2022 Marzo / Abril ECONOMISTAS Y ABOGADOS - www.tax.es - Abril 2022 TAX

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ECONOMISTAS Y ABOGADOS

www.tax.es

Boletín informativo

Marzo / Abril

2022

Más de 50 oficinas en toda España

fiscal

laboral

contable

legal

auditoría

c. de seguros

trámites

Índice

Editorial 3

Adiós al severo régimen sancionador del modelo 720 pero 5

no al 720

La importancia de la planificación de la herencia 7

Calendario del contribuyente 8

TAX Informa 11

Actualidad TAX 12

Webinars y conferencias TAX 13

Check-list: las preguntas que tienes que saber 18

Oficinas TAX y contacto 18

¿Conoces todos los servicios TAX para

empresas? En este vídeo te lo explicamos

Ver vídeo

Editorial

En el momento en que se han ido levantando las

restricciones en todo el mundo, se ha puesto de

manifiesto la debilidad del modelo. Se han producido

colapsos logísticos, incremento de costes abusivos de

materias primas, ...

Sin lugar a duda, esto favorecerá el comercio y la

industria de proximidad, implicando el retorno de

inversión a centros productivos locales sustituyendo los

existentes en Asia.

En segundo lugar, la aparición de un nuevo modelo de

relaciones laborales con la aparición del teletrabajo y

sus efectos en la movilidad de las personas. Es preciso

señalar que, si bien se ha producido un incremento

sustancial respecto el 2019, se ha producido un efecto

oscilante en este sentido, rebajando las expectativas

iniciales sobre este tema.

En tercer lugar, el incremento de los costes de la

energía tiene dos efectos importantes:

1- La incidencia en los costes de las empresas, dando

lugar, en algunos casos a cierres de factorías intensivas

en energía que no pueden mantener la estructura

productiva.

2- La Inversión de muchas empresas en fuentes de

energías más baratas, a la vez que más ecológicas.

En cuarto lugar, siguiendo con el argumento anterior,

los objetivos ODS 2030 y el Horizonte 2050 van a

cambiar el modelo productivo existente hasta el

Alfons Porro momento. La economía Circular va a ser la estrella de

Empresario y socio de TAX Economistas y Abogados los planteamientos empresariales en las próximas

décadas.

Economía y empresa postcovid Esto sin embargo plantea un desafío mayúsculo. Los

objetivos que la clase política ha diseñado no están

¿Hacia dónde va el modelo económico a partir de alineados con las posibilidades reales de los diferentes

ahora? sectores implicados. De ahí que aparezcan temores

sobre la posibilidad de escasez de energía en un futuro

Tras lo vivido en los dos últimos años en el mundo con no muy lejano. Este hecho puede incidir de manera

la aparición de una pandemia que ha cuestionado el muy importante en el crecimiento económico. Por todo

modelo económico, la manera de trabajar de los ello, sería conveniente que se revisaran los plazos

empleados de las empresas, la orientación de las previstos para el cumplimiento de los mencionados

organizaciones, etc. ¿Qué nos deparan los próximos objetivos. En caso contrario, la incidencia sobre el

ciclos económicos? modelo económico puede ser muy negativo.

Es evidente que lo que ha acontecido en el mundo Las administraciones deberían tener más en cuenta las

desde finales de 2019 tendrá una influencia posibilidades reales, a la hora de fijar objetivos que no

trascendental en la sociedad en los próximos años. parecen realistas para la estructura productiva actual

de las empresas. No se puede plantear objetivos de

Me gustaría enumerar algunos de los principios que van cambio de modelo energético si no se tiene una clara

a ser cuestionados a partir de este momento. previsión de sustitución de las fuentes de energía

existentes actualmente. Esto se ha demostrado ante las

En primer lugar, la globalización. Entendida como dificultades de instalación de nuevas fuentes de

estructura básica del Capitalismo Moderno, ha sido energía, que han chocado con la resistencia del mundo

puesta en entredicho por las dificultades surgidas con local. Todo ello debido a una falta de Planificación y

los suministros de primeras materias. Previsión preocupante.

3 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

Sin embargo, no todo son malas noticias y ante esta nueva realidad se abre un abanico de nuevas oportunidades. La aparición de posibilidades en nuevos sectores que van apareciendo y ofreciendo nuevas oportunidades de negocio. Éstas aparecen en sectores muy diferenciados como pueden ser la rehabilitación de edificios, nuevos modelos turísticos, actividades derivadas del mundo digital que faciliten la productividad de las empresas, actividades basadas en la economía verde, en el mundo alimentario con modelos de KM. 0, cualquier actividad relacionada con la electrificación de la movilidad, sector del automóvil, etc. Es por ello por lo que la economía y las personas debemos adaptarnos a las nuevas condiciones que van a ir apareciendo en las siguientes décadas. Todo ello, al representar una nueva realidad, influye en todos los ámbitos de la sociedad. Más allá de la implicación a nivel empresarial también representa un cambio sociológico muy interesante que tiene que ver con temas como la movilidad urbana. El incremento de las restricciones de acceso a las ciudades dará como consecuencia un nuevo modelo de movilidad. Un aspecto importante también es el incremento que se ha producido en el “ecommerce” que influye en el transporte de mercancías. El incremento de las ventas por Internet no parece que sea un elemento coyuntural, sino que parece que ha llegado para quedarse. Otro ámbito en que tendrán una relevancia importante estos cambios es en el modelo educativo. Cada vez van a ir apareciendo nuevas necesidades a cubrir con la consiguiente afectación al modelo educativo de la sociedad. Tanto en el ámbito escolar como universitario se deben recoger estas nuevas realidades para poder dar solución a las nuevas necesidades. Los problemas actuales en que se encuentran muchas empresas para poder sustituir puestos de trabajo son un claro ejemplo de la falta de conexión entre las necesidades de las empresas y la oferta educativa existente en la actualidad. Es imperioso repensar todo el modelo y que las empresas intervengan de manera decidida en la planificación de los modelos educativos en el ámbito de la Formación Profesional. Es necesario para que no se produzca una brecha entre las demandas de las empresas y la oferta existente en el mercado de trabajo. Se ha visto, por ejemplo, los problemas que aparecen en economías cercanas al pleno empleo y que junto a los cambios de hábitos producidos por la pandemia se han puesto de manifiesto últimamente (significativo el caso de los Estados Unidos). Por todo ello, es evidente que se han producido cambios en muchos ámbitos de la sociedad que afectarán en los nuevos modelos económicos. 4 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

Adiós al severo régimen sancionador

del modelo 720 pero no al 720

Por otro lado, la normativa de IRPF y del Impuesto

sobre Sociedades establecen que, cuando la

declaración se presenta tarde o no se presenta, el

valor de los bienes y derechos se considerará que

constituyen un incremento de patrimonio o renta

no declarados, a no ser que se pruebe o se justifique

que estos bienes y/o derechos fueron adquiridos con

rentas declaradas o bien adquiridos en aquellos

ejercicios en los qué el sujeto pasivo no era

residente. En estos casos, además, puede ser

impuesta una sanción del 150% sobre la cuota

resultante de esta imputación.

En definitiva, estas obligaciones fueron diseñadas en su

momento de una forma tan estricta y penalizando que

podían llegar a ser consideradas desproporcionadas y

así lo entendió la Comisión Europea, que en el mes de

noviembre del año 2015 inició un procedimiento de

infracción contra el Reino de España (2014/4330) en

relación con el Modelo 720, seguido de un Dictamen de

febrero de 2017.

Y es que la Comisión Europea entendía que España,

estableciendo una obligación informativa (la del Modelo

720) con un régimen sancionador tan severo, disuadía a

Dámaris Resina los contribuyentes españoles de realizar inversiones al

dresina@tax.es extranjero, lo cual suponía una restricción a la libre

Departamento fiscal de TAX BARCELONA circulación de capitales regulada en el artículo 63 del

Tratado de Funcionamiento de la Unión Europea.

Ante la inacción legislativa de España, finalmente, la

La ley General Tributaria regula la obligación de Comisión interpuso un recurso ante el Tribunal de

presentar con carácter anual una declaración Justicia de la Unión Europea en octubre de 2019

informativa a los residentes en España en relación a los (asunto-C788/19), en el que solicitaba que se declarara

bienes y derechos que estos puedan tener en el que España no había respetado las libertades

extranjero (Modelo 720). En concreto, y en rasgos fundamentales del Tratado de Funcionamiento de la

generales, en este Modelo 720 los residentes en España Unión Europea y del Acuerdo del Espacio Económico

tienen la obligación de informar sobre sus cuentas a Europeo. Y ha estado a finales del mes de enero de 2022

entidades financieras, valores (participaciones y cuando el Tribunal de Justicia de la Unión Europea (en

acciones en entidades), seguros de vida o invalidez, lo sucesivo TJUE) se ha pronunciado sobre esta

rentas vitalicias y temporales y, finalmente, sobre sus cuestión.

bienes y derechos inmobiliarios. Estos bienes y derechos

(su tenencia y variación de valor) tienen que ser Al respeto, el pasado 27 de enero de 2022, el TJUE ha

declarados en tanto en que superen ciertos límites sentenciado que la normativa española del Modelo 720

cuantitativos, como también es obligatorio declarar las vulnera el Derecho de la Unión Europea.

bajas de los bienes y derechos que hayan sido

declarados en años anteriores. Todo ello, con ciertas En concreto, el Tribunal, sostiene en su Sentencia

excepciones recogidas en la normativa. relativa al Asunto C-788/19 que por el que hace la

normativa que regula el Modelo 720 restringe

Hasta ahora, en general, la falta de presentación de la desproporcionadamente la libre circulación de capitales

declaración o la presentación extemporánea o con en tres aspectos planteados al procedimiento:

datos falsos o inexactos podían implicar dos tipos de

consecuencias: La imposibilidad de invocar la prescripción.

Por un lado, sanciones "formales" (de 5.000 o 100 La multa del 150% asociada a la cuota tributaria que

euros por dato o conjunto de datos con un mínimo nacía de la ganancia de patrimonio no justificado en

de 10.000 o 1.500 euros), según si la declaración no se caso de no informar correctamente de la obligación

presentaba o se presentaba incorrectamente, o bien de informar.

se presentaba fuera de plazo.

5 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

Las multas pecuniarias derivadas de la falta de Aun así, es importante que en este punto tendrá que

presentación del Modelo 720 o de la declaración ser tenida en cuenta la modificación legal que en breve

incorrecta o extemporánea. llevará a cabo el Legislador para adecuar la normativa

española a la Sentencia Europea. En este sentido,

Estas afirmaciones y conclusiones de la Sentencia destacar que al tiempo de publicar la presente Nota

Europea comportan importantes implicaciones a Informativa el régimen sancionador esta siendo objeto

efectos prácticos y requiere un detenido análisis de de tramitación legislativa en el Congreso de los

cada caso concreto que se pueda plantear. Diputados y en breve verá la luz para poderse aplicar.

Para que esta exposición sea de cierta utilidad práctica, - ¿Cómo afecta la Sentencia a los contribuyentes a

y resulte lo más entendedora posible, a continuación quienes les haya resultado de aplicación la

destacamos algunas de las consecuencias prácticas que calificación de renta derivada del incumplimiento de

consideramos que se pueden dar de forma más la obligación de informar en plazo como ganancia

frecuente raíz de la Sentencia (sin perjuicio de que en patrimonial no justificado o renta no declarada?

cada caso tenga que hacerse uno análisis “ad hoc”).

La imputación al contribuyente de una ganancia

CONSEQUENCIAS PRÁCTICAS GENERALES DE LA patrimonial no justificado como consecuencia de

SENTENCIA DE ESCENARIOS MÁS FRECUENTES: incumplir la obligación de informar en plazo, ha

acontecido ilegal raíz de la Sentencia de 27 de enero de

- ¿Sigue existiendo la obligación de presentar el 2022.

Modelo 720?

Si además de esta imputación, ha sido impuesta la

Sí, la obligación de informar sobre los bienes y derechos sanción de la multa del 150% y multas pecuniarias fijas;

situados en el extranjero NO ha sido declarada contraria los contribuyentes a quienes los haya resultado de

al Derecho de la Unión Europea. Por lo tanto, sigue aplicación la multa pecuniaria proporcional del 150% y

plenamente VIGENTE la obligación de presentar el las multas pecuniarias fijas pueden verse afectados por

Modelo 720. el criterio emitido del TJUE que las considera

desproporcionadas y por tanto contrarias al Derecho

- ¿Excluye la Sentencia la obligación de informar de la Unión Europea.

bienes y derechos situados en el extranjero que fueron

adquiridos a ejercicios prescritos? Aquellas liquidaciones que a día de hoy no sean firmes,

tendrán que ser anuladas con sus respectivas

No, la obligación de informar de estos bienes y derechos sanciones, dando lugar nuevamente a una devolución

se mantiene. de ingresos indebidos.

Es el régimen sancionador que se ve afectado por la Respeto aquellas que hayan acontecido firmes, habrá

Sentencia del TJUE; es decir, en caso de incumplimiento que analizar la vía procedimental a seguir caso por

de esta obligación, el qué establece la Sentencia es que caso, para recuperar las cantidades ingresadas.

la Administración NO podrá:

- ¿Cómo afecta la Sentencia a los contribuyentes que

i) Determinar que el valor de los bienes y derechos son imputaron voluntariamente la ganancia patrimonial

ganancia patrimonial no justificado o renta no de patrimonio no justificado para evitar el régimen

declarada (en el impuesto de IRPF). sancionador que ahora ha sido declarado ilegal?

ii) Aplicar la sanción del 150% vinculada a este

incumplimiento. En principio, en estas situaciones tendría que poder

iii) Imponer las sanciones formales por la falta de recuperarse el ingreso tributario realizado, pero habrá

presentación del Modelo 720 o su presentación que analizar caso por caso la vía de reclamación a

incompleta o inexacta, sin perjuicio de la posibilidad de poner en marcha.

que se consideren aplicables las sanciones generales

previstas para las infracciones tributarias derivadas de la En principio, los contribuyentes que hubieran

falta de presentación de declaraciones (que son muy regularizado voluntariamente su situación y hubieran

inferiores). solicitado la rectificación de sus autoliquidaciones

tendrían que ver estimadas sus solicitudes de

- ¿Son válidas las sanciones que en su día han sido rectificación. Si no hubieran solicitado la rectificación,

impuestas (con anterioridad a la Sentencia) bajo el tendrá que ser analizada caso por caso su situación

régimen que la Sentencia ha declarado ilegal por no concreta para determinar el procedimiento más

haber presentado la declaración o por haberla adecuado a instar para poder recuperar el importe

presentado de forma incorrecta o fuera de plazo? ingresado.

Estas sanciones ahora, con la Sentencia, han acontecido

ILEGALES. Habrá que analizar en cada caso concreto la

posible impugnación de sanciones impuestas.

6 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

La importancia de la planificación

de la herencia

que decidamos hoy, lo podremos cambiar en un futuro si

nuestra situación ha cambiado.

En el testamento, se deja escrita su voluntad de a quien

nombra heredero o herederos, los cuales heredarían todo

el patrimonio del difunto a partes iguales, si no se

establece lo contrario. Pero también es posible dejar

bienes concretos a personas concretas, que es lo que se

denomina legado, o establecer todo tipo de regulaciones,

tales como usufructo de determinados bienes (fincas,

sociedades, etc..), o bien dejar escrito quién queremos que

administre los bienes que hereden nuestros hijos en caso

de que estos sean menores. De hecho, pueden haber

múltiples opciones adaptadas a cada caso concreto. Y claro

está, la manera de como distribuir los bienes también

afectará a la fiscalidad de sucesión, lo cual no es un tema

menor.

Pero además de todas estas cuestiones que afectan al

ámbito civil, siempre que hablamos de la conveniencia de

otorgar testamento, también lo tenemos que enfocar

desde la parte fiscal. Por ejemplo, desde el pasado 1 de

Natàlia Salleras mayo de 2020, entró en vigor la última modificación del

nsalleras@tax.es Impuesto de Sucesiones de Cataluña, que modificó dos

Abogada de TAX Legal apartados muy concretos del impuesto, pero que a la

práctica, han supuesto un incremento notable del importe

a pagar en una herencia mediana: la reintroducción de los

coeficientes multiplicadores en función del patrimonio

Muchas personas son reticentes a hacer testamento, preexistente (superior a los 500.000€) por los

muchas veces porque no ven motivos para hacerlo, contribuyentes del grupo I y II, y las nuevas condiciones por

porque les genera recelo, piensan que ya lo harán en el la aplicación de la bonificación en el grupo II, que parte de

futuro o simplemente porque no saben lo conveniente un 60% de bonificación (en vez del 99% anterior) y que solo

que es. es compatible con la reducción de la vivienda habitual, de

forma que es incompatible con otras reducciones, como la

Desde aquí queremos aclarar algunos puntos que quizás de empresa familiar, y esto nos obliga a escoger qué es

les pueden ayudar a tomar la decisión. Tenemos que mejor: si aplicarnos la bonificación o la reducción que nos

tener claro que si morimos sin hacer testamento, la ley interesa.

establece el orden predeterminado de las personas

llamadas a suceder: en el caso de haber descendentes, Por este motivo, si bien hasta antes de la reforma, la

serán estos los que recibirán la herencia, sin perjuicio del aplicación de la reducción de empresa familiar quedó en

derecho de usufructo vitalicio del cónyuge o pareja de muchos casos en un segundo plano, puesto que muchas

hecho superviviente. En caso de que no haya veces era más ventajoso no aplicar la reducción y sí la

descendentes, el heredero sería el cónyuge o pareja de bonificación de la cuota, ahora nos encontramos que hay

hecho superviviente, conservando los padres del que replantear de nuevo las herencias futuras, y ahora más

causante el derecho a legítima. Si no hay cónyuge, que nunca, hay que hacer una buena planificación de la

heredarían los progenitores, y a carencia de estos lo herencia y utilizar herramientas que están a nuestro

harían los colaterales (primero hermanos, en segundo alcance para poder optimizar fiscalmente la transmisión de

lugar sobrinos, y en última instancia los otros parientes nuestros bienes, y en especial, la empresa familiar, donde

hasta 4.º grado). tenemos opciones como la donación de participaciones

que puede ser una buena herramienta para obtener un

Por lo tanto, si lo que establece la ley por defecto no se ahorro fiscal futuro.

ajusta a nuestra voluntad, lo más conveniente es otorgar

testamento, que además nos ahorrará otorgar el acta de En resumen, tanto desde una perspectiva civil como fiscal

declaración de herederos, que siempre hay que hacer es del todo recomendable planificar nuestra herencia y

cuando no se ha testado. Hacer testamento es un acto dejar escrita nuestra última voluntad en un testamento

sencillo, económico y puede evitar muchos problemas, y hecho ante notario, al objeto de optimizar fiscalmente

más ahora que las circunstancias familiares hoy en día nuestra herencia, pero sobre todo, evitar quebraderos de

son muy variadas y complejas. Y además, se puede cabeza a nuestros familiares en un momento tan delicado

cambiar tantas veces como se necesite o quiera, por lo como es la defunción de una persona querida.

7 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

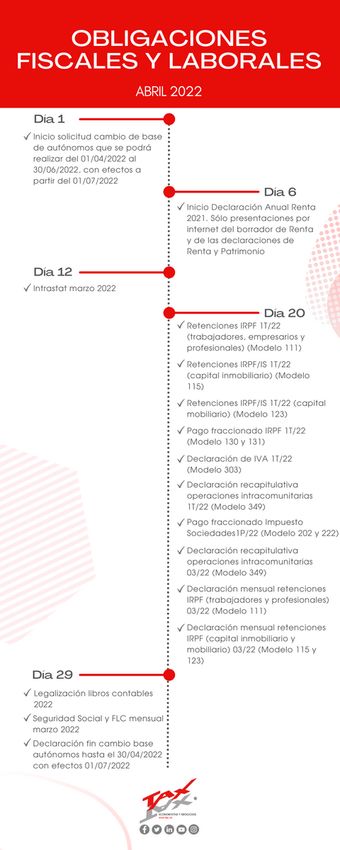

Calendario del contribuyente

Abril 2022

Día 1: Inicio solicitud cambio de base de autónomos que se podrá realizar del 01/04/2022 al 30/06/2022, con

efectos a partir del 01/07/2022

Día 6: Inicio Declaración Anual Renta 2021. Sólo presentaciones por internet del borrador de Renta y de las

declaraciones de Renta y Patrimonio.

Día 12: Intrastat marzo 2022

Día 20: Retenciones IRPF 1T/22 (trabajadores, empresarios y profesionales) (Modelo 111)

Retenciones IRPF/IS 1T/22 (capital inmobiliario) (Modelo 115)

Retenciones IRPF/IS 1T/22 (capital mobiliario) (Modelo 123)

Pago fraccionado IRPF 1T/22 (Modelo 130 y 131)

Declaración de IVA 1T/22 (Modelo 303)

Declaración recapitulativa operaciones intracomunitarias 1T/22 (Modelo 349)

Pago fraccionado Impuesto Sociedades 1P/22 (Modelo 202 y 222)

Declaración recapitulativa operaciones intracomunitarias 03/22 (Modelo 349)

Declaración mensual retenciones IRPF (trabajadores y profesionales) 03/22 (Modelo 111)

Declaración mensual retenciones IRPF (capital inmobiliario y mobiliario) 03/22 (Modelo 115 y 123)

Día 29: Legalización libros contables 2022

Seguridad Social y FLC mensual marzo 2022

Declaración fi n cambio base autónomos hasta el 30/04/2022 con efectos 01/07/2022

Mayo 2022

Día 2: Declaración mensual de IVA 03/22 (Modelo 303)

Día 12: Intrastat abril 2022

Día 16: Inicio presentación en entidades colaboradoras, CCAA y ofi cinas de la AEAT de las declaraciones de Renta y

Patrimonio 2021(*previsión)

Día 20: Declaración recapitulativa operaciones intracomunitarias 04/22 (Modelo 349)

Declaración mensual retenciones IRPF (trabajadores y profesionales) 04/22 (Modelo 111)

Declaración mensual retenciones IRPF (capital inmobiliario y mobiliario) 04/22 (Modelo 115 y 123)

Día 30: Declaración mensual de IVA 04/22 (Modelo 303)

Día 31: Seguridad Social y FLC mensual abril 2022

Junio 2022

Día 13: Intrastat mayo 2022

Día 20: Declaración recapitulativa operaciones intracomunitarias 05/22

Declaración mensual retenciones IRPF (trabajadores y profesionales) 05/22 (Modelo 111)

Declaración mensual retenciones IRPF (capital inmobiliario y mobiliario) 05/22 (Modelo 115 y 123)

Día 30: Declaración mensual de IVA 05/22 (Modelo 303)

Seguridad Social y FLC mensual mayo 2022

8 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

9 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

10 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.es

TAX Informa

¿Tienes contratados empleados? Debes tener contratada la prevención de riesgos laborales

Cualquier empresa o empresario que cuente con uno o más trabajadores a su cargo, está

obligado a velar por la seguridad de sus empleados y a la vez, a cumplir con la Ley de

Prevención de Riesgos Laborales.

Más información:

https://www.tax.es/es/actualidad/laboral/tienes-contratados-empleados-debes-tener-

contratada-prevencion-riesgos-laborales.html

¿Quieres comparar los ratios de tu empresa con los de tu sector?

ACCID (Asociación de Contabilidad y Dirección) ha editado un año más el Manual de Ratios

Sectoriales con actualización de datos de 2020.

Más información:

https://www.tax.es/es/actualidad/laboral/quieres-comparar-ratios-tu-empresa-con-tu-

sector-.html

¿Qué es un canal de denuncias y qué empresas tienen la obligación de tenerlo?

@ Obliga a todas aquellas empresas (privadas o públicas) de entre 50 y 249 personas a implantar

un Canal de Denuncias.

Más información:

https://www.tax.es/es/actualidad/laboral/que-es-un-canal-de-denuncias-y-que-empresas-

tienen-la-obligacion-de-tenerlo.html

Si tienes una empleada del hogar, debes saber que la ITSS está controlando su situación

La Inspección de Trabajo y Seguridad Social –ITSS- está realizando una campaña centrada en

regularizar salarios y cotizaciones a la Seguridad Social de las empleadas del hogar.

Concretamente, pone el foco de atención en las personas trabajadoras a tiempo parcial.

Más información:

https://www.tax.es/es/actualidad/laboral/si-tienes-una-empleada-del-hogar-debes-saber-que-

la-itss-esta-controlando-su-situacion.html

! Recuerda:

Ahora desde la APP de TAX puedes acceder a todos los TAX Informa con las

principales novedades que afectan a tu empresa. ¡Solo te tienes que registrar!

También puedes ver todos los TAX Informa en nuestro blog:

https://www.tax.es/es/actualidad.html

11 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.esActualidad TAX

Nuevo canal de podcast TAX

Nos estrenamos en Ivoox con nuestro canal de

podcast TAX News. Encontrarás también todos los

episodios en:

https://www.tax.es/es/actualidad/podcast.html

Nueva dirección TAX Ferreries (Baleares)

TAX Ferreries se traslada a un nuevo local, situado en.

https://www.tax.es/es/oficinas/islas-baleares/tax-

ferreries.html

TAX Santa Bàrbara se traslada a TAX Tortosa

Las oficinas de TAX Sta. Bàrbara se trasladan a las

oficinas de TAX Tortosa, desde donde se seguirá

ofreciendo un trato próximo y personalizado.

https://www.tax.es/es/oficinas/cataluna/tax-

tortosa.html

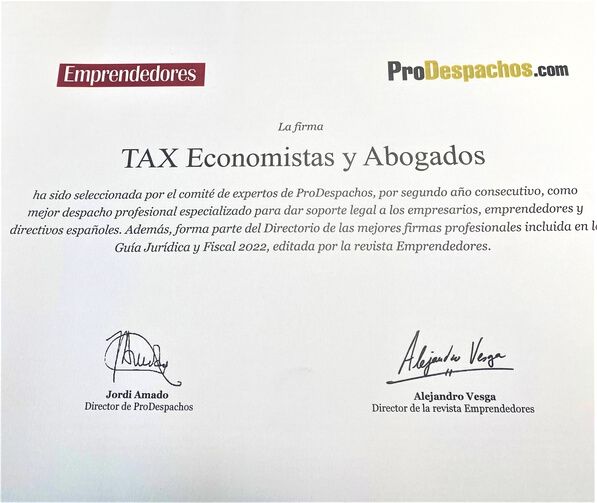

TAX, escogido mejor despacho profesional

especializado por segundo año consecutivo

La revista Emprendedores y Prodespachos han

escogido TAX Economistas y Abogados, por

segundo año, como mejor despacho profesional

legal para apoyar a las empresas y

emprendedores.

12 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.esWebinars y conferencias TAX

Descubre todos nuestros webinars en la nueva sección web https://www.tax.es/es/actualidad/webinar.html

¿Quieres tener más información sobre los fondos Next

Generation?

Nuestro partner en tema de subvenciones, CISLE, organiza este

interesante webinar que abrimos también para empresas clientes

de TAX.

Realizada el 19/01/2022

Aspectos que se deben tener en cuenta sobre la nueva reforma

laboral - Con Antonio Benavides (abogado y ex inspector de

Trabajo y Seguridad Social)

La nueva reforma laboral entró en vigor el 30 de diciembre, pero

las empresas tendrán tres meses (seis en los contratos de obra)

para adecuar a sus temporales.

Realizada el 20/01/2022

Webinar 25/02/2022- ¿Quieres mejorar tu tiempo de gestión

en recursos humanos? El Portal del Empleado te puede

ayudar - con David Blanch (Product manager Portal de

l'Empleat) i Raquel Moreno (Directora de Marketing de TAX)

La gestión de RRHH es fundamental por el buen

funcionamiento de tu empresa. Desde TAX Economistas y

Abogados te queremos presentar una solución innovadora y

segura: el Portal del Empleado.

Ver vídeo de la sesión: https://youtu.be/HTsnUJYA2ZU

Webinar 04/03/2022. ¿Debes implantar un plan de igualdad

en tu empresa? Los 10 aspectos que debes tener en cuenta -

con Josep Mª Marsillo (advocat laboralista de TAX Legal)

El próximo 7 de marzo todas las empresas a partir de 50

trabajador@s tendrán la obligación de tener un plan de

igualdad.

Ver vídeo de la sesión: https://youtu.be/HTsnUJYA2ZU

13 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.esWebinars y conferencias TAX

Descubre todos nuestros webinars en la nueva sección web https://www.tax.es/es/actualidad/webinar.html

¡Inscripción

abierta!

Webinar 18/03/2022- La importancia de la planificación de la

sucesión familiar - Con Natàlia Salleras (abogada de TAX

Legal) y Jesús Fernández (departamento fiscal de TAX)

Hablaremos de los conceptos de testamento, incapacidad y

patrimonio protegido. También daremos respuesta a

preguntas como si dar la herencia en vida es la mejor opción:

qué diferencia hay entre donación en vida y testamento, entre

otros.

Inscríbete aquí:

https://www.tax.es/es/actualidad/webinar/webinar-la-

importancia-de-la-planificacion-de-la-sucesion-familiar.html

14 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.esEn mi empresa estamos haciendo

TELETRABAJO

¿Cómo puedo hacer que mis

trabajadores registren su jornada con la

máxima seguridad para ellos?

¿Tus trabajadores hacen teletrabajo

por la situación causada por la

pandemia COVID-19?

Es obligatorio que continúen registrando

su jornada cada día.

El fichaje diario también te ayudará a tener

un control del horario que hace cada

trabajador.

Multiplataforma

¿Tus trabajadores realizan la jornada

en el centro de trabajo?

Para garantizar su seguridad y evitar riesgo

de contagio es importante utilizar

herramientas que minimicen el contacto

entre trabajadores. Así, es muy

recomendable eliminar las tablets u otros

dispositivos táctiles y tener la posibilidad

de fichar a través del móvil o del

ordenador.

¿Buscas un sistema que cumpla

con la normativa vigente de

registro horario y te permita

mostrar los datos en caso de

Inspección Laboral?

El Portal del Empleado de TAX permite a tus trabajadores fichar a través del dispositivo

móvil o del ordenador de manera rápida y sencilla y evitando así contacto innecesario

entre trabajadores al registrar la jornada.

Solicita tu demo online gratuita en:

www.portaldelempleado.com¿Ya conoces todas las opciones que te ofrece el

Portal del empleado TAX?

Con el portal del empleado la empresa puede gestionar la información,

tareas y procesos de RRHH de manera descentralizada:

Con geolocalización

y reconocimiento facial

Ver vídeo del Portal del Empleado:

https://youtu.be/V1D0dQCGTfA

COMUNICACIONES DIETAS Y KILOMETRAJE

La empresa puede comunicar a los Gestiona los gastos que los

empleados eventos y novedades de la empleados han informado en

empresa e información relativa a concepto de dietas y kilometraje

documentación personal. (aprobar, denegar o pagar).

DOCUMENTACIÓN APP DEL PORTAL DEL EMPLEADO

La empresa cuelga la documentación Con la APP gratuita, podrás disfrutar

de los trabajadores y tienen un de todas las ventajas desde

histórico de todos los documentos tu smartphone o tablet, así como

colgados. El empleado puede acceder realizar el registro de jornada con un

las 24h y ver y descargar el archivo. solo clic.

HORARIO Y VACACIONES REGISTRO JORNADA DE TRABAJO

El trabajador dispone de su calendario El trabajador registra su jornada de

laboral, con las vacaciones, los días de trabajo y puede indicar si hace horas

permiso y el horario laboral. Puede extra. Ahora con opción de fichaje

solicitar los días de vacaciones y se le con geolocalización y reconoci-

informa de los que dispone. miento facial.

Más información en: www.portaldelempleado.comDescubre el servicio Alta online 24h

Para empresas que tengan que dar de alta empleados los fines

de semana y fuera del horario laboral habitual

¿Contrata empleados los fines de

semana y debe darles de alta?

¿Su empresa tiene mucha rotación

de personal?

¿Se dedica al sector de la hostelería?

¿Quiere tener la tranquilidad de que

sus empleados estén dados de alta

en la Seguridad Social desde el

minuto 1 de empezar a trabajar?

¿Le fallan los empleados cuando más

los necesita y su asesoría está

cerrada para dar de alta a un nuevo

trabajador?

Con Alta online 24h podrá dar

de alta a sus empleados en

cuatro sencillos pasos.

Recibirá un justificante de la

Seguridad Social y desde TAX

revisaremos que el proceso de

haya realizado correctamente.

Más información en: www.tax.esCheck-list

Las preguntas que tienes que saber:

01 ¿Sabes cuáles son los pasos a

seguir para solicitar las 02 ¿Conoces

notificaciones

que las

y

ayudas del Kit Digital? comunicaciones de la AEAT

dejarán de ofrecerse en la

DEH?

03 ¿Sabes qué opciones de

ERTE hay a partir del 1 de 04 ¿Conoces si es obligatorio

tener un protocolo de

abril de 2022? acoso sexual en tu

empresa?

Puedes consultar toda la información en www.tax.es

Para cualquier duda o consulta ponte en contacto con nuestro equipo de asesores.

OFICINAS A TU DISPOSICIÓN:

España: ANDALUCÍA: Cádiz: La Línea, San Roque. Huelva: Aracena Jaén: Baeza, Bedmar y Jaén. Málaga:

Málaga y Vélez-Málaga. Sevilla: Sevilla. ARAGÓN: Zaragoza: Zaragoza. Huesca: Huesca. ASTURIAS:

Infiesto. CASTILLA-LEÓN: Burgos: Burgos. Segovia: Cuéllar. CATALUÑA: Girona: Figueres, Girona,

Olot, Palafrugell, Torroella de Montgrí, Sant Feliu de Guíxols, Palamós, Blanes (2 oficinas) y Sant

Antoni de Calonge. Barcelona: Barcelona (2 oficinas), Cornellà de Llobregat, Molins de Rei, Gavà,

Vic, Sabadell, Sitges, Sant Cugat del Vallès, Terrassa, Manresa, Premià de Dalt, Badalona, Manlleu,

L’Ametlla del Vallès, Hospitalet de Llobregat y Mataró. Tarragona: Tarragona, Reus y Tortosa.

COMUNIDAD DE MADRID: Madrid, Alcobendas y Vallecas. COMUNIDAD VALENCIANA: Valencia:

Valencia. Castellón: Vilarreal. GALICIA: A Coruña: Carballo. NAVARRA: Pamplona y Estella. PAÍS

VASCO: Guipúzcoa: Sant Sebastià. Alava: Vitoria ISLAS BALEARES: Menorca: Ciutadella. Ibiza: Ibiza.

TAX ECONOMISTAS Y ABOGADOS Síguenos en :

Tel. 902 365 500

e-mail: central@tax.es

18 | Nº170 Boletín informativo marzo-abril 2022 | www.tax.esTambién puede leer