El Covid reactiva las fusiones bancarias - Afi Research

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

El Covid reactiva las fusiones bancarias Ángel Berges y Fernando Rojas, vicepresidente y consultor del área de Banca de Afi, respectivamente 12 de febrero de 2021 Lo que no consiguió la presión de los supervisores lo ha conseguido la Covid-19: la reactivación y aceleración de nuevos procesos de concentración bancaria, que han estado ausentes en el panorama español y europeo desde la gran reestructuración bancaria provocada por la anterior crisis financiera. La integración de Unicaja y Liberbank en los últimos días del año tras un intenso proceso de negociaciones, constituye el último exponente de dicha reactivación en 2020, que se une al proceso más avanzado entre Caixabank y Bankia, y sin olvidar el fallido intento entre BBVA y Sabadell. Y es que la Covid ha situado a la banca en el foco de atención, para bien y para mal, pese a que en esta ocasión, y en contraposición a la anterior crisis, no ha sido la banca en absoluto (ni el sistema financiero en general) el causante de la crisis, y sin embargo El Nuevo Lunes – 12 de febrero de 2021

va a ser uno de los sectores más afectados. Ese protagonismo bancario en la crisis provocada por la pandemia tiene un componente claramente positivo, como es la muy activa y eficiente participación en el alivio financiero, tanto a las empresas (con la banca como principal canalizador de los avales, que han permitido “respirar” a casi un millón de empresas, incluyendo autónomos), como a los hogares (con las moratorias concedidas a más de medio millón de hogares). Para facilitar el rol de la banca en esas operaciones, los reguladores y supervisores concedieron importantes flexibilizaciones, tanto en los requerimientos de capital y liquidez, como en el tratamiento regulatorio y contable de los deterioros crediticios. Razón ésta por la cual el verdadero impacto de la Covid sobre la calidad de los activos bancarios va a aparecer con un retraso de varios trimestres, pero con una intensidad que sin duda será elevada, y con gran heterogeneidad entre entidades, de ahí la importancia que tendrán los ejercicios de estrés de la EBA en 2021 recientemente lanzados. Contrariamente a lo ocurrido en la anterior crisis financiera, las entidades españolas han comenzado a incorporar una visión anticipativa de lo que va a venir como efecto colateral de la Covid. De hecho, la prudencia en la anticipación de efectos adversos derivados de la Covid se ha ido viendo ya con las publicaciones de resultados durante los trimestres intermedios, y confirmado definitivamente con los resultados al cierre de 2020: las entidades han llevado a cabo esfuerzos de saneamiento muy superiores (entre el doble y el triple) a los de años anteriores, y a los que serían exigibles de acuerdo con los “calendarios” flexibilizados por los reguladores y supervisores. En esa misma línea de anticipar un entorno bancario post-Covid con un importante deterioro de activos, y con una curva de tipos que aleja en el tiempo cualquier escenario de normalización (positivización) de los mismos, con la consiguiente presión continuada sobre los márgenes, cabe contextualizar esa renovada predisposición de las entidades hacia operaciones de integración para afrontar en mejores condiciones ese entorno post-Covid. Como decíamos al inicio, la pandemia va a conseguir lo que los reguladores y supervisores europeos no han conseguido, tras más de un lustro recomendando operaciones de integración, sobre todo de carácter transfronterizo en Europa. Esa recomendación ha tenido escaso eco hasta la fecha, y es que los inconvenientes son hoy por hoy mayores que las ventajas en el caso de las integraciones transnacionales. Las sinergias son mucho menores, y la diversificación entre países europeos también es de dudosa utilidad, dada la elevada correlación entre sus diferentes economías. En el debe de la balanza hay que situar también una regulación muy poco amigable con las fusiones transfronterizas, con exigencias de capital y liquidez que deben cumplirse país a país, sin posibilidad de optimización conjunta. Por no hablar de una normativa concursal y de liquidación absolutamente segmentada nacionalmente, lo cual es especialmente peligroso en ausencia de un esquema común europeo de garantía de depósitos. Con tantos obstáculos, aventurarse en fusiones transfronterizas supone casi una heroicidad, o una absoluta confianza en la pronta eliminación de todos esos obstáculos. Frente a ello, operaciones de ámbito nacional, como las anunciadas en España (Caixabank-Bankia, Unicaja-Liberbank, o incluso la fallida BBVA-Sabadell), permiten una más rápida generación de sinergias, asociadas a la integración de servicios El Nuevo Lunes – 12 de febrero de 2021

centrales, y sobre todo a los cierres de oficinas, especialmente en ámbitos geográficos

en lo que tiene lugar un mayor solapamiento entre las entidades integradas. Frente a

esas ventajas en términos de eficiencia, hay que analizar en qué medida las

integraciones dentro de un mismo país pueden intensificar el grado de concentración

bancaria hasta niveles que pudieran derivar en un mercado poco competitivo que

perjudique al consumidor.

Ese no parece ser el caso en España, al menos por el momento, pues hay que tener en

cuenta dos factores que actúan como contrapeso a ese incremento de cuota de

mercado en el “top 3” del ranking bancario, medido por la cobertura de su red de

oficinas. En primer lugar, la digitalización facilita la prestación de una amplia gama de

servicios por parte de los nuevos competidores bancarios, sin necesidad de presencia

física; esos operadores probablemente tienen una mayor penetración en núcleos

urbanos y con alta densidad demográfica. Pero junto a ellos, y precisamente en

ámbitos territoriales con mucha menor densidad demográfica, hay que considerar el

importante papel que juegan las entidades con un mayor arraigo territorial, como son

los bancos procedentes de las antiguas cajas de ahorro, así como el más del medio

centenar de cooperativas de crédito.

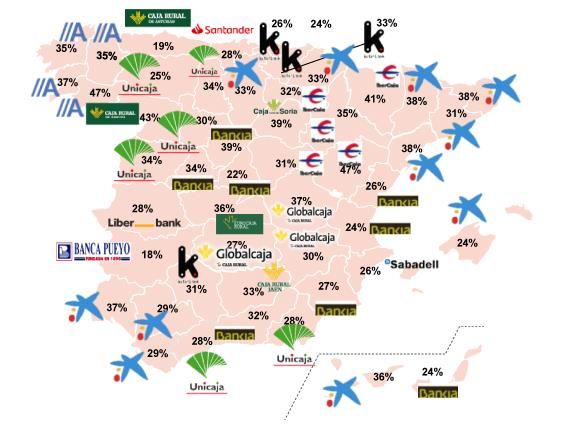

Esto se refleja en el Gráfico 1 que muestra, para cada una de las provincias españolas,

la entidad dominante y su cuota, en términos de presencia de oficinas físicas. En dicho

gráfico se pone de manifiesto cómo, con muy contadas excepciones (Santander en

Cantabria, Banca Pueyo en Badajoz, y Sabadell en Alicante, tras su absorción de Caja

del Mediterráneo), en todas las demás provincias españolas la entidad dominante es, o

bien una antigua caja de ahorros, o una cooperativa de crédito.

Gráfico 1: Cuota de mercado por oficinas del líder de la provincia (2019)

Fuente: Afi, AEB, CECA, UNACC

El Nuevo Lunes – 12 de febrero de 2021La preservación de ese tipo de entidades con una marcada orientación territorial, equivalente a lo que en algunos países (como Estados Unidos) se conoce como “Community Banking” (banca de proximidad) es sin duda alguna la mayor garantía de mantenimiento de niveles de prestación de servicios apropiados para los pequeños consumidores (sobre todo hogares y pymes), con independencia del nivel de concentración que se produzca en el top del ranking bancario. El Nuevo Lunes – 12 de febrero de 2021

También puede leer