La industria bancaria minorista y los medios de pagos electrónico - 15 de marzo de 2017 Versión final

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

La industria bancaria

minorista y los medios

de pagos electrónico

15 de marzo de 2017

Versión final

Informe realizado para:

c/ Marqués de Villamejor, 5

28006 Madrid

Tlf.: 34-91-520 01 00

Fax: 34-91-520 01 43

e-mail: afi@afi.es

www.afi.es

Contenido

Contenido .................................................................................................................... 2

Listado de figuras ........................................................................................................ 3

Listado de tablas ......................................................................................................... 3

Listado de recuadros ................................................................................................... 4

Listado de acrónimos .................................................................................................. 4

0. Introducción .......................................................................................................... 6

1. Panorama actual de los medios de pago electrónico minoristas / de bajo valor

en España............................................................................................................. 9

1.1. Medios de pago “tradicionales” ..................................................................... 9

1.2. Nuevos medios de pago: pagos remotos y en movilidad ............................ 15

2. Análisis del marco regulatorio vigente y próxima adecuación normativa a

PSD2 .................................................................................................................. 22

3. Mapa de infraestructuras interbancarias básicas y agentes para el

funcionamiento de los medios de pago electrónico ............................................ 33

4. Acceso a infraestructuras de medios de pago: principales barreras de entrada. 53

5. Implicaciones y perspectivas de futuro ............................................................... 59

5.1. Implicaciones para usuarios finales: particulares, comerciantes y

empresas .................................................................................................... 59

5.2. Implicaciones para la industria .................................................................... 60

Anexo 1. Análisis comparado sobre sistemas de pago sistémicos. .......................... 71

Bibliografía ................................................................................................................ 74

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 2

Listado de figuras Figura 1. Tendencias de innovación en los diferentes segmentos de productos y segmentos financieros ............................................................................................................................................. 7 Figura 2. Servicios de cobros y pagos electrónicos minoristas .............................................................. 9 Figura 3. Utilización medios de pago para pequeños pagos (%). España, 2015 ................................... 9 Figura 4. Importes promedio (EUR) por medio de pago SNCE, 2015.................................................. 10 Figura 5. Agentes participantes en las transferencias bancarias ......................................................... 11 Figura 6. Flujo de comisiones en un sistema de tarjetas de pago de… ............................................... 14 Figura 7. Esquema de procesamiento de pagos con tarjeta ................................................................ 14 Figura 8. Ecosistema Fintech en España: medios de pago y monedas digitales ................................ 15 Figura 9. Pagos en movilidad en España: billetera / wallet digital y pagos inmediatos P2P de cuenta a cuenta.................................................................................................................................................... 16 Figura 10. Capas de los pagos inmediatos........................................................................................... 18 Figura 11. Fragmentación a nivel doméstico en un contexto de integración SEPA ............................. 38 Figura 12. IBERPAY. Marco regulatorio y normativo ........................................................................... 41 Figura 13. Esquema general de la plataforma tecnológica CICLOM ................................................... 42 Figura 14. Esquemas domésticos (selección) e internacionales de tarjetas ........................................ 43 Figura 15. Comisiones cobradas por entidades propietarias de redes de ATM a clientes de entidades emisoras de tarjeta ................................................................................................................................ 51 Figura 16. Tasas promedio de intercambio y descuento en España (2009-1T2016)........................... 52 Figura 17. Redes centralizadas, descentralizadas y distribuidas ......................................................... 57 Figura 18. Banca y blockchain .............................................................................................................. 57 Listado de tablas Tabla 1. Instrumentos de pago, estándares comunes y base legal para pagos SEPA........................ 22 Tabla 2. Capital mínimo EP .................................................................................................................. 25 Tabla 3. Índice de contenidos de la PSD2 ............................................................................................ 27 Tabla 4. Acceso directo a ACH por parte de instituciones financieras no bancarias ........................... 36 Tabla 5. Distribución de los pequeños pagos en España por instrumento y sistema de proceso. 2015 .............................................................................................................................................................. 38 Tabla 6. Entidades participantes en el SNCE a 31 de diciembre de 2015 .......................................... 40 Tabla 7. Número de terminales ATM y TPV en España. Diciembre 2015 ........................................... 50 Tabla 8. Acceso a PSP no bancarios por ACH miembros de EACHA ................................................. 63 Tabla 9. Directivas relacionadas con sistemas financieros no traspuestas por España cuya fecha límite de trasposición ya ha vencido ..................................................................................................... 70 Tabla 10. Directivas relacionadas con sistemas financieros no traspuestas por España que aún no han superado la fecha límite de trasposición........................................................................................ 70 La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 3

Listado de recuadros Recuadro 1. Pagos inmediatos móviles de cuenta a cuenta en España ............................................. 18 Recuadro 2. Cómo funcionan las nuevas soluciones de pago: Apple Pay, Samsung Pay, Facebook o Paypal ................................................................................................................................................... 21 Recuadro 3. Los riesgos de los sistemas de pagos ............................................................................. 35 Recuadro 4. Acceso a Infraestructuras de Pago (ITU-T Focus Group Digital Financial Services) ...... 35 Listado de acrónimos ACH - Cámara de compensación y liquidación (Automated Clearing House) AS PSP – Proveedor de servicios de pago gestor de la cuenta de pago (Account Servicing Payment Service Providers) ATM – cajero automático (Automated Teller Machine) BCE – Banco Central Europeo BDE – Banco de España BIC – Número de Identificación de Negocio (Business Identification Number) CE – Comisión Europea CNMC – Comisión Nacional de los Mercados y la Competencia DDC – Diligencia Debida del Cliente EBA – Autoridad Bancaria Europea (European Banking Authority) EC – Entidad de crédito EDE – Emisora de Dinero Electrónico EEE – Espacio Económico Europeo EP – Entidad de pago EPC – Consejo Europeo de Pagos (European Payments Council) ERPB – European Retail Payments Board HCE – Emulación de Tarjeta en el Host (Host Card Emulation) IBAN – Número de Identificación de Cue P2P – de particular a particular La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 4

PSD1 – Directiva 2007/64/CE del Parlamento Europeo y del Consejo de 13 de noviembre de 2007 sobre servicios de pago en el mercado interior, por la que se modifican las Directivas 97/7/CE, 2002/65/CE, 2005/60/CE y 2006/48/CE y por la que se deroga la Directiva 97/5/CE. PSD2 – Directiva (UE) 2015/2366 del Parlamento Europeo y del Consejo, de 25 de noviembre de 2015, sobre servicios de pago en el mercado interior, por la que se modifican las Directivas 2002/65/CE, 2009/110/CE y 2013/36/UE y el Reglamento (UE) no 1093/2010 y se deroga la Directiva 2007/64/CE PSP – Proveedor de servicios de pago SCF – Marco SEPA para tarjetas de pago (SEPA Card Framework) SCT – Transferencias de Crédito SEPA (SEPA Credit Transfer) SDD – Débito Directo SEPA (SEPA Direct Debit) SEBC – Sistema Europeo de Bancos Centrales SEPA - Zona Única de Pagos en Euros SIC – Servicios de información de cuentas SIP – Servicios de iniciación de pagos SLBE – Sistema de Liquidación del Banco de España, también denominado TARGET2-BdE, componente español del TARGET2 SNCE – Sistema Nacional de Compensación Electrónica TPP – Proveedor de servicios de pago ajeno a la banca (Third Party Provider) TPV – Terminal Punto de Venta XS2A – Reglas de acceso a cuentas de clientes en PSD2 La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 5

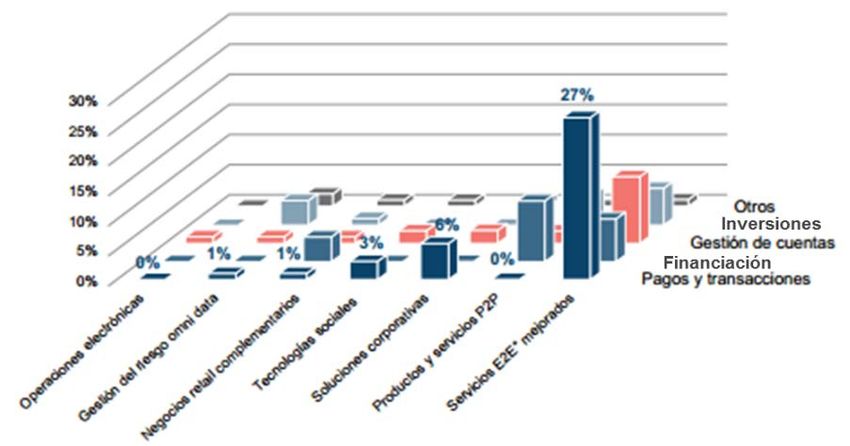

0. Introducción El sistema financiero es uno de los sectores económicos altamente regulados 1 para garantizar un adecuado funcionamiento y comportamiento de los diferentes agentes que lo conforman. En su dimensión de proveedor de servicios y medios de pago, también. La inserción de España en la Zona Única de Pagos en Euros (en adelante SEPA2, por sus siglas en inglés) ha intensificado la presión regulatoria en este ámbito, abriendo el mercado a nuevos agentes e intensificando asimismo la competencia, especialmente tras la aprobación a finales de noviembre de 2015 de la renovada Directiva de Servicios de Pago (en adelante, PSD2). Un enfoque apropiado para el análisis económico de la actividad de los medios de pago electrónicos en el negocio bancario puede realizarse a partir de la revisión de la estructura y evolución de los principales indicadores financieros y de rentabilidad de su contribución en la actividad bancaria. Debe considerarse en este análisis que las infraestructuras de pagos y las redes de disposición son generalmente y por mandato legal, propiedad de entidades bancarias, por lo que la rentabilidad asociada al uso de dicha infraestructura ha de adicionarse a los flujos de ingreso más evidentes por la prestación de servicios de cobros y pagos (comisiones de servicios, generalmente). Estos últimos representan un considerable peso en el conjunto de ingresos procedentes de comisiones por servicios, algo más del 30% del volumen total de comisiones brutas percibidas por el sector en 2014 en España. La necesidad de reforzar la solvencia bancaria en España se ha traducido en crecientes exigencias de capital, para cuyo cumplimiento es necesario generar una rentabilidad suficientemente atractiva y sostenible para los inversores, cuestión de supervivencia para los bancos en el nuevo marco competitivo y regulatorio en el que nos encontramos. En este contexto, los pagos electrónicos forman parte de los principales vectores de crecimiento del sector bancario del siglo XXI (ver Figura 1), oportunidad ligada a una nueva concepción de la gestión de la información y de los datos alejados de los tradicionales enfoques basados en silos de información y que permitan desarrollar nuevos servicios a partir del conocimiento generado por el tratamiento de datos con enfoque científico (big data y cloud computing). 1 Tanto en el ámbito prudencial - solvencia, liquidez, rentabilidad - y no prudencial – transparencia y protección al cliente. 2 Comprende 34 países europeos: los Estados miembros de la Unión Europea, los Estados miembros de la Asociación Europea de Libre Comercio (Islandia, Liechtenstein, Noruega y Suiza), Andorra, Mónaco y San Marino. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 6

Figura 1. Tendencias de innovación en los diferentes segmentos de productos y segmentos financieros Fuente: The Road Back: McKinsey Global Banking Annual Review 2014. Nota: Servicios E2E son soluciones end to end que respalda e incorpora tanto la tokenización como la encriptación de manera que se protejan los datos de los clientes durante el ciclo completo de la transacción. Los retos y oportunidades que ofrece el nuevo contexto regulatorio, las capacidades fruto de la innovación y las preferencias y necesidades de los usuarios de servicios de pago electrónico en la era digital – inmediatez, ubicuidad, omnicanalidad e interoperabilidad– junto con las necesarias garantías de seguridad y protección de la privacidad de los datos personales, han atraído a numerosos nuevos agentes– ecosistema Fintech, grandes operadores del retail, gigantes tecnológicos y plataformas digitales (Google, Apple, Facebook, Amazon, Alibaba), fabricantes de dispositivos (Samsung), operadores de telefonía (con la creación de bancos móviles/digitales o también denominados challenger banks 3), etc. - hasta fecha reciente ajenos al sector. El crecimiento de la economía colaborativa - caracterizada por la realización de transacciones offline y pagos online –, la previsible extensión del Internet de las Cosas (IoT por sus siglas en inglés) y la consecuente generación de multitud de micropagos, así como la lucha global contra el uso del efectivo se constituyen también en impusores de innovación en materia de pagos. Y es que la disponibilidad de medios de pagos electrónicos universales y confiables, y su provisión y funcionamiento sin fricciones, son elementos clave para culminar con éxito cualquier transacción económica de cualquier índole, tamaño y ubicación. 3 Destacan Atom Bank (participado por BBVA en un 30%); Moven (aplicación móvil bancaria que no cuenta con licencia y trabaja a través de acuerdos); Simple, adquirido recientemente por BBVA aunque es autónomo, opera bajo la licencia de Bancorp Bank de EEUU; Number26, tras un acuerdo con el alemán Wirecard Bank está presente en Alemania, Austria, España, Francia, Grecia, Irlanda, Italia y Eslovaquia; y Fidor Bank (recientemente adquirido por el francés Groupe BPCE), con licencia bancaria en Alemania desde 2009 y en Reino Unido desde 2015, con quien la filial alemana de Telefónica (O2) ha establecido una alianza para lanzar su banco móvil propio. Además, la operadora móvil Orange ha adquirido un banco en Francia (Groupama) creando un nuevo tipo de entidad financiera (Orange Bank) a sumar a un ecosistema cada día más heterogéneo. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 7

La proliferación de nuevos métodos de pago - no presenciales o remotos, presenciales, en proximidad – está cambiando sustancialmente la fisonomía del sector de los medios de pago a escala global, siendo los dispositivos móviles el centro neurálgico de esta transformación del negocio, especialmente los smartphones. Nos encontramos por tanto en un momento de cambios en el sector de los medios de pago electrónicos a nivel global, en Europa y en España, para cuyo dimensionamiento y comprensión de impactos en la industria y en los usuarios (particulares y pymes) es imprescindible aproximar un diagnóstico como el que contempla el presente Informe de un sector punta de lanza en innovación. El Informe se estructura como sigue. El capítulo 1 describe el panorama actual de los medios de pago electrónico de bajo valor en España – servicios ofertados por las entidades. El capítulo 2 analiza las novedades regulatorias, con especial énfasis en la nueva Directiva de Servicios de Pago (PSD2) - cuya transposición a nuestro ordenamiento deberá completarse antes de finales de 2017 - que aboga por la apertura de la competencia y la protección al usuario. También aborda la necesidad de una regulación adecuada para el ecosistema Fintech, que explora nuevos modelos de negocio y nuevos productos y servicios financieros, en su mayor parte hoy centrados en el mundo de los pagos electrónicos y/o digitales. El capítulo 3 describe las infraestructuras básicas necesarias para el buen funcionamiento de los servicios de pago electrónico, así como su régimen de propiedad y participación. Analiza el rol de los agentes inmersos y las barreras de acceso a dichas infraestructuras. Para finalizar, el capítulo 5, a modo de conclusión, trata de anticipar las perspectivas de futuro del sector así como las implicaciones para el bienestar de particulares y pymes. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 8

1. Panorama actual de los medios de pago electrónico minoristas /

de bajo valor en España

1.1. Medios de pago “tradicionales”

Los tres principales medios de pago electrónico minoristas facilitados por las entidades

bancarias son las transferencias, los débitos y créditos directos (adeudos domicilados) y

los pagos con tarjeta.

Figura 2. Servicios de cobros y pagos electrónicos minoristas

Fuente: Afi

El instrumento de pago en España – al margen del efectivo – que concentra un mayor

porcentaje en volumen de operaciones, es la domiciliación bancaria. Su evolución reciente ha

mostrado un claro retroceso desde 2010 cuando representaban el 50% de las transacciones de

pago electrónico (45% actual), seguido del pago con tarjeta (35% actual, en crecimiento desde

2010), manteniendo las transferencias bancarias el tercer lugar (19%). En términos de importe,

son estas últimas (transferencias) por las que transitan más de 3 de cada 4 euros transferidos

entre dos partes, y lejos de ellas, con una participación del 19%, los adeudos domiciliados,

quedando el pago con tarjeta reducido, en importe, a un 1% del total del valor transado.

Figura 3. Utilización medios de pago para pequeños pagos (%). España, 2015

Por número de operaciones Por importe de las operaciones

Fuente: Banco de España (BdE)

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 9Como complemento a la información contenida en la Figura 4 en relación a los importes promedio por medio de pago, el ticket promedio de pago con tarjeta en España se situó en 2015 en torno a los EUR 43. Figura 4. Importes promedio (EUR) por medio de pago SNCE, 2015 Fuente: BdE La propiedad de las infraestructuras domésticas que habilitan los medios de pago minoristas de bajo valor suele estar en manos de entidades bancarias, como podrá verse más adelante. Transferencias Las transferencias de fondos (entre distintas entidades bancarias) y los traspasos (entre cuentas de la misma entidad) operan bajo un mecanismo push, en el que el cliente es quien ordena / inicia el pago y el beneficiario recibe el importe a más tardar el siguiente día hábil a la fecha de emisión por parte de la entidad ordenante. Las transferencias SEPA se lanzaron en enero de 2008 y, por los acuerdos de interoperabilidad entre las cámaras de compensación (ACH), las entidades bancarias españolas (entidades de crédito-EC) en las que los usuarios tienen alojadas sus cuentas de pago, pueden enviar y recibir operaciones realizadas con los instrumentos SEPA desde o hacia cualquier lugar del espacio geográfico SEPA. El Reglamento UE 260/2012 por el que se establecen requisitos técnicos y empresariales para las transferencias y los adeudos domiciliados en euros, y que modifica el Reglamento (CE) 924/2009, establece requisitos para la realización de transferencias y adeudos en euros y fija la fecha límite (1 de febrero de 2014) a partir de la cual los tradicionales instrumentos de pago nacionales no podrán ser utilizados. Entre los requisitos destacan (i) el formato estandarizado de emisión de órdenes (ISO 20022 XML); (ii) la accesibilidad: transferencias con ambas cuentas localizadas dentro del Espacio La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 10

Económico Europeo (EEE) 4 y posible para cuentas de entidades adheridas en Suiza y Mónaco;

(iii) la igualdad de condiciones y tarifas para operaciones domésticas y transfronterizas en el

EEE independientemente del importe de la operación; (iv) el código IBAN como identificador de

la cuenta de beneficiario y el BIC 5 como identificador de la entidad financiera del beneficiario; y

(v) el plazo máximo de recepción del importe de la transferencia por el beneficiario (siguiente día

hábil a la fecha de emisión por parte de la entidad ordenante).

Figura 5. Agentes participantes en las transferencias bancarias

Cámara de

Banco

Ordenante Banco emisor compensación Beneficiario

receptor

(ACH) - SNCE

Fuente: Afi

Débitos y créditos directos

Desde noviembre de 2010, con la entrada en vigor de las obligaciones establecidas por el

Reglamento 924/2009, las entidades españolas que facilitan servicios de pago de recibos a los

clientes están en disposición de procesar el adeudo directo básico SEPA 6.

El débito / adeudo directo SEPA (básicos) - SDD es un sistema europeo que permite a los

comerciantes debitar en cuentas bancarias pagos denominados en euros en los 34 países

SEPA y territorios asociados. Opera bajo un mecanismo pull, en el que una vez otorgado el

mandato o consentimiento expreso por parte del cliente, es el comerciante el que inicia el pago,

realizándose las comunicaciones entre entidades bancarias sin intervención de redes de

tarjetas.

Acreedor y deudor pueden ser indistintamente particulares o empresas. El deudor titular de la

cuenta de cargo debe firmar la orden de domiciliación o mandato, para lo que previamente debe

existir una orden del deudor para domiciliar los pagos que debe ser custodiada por el acreedor

junto con sus posibles modificaciones o su cancelación por el tiempo que le pueda ser

requerido.

4

UE, Islandia, Liechtenstein y Noruega

5

El BIC (Business Identification Code) es norma internacional para la identificación de instituciones dentro de la industria de

servicios financieros. Los BIC se utilizan en el procesamiento automatizado e inequívocamente identifican una institución

financiera o una institución no financiera. La norma ISO 9362 especifica los elementos y la estructura de un BIC (8 u 11

caracteres contiguos. La Organización Internacional de Normalización (ISO) ha designado a SWIFT como la autoridad de

registro BIC.

SWIFT es una sociedad cooperativa propiedad de sus miembros (instituciones financieras reguladas que utilizan SWIFT),

fundada en 1973, con sede en Bélgica, que proporciona la plataforma de mensajería financiera, servicios y productos para

conectar a más de 10.800 organizaciones bancarias, instituciones de valores y clientes corporativos en más de 200 países y

territorios. SWIFT permite a sus usuarios intercambiar información financiera automatizada y estandarizada de forma segura y

confiable, reduciendo así los costes, reduciendo el riesgo operativo y eliminando ineficiencias operativas. SWIFT también

reúne a la comunidad financiera para que colabore en la creación de prácticas de mercado, definir estándares y debatir temas

de interés mutuo. Aunque SWIFT no es un sistema de pago ni un sistema de liquidación y, como tal, no está regulado por los

bancos centrales ni por los supervisores financieros, un número cada vez mayor de sistemas de pago de importancia

sistémica han pasado a depender de SWIFT. Como resultado, los bancos centrales de los países del G-10 acordaron que

SWIFT debería estar sujeta a una supervisión cooperativa por parte de sus bancos centrales.

6

También, si la entidad financiera lo ofrece (es un instrumento europeo nuevo sin equivalente en la anterior gama española de

instrumentos de pago), el servicio opcional para empresas de cobro de adeudos directos SEPA B2B (entre no particulares), en

el que el deudor renuncia al derecho a ser reembolsado por su entidad financiera una vez efectuado el cargo.

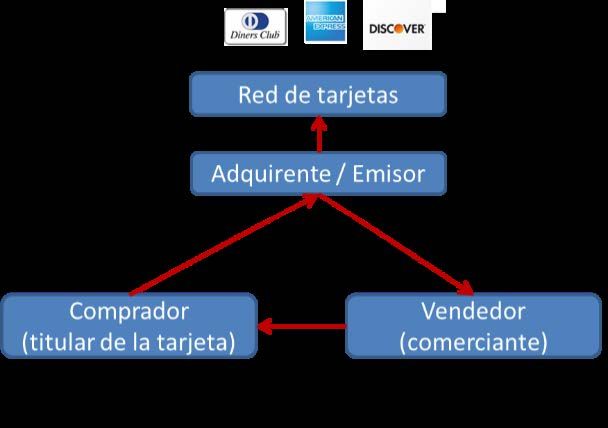

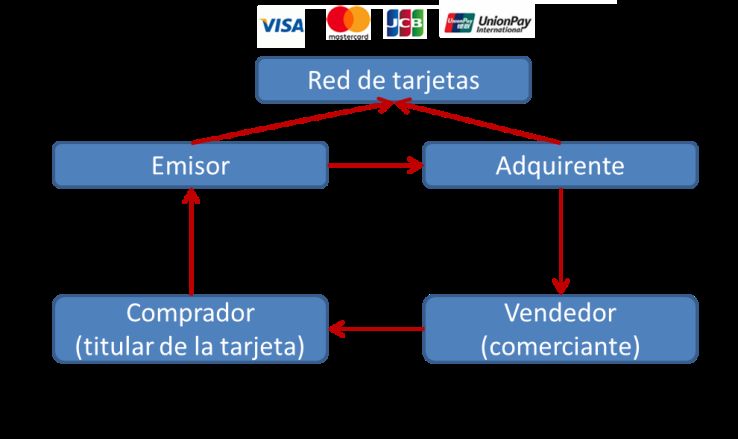

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 11Pagos con tarjeta Cuando un particular paga con tarjeta de pago en un comercio por los bienes y/o servicios adquiridos, el terminal punto de venta (TPV) del comerciante captura la información de la cuenta del cliente y la envía de forma segura al banco adquirente (merchant bank), quien solicita al procesador de pagos (esquema de tarjetas o licenciatario a nivel doméstico) obtener autorización del banco emisor de la tarjeta (issuer bank). Este autoriza la transacción y envía la respuesta al TPV del comerciante, enviando a continuación el pago al banco adquirente del comerciante, quien lo deposita en la cuenta del comerciante (merchant account). Vemos en esta descripción que son numerosos los agentes involucrados en el pago con tarjeta. Agentes Entidad emisora Entidad financiera (bancaria o no bancaria) responsable de (i) poner en circulación las tarjetas licenciadas por la marca de tarjetas; (ii) establecer y mantener la relación con el titular de la tarjeta, incluyendo la verificación de requisitos de acceso, identificación, autorización, establecimiento de límites de crédito, recaudo de pagos, comisiones y otros cargos, programas de fidelidad, etc.; y (iii) realizar el pago al banco adquirente a cambio de una comisión (tasa de intercambio 7) que remunera el servicio de conectar “los dos lados” del mercado de tarjetas de pago. La función o negocio de emisión (prepago, débito, crédito) genera (i) comisiones por actividad transaccional, (ii) ingresos financieros por negocio de financiación del consumo a través de las tarjetas de crédito, (iii) servicios de cambio de divisas, etc. Entidad adquirente Entidad financiera (bancaria o no bancaria) encargada de (i) recibir la operativa de las tarjetas realizada por los titulares por medio de los dispositivos que habrá instalado previamente (TPV o redes de cajeros automáticos - ATM); (ii) afiliar comercios y administrar el contrato con el comerciante, que establece las reglas de participación de este en el esquema de pagos con tarjeta, proporciona el TPV al comerciante y deposita los fondos en su cuenta. Si el comerciante acepta tarjetas de crédito, el banco adquirente le habilita una línea de crédito. Y, por último, (iii) recibir el pago de la transacción realizada por el titular de la tarjeta y hecha efectiva por el banco emisor (descontando el importe de la tasa de intercambio), para trasladarlo a la cuenta del comerciante (descontando el importe de la tasa de descuento cobrada). La función o negocio de adquirencia, además de la afiliación de comercios y recogida de operaciones de tarjetas en comercios, TPV y redes ATM, comprende servicios de adelanto y abono al comercio de los importes de las operaciones, gestión de efectivo asociado, cambio de 7 Las tasas de intercambio pueden acordarse a nivel bilateral (banco emisor- banco adquirente) o multilateral (miembros de una asociación de bancos). La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 12

divisa, operativas ligadas a la venta de mercancías, servicios de entrega de efectivo y otras operaciones sobre ATM y dispensadores. El ejercicio del rol emisor y rol adquirente conlleva, por tanto, el cobro de una tasa de intercambio (pagada por el banco adquirente al banco emisor de la tarjeta) y una tasa de descuento (pagada por el comerciante al banco adquirente), respectivamente. Los ingresos pueden verse complementados gracias a las estrategias de venta cruzada o de suministro y tratamiento de la información y de los datos para reforzar la relación con el cliente y para proveer servicios de valor añadido. Emisión y adquirencia son desarrolladas por entidades financieras en modelos de banco universal o por monoliners (con dedicación exclusiva a estas actividades), estando más generalizados estos últimos en países donde el uso de medios de pago con tarjeta se encuentra muy arraigado y donde la financiación con tarjetas de crédito es más habitual. Por el contrario, allí donde los medios de pago no han madurado en su vertiente de financiación pero sí como soporte transaccional (España) es más difícil el desarrollo de este tipo de modelos especializados. No obstante, esta caracterización está empezando a cambiar: en España aproximadamente el 50% de la adquirencia de tarjetas la realizan monoliners, y están apareciendo asimismo nuevos emisores monoliners en financiación de consumo revolving (sin un número fijo de cuotas). Red (o esquema) de tarjetas Entidad propietaria de la marca de la tarjeta (Visa, MasterCard, American Express, Diners, JCB, Discover, como ejemplos de redes o esquemas internacionales) y responsable de establecer los estándares y las reglas del negocio para las partes. Titular de la tarjeta Tenedor, persona física o jurídica a cuyo nombre se encuentra emitida la tarjeta de pago, quien la utiliza para hacer las compras de bienes y servicios y paga una comisión fija y una variable (a menudo negativa por la aplicación de programas de fidelidad) a la entidad emisora de la tarjeta. Comerciante Proveedor de bienes y servicios que acepta la tarjeta como forma de pago al ser depositario del dispositivo TPV instalado por la entidad adquirente para la recepción de la operativa de tarjeta. Abona una tasa de descuento por el valor de las transacciones y una cantidad fija por uso de la plataforma (alquiler POS y software). Los esquemas o sistemas de tarjetas pueden ser de tres o de cuatro partes, tal como refleja la Figura 6. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 13

Figura 6. Flujo de comisiones en un sistema de tarjetas de pago de…

3 partes 4 partes

Fuente: Afi

Nota: “f” generalmente presenta el formato de cuota fija anual, a menudo condicionado su importe a la intensidad de uso de la

tarjeta de pago, pudiendo ser cero en función de la política comercial del emisor. Su uso en ATM sí puede contemplar

comisiones, especialmente cuando las transacciones se realizan en ATM ajenos a la red del emisor.

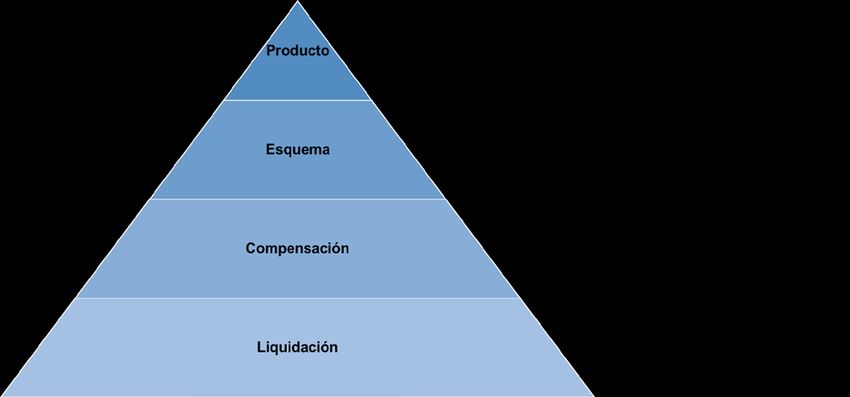

La función de procesamiento de pagos con tarjeta comprende dos acciones fundamentales:

(i) Identificación y autorización en el momento en el que una petición electrónica de pago

es enviada, y

(ii) Compensación y liquidación, en el momento en el que las partes compensan sus

cuentas y reciben / realizan los pagos efectuados.

Figura 7. Esquema de procesamiento de pagos con tarjeta

Fuente: Afi

En la zona SEPA se optó, para los pagos con tarjeta, por una estrategia de adaptación para

permitir que las redes existentes y sus operadores se adecuaran a un nuevo conjunto de

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 14prácticas operativas, estándares y procesos técnicos. El Consejo Europeo de Pagos (European

Payments Council -EPC) estableció un marco para la adaptación de la operativa de las redes de

tarjetas, los emisores, adquirentes y operadores para cumplir con los principios SEPA en

materia de pagos con tarjeta en euros: el SEPA Cards Framework (SCF) 8. De acuerdo al plan

de implementación SEPA, los bancos y esquemas de pagos debían cumplir con los siguientes

hitos:

• 2008: emitir tarjetas que ofrezcan la misma experiencia de usuario entre pagos

domésticos y pagos transfronterizos en términos de fees, niveles de seguridad, de

fraude y aceptación en comercios.

• 2010: cumplir con SCF, esto es, ofrecer un instrumento de pago con tarjeta pan-

europeo.

1.2. Nuevos medios de pago: pagos remotos y en movilidad

España es un país caracterizado por una notable innovación en servicios financieros en general,

y en materia de pagos electrónicos en particular. No en vano, hoy una gran parte de los agentes

del ecosistema Fintech en España opera, precisamente, en el ámbito de las soluciones de pago

electrónico, como puede observarse en la Figura 8.

Figura 8. Ecosistema Fintech en España: medios de pago y monedas digitales

Fuente: Afi, a partir de Spanish Fintech, Octubre 2016, en http://spanishfintech.net/mapa-fintech-espana/

Desde la vertiente de usuario, no obstante, persiste un uso intenso del efectivo a pesar de las

numerosas soluciones disponibles en el mercado, constituyéndose en el auténtico competidor

para los medios de pago electrónico.

Entre las nuevas soluciones destacan los servicios de pago inmediato móvil de persona a

persona (en adelante, P2P) de cuenta a cuenta – basados en el esquema de Transferencias

Inmediatas SCT (SEPA)- habilitados por la industria y con el apoyo del Banco de España (BdE)

8

SCF cubre pagos con tarjeta y retiros en ATM en el área SEPA emitidos por bancos o PSP SEPA. Otros servicios facilitados

por emisores (financiación tarjetas de crédito) no forman parte del perímetro de SCF.

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 15en respuesta – adelantada en el tiempo – a la demanda de las autoridades europeas, como veremos más adelante (Recuadro 1) También son novedad desde finales de 2015 y con mayor intensidad en 2016, las múltiples billeteras digitales para pago móvil HCE (Host Card Emulation- Emulación de la Tarjeta Host) que la práctica totalidad de EC españolas han puesto a disposición de sus clientes. Figura 9. Pagos en movilidad en España: billetera / wallet digital y pagos inmediatos P2P de cuenta a cuenta Fuente: Afi Pago móvil Las entidades bancarias españolas (rol emisor) ya cuentan con una o varias soluciones de billetera digital, ya sea propia (BBVA wallet, pionera a nivel global), habilitada por plataformas tecnológicas de asociaciones bancarias (Ealia, de CECABANK), proporcionadas, con marca blanca, por las marcas de tarjetas (Masterpass, Digital Wallet de Visa), o en asociación con fabricantes de dispositivos (Samsung Pay) o gigantes tecnológicos (Apple Pay). En realidad, la percepción hoy es de exceso de oferta y de falta de claridad y capacidad de diferenciación entre funcionalidades de las distintas billeteras digitales disponibles. Por el lado adquirente, la terminalización de TPV sin contacto, condición necesaria para el despliegue masivo del pago móvil en comercios, se encuentra muy avanzada en España, con la práctica totalidad de los más de 1,6 millones de terminales habilitados para pago contactless. Tras años de indefinición sobre el modelo de seguridad del pago en movilidad NFC (Near Field Communication), en el que participaban los operadores de telefonía, dueños de la tarjeta SIM que alojaba el elemento seguro (SE, por sus siglas en inglés), el revulsivo del pago móvil fue la adopción de HCE anunciado por VISA y MasterCard en 2013, y la tokenización del PAN (Personal Account Number) de la tarjeta. HCE permite sustituir el SE alojado en el hardware del teléfono por una aplicación y su alojamiento en la nube, unido a la generación de un token que invisibiliza los datos sensibles de la transacción, de la tarjeta y del titular de la misma frente La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 16

al comercio, limitando el riesgo, en caso de fraude, a una única transacción para la que se ha generado el correspondiente token. Esta innovación elimina la dependencia de los emisores de tarjetas de los operadores de telefonía o fabricantes de dispositivos y otorga mayor libertad para la convergencia de aplicaciones de banca móvil y pagos móviles, proporcionando más control y acceso directo a los emisores de la aplicación y facilitando el lanzamiento de servicios móviles más allá de los pagos NFC. Pagos inmediatos El Consejo de Pagos Minoristas en Euros 9 (Euro Retail Payments Board –ERPB) define los pagos inmediatos como “soluciones electrónicas de pago con disponibilidad total 24/7/365 y que permiten la compensación interbancaria inmediata o casi inmediata, garantizando que la transacción (inicialmente por importes de hasta EUR 15.000) y el abono en la cuenta del beneficiario, incluyendo la confirmación al pagador, se produce segundos después de la iniciación del pago”. Las instituciones europeas, a través del ERPB, invitaron al EPC a crear una solución pan- europea de pagos inmediatos, abierta a cualquier Proveedor de Servicios de Pago (PSP) autorizado en la UE, sustentada en el esquema de Transferencias de Crédito Instantáneas SEPA (SCT Inst) para facilitar su implementación, y que habrá de estar operativa el próximo 21 de noviembre de 2017. La publicación de los estándares del esquema se produjo el pasado 30 de noviembre de 2016. El esquema de pagos inmediatos es opcional, al que los PSP podrán adherirse tanto como receptores de transacciones SCT Inst o como originadores y recepctores. El EPC reconoce que el éxito del esquema dependerá de la voluntad de todos los PSP de proponer y facilitar su uso a sus clientes. 9 El ERPB, sustituto desde 2013 del Consejo SEPA, está presidido por un representante del Banco Central Europeo (BCE), y está conformado por cuatro representantes de la comunidad bancaria, dos representantes de las entidades de pago y un representante de las entidades de dinero electrónico; dos representantes de los consumidores y un representante de cada una de las categorías de las siguientes partes interesadas: (i) minoristas con una presencia física, (ii) minoristas de Internet, (iii) empresas / corporaciones, (iv) pymes y (v) administraciones públicas nacionales. Cinco bancos centrales nacionales que representan el Eurosistema y uno en representación de la comunidad de bancos centrales de la zona euro participan de forma rotativa. La Comisión Europea participa en calidad de observador. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 17

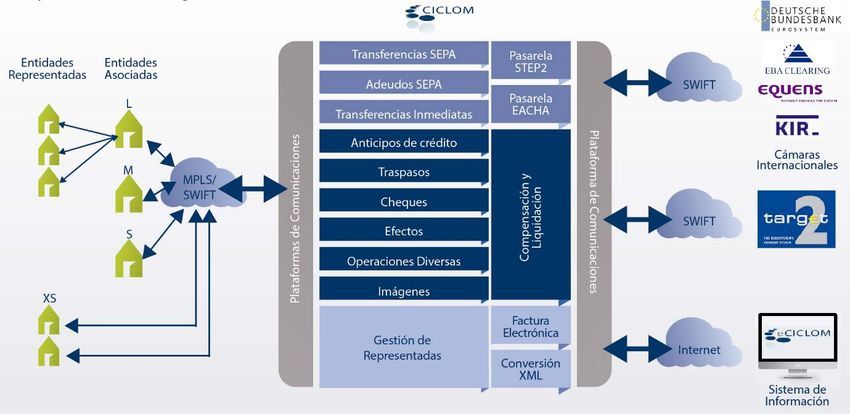

Figura 10. Capas de los pagos inmediatos Fuente: BdE (2016), Pagos Inmediatos; ¿Evolución o Revolución? Revista de Estabilidad Financiera, No. 30 Varios países europeos contaban ya con un sistema nacional de pagos inmediatos operativo (Faster Payments System – FPS (Reino Unido, 2008); Bankgirot (Suecia, 2012); KIR (Polonia, 2012); NETS (Dinamarca, 2014)), pero no de alcance paneuropeo. En paralelo, la iniciativa privada ha venido desarrollando servicios de pago basados en el SEPA Transfer SCT que compiten y se configuran como una alternativa real a los pagos con tarjeta en el ámbito del e- commerce, tales como Ideal de Holanda; MyBank de Italia; Trustly de Suecia y Sofort de Alemania. España se ha unido recientemente al grupo de países con soluciones de pagos inmediatos (de momento, solo para el segmento entre particulares (P2P)) con sendas plataformas interoperables 10 de pagos móviles inmediatos: Ealia y Bizum. Recuadro 1. Pagos inmediatos móviles de cuenta a cuenta en España El Banco de España (BdE) ha promovido junto con la industria un sistema de pagos inmediatos domésticos con futura interoperabilidad europea, basado en el modelo SCT Inst y estructurado de forma “coopetitiva” en dos tipos de servicios: uno “básico”, orientado a transferencias de crédito tipo SEPA e interoperable, diseñado y gestionado de forma colaborativa; otros “de valor añadido”, construidos sobre el servicio básico y que permitirán a los proveedores y Fintech desarrollar soluciones específicas para diferentes casos de uso, con un espíritu competitivo. En su modalidad básica, los consumidores españoles disponen desde mediados de 2016, de una nueva solución de pago móvil entre personas, a través de dos soluciones tecnológicas de la industria: Bizum y Ealia. En 2014, el Consejo de Administración de Iberpay aprobó el inicio de la fase de definición funcional del módulo de Pagos Inmediatos del SNCE y en julio de 2015 aprobó el inicio de los trabajos para la implantación del Servicio Básico de Pagos Inmediatos (SBPI) en el marco de un programa sectorial de pagos inmediatos organizado por las principales entidades financieras nacionales y que involucra a sus tres principales infraestructuras de pagos: Cecabank, Iberpay y Redsys. 10 Se consideran sistemas interoperables dos o más sistemas cuyos gestores hayan celebrado entre sí un acuerdo que entrañe la ejecución entre sistemas de las órdenes de transferencia; los acuerdos celebrados entre sistemas interoperables no constituirán un sistema (Ley 41/1999) La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 18

El SBPI está integrado en el SNCE como un nuevo subsistema de Transferencias SEPA Inmediatas cuyo subyacente es una Transferencia SEPA (SCT) compatible con el esquema definido por el EPC e interoperable en el área SEPA. En febrero de 2016 Iberpay designó a Redsys como proveedor técnico de la solución, quedando la plataforma CICLOM de Iberpay encargada de la compensación y liquidación del nuevo subsistema. El resultado de este proceso es el servicio Bizum, con la aspiración de convertirse en un sistema de pago universal contra cuenta (P2P, en comercios, online), encontrándose operativa la modalidad P2P desde octubre de 2016. A diferencia de la infraestructura de pagos con tarjeta, la de transferencias bancarias cuenta con un menor número de actores involucrados y un menor desarrollo reglamentario sobre aspectos como fraude, seguridad, garantías de pagos, repudios, etc (porque la normativa europea de seguridad en pagos en movilidad (equivalente al SecurePay de pagos online) no se encuentra desarrollada aún). Bizum gestiona el directorio que asocia los números IBAN y los números de teléfono móvil (alias) de los titulares. Bizum es por tanto un sistema de transferencias inmediatas de cuenta a cuenta (de IBAN a IBAN) a través del móvil en el que participan 27 entidades bancarias. Son las entidades bancarias las que ofrecen el servicio a sus clientes a través de la propia app bancaria. Si la entidad bancaria del cliente no pertenece a la plataforma Bizum, el cliente no puede ser usuario del servicio. Hoy en día las entidades adheridas ofertan el servicio sin coste asociado, limitada a pagos entre particulares, con una operativa limitada (importe mínimo y máximo por orden de pago, importe máximo recibido diario, número de orden máximo recibido / enviado diario y mensual). Pero es cada banco adherido al servicio quien establece en última instancia las condiciones del servicio a sus clientes. El parque de TPV en España se encuentra preparado para su eventual uso en comercios a falta de la creación de una marca de aceptación de pagos inmediatos en comercios (físicos y online), así como concluir las reglas de seguridad de pagos en movilidad. Por su parte, Ealia es una plataforma multipropósito de CECABANK, proveedora de múltiples soluciones de pago a las entidades financieras asociadas, entre las que se encuentra la provisión de servicios de pagos móviles inmediatos, operativo desde junio de 2016. Fuente: Afi, basado en Tecnocom (2016), con información de CECABANK e Informe Anual 2015 de Iberpay Pago online Según publica la Comisión Nacional de los Mercados y la Competencia (CNMC), en España en 2015 se realizaron cerca de 300 millones de actos de compra online, pagados con tarjeta, valorados en más de 20.000 millones de euros. El crecimiento interanual del e-commerce en los últimos años ha superado el 25%, siendo en su modalidad m-commerce – a través de disposivitos móviles - la que mayor crecimiento registró en 2015 (alrededor del 45%). Hasta la entrada en vigor de la PSD2, el pago online se está resolviendo fundamentalmente mediante pagos online con tarjeta, ya sea de forma directa, o almacenadas en e-wallets como Paypal, al margen de los pagos realizados contra reembolso. Existen además en el mercado europeo soluciones alternativas de pago y cobro online, habilitadas como API (Application Programme Interface) para la iniciación de pagos por transferencia bancaria directa que han operado sin estar sujetos a la regulación de la PSD1, y algunos de ellos con fuerte arraigo local: MyBank en Italia; SOFORT en Alemania; Trustly en Suecia y países nórdicos e IDEAL en Holanda. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 19

Prepago / dinero electrónico El BdE define el dinero electrónico como el “valor monetario representado por un crédito exigible a su emisor (i) almacenado en un soporte electrónico; (ii) emitido al recibir fondos de un importe cuyo valor no será inferior al valor monetario emitido; y (iii) aceptado como medio de pago por empresas distintas del emisor”. También es convertible de nuevo en efectivo. Su regulación está contenida en la Ley 21/2011, de 26 de julio, de dinero electrónico, que traspone la Directiva 2009/110/CE, que reformó la Directiva 2000/46/CE, de 18 de septiembre de 2000, sobre el acceso a la actividad de las entidades de dinero-e, su ejercicio y supervisión cautelar, emitida tras la aparición en el mercado comunitario de los primeros instrumentos de prepago electrónicos. En fecha más reciente, la aprobación de la (cuarta) Directiva 2015/849 de mayo de 2015, para la prevención del blanqueo de capitales (con fecha límite de trasposición 26 de junio de 2017), ha reducido los umbrales de aplicación de la debida diligencia sobre el cliente (DDC) en productos de prepago, DDC que solo podría ser exceptuada por los Estados, sustentado en un análisis previo de riesgos, para instrumentos no recargables 11 que cumplan con las siguientes restricciones: (i) máxima capacidad de almacenamiento de EUR 250; (ii) uso restringido a compra de bienes o servicios; (iii) recargas a partir de productos no anónimos de dinero electrónico; (iv) monitoreo de la transacción realizado por el emisor y (v) límite de canje en efectivo de EUR 100. Esta modificación hará más difícil para los emisores, especialmente los no bancarios, adquirir nuevos clientes debido a la disminución del atractivo del producto para ambas partes: una potencial falta de acceso a ATM, imposibilidad de usar el producto para transacciones en otros países, y la bajada de umbrales a partir de los cuáles hay que aplicar la DDC, que impondrá un mayor coste de cumplimiento para los emisores de prepago. En la actualidad sólo existen cuatro entidades Emisoras de Dinero Electrónico (EDE) autorizadas con establecimiento en España, junto con más de un centenar autorizadas en la UE para operar también en España. Las entidades bancarias españolas pueden también emitir dinero electrónico. Carrier billing o pago por operador Ejecución de operaciones de pago en las que se transmite el consentimiento del ordenante a ejecutar una operación de pago mediante dispositivos de telecomunicación, digitales o informáticos y en las que el pago se realiza a través del operador de la red o sistema de telecomunicación o informático, que actúa únicamente como intermediario entre el usuario del servicio de pago y el prestador de bienes y servicios. 11 En el caso de los productos recargables comercializados sin DDC, el tope de EUR 250 podría ser elevado a EUR 500 por los Estados miembros si el uso es restringido al ámbito nacional y son de aplicación medidas de DDC. La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 20

El pago por operador es un método utilizado para el cobro de contenidos digitales en el

ecosistema móvil a través del saldo de prepago o de la factura del operador de telefonía, quien

actúa como entidad de pago y cobra una comisión al proveedor del servicio por su labor como

intermediario en el pago. Hoy el carrier billing se utiliza como método de pago de aplicaciones

móviles desarrolladas para Android, iOS, Blackberry, Windows Phone y otros. La PSD2 no

contempla el carrier billing dentro de su perímetro normativo siempre y cuando el valor de

cualquier transacción de pago individual no exceda los EUR 50 y el valor acumulado para un

suscriptor individual no exceda los EUR 300 mensuales.

Recuadro 2. Cómo funcionan las nuevas soluciones de pago: Apple Pay, Samsung Pay,

Facebook o Paypal

• Apple Pay es una billetera digital, solución de pago móvil o remoto (online), cuyo medio de

pago subyacente es una tarjeta de pago, emitida por un emisor de tarjetas. Apple Pay

alcanza acuerdos con entidades emisoras de tarjeta para el uso de la billetera digital en

smartphones con sistema operativo iOs. En España, los acuerdos alcanzados hasta la fecha han

sido con Banco Santander, American Express, Carrefour Services y Ticket Restaurant. El

proceso de autenticación se realiza mediante huella dactilar, de acuerdo con las especificaciones

establecidas por Apple (botón Touch ID).

• Samsung Pay es, como Apple Pay, una billetera digital para pago en TPV físico, y ha hecho lo

propio con entidades emisoras españolas (CaixaBank ImagineBank, Abanca y Banco Sabadell).

Apple Pay y Samsung Pay funcionan con los terminales de las marcas correspondientes, por lo que

son soluciones de pago móvil de fabricantes de dispositivos. Funcionan en cualquier TPV que acepte

pagos sin contacto (NFC). Los acuerdos alcanzados con emisores de tarjetas son confidenciales. En

el caso de Apple Pay, recibe una comisión, de modo tal que la entidad emisora “comparte” la tasa de

intercambio recibida del banco adquirente con Apple Pay.

• Facebook es entidad emisora de dinero electrónico (EDE). Se entiende por dinero electrónico

el valor monetario representado por un crédito exigible a su emisor: a) almacenado en un soporte

electrónico; b) emitido al recibir fondos de un importe cuyo valor no será inferior al valor

monetario emitido; c) aceptado como medio de pago por empresas distintas del emisor. Es por lo

tanto, un monedero electrónico.

• Paypal es una e-wallet (monedero electrónico online) que puede ser cargada desde la tarjeta de

débito / crédito o directamente desde la cuenta bancaria del usuario. La red de PayPal se basa

en la infraestructura financiera existente de cuentas bancarias y tarjetas de crédito para crear una

solución global de pago en tiempo real.

PayPal (Europe) S.à.r.l. & Cie, S.C.A. dispone desde 2007 de licencia como institución de crédito

en Luxemburgo y está bajo la supervisión prudencial de la autoridad supervisora de Luxemburgo, la

12

Commission de Surveillance du Secteur Financier . Como el servicio se limita a dinero electrónico, lo

cual no se puede considerar como depósito o como servicio de inversiones según la Ley, los clientes

de PayPal no están protegidos por los planes de garantía de depósitos de la Association pour la

Garantie des Dépôts Luxembourg (AGDL).

12

Antes de esta fecha, en el periodo 2004- 2007, PayPal Europe tenía licencia de emisor de dinero electrónico emitida por la

Financial Services Authority de Reino Unido.

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 212. Análisis del marco regulatorio vigente y próxima adecuación

normativa a PSD2

La vigilancia de los sistemas de pago en España es responsabilidad del BdE, por imperativo de

la Ley 13/1994, de 1 de junio, de autonomía del BdE, cuyo artículo 7 establece como una de

sus funciones la de “promover el buen funcionamiento del sistema de pagos” mientras que el

artículo 16 le otorga la capacidad para regularlo.

La Ley 41/1999, de 12 de noviembre, sobre sistemas de pago y liquidación de valores (Ley

de Firmeza 13), en su artículo 3, sometió el reconocimiento de un sistema de pagos a la

aprobación por el BdE de sus normas generales de adhesión y funcionamiento, designando al

Banco como autoridad supervisora de estos sistemas 14. En este contexto legal, el Banco de

España reconoce que el sistema español de pagos interbancarios está estructurado en torno a

dos sistemas: (i) TARGET2-Banco de España, para el procesamiento de grandes pagos; y (ii)

el Sistema Nacional de Compensación Electrónica (SNCE), para los pagos de pequeño

importe.

Tabla 1. Instrumentos de pago, estándares comunes y base legal para pagos SEPA

INSTRUMENTOS • Transferencias de crédito

DE PAGO • Débitos directos

• Tarjetas de pago

ESTÁNDARES IBAN: International Bank • ISO standard

COMUNES Account Number • Máx. 34 dígitos (2 código país – 2 código control –

máximo 30 dígitos de identificación de cuenta)

BIC: Business Identifier Code • ISO standard

• Máx. 11 dígitos (4 código institución – 2 código

país – 2 código dirección – 3 código sucursal)

Mensajería • ISO20022 XML

Estándares para tarjetas y • EMV, definidos por EMVCo LLC (Europay,

terminales (TPV, ATM) MasterCard, and Visa).

• Normas de Seguridad de Datos de la Industria de

Medios de Pago (PCI DSS), definidas por PCI

Security Standards Council (American Express,

Discover, JCB International, MasterCard Worldwide

y Visa Inc.)

Esquema EPC pagos • Estándares EPC para diseño de esquema

inmediatos SEPA (opcional) pan-europeo SCT Instant

BASE LEGAL • Reglamento 924/2009 de pagos transfronterizos

PARA PAGOS • Reglamento 260/2012 de requisitos de migración a estándares SEPA (transferencias

INTRA y adeudos)

EUROPEOS

13

Son objetivos de la ley incorporar al ordenamiento jurídico español las disposiciones de la Directiva 98/26/CE, del

Parlamento Europeo y del Consejo, de 19 de mayo, sobre "la firmeza de la liquidación en los sistemas de pagos y de

liquidación de valores", regulando la validez y eficacia de las operaciones de compensación y liquidación que se realizan en

estos sistemas, y de las garantías que se prestan por los participantes en los mismos, así como las garantías de las

operaciones que realizan los Bancos Centrales de los Estados miembros y el BCE, y los efectos de los procedimientos de

insolvencia sobre tales operaciones y garantías. También (párrafo redactado, con efectos de 1/1/2005, por el apartado uno de

la disposición adicional trigésima novena de la Ley 2/2004, de 27 de diciembre, de PGE para el año 2005) la regulación de

determinados aspectos del régimen jurídico de los sistemas españoles de pagos y de liquidación de valores, a cuyo efecto se

determina cuáles son estos y se regula la "Sociedad Española de Sistemas de Pago, S.A."

14

Como en el caso de la Ley de Autonomía del Banco de España, la Ley de Firmeza también fue modificada por la Ley de

Presupuestos para 2005.

La industria bancaria minorista y los medios de pago electrónico - Versión Final ACCO 22También puede leer