MODELOS DE PREDICCIÓN PARA EL SECTOR TURÍSTICO ANDALUZ MEDIANTE MÉTODOS ESTADÍSTICOS AVANZADOS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Cuadernos de Turismo, nº 48, (2021); pp. 183-208 Universidad de Murcia

eISSN: 1989-4635

DOI: https://doi.org/10.6018/turismo.492731

MODELOS DE PREDICCIÓN PARA EL SECTOR

TURÍSTICO ANDALUZ MEDIANTE MÉTODOS

ESTADÍSTICOS AVANZADOS

Francisca J. Sánchez-Sánchez*

Universidad Pablo de Olavide

http://orcid.org/0000-0001-5325-3667

Ana M. Sánchez Sánchez*

Universidad Pablo de Olavide

http://orcid.org/0000-0002-6591-954X

RESUMEN

En el trabajo se modeliza la serie temporal “turistas que visitan Andalucía”, variable que

presenta una fuerte componente estacional. Se plantea y analiza la capacidad predictiva de

tres modelos diferentes, aplicando distintas metodologías de modelización (Box-Jenkins,

Holt-Winters y métodos combinados). Se comparan los resultados obtenidos de las predic-

ciones con los valores reales de la serie de turismo, valorándose la buena capacidad pre-

dictiva de las tres metodologías empleadas. Se comprueba que el procedimiento clásico de

Holt-Winters es el que ofrece mejores resultados predictivos.

Palabras clave: Demanda turística; predicción; Box-Jenkins; Holt-Winters; combina-

ción de predicciones.

Forecasting models for the andalusian tourism sector using advanced statistical

methods

ABSTRACT

In the work, the time series “tourists were visiting Andalusia” is modeled, a variable

that has a strong seasonal component. The forecasting capacity of three different models is

considered and analyzed, applying different modeling methodologies (Box-Jenkins, Holt-

Winters and combined methods). The results obtained from the predictions are compared

Fecha de recepción: 6 de marzo de 2020.

Fecha de aceptación: 16 de septiembre de 2020.

* Departamento de Economía, Métodos Cuantitativos e Historia. Económica. Universidad Pablo de Ola-

vide. Ctra. Utrera Km 1. 41013 SEVILLA (España). E-mail: fsansan@upo.es, amsansan@upo.es

Cuadernos de Turismo, 48, (2021), 183-208

184 FRANCISCA J. SÁNCHEZ-SÁNCHEZ Y ANA M. SÁNCHEZ SÁNCHEZ

with the real values of the tourism series, assessing the good forecasting capacity of the three

methodologies used. ItisverifiedthattheclassicHolt-Wintersprocedureistheonethatoffersthe-

bestpredictiveresults.

Keywords: Tourism demand; forecasting; Box-Jenkins; Holt-Winters; combination fore-

casting.

1. INTRODUCCIÓN

El sector turístico en España ha sido uno de los principales impulsores para la recu-

peración económica y el desarrollo del país, siendo líder mundial en turismo vacacional,

segundo respecto a gasto turístico y ocupando la cuarta posición por número de turistas

(Plan Nacional e Integral de Turismo 2012-2016 del Ministerio de Industria, Energía y

Turismo, 2012).

La importancia creciente del sector ha provocado que cada vez sea mayor el número

de trabajos relacionados con la modelización y predicción de la demanda turística, tanto

a nivel nacional como internacional (Garín-Muñoz, 2011; Petrevska, 2012; Cuhadar,

Cogurcu y Kukrer, 2014; Yang et al., 2015).El interés creciente en el sector turístico está

directamente relacionado con la gran expansión que se ha producido en la industria del

sector, efecto global tanto en países con economías desarrolladas como en otros en vías

de desarrollo (Song, Witty Jensen, 2003). Con la finalidad de realizar una previsión de la

demanda esperada, los modelos de demanda turística se han centrado en la determinación

de variables que expliquen la evolución del sector turístico. El principal objetivo que

persiguen estos modelos es determinar el motivo de las variaciones que se producen en la

demanda turística, valorar las repercusiones de las políticas públicas y predecir la futura

demanda. Se puede consultar una revisión detallada de la literatura sobre modelización y

predicción de la demanda turística en los trabajos de Crouch, 1995; Witt y Witt, 1995; Lim,

2006 y Song y Li, 2008 y Wanhill, 2011.Otros estudios, se centran en el análisis del flujo

turístico interno (Hatanaka, 2015; Guardia et. al., 2014 y Priego et al., 2015; De la Mata

y Llano, 2010 y 2012; Millán, 2004 y Cañada, 2002) y otrosdestacan las consecuencias

del desarrollo del turismo para las regiones tanto en un entorno global como local (Hall et

al. 2003; Hall, Kirkpatrick y Mitchell, 2005).Aunque en general, los artículos académicos

han prestado poco interés a los hábitos del turista (Suvantola, 2002). En los análisis de

tipo regional el turismo se muestra como un camino para el desarrollo económico (Hall,

2004), haciéndose hincapié en el impacto turístico en los cambios socio-culturales de las

comunidades receptoras (Sánchez y Sánchez, 2018).

El sector turístico se caracteriza porque tiene un comportamiento dinámico, está en

continuo crecimiento, en sinergia con otros sectores y es uno de los ejes fundamentales

para el desarrollo económico de determinadas regiones y del país (Cuñado, Alberiko y

Pérez, 2011; Juaneda y Riera, 2011; Lillo y Casado, 2011; Ghaderi y Henderson, 2012;

Pérez y Zizumbo, 2014).

Cuadernos de Turismo, 48, (2021), 183-208

MODELOS DE PREDICCIÓN PARA EL SECTOR TURÍSTICO ANDALUZ MEDIANTE… 185

La naturaleza de los productos y servicios ofertados por el sector turístico, el

aumento de la importancia de la industria turística en el producto interior bruto del

país, así como el establecimiento en las empresas del sector de nuevas herramientas de

gestión de precios (por ejemplo, el Revenue Management) explican el cada vez mayor

interés del sector por proporcionar modelos que recojan de la mejor forma posible las

predicciones de la demanda turística, por ello se consideran técnicas de predicción

de series temporales del sector turístico cada vez de mayor complejidad (Peng,Songy

Crouch, 2014; Song y Li, 2008).

Sería de gran utilidad para las empresas y organizaciones disponer de predicciones

sobre la demanda turística lo más precisas posibles, sirviendo de ayuda en el proceso de

toma de decisiones tácticas y estratégicas. A pesar del consenso sobre la necesidad de

construir modelos de predicción precisos dados los beneficios que éstos aportan, no hay

una metodología que proporcione el mejor modelo en cuanto a precisión en las prediccio-

nes (Law y Au, 1999). Una de las metodologías más empleada para la predicción de series

temporales es la de Box-Jenkins (Box y Jenkins,1976), que toma como base un modelo

estadístico lineal conocido como ARIMA (Autoregressive Integrated Moving Average).

Una alternativa a esta metodología, son los métodos clásicos de descomposición entre los

que se encuentra el procedimiento de Holt-Winters.Dada la diversidad de metodologías de

predicción (Song y Li, 2008), algunos autores abogan por la combinación de predicciones

con la finalidad de obtener modelos más precisos y mejores estimaciones a largo plazo

(Shen, Li y Song, 2011; Wong et al., 2007; Song et al., 2008).

En este trabajo se realiza un estudio de la demanda turística en Andalucía en el período

1999-2017. De ahí, que en primer lugar sea necesario aclarar el concepto de demanda

turística que se usará. En la literatura, se ha definido la demanda turística de diferentes

formas (ver por ejemplo Cooper et al., 1993; Song y Witt, 2000). Como en Cooper et al.

(1993)se considera la demanda turística como la demanda efectiva o actual, formada por

el número total de visitantes que viajan a un determinado lugar.

Dada la diversidad de metodologías disponibles para realizar predicciones, este trabajo

tiene como objetivos, determinar diferentes modelos de predicción para la serie temporal

“Turistas que visitan Andalucía” y realizar un análisis de la capacidad predictiva de dichos

modelos para obtener predicciones trimestrales.

2. REVISIÓN DE LA LITERATURA

Tradicionalmente el análisis del sector turístico se ha realizado aplicando dos metodo-

logías, con dos claros objetivos: 1) modelizar el sector turístico y 2) obtener predicciones

de la demanda turística.

En referencia al primer objetivo y desde un punto de vista económico, la demanda

turística se modeliza a través de factores como el nivel de ingresos, del precio de los bie-

nes y servicios turísticos, de los precios de bienes sustitutos del turismo y en el caso de

estudiar la demanda internacional, del tipo de cambio (Esteban, 2004). Para Crouch (1994)

la demanda turística también depende de los países o regiones de estudio, del período

temporal de referencia, del tipo de datos (serie de tiempo o datos de panel) y de la propia

Cuadernos de Turismo, 48, (2021), 183-208

186 FRANCISCA J. SÁNCHEZ-SÁNCHEZ Y ANA M. SÁNCHEZ SÁNCHEZ

naturaleza del turismo (vacaciones, cultural, deportivo, gastronómico, negocios, etc.). En

Cunha (2001) se engloban estos factores en distintas categorías, como son las de tipo

socioeconómicos, de tipo técnico, de tipo psicológico y cultural y de tipo aleatorio. Estos

factores provocan cambios en la demanda turística, en términos tanto de la distribución

geográfica como temporal de los flujos turísticos (Garín-Muñoz, 2008).

En el caso particular de España, algunos estudios empíricos estudian los factores deter-

minantes sobre la demanda internacional de turismo, así como el impacto que producen en

ésta, mostrando también que la demanda turística en España depende de la nacionalidad

del turista (Álvarez-Díaz et al., 2015; Garín-Muñoz, 2011; Garín-Muñoz, 2007). En sinto-

nía con lo anterior, destaca el estudio de González y Moral (1995), en el que se explica la

demanda de turismo internacional a España, en función del índice de precios y de renta de

los países emisores de turismo a España. Usan modelos de series temporales con periodi-

cidad mensual, demostrando que el factor precios es fundamental para definir la demanda

de turismo exterior a España. En Garín-Muñoz y Pérez-Amaral (2000) se determinó la

importancia de la renta de los países emisores, su tipo de cambio y los precios reales, para

explicar la demanda de turismo internacional a España. Para el estudio usan un modelo de

datos de panel que utilizan para realizar la estimación de elasticidades. En Álvarez-Díaz et

al. (2015)también se estiman las elasticidades renta y elasticidades precio de la demanda

del turismo en España, demostrando que el turista ante cambios en los precios reacciona

de manera distinta según su procedencia.

En Albadalejo et al. (2016) se proponen dos modelos según sea el origen de los turistas,

nacional o internacional, mostrando que la congestión turística influye en la llegada de

turistas a España. Cabrer Borrás et al. (2016)determinan que la variable gasto promocio-

nal tiene mayor incidencia sobre los turistas locales que sobre los procedentes de otras

zonas turísticas. En Alegre y Pou (2004) determinan que factores como el tiempo libre,

de tipo cultural, ingresos, edad y el efecto generacional son determinantes esenciales en la

demanda turística española. Además, estas variables influyen de forma muy heterogénea

en el consumo turístico.

Otros trabajos estudian la demanda de turismo en España según Comunidad Autónoma.

Sariego y Mazarrasa (2017) estudian la demanda turística en la Comunidad Autonómica de

Cantabria, explorando los elementos que configuran la experiencia turística del visitante.

Aznar y Nicolini, 2007 realizan otro estudio regional para la Comunidad Valenciana, ana-

lizando un modelo de economía geográfica, obteniendo que la elasticidad de la demanda

turística con respecto a los servicios ofrecidos es positiva y altamente significativa. Tam-

bién se pueden encontrar estudios regionales sobre la demanda turística para Galicia en

Garín-Muñoz(2009), para las Islas Baleares en Garín-Muñoz y Montero-Martín(2007) y

Rosselló et al.(2005), para Madrid en el trabajo de Garín-Muñoz (2004) y para las islas

Canarias en Garín-Muñoz (2006) y Ledesma-Rodríguez et al. (2001).

Como se indicó anteriormente, una de las cuestiones más importantes que afectan al

sector turístico, es el comportamiento de la demanda turística referente a la concentración

temporal o estacional, tanto en lo que se refiere a sus valores pasados como en su pro-

gresión futura. De ahí, el considerable número de trabajos que se pueden encontrar sobre

predicción de la demanda turística. Entre otros, destacan los realizados por Li et al. (2017),

Cuadernos de Turismo, 48, (2021), 183-208

MODELOS DE PREDICCIÓN PARA EL SECTOR TURÍSTICO ANDALUZ MEDIANTE… 187

Clavería et al. (2016), Jiménez et al. (2006), Zou y Yang (2004), Chu (2004), Daniel y

Ramos (2002), Sorensen (2003), Garín-Muñoz y Pérez (2000).

3. SERIES TEMPORALES Y PREDICCIÓN

Una serie temporal es una sucesión de observaciones de una variable medida en dife-

rentes momentos de tiempo. El objetivo del análisis de series temporales es la compren-

sión de una variable a través del tiempo para realizar predicciones (suponiendo que no

hay variaciones estructurales). Así se considera, que la pieza fundamental sobre la que se

modelan las predicciones es la estabilidad temporal de los factores causales que influyen

sobre la variable (Wilson et al., 2000).

Según Uriel y Muñiz (1993) los métodos de predicción pueden clasificarse en dos

tipos: métodos cuantitativos y métodos cualitativos. En los métodos cuantitativos se per-

sigue utilizar toda la información presente en los datos y aprovechar los valores pasados

para realizar predicciones de valores futuros. Sin embargo, en los métodos cualitativos, el

fenómeno estudiado no obtiene información directa del pasado.

Los trabajos relacionados con el sector turístico fundamentalmente emplean técnicas

cuantitativas (Song y Li, 2008). Según Juaneda y Riera (2011) existen dos tipos de mode-

los cuantitativos destinados a predecir la demanda turística, los causales y los de series

temporales. Con respecto a los modelos de series temporales, éstos comenzaron utilizán-

dose para realizar predicciones de la demanda turística (ver por ejemplo los trabajos de

Otero, 1996;Akal, 2004; Wong et al., 2007;Chu, 2008; Lee et al., 2008 y Coshall, 2009).

Otros estudios que también usan técnicas cuantitativas, analizan destinos turísticos, con-

siderando tanto destinos internacionales como nacionales (Chan, Lim y McAleer, 2005;

Gil-Alana, 2005; Gunter y Önder, 2015; Rosselló, 2001; Garín-Muñoz, 2011). En cuanto a

la periodicidad de los datos empleados, varía desde datos mensuales (Burger et. al., 2001;

Chu, 2004; Du Preez y Witt, 2003), cuatrimestrales (Wong et. al., 2007;Kulendran y Wong,

2005) y anuales (Song, Wong y Chon, 2003; Song, Witt y Jensen, 2003).

Dentro de los métodos cuantitativos se considera el análisis univariante de series tem-

porales que se aplica fundamentalmente en problemas de tipo económico, persiguiendo

dos objetivos (Chatfield, 1989): 1) La predicción de variables explicativas en un modelo

econométrico o causal con la confianza de que en el futuro se mantengan las características

de su evolución pasada. 2) Realizar predicciones a corto plazo aprovechando la capacidad

de recoger el comportamiento de la variable analizada.

El uso de series temporales está ampliamente extendido en múltiples ambientes y en

sectores de diferentes entornos, comprobándose su eficacia y rigor para la predicción y

toma de decisiones (Chatfield, 1989; Faraway y Chatfield, 1998; Kao y Huang, 2000; du

Preez y Witt, 2003; Zou y Yang, 2004; Jiménez, Gázquez y Sánchez, 2006; Mondéjar et

al., 2007; Parreño et al., 2008; Dev, Tyagi y Singh, 2017). Actualmente las organizaciones

reconocen la importancia estratégica que aportan las técnicas predictivas. Por ejemplo, en

el campo del marketing, la predicción se usa para estimar las ventas empresariales, cota

de mercado, asociación entre gastos en publicidad y aportación al mercado (Kahn y Ment-

zer, 1995); en el área de economía empresarial, frecuentemente se utiliza la predicción a

Cuadernos de Turismo, 48, (2021), 183-208

188 FRANCISCA J. SÁNCHEZ-SÁNCHEZ Y ANA M. SÁNCHEZ SÁNCHEZ

través del análisis de modelos de series temporales usándose como soporte para la toma

de decisiones (Wilson et al., 2000; Zou y Yang, 2004).

Song, Witt y Jensen (2003) recogen tres motivos para que las series temporales regis-

tren mejores resultados de predicción que otros métodos econométricos: 1) La alta sensi-

bilidad de los modelos econométricos a la metodología empleada. 2) El hecho de que los

datos presenten distintas frecuencias, puede llevar a resultados y conclusiones diferentes.

3) Frecuentemente los modelos econométricos consideran la constancia a lo largo del

tiempo de la estructura del modelo, lo que no es asumible en sectores como el turístico

pues presenta cambios constantes.

El sector turístico tiene una naturaleza dinámica, lo que hace muy necesario el diseño

de modelos que permitan obtener predicciones lo más precisas posibles (Chandra y Mene-

zes, 2001). En el análisis de la demanda turística, unas predicciones fiables permitirían

a inversores y empresarios tomar decisiones operativas y estratégicas, como puede ser la

planificación de la oferta disponible, de la cantidad de personal necesario o incluso de

la inversión necesaria. La predicción de la demanda turística ayudaría a los órganos de

gobierno a la programación de las infraestructuras necesarias para el sector turístico (hote-

les, medios de transporte, etc.). Como consecuencia, no es sorprendente el gran incremento

de literatura académica que se ha producido en esta área temática (Morley, 2000; Sánchez

y Marín, 2003; Thoplan, 2014; Petrevska, 2012 y 2017).

4. METODOLOGÍA

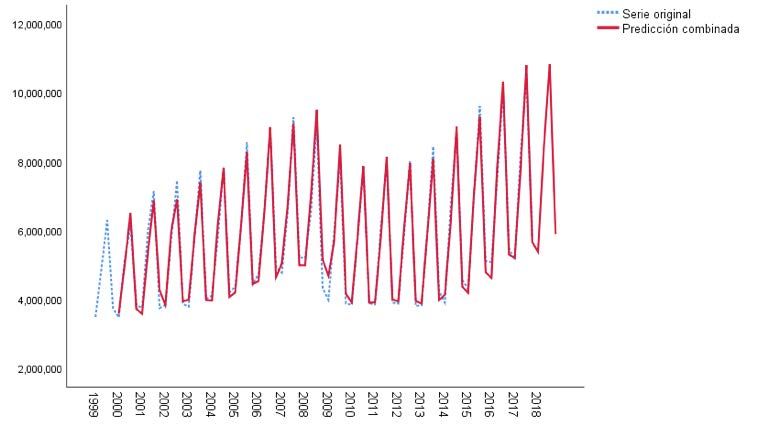

Se analiza la serie temporal de periodicidad trimestral “Turistas que visitan Andalucía”,

considerando la serie agregada de visitantes tanto nacionales como internacionales. El

periodo estudiado va de 1999 a 2017. Los datos proceden de estadísticas oficiales publi-

cadas por el Instituto de Estadística y Cartografía de Andalucía (IECA).La serie temporal

se ha tomado de la Encuesta de Coyuntura Turística de Andalucía (ECTA). Para la deter-

minación de los modelos de predicción se emplearán las metodologías de Box-Jenkins,

Holt-Winters y un método combinado de las anteriores.

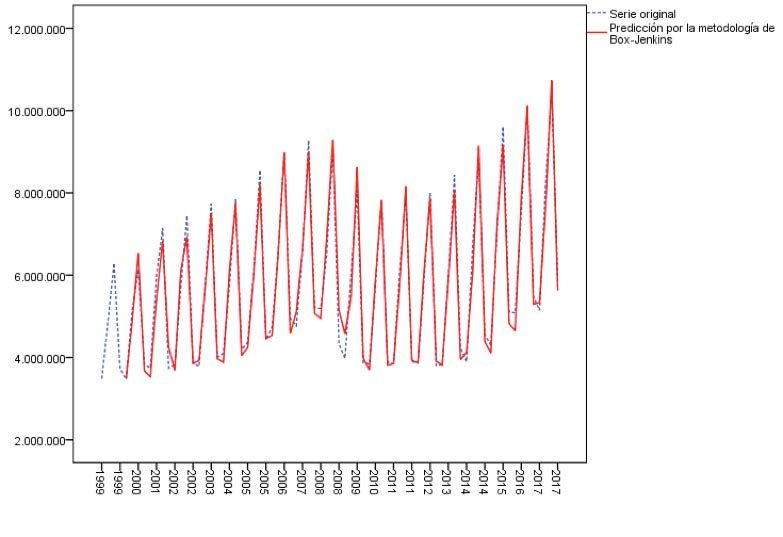

4.1. Box-Jenkins

La metodología de Box-Jenkins (Box y Jenkins, 1976) se aplica a los conocidos mode-

los ARIMA. La idea fundamental de esta metodología es que la serie temporal objeto de

predicción, procede de un proceso estocástico. Se trata de encontrar un modelo matemático

que recoja el comportamiento de la serie temporal, con el objetivo de realizar predicciones.

En el modelo ARIMA univariante, que será el que se aplique en nuestro estudio, se

explica el comportamiento de la serie temporal a partir de sus propios valores pasados.

Los modelos ARIMA se denotan formalmente como, ARIMA (p,d,q), donde p representa

el número de parámetros autorregresivos, d el número de veces que se diferencia la serie

temporal para hacerla estacionaria y q el número parámetros en la componente de media

móvil. El modelo ARIMA(p,d,q) se representa a través de la siguiente ecuación:

Cuadernos de Turismo, 48, (2021), 183-208

MODELOS DE PREDICCIÓN PARA EL SECTOR TURÍSTICO ANDALUZ MEDIANTE… 189

(1)

donde Yt es la serie temporal y Ɛt hace referencia a una variable aleatoria que es ruido

blanco.

Para realizar predicciones haciendo uso de la metodología de Box-Jenkins no es

necesario fijar ningún tipo de requisito previo. Una vez realizada la modelización, las

predicciones pueden realizarse de forma rápida e inmediata, lo que permite realizar com-

paraciones entre las estimaciones y los datos reales para valores del pasado (Parreño et

al., 2003). Por contra, necesita de un número de observaciones elevado, la estimación e

la estimación e interpretación de los parámetros es difícil y los resultados de las pred

interpretación de los parámetros es difícil y los resultados de las predicciones realizadas

a largo

a largo plazoplazo son (Helmer

son malos malos (Helmer y Johansson,

y Johansson, 1977). 1977).

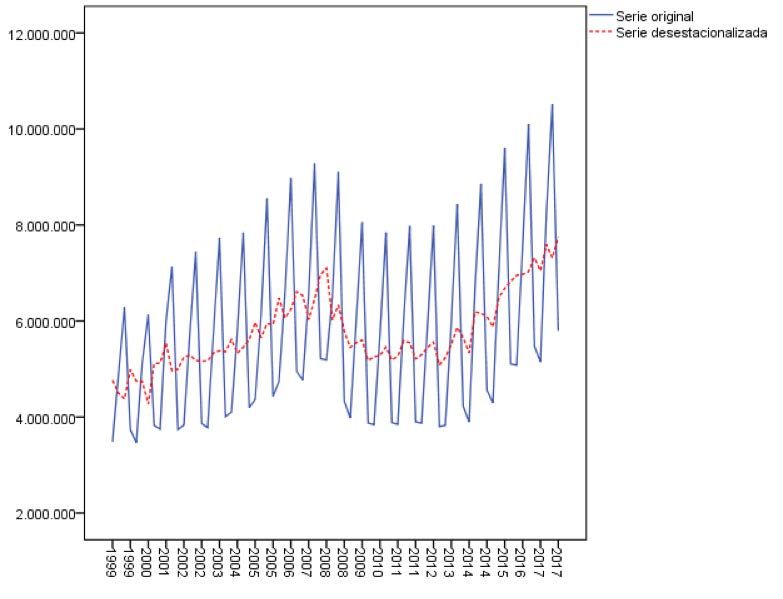

4.2. Holt-Winters

4.2. Holt-Winters

El

Elmétodo

método de Holt-Winters está dentro

de Holt-Winters estáde la metodología

dentro de laclásica de descomposición

metodología clásica de descomp

de series

temporales. Este método que fue presentado originalmente por Holty (1959) y po

temporales. Este método que fue presentado originalmente por Holt (1959)

por Winters (1960), consiste en la descomposición de la serie temporal en 4 componentes:

consiste en la descomposición de la serie temporal en 4 componentes: tendencia, v

tendencia, variaciones cíclicas, factor estacional y componente irregular (Uriel y Muñiz,

factor

1993). estacional

El método indicayque

componente irregular

la serie temporal puede(Uriel y Muñiz,

ser aditiva, 1993).

en cuyo El fluc-

caso las método indica qu

puede ser aditiva, en cuyo caso las fluctuaciones no están

tuaciones no están influenciadas por la tendencia, o de tipo multiplicativo, en cuyo casoinfluenciadas por la te

multiplicativo,

sí se verían afectadas. en cuyo caso sí se verían afectadas.

Cuando

Cuandola serie temporal

la serie presentapresenta

temporal un esquema unmultiplicativo con estacionalidad,

esquema multiplicativo paraestacionalidad

con

eliminar la componente

componente estacional

estacional sesesuele

suele aplicar

aplicarel el

método de la de

método razón

la arazón

la media móvil

a la media móvil po

por consistencia

ser el de mayoryconsistencia y el más extendido. Cuando la serie está desestacionali-

el más extendido. Cuando la serie está desestacionalizada se puede

zada se puede usar para realizar predicciones de valores futuros.

predicciones de valores futuros.

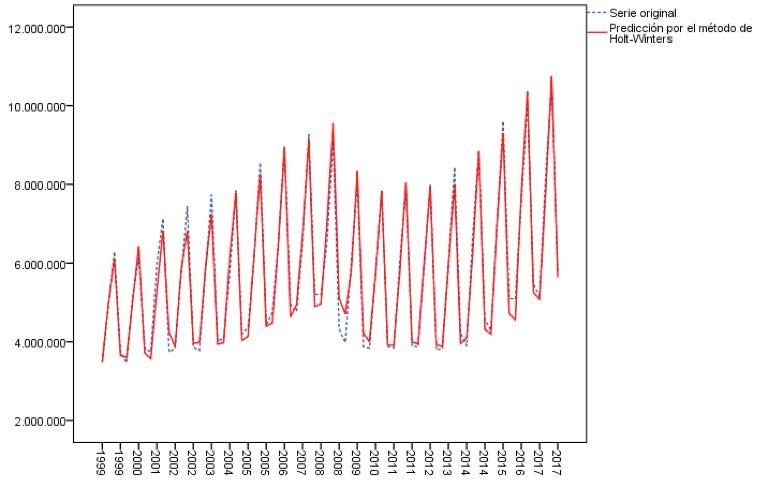

El método de Holt-Winters es el más adecuado para realizar predicciones cuando la

serieElpresenta

método de Holt-Winters

estacionalidad es el más

y una tendencia adecuado

casi lineal. para en

El método, realizar

el caso predicciones

de con- cuando

estacionalidad y una tendencia casi lineal. El método, en el

siderar componente estacional de tipo multiplicativo, utiliza las siguientes ecuaciones:caso de considerar com

de tipo multiplicativo, utiliza las siguientes ecuaciones:

(2)

donde Lty bt son respectivamente las estimaciones de la función de alisado exponen

dondedeLtendencia

ty bt son respectivamente

de la serie enlas el

estimaciones

periodo t.deStladenota

funcióneldeíndice

alisadodeexponencial y

estacionalidad y S el n

del término de tendencia

que considera de la serie

el ciclo en el periodo

estacional en unt. año,

St denota

queelen

índice de estacionalidad

nuestro caso sería yel número de

S el Ynúmero de periodos que considera el ciclo estacional en un año, que en nuestro caso

t denotalas observaciones de la serie temporal.

sería el número de trimestres del año. Yt denotalas observaciones de la serie temporal.

El modelo de predicción del Holt-Winters viene dado por la siguiente expresión:

El modelo de predicción del Holt-Winters viene dado por la siguiente expresión:

donde Yt+m denota las predicciones para periodos posteriores a t y m recoge los peri

posteriores a t (m=1, 2, …, M).

El modelo utiliza tres parámetros, α, β y Cuadernos γ, dondede αTurismo,

pondera la aleatoriedad

48, (2021), 183-208 de los d

tendencia y γ pondera el índice de estacionalidad de la serie estudiada. Los valores d

están comprendidos entre 0 y 1. Para obtener estimaciones buenas de α, β, γ se em

derivado de la Metodología de Superficie de Respuesta.

donde Lty bt son respectivamente las estimaciones de la función de alisado expone

de tendencia de la serie en el periodo t. St denota el índice de estacionalidad y S el n

que considera el ciclo estacional en un año, que en nuestro caso sería el número de

190 Yt denotalas observaciones FRANCISCA de J.laSÁNCHEZ-SÁNCHEZ

serie temporal. Y ANA M. SÁNCHEZ SÁNCHEZ

El modelo de predicción del Holt-Winters viene dado por la siguiente expresión:

(3)

donde Yt+m denota las predicciones para periodos posteriores a t y m recoge los per

posteriores

donde Yt+m denotaalas

t (m=1, 2, …,para

predicciones M).periodos posteriores a t y m recoge los periodos

de predicción

El modelo posteriores a t (m=1,

utiliza tres 2, …, M).α, β y γ, donde α pondera la aleatoriedad de los

parámetros,

El modelo utiliza

tendencia tres parámetros,

y γ pondera α, β yde

el índice γ, donde α pondera lade

estacionalidad aleatoriedad de los datos, Los valores

la serie estudiada.

β pondera la tendencia y γ pondera el índice de estacionalidad

están comprendidos entre 0 y 1. Para obtener estimaciones buenasde la serie estudiada. Los valo-

de α, β, γ se em

res de estos parámetros están comprendidos entre 0 y 1. Para obtener estimaciones buenas

derivado de la Metodología de Superficie de Respuesta.

de α, β, γ se emplea un algoritmo derivado de la Metodología de Superficie de Respuesta.

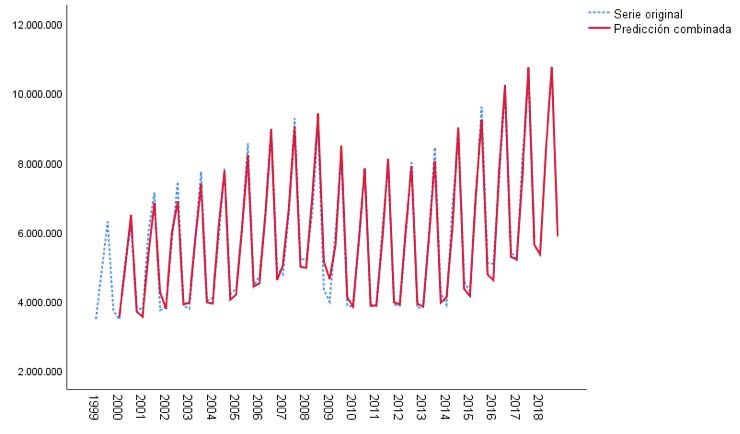

4.3. Combinación

4.3. Combinación de prediccionesde predicciones

El

Elfundamento

fundamento básico para para

básico la combinación de predicciones

la combinación se basa en se

de predicciones la dificultad

basa en la dificultad

de elegir el mejor método de predicción entre distintas metodologías. La

método de predicción entre distintas metodologías. La combinación de distintos pro combinación

de distintos

llevar aprocedimientos

prediccionespuede llevarya más

mejores predicciones

ajustadasmejores

queylas

másobtenidas

ajustadas que

de las

forma individu

obtenidas de forma individual a partir de cada método (Shen, Li y Song, 2011; Wong et

método (Shen, Li y Song, 2011; Wong et al., 2007).

al., 2007).

La combinación

La combinación de predicciones

de predicciones se haa aplicado

se ha aplicado a múltiples

múltiples disciplinas comodisciplinas

por com

meteorología, economía, ventas, seguros. Habitualmente

ejemplo en meteorología, economía, ventas, seguros. Habitualmente las metodologías a las metodologías a la

las que se aplica la combinación

combinación de prediccionesde predicciones

son las de sonBox-Jenkins,

las de Box-Jenkins, Holt-Winters

Holt-Winters y

y modelos de reg

modelos

en lade combinación

regresión. Lo habitual en la combinación

de predicciones de predicciones

es aplicar es aplicar

dos tipos dos tipos 1) La media

de reglas:

de reglas: 1) La media aritmética de las predicciones alcanzadas por distintos métodos

predicciones alcanzadas por distintos métodos y, 2) la media ponderada de las pre

y, 2) la media ponderada de las predicciones obtenidas por las diferentes metodologías,

donde las ponderaciones aplicadas dependerán de la precisión relativa de las metodologías

por pordiferentes

las las Adiferentes

individuales.

metodologías,

metodologías,

continuación, se detalladonde

donde

cada una

las ponderaciones

lasdeponderaciones aplicadas

aplicadas

las dos reglas antes

dependerán

dependerán

indicadas: de ladepr

1) de

Para las metodologías

realizar la predicciónindividuales.

de la serie Y , A

se continuación,

realiza una se detalla

predicción cada

combinada

de las metodologías individuales. A continuación, se detalla cada una de las dos reglas a

t a una de

partir las dos reg

1) media

Para realizar la predicción lade la serie Yt, se realiza predicción

una predicción combinada

por de

1) lasladiferentes

Para aritmética:

realizar lametodologías,

predicción dedondeserielasYponderaciones

t, se realiza una combinada

aplicadas dependerán de alapa

pr

aritmética:

aritmética:

de las metodologías individuales. A continuación, se detalla cada una de las dos reglas a

, es

un vector de unos

(4)

1) Para realizar la predicción

de la serie Yt, se realiza una predicción combinada a pa

aritmética:

dondedonde

es el vector de predicciones

donde

es

es

elelvector

vector dedepredicciones

predicciones de ytde yt de

según losytRsegún

según los Rlos

métodos R métodos

métodos obte

Esta

obtenidos.

combinación

Esta combinación es la

es la más más

simple, simple,

pero pero

no no

tiene tiene

en en

cuenta cuenta

la la precisión

precisión de de cada

cada mét

Esta combinación

pareciendo es la

razonable más simple,

la pero

introducción no tiene

de en cuenta

otros la precisión

métodos más de cada método

precisos en los que

pareciendo

donde razonable

pareciendo

individual,

la introducción

razonable

laesintroducción

el vectorde otros

de métodos más

predicciones

de otrosmásmétodos

de precisos

yt segúnenen

másesprecisos

los los que se pueda

R métodos

los que

obtep

se

2) 2)

Una Una

de de las combinaciones ponderadas

las combinaciones ponderadas más usual, es de tipo lineal: usual, de tipo lineal:

Esta combinación

se pueda ponderar. es la más simple, pero no tiene en cuenta la precisión de cada mét

Una

pareciendo

2) combinaciones

razonable

de las la introducción ponderadas de otros métodos

más usual, es de más precisos en los que se pueda

tipo lineal:

donde

2) Una donde

Yde it es

Yitlacombinaciones

las espredicción

la predicción para para los más

diferentes

los diferentes

ponderadas métodos

usual, métodos

es de itipo

(i=1,ilineal:

(i=1,

…, R), …, para

R), parael tiemp el

ponderación

ponderación para para distintos

los distintos métodos de predicción; 0≤ w0≤ wit ≤1, estando su va

los

métodos de predicción; it ≤1, estando su valor d

(5)

funciónfunción de los errores individuales de cada predicción. Concretamente, el peso q

donde Yde it es loslaerrores

predicciónindividuales

para losdediferentes

cada predicción.

métodosConcretamente,

i (i=1, …, R),elpara peso elque tiem se

uno uno de los métodos considerados, tomará como referencia para el periodo tem

dondedeYit los

ponderación es lamétodos

para los considerados,

predicción distintos

para métodos

los diferentes tomará de como

métodos i (i=1, referencia

predicción;

…, R),0≤ parawelpara ≤1, elestando

it tiempo tperiodo

y w sutempora valor d

inversainversa

de de la varianza de los errores en términos absolutos. Con ellodasemás da pesomás

función de la

es la ponderación losvarianza

para los de

errores los errores

distintos

individuales métodos deen de términos

cadapredicción; absolutos. Con ello

0≤ witConcretamente,

predicción. ≤1, estando se

su valor

el peso que se

presenta

determinado

presenta menor en menor

función

error error

dede los de predicción.

errores

predicción. individuales

Sin Sin de

embargo,embargo,

cada no

predicción.

no hay hay

un un método

Concretamente,

método único único

y y ge

general

uno de los métodos considerados, tomará como referencia para el periodo tempora

métodosmétodos

el peso que dese de predicción,

fija para cada uno pues losformas

deerrores métodos complejas

considerados, y sofisticadas

tomará de como de combinación

referencia de m

inversa de lapredicción,

varianza pues

de losformas complejas

en términos y sofisticadas

absolutos. Con combinación

ello se da de más método

peso

qué qué

ofrecer ofrecer

mejores mejores resultados

resultados de de predicción

predicción que que

otras otras

más más

simples simples

(Chan, (Chan, Kingsm

Kingsman. y

presenta menor error de predicción. Sin embargo, no hay un método único y general

Una Una alternativa

alternativa a la

a la combinacióncombinación ponderada lineal, es el método ponderado de

regres r

métodos

Cuadernos

de predicción,

de Turismo, 48,

pues formasponderada complejaslineal, es el método

y sofisticadas ponderado de

de combinación de método

Ramanathan

Ramanathan (1984) demostraron

(2021), 183-208

(1984) resultados

demostraron que la

que la ponderaciónponderación óptima basada en la varianz

qué ofrecer mejores de predicción que otras óptima

más simplesbasada en laKingsman.

(Chan, varianza-coy

erroreserrores de

de predicción predicción puede

puede interpretarse interpretarse como

comolineal, coeficientes

coeficientes de la

de la proyección proyección lineal

Una alternativa a la combinación ponderada es el método ponderadolineal de regres de y

predicciones

predicciones de los de R los R

métodos.métodos.

Ramanathan (1984) demostraron que la ponderación óptima basada en la varianza-co

Sea,

erroresSea,

de predicción

puede

el vector

elinterpretarse

vector de

de valores

comovalores pasados

pasados de lade

coeficientes de la proyección

serie;

la serie;

de

y

lineal 2) Una de

pareciendo las

razonable combinaciones ponderadas más

usual, es de tipo lineal: en los que se pu

, más tipo lineal:

es deprecisos en pareciendo

los que se

pueda

razonable

ponderar. lala introducción

introducción

de

de otros

otros métodos

métodos

más

más

precisos

precisos en que los que se pu

donde pareciendo

2) Una

razonable

de

las

la

combinaciones

introducción

es el vector

donde de

ponderadas otros

predicciones

Yit los es la métodos

más de

usual,

predicción más y es segúnprecisos

t para loslineal:

de tipolos en

R los

métodos

diferentes se pueda

obtenido

método

es de tipo lineal: 2)

donde

Una

de Y es

las la

combinaciones

predicción (5)para

ponderadas diferentes

más usual, métodos

es de tipo i (i=1,

lineal: …, R), parati

donde

Esta2)combinación

Unade Y lasitit es lait

combinaciones predicción para

ponderadas los diferentes

más usual, métodos

es de tipo i(i=1,

(i=1,…,

lineal: …, R), para eleltiem

todos i (i=1, …,donde R),

para Y

ponderación

es

es

el

latiempo

predicción

más

para

simple, t

los y w para

ponderación

distintos

(5)

pero

es los

la nodiferentes

tiene

métodos para de

métodos

enloscuenta distintos

predicción;

la iprecisiónmétodos

0≤ w

de R),

de

≤1,

cada para método

predicción;

estando su

pareciendo ponderación

ponderación

donde razonable

Y es

parala los

introducción

predicción distintos

distintos para

función de métodos

métodos

otroslos de métodosdedeerrores

diferentes

los predicción;

predicción;

más métodos precisos

individuales 0≤ 0≤i w(i=1,

w

enit it≤1, ≤1,

los

de

it estando su val

…,estando

que

cada se

R), su valor

pueda

para

predicción. pon

el t

ción; 0≤ w

dos i (i=1, it…, R), ≤1, dondeestando

función

para Y

el itsu tiempo

es valor

delaerrores

los determinado

t errores

predicción y windividuales es individuales

lapara en los de cada

diferentes predicción.

métodos i Concretamente,

(i=1, …, R), para el elpeso ti

donde función

función Y es de

de la los predicción individuales

para los de

de

diferentes cada

cada predicción.

predicción.

métodos tipo lineal:i Concretamente,

Concretamente,

(i=1, …, R), el

para elpesopeso

el que

tiemp qu

wit2)≤1,Una de las

ponderación it combinaciones para losfija ponderadas

distintos métodosmáslos usual, es de

de predicción; 0≤ wit tomará ≤1, estando su val

MODELOS DE it

ción.

n; 0≤Concretamente, estando

ponderación uno elsuPREDICCIÓN

peso

valor

de los que

para

PARA

se

determinado

métodos

los

EL

distintos

SECTOR

para uno

en cada

considerados, TURÍSTICO

de

métodos

ANDALUZ

métodos

tomará

de como

MEDIANTE…

considerados,

como

predicción; referencia

0≤ w ≤1, para 191

estando

como

el periodo su

refere

val

uno

ponderaciónuno

función dede los

los

de para métodos

los los

errores distintos considerados,

considerados,

individuales métodos

inversa tomará

tomará

de de cada

de la varianza como

predicción;

predicción. referencia

referencia

0≤

deponderaciones

los w para

≤1,

Concretamente,

errores en itpara el

estando el periodo

periodo

términos su

el valor

peso temp

tempo

absolu qu d

n. Concretamente,

referencia para el elperiodo peso por

inversa

que las

temporal

de selafija diferentes

varianza para

analizado, cada metodologías,

de loslaerrores donde

en términoslas absolutos. it

Con aplicadasello se depend

dapes mp

donde para

funciónfunción

Y el

inversa

inversa

uno periodo

dededa de

de

los

los los

temporal

la

la

errores

métodos errores

varianza analizado,

individuales individuales

de

considerados, la

los

los inversa

errores

errores de de

de

cada enla

en cada

tomará varianza

términos

términos predicción.

predicción.

como de los

absolutos.

absolutos. erroresConcretamente,

Concretamente,

referencia en

Con Con términos

para ello

ello se

el se

elembargo, el

da

peso

periododa peso

más más

que temqu se

ferencia

bsolutos.para Con el ello it es

periodo se latemporal

presenta predicción

de más las

menor peso analizado,

metodologías alpara

error método los

presenta diferentes

lapredicción.quequemenor

individuales. métodos

Aerror deierror

continuación, (i=1,

predicción. …,se para R), Sinpara

detalla cada el una tiempo no

de yht

la

absolutos.

uno uno

presenta

presenta

de deConlos

los ello

menor

menor

métodos se

métodos da más

error peso

considerados,

dede

considerados, aldemétodo

predicción.

predicción. tomará presenta

tomará

Sin

Sin Sin

embargo,

embargo,

como

embargo,

menor

como referencia

no

referencia no hay haynopredicción.

de un hay

un

para

un

método

método el

método

Sin

el

periodo periodo

único

único único

y y temp

gene

genera

tempora

solutos. ponderación

Con

no hay un método ello inversa

se da

único para

más

métodos de 1) yla la

los

peso varianza

Para

general

de distintos

al método

realizar

predicción, para los

métodos

que

métodos

la

combinar

pues errores

predicción de

formas en

predicción;

decombinar términos

predicción,

de

complejasla serie 0≤ absolutos.

pues w

yYsofisticadas

t,de itse ≤1,

formas

realiza Con

estandocomplejas

una

de ello su se

predicción

combinación da

valor más

y sofistica detecom

de p

embargo,

inversa

métodos

métodos no hay de de

de un método

varianza

predicción, único de

pues

pues ylos general

formaserrores

formas para en

complejas

complejas términos y métodos

y absolutos.

sofisticadas

sofisticadas predicción,

de deCon pues

ello

combinación

combinación se da de más

de métodmét p

hay un función

oisticadas método inversa

formas

de combinación presenta

único de

decomplejas la

losy errores

general varianza

menor

de ymétodos para

aritmética:

sofisticadas

de

errorcombinar

individuales no los

dede errores

predicción.

tienenqué de ofrecer

combinación cada

por en términos

Sin

predicción.

demejores embargo,

métodos

absolutos. no

Concretamente,

resultados

no tienen hay Con

de

por un ello

método

predicción

qué

se

el peso

ofrecer

da único

que más

queotras peso

yse genfij

m

presenta

quéqué qué

ofrecer

ofrecer ofrecer

menor mejores mejores

error depues

resultados

resultados resultados

predicción. dede deSin

predicción

predicción predicción

embargo,

que

que que

otras

otras no otras

más hay

más más

un

simples

simples simples

método (Chan,

(Chan, (Chan,

único

Kingsman. yde

Kingsman King

gene

ticadas de uno presenta

combinación

de

mejores métodos

los menor

de

métodos

resultados de

métodos error

predicción,

de predicción no de

considerados, predicción.

tienen que por formas

tomará

otras más

Una Sin embargo,

complejas

como

simples

alternativa yno

referencia

(Chan, hay

sofisticadas

Kingsman.

a la combinación un

para método

y Wong,el de periodo único

combinación

1999). ponderado y

temporal general

lineal, esan mé

as más simples (Chan,

métodos

UnaUna Una Kingsman.

alternativa

de

alternativa

alternativa predicción,y Wong,

a

y Wong,

la pues

combinación

combinación

1999).

a

lapues combinación

formas ponderada

ponderada ponderada

complejas y

lineal,

lineal, lineal,

sofisticadas

es es el el es

método eldeponderada

método método

combinación

ponderado

ponderado de de mét

deregr regde

más simples métodos

(Chan, Una

inversaponderado qué la de

Kingsman.

de alternativa

ofrecer predicción,

varianza aregresión.

mejores la de combinación

los 1999).

resultados

erroresformas ponderada ende complejas lineal,

predicción

términos y sofisticadas

esabsolutos.

el

que método

otras ponderado

más

Con de combinación

simples

ello deseregre-da(Chan, más de método

Kingsma

peso

es el método RamanathanRamanathan de (1984) demostraron GrangerRamanathan

demostraron de que y la que (1984)la que

ponderación

demostraron

ponderación óptima óptima que

basada

la

basada ponderación

en la en la varim

varianza-c

al óp

s el método sión.qué

qué

presenta Ramanathan

ponderado Granger

ofrecer

Una menor ofrecer yerror

demejores

alternativa mejores

Ramanathan

regresión.

donde (1984)de resultados

a la resultados

demostraron

(1984)

Granger

predicción.

combinación demostraron

de

y

errores predicción

Sin predicción

que

ponderada

embargo, la

que

es

de predicción ponderación

la

el

que ponderación

vector

nootras otras

lineal,

hay de

puedemás un es más

óptima

óptima

predicciones

simples

el

método simples

método

interpretarse basada

basada (Chan,

único (Chan,

en

de la

y en

ponderadoy la

según

Kingsman.Kingsman

generalvarianza

los

depar Rrey

ón óptima basada

óptima basada enUna en alternativa

la errores

errores

varianza-covarianza

errores

la de varianza-covarianza

deEsta

varianza-covarianza dedepredicción

predicción

predicción alos

laerrores puede

combinación

dede puede

los

de los

interpretarse

predicción

interpretarse

interpretarse

ponderada

puede como como

coeficientes

lineal,

interpretarse

como coeficientes

coeficientes escomo el dedeen

método lala

coeficientes

lacomo

deproyección

proyección

ponderado

deen

t

proyección coeficien

lineal de reg

lineal lin

ded

métodosUna

icientes de proyección

lalaproyección alternativa

Ramanathan

de predicción, lineal a lade combinación

combinación

(1984) pues demostraron

formas es ponderada

complejas

predicciones la más

que

lasque la de simple,

lay lineal,

ponderación

sofisticadas pero es

los R métodos. el

no de método

tiene

óptima combinación ponderado

basada cuenta de la la de

métodos regres

precisión

varianza no

ientes de la proyección

Ramanathan

predicciones predicciones

predicciones lineal lineal de dede

(1984)

de y los

y

los adeypartir

it a R

R

itlosamétodos.

partir

partir

Rdede

demostraron

métodos. métodos.

las

las

depredicciones de los

ponderación R métodos. óptima basada en la varianza

Ramanathan

qué ofrecer errores mejores de

(1984)

pareciendo

predicción it

resultados demostraron razonable

puedede predicción

Sea, que

interpretarse la

laintroducción

que como

de ponderación

de otras

valores

valoresde óptima

otros

coeficientes

más eldemétodos

simples basada

vector de de

(Chan, lamás en la

proyección

Kingsman.

valores varianza-cov

precisos lineal

pasados

en y Wo losd

Sea, 2)

el vector pasados pasados de la proyección

serie;

Una erroresSea,Sea,

errores

Sea, de

predicciones

alternativa

de

predicción

a predicción

la Una

de

los

combinación

deRlas

puede

puede

el

el

el vector

combinaciones

métodos.interpretarse

ponderada

vector

interpretarse

vector de

decomovalorescomo

valores

ponderadas

lineal, es pasados

coeficientes

el

pasados

coeficientes más

método dedelala

usual, de

laserie;

de serie;la

proyección

ponderado es

de serie

tipo delineal: lineal

lineal

regresión

de

yd

dos

s dede la la serie;

serie;

predicciones de

pronósticos del de los ;elel

del Rvector el tvector

métodos.

tiempo

vector pronósticos

dede de pordel

tpronósticos

realizado del por tiempo

tiempo elóptima

tmétodo tj; realizado

realizado j;

por el por

método

el

j; método j;la

pronósticos demostraron

tiempo realizado el método la la lamatriz

de

predicciones los serie;

R métodos.

Ramanathan pronósticos

Sea, (1984)

del

tiempo

t que

el vector

realizado la ponderación de porvalores el método

pasados j;basada la en varianza-covari

mat

o; j; errores

Sea,

la pronósticos

matriz

Sea, pronósticos

(rxR) la

de matriz

los r

pronósticos

(rxR)

realizados depronósticos

por

realizados

el vectorlosde los r valores

por de Rlos Rrealizados

métodos;

valores métodos; pasados por

delos

la R serie; métodos;

vector

de

po

p

de la

predicción

pronósticos

matriz

donde realizados

(rxR)

puede

realizados Y es deel por

la

interpretarse

por los

vector losr

predicción

los RR como métodos;

para

métodos; los

coeficientes

pasados

diferentes de

de lala

serie;

métodos

proyección

vector

vectori (i=1,

linealde

de pondera

…,

de

y

ponde R),

it a

vector

vectorpronósticos

de ponderaciones

de

del detiempo

ponderaciones

it

los R tderealizado

métodos. métodos.

los La R finalidad porfinalidad

La deeleste método

método de j; combinación

este

de de

método pon-

la mat

combinación

demétodos.

ponderaciones La finalidad dede los deR este método de combinación

vector

predicciones métodos.

pronósticos

métodos.

pronósticos

pronósticos de los

del LaLaR

ponderacióndel finalidadtiempo

métodos.

finalidad

tiempo

realizados t para de t este

realizado

por realizado

este los

los

método

distintos

métodoRpor porelde

métodos; el

demétodocombinación

métodosmétodo

combinación

j;de de j; predicción;

.

ponderada

ponderada

ponderada

es0≤

vector

es w es

estimar

estimar

estimar

itla≤1, para

la

dematriz matr

estan

para

ponde

p

ción

ón ponderada

ponderada derada

es es

estimar es estimar

estimar

como para para

proyección para

poder poder

poder obtener obtener

lineal obtener como

Y Y t comoY proyecciónproyección lineal

lineal de Así

Así se se tiene

tiene que: que:

como proyecciónfunción lineal

de los de de

errores ..RAsí .individuales

valoresseAsí tienese tiene que: que:

de cada predicción. Concretamente, e

t

pronósticos

Sea,pronósticoscomo

métodos. realizados

proyección

La realizados

finalidad

lineal elpor vector por

de

de los los

de t

Así R

métodos;

se métodos;

pasados

tiene que:

de

combinación

la serie; vector

vector

es dede ponder

ponderaci e

par

este método de ponderada estimar

métodos.

La uno

finalidadde los

métodos

de

considerados,

tomará

como

referencia para el per

métodos.

pronósticos como del

La

proyección

finalidad

tiempo

t

de

realizado

lineal

este

deeste

método por

. valor

método

Así

sede

el de

combinación

combinación

método

tiene que:

j; ponderada ponderada

esestimar es laestimar

matriz

(6) ello las pon

para para

(rxR po

comoEl valor

El valor

proyección inversa

auténtico auténtico de de

lineal lay de varianza

de

it es y El

(6)

desconocido,

it .es Así (6) de

desconocido,

se

tiene

auténtico

los errores

por que: de

ello

por en y

las

ello es

ittérminos desconocido,

ponderaciones

las absolutos.

ponderaciones se por Con

calculan

se ello

calculan a aparsep

pronósticos

como

se El valor realizados

proyección auténtico

apresenta lineal por de de losy .

esR Así métodos;se

desconocido, tiene que:

por

ello las ponderaciones

vector de se ponderacione

calculan

a menor anteriores

de delas

it

ponderaciones

s ponderaciones calculan

se calculan

anterioresanteriores partir

de

lade de

partir

serie,

yla los de

serie,

de valores

los

la de valores

siguiente

error lasiguiente forma:

predicción. laserie,

forma:

de la siguiente

Sin embargo,

noforma: ahay un método ún

El

métodos.

Elvalor

anteriores

La

valor

auténtico

finalidad

auténtico

de la de

deyit es serie,

de it es

este

desconocido,

de

la

método

siguiente

desconocido,

de por

ello

forma:

combinación

por

ponderaciones

ello

ponderada

las

se calculan

es estimar

ponderaciones

partir

se para

calculan poder ap

de los El valores

auténtico

valor métodos

anteriores

de de de

la predicción,

y es

serie,

de la

desconocido,

pues

siguiente

formas

forma:por ello complejas

las y sofisticadas

ponderaciones se de combinaci

calculan ap

como

El proyección

valor

anteriores

lineal

auténtico

de la de de

y

serie, it es

.de

Así

it se

desconocido,

la tiene

siguiente

(7)

que:

por

forma: ello las ponderaciones se calculan a partir

donde donde qué

la restricciónlaserie, ofrecer

restricción de mejores

donde

siguiente

no es la

(7)

resultados

no

restricción

obligatorio

es de predicción

obligatorio

considerarla. que

considerarla. no otras es obligatorio más simples considerar

(Chan,

rarla. anteriores

donde

anteriores

la

de de

restricción

la

la

serie,

de

la la

siguiente

no

En es

forma: forma:

obligatorio considerarla.

Shen,

EnShen, Una

Li yLi alternativa

Song (2011) ase la combinación

pueden Li y Song

consultar (2011)

ponderada

otros métodos selineal,

pueden consultar

deescombinacióneldemétodo otros

pondera mét

derarla.

En

Shen,

ityalternativos

Song (2011)

se pueden consultar (7)

métodos de El

valor En

combinación Shen,

auténtico

donde

laLi

ponderada de

restricciónyanteriormente.

Song

y

es

(2011)

desconocido,

se

no

los

a pueden

espor

descritos consultar

ello

obligatorio las

anteriormente. otrosotros

ponderaciones

considerarla. métodos métodos

sedecalculancombinacióncombinación

a partir ponde de

p

s métodos de combinación los descritos Ramanathan

ponderada alternativos

(1984) demostraron que la ponderación óptima basada en la

donde

anteriores donde

los

donde

Enla de

losladescritos

descritos

la

Shen, restricción

larestricción

restricción

serie, Li anteriormente.

y de

Song

anteriormente.

la siguiente

(2011)no nono es

sees forma: esaobligatorio

obligatorio

obligatorio

pueden considerarla.

consultar considerarla.

considerarla.otros métodos de combinación pond

errores de predicción puede interpretarse como coeficientes de la proyecci

EnEn En

Shen,

los Shen,

Shen, LiyLi

Li

descritos ySong yanteriormente.

Song Song

(2011)

(2011)

(2011) se se pueden

los se

Rpueden

pueden consultar

consultar consultar

otros otros métodosotros demétodos

métodos combinación de combinación

de combinación ponde- ponderad ponde

4.4. 4.4. Capacidad

predicciones Capacidad predictiva

de predictiva 4.4.

métodos. Capacidad predictiva

radadescritos

los los alternativos

descritos

4.4. anteriormente. aCapacidad

los descritos predictiva

anteriormente. anteriormente.

donde la restricción Sea, no es obligatorio

el vector considerarla. de valores pasados de la serie;

En Shen,ElLierror 4.4.

y Song Capacidad

de predicción, (2011) se predictiva

pueden

et, eneEl un consultar

periodo otros

t se define métodos como de uncombinación

la diferencia ponderada al

mo la diferencia 4.4. entre

El

4.4.Capacidad Elvalor

el

4.4.

error error

de pronósticos

Capacidad

de predicción,

predictiva

real

Capacidad

predicción, y eldel

(Yt) predictiva e valor

predictiva

, en tiempo

tun, en error unt de

periodo periodopredicción,

realizado

t se t se

define

etel

define

por como

, enmétodocomo la

periodo

la j;

diferencia t entre

diferencia se

entre el

define valor

entre

el valorelrea

como va

r

los descritos

omo la diferencia anteriormente. t

deentre el pronósticos

ladepredicción

lade

valor real

predicción del (Y modelo(t) y el valor

delrealizados de Ŷtla) en Ŷpor dicho

predicción los Rdel

período: métodos;

modelo( Ŷla

t ) endicho período:

vector

El

deEl error

error

la de

predicción predicción,

predicción, del e emodelo(

t, en Ŷ

t, en un periodo

modelo( un t )periodo

en t t )dicho

se

en dicho

definet se como

período: período:

define la como

diferencia diferencia

entre el valor entre el valor

El

4.4. El

error error

de

Capacidad de

métodos.

predicción, predicción, predictiva e La , ene finalidad

t , unen un

periodo de

periodo

este

t se

t método

se

define define como de como combinación

la la diferencia

diferencia ponderada

entre entre el valor es real

el valor estir

real (Y

) y el

valor de la predicción

t (8)Ŷmodelo(

del

)

en dicho período:

de la predicción

Parat

la comparación

como del modelo(

proyección de latres lineal

capacidad

Para t ) la en

de dicho . Asíperíodo:

predictiva se tiene de que:

de las tres metodologías propuestas

en comparación ladecapacidad predictiva de prop las

as tres metodologíasde lade propuestas,

laParapredicción

predicción la comparación

del sedel

modelo( aplican

modelo( Ŷ de ) Ŷenlat )(8) capacidad

dicho dicho período: predictiva

período: las tres metodologías

Para

estadísticos

la

comparación

de fiabilidad

de la

det capacidad

predicción

estadísticos predictiva

que

de

permiten

fiabilidad de las

evaluar

de tres

predicción losmetodologías

errores que de propuest

predicción

permiten eva

eevaluar

las tres Elmetodologías

los errorde

errores depredicción,

predicción

propuestas,

estadísticos yede , enfiabilidad

tseleccionar

seunaplican

periodo

eldetres

tpredicción

se define como que

la diferencia

permiten

evaluar entre loselerrores valor real de pred (Y t)

estadísticos

mejor

Para la

modelo. de

comparación

El

valor fiabilidad

Los estadísticos

auténtico de de

la predicción

capacidad

de más

y esampliamenteque

predictiva

desconocido, permiten extendidos

de por evaluar

las ello tres para

las los errores

este

metodologías

ponderaciones propósito

(8) de predicci

son:

propuesse cal

ndidos

n evaluar paralos esteerrores

propósito de

mejor son:

predicción modelo. y

Los seleccionar mejor

estadísticos el

it modelo.

más Los

ampliamente estadísticos extendidos más ampliamente

para este extendi

propósito

Para

mejor

de la predicción 1.lamodelo.

comparación

Raízdel delLos

modelo( error Ŷcuadrático

de

deestadísticos ladecapacidad

tla)capacidad

en dicho más

medio período: predictiva

ampliamente

(RECM): de las

extendidos tres metodologías

paralos este depropuest

propósito son:

tendidos paraPara este lapropósito

estadísticos

comparación

estadísticos 1. anteriores de

son:

Raíz

de

fiabilidad

del

fiabilidad

de la

error serie,

cuadrático

de

predicción

predicción

de

1. la predictiva

Raíz medio que(RECM):

siguiente

del

que

error de

permiten

forma:

permiten

las

cuadrático tresevaluar

evaluar

metodologías

medio

los

errores

(RECM):

errores

propuestas,

de

predicci

predicci

Para

estadísticos

mejor la

1.

modelo. comparación

Raíz

defiabilidad del Los de

error la capacidad

cuadrático

de predicción predictiva

medio

que de

(RECM): las tres metodologías

permiten evaluar los para propuestas,

errores estedepropósito predicción sony

estadísticos más ampliamente

extendidos

se aplican

mejor mejor modelo.tres estadísticos

modelo. Los Los de

estadísticos fiabilidad

estadísticos (9)más demás predicción

ampliamenteampliamente

que

permitenextendidos

extendidos evaluar para los

para errores

este este depropósito

propósito son: son:

Para la comparación 1. Raíz donde del de error

la lacapacidad cuadrático

medio

predictiva

(RECM):deobligatorio

las tres metodologías propuestas, se

elrestricción es considerarla.

Losestadísticos

no

predicción y Raíz

seleccionar

error mejor modelo. más ampliamente extendidos

estadísticos 1. 1. Raíz

de del

fiabilidad

En son:

del

error

Shen, cuadrático

de cuadrático

predicción

medio (9)medio

que

Li y Song (2011) se pueden consultar otros métodos(RECM): (RECM):

permiten evaluar los errores de predicción

de combinac y se

para este propósito 7

mejor 1. modelo.

Raíz del error Los

los estadísticos

descritos

cuadrático 7 medio

más

anteriormente.

(RECM):ampliamente extendidos para este propósito son:

1. Raíz del error cuadrático medio (RECM):

4.4.

Capacidad predictiva 7

(9)

El error de predicción, et, en un periodo t se define como la diferencia 7entre

de la predicción del modelo( Ŷt Cuadernos

) en dicho período:

de Turismo, 48, (2021), 183-208

Para la comparación de la capacidad predictiva de las tres metodologías

estadísticos de fiabilidad de predicción que permiten evaluar los errores dTambién puede leer