Actualidad tributaria - IRPF 2020 Sevilla, 29 de marzo de 2021

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Actualidad tributaria

IRPF 2020

Sevilla, 29 de marzo de 2021

I. NOVEDADES NORMATIVAS 2020 Y AVANCE MODIFICACIONES PARA 2021

RESEÑA MODIFICACIONES NORMATIVAS PARA 2020 Real Decreto-ley 17/2020 (DF2ª), de 5 de mayo, que modifica, con efectos desde el 1 de enero de 2020, el artículo 19.1 de la Ley 49/2002, de 23 de diciembre, del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo Real Decreto-ley 39/2020, de 29 de diciembre, de medidas financieras de apoyo social y económico y de cumplimiento de la ejecución de sentencias (ingreso mínimo vital) Decreto-ley 1/2019 de 9 de abril de la Consejería de Hacienda de la Junta de Andalucía por el que se modifica el artículo 17 del Texto Refundido de las disposiciones dictadas por la Comunidad Autónoma de Andalucía en materia de tributos cedidos, aprobado por Decreto Legislativo 1/2018, de 19 de junio y se introduce una DTª Tercera en el mismo Orden HAC/1164/2019, de 22 de noviembre, por la que se desarrollan para el año 2020 el método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas y el régimen especial simplificado del Impuesto sobre el Valor Añadido Orden HAC/248/2021, de 16 de marzo, por la que se aprueban los modelos de declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio, ejercicio 2020

AVANCE MODIFICACIONES NORMATIVAS PARA 2021 Ley 11/2020, de Presupuestos Generales del Estado para 2021 (BOE de 31 de diciembre) • Modificaciones en tipos de gravamen aplicables a las BI General y del Ahorro • Modificaciones en los límites de aplicación de la reducción en la BI por aportaciones a planes de pensiones y a otros sistemas de previsión social

Novedades normativas

IRPF 2020

RENTAS EXENTAS Con efectos desde el 1/7/2020 (entrada en vigor del RD-Ley 20/2020, de 29 de mayo, que se establece el ingreso mínimo vital) y con el fin de reducir la fiscalidad de los beneficiarios del mismo, se modifica el art. 7.y de la LRPF por el artículo 1 del RD-Ley 39/2020, de 29 de diciembre, de medidas financieras de apoyo social y económico y de cumplimiento de la ejecución de sentencias El objeto de la modificación es incluir en el mismo como renta exenta la prestación de la S Social por ingreso mínimo vital en los mismos términos que las prestaciones económicas establecidas por las comunidades autónomas en concepto de renta mínima de inserción y demás casos (colectivos en riesgo de exclusión, situaciones de emergencia, etc.) de prestaciones satisfechas por CCAA y EELL previstos en dicha letra y Por tanto, en función de lo preestablecido en dicha letra v, la exención se limita a las cuantías que, conjuntamente con el resto de rentas a las que se refiere dicha letra, no superen 1,5 veces el IPREM (11.279,39 euros en 2020) El exceso será renta sometida a gravamen como rendimiento del trabajo personal Incluso en aquellos casos en que el ingreso mínimo vital esté exento en su totalidad y el perceptor no haya obtenido ninguna otra renta, deberá presentarse declaración de IRPF 2020 con independencia de que cumplan o no los requisitos establecidos en el artículo 96 de la Ley del IRPF para la obligación de declarar (artículo 33.1.f) y 2.c) del Real Decreto-ley 20/2020)

DEDUCCIONES POR DONATIVOS Art.68 LIRPF. Deducciones: ……………………………….. 3. Deducciones por donativos y otras aportaciones. Los contribuyentes podrán aplicar, en este concepto: a) Las deducciones previstas en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo. b) El 10 por ciento de las cantidades donadas a las fundaciones legalmente reconocidas que rindan cuentas al órgano del protectorado correspondiente, así como a las asociaciones declaradas de utilidad pública, no comprendidas en el párrafo anterior (SE MANTIENE SIN CAMBIOS PARA 2020) c) El 20 por ciento de las cuotas de afiliación y las aportaciones a Partidos Políticos, Federaciones, Coaliciones o Agrupaciones de Electores. La base máxima de esta deducción será de 600 euros anuales y estará constituida por las cuotas de afiliación y aportaciones previstas en la letra a) del apartado Dos del artículo 2 de la Ley Orgánica 8/2007, de 4 de julio, sobre financiación de los partidos políticos (SE MANTIENE SIN CAMBIOS PARA 2020)

DEDUCCIONES POR DONATIVOS Artículo 19 Ley 49/2002. Deducción de la cuota del Impuesto sobre la Renta de las Personas Físicas (redacción vigente para 2020) 1. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas tendrán derecho a deducir de la cuota íntegra el resultado de aplicar a la base de la deducción correspondiente al conjunto de donativos, donaciones y aportaciones con derecho a deducción, determinada según lo dispuesto en el artículo 18 de esta Ley, la siguiente escala: Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 40 por ciento. 2. La base de esta deducción se computará a efectos del límite previsto en el apartado 1 del artículo 69 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

DEDUCCIONES POR DONATIVOS

(Artículo 68.3. a LIRPF: Modificación del art. 19.1 de la Ley 49/2002 por la DF 2ª del RDL 17/2020)

Se incrementan para 2020 en 5 puntos los porcentajes de deducción a

aplicar sobre la cuota íntegra al conjunto de donativos, donaciones y

aportaciones previstos en el artículo 19 de la Ley 49/2002:

Se aumenta asimismo en 5 puntos el porcentaje incrementado de

deducción aplicable a la base de deducción en favor de una entidad que exceda

de 150 euros, en el caso de que, en los dos períodos impositivos inmediatos

anteriores, se hubieran realizado donativos, donaciones o aportaciones con

derecho a deducción en favor de esa misma entidad por importe igual o

superior, en cada uno de ellos, al del ejercicio anterior:

• 2020: 40 %

• Hasta el 31/12/2019: 35%

DEDUCCIONES POR DONATIVOS

(Artículo 68.3. a LIRPF: Modificación del art. 19.1 de la Ley 49/2002 por la DF 2ª del RDL 17/2020)

Asimismo, los porcentajes anteriores se incrementan en un 5% en caso de

donativos destinados a las actividades y programas prioritarios de

mecenazgo (establecidas para 2020 por el RD-Ley 18/2019, de 27 de diciembre,

en su artículo 5 y que reitera como tales las establecidas en su día en la Ley de

Presupuestos Generales del Estado para 2018)

Recordar que estas cantidades, junto con las que procedan por actuaciones

para la protección del patrimonio histórico español/mundial (art. 68.5), no podrán

superar el 10% de la BL del ejercicio

IMPORTANTE: Los donativos efectuados a entidades beneficiarias del

mecenazgo (entre otras el Estado, las CCAA, las EELL o la Cruz Roja)

afectados a la financiación exclusiva de gastos derivados de la crisis

sanitaria provocada por el COVID-19 (equipamientos e infraestructuras

sanitarias, material, suministros, contratación de personal, investigaciones,

etc.) tienen derecho a la aplicación de las anteriores deducciones.ESCALA DE GRAVAMEN AUTONÓMICA EN ANDALUCÍA

(Modificación introducida por Decreto Ley 1/2019, de 9 de abril)

Se modifica para el ejercicio 2020 la escala de gravamen aplicable a los contribuyentes

que tengan su residencia habitual en la Comunidad de Andalucía,

En 2019 ya se había modificado la escala, reduciendo el primer tramo en 5 puntos (en

2018 era del 10%) y reduciendo el nº de tramos mediante la integración de varios de ellos.

Realmente, se trata de una reducción gradual del tipo de gravamen y que va a ir

aplicándose a los distintos tramos de la escala, introduciéndose la medida mediante una DTª

Tercera de forma progresiva, siendo plenamente efectiva a partir del ejercicio 2023.

Sin embargo, se anticipa el efecto para los contribuyentes situados en el primer tramo de

la tarifa autonómica en el año 2020.

Así, la escala autonómica aplicable a la base liquidable general será en 2020 la siguiente

2019ESCALA DE GRAVAMEN AUTONÓMICA EN ANDALUCÍA

(Modificación introducida por Decreto Ley 1/2019, de 9 de abril)

LÍNEAS DE DESARROLLO DE LA REFORMA DE LA ESCALA AUTONÓNICA EN

ANDALUCÍA*:

En cuatro años, el tipo máximo bajará tres puntos aplicándose la reducción de

tipos se articula de forma progresiva, reduciéndose el gravamen en todos los

tramos:

1. El primer tramo de renta pasará del 10% al 9,5% (ya está establecido a partir de 2020)

2. Se unifican los tramos entre 20.200 y 28.000 euros (que tributa al 15%) y entre 28.000 y

35.000 euros (que tributa al 16,5%), en uno solo, de modo que entre 20.200 y 35.200

euros se tributará al 15%.

3. Los tramos comprendidos entre 35.200 y 60.000 euros se integran, pasando de tributar

del 19% al 18,5%.

4. El tramo a partir de 60.000 euros pasará del 23,5% al 22,5%.

5. Se elimina el tramo para rentas a partir de 120.000 euros, por lo que el tipo

impositivo máximo pasa del 25,5% al 22,5%.

6. La bajada del IRPF será plenamente efectiva en 2023

* Fuente: www.juntadeandalucia.esAvance novedades normativas para 2021

ESCALA GENERAL DEL IRPF

Se modifican los artículos 66 y 76 de la LIRPF por el artículo 59 de la Ley

11/2020 de PGE para 2021

Con efectos desde 1 de enero de 2021, se modifica la escala que se aplica

a la parte de la base liquidable general para determinar la cuota íntegra

estatal añadiendo un nuevo tramo a la parte de la base liquidable que

exceda de 300.000 euros al que se aplicará un tipo del 24,50%.

La nueva escala general aplicable es la siguiente:

Resto base

Base liquidable Cuota íntegra Tipo aplicable

liquidable

Hasta euros Euros Porcentaje

Hasta euros

0,00 0.00 12.450,00 9,50

12.450,00 1.182,75 7.750,00 12,00

20.200,00 2.112,75 15.000,00 15,00

35.200,00 4.362,75 24.800,00 18,50

60.000,00 8.950,75 240.000,00 22,50

300.000,00 62.950,75 En adelante 24,50TIPOS DE GRAVAMEN DEL AHORRO

(Se modifican los artículos 66 y 76 de la LIRPF por el artículo 59 de la LPGE

para 2021).

Con efectos desde 1 de enero de 2021, se modifica la escala que se aplica a la

parte de la base liquidable del ahorro para determinar la cuota íntegra estatal

añadiéndose un nuevo tramo a la parte de la base liquidable del ahorro que

exceda de 200.000 euros al que se aplicará un tipo del 13,00%.

También se modifica, de forma idéntica, la escala aplicable a la base liquidable

del ahorro para determinar la cuota íntegra autonómica.

La nueva escala aplicable en ambos casos es la siguiente:

Resto base

Base liquidable

Cuota íntegra liquidable del Tipo aplicable

del ahorro

ahorro

Euros Porcentaje

Hasta euros

Hasta euros

0 0 6.000 9,5

6.000,00 570 44.000 10,5

50.000,00 5.190 150.000 11,5

200.000,00 22.440 En adelante 13,00TIPOS DE GRAVAMEN PARA DETERMINADOS

CONTRIBUYENTES

Por su parte, se modifica la escala que se aplica a la parte de la BIA para

determinar la cuota íntegra estatal en el caso de aquellos contribuyentes que

tuviesen su residencia habitual en el extranjero por concurrir alguna de las

circunstancias previstas en los artículos 8.2 (cambio de residencia a paraísos

fiscales) y 10.1 de la LIRPF (diplomáticos, demás representantes y funcionarios

que realizan su trabajo en el extranjero) no considerándose residentes de

ninguna CA

En este caso, se añade un nuevo tramo a la parte de BLA que exceda de

200.000 euros al que se aplicará un tipo del 26,00%

En este supuestos, la escala aplicable a la BLA será la siguiente:

Resto base

Base liquidable

Cuota íntegra liquidable del Tipo aplicable

del ahorro

ahorro

Euros Porcentaje

Hasta euros

Hasta euros

0 0 6.000 19

6.000,00 1.140 44.000 21

50.000,00 10.380 150.000 23

200.000,00 44.880 En adelante 26ESCALAS DE RETENCIÓN

Se modifica el artículo 101.1 de la LIRPF por el artículo 60 de la LPGE/2021.

Con efectos desde 1 de enero de 2021, se modifica la escala aplicable para

determinar el porcentaje de retención que proceda practicar sobre los

rendimientos del trabajo derivados de relaciones laborales o estatutarias y de

pensiones y haberes pasivos.

Se añade un nuevo tramo a la parte de la base para calcular el tipo de

retención que exceda de 300.000 euros al que se aplicará un tipo de retención

del 47,00%.

Así, la escala para aplicar el determinar el tipo de retención será la siguiente:

Resto base para

Base para calcular

Cuota de retención calcular el tipo de Tipo aplicable

el tipo de retención

retención

Euros Porcentaje

Hasta euros

Hasta euros

0,00 0,00 12.450,00 19,00

12.450,00 2.365,50 7.750,00 24,00

20.200,00 4.225,50 15.000,00 30,00

35.200,00 8.725,50 24.800,00 37,00

60.000,00 17.901,50 240.000,00 45,00

300.000,00 125.901,50 En adelante 47,00TIPOS DE GRAVAMEN APLICABLES A LOS TRABAJADORES

DESPLAZADOS A TERRITORIO ESPAÑOL

En el régimen fiscal especial previsto en el artículo 93 LIRPF para los

trabajadores desplazados a territorio español, con efectos desde el 1 de enero

de 2021, se modifican los tipos aplicables para determinar la cuota íntegra.

Se distinguen dos supuestos:

I. A la base liquidable, salvo la parte de la misma que corresponda a dividendos,

intereses u otros rendimientos obtenidos por la cesión a terceros de capitales

propios y ganancias patrimoniales que se pongan de manifiesto con ocasión de

transmisión de elementos patrimoniales, se le aplica la siguiente escala*:

Base liquidable Tipo aplicable

Euros Porcentaje

Hasta 600.000 24

Desde 600.000,01 47

•Con anterioridad el porcentaje aplicable a la base liquidable a partir de 600.000 euros

era el 45%TIPOS DE GRAVAMEN APLICABLES A LOS TRABAJADORES

DESPLAZADOS A TERRITORIO ESPAÑOL

II. A la parte de la parte liquidable que corresponda a dividendos, intereses u

otros rendimientos obtenidos por la cesión a terceros de capitales

propios y ganancias patrimoniales que se pongan de manifiesto con

ocasión de transmisión de elementos patrimoniales se le aplica la

siguiente escala:

Resto base

Base liquidable

Cuota íntegra liquidable del Tipo aplicable

del ahorro

ahorro

Euros Porcentaje

Hasta euros

Hasta euros

0 0 6.000 19

6.000,00 1.140 44.000 21

50.000,00 10.380 150.000 23

200.000,00 44.880 En adelante 26

Por tanto, se crea un nuevo tramo para la base liquidable a partir de 200.000 euros a la

que se aplicará un tipo del 26%.RETENCIONES APLICABLES A LOS TRABAJADORES

DESPLAZADOS A TERRITORIO ESPAÑOL

Asimismo, se modifica el artículo 93 de la LIRPF por el artículo 61 de

LPGE para 2021

Con efectos desde el 1 de enero de 2021, se modifica asimismo el

porcentaje de retención o ingreso a cuenta sobre los rendimientos

del trabajo obtenidos por contribuyentes a los que se aplica el

régimen

Así, cuando las retribuciones por rendimientos del trabajo

percibidas durante el año natural excedan de 600.000 euros, el

porcentaje de retención aplicable al exceso será el 47 por ciento (con

anterioridad era el 45%).DETERMINACIÓN DE LA BASE LIQUIDABLE

Se modifican los artículos 51.5 y 7 y 52 de la LIRPF por el artículo

62 de la LPGE para 2021, con efectos desde 1 de enero de 2021*

A. Modificaciones artículo 51:

I. Se modifica el apartado 5 relativo a los seguros privados que cubran

exclusivamente el riesgo de dependencia severa o de gran dependencia:

• El conjunto de las reducciones practicadas por todas las personas que satisfagan

primas a favor de un mismo contribuyente, incluidas las del propio contribuyente, no

podrán exceder de 2.000 euros anuales (anteriormente el límite era de 8.000 euros

anuales).

II. Se modifica el apartado 7 relativo a las aportaciones a los sistemas de

previsión social de los que sea partícipe, mutualista o titular el cónyuge del

contribuyente:

• Estas aportaciones tendrán un límite máximo de 1.000 euros anuales (con

anterioridad el límite era de 2.500 euros).

* Además se modifica la DA 16ª de la LIRPF para adaptar el límite

financiero de aportaciones y contribuciones a los sistemas de

previsión social a los nuevos límites fiscalesDETERMINACIÓN DE LA BASE LIQUIDABLE.

A. Modificaciones artículo 52:

• Se modifica el apartado 1 que establece los límites conjuntos de reducción de la

BI por aportaciones a los sistemas de previsión social* (no afecta a los relativos a los

constituidos a favor de personas con discapacidad y las aportaciones a patrimonios

protegidos regulados en los artículos 53 y 54 que mantienen sus propios límites):

•. Como límite máximo conjunto para las aportaciones o contribuciones a sistemas de

previsión social se aplicará la menor de las cantidades siguientes:

a) El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades

económicas percibidos individualmente en el ejercicio.

b) 2.000 euros anuales (con anterioridad el límite era 8.000 euros)

• Este último límite se incrementará en 8.000 euros, siempre que tal incremento

provenga de contribuciones empresariales.

• Las aportaciones propias que el empresario individual realice a planes de pensiones de

empleo o mutualidades de previsión social de los que a su vez sea promotor y partícipe o

mutualista, así como las que realice a planes de previsión social empresarial o seguros

colectivos de dependencia de los que a su vez sea tomador y asegurado, se considerarán

como contribuciones empresariales, a efectos del cómputo de este límite.

* Planes de pensiones, mutualidades de previsión social, planes de previsión

asegurados, planes de previsión social empresarial y seguros privados que cubran

únicamente el riesgo de dependencia severa o gran dependenciaRENDIMIENTOS DE AA ECONÓMICAS

Se prorrogan de nuevo, para el ejercicio 2021, por el artículo 63 de la

LPGE para 2021, los límites cuantitativos que delimitan el ámbito de

aplicación de método de estimación objetiva para las actividades

económicas incluidas en el ámbito de aplicación de dicho

método (al margen de las actividades agrícolas, ganaderas y

forestales, que tienen su propio límite cuantitativo por volumen de

ingresos):

I. Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para

el conjunto de actividades económicas, excepto las agrícolas, ganaderas y

forestales. Se computarán la totalidad de las operaciones, exista o no obligación

de expedir factura. Las operaciones en las que exista obligación de expedir

factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

II. Volumen de ingresos para el conjunto de actividades agrícolas, forestales y

ganaderas superior a 250.000 euros

III. Volumen de compras en bienes y servicios en el año inmediato anterior,

excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.GRAVAMEN ESPECIAL SOBRE LOS PREMIOS DE

DETERMINADAS LOTERÍAS Y APUESTAS

(DA 33ª LIRPF Y DTº 35ª)

• Finaliza el proceso de incremento de la cuantía de los premios exenta

de la aplicación de este gravamen especial, que se estableció

inicialmente (2015) en 2.500 euros.

• Así, en el ejercicio 2020 y en los siguientes, están exentos los

premios cuyo importe íntegro sea igual o inferior a 40.000 euros.Impuesto sobre el Patrimonio

ANTECEDENTES

La Ley 4/2008, de 23 de diciembre estableció una bonificación estatal del

100% de la cuota íntegra de del IP, derogando a su vez las obligaciones

formales relativas a la autoliquidación del impuesto, la presentación de la

declaración, y, en su caso, el pago de la deuda tributaria, lo que supuso en

la práctica la eliminación de facto de la tributación por el mismo para los

ejercicios 2008, 2009 y 2010.

El Real Decreto-Ley 13/2011, de 16 de septiembre (BOE de 17 de septiembre)

restableció la aplicación del IP, si bien su reimplantación se previó en

principio con carácter temporal y solo para los ejercicios 2011 y 2012,

motivando dicha medida en la necesidad del reforzamiento de los ingresos

tributarios, dentro del objetivo de disminución del déficit público en un contexto

de crisis económica.

Posteriormente, la Ley 16/2012, de 27 de diciembre, por la que se adoptaron

diversas medidas tributarias dirigidas a la consolidación de las finanzas

públicas y al impulso de la actividad económica, amplió la aplicación del

impuesto al ejercicio 2013.

Además, las sucesivas Leyes de Presupuestos Generales del Estado para

los ejercicios 2014 a 2018 volvieron a prorrogar la aplicación del impuesto en

los citados ejercicios y, para 2019 y 2020, dicha prórroga se ha vuelto a

aprobar por vía de sucesivos reales decretos-ley.SITUACIÓN NORMATIVA A PARTIR DE 2021 La Ley 11/2020, de Presupuestos Generales del Estado para 2021 (BOE de 31 de diciembre) ha derogado el apartado segundo del artículo único del Real Decreto-ley 13/2011, de 16 de septiembre, de restablecimiento del impuesto con carácter temporal, por lo que, a partir del ejercicio 2021, se establece el carácter indefinido del Impuesto sobre el Patrimonio.

ANTECEDENTES

Las siguientes cifras resumen la situación en cuanto a los declarantes

por el citado impuesto*:

• Resultado a ingresar: 1.123.4 millones de euros

• Nº declaraciones presentadas:

206.000

177.900 a ingresar

En Cataluña: 72.000 (40%), con 512.000 millones de euros (46%)

En Andalucía: 16.000 (9%), con 81.800 millones de euros (8,9%)

Madrid ha venido aplicando una bonificación autonómica del 100%,

por lo que el impuesto sigue eliminado de facto en dicha comunidad

* Datos según la estadística de declarantes por el IP en 2018,

publicada en www.agenciatributaria.esESQUEMA DE LIQUIDACIÓN

700.000 euros

CI (IRPF) + CI (IP) ≤ 60% BI (IRPF)

MADRID: 100%OBLIGACIÓN DE PRESENTAR DECLARACIÓN

Están obligados a presentar declaración por el IP todos los sujetos

pasivos (tanto por obligación personal como real) en los que se

de alguna de las dos circunstancias siguientes:

A. Cuando su cuota tributaria, determinada de acuerdo con las normas

reguladoras de este impuesto, y una vez aplicadas las deducciones o

bonificaciones que procedan, resulte a ingresar.

B. Cuando, no dándose la anterior circunstancia, el valor de sus bienes o

derechos, determinado de acuerdo con las normas reguladoras del

Impuesto, sea superior a 2.000.000 euros.

A efectos de la aplicación de este segundo límite, deberán tenerse en

cuenta todos los bienes y derechos del sujeto pasivo, estén o no

exentos del Impuesto, computados sin considerar las cargas y

gravámenes que disminuyan el valor de los mismos, ni tampoco las

deudas u obligaciones personales de las que deba responder el sujeto

pasivo.

Es decir, se considerará el patrimonio brutoESCALAS DE GRAVAMEN APLICABLES EN ANDALUCÍA Desde su recuperación en 2012 y hasta 2020, la escala de gravamen en Andalucía ha sido la siguiente:

ESCALAS DE GRAVAMEN APLICABLES EN ANDALUCÍA

Para los ejercicios 2021 y 2022 y ss., la CA de Andalucía modifica la

escala de gravamen del IP, reduciendo los tipos de gravamen del

impuesto:II. NOVEDADES EN ASPECTOS FORMALES Y DE GESTIÓN CAMPAÑA DE RENTA/2020 Y OTRAS NOVEDADES DE INTERÉS

Modelo de declaración/Renta

WebIDENTIFICACIÓN / RATIFICACIÓN INMUEBLES IDENTIFICACIÓN DEL DOMICILIO Como consecuencia del nuevo servicio de ratificación del domicilio fiscal implantado para 2019 desaparecían del modelo los apartados relativos a la identificación del domicilio fiscal actual (en el momento de la presentación) del declarante y cónyuge. Renta 2018:

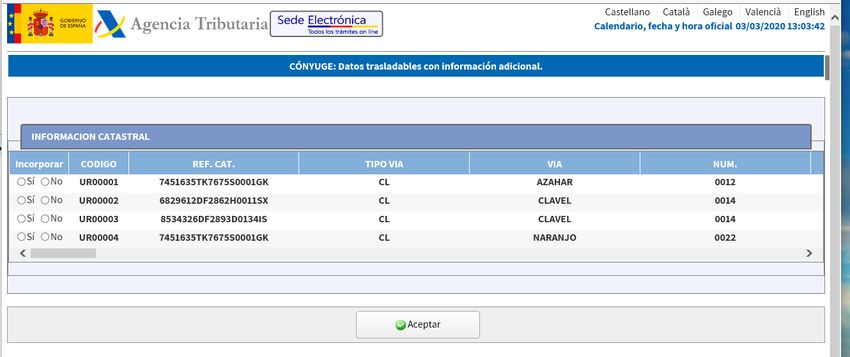

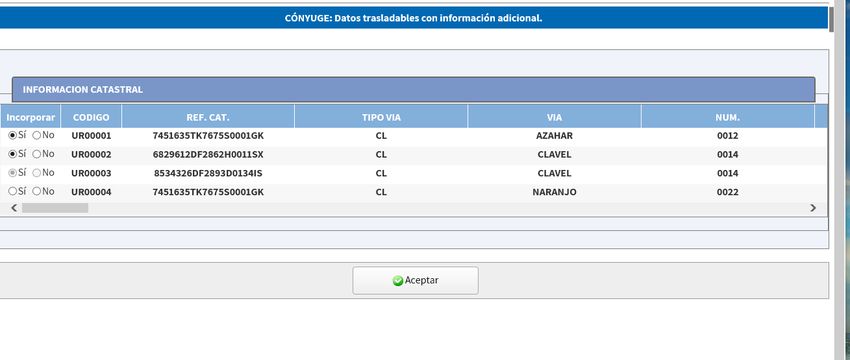

Captura de Inmuebles en Renta

Web 2020.

• Desde la bajada de datos

• ManualmenteRATIFICACIÓN DEL DOMICILIO

El domicilio que se muestra es el que figure en el censo

Nueva aplicación autónoma de Ratificación.

Ubicada en la Sede electrónica con acceso mediante autenticación.

Aplicación sólo operativa en Campaña de Renta

La aplicación permite la ratificación del domicilio como servicio independiente,

así como la modificación de un domicilio previamente ratificado.

Se capturarán las claves de titularidad: Incorporación claves 3 y 4.

Si clave 3 (arrendatario): Obligatoriedad consignar NIF del arrendador.

Ratificación del domicilio del cónyuge:

Sólo se ofrecerá esta opción en Renta Web cuando el otro cónyuge ya se ha

identificado

Se le ofrecerá para ratificar el domicilio ratificado por el cónyuge

Las claves de titularidad aparecerán vacíasCAPITAL INMOBILIARIO (AMORTIZACIONES)

Se siguen introduciendo mejoras para facilitar el cumplimiento de las declaraciones de los contribuyentes:

Medida introducida respecto al arrendamiento de inmuebles: Cálculo de las amortizaciones. BAJADA AUTOMÁTICA DE DATOS DE AMORTIZACIONES Cumplimiento automático de los datos correspondientes a la amortización (en los casos que sea posible) del inmueble principal y de los accesorios, cuando esté cumplimentando los datos manuales relativos a los arrendamientos. Para cumplimentar estas casillas de amortización se han utilizado tres tipos de información diferentes: 1. Datos fiscales procedentes de terceros Valores catastrales 2. Información sobre otras ventanas de la aplicación Días de arrendamiento 3. Información procedente de la declaración del año anterior Tipo, fecha, importe y gtos de adquisición

Ventana de captura de la amortización del inmueble:

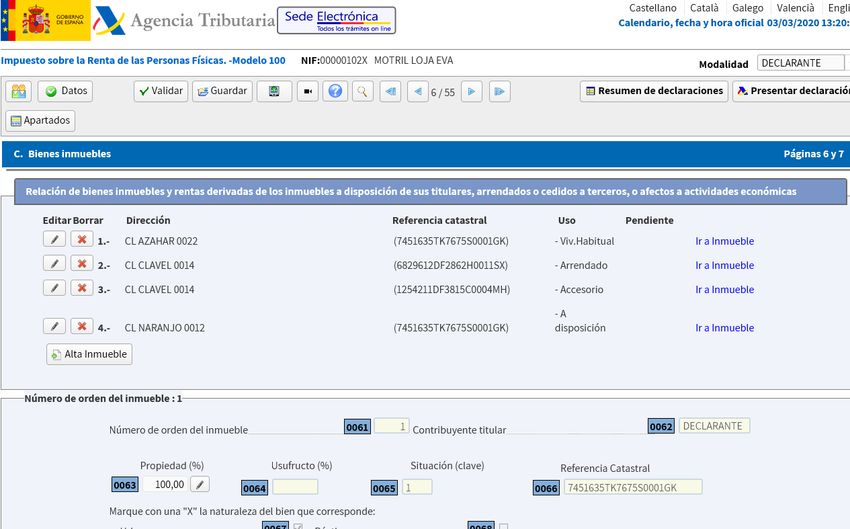

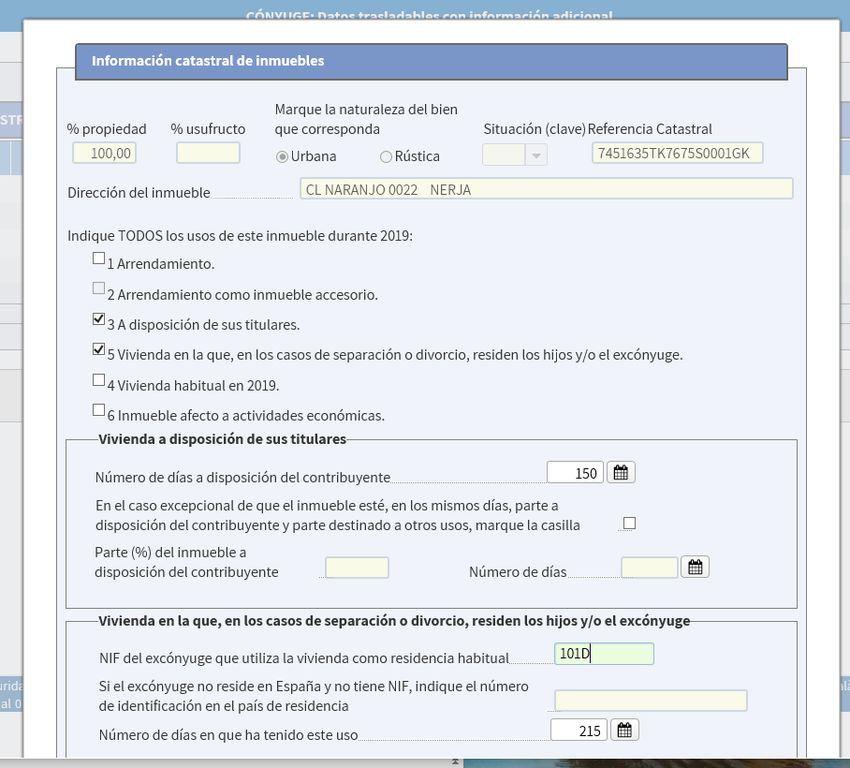

RECORDATORIO CUMPLIMENTACIÓN CAPITAL INMOBILIARIO Respecto de cada inmueble del que sea propietario o usufructuario se indicará el uso o usos que dicho inmueble ha tenido durante el ejercicio: • Vivienda habitual • Vivienda de excónyuge/hijos menores de edad No se generan rentas • Afecto a una actividad económica • A disposición de su titular Cálculo de renta imputada • Inmueble accesorio arrendado Amortización del inmueble accesorio • Arrendamiento Cálculo de amortización

Inmuebles adquiridos a título lucrativo:

Base anual de amortización:

Artículo 14 RIRPF: El mayor de los

siguientes valores:

- el coste de adquisición satisfecho o

- el valor catastral.

¿Amortización acumulada máxima?

Informe DG Tributos de 07/11/2019Amortización acumulada máxima:

Informe DG Tributos de 07/11/2019

- Existe límite a la amortización

acumulada

- El límite es:

el valor de adquisición y

no el coste de adquisiciónEjemplo: Inmueble heredado el 01/01/2018. Valor catastral 133.333,33€. Valor ISD 200.000€. Gastos y tributos adquisición 5.000€ Construcción 75%

Límite Valor de adquisición: Límite Coste de

adquisición:

Amortización 2018:

Base amortización Amortización 2018:

VC > Coste de adquisición Base amortización

133,333,33 x 75% = 100.000 VC > Coste de adquisición

Cuota amortización 133,333,33 x 75% = 100.000

100.000 x 3% = 3.000€ Cuota amortización

100.000 x 3% = 3.000€

Amortización 2019 Y SS:

Base amortización Amortización 2019:

133,333,33 x 75% = 100.000 Base amortización

Cuota amortización 133,333,33 x 75% = 100.000

100.000 x 3% = 3.000€ Cuota amortización

100.000 x 3% = 3.000€ => 750€

Amortización 2020 y ss: 3.000€

Amortización 2020 y ss: 0€

Límite Amortización Acumulada:

Valor de adquisición 205.000 x 75% Límite Amort. Acumulada:

= 153.750€ Coste de adquisición 5.000 x

75% =3.750€RENDIMIENTO DE CAPITAL INMOBILIARIO Los bienes inmuebles arrendados por ENTIDADES EN RÉGIMEN DE ATRIBUCIÓN DE RENTAS se identifican en la pagina 12 relativa a rentas atribuidas por dichas entidades Motivo: estos datos proceden del modelo 184 y el RCI se declara como renta atribuida a través de la entidad

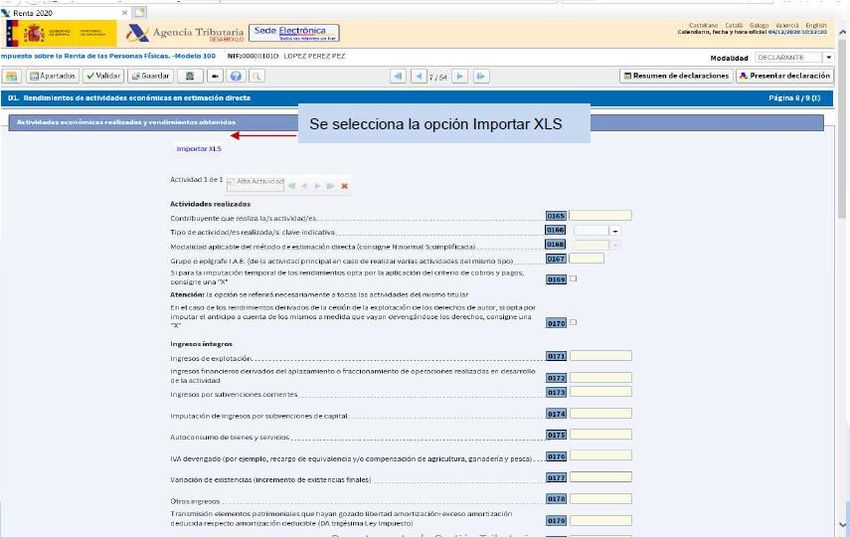

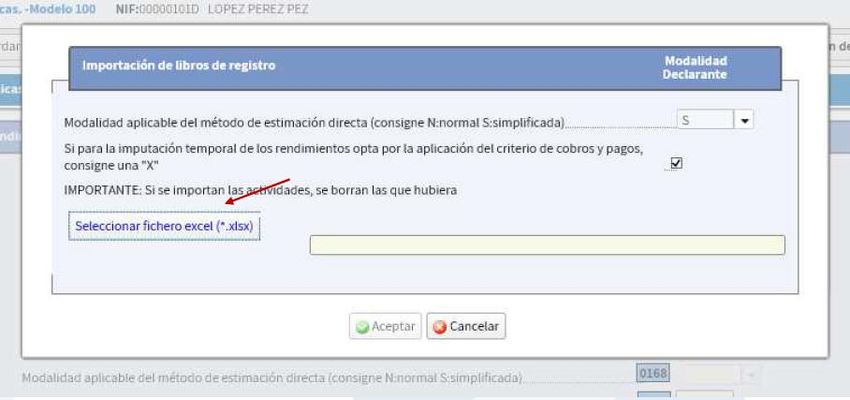

ACTIVIDADES ECONÓMICAS. LIBROS REGISTRO

Regulación: Orden HAC/773/2019

Entrada en vigor: 01.01.2020

Obligatoriedad: Para las anotaciones registrales

correspondientes al ejercicio 2020 y ss.Una vez conectado a Renta Web, desde su sesión abierta en la aplicación en los servidores de la AEAT, el contribuyente podrá seleccionar la opción de importar datos seleccionando la ubicación de su ordenador donde se encuentren, procediendo la aplicación a incorporar su contenido a cada una de las casillas del apartado.

Se selecciona el archivo Excel en nuestro equipo:

CARTERA DE VALORES Y DATOS FISCALES

Las mejoras incluidas en la aplicación son consecuencia de los cambios introducidos en

los Modelos 189 y 198, que van a permitir que en Renta 2020 se puedan trasladar todas

las operaciones de forma completa con cálculo automático de la ganancia o pérdida

patrimonial procedente de la transmisión de valores :

MEJORAS INTRODUCIDAS

Tipos de operaciones: Onerosas y lucrativas (Intervivos y mortis causa)

Gastos de la operación: Incorporación de forma separada.

Entrega de acciones liberadas: Individualización para casos de derechos

previamente poseídos.

Suscripción acciones: Vinculación con compras previas de derechos, con acumulación

al precio de adquisición.

Canje, fusiones, absorciones y escisiones: Nuevas claves que permiten diferenciación

de cada una.

Reducciones de capital: Diferenciar operaciones que proceden de la devolución de

aportaciones de aquellas otras que proceden de beneficios no distribuidos.Las principales novedades son mejoras que facilitan la cumplimentación de la declaración

al contribuyente:

Ingreso Mínimo Vital

La clave L29 del modelo 190 se mostrará en la visualización de los datos fiscales del

contribuyente, en el apartado de “Rentas exentas”, cuando el importe acumulado de todas las

claves L22 + L28 +L29 del contribuyente sea superior a 1.5 veces el IPREM (11.279,39 para

2020).

Se mostrará un mensaje, indicando que por el exceso debe tributar como rendimiento del

trabajo

Amortización de inmuebles (Información proporcionada por el contribuyente en la

declaración anterior)

Se mostrará información que identifica el inmueble (referencia catastral), el tipo de

adquisición (onerosa / lucrativa), tipo de titularidad (individual / común), los datos de la

adquisición del inmueble (fecha , importe , gastos) y, en su caso , el importe de las mejoras

realizadas

Estos datos se trasladarán a Renta Web para el cálculo de amortizaciones. Ganancias con precio aplazado operaciones transmisión de Inmuebles (dato azul) Información obtenida de la declaración IRPF 2019, Anexo C.1, apartado Ganancias y pérdidas patrimoniales con precio aplazado pendientes de imputación en ejercicios futuros. Se extraerá cuando el ejercicio a imputar sea 2020 y el importe sea mayor de cero. Gastos de guardería. Marca “Centro Autorizado” Combinación datos modelos 233 y 933 Datos a considerar : NIF del declarante ,NIF del titular de la autorización y código del centro autorizado Aportación a Partidos Políticos Parte de la información aparecerá parcialmente oculta (NIF no cumplimentado y como entidad Partido Político)

Nueva Información de Rentas en el Extranjero:

Los nuevos conceptos creados con información procedente de terceros países (DAC 1) son:

Pensiones informadas por estados de la Unión Europea.

Rendimientos del trabajo y retribuciones de consejeros informadas por estados de la

Unión Europea.

Rendimientos del trabajo, pensiones, retribuciones de consejeros y retribuciones

profesionales informadas por terceros estados.

SEPE. Cantidades pagadas en exceso por los ERTES

En datos fiscales se mostrará aviso sobre reintegro cantidades percibidas por ERTES e

incorporación de cantidades en RW.

Información para asistencia al contribuyente en Renta WEB. Avisos por modificación

de determinadas casillas

Nuevo concepto para que el contribuyente cuando en Renta Web modifique determinadas

casillas, consignando un importe distinto al que correspondería según la información de datos

fiscales, se le muestre un aviso.PROBLEMÁTICA DERIVADA DE LA SITUACIÓN CAUSADA POR LA

CRISIS SANITARIA La AEAT estableció su criterio de calificación tributaria de las

siguientes prestaciones derivadas de la crisis provocada por el

COVID-19, mediante publicación en su Web el 4/11/2020:

• Estas prestaciones se califican como rendimiento de trabajo sujetas

a gravamen.

• No están exentas del IRPF.

• Por tanto, si un contribuyente ha obtenido durante el ejercicio 2020

rendimientos de trabajo de dos pagadores distintos:

Si el importe percibido del segundo y restantes pagadores no supera los 1.500 euros, no

existirá obligación de declarar por IRPF si la suma total de rendimientos del trabajo no

supera los 22.000 euros

Si el importe percibido del segundo y restantes pagadores supera los 1.500 euros, no

existirá obligación de declarar por IRPF si la suma total de rendimientos del trabajo

percibidos en el ejercicio no supera los 14.000 eurosDECLARACIÓN ERTES SUPUESTO DE REINTEGRO Existen dos supuestos: A) Que el reintegro de lo pagado en exceso por el SEPE ya se haya producido en 2020. En tal caso, a la Agencia Tributaria ya le constará la cantidad correcta, ese importe correcto aparecerá reflejado en los datos fiscales y el contribuyente presentará su declaración normalmente a partir de esos datos, sin tener que solicitar rectificaciones posteriores. B) Que el reintegro de lo pagado en exceso por el SEPE no se haya producido en 2020. En este caso es necesario distinguir dos alternativas: Que el SEPE ya haya iniciado el procedimiento de regularización: El SEPE lo comunicará a la Agencia Tributaria y en los datos fiscales la Agencia informará al contribuyente de los dos importes, el inicialmente abonado por el SEPE y el de la devolución ya practicada, o pendiente de realizar por el contribuyente al SEPE. Si el contribuyente está de acuerdo con las cuantías a reintegrar al SEPE, podrá trasladar esa información a Renta Web y presentará su declaración normalmente, sin tener que solicitar rectificaciones posteriores. En todo caso, el contenido de la casilla es modificable por el contribuyente si no está de acuerdo con el importe.

DECLARACIÓN ERTES SUPUESTO DE REINTEGRO Que el SEPE no haya iniciado el procedimiento de regularización: En este otro supuesto, si el SEPE ha comunicado a la Agencia Tributaria que ha detectado cuantías indebidamente percibidas, la Agencia informará al contribuyente en datos fiscales de que existe una cantidad pendiente de devolución al SEPE, pero no podrá concretar su cuantía al no conocerla. Figurará en Renta Web el apartado correspondiente a cuantías indebidamente percibidas pagadas por el SEPE por ERTE, pero sin importe. Así surgen dos posibilidades: 1. Si el contribuyente conoce el importe que debe devolver al SEPE, puede reducir los ingresos a declarar en esa cuantía. 2. Si no conoce el importe, o en todo caso opta por esperar a que el SEPE le notifique, declarará el importe total percibido y posteriormente, cuando ya conozca las cantidades exactas a reintegrar al SEPE, podrá solicitar a la Agencia Tributaria una rectificación de la declaración.

PRESTACIÓN EXTRAORDINARIA POR CESE DE ACTIVIDAD PERCIBIDA POR

AUTÓNOMOS

Estas prestaciones se califican como rendimiento de trabajo sujetas a

gravamen, al amparo de lo establecido en el artículo 17.1.b) de la LIRPF

respecto de las prestaciones por desempleo.

• Al igual que la prestación "ordinaria" por cese de actividad de los

autónomos (artículos 327 y ss. LGSS), la prestación extraordinaria por

cese de actividad es una prestación del sistema de protección de

desempleo

• Por ello, y aunque su origen se encuentre en la actividad económica

del autónomo, no se trata de un ingreso inherente a la misma y por

tanto no puede calificarse como un rendimiento de actividades

económicas (por tanto, no ha tenido que incluirse como ingreso del

trimestre en el modelo 130 de pago fraccionado a cuenta del IRPF)Proyecto deProyecto de restablecer

Orden para Orden para el

restablecer

modelo 179el sobre

modelo 179 de uso de

cesión

sobre cesión de uso de viviendas turísticas

viviendas turísticas

El Ministerio de Hacienda ha publicado un Proyecto de Orden por el que se aprueba el

modelo 179 relativo a la Declaración informativa trimestral de la cesión de uso de

viviendas con fines turísticos.

En julio de 2020, el Tribunal Supremo anuló el precepto que establecía la

obligación de informar sobre las cesiones de uso de viviendas turísticas, pues el

Estado debería haber comunicado inmediatamente a la Comisión Europea la

aprobación de un reglamento técnico, quedando por tanto sin efecto el artículo 54

ter RGAT, introducido por dicho reglamento, y en consecuencia la obligación de

presentar el modelo 179.

Con la aprobación del nuevo Impuesto sobre Transacciones Financieras, el Real

Decreto que desarrolla el procedimiento de ingreso de las autoliquidaciones del

Impuesto introduce un nuevo artículo 54 ter en el RGAT por el que se restablece la

obligación de informar sobre la cesión de uso de viviendas con usos turísticos.CUESTIONES RELATIVAS A VIVIENDA Ampliación de plazo de reinversión de vivienda habitual Si vence el plazo durante el estado de alarma para comprar una nueva vivienda habitual y reinvertir lo obtenido en la venta de la anterior, en virtud de lo establecido en la DA 4ª del Real decreto 463/2020, no se tendrá en cuenta el periodo de duración del estado de alarma a efectos de computar el plazo de dos años para la reinversión en una nueva vivienda del importe obtenido en la venta de la vivienda antigua, paralizándose el cómputo de dicho plazo al inicio del estado de alarma y reanudándose el cómputo a su finalización. Caso de arrendador que llega a un acuerdo voluntario con el inquilino para rebajar la renta por el estado de alarma El arrendador reflejará como rendimiento íntegro durante esos meses los nuevos importes acordados por las partes, cualquiera que sea su importe. Además, debe tener presente que seguirán siendo deducibles los gastos necesarios y que no procederá la imputación de rentas inmobiliarias al seguir arrendado el inmueble.

CUESTIONES RELATIVAS A VIVIENDA Caso que el inquilino no abone la renta. Plazo que tiene que esperar el arrendador para considerar ese importe como no cobrado. Para los ejercicios 2020 y 2021, se rebaja el plazo que existía para que los saldos de dudoso cobro fueran deducibles. En estos años, cuando entre el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo hubiesen transcurrido más de tres meses, y no se hubiera producido una renovación de crédito, los saldos de dudoso cobro se considerarán suficientemente justificados y, por tanto, serán deducibles para la determinación del rendimiento neto del capital inmobiliario. Caso que el arrendador llegue a un acuerdo voluntario con el inquilino para diferir la renta por el estado de alarma. El arrendador imputará el rendimiento íntegro de estos meses en función de la exigibilidad de los nuevos plazos acordados por las partes. Además, debe tener presente que seguirán siendo deducibles los gastos necesarios y que no procederá la imputación de rentas inmobiliarias durante esos meses al seguir arrendado el inmueble.

CUESTIONES RELATIVAS A VIVIENDA Beneficios fiscales en 2021 si el arrendador rebaja el importe del alquiler Para el ejercicio 2021, los arrendadores (a excepción de los sean empresa o entidad pública o un gran tenedor) que hubieran suscrito un contrato de arrendamiento para uso distinto de vivienda con un arrendatario que hubiera destinado el inmueble al desarrollo de actividad económica clasificada en la división 6 o en los grupos 755, 969, 972 y 973* de la sección primera de las Tarifas del IAE, podrán computar, para el cálculo del rendimiento del capital inmobiliario, como gasto deducible la cuantía de la rebaja en la renta del arrendamiento que voluntariamente hubieran acordado a partir de 14 de marzo de 2020 correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021. *Comercio, restaurantes, hospedaje y reparaciones. Agencias de viaje, salas de baile, discotecas, casinos, juegos de bingo, máquinas recreativas, salones de peluquería, servicios fotográficos, servicios de fotocopiadoras.

CUESTIONES RELATIVAS EN MATERIA DE DEDUCCIONES Deducción por maternidad De acuerdo con el apartado 2 del artículo 208 del texto refundido de la Ley General de la Seguridad Social, en el caso de expedientes de regulación temporal de empleo en los que se suspenda el contrato de trabajo, el contribuyente se encuentra en situación de desempleo total. Por tanto, en los casos de suspensión del contrato de trabajo durante todo el mes, como consecuencia de la aprobación de un ERTE, deja de realizarse una actividad por cuenta ajena y de cumplirse los requisitos para disfrutar de la deducción por maternidad y el correspondiente abono anticipado. Solo sería posible realizar un trabajo por cuenta ajena, cuando éste se realizase a tiempo parcial en supuestos temporales de regulación de empleo. En estos casos sí se tendría derecho por esos meses a la deducción por maternidad. Deducciones por familias numerosas, por ascendiente con dos hijos y por discapacidad de descendientes, ascendientes o cónyuge. No afecta ni la percepción de un ERTE ni la Prestación por cese de actividad para trabajadores autónomos, ya que se considera desempleo.

RESCATE DE PLANES DE PENSIONES Rescate de derechos consolidados de los planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial y mutualidades de previsión social como consecuencia del Covid 19 Excepcionalmente, los contribuyentes que: - Se encuentren en situación legal de desempleo como consecuencia de un expediente de regulación temporal de empleo (ERTE) derivado de la situación de crisis sanitaria ocasionada por el COVID-19 - Sean empresarios titulares de establecimientos cuya apertura al público se haya visto suspendida como consecuencia de lo establecido en el artículo 10 del Real Decreto 463/2020. - Sean trabajadores por cuenta propia que hubieran estado previamente integrados en un régimen de la Seguridad Social como tales y hayan cesado en su actividad como consecuencia de la situación de crisis sanitaria ocasionada por el COVID-19. Podrán hacer efectivos sus derechos consolidados hasta los siguientes importes respectivamente: - Los salarios dejados de percibir mientras se mantenga la vigencia del expediente de regulación temporal de empleo (ERTE) - Los ingresos netos estimados que se hayan dejado de percibir mientras se mantenga la suspensión de apertura al público - Los ingresos netos estimados que se hayan dejado de percibir mientras se mantenga la situación de crisis sanitaria ocasionada por el COVID-19 Este reembolso de derechos consolidados, podrá solicitarse durante el plazo de seis meses desde el 14 de marzo de 2020 y queda sujeto al régimen fiscal establecido para las prestaciones de los planes de pensiones, esto es, tributan como rendimientos del trabajo imputándose al año en que sean percibidos.

ESTIMACIÓN OBJETIVA Procedimiento especial para la renuncia al régimen de estimación objetiva (módulos) en situación de alarma Los contribuyentes que realicen actividades económicas podrán renunciar a dicho régimen en el plazo para presentar el primer pago fraccionado de 2020, presentando el pago fraccionado conforme al método de estimación directa (presentando por tanto el modelo 130, en lugar del 131). En este caso tributarán en 2020 en el método de estimación directa. Los contribuyentes que han renunciado al método de estimación objetiva para el 2020, pueden volver al método de estimación objetiva para el 2021 o el 2022 revocando la renuncia de manera expresa, mediante la presentación de los modelos 036 /037 en el plazo previsto para ello, (Hasta el 31 de enero de 2021 para 2021) o tácita, esto es, presentando en el primer trimestre el pago fraccionado que corresponde al método de estimación objetiva (el modelo 131 en lugar del 130). Los contribuyentes que han renunciado al método de estimación objetiva para el año 2021 pueden volver a este método para el año 2022 y pueden revocar la renuncia de manera expresa (mediante la presentación de los modelos 036/037 en el plazo previsto para ello) o tácita, esto es, presentando en el primer trimestre el pago fraccionado que corresponde al método de estimación objetiva (el modelo 131 en lugar del 130).

ESTIMACIÓN OBJETIVA

Cálculo del rendimiento en estimación objetiva en el año 2020

Para determinar el rendimiento de la actividad por el método de estimación objetiva no se

computarán en ningún caso:

Los días en que estuvo declarado el estado de alarma en el primer semestre de 2020, que

fueron 99 días.

Los días del segundo semestre de 2020 en los que, estando declarado o no estado de

alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como

consecuencia de las medidas adoptadas por la autoridad competente para corregir la

evolución de la situación epidemiológica derivada del SARS-CoV-2.

Por tanto, para la cuantificación de los módulos de “personal asalariado”, “personal no

asalariado” y “personal empleado” no se computarán como horas trabajadas las

correspondientes a los días señalados, es decir, las horas trabajadas en los días del estado

de alarma para aquellas actividades que se declararon esenciales NO se computan.

Por otro lado, para la cuantificación de los módulos «distancia recorrida» y «consumo de

energía eléctrica» no se computarán los kilómetros recorridos ni los kilovatios/hora que

proporcionalmente correspondan a los días señalados anteriormente.MUCHAS GRACIAS POR SU ATENCIÓN

También puede leer