Novedades Operación Renta 2019 - Declaraciones Juradas, Formulario 22 y Nuevos Asistentes - Colegio de Auditores de Chile

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Novedades Operación Renta 2019

Declaraciones Juradas,

Formulario 22 y Nuevos Asistentes

Subdirección de Fiscalización

Octubre 2018

AGENDA

• Evaluación y Novedades de Declaraciones Juradas Renta

• Asistentes de Determinación de Capital Propio

• Nueva navegación Declaraciones Juradas

• Formulario 22 Año Tributario 2019

2

EVALUACIÓN AÑO TRIBUTARIO 2018

• Reclamos por percepción de excesos de obligaciones tributarias en relación

con las DDJJ.

• Solicitud de cambios de plazos de presentación de DDJJ.

• En las acciones de control, se percibe desconocimiento de asesores tributarios

y contribuyentes en relación con la obligación de sus DDJJ.

• Problemas en relación con los regímenes de los contribuyentes, por cambios

fuera de plazo de los regímenes o no aviso de éstos.

• Duplicidad en la entrega de información de DJ de regímenes tributarios.

• Dificultadas en la determinación del CPT.

• Alto uso de los asistentes provistos por el SII.

• Mínimos cambios en la información con posterioridad al 1 de mayo.

3

ACCIONES PARA AÑO TRIBUTARIO 2019

Declaraciones Juradas. Benchmarking Internacional.

FORM. N° DESCRIPCIÓN España México Australia Canadá

Declaraciones que NO se pueden relacionar con una de Chile

1802 Declaración Jurada anual sobre trabajadores según casa matriz o sucursales. X X

Declaración Jurada anual sobre la participación de socios gestores en sociedades de personas, sociedades de Empresas (Personas Morales)

1803

hecho, comunidades y sociedades en comandita por acciones.

Declaración Jurada anual sobre operaciones de instrumentos de deuda de oferta pública acogidos al artículo 104, Declaración Anual de depósitos en efectivo

1805

de la Ley sobre Impuesto a la Renta. X X X

Declaración Jurada anual sobre intereses pagados por emisores de instrumentos acogidos al art. 104 de la Ley

1806 sobre Impuesto a la Renta y retenciones de impuesto efectuadas conforme a lo establecido en artículo 74 N° 7 de Declaración Informativa DIEMSE

la misma Ley. X X X Declaración Informativa Múltiple (DIM), Anexo 6 "sobre empresas que

Declaración Jurada anual sobre retenciones efectuadas conforme al art. 73° y sobre compras de minerales y/o

1811 funcionaban como integradoras para proporcionar información de sus

retenciones del art. 74° N° 6, ambos de la Ley de la Renta.

1812

Declaración Jurada anual sobre rentas del art. 42 Nº 1 (jubilaciones, pensiones o montepios) y retenciones del integradas

Impuesto Único de Segunda Categoría de la Ley de la Renta. X X

Declaración Informativa Múltiple (DIM), Anexo 9 "información de operaciones

1820 Declaración Jurada mensual sobre contratos de derivados X

Declaración Jurada anual sobre enajenación de derechos sociales o acciones de pago financiados con reinversión, con partes relacionadas residentes en el exterior

1822

y devoluciones de capital imputadas al fondo de utilidades reinvertidas.

Declaración Jurada anual de estado de ingresos y usos de donaciones recibidas, conforme a la Ley N° 19.712,

1828 sobre Donaciones Deportivas y Ley N° 19.885, sobre Donaciones con Fines Sociales y articulo 8° de la Ley Anuales Impuestos Mensuales

18.985 (modificada por la Ley 20.675), sobre Donaciones con Fines Culturales. X X X Declaración Anual del derecho por la utilidad compartida (Ingresos sobre

1829 Declaración Jurada Anual sobre contratos de derivados X

Declaración Jurada anual sobre donaciones del art. 46 del D.L. N° 3.063, de 1979; del D.L. N° 45, de 1973; del art.

Hidrocarburos)

3° de la Ley N° 19.247, de 1993; del N° 7 del art. 31°, de la Ley sobre Impuesto a la Renta, Ley N° 16.271 sobre

1832

Impuesto a las Herencias, Asignaciones, y Donaciones, y del artículo 7° de la Ley N° 16.282, contenido en el D.F.L.

104 de 1977, del Ministerio del Interior. X X X

Se presentan mensualmente, trimestralmente o semestralmente:

1834 Declaración Jurada anual sobre seguros dotales contratados a contar del 07.11.2001. X Declaración Informativa Múltiple del IEPS

Declaración Informativa Múltiple del IEPS, (MULTI-IEPS) Anexo 1, sobre importe

y volumen de compras y ventas

Declaración Informativa Múltiple del IEPS, (MULTI-IEPS) Anexo 11, información

España, México, Australia, Canadá, mensual de cerveza

Declaración Informativa Múltiple del IEPS, (MULTI-IEPS) Anexo 12, reporte

Perú, Argentina trimestral de volumen y valor por la...

4

ACCIONES PARA AÑO TRIBUTARIO 2019

Form Nombre DDJJ AT2018 AT2017 AT2016

Análisis Cuantitativos de presentación de DDJJ’s.

1879 Retenciones efectuadas conforme a los Arts. 42° N° 2 y 48° de la L.I.R. 549.240 531.164 516.736

1923 Declaración Voluntaria 1923 Anual Sobre Renta Liquida Imponible 472.568 5.916 4.638

1938 Declaración Jurada anual sobre movimientos y saldos de los registros de rentas empresariales del Régimen de Renta 449.117 0 0

Atribuida a que se refiere la letra A) del artículo 14 de la Ley sobre Impuesto a la Renta.

1887 Rentas del Art. 42° N° 1 (Sueldos), otros componentes de la Remuneración y Retenciones del Impuesto Único de 325.864 313.676 304.513

Segunda Categoría de la Ley de la Renta.

1924 Declaración Jurada anual sobre rentas y créditos correspondientes a propietarios, socios, comuneros o accionistas 230.567 69.905 71.659

de sociedades acogidas al régimen de tributación simplificado de la letra A) del artículo 14 ter de la LIR.

1940 Declaración jurada anual sobre retiros, remesas y/o dividendos distribuidos y créditos correspondientes efectuados 199.999 0 0

por contribuyentes sujetos al régimen de la letra A) del artículo 14 de la Ley sobre Impuesto a la Renta y sobre saldo

de retiros en exceso

1926 Declaración Jurada anual sobre Base Imponible de Primera Categoría y Datos Contables Balance. 149.915 33.597 17.372

1939 Declaración jurada anual sobre movimientos y saldos de los registros de rentas empresariales del régimen de 135.103 0 0

imputación parcial de crédito a que se refiere la letra b) del artículo 14 de la Ley sobre Impuesto a la Renta, y de los

registros establecidos en

1943 Declaración Jurada Anual de contribuyentes acogidos a las normas de los artículos 14 letra C) N° 1 (Contabilidad 116.763 0 0

Simplificada, planillas y contratos), 14 letra C) N° 2 y 34 (Renta presunta), de la Ley sobre Impuesto a la Renta.

Declaraciones Juradas.

1941 Declaración Jurada anual sobre retiros, remesas y/o dividendos distribuidos y créditos correspondientes, efectuados 114.742 0 0

por contribuyentes sujetos al régimen de la letra B) del artículo 14 de la LIR, y sobre saldo de retiros en exceso

pendientes de imputació

Participación de socios, comuneros y socios gestores en sociedades de personas, sociedades de hecho, comunidades

1803 77.814 81.308 77.138

y sociedades en comandita por acciones.

1847 Declaración Jurada Anual sobre Balance de 8 Columnas. 45.940 34.910 19.744

1835 Bienes Raíces No Agrícolas Arrendados. 33.664 32.466 30.665

1866 Compras de Petróleo Diesel, afectas al Impuesto Específico establecido en la Ley N° 18.502, de 1986, el que puede 15.184 16.336 16.187

ser deducido del débito fiscal, de acuerdo a la Ley N° 19.764 de 2001, de empresas de transporte terrestre de carga.

1867 Detalle de rendimientos de vehículos que utilizan Petróleo Diesel, en empresas de transporte terrestre de carga. 14.671 15.642 15.534

1802 Trabajadores según casa Matriz o Sucursales. 12.308 13.041 13.053

1913 Caracterización Tributaria Global 10.537 11.182 14.253

1929 Declaracion Jurada anual sobre operaciones en el exterior 7.741 8.214 0

1837 Declaración Jurada Anual sobre Créditos y PPM puestos a disposición de los Socios 7.557 6.205 6.464

1942 Declaración Jurada Anual sobre Dividendos Distribuidos y Créditos Correspondientes por Acciones en Custodia. 6.171 0 0 5

ACCIONES PARA AÑO TRIBUTARIO 2019

Declaraciones Juradas

• Eliminación o Fusión de Declaraciones Juradas.

• Apoyo en la navegación de DDJJ con perfilamiento al ingreso.

• Nuevo asistente a DDJJ 1943.

• Autocálculo de totalizadores de Declaraciones Juradas

• Mantener anticipación de fechas de información a contribuyentes.

• Simulación Capital Propio Tributario, información año 2018

Declaración de Renta

• Agentes retenedores para Empresas similar al de personas naturales.

• Recálculo de códigos propuestos al modificar la propuesta.

• Asistentes de determinación de Capital Propio Tributario

6

NUEVO SUPLEMENTO DDJJ

• Publicado 31.10.18

• Enfoque en Pequeños

Contribuyentes

7

DECLARACIONES JURADAS ELIMINADAS

1802 Trabajadores casa matriz y sucursales

1803 Participación de socios gestores

1844 Créditos de 2° Categoría por donaciones 20.444

1855 Operaciones de financiamiento exportaciones

1864 Convención de mercaderías en el extranjero

1868 Contribuyentes Zona franca

1911 Créditos de 2° Categoría por donaciones culturales

1927 Honorarios artistas

1931 Honorarios Isla de Pascua

8

CLASIFICACIÓN DECLARACIONES JURADAS

DDJJ • 8 corresponden a regímenes tributarios

• 5 declaraciones transversales (sueldos, honorarios,

masivas arriendos o balance)

Restantes •

•

18 Financieras

18 Grandes Empresas e Internacional

DDJJ •

•

7 Previsionales

11 Diferente Información de Renta

9

RENTA ATRIBUIDA

Renta Líquida Imponible DJ 1923

Registros Art. 14 DJ 1938

Retiros y Dividendos DJ 1940

10SEMI INTEGRADO

Renta Líquida Imponible DJ 1926

Registros Art. 14 DJ 1939

Retiros y Dividendos DJ 1941

11RÉGIMEN 14 TER

Renta Líquida Imponible y Atribución DJ 1924

12PRESUNTO Y SIMPLIFICADO

Base Imponible y Atribución DJ 1943

Contaremos con un nuevo

asistente para renta

presunta.

13PLAZOS DECLARACIONES JURADAS

Declaraciones Renta Atribuida Régimen Semi Integrado 14 ter Renta Presunta y

Juradas Contabilidad Simplificada

Renta Líquida DJ 1923 DJ 1926 DJ 1924 DJ 1943

Imponible

Plazo: 29.03.19 Plazo: 07.05.19 Plazo: 29.03.19 Plazo: 29.03.19

(salvo empresario (salvo empresario (salvo empresario

individual) individual) individual)

Registros Art. DJ 1938 DJ 1939 No aplica No aplica

14

Plazo: 14.05.19 Plazo: 14.05.19

Retiros y DJ 1940 DJ 1941 (Empresas 14 B) No aplica No aplica

Dividendos Plazo: 21.03.19

DJ 1942 (Corredoras)

Plazo: 29.03.19 Plazo: 29.03.19

Balance Actual DJ 1847 sólo Medianas y Grandes Empresas No aplica No aplica

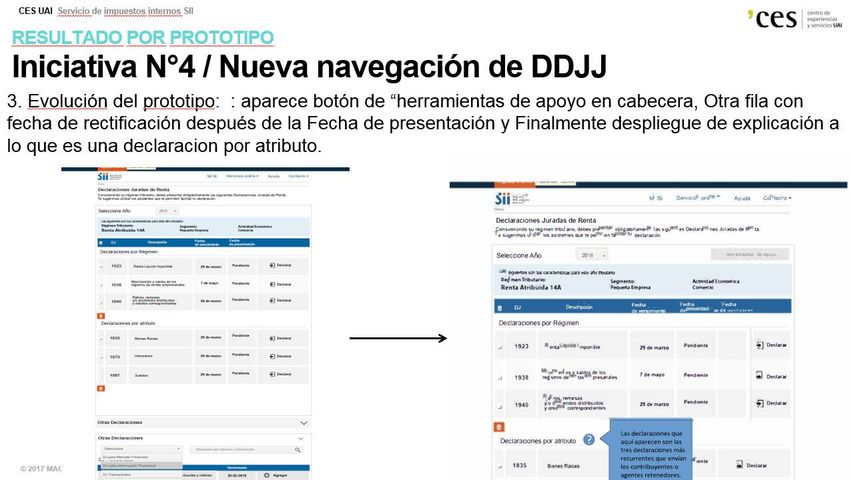

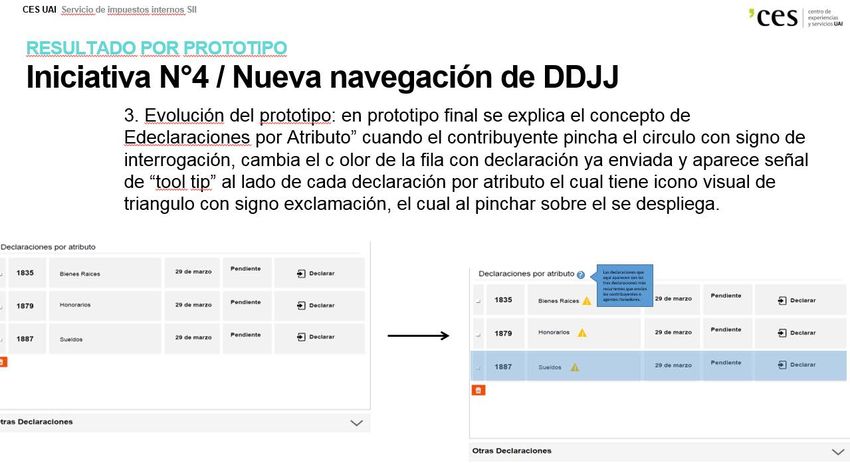

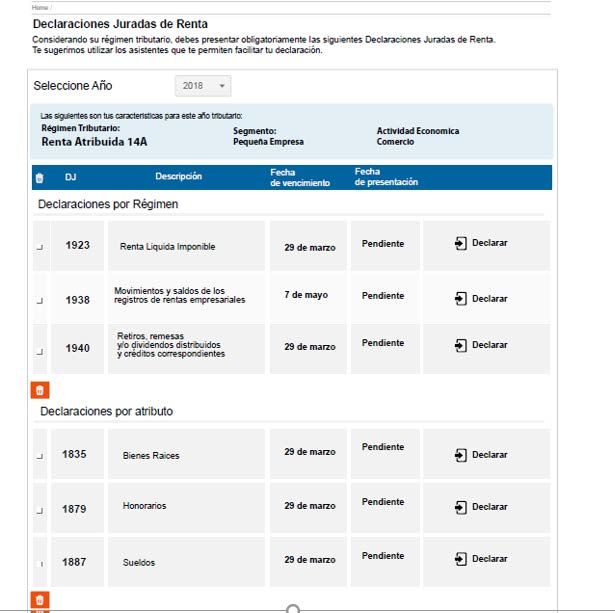

Plazo: 07.05.19NUEVA NAVEGACIÓN DECLARACIONES JURADAS

Navegación Actual

Declaraciones Juradas

15ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

16ACTUAL NAVEGACIÓN DECLARACIONES JURADAS Actual navegación

ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

ACTUAL NAVEGACIÓN DECLARACIONES JURADAS

NUEVA NAVEGACIÓN DECLARACIONES JURADAS

Navegación Propuesta

Declaraciones Juradas

24NUEVA NAVEGACIÓN DECLARACIONES JURADAS

NUEVA NAVEGACIÓN DECLARACIONES JURADAS

NUEVA NAVEGACIÓN DECLARACIONES JURADAS

27NUEVA NAVEGACIÓN DECLARACIONES JURADAS

28NUEVA NAVEGACIÓN DECLARACIONES JURADAS

NUEVA NAVEGACIÓN DECLARACIONES JURADAS Nueva navegación Formulario en Pantalla

NUEVA NAVEGACIÓN DECLARACIONES JURADAS: MAAC

NUEVA NAVEGACIÓN DECLARACIONES JURADAS: MAAC

Declaración de Impuesto a la Renta

Nuevo F22 AT2019

33NUEVOS CÓDIGOS F22

Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución por reliquidación IGC por término de giro según línea 25.

21 B A SE IM PON IB LE A N U A L D E IU SC o IGC ( R eg ist r e só lo si d if er encia es p o sit iva) . 170

22 Impuesto Global Complementario o IUSC según tabla (Arts. 47, 52 ó 52 bis). 157 +

23 Impuesto Global Complementario sobre intereses y otros rendimientos, según Art. 54 bis. 10 17 +

24 Reliquidación Impuesto Global Complementario por ganancias de capital según Art. 17 N° 8 letras a) literal iv), b), c) y d). 10 3 3 +

25 Reliquidación IGC por término de giro empresas Régimen Art s 14 letra A) ó 14 ter letra A), según N° 3 Art. 38 bis. 10 3 4 +

26 Débito Fiscal por Ahorro Neto Negativo según Recuadro N° 6, según Numeral VI) Art. 3° Transitorio Ley N° 20.780. (Ex. Art. 57 bis) 201 +

27 Débito Fiscal por restitución crédito por Impuesto de Primera Categoría, según inciso final Art. 56. 10 3 5 +

28 Tasa Adicional de 10%de Impuesto Global Complementario, sobre cantidades declaradas en línea 3, según Inc. 3°, Art. 21. 9 10 +

29 Crédito al IGC, según artículo 52 bis. 10 3 6 -

30 Crédito por asignaciones por causa de muerte Ley N° 16.271, según inciso 6° de la letra b) del N° 8 del Art. 17. 110 1 -

31 Crédito al IGC por Fomento Forestal, según D.L. N°701. 13 5 -

32 Crédito proporcional al IGC por rentas exentas declaradas en línea 10, según Art. 56 N°2. 13 6 -

33 Crédito al IGC por Impuesto Tasa Adicional, según ex. Art. 21. 176 -

34 Crédito al IGC por donaciones para fines deportivos, según Art.62 y Sgtes. Ley N°19.712. 752 -

35 Crédito al IGC por Impuesto de Primera Categoría sin derecho a devolución, según Arts. 20 N° 1 letra a), 41 A letra E N°7 y 56 N°3. 608 -

CREDITOS AL IMPUESTO

36 Crédito al IGC o IUSC por Gasto en Educación, según Art.55 ter. 895 -

37 Crédito al IGC o IUSC por donaciones para fines sociales, según Art. 1° bis Ley N° 19.885. 867 -

38 Crédito al IGC por donaciones a Universidades e Institutos Profesionales, según Art.69 Ley N°18.681. 609 -

39 Crédito al IUSC por impuestos pagados o retenidos en el exterior, según Art. 41A Letra D y Art. 41 C N°3. 10 18 -

40 Crédito al IGC o IUSC por Impuesto Único de Segunda Categoría, según Art. 56 N° 2. 16 2 -

41 Crédito al IGC o IUSC por Ahorro Neto Positivo según Recuadro N° 6, según Numeral VI) Art. 3° Transitorio Ley N° 20.780. (Ex. Art. 57 bis). 174 -

42 Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución, según Art. 56 N° 3. 6 10 -

43 Crédito al IGC o IUSC por Impuesto de Primera Categoría con derecho a devolución por reliquidación IGC por término de giro según línea 25. 110 7 -

44 Crédito al IGC por impuestos pagados o retenidos en el exterior, según Arts. 41 A letras A y D y 41 C. 74 6 -

45 Crédito al IGC por donaciones al Fondo Nacional de Reconstrucción, según Art s 5 y 9 Ley N° 20.444. 866 -

46 Crédito al IGC o IUSC por donaciones para fines culturales, según Art.8 Ley N°18.985. 607 -

47 IM PU EST O GLOB A L C OM PLEM EN T A R IO O IU SC , D ÉB IT O F ISC A L Y / O T A SA A D IC ION A L D ET ER M IN A D O. 304 =

34NUEVOS CÓDIGOS F22

Impuesto Primera Categoría de empresas acogidas al régimen de renta atribuida, según letra A) Art. 14 y de

entidades sin vinculación con propietarios afectos a IGC ó IA.

Impuesto Primera Categoría de empresas acogidas al régimen semiintegrado, según letra B) Art. 14.

48 IM PU EST OS B A SE IM PON IB LE R EB A JA S A L IM PU EST O 31 +

Impuesto Primera Categoría de empresas acogidas al régimen de renta atribuida, según letra A) Art. 14 y de

49 18 19 20 +

entidades sin vinculación con propietarios afectos a IGC ó IA.

50 Impuesto Primera Categoría de empresas acogidas al régimen semiintegrado, según letra B) Art. 14. 110 9 1111 1113 +

51 Impuesto de Primera Categoría sobre rentas efectivas determinadas sin contabilidad completa. 10 3 7 10 3 8 10 3 9 +

52 Impuesto de Primera Categoría contribuyentes acogidos al régimen de la letra A) del Art. 14 Ter. 963 964 965 +

53 Pago Voluntario a título de Impuesto de Primera Categoría, según Art. 14 letra A) N° 5 y letra B) N° 3. 10 4 0 10 4 1 +

Diferencia de créditos por Impuesto de Primera Categoría otorgados en forma indebida o en exceso, según Art. 14

54 10 4 2 +

letra F) N° 2.

55 Impuesto Específico a la Actividad M inera, según Art. 64 bis. 824 825 +

56 Impuesto Primera Categoría sobre rentas presuntas, según Art. 34. 18 7 18 8 18 9 +

57 Impuesto Único de 10%por enajenación de bienes raíces, según letra b) N° 8 del Art. 17 y/o Art. 4 Ley N° 21.078. 10 4 3 110 2 10 4 4 +

35NUEVOS CÓDIGOS F22

Crédito por desembolsos directos por

trazabilidad (Art. 60 quinquies C.T.).

Crédito por desembolsos directos por

74 Crédito por Gastos de Capacitación, según Ley N° 19.518. 82 112 3 112 5 -

trazabilidad (Art. 60 quinquies C.T.).

Crédito por Reintegro Peajes, según Art.1°

75 Crédito Empresas Constructoras. 83 173 6 12 -

Ley N° 19.764.

M ayor Retención por sueldos y pensiones

76 Retenciones por rentas declaradas en línea 8 (Recuadro N°1). 19 8 54 6 11 -

declaradas en línea 13 Código 1098.

Retenciones por rentas declaradas en líneas

77 Retenciones por rentas declaradas en líneas 9 y/o 71 Código 767. 832 833 834 -

1, 3, 4, 5, 6, 7, 9, 11, 61 y 62.

PPUA sin derecho a devolución, según Art. 31 N°3 (Arts. 20 N° 1 PPUA con derecho a devolución, según Art.

78 9 12 16 7 74 7 -

letra a) y 41 A letra E N°7). 31 N° 3.

Remanente de crédito por Reliquidación del Impuesto Único de

Remanente de crédito por Impuesto de

Segunda Categoría y/o por Ahorro Neto Positivo, proveniente de

79 119 Primera Categoría proveniente de línea 42 116 757 -

líneas 40 y/o 41.

y/o 43.

Créditos puestos a disposición de los socios por la sociedad Crédito por Sistemas Solares Térmicos,

80 58 8 70 8 71 -

respectiva, según instrucciones. según Ley N° 20.365.

Retenciones sobre intereses según Art. 74 N°

81 Pago Provisional Exportadores, según ex-Art. 13 Ley N° 18.768. 18 1 881 882 -

7.

82 Cargo por Cotizaciones Previsionales según Arts.89 y Sgtes. D.L. N° 3.500. 900 +

83 R ESU LT A D O LIQU ID A C IÓN A N U A L IM PU EST O R EN T A ( Si el r esult ad o es neg at ivo o cer o , d eb er á d eclar ar p o r Int er net ) . 305 =

36NUEVOS CÓDIGOS F22

Renta percibida en el ejercicio por enajenaciones efectuadas en ejercicio anterior

P recio s de enajenacio nes del co njunto de lo s bienes raíces situado s en Chile 10 5 5

M eno s: P recio s de adquisició n de lo s bienes raíces reajustado s 10 5 6

NATURALES QUE NO DETERMINEN EL IDPC SOBRE LA RENTA

RECUADRO N° 2: DETERMINACIÓN MAYOR O MENOR VALOR

OBTENIDO POR LAS ENAJENACIONES DE BIENES RAÍCES

M eno s: M ejo ras que hayan aumentado el valo r de lo s bienes raíces reajustadas 10 5 7

SITUADOS EN CHILE EFECTUADAS POR PERSONAS

M ayo r o meno r valo r determinado so bre renta devengada 10 5 8

M eno s: Ingreso No Renta equivalente a 8.000 UF o saldo ejercicio anterio r 10 6 0

M ayo r valo r percibido o devengado afecto a impuesto , o 10 6 1

Saldo de Ingreso No Renta a utilizar en lo s ejercicio s siguientes

EFECTIVA

10 6 2

Renta percibida po r enajenacio nes efectuadas en el ejercicio 10 9 9

Saldo renta devengada a declarar en lo s ejercicio s siguientes 110 0

Renta percibida en el ejercicio po r enajenacio nes efectuadas en ejercicio anterio r 1114

O pc ió n R é gim e n de T ribut a c ió n

M ayo r valo r percibido según Có digo s (1099) y (1114) anterio res afecto al IGC o IA a

10 6 3

trasladar a Línea 11

M ayo r valo r devengado según Có digo (1061) anterio r afecto a IGC a Reliquidar según

10 6 4

instruccio nes Línea 24

M ayo r valo r percibido según Có digo s (1099) y (1114) anterio res afecto al Impuesto Único y

10 6 5

Sustitutivo co n tasa 10% a trasladar a Línea 57

37NUEVOS CÓDIGOS F22

A umento s (Efectivo s) de capital del ejercicio actualizado s 893

Disminuciones (Efectivas) de capital del ejercicio actualizadas 894

Renta Líquida Impo nible Negativa del Ejercicio 1118

P réstamo s efectuado s a pro pietario s, so cio s o accio nistas en el ejercicio 783 P érdida Tributaria de Ejercicios A nteriores A ctualizada 1119

Cantidades adeudadas a relacio nado s en el exterio r, o pagadas cuyo Impuesto

978

A dicio nal no ha sido enterado (A rts. 31inciso 3 y 59 LIR)

M o nto Inversió n Ley A rica 8 15

M o nto inversió n Ley A ustral 741

To tal P asivo s Co ntraído s en Chile 10 2 0

Capital Efectivo 10 2

RECUADRO N° 4: DATOS INFORMATIVOS

Capital P ro pio Tributario P o sitivo 645

Capital P ro pio Tributario Negativo 646

A umento s (Efectivo s) de capital del ejercicio actualizado s 893

Disminucio nes (Efectivas) de capital del ejercicio actualizadas 894

Renta Líquida Impo nible Negativa del Ejercicio 1118

P érdida Tributaria de Ejercicio s A nterio res A ctualizada 1119

M o nto del capital directa o indirectamente financiado po r partes relacio nadas 10 2 1

P atrimo nio Financiero 843

A ctivo Gasto Diferido Go o dwill Tributario 10 0 3

A ctivo Intangible Go o dwill Tributario (Ley N° 20.780) 10 0 4

Utilidades Financieras Capitalizadas y So breprecio en Co lo cació n de A ccio nes 10 0 5

Renta Neta de Fuente Extranjera (artículo 41A letra E N° 6) 974

Gasto s adeudado s o pagado s po r cuo tas de bienes en leasing 975

To tal de cantidades adeudadas, pagadas o abo nadas a relacio nado s en el exterio r (A rts. 31

976

Inciso 3° y 59 LIR)

B eneficio antes de Gasto s Financiero s (EB ITDA ) 10 19

Remanente FUR para el ejercicio siguiente 982 38NUEVOS CÓDIGOS F22

Gasto s po r do nacio nes al FNR según A rts. 4° y 9° Ley N° 20.444/2010 994

Gasto s po r do nacio nes según A rt. 7° Ley N° 16.282/1965 873

Donaciones no Afectas al LGA

Gastos

Total

Gasto s po r do nacio nes según Ley N° 21.015 112 2

Gasto s po r do nacio nes según A rt. 37 D.L. N° 1.939/77 112 0

Gasto s rechazado s po r do nacio nes al FNR, según A rts. 4° y 9° Ley N°

Gastos Rechazados

876

20.444/2010

Gasto s rechazado s po r do nacio nes según A rt. 7° Ley N°

10 0 2

16.282/65

Gasto s rechazado s po r do nacio nes según Ley N° 21.015 112 4

Gasto s rechazado s po r do nacio nes según A rt. 37 D.L. N° 1.939/77 112 1

39GRACIAS!

40También puede leer