IMPUESTO A LA RENTA DE TRABAJO: CUARTA Y QUINTA CATEGORÍA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

IMPUESTO A LA RENTA DE

TRABAJO:

CUARTA Y QUINTA

CATEGORÍA

BASE LEGAL

➢ TUO de la Ley del Impuesto a la Renta : Decreto Supremo Nº 179-2004-EF y normas

modificatorias.

➢ Reglamento de la Ley del Impuesto a la Renta: Decreto Supremo Nº 122-94-EF y normas

modificatorias.

➢ TUO de la Ley Nº 28194 : Decreto Supremo Nº 150-2007-EF y normas

modificatorias.

➢ Reglamento de la Ley Nº 28194 : Decreto Supremo Nº 047-2004-EF y normas

modificatorias.

➢ Resolución de Superintendencia : Nº 011-2018/SUNAT

MEDIOS DE DECLARACIÓN

PDT 3ra. Categoría e ITF

PDT 706

Formulario Virtual 3ra. Categoría

FV 706

Formulario Virtual R.A. 2017- PN

FV 705

ÁMBITO DE APLICACIÓN DEL

IMPUESTO A LA RENTA

¿Qué grava?

«Las rentas que provengan del capital, del trabajo y de

la aplicación conjunta de ambos factores,

entendiéndose como tales aquellas que provengan de

una fuente durable y susceptible de generar ingresos

periódicos.»

Contribuyente

Los contribuyentes del IR (personas

Se consideran las rentas de

naturales, sucesiones indivisas y

fuente peruana y las rentas de

sociedades conyugales domiciliadas en

fuente extranjera

el país)

Base Legal: artículo 1 °, 6 °, 14 ° del TUO de la Ley del Impuesto a la Renta

CLASIFICACIÓN DE LAS RENTAS DE

FUENTE PERUANA

a) Primera: Rentas producidas por el arrendamiento, subarrendamiento y

cesión de bienes.

b) Segunda: Rentas del capital no comprendidas en la primera categoría

c) Tercera: Rentas del comercio, la industria, y otras expresamente

consideradas por Ley.

d) Cuarta: Rentas del trabajo independiente.

e) Quinta: Rentas del trabajo en relación de dependencia, y otras rentas

del trabajo independiente expresamente señaladas por Ley.

Base Legal: Artículo 22º del TUO de la Ley del Impuesto a la Renta.

CRITERIOS DE IMPUTACION

(Art. 57° de la LIR)

DEVENGADO

DEVENGADO PERCIBIDO

PERCIBIDO

➢ Primera Categoría ➢Segunda Categoría

➢Primera Categoría

➢ Renta de extranjera

Fuente

➢ Segunda

➢ Cuarta Categoría

Categoría

➢Renta de Fuente

extranjera

obtenida obtenida por

por contribuyentes CuartaCategoría

➢ Quinta Categoría

contribuyentes

domiciliados en el país ➢ Quinta

rentas Categoría

de fuente

domiciliados

proveniente de unen negocio

el país extranjera que no

proveniente

o empresa de

del exterior. un provengan de la

negocio o empresa del explotación de un negocio

exterior. o empresa en el exterior

CUARTA CATEGORÍA

Las Rentas de Cuarta Categoría son las que se obtienen por:

▪ El ejercicio individual de cualquier profesión, arte, ciencia, oficio o actividades no incluidas expresamente

como Rentas de Tercera Categoría, es decir, la labor que realiza un trabajador independiente a cambio

de una retribución, sin que exista una relación de subordinación, ni de dependencia. Así tenemos a los

ingenieros, abogados, médicos, contadores, pintores, periodistas, entre otros.

Deducción del 20% sobre su renta bruta (Limite 24 UIT = S/. 97 200)

▪ El desempeño de las funciones de director de empresas, síndico, mandatario, gestor de negocios,

albacea, así como, las dietas que perciban el regidor municipal o consejero regional. A éstos ingresos los

denominaremos Otros Ingresos de Cuarta Categoría.

Sin derecho a deducción alguna.

Cuando las actividades en cuarta categoría se complementen

con explotaciones comerciales o viceversa, el total de la renta

que se obtenga se considera rentas de tercera categoría.

QUINTA CATEGORÍA Rentas de Quinta Categoría son las rentas del trabajo en relación de dependencia, y otras rentas del trabajo independiente expresamente señaladas por la ley. Los ingresos obtenidos por el trabajo prestado en forma independiente con contratos de prestación de servicios normados por la legislación civil, cuando el servicio sea prestado en el lugar y horario designado por quien lo requiere y cuando el usuario proporcione los elementos de trabajo y asuma los gastos que la prestación del servicio demanda (4ta/5ta sin relación de dependencia). Los ingresos obtenidos por la prestación de servicios considerados dentro de la cuarta categoría, efectuados para un contratante con el cual se mantenga simultáneamente una relación laboral de dependencia (4ta/5ta con relación de dependencia). Cualquier otro ingreso que tenga origen en el trabajo personal (Rentas vitalicias y pensiones, participaciones de los trabajadores).

RENTAS DE FUENTE EXTRANJERA

Son Rentas de Fuente Extranjera aquellas

que provienen de una fuente ubicada fuera del

territorio nacional.

Regla Las Rentas de Fuente Extranjera descritas se suman

a las Rentas del Trabajo (Cuarta y/o Quinta categoría)

a efectos de determinar el Impuesto a la Renta Anual

Excepción

Las Rentas de Fuente Extranjera se suman a la Renta Neta de

Segunda Categoría sólo por excepción, siempre que provengan de la

enajenación de acciones y otros valores mobiliarios que cumplan con

alguna de las 2 condiciones establecidas en el artículo 51°

ESQUEMA DE DETERMINACIÓN DEL IMPUESTO A

LA RENTA DE TRABAJO A PARTIR DEL 2017

Descripción

Renta Bruta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio)

(-) Deducción (20% del Renta Bruta obtenida - Máximo S/ 97,200.00

(=) Renta Neta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio)

(+) Otras Rentas de Cuarta Categoría

(=) Total Rentas de Cuarta Categoría

Total Rentas de Quinta Categoría

Total Rentas de Cuarta y Quinta Categoría

(-) Deducción de 7 UIT (Hasta el límite del total renta de cuarta categoría)

(-) Deducción de hasta 3 UIT sustentadas

(-) Deducción por ITF

(-) Deducción por Donaciones

(=) Total Renta Imponible de Trabajo

TASAS DEL IMPUESTO

Hasta 5 UIT 8%

Por el exceso de 5 UIT y hasta 20 UIT 14%

Por el exceso de 20 UIT y hasta 35 UIT 17%

Por el exceso de 35 UIT y hasta 45 UIT 20%

Por el exceso de 45 UIT 30%

Impuesto a la renta

(-) Pagos a cuenta y/o saldo a favor de periodos anteriores

(-) Retenciones de 5ta categoría

Impuesto a pagar / Saldo a favorDETERMINACIÓN DE LA RENTA

DEL TRABAJO

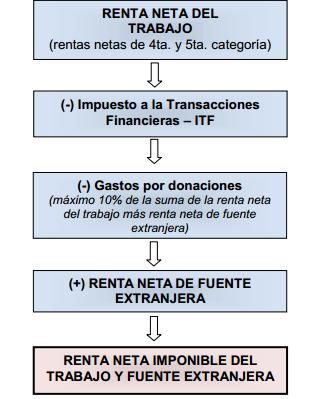

Donación máxima deducible = 10% (RNT +

RNFE)

Dónde: RNT= Renta Neta del Trabajo (renta

neta de cuarta y quinta categorías)

RNFE= Renta Neta de Fuente ExtranjeraDETERMINACIÓN DE LA RENTA

DEL TRABAJO

IMPUESTO

CON DERECHO A DEVOLUCION

CALCULADO

• Saldo a favor de ejercicios anteriores.

• Pagos a cuenta directos (4º categoría)

• Retenciones 4º y 5º percibidas.

• Otros créditos con derecho a devolución.

CRÉDITOS

= SIN DERECHO A DEVOLUCIÓN

•Impuesto a la renta de fuente extranjera

•Otros créditos sin derecho a devolución.

IMPUESTO A PAGAR

O SALDO A FAVOROBLIGADOS A PRESENTAR DJ ANUAL

2017

-Determinen un saldo a favor del fisco en alguna de las

Las personas naturales, casillas del Formulario Virtual N° 705: Casilla 161 (rentas de

sucesiones indivisas y primera categoría) y/o Casilla 362 (rentas de segunda y/o

sociedades conyugales rentas de fuente extranjera que correspondan ser sumadas a

domiciliadas en el país, aquellas) y/o Casilla 142 (rentas del trabajo y/o rentas de fuente

que hubieran obtenido o extranjera que correspondan ser sumadas a estas); o

-Arrastren saldos a favor de ejercicios anteriores y los

percibido rentas distintas

apliquen contra el Impuesto.

a las de tercera categoría, -Determinen un saldo a su favor en la casilla 141 del FV N°

siempre que por dicho 705 como perceptores de: i) rentas de 4ta o rentas de 4ta y 5ta;

ejercicio: ii) rentas de cuarta y/o quinta y rentas de fuente extranjera que

correspondan ser sumadas a éstas.

Los que hubieran percibido exclusivamente rentas de quinta categoría que determinen

un saldo a su favor, por la deducción de intereses de créditos hipotecarios para primera

vivienda distintos a los créditos MIVIVIENDA y Techo Propio otorgados por entidades

del sistema financiero.

Base legal: R. de S. N° 011-2018/SUNAT y modificatorias.CRONOGRAMA DE VENCIMIENTOS - DJ

ANUAL 2017FORMULARIO PARA PRESENTAR LA

DECLARACIÓN

Los sujetos obligados a presentar la Declaración o que sin estarlo opten

por hacerlo, lo harán mediante el Formulario Virtual N.° 705 – Renta Anual

2017 – Persona Natural.INFORMACIÓN PERSONALIZADA Los sujetos obligados pueden utilizar la información personalizada que se cargaría de forma automática en el Formulario Virtual Nº 705 - Renta Anual 2017 - Persona Natural, a partir del 19 de febrero de 2018, ingresando a SUNAT Operaciones en Línea de SUNAT Virtual con su Código de Usuario y Clave SOL. La información personalizada estará actualizada al 31 de enero de 2018.

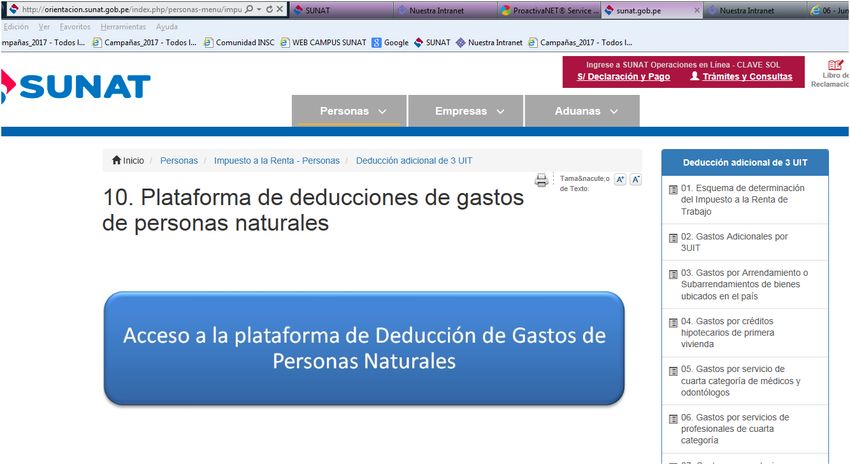

PLATAFORMA DE CONSULTA DE

GASTOS

http://orientacion.sunat.gob.pe/index.php/personas-menu/impuesto-a-la-

renta-personas-ultimo/deduccion-adicional-de-3-uit/6989-10-plataforma-de-

deducciones-de-gastos-de-personas-naturalesFORMULARIO PARA PRESENTAR LA

DECLARACIÓN – FV N° 705

DECLARACION ANUAL RENTAS DE

TRABAJO PERSONAS NATURALES

2017FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA

DECLARACIÓN – FV N° 705

RESOLUCIÓN DE SUPERINTENDENCIA N.° 175-2017/SUNATFORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FORMULARIO PARA PRESENTAR LA DECLARACIÓN – FV N° 705

FRACCIONAMIENTO

FRACCIONAMIENTO

FRACCIONAMIENTO

FRACCIONAMIENTO

FRACCIONAMIENTO

FRACCIONAMIENTO

CASO PRÁCTICO – RENTAS DE

TRABAJO 2017

CASO PRÁCTICO – DETERMINACIÓN

DEL IMPUESTO A LAS RENTAS DE

TRABAJO 2017DETERMINACIÓN ANUAL DEL

IMPUESTO A LA RENTA

Por el ejercicio gravable 2017 el señor Juan Sotomayor Rodríguez, asesor legal (abogado)

identificado con RUC Nº 10257936985, ha percibido ingresos de manera dependiente e

independiente de su profesión de acuerdo a lo siguiente:

Dependiente:

• S/ 18,543 de remuneración mensual más dos gratificaciones adicionales por julio y diciembre.

• Un monto equivalente a una remuneración bruta como parte de su Compensación por Tiempo de

Servicios (CTS).

• Una gratificación extraordinaria por cumplimiento de metas en diciembre por un monto equivalente a S/

4,500.

• En octubre decidió vender parte de sus vacaciones por lo que percibió de la empresa por dicho

concepto S/5,700.

• La empresa le encargó analizar las posibles contingencias tributarias de su sucursal situada en

Argentina, requiriéndole por dicho servicio la emisión de un recibo por honorarios por S/ 5,912. Al

respecto cabe mencionar que dicho servicio al ser efectuado para la misma empresa con la cual

mantiene simultáneamente una relación laboral de dependencia, se considera como renta de quinta

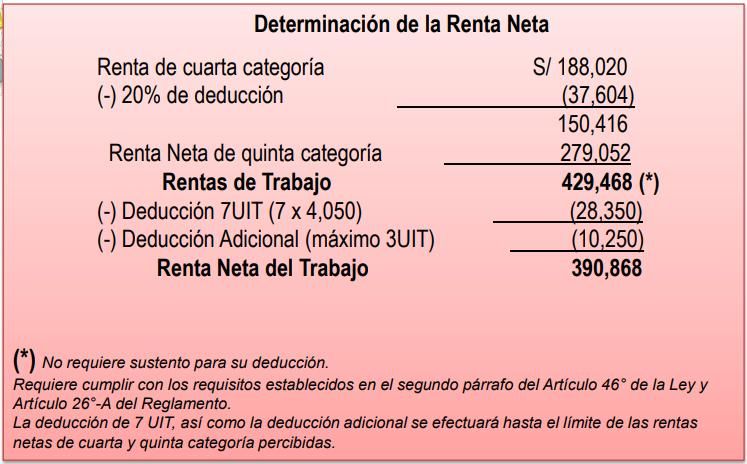

categoría, conforme a lo establecido en el inciso f) del artículo 34° de la Ley.RENTA BRUTA DE QUINTA CATEGORÍA

DETERMINACIÓN ANUAL DEL

IMPUESTO A LA RENTA

• De otro lado el señor Sotomayor obtuvo ingresos el 12 de octubre de 2017,

dado que realizó una exposición relativa a la última reforma tributaria

realizada en el Perú, en un evento realizado en España para un grupo de

inversionistas que quieren invertir en el Perú, siendo su participación

remunerada con US$ 2,600, monto que los percibió en efectivo.

• Respecto de las rentas obtenidas en el extranjero, se le ha retenido por su

participación como expositor en el evento realizado en España US$ 460.

• Además ha obtenido durante el año, ingresos por su profesión de Abogado,

en los cuales se le ha retenido y también ha realizado pagos a cuenta.SERVICIOS MÉDICOS Y

ODONTOLÓGICOS

• También el Sr. Sotomayor incurrió en diversos gastos como:

1. Recibo por Honorarios Electrónico.

2. Boleta de Venta Electrónica.

3. Los gastos por servicios médicos y odontológicos son deducibles siempre que califiquen como

renta de cuarta categoría, en este caso califica como renta empresarial por lo que se emitió una BVE,

lo cual no es deducible.(Inciso c) del Artículo 46° de la Ley)ARRENDAMIENTO Y

SUBARRENDAMIENTO

1. Formulario N° 1683 – Renta de primera categoría, el cuál es entregado por el arrendador al

inquilino cada vez que el primero paga el impuesto a la renta de primera categoría.INTERESES POR CRÉDITO HIPOTECARIO

PARA PRIMERA VIVIENDA

• Intereses por Crédito Hipotecario para primera vivienda: A partir del mes de octubre del 2017

el Sr. Juan Sotomayor y su esposa dejaron de alquilar el departamento para mudarse a la primera

vivienda adquirida mediante crédito hipotecario, a continuación el detalle:

1. Documento Autorizado a que se refiere el literal b) del inciso 6.1 del numeral 6 del Artículo 4° del Reglamento de

Comprobantes de pago.

2. El interés moratorio puede ser producto de un pago fuera del plazo de la cuota del crédito hipotecario, este tipo

de interés no es deducible como gasto.

3. Fue pagado el 02.01.2018 por lo que no será considerado como gasto del ejercicio 2017.PAGOS DE ESSALUD A TRABAJADORA DEL

HOGAR

• El Sr. Juan y su esposa decidieron contratar a una persona en el mes de junio para que se

encargue de las labores diarias en el hogar (tales como limpiar, cocinar, cuidar a sus hijos, etc.)

consignándole una remuneración mensual de S/ 1,000 soles, por ello la registraron como

trabajadora del hogar en SUNAT a efectos de pagar mensualmente a través del Formulario N°

1676 – “Trabajadores del Hogar” el importe de S/ 90 soles por concepto de ESSALUD.ATRIBUCIÓN DE GASTOS • Todos los documentos que sustentan los gastos están a nombre del Sr. Juan Sotomayor, sin embargo su esposa también genera rentas de trabajo, para lo cual desean atribuir en un 50% a los gastos de Arrendamiento y/o subarrendamiento, así como de Intereses por Créditos Hipotecarios de primera vivienda. • Esto de acuerdo a lo indicado en el Inciso d) del Artículo 26°-A del Reglamento, para esto el Sr. Sotomayor ingresó a la “Plataforma de deducción de gastos personas naturales” identificándose con su Código de Usuario y Clave SOL.

DETERMINACIÓN DE DEDUCCIÓN

ADICIONAL

1. El otro 50% será deducido por la esposa del Sr. Sotomayor cuando determine su impuesto a la Renta Anual 2017DETERMINACIÓN ANUAL DEL IMPUESTO A LA RENTA

DETERMINACIÓN ANUAL DEL IMPUESTO A LA RENTA

DONACIONES

• Finalmente, en el ejercicio 2017 efectúo donaciones al Hogar Clínica “San Juan de Dios” por un

monto de S/ 12,000, y a la Asociación sin fines de lucro denominado “Club Los Solidarios” por un

monto de S/ 7,200, la cual tiene como objeto social la protección vecinal.

La donación a la ASFL “Club Los Solidarios”, no es concepto deducible al tener la misma un fin gremial y no calificar

como entidad perceptora de donaciones (inciso x) del artículo 49° de la LIR.RENTA IMPONIBLE DE TRABAJO Y FUENTE

EXTRANJERACÁLCULO DEL IMPUESTO Renta Neta del Trabajo más Renta de Fuente Extranjera: 387,344

TASA MEDIA APLICABLE AL IMPUESTO A LA RENTA ABONADO EN EL EXTERIOR

LIQUIDACIÓN ANUAL RENTA DE TRABAJO Y

FUENTE EXTRANJERARENTAS DE TRABAJO: GASTOS DEDUCIBLES 3 UIT

BASE LEGAL ➢ Decreto Legislativo N° 1258. ➢ Decreto Supremo N° 399-2016-EF, Establecen las profesiones, artes, ciencias, oficios y/o actividades que darán derecho a la deducción a que se refiere el inciso d) del artículo 46 de la ley del impuesto a la Renta. ➢ Decreto Supremo N° 033-2017-EF (modifica el Reglamento de la Ley del Impuesto a la Renta cuyo Texto Único Ordenado ha sido aprobado mediante el Decreto Supremo N° 122-94-EF y normas modificatorias. ➢ Resolución de Superintendencia N° 123-2017/SUNAT, Regulan los comprobantes de pago que permiten deducir gastos personales en el Impuesto a la Renta por arrendamiento y/o subarrendamiento de inmuebles y por servicios generadores de Renta de Cuarta Categoría.

Gastos deducibles para personas naturales 2017 Lo que todo trabajador debe saber sobre los gastos que podrá deducir durante desde 2017.

Esquema de determinación del Impuesto a la

Renta de Trabajo hasta 2016

Descripción

Renta Bruta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio)

(-) Deducción (20% del Renta Bruta obtenida - Máximo S/ 97,200.00

(=) Renta Neta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio)

(+) Otras Rentas de Cuarta Categoría

(=) Total Rentas de Cuarta Categoría

Total Rentas de Quinta Categoría

Total Rentas de Cuarta y Quinta Categoría

(-) Deducción de 7 UIT (Hasta el límite del total renta de cuarta categoría)

(-) Deducción por ITF

(-) Deducción por Donaciones

(=) Total Renta Imponible de Trabajo

TASAS DEL IMPUESTO

Hasta 5 UIT 8%

Por el exceso de 5 UIT y hasta 20 UIT 14%

Por el exceso de 20 UIT y hasta 35 UIT 17%

Por el exceso de 35 UIT y hasta 45 UIT 20%

Por el exceso de 45 UIT 30%

Impuesto a la renta

(-) Pagos a cuenta y/o saldo a favor de periodos anteriores

(-) Retenciones de 5ta categoría

Impuesto a pagar / Saldo a favorNuevo monto máximo a deducir

Novedad 2017 Rentas de trabajo

Antes del

Decreto Legislativo

1258

• 7 UIT + 3 UIT adicionales

Deducción Renta Anual: (S/.12,150).

7 UIT

Monto máximo

10 UIT (S/.40,500)Esquema de determinación del Impuesto a la

Renta de Trabajo a partir del 2017

Descripción

Renta Bruta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio)

(-) Deducción (20% del Renta Bruta obtenida - Máximo S/ 97,200.00

(=) Renta Neta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio)

(+) Otras Rentas de Cuarta Categoría

(=) Total Rentas de Cuarta Categoría

Total Rentas de Quinta Categoría

Total Rentas de Cuarta y Quinta Categoría

(-) Deducción de 7 UIT (Hasta el límite del total renta de cuarta categoría)

(-) Deducción de hasta 3 UIT sustentadas

(-) Deducción por ITF

(-) Deducción por Donaciones

(=) Total Renta Imponible de Trabajo

TASAS DEL IMPUESTO

Hasta 5 UIT 8%

Por el exceso de 5 UIT y hasta 20 UIT 14%

Por el exceso de 20 UIT y hasta 35 UIT 17%

Por el exceso de 35 UIT y hasta 45 UIT 20%

Por el exceso de 45 UIT 30%

Impuesto a la renta

(-) Pagos a cuenta y/o saldo a favor de periodos anteriores

(-) Retenciones de 5ta categoría

Impuesto a pagar / Saldo a favorNuevos gastos deducibles para personas

naturales

Arrendamiento/ subarrendamiento de

inmuebles

Intereses de Créditos Hipotecarios

primera vivienda

Gastos Deducibles Honorarios profesionales de médicos y

(3 UIT) odontólogos

Servicios prestados – Rentas de cuarta

categoría

Aportes ESSALUD Trabajadores del

HogarGastos por arrendamiento y/o subarrendamiento de

inmuebles

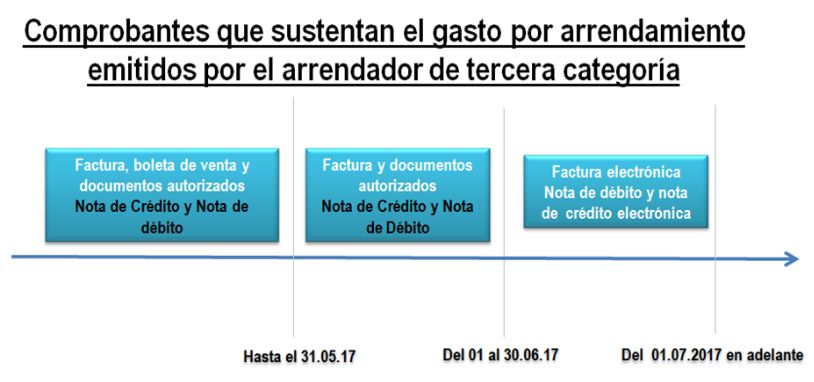

Condiciones ¿Cómo sustento?

• Inmueble ubicado en Perú, no • Si el arrendador es PPNN: Voucher

destinado exclusivamente a del impuesto pagado por alquiler

actividades de tercera cat. (Form.1683) .

• Sólo será deducible: 30% de la • Si el arrendador es PPJJ: C/P

renta convenida (incluido el IGV de físicos o electrónicos. A partir del 01

corresponder). de julio solo Factura Electrónica.

Deducción anual:

S/.300 X 12

Deducir S/. 3 600

S/. 1 000 X 30%

Deducir: S/. 300

Renta convenida: S/. 1 000Gastos por arrendamiento y/o subarrendamiento de inmuebles

Gastos por arrendamiento y/o subarrendamiento de inmuebles

Intereses de créditos hipotecarios para

primera vivienda

• Sólo para adquisición o construcción de

primera vivienda inscrita en RRPP.

• Sólo 1 crédito.

Condiciones • Deduce: 100% de intereses

compensatorios.

• No incluye intereses moratorios.

¿Cómo • Documento autorizado que emiten las

sustento? entidades financieras.

100% de intereses ( S/.600) x 12 meses = S/.7 200Gastos por atención de salud (médicos y odontólogos)

Gastos deducibles

• Atención de salud del titular.

• Atención de sus hijos < edad.

• Atención de sus hijos > edad con discapacidad insc.

CONADIS.

• Cónyuge o concubino(a) insc. Reg. Personas SUNARP.

Condiciones

• Servicio prestado en Perú.

• Médicos y odontólogos que realicen su trabajo de forma

independiente y emita Recibos por Honorarios Electrónicos.

• Podrá sustentar el 30% de los gastos médicos.

• Deberá indicar que el gasto será para la deducción

adicional de Persona Natural

Sustento

• Recibos por honorarios electrónicos (de uso obligatorio a

partir del 01.04.2017)Nuevas profesiones que dan derecho a deducción

Se incluyen 13 profesiones :

Analista de

Abogado sistemas y Arquitecto Enfermera

computadoras

Fotógrafo y

Entrenador operador de Intérprete y

deportivo Ingeniero

cámara, cine y traductor

tv

Condiciones y sustento:

Tecnólogo

Los mismos que los

Nutricionista Obstetriz Psicólogo señalados para médicos y

médico

odontólogos, excepto que

el gasto deducible será

Veterinario exclusivamente para el

titular.Nuevas profesiones que dan derecho a deducción

Gastos por aportación ESSALUD – Trabajadores del

Hogar

Condiciones:

• El contribuyente debe encontrarse inscrito como empleador en SUNAT

(Registro de Empleadores de Trabajadores del Hogar, Trabajadores del Hogar

y sus Derechohabientes)

• Se deduce el 100% de la aportación.

Sustento: Formulario 1676.

Remuneración Aporte empleador Se podrá deducir

trabajador del ESSALUD (9%) en la Renta Anual:

hogar

S/. 77 77x 12 = S/. 924

S/. 850A tener en cuenta

1. El trabajador debe exigir el comprobante de pago, según el tipo de gasto que

desee sustentar. Ejemplos: F. 1683, C/P electrónicos.

2. El trabajador deberá utilizar en todos los casos medios de pago para

cancelar los gastos deducibles, tales como:

Transferencias bancarias.

Depósitos en cuenta.

Tarjetas de crédito y débito.

Bancarización sin importar el monto, salvo que el pago se realice

en distrito sin agencia bancaria o pagos por consignación judicial.

3. Serán deducibles los gastos cancelados en el año.

4. Los gastos pueden otorgar una deducción adicional máxima de 3UIT por año.Importante

1. En caso tus gastos deducibles sean sobre intereses de crédito

hipotecario o arrendamiento, ten en cuenta que podrás atribuir el 50%

de estos gastos a tu cónyuge o concubino (a).

2. En caso tus gastos deducibles sean sobre intereses de crédito

hipotecario podrán atribuir el % que corresponda a los copropietarios.

3. No te olvides de indicar al emisor del RHE o FE que el gasto será

para la deducción adicional de PN.

4. Si eres un trabajador dependiente que recibe sólo remuneración en

planilla no necesitas sacar RUC.

EMPLEADOR

No existe variación en el cálculo: Para el cálculo de la retención de rentas

de quinta categoría, los empleadores considerarán únicamente la

deducción del monto fijo de 7UIT.Casos Práctico

Juan trabajador en planilla. Recibe S/. 5,000 mensuales. Su empleador le retuvo 5ta cat. por S/. 4,616

y cuenta con los siguientes gastos deducibles:

- Alquiler de inmueble por S/. 1,000 mensuales.

- Pago de S/. 77 mensuales de Essalud de su trabajador del hogar.

- Asesoría de abogado por S/. 2,000.

- Crédito hipotecario para la adquisición de primera vivienda. Intereses pagados al año por S/.

8,000.

Cálculo de la deducción:

- Alquiler: 1,000 x 12 = 12,000 x 30% = 3,600

- Essalud: 77 x 12 = 924

- Asesoría abogado: 2,000 x 30% = 600

- Intereses hipotecarios : 8,000

Total de gastos 13,124

Monto máximo a deducir 12,150Calculo de la devolución – Juan

Ingreso mensual S/. 5.000

Descripción Deducción de 7 UIT Deducción de 10 UIT

S/. S/.

Renta Bruta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio) - -

(-) Deducción (20% del Renta Bruta obtenida - Máximo S/ 97,200.00 - -

(=) Renta Neta obtenida por el ejercicio individual (Profesión, arte, ciencia u oficio) - -

(+) Otras Rentas de Cuarta Categoría

(=) Total Rentas de Cuarta Categoría - -

Total Rentas de Quinta Categoría 70,000 70,000

Total Rentas de Cuarta y Quinta Categoría 70,000 70,000

(-) Deducción de 7 UIT (Hasta el límite del total renta de cuarta categoría) 28,350 28,350

(-) Deducción de hasta 3 UIT sustentadas No aplica 12,150

(-) Deducción por Impuesto a las Transacciones Financieras - ITF - -

(-) Deducción por Donaciones - -

(=) Total Renta Imponible de Trabajo 41,650 29,500

TASA DEL IMPUESTO Tasa Tramos Impuesto Tramos Impuesto

Hasta 5 UIT ó S/. 20,250.00 8% 20,250 1,620 20,250 1,620

Por el exceso de 5 UIT ó S/. 20,250 y hasta 20 UIT ó S/. 81,000 14% 21,400 2,996 9,250 1,295

Por el exceso de 20 UIT ó S/. 81,000 y hasta 35 UIT ó S/. 141,750 17% - - - -

Por el exceso de 35 UIT ó S/. 141,750 y hasta 45 UIT ó S/. 182,250 20% - - - -

Por el exceso de 45 UIT ó S/. 182,250 30% - - - -

Impuesto a la renta 4,616 2,915

Pagos a cuenta y/o saldo a favor de periodos anteriores - -

(-) Retenciones de 5ta categoría -4,616 -4,616

Impuesto a pagar / Saldo a favor - -1,701Muchas gracias

También puede leer