LEY DE FINANCIAMIENTO - LEY 1943 DE 2018 10 cambios con impacto en - Economía Aplicada

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

LEY DE FINANCIAMIENTO

LEY 1943 DE 2018

10 cambios con impacto en

la dinámica empresarial

1. Impuesto al valor agregado -IVA-

2. Impuesto al consumo

3. Impuesto a la renta

10 CAMBIOS

CON IMPACTO 4. Impuesto simple

EN LA 5. Impuesto a la renta otras disposiciones

DINÁMICA 6. Nuevas exenciones del impuesto a la

EMPRESARIAL renta

7. Retención en la fuente

8. Impuesto al patrimonio

9. Impuesto a los dividendos

10. Factura electrónica

1. IMPUESTO AL VALOR AGREGADO

– IVA – BIENES EXCLUIDOS

La tarifa general del impuesto es de 19%, manteniendo las

diversas tarifas que se encontraban vigentes antes de la

reforma.

En cuanto a los bienes excluidos, se elimina este beneficio

para los tratamientos de belleza, las cirugías estéticas

diferentes de aquellas reparadoras o funcionales de

conformidad con las definiciones del Ministerio de salud. El

resto de los servicios médicos ontológicos hospitalarios clínicos

o de laboratorio para la salud humana son excluidos de IVA.

Es importante recordar que los bienes excluidos no causan ni

declaran IVA por lo que al no ser responsables del IVA no

pueden solicitar descuento.1. IMPUESTO AL VALOR AGREGADO

– IVA – BIENES EXENTOS

En cuanto a los bienes exentos de IVA se aprobó que en esta

categoría estarán los biocombustibles, los vehículos y

camiones nuevos comprados por propietarios que los

entreguen para chatarrización hasta de dos (2) vehículos.

También los servicios hoteleros que se presten en la zona del

régimen aduanero de Urabá, Tumaco, Guapi, Puerto

Carreño, Puerto Inírida, La Primavera, Cumaribo, Maicao,

Uribia y Manaure.

A diferencia de los bienes excluidos, los exentos son los

que generan eventualmente un saldo a favor que pueden

descontar y por lo tanto son susceptibles de devolución de

IVA (por ejemplo, los insumos que una fábrica consume y por

los cuales paga IVA).1. IMPUESTO AL VALOR AGREGADO – IVA – COMERCIO ELECTRÓNICO Comercio electrónico (e-comerce). Serán nuevos agentes de retención de IVA los servicios prestados a través de plataformas digitales, suministro de derecho de uso explotación de intangibles otros servicios electrónicos o digitales con destino a usuarios ubicados en Colombia. Los responsables del impuesto sobre las ventas cuando adquieren bienes culturales muebles servicios gravados de personas que se encuentren bajo el régimen simple tributación. La norma establece también un listado de prestadores desde el exterior a los que se les practicará la retención por IVA.

1. IMPUESTO AL VALOR AGREGADO

– IVA – RESPONSABLES DE IVA

El título 17 de la reforma elimina todas las referencias del régimen simplificado

del impuesto sobre las ventas y del impuesto nacional al consumo. Las normas que

se refieren al régimen común o el régimen simplificado se entenderán referidas al

régimen de responsabilidad del impuesto sobre las ventas y se crea la categoría

de responsable o no responsable del IVA de acuerdo con el bien, el servicio o el

nivel de los ingresos.

Deben registrarse como responsables de IVA quienes realicen actividades

gravadas con este impuesto y cuentan o van a realizar contratos con ingresos por

venta superiores a 120.000.000 de pesos (3500 UVT). La Administración

Tributaria podrá reclasificarlo si se encuentra que en el mismo establecimiento se

generan ventas que pasan el valor de los 3.500 UVT o que se cambia de

establecimiento, pero en la práctica sigue siendo el mismo negocio y las ventas

superan los 3.500 UVT. La reclasificación entra en vigencia a partir del periodo

siguiente al que cumple los requisitos como responsable de IVA por producto,

servicio o nivel de ventas y la Administración Tributaria informará a la empresa

cuando sea reclasificada.1. IMPUESTO AL VALOR AGREGADO

– IVA –

DESCUENTO POR INVERSIÓN EN ACTIVOS

PRODUCTIVOS

Descuento de IVA del impuesto a la renta por la

inversión en activos productivos. Los responsables

de IVA podrán descontar del impuesto sobre la

renta el IVA pagado por la adquisición, construcción,

formación e importación de activos fijos reales

productivos, incluyendo el asociado a los servicios

necesarios para ponerlos en condiciones de

utilización, exención que también procede si han sido

adquiridos por leasing o arrendamiento financiero.2. IMPUESTO AL CONSUMO Restaurantes y bares quedan sujetos al impuesto al consumo del 8% excepto las franquicias que son responsables de IVA. Los sujetos al impuesto al consumo no facturan, declaran o retienen IVA, pero tampoco pueden descontar el impuesto pagado por sus materias primas. Si las ventas del restaurante son menores a 120 millones de pesos anuales (3.500 UVT) no son responsables del impuesto al consumo ni de IVA. Las ventas de viviendas con valor superior a 26.800 UVT (919 millones de pesos) causan impuesto al consumo del 2% excepto los predios rurales destinados a actividades agropecuarias y los equipamentos de interés público social.

Para el 2019 la tarifa general del impuesto

a la renta será del 33%, con una reducción

de un punto adicional cada año para regir, a

partir de 2022 una tarifa del 30%.

3.

IMPUESTO

A LA

RENTA: Los servicios prestados en nuevos hoteles, la

construcción de parques temáticos y ecoparques

estarán gravados con una tarifa del 9%.

TARIFA Las entidades financieras deberán liquidar 4 puntos

adicionales al impuesto de renta en 2019, cifra que se

EMPRESAS irá disminuyendo en un punto cada año hasta 2021,

año en el que el total del impuesto a la renta pagado

será del 34%.

Los fondos de empleados y las asociaciones gremiales

ya no son contribuyentes de impuesto sobre la renta

cuando realicen actividades industriales, comerciales y

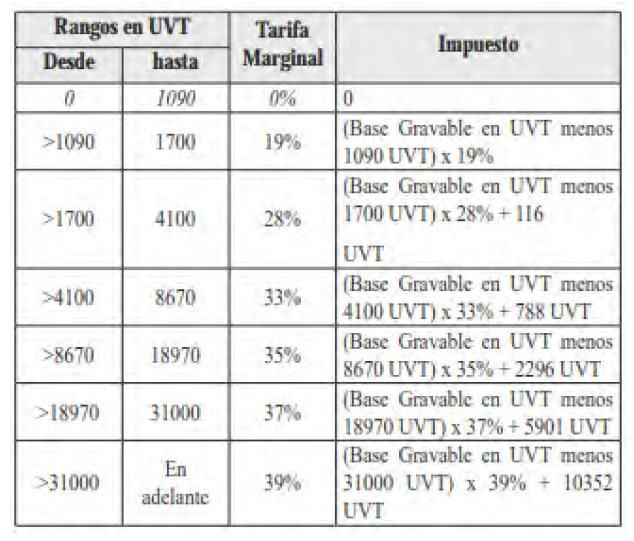

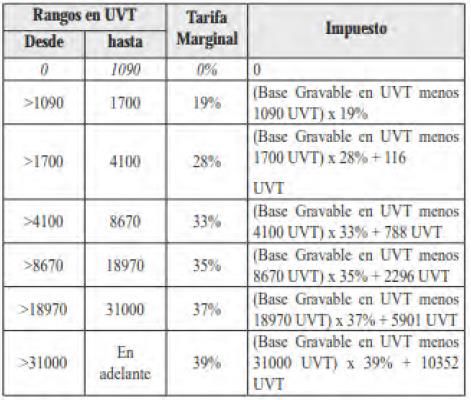

financieras distintas de la inversión de su patrimonio.3. IMPUESTO A LA Tarifas de renta por rangos de ingreso RENTA : PERSONAS NATURALES El impuesto a la renta para personas naturales quedó establecido para ingresos mensuales superiores a los 4,9 millones de pesos, con una tarifa que inicia desde el 19% y que va hasta el 39% para los ingresos mensuales superiores a los 228,6 millones de pesos mensuales.

3. IMPUESTO A LA RENTA : ESTRUCTURA CEDULAR Para la determinación del impuesto a la renta se eliminan las clasificaciones de empleado-cuenta propia y las definiciones del IMAN y el IMAS. Se establecen en cambio tres tipos de “cédulas” que agrupan los ingresos de los contribuyentes y que permiten calcular la renta líquida gravable: 1. Cédula general: rentas del trabajo, rentas del capital y rentas no laborales 2. Rentas de pensiones 3. Dividendos y participaciones Estas clasificaciones permiten establecer la renta líquida gravable, obteniéndola de la suma de las rentas del trabajo, del capital no laborales y de pensiones.

4. IMPUESTO SIMPLE

1 2 3 4 5

Este impuesto Se declara Este impuesto será Inscribirse en el

sustituye al impuesto anualmente y tiene recaudado a partir de simple es de carácter Los contribuyentes que son

a la renta y está un anticipo bimestral. 2020 por las voluntario y tiene empleadores y generan más

dirigido a empresas administraciones como ventaja que del de tres empleos además del

pequeñas que municipales y valor del impuesto propietario y hacen el

reportan ingresos distritales. pueden descontarse traspaso al sistema simple

anuales menores a los aportes que a están exonerados de aportes

los 80 mil UVT (2.700 pensión se hayan parafiscales para los

millones de pesos realizado como empleados que devengan

anuales). empleador. menos de 10 salarios

mínimos.El hecho generador del impuesto es todo ingreso susceptible de

producir un aumento en el patrimonio, con una base gravable

que son los ingresos brutos percibidos durante el período.

Actividades cubiertas por el impuesto simple

Tarifa del impuesto simple (% de ingresos) según actividad de las pequeñas empresas

Tiendas pequeñas, Actividades comerciales al por mayor Servicios profesionales , de Expendio de comidas y

Rangos UVT para minimercados, y detal, servicios técnicos y consultoría, y científicos en los que bebidas y actividades de

Valor en pesos micromercados y mecánicos, en los que predomina el predomien el factor intelecutal transporte.

los ingresos brutos

aproximado

4. IMPUESTO anuales peluquerías. factor material sobre intelectual. sobre el material

SIMPLE -

6.000

6.000 205.620.000

15.000 514.050.000

2,0

2,8

1,8

2,2

4,9

5,3

3,4

3,8

15.000 30.000 1.028.100.000 8,1 3,9 7,0 5,5

30.000 80.000 2.741.600.000 11,6 5,4 8,5 7,0

Los impuestos que integra son los de renta, impuesto al

consumo, Iva en el caso de mini-mercados, micro-mercados

y peluquerías y el impuesto de industria y comercio y las

tarifas varían según el tipo de actividad y el rango de las

ventas en UVT.1. Las cotizaciones a fondos de

pensiones voluntarios son ingresos no

constitutivos de renta ni ganancia ocasional

en un porcentaje que no exceda el 25% del

ingreso laboral o tributario anual hasta

2500 UVT. Pero si las personas retiran estos

fondos para otros usos se constituyen renta

líquida gravable y la sociedad

administradora debe hacer la retención en

5. IMPUESTO A la fuente del 35% al momento del retiro de

los recursos.

LA RENTA: 2. Las personas naturales que prestan

servicios y contratan por menos de 90

días a menos de dos trabajadores pueden

OTRAS descontar el 25% del valor total de los

pagos laborales en un monto que no

puede superar los 8.3 millones de pesos.

DISPOSICIONES

3. Las rentas del capital y del trabajo

tendrán una tarifa de retención del 20%.

Estas son las asociadas a intereses,

comisiones, honorarios, regalías,

arrendamientos, explotación de propiedad

industrial, o del know how, prestación de

servicios, regalías, y explotación de

software.6. IMPUESTO A LA RENTA: NUEVAS EXENCIONES

Una de las novedades de la reforma está centrada en

las inversiones que promueven la inversión y la

productividad de actividades con potencial de

crecimiento.

En particular se destacan seis grandes sectores de

beneficiados con la exención de impuesto a la renta:

6. EXENCIONES 1. Empresas de economía naranja

IMPUESTO A LA

2. Incentivos al desarrollo y

RENTA productividad del campo

3. Megainversiones

4. Energías renovables

5. Forestales

6. Vivienda de interés social6. EXENCIONES Para esta exención se definen dos grupos

de sectores:

IMPUESTO A LA RENTA

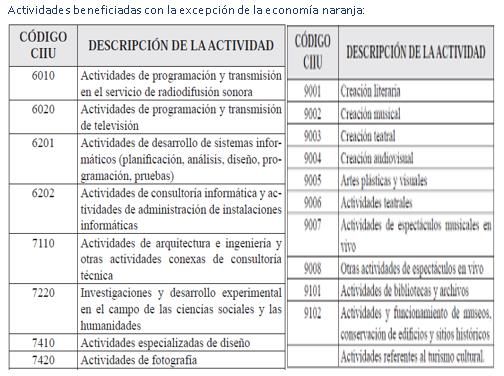

El primero son las empresas de valor

ECONOMÍA NARANJA agregado tecnológico están las actividades

informáticas (Desarrollo y edición de

programas y sistemas informáticos), las

actividades de consultoría informática y

exentas del impuesto a la

Están administración de instalaciones informáticas,

los servicios de arquitectura e ingeniería y

renta por 7 años las nuevas del sector de investigaciones y desarrollo

industrias de valor agregado tecnológico y experimental en el campo de las ciencias

actividades creativas que sean creadas sociales y las humanidades.

antes de 2022. El segundo grupo lo componen las

actividades creativas, en las que están las

La inversión mínima requerida es de 4.400 de edición de libros, grabación de sonido y

UVT (151 millones de pesos) en un plazo edición musical, creación musical, creación

audiovisual, literaria, teatral, plásticas y

máximo de 3 años y deben generar al visuales, teatrales. Actividades de fotografía,

menos 3 empleos distintos del radiodifusión sonora, programación de

administrador. Pueden acceder a este televisión, producción, postproducción,

distribución y exhibición de películas

beneficio los usuarios de las zonas francas.

cinematográficas, los espectáculos en vivo,

actividades de bibliotecas y archivos,

funcionamiento de museos, conservación de

edificios y sitios históricos, las referentes al

turismo cultural y la fabricación de joyería.6. EXENCIONES IMPUESTO A LA RENTA

ECONOMÍA NARANJA-CÓDIGO CIIU DE LAS ACTIVIDADES

BENEFICIADASSe modifica el artículo 235-2 del estatuto tributario en

las rentas exentas:

A partir del 1° de enero de 2019, sin perjuicio de las

rentas exentas de las personas naturales del artículo

206 del Estatuto Tributario y de las reconocidas en los

convenios internacionales ratificados por Colombia, se

considerarán como rentas exentas las provenientes

6. EXENCIONES de inversiones que incrementen la productividad en

IMPUESTO A LA RENTA el sector agropecuario por un término de diez (10)

años.

Para acceder a este beneficio deberán ser constituidas

antes del 2021 y residir en las regiones de desarrollo

de los proyectos, con al menos 10 empleados y una

inversión mínima de 857 millones de pesos (25 mil UVT)

en un plazo máximo de 6 años gravables

INCENTIVO PARA EL

DESARROLLO DEL Aplica exclusivamente a los contribuyentes que tengan

ingresos brutos anuales inferiores a ochenta mil (80.000)

CAMPO COLOMBIANO. UVT (2700 millones de pesos) y se encuentren inscritos

en el Registro Único Tributario como contribuyentes del

régimen general del impuesto sobre la renta.

Se aplicará incluso, en el esquema empresarial, de

inversión o de negocios, se vincule a entidades de

economía solidaria cuyas actividades u objetivos tengan

relación con el sector agropecuario, a las asociaciones

de campesinos, o grupos individuales de estos.Otro de los aspectos de la reforma

4. EXENCIONES de interés para el sector es la

IMPUESTO A LA RENTA reducción del reconocimiento fiscal

de pagos en efectivo por parte de

la DIAN para el sector

agropecuario, a fin de promover el

DESARROLLO DEL CAMPO proceso de bancarización de los

productores. El porcentaje de

RECONOCIMIENTO reconocimiento se reduce del 90%

FISCAL. al 70% entre 2019 y 2022.Para inversiones en activos productivos

superiores a 30 millones de UVT (un billón

de pesos), que generen al menos 250

nuevos empleos directos en el territorio

nacional y se realicen en un período máximo

de 5 años tendrán impuesto sobre la renta

del 27%.

6. EXENCIONES Podrán depreciar sus activos a 2 años, no

estarán sujetos al sistema de renta

IMPUESTO A LA RENTA presuntiva y las utilidades no estarán

sometidas a impuesto a los dividendos ni al

impuesto al patrimonio, una exención que

rige para las inversiones que se realicen

MEGAINVERSIONES hasta 2024.

Los beneficios para estas inversiones regirán

por un término de 20 años.

Otras de las actividades que se favorecen

de esta medida son el transporte fluvial por

un término de 15 años, el incentivo a las

creaciones literarias.La venta de energías renovables como

6. EXENCIONES eólica, la generada a partir de biomasa,

IMPUESTO A LA RENTA residuos agrícolas, geotérmica o de los

mares, estará exenta de impuesto a la renta

por un término de 15 años a partir de

2017, una vez cumplidos los requisitos

exigidos en la ley, como la obtención de

certificados de emisión de dióxido de

carbono, certificados que son vendidos y de

ENERGÍAS cuyos ingresos deberá invertirse al menos el

50% en programas de beneficio social.

RENOVABLES.Aprovechamiento de nuevas plantaciones

forestales como guadua, caucho y marañón.

También las inversiones en nuevos aserríos y

6. EXENCIONES plantas de procesamiento directamente

IMPUESTO A LA RENTA vinculadas al aprovechamiento de estos

productos.

También cubre a las plantaciones de árboles

maderables existentes y en producción de

FORESTALES frutos debidamente registradas, en este

ultimo caso la exención queda sujeta a la

renovación técnica de los cultivos. Estas

exenciones estarán vigentes hasta el año

2026.6.

EXENCIONES

IMPUESTO A

LA RENTA

Estarán también exentas También están

de impuesto a la renta la exentos los

utilidad en la rendimientos

enagenación de predios financieros de

VIVIENDA DE destinados a vivienda

VIS y renovación urbana,

créditos

asignados a

INTERÉS así como en la primera

enagenación de las

viviendas

vis/prioritarias

SOCIAL vis/prioritarias ya

construidas.

por un término de

cinco años.La retención en la fuente para

pagos laborales, pensiones y

riesgos laborales quedó a partir de

ingresos superiores a los 2,98

millones de pesos, un porcentaje

que varía de acuerdo al nivel de

ingreso desde el 19% al 39%.

7. RETENCIÓN

EN LA FUENTEEl impuesto al patrimonio regirá para los años 2019-

2021, siendo sujetos las personas naturales nacionales y

extranjeras que tengan posean patrimonio directa o

indirectamente a través de establecimientos permanentes

en el país, así como las entidades extranjeras que no sean

declarantes del impuesto a la renta. Las exclusiones son

las acciones, cuentas por cobrar, inversiones de portafolio

y contratos de arrendamiento financiero.

La tarifa del impuesto al patrimonio es del 1% por cada

año y se genera para bienes por valor superior a 5 mil

8. IMPUESTO AL millones de pesos considerando para este cálculo el

patrimonio líquido (patrimonio bruto menos las deudas a

PATRIMONIO cargo del contribuyente).

Se excluye el valor patrimonial de la casa donde habita el

contribuyente menor a 13500 UVT (463 millones) para el

cálculo del impuesto al patrimonio. También está excluido

el 50% de los activos declarados en 2019 por el proceso

de normalización tributaria y que hayan sido repatriados

al país de forma permanente.

Se crea un impuesto de normalización tributaria del 13%

para activos no declarados o pasivos inexistentes,

calculado a partir del costo fiscal histórico de estos bienes

o montos.Los dividendos o participaciones pagados a sociedades

provenientes de distribución de utilidades no gravadas

tendrán un impuesto de 7.5% a título de rete fuente

sobre la renta. Para los dividendos y participaciones

gravadas rige lo establecido en el articulo 241 del

estatuto.

Para las personas naturales en dividendos y participaciones

(esta no admite costos ni deducciones y se establece un

impuesto como ganancia ocasional del 15% a los

9. IMPUESTO A dividendos para ingresos anuales superiores a los 10,3

millones de pesos, impuesto que será retenido en la fuente

LOS DIVIDENDOS en el momento del pago de los dividendos).

Otros

Los fondos de capital de riesgo y de inversión colectiva no

son contribuyentes de renta pero solo podrán diferir la

entrega de las rentas hasta máximo la fecha de

distribución de utilidades. Rige sólo para los que sean

creados desde 2019. Se hará retención en la fuente a los

ingresos que se distribuyan entre los suscriptores del fondo

al momento del pago.La reforma continuó precisando diversos

aspectos asociados a la factura electrónica:

Todas las facturas electrónicas deberán ser

validadas por la DIAN o un proveedor autorizado.

Sí hay fallas tecnológicas cuando se puede

facturar con carácter provisional y cuándo las

fallas técnicas se corrijan el obligado a facturar

deberá enviar la factura a la DIAN en un plazo de

48 horas.

10. FACTURA A partir de 2020 se requiere la factura

electrónica para la procedencia de impuestos

ELECTRÓNICA descontables, costos o gastos deducibles. El

porcentaje máximo que puede soportarse sin

factura electrónica es del 30% en 2020, El 20%

en 2021 y el 10% en 2022.

La dirección de la DIAN establecerá al calendario

y los sujetos obligados a facturar que deben

iniciar la implementación de la factura electrónica

durante 2019 así como los requisitos técnicos para

procedimientos cómo venta de bienes y servicios,

pago de nómina, importaciones y exportaciones,

pagos al exterior y operaciones de factoring.También puede leer