E-mail: Quantum Escuela de Negocios

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

E-mail: jpicon@piconasociados.com

Quantum Consultores

Quantum Consultores

Quantum Consultores

Quantum Escuela de Negocios

Quantum Escuela de Negocios

Quantum Escuela de Negocios

LO QUE VENÍA ANTES DE LAS

ELECCIONES

COYUNTURA TRIBUTARIA contracción de 17,4% –equivalente a S/17.634 millones

COYUNTURA TRIBUTARIA

FISCALIZACIONES ELECTRÓNICAS

Cuando el contribuyente haya determinado de manera incorrecta sus obligaciones tributarias.

Procedimiento para la Fiscalización Parcial Electrónica

La SUNAT notifica al contribuyente mediante una liquidación preliminar

1. del tributo a regularizar, con el detalle de los reparos detectados.

El contribuyente tiene un plazo de 10 días hábiles para subsanar los reparos notificados o

2. sustentar sus descargos, adjuntando de ser el caso la documentación correspondiente.

La SUNAT tendrá 20 días hábiles, para notificar la Resolución de Determinación o la

3. Resolución de Multa con las cuales se culmina el procedimiento.

El Procedimiento debe efectuarse entonces en el plazo máximo de 30 días hábiles, contados

4. desde la notificación del inicio del procedimiento.

No hay Fiscalización definitiva electrónica.

INTERCAMBIOS DE INFORMACIÓN

D.S N°430- 2020

1. Datos de identificación del titular o titulares:

▪ En el caso de personas naturales: nombre, tipo y número de documento de

identidad

▪ En el caso de entidades: denominación o razón social, número de RUC

2. Datos de la cuenta:

▪ Tipo de depósito, número de cuenta, Código de Cuenta Interbancario (CCI),

así como la moneda (nacional o extranjera) en que se encuentra la cuenta

que se informa. Adicionalmente, se debe informar el tipo de titularidad de la

cuenta (individual o mancomunada).

▪ El saldo y/o montos acumulados y los rendimientos generados.

D.S N° 009-2021

▪ Las cuentas que contienen un monto acumulado ascendiente a 7

UIT (S/ 30, 800 soles). Si el titular tiene varias cuentas se sumarán

hasta calcular el anterior monto.

▪ Se informará mensualmente y se realizará una declaración

informativa cada 6 meses.

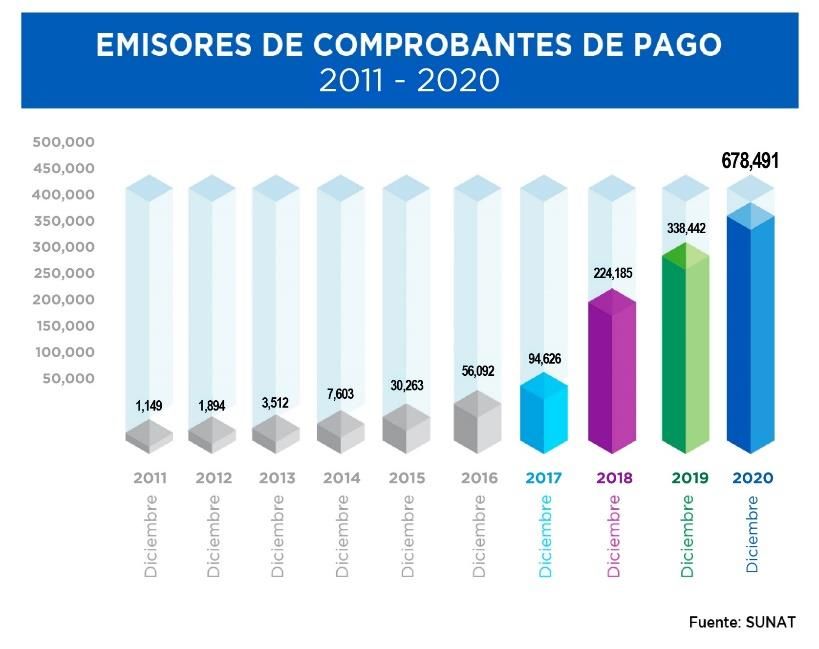

FACTURACIÓN ELECTRÓNICA

Resolución de Superintendencia N° 00221-2020/SUNAT

Desígnase como emisores electrónicos del Sistema de

Emisión Electrónica, a los sujetos que al 31 de diciembre de

2019 hubieran obtenido ingresos anuales, de acuerdo con lo

siguiente:

Según la SUNAT, el avance de la masificación de

los Comprobantes de Pago Electrónico

permitirá que al 2021, el 95% de los

contribuyentes usen las facturas y boletas de

venta electrónicas.

¿ESTAREMOS ANTE UNA TORMENTA

PERFECTA?

¿ES LEGAL TENER CUENTAS EN EL EXTERIOR?

¿ES LEGAL TENER CUENTAS EN EL EXTERIOR?

Toda persona puede tener cuentas bancarias en cualquier lugar del mundo que desee, incluso en aquellas

jurisdicciones conocidas como paraísos fiscales. Sin embargo, es ilegal que el titular de ésta no declare esos

fondos o las ganancias que generan en su país de residencia.

¿¿¿REACTIVA???

Tipos de cuentas bancarias en el exterior

Expansión de

▪ Razones comerciales actividades en

el exterior

▪ Transferencia entre particulares

▪ Cuentas por inversión y ahorro

▪ multimonedas o multidivisas, entre otras Rentabilidad

activa o pasivaTIPO DE CAMBIO

Mes Fecha de cotización Tipo de cambio

Enero 2020 31/01/2020 S/. 3.38

Febrero 2020 30/02/2020 S/. 3.42

Marzo 2020 31/03/2020 S/. 3.43

Abril 2020 30/04/2020 S/. 3.38

Mayo 2020 31/05/2020 S/. 3.42

Junio 2020 30/06/2020 S/. 3.53

Julio 2020 31/07/2020 S/. 3.52

Agosto 2020 31/08/2020 S/. 3.54

Setiembre 2020 30/09/2020 S/. 3.59

Octubre 2020 31/10/2020 S/. 3.61

Noviembre 2020 30/11/2020 S/. 3.60

Diciembre 2020 31/12/2020 S/. 3.61

Enero 2021 31/01/2021 S/. 3.63

Febrero 2021 30/02/2021 S/. 3.64

Marzo 2021 31/03/2021 S/. 3.75

Abril 2021 30/04/2021 S/. 3.78

Mayo 2021 11/05/2021 S/.3.70

Cuentas por pagar

Cuentas por cobrar

3.86

Colocaciones

Inversiones no liquidas

Venta de inmuebles

OtrosVARIACIÓN DE VALOR DE ACTIVOS Y PASIVOS

TIPO DE CAMBIO

Las transacciones económicas internacionales requieren un mercado para intercambiar unas monedas por otras. Es el denominado “mercado

de divisas”, en el que se igualan la demanda y la oferta, estableciéndose los tipos de cambio, los precios entre las monedas.

ART. 34 DE LA RLIR Son de aplicación las siguientes normas para efecto de la determinación de la renta por operaciones en

moneda extranjera:

a) La tenencia de dinero en moneda extranjera se incluye en el concepto de activos a que se refiere el inciso d) del Artículo 61° de la Ley.

b) Para efecto de lo dispuesto en el inciso d) y en el último párrafo del Artículo 61° de la Ley, a fin de expresar en moneda nacional los

saldos en moneda extranjera correspondientes a cuentas del balance general, se deberá considerar lo siguiente:

1. Tratándose de cuentas del activo, se utilizará el tipo de cambio promedio ponderado compra cotización de oferta y demanda que

corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación de la SBS.

2. Tratándose de cuentas del pasivo, se utilizará el tipo de cambio promedio ponderado venta cotización de oferta y demanda que

corresponde al cierre de operaciones de la fecha del balance general, de acuerdo con la publicación de la SBS.ESTRUCTURAS CORPORATIVAS

IMPUESTO A LOS RICOS

PROYECTO DE LEY N° 05163/ PROYECTO DE LEY N° PROYECTO DE LEY N°6615-

2020-CR 04887/2020-CR 2020

Contribuyentes Personas naturales domiciliadas en el Personas naturales, personas jurídicas y Persona natural, sociedad conyugal y

país. grupos económicos. sucesiones.

Aspecto Impuesto de periodicidad anual. Impuesto de periodicidad anual. Impuesto de periodicidad anual.

temporal

Patrimonios netos cuyo valor supera las i. Ingresos del ejercicio o Patrimonios mayores a 250 UIT

400 UIT (S/ 1’720,000). Se incluyen Facturación del ejercicio, o (S/1,075,000), y mayores a 500 UIT

Base imponible como activos gravables: inmuebles, (S/2,150,000) en el caso de

vehículos, acciones y bonos, objetos de ii. Inmuebles o patrimonio sociedades conyugales.

colección (obras de arte y joyas) y otros. inmobiliario en libros.

• Persona natural:

Hasta 400 UIT → 0 +de S/ 1 MM →0.22% - 1% Hasta 250 UIT → 0%

Determinación + de 400 UIT – 700 UIT →1% + 250 UIT - 500 UIT → 0.5%

del impuesto + de 700 UIT – 1000 UIT → 2% • Persona jurídica: + 500 UIT - 750 UIT → 1%

(tasas + de 1000 UIT – 1300 UIT→ 3% + de S/ 10 MM →1% - 2% + 750 UIT -1000 UIT → 2%

progresivas).

+ de 1300 UIT – 1600 UIT → 4% + 1250 UIT - 1500 UIT → 3%

+ de 1600 UIT → 5% • Grupo económico: + 1500 UIT → 4%

+ de S/ 50 MM →2% - 3%LO QUE SE VIENE

NORMAS VIGENTES 2021

SUBCAPITALIZACIÓN – DEDUCCION INTERESES

Desde el 01.01.2019 y hasta el 31.12.2020, la actual regla de

1.

subcapitalización será aplicable tanto a operaciones de préstamo

realizadas entre partes vinculadas y no vinculadas, salvo excepciones.

Desde el 01.01.2021 y en adelante, ya no se aplicará la mencionada

regla de subcapitalización, sino que se aplicará una nueva regla,

2. conforme a la cual, sólo serán deducibles los intereses netos en la

parte que no excedan el 30% del EBITDA (renta neta tributaria luego

compensadas las pérdidas + gastos netos por intereses + depreciación

+ amortización) del ejercicio anterior.DECRETO LEGISLATIVO N° 1481 Arrastre de pérdidas Permite al contribuyente arrastrar la pérdida hasta en cuatro ejercicios posteriores desde que se generó para imputarla o descontarla del 100% del total del Impuesto a la Renta que se genere en dicho periodo de tiempo. La modificación radica en que el plazo para arrastrar las pérdidas del 2020 es de 5 años.

DECRETO LEGISLATIVO N° 1488

Depreciación acelerada

Régimen excepcional y temporal de depreciación para los contribuyentes del IR.

Excepción: Inversiones con convenios de estabilidad jurídica suscritos al 10 de mayo de 2020 y

contratos suscritos con cláusulas de estabilidad tributaria, salvo renuncia.

▪ Las construcciones se depreciarán aplicando un porcentaje anual de depreciación del 20% hasta su

total depreciación, siempre que:

(i) Los bienes sean totalmente afectados a la producción de rentas gravadas;

(ii) La construcción se hubiera iniciado a partir del 1 de enero de 2020; y

(iii) Hasta el 31 de diciembre de 2022 la construcción tuviera un avance de obra de por lo menos

el 80%.▪ A partir del ejercicio 2021, los bienes adquiridos en los ejercicios 2020 y 2021, afectados a la producción de

rentas gravadas, se depreciarán aplicando los siguientes porcentajes hasta su total depreciación:

% anual de

Hasta el

Bienes depreciación hasta

31.12.2020

un MÁXIMO de

Equipos de procesamiento de datos 50,0% 25,0%

Maquinaria y equipo 20,0% 10,0%

Vehículos de transporte terrestre (excepto ferrocarriles), con

tecnología EURO IV, Tier II y EPA 2007,empleados por

empresas autorizadas que presten el servicio de transporte 33,3% 20,0%

de personas y/o mercancías, en los ámbitos provincial,

regional y nacional

Vehículos de transporte terrestre (excepto ferrocarriles)

híbridos (con motor de embolo y motor eléctrico) o 50,0% 20,0%

eléctricos (con motor eléctrico)▪ Depreciación especial a los bienes pertenecientes al activo fijo de establecimientos de hospedaje, agencias

de viaje y turismo, restaurantes y servicios afines, o estén afectados a la producción de rentas por la

realización de espectáculos públicos culturales no deportivos.

Edificios y construcciones que al Vehículos de transporte terrestre

31.12.2020 tengan un valor por (excepto ferrocarriles) y los vehículos

depreciar, se depreciarán a razón del habilitados para prestar servicios de

20% anual transporte turístico, se depreciarán

aplicando sobre su valor por depreciar

una tasa de 33.3%.RESOLUCIONES N° 890 - 2020 Y 898 -2020 Las empresas que inicien actividades según las fases de reincorporación económica y bajo los estrictos protocolos normados, deberán efectuar en implementos de limpieza y bioseguridad, lo cual incrementarán los desembolsos por condiciones de trabajo para poder funcionar adecuadamente. Artículo N° 37 Se deducirá los gastos necesarios para producir y mantener la fuente, así como los vinculados con la generación de ganancias de capital, en tanto la deducción no esté expresamente prohibida por esta ley.

RESOLUCIÓN DEL TRIBUNAL FISCAL N° 2398-11-2021

La participación del asociado, para los efectos del impuesto a la renta, califica como dividendos u

otra forma de distribución de utilidades. En tal sentido, estará o no gravada con el impuesto según

quien sea el asociado, de la siguiente manera:

1) Si el asociado es una persona jurídica domiciliada en el país, dicho ingreso no está gravado con el

impuesto a la renta.

2) Si el asociado es una persona natural o un ente distinto a una persona jurídica domiciliada en el

país, dicho ingreso está gravado con el impuesto a la renta de segunda categoría.

Asociante Asociado

Deberá pagar 29.5% de IR por el Persona natural o jurídica no

resultado del negocio. domiciliada deberá pagar el 5% de IR.RESOLUCIÓN DEL TRIBUNAL FISCAL N° 03885-8-2021

Se declara jurisprudencia de observancia obligatoria sobre la normatividad aplicable a la compensación del

Impuesto Temporal a los Activos Netos (“ITAN”)

Caso: Un contribuyente solicitó la compensación de la deuda tributaria por el Impuesto General a las Ventas

de marzo y mayo de 2016, con el saldo no utilizado del ITAN de 2012 y 2014 a 2019.

Se determino lo siguiente:

“Si bien la normatividad aplicable al Impuesto Temporal a los Activos Netos no permite la

compensación automática el saldo no utilizado del referido impuesto contra otras deudas

tributarias distintas a los pagos a cuenta y al pago de regularización del Impuesto a la Renta,

ello no implica una prohibición para que la Administración efectúe dicha compensación a pedido

de parte, de acuerdo con lo previsto por el artículo 40 del Código Tributario”.CONTINGENCIAS ▪ Retroactividad del criterio ▪ Tratamiento de retenciones ▪ Inseguridad jurídica Regla de la “duda razonable” Numeral 1 del artículo 170 del Código Tributario, que exige la regularización de la deuda principal dentro de los 10 días hábiles siguientes a la publicación de la aclaración, a fin de eximirse del pago de intereses y multas involucradas en la contingencia.

Gracias por la atención.

Preguntas & Respuestas

Contáctanos

www.quantumconsultores.com Escueladenegociosquantum

+ 51 1 442 0372 - + 51 1 442 0377 + 51 920 904 263

info@quantumconsultores.com capacitacion@quantumconsultores.com

José Nicolás Rodrigo 365 – Int 408. Santiago de Surco José Nicolás Rodrigo 365 – Int 408. Santiago de SurcoSÍGUENOS EN NUESTRAS REDES SOCIALES Quantum Consultores Quantum Consultores Quantum Consultores Quantum Consultores

SÍGUENOS EN NUESTRAS REDES SOCIALES

Quantum Escuela de Quantum Escuela de

Negocios Negocios

Quantum Escuela de

NegociosPublicaciones Información relevante Videos con temas de interés Dudas y consultas

También puede leer