MÁSTER UNIVERSITARIO EN DIRECCIÓN FINANCIERA LA INCLUSIÓN FINANCIERA A TRAVÉS DE LAS EMPRESAS FINTECH: EL CASO DEL ORIENTE ANTIOQUEÑO EN COLOMBIA ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

MÁSTER UNIVERSITARIO EN DIRECCIÓN FINANCIERA

LA INCLUSIÓN FINANCIERA A TRAVÉS DE LAS EMPRESAS

FINTECH: EL CASO DEL ORIENTE ANTIOQUEÑO EN COLOMBIA

TRABAJO FIN DE MÁSTER

Christian Daniel Usma Córdoba, junio de 2021

Máster Universitario en Dirección Financiera

Facultad de Turismo y Finanzas

MÁSTER UNIVERSITARIO EN DIRECCIÓN

FINANCIERA

FACULTAD DE TURISMO Y FINANZAS

LA INCLUSIÓN FINANCIERA A TRAVÉS DE LAS EMPRESAS FINTECH:

EL CASO DEL ORIENTE ANTIOQUEÑO EN COLOMBIA

FINANCIAL INCLUSION THROUGH FINTECH COMPANIES: THE

CASE OF EASTERN ANTIOQUIA IN COLOMBIA

Trabajo Fin de Máster presentado para optar al Título de Máster en Dirección Financiera

por Christian Daniel Usma Córdoba, siendo las tutoras de este las Doctoras Ana Isabel Irimia

Diéguez y María Dolores Oliver Alfonso.

Vº. Bº. de la Tutor/a: Alumno/a:

Dra. Ana Isabel Irimia Diéguez D. Christian Daniel Usma Córdoba

Dra. María Dolores Oliver Alfonso

Sevilla, junio de 2021

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

MÁSTER UNIVERSITARIO EN DIRECCIÓN FINANCIERA

FACULTAD DE TURISMO Y FINANZAS

TRABAJO FIN DE MÁSTER CURSO ACADÉMICO [2020-2021]

TÍTULO:

LA INCLUSIÓN FINANCIERA A TRAVÉS DE LAS EMPRESAS FINTECH:

EL CASO DEL ORIENTE ANTIOQUEÑO EN COLOMBIA

AUTOR/A:

CHRISTIAN DANIEL USMA CÓRDOBA

TUTOR/A:

DRA. Dª ANA ISABEL IRIMIA DIÉGUEZ

DRA. Dª MARÍA DOLORES OLIVER ALFONSO

RESUMEN:

El sector FinTech ha logrado acaparar la atención de los investigadores económicos. Las empresas

de este sector utilizan la tecnología como el principal factor disruptor en el sector financiero,

posibilitando el acceso a la banca y mejorando la calidad de vida de las personas con diferentes grados

de vulnerabilidad. Este trabajo analiza la relación entre el nivel de inclusión financiera y el desarrollo

de las Fintech en la región del “Oriente Antioqueño” en Colombia. Para llevar a cabo el trabajo de

investigación se ha realizado una extensa revisión bibliográfica y se ha complementado con la

realización de una encuesta a 186 personas residentes en dicha región. Los resultados de la

investigación han evidenciado que los servicios financieros digitales facilitados por las Fintech han

eliminado las barreras de acceso al sector bancario a los habitantes de la región, sin embargo, también

muestran que hace falta mayor compromiso del gobierno y de las instituciones financieras frente al

fortalecimiento de la educación financiera.

PALABRAS CLAVE:

“Fintech”; “Inclusión Financiera”; “Dinero móvil”, “Colombia “; “Oriente Antioqueño”;

“Desarrollo Económico”

ABSTRACT:

The FinTech sector has captured the attention of economic researchers. Companies in this sector

use technology as the main disruptive factor in the financial sector, enabling access to banking and

improving the quality of life of people with different degrees of vulnerability. This paper analyzes the

relationship between the level of financial inclusion and the development of Fintech in the "Oriente

Antioqueño" region of Colombia. In order to carry out the research work, an extensive literature

review was conducted and complemented with a survey of 186 people living in the region. The results

of the research have shown that digital financial services facilitated by Fintech have eliminated

barriers to access to the banking sector for the inhabitants of the region, however, they also show

that there is a need for greater commitment from the government and financial institutions to

strengthen financial education.

KEYWORDS:

“Fintech”; “Financial Inclusion”; “Digital Money”, “Colombia”; “Eastern Antioquia”;

“Economic Development”

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

LA INCLUSIÓN FINANCIERA A TRAVÉS DE LAS EMPRESAS FINTECH:

EL CASO DEL ORIENTE ANTIOQUEÑO EN COLOMBIA

Declaración de Originalidad del TFM

D. Christian Daniel Usma Córdoba, con NIE Y7627815V, declaro que el presente trabajo

de Investigación es original, no habiéndose utilizado fuente sin ser citadas debidamente. Para

que conste así, lo firmo en Sevilla, a 20 de junio de 2021.

D.: Christian Daniel Usma Córdoba

Dra. Ana Isabel Irimia Diéguez

Dra. María Dolores Oliver Alfonso

Sevilla, 20 junio de 2021

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

Doy mi autorización a la Biblioteca de la Facultad de Turismo y Finanzas para que mi

Trabajo de Fin de Máster:

LA INCLUSIÓN FINANCIERA A TRAVÉS DE LAS EMPRESAS FINTECH:

EL CASO DEL ORIENTE ANTIOQUEÑO EN COLOMBIA

Sea consultado según las modalidades abajo indicadas (marque con una x las opciones

elegidas):

□Préstamo interbibliotecario x

□Reproducción parcial x

□Reproducción total x

□Otros términos: tipo de usuarios, autorización previa, etc. x

Sevilla, a 20 de junio de 2021

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

ÍNDICE

CAPÍTULO 1. INTRODUCCIÓN ................................................................... 1

1.1. JUSTIFICACIÓN...................................................................................... 1

1.2. OBJETIVO Y METODOLOGÍA ............................................................... 2

CAPÍTULO 2. MARCO TEÓRICO .................................................................. 5

2.1. REVISIÓN DE LA LITERATURA ........................................................... 5

2.2. MARCO CONCEPTUAL ........................................................................ 14

2.2.1. Definición Inclusión Financiera .................................................................................... 14

2.2.2. Definición Fintech ........................................................................................................ 14

2.1.2.1. Algunas verticales Fintech ............................................................................................ 15

2.2.3. Definición Dinero Móvil ............................................................................................... 16

CAPÍTULO 3. CONTEXTO COLOMBIANO ............................................... 17

3.1. INCLUSIÓN FINANCIERA EN COLOMBIA ....................................... 17

3.2. FINTECH EN COLOMBIA ................................................................... 20

3.3. PERFIL SOCIOECONÓMICO DEL ORIENTE ANTIOQUEÑO ......... 27

3.4. MARCO REGULATORIO COLOMBIANO ............................................ 29

CAPÍTULO 4. ESTUDIO EMPÍRICO .......................................................... 32

4.1. RECOGIDA DE DATOS ......................................................................... 32

4.2. ANÁLISIS DE DATOS Y PRESENTACIÓN DE RESULTADOS ........... 32

4.3. ANÁLISIS DE RESULTADOS ................................................................ 44

CONCLUSIONES ............................................................................................ 45

REFERENCIAS ............................................................................................... 47

ANEXOS .......................................................................................................... 51

Relación de Gráficas Gráfica 2.1.1 Tópicos de búsqueda en Web of Science. ........................................................... 5 Gráfica 2.1.2 Tópicos de búsqueda en SCOPUS .................................................................... 6 Gráfica 2.1.3 Publicaciones por año. .................................................................................... 7 Gráfica 2.1.4 Autores más citados. ...................................................................................... 7 Gráfica 2.1.5 Revistas con más artículos publicados del estudio. ............................................... 8 Gráfica 2.1.6 Publicaciones con más citas del estudio.............................................................. 9 Gráfica 2.1.7 Publicaciones con más citas del estudio.............................................................. 9 Gráfica 2.1.8 Publicaciones con más citas del estudio............................................................ 10 Gráfica 2.1.9 Categorías más usuales de las publicaciones del estudio. ..................................... 10 Gráfica 3.1.1 Evolución del indicador de Inclusión Financiera Anual. ..................................... 17 Gráfica 3.1.2 Indicador de acceso por categorías de ruralidad. ................................................ 18 Gráfica 3.1.3 Indicador de acceso por sexo. ........................................................................ 19 Gráfica 3.1.4 Indicador de acceso por Rangos de Edad. ........................................................ 19 Gráfica 3.2.1 Colombia: Usuarios Fintech 2017 – 2023 ......................................................... 25 Gráfica 3.2.2 Colombia: Usuarios Fintech en 2023 por segmento. .......................................... 26 Gráfica 3.2.3 Latino América: Ratio de Adopción de Servicios Fintech 2019 por país ................ 26 Gráfica 4.2.1 Género de los participantes ........................................................................... 33 Gráfica 4.2.2 Grupo de edad de los participantes ................................................................. 33 Gráfica 4.2.3 Nivel de educación de los participantes............................................................ 34 Gráfica 4.2.4 ¿Tiene un teléfono inteligente/Smartphone?..................................................... 34 Gráfica 4.2.5 Relación de nivel de estudios por género.......................................................... 35 Gráfica 4.2.6 ¿Cuánto tiempo ha utilizado los canales digitales / servicios financieros digitales? ... 35 Gráfica 4.2.7 ¿En los últimos 7 días ha utilizado alguna de las siguientes aplicaciones dinero móvil para alguna transacción? .................................................................................................. 36 Gráfica 4.2.8 ¿Qué tipo de transacción de dinero móvil utiliza más? ........................................ 37 Gráfica 4.2.9 ¿Quién le habló primero sobre los canales digitales / Servicios financieros digitales? 37 Gráfica 4.2.10 ¿Quién le explicó cómo funcionan? ............................................................... 38 Gráfica 4.2.11 ¿Qué tan fáciles de usar encuentra los canales digitales / Servicios financieros digitales? ................................................................................................................................... 38 Gráfica 4.2.12 En promedio, ¿con qué frecuencia usa canales digitales? ................................... 39 Gráfica 4.2.13 ¿Qué le hace utilizar los canales digitales / Servicios Digitales?........................... 39 Gráfica 4.2.14 Expectativa de Performance (EP) ................................................................. 40 Gráfica 4.2.15 Motivación Hedónica (MH) ......................................................................... 40 Gráfica 4.2.16 Uso (U) .................................................................................................... 41 Gráfica 4.2.17 Intención de uso (IU) ................................................................................. 41 Gráfica 4.2.18 Expectativa de Esfuerzo (EE) ...................................................................... 42

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

Gráfica 4.2.19 Valor del Precio o Coste Percibido (VP) ........................................................ 42

Gráfica 4.2.20 Confianza Percibida (CP) ............................................................................ 43

Gráfica 4.2.21 Influencia Social (SI) ................................................................................... 43

Relación de Tablas

Tabla 1.2.1 Matriz de análisis bibliográfico ............................................................................ 3

Tabla 2.1.1 Número de Investigadores por Institución. ........................................................... 8

Tabla 2.1.2 Clasificación de las publicaciones del estudio. ...................................................... 11

Tabla 2.1.3 Relación De Soluciones Propuestas Por Los Autores............................................ 13

Tabla 2.2.1 Definición de Verticales Fintech ....................................................................... 16

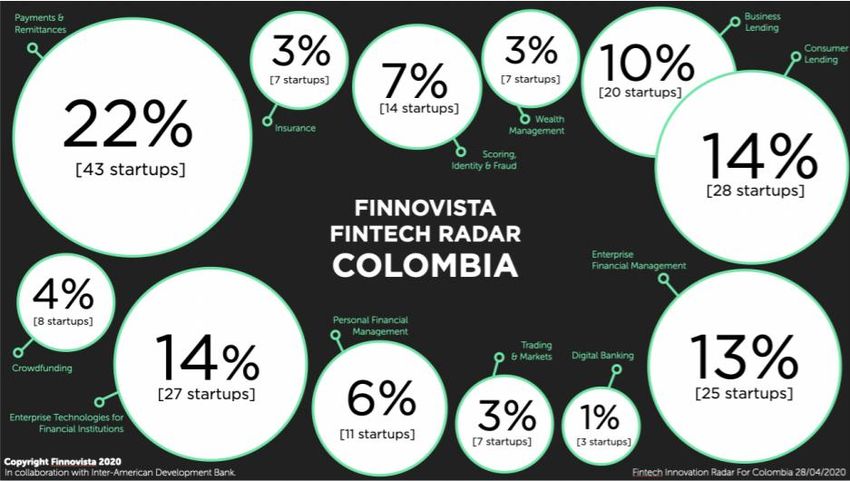

Tabla 3.2.1 FinTech Radar Colombia ................................................................................. 25

Tabla 3.3.1 Densidad en acceso a internet 2016 ................................................................... 29

Tabla 3.4.1 Marco regulatorio Fintech en Colombia ............................................................. 30

Tabla 3.4.2 Herramientas FinTech para la regulación colombiana ........................................... 30

Relación de Ilustraciones

Ilustración 3.2.1 FinTech Radar Colombia .......................................................................... 20

Ilustración 3.2.2 Finnovista FinTech Radar Colombia .......................................................... 21

Ilustración 3.3.1 Ubicación del Oriente Antioqueño ............................................................. 28

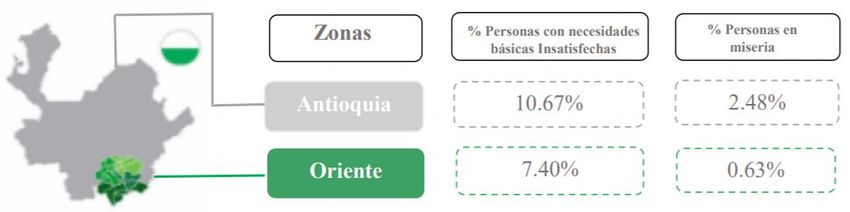

Ilustración 3.3.2 Indicadores de NBI ................................................................................. 28

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

CAPÍTULO 1. INTRODUCCIÓN

1.1. JUSTIFICACIÓN

Para muchas instituciones económicas mundiales, como el Banco Mundial, las personas

pobres, las mujeres y otros grupos de población con dificultades de acceso a los servicios

bancarios tradicionales se ven beneficiados con la introducción de la banca móvil, los

servicios financieros digitales y las innovaciones tecnológicas como pagos a través del móvil,

verificación de identidad de huellas digitales y el escaneo del iris. (Banco Mundial, 2014)

Además, las personas que viven en zonas más alejadas o menos pobladas pueden beneficiarse

de estos servicios financieros digitales, puesto que no requieren de sucursales físicas.

El acceso a los servicios y productos financieros, tales como hipotecas, préstamos para

educación, créditos, seguros y otros de similar naturaleza financiera, ayuda a facilitar la vida

cotidiana de las personas, puesto que ellos contribuyen a mejorar su calidad de vida. La

importancia que estos servicios financieros tienen en el bienestar de las personas queda

plasmada en su inclusión en 7 de los 17 Objetivos de desarrollo sostenible. (Banco Mundial,

2018)

Los teléfonos móviles han permitido ampliar el acceso a los servicios financieros a la

población mundial a través de aplicaciones móviles que han ido adaptándose a las

necesidades de los usuarios no bancarizados. De esta forma, los habitantes de zonas

apartadas o remotas han podido realizar transacciones financieras. Además, los países en vía

de desarrollo, como Colombia, tienen otros retos que superar para poder facilitar la inclusión

financiera a la población más vulnerable, ya que autores de diferentes artículos, coinciden en

que una sociedad donde la tasa de alfabetización es baja y el acceso a internet y otras

tecnologías es escasa, dificulta que personas vulnerables puedan ser incluidas financieramente

y posibilita que se generen otros riesgos. Como lo describe Ozili (2020), aunque los servicios

financieros digitales han abierto un abanico de opciones y beneficios, pueden convertirse en

un riesgo mayor para las personas más vulnerables, debido a que el no saber cómo utilizar

un teléfono móvil o una aplicación para el móvil, facilitaría que los usuarios caigan en riesgos

como el fraude, suplantación de la identidad, riesgos tecnológicos y riesgos de infraestructura,

siendo este un punto desfavorable para la adopción de estas tecnologías.

En el caso de Colombia, los datos económicos de los últimos años muestran un nivel de

pobreza alto. En el año 2019, la línea de pobreza extrema o indigencia nacional fue de

$137.350 pesos colombianos (equivalente a 30,01€) y la línea de pobreza monetaria nacional

fue de $327.674 (equivalente a 70,60€) pesos colombianos. El 9,6% de la población, con

ingresos entre $0 y 137.350 pesos, se sitúa en el nivel de pobreza extrema y el el 37,5% de la

población vive en situación de pobreza con ingresos entre $0 y $357.674 pesos (DANE,

2019), En estas estadísticas se tienen en cuenta otros datos como condiciones educativas del

hogar, condiciones de la niñez y la juventud, trabajo, salud, servicios públicos domiciliarios

y vivienda. (Departamento Nacional de Planeación, 2017). En el departamento de Antioquia,

según datos recogidos por el DANE, para el 2019, el nivel de pobreza monetaria se

encontraba por debajo del total nacional, con 29,8% y la línea de pobreza extrema se

encontraba en el 7%. (DANE, 2019)

Estas cifras son importantes para este estudio, ya que permiten ver un panorama de cómo

está distribuida económicamente la población en el país y las necesidades que las familias

1

La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

podrían tener para poder acceder a diferentes servicios que les permitan tener una calidad de

vida mucho mejor, situación que se agrava cuando de población rural se habla. Colombia

tiene grandes retos por delante, según el reporte de la Banca de las oportunidades (2020), el

gobierno ha implementado diferentes planes de desarrollo que incluyen estrategias de

educación e inclusión financiera, esto facilitó que el país se ubicara en el primer lugar frente

a otros 54 países en la encuesta de The Economist Intelligence Unit1, los datos recogidos por el

reporte muestran que el 82,5% de la población adulta tiene al menos un producto financiero.

Estos datos evidencian lo concluido por Ozili (2020), en que los responsables de la

formulación de políticas deben prestar mayor atención a las alternativas de financiación de

las personas en situación de pobreza, situación que sucede en Colombia con el compromiso

que cada vez jóvenes y habitantes de zonas rurales tengan acceso a tecnología digital para la

reducción de la pobreza y tener poco o ningún riesgo para alcanzar un gran impacto en esta

población vulnerable. Para Roa, y otros (2021), el uso de aplicaciones móviles facilita la

inclusión financiera mediante el uso de sus datos de usuarios transaccionales y de

comportamiento para evaluar y crear servicios financieros personalizados que estén dirigidos

a estos segmentos desatendidos.

Este trabajo se enfoca en la inclusión financiera a través de dispositivos móviles a servicios

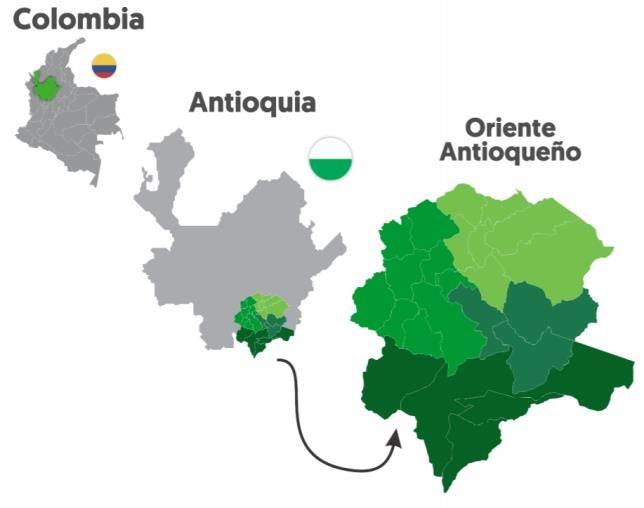

financieros de las personas de bajos recursos en una de las 9 subregiones en las que se

encuentra dividido el Departamento de Antioquia. El llamado oriente antioqueño cuenta con

23 municipios que basan su economía en la agricultura (café, panela, papa, fríjol, frutas, maíz

y ganado de leche), estando la mayoría de sus pobladores asentados en zona rural. Además,

debido al conflicto armado entre grupos al margen de la ley y militares que hubo durante

muchos años en la región, no permitieron que hoy día se desarrollara y se fortaleciera su

economía como en otras zonas del país. (Orientese.co, 2016)

1.2. OBJETIVO Y METODOLOGÍA

El objetivo de este trabajo es analizar si los servicios Fintech que actualmente se utilizan

en países como España pueden favorecer la inclusión financiera en Colombia, donde

actualmente están poco asentados

Para completar el objetivo general se requiere elaborar los siguientes objetivos específicos:

a) Realizar una revisión de la literatura con el fin de identificar trabajos

en los que se estudie la relación entre la inclusión financiera y los servicios

FinTech.

b) Conocer cuál es el contexto colombiano frente a la inclusión

financiera y el uso de los servicios FinTech.

c) Aplicar y realizar una encuesta sobre la percepción y adopción de las

nuevas tecnologías financieras y servicios de dinero móvil a los habitantes de

la subregión del Oriente Antioqueño.

Este trabajo utiliza datos primarios y secundarios para el cumplimiento del objetivo

general. Se analizan datos de artículos de investigación a través de una revisión de la literatura

relacionada con la inclusión financiera y FinTech (o con alguna vertical FinTech,

principalmente, los servicios de pago digitales o Dinero Móvil) a través de las bases de datos

1

Encuesta que evalúa el “entorno propicio” de la inclusión financiera en 55 países.

2La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

bibliográficas de Scopus y Web of Science a las que se pudo tener acceso a través de la

Universidad de Sevilla. Se utiliza una técnica de recopilación de datos documental mediante

una matriz de análisis bibliográfico, consultando, revisando y analizando diferentes fuentes

textuales como artículos de investigación de revistas especializadas, trabajos de grado, actas

de congresos e informes sectoriales. Para la búsqueda se utilizaron descriptores, como:

Fintech, financial inclusion, digital money, financial exclusion, entre otras, se explica con

mayor detalle en el epígrafe 3 de este trabajo. Principalmente, con estos dos tipos de

documentos, se pretende hallar información acerca de la relación de las Fintech con la

inclusión financiera. Se realizaron dos fases para descartar las publicaciones que no

cumplieran con el objetivo de este trabajo, en la primera fase se seleccionaron las

publicaciones por su título y resumen y, en la segunda fase, se seleccionaron las publicaciones

por su contenido tanto en el desarrollo del estudio como en sus conclusiones y hallazgos. En

la tabla 1.2.1 se muestra el encabezado de la matriz que se construyó para analizar cada uno

de los artículos con el fin de obtener información y datos relevantes que permiten realizar la

revisión de la literatura que se desarrolla en el epígrafe 3.

Tabla 1.2.1 Matriz de análisis bibliográfico

Fuente: Elaboración Propia

Para el análisis de datos secundarios, se realiza una encuesta que permita obtener datos

reales sobre la adopción y uso de FinTech, así como de servicios digitales y su incidencia en

la inclusión financiera a 186 personas elegidas aleatoriamente en la subregión del

departamento de Antioquia llamada, Oriente Antioqueño, específicamente en la zona

Altiplano. Las encuestas se distribuyeron a través de Google Forms gestionadas por Andrés

Felipe Patiño Bedoya2, a una población de hombres y mujeres mayores de 18 años; estas

personas habitan a las afueras del casco urbano y en zonas rurales de la zona Altiplano, la

cual se describirá un poco más en otro apartado.

La encuesta se construyó basada en dos artículos que utilizaron metodologías que

servirían para el objetivo de esta investigación. Las primeras 12 preguntas tipo test de la

encuesta se seleccionaron del artículo de los autores Museba y otros (2021), las cuales

entregarán información general de los participantes y el uso o la intención de uso de algunos

productos y servicios financieros, adaptada para el contexto colombiano; para las preguntas

restantes se tomó como base el artículo de los investigadores Bongomin & Ntayi (2019) para

construir los constructos o conceptos que se consideraron para obtener los datos e

información relevante que permitiera cumplir con el objetivo de este trabajo, los constructos

seleccionados son Valor del Precio o Coste Percibido (VP), Confianza Percibida (CP),

Expectativa de Performance (EP), Motivación Hedónica (MH), Expectativa de Esfuerzo

(EE), Uso (U), Intención de uso (IU), Influencia Social (SI), los cuales deben ser calificados

de 1 a 5 de acuerdo a la percepción de cada participante, siendo (5) Totalmente de acuerdo,

la calificación más alta y (1) totalmente en desacuerdo, la calificación más baja.

2

Especialista en marketing, Ingeniero de organización industrial, Instructor de mercadeo,

líder de la línea de gestión de mercados del área de gestión y desarrollo empresarial del

Servicio Nacional de Aprendizaje (SENA) en la sede ubicada en el oriente antioqueño, en el

municipio de Rionegro (Zona Altiplano)

3La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

Para desarrollar los objetivos y metodología descritos, este estudio se estructura en los

siguientes capítulos: En el capítulo 2, se describirá el marco teórico y conceptual de este

trabajo, el cual incluye la revisión bibliográfica realizada, en el capítulo 3 se realiza el contexto

colombiano actual para las empresas Fintech en el país y en el capítulo 4 se muestran los

resultados y el análisis del estudio empírico que se desarrolló a través de las encuestas,

Finalmente, se encuentran las conclusiones donde se describen los hallazgos de este trabajo.

4La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

CAPÍTULO 2. MARCO TEÓRICO

2.1. REVISIÓN DE LA LITERATURA

En este apartado, se describirán los hallazgos que se obtuvieron de la revisión de la

literatura, cuyo objetivo es seleccionar las publicaciones que en su estudio relacionaran el uso

de FinTech o alguna vertical FinTech con la inclusión Financiera En las gráficas siguientes

se muestran las características bibliométricas de los artículos que analizamos para nuestra

investigación.

La búsqueda que se realizó en las bases de datos de publicaciones de investigación, Web

of science (WoS) y Scopus, las cuales arrojaron los resultados que se ven en las gráficas No.

1 y 2. En la base de datos WoS al buscar por el Tópico “Financial Inclusion”, se encontraron

5.535 publicaciones, sin embargo, para acotar la búsqueda se agregaron otros tópicos

adicionales para poder realizar un análisis más preciso, siendo “Financial Inclusion” – “Poor”

y “Financial Inclusion” – “Exclusion” los que mayor número de publicaciones arrojaron, 131

y 93 respectivamente. se continuó la búsqueda en la base de datos Scopus, la cual tiene un

número de publicaciones mayor relacionadas con la inclusión financiera.

Los resultados se ven en la gráfica 2.1.1, en el eje x están las categorías buscadas y en el

eje Y el número de publicaciones encontradas para Web of Science.

Fintech Vulnerable People Vulnerable People Poor

Poor - Mobile Poor - Fintech Rural - Fintech Rural - Mobile

Exclusion Exclusion Fintech Exclusion Mobile

140

120 131

100

80 93

60

40

20 31

5 1 25 7 5 16 6 13

0

1

Gráfica 2.1.1 Tópicos de búsqueda en Web of Science.

Fuente: Elaboración propia a partir de los datos consultados en la Base de Datos Web of Science

La búsqueda realizada con la base de datos de Scopus arrojó un total de 7.248

publicaciones relacionadas con la inclusión financiera, por lo que se realizó el mismo

procedimiento que en la base de datos de WoS, acotando los resultados obtenidos agregando

tópicos adicionales a “Financial Inclusion”, relacionados con algunas verticales Fintech como

se ve en la gráfica 2.1.2.

5La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

140

118

120

104

100

77

80

58

60

40

23 22

20

2

0

Fintech Mobile Digital Electronic Crowdfunding Wallet Crowdlending

payment payment payment

Gráfica 2.1.2 Tópicos de búsqueda en SCOPUS

Fuente: Elaboración propia a partir de los datos consultados en la Base de Datos SCOPUS.

Los resultados obtenidos ayudaron a dirigir el camino que tomaría la investigación para

relacionar la inclusión financiera con el sector Fintech, puesto que se consiguieron más

publicaciones con los pagos móviles y el pago digital que con los demás tópicos, además, al

realizar el análisis de los artículos, se encontró que los móviles y sus aplicaciones facilitaban

la inclusión financiera de las personas vulnerables y en los países en vía de desarrollo, el cuál

es el tema de estudio. Se revisaron en total 60 publicaciones. En una primera fase para

descartar o aceptar los artículos que se analizarían en este trabajo, se revisó el título y resumen

de cada uno de ellos, con el fin de conocer la metodología, los objetivos y las conclusiones o

hallazgos obtenidos, con el fin de ver si los autores buscaban en sus estudios encontrar la

relación que tiene la inclusión financiera y los servicios Fintech, seleccionando 42

publicaciones. En una segunda fase de revisión, con los 42 artículos escogidos en la fase

descrita anteriormente, una vez que se leían con mayor profundidad, se definía si finalmente

se agregarían a la matriz o se descartarían definitivamente, teniendo como principal criterio

de selección que hubiera un definición de inclusión financiera, Fintech o vertical Fintech y

que los hallazgos y conclusiones describieran como las Fintech ayudaban a reducir las tasas

de Exclusión financiera y ayudaban al desarrollo económico de la población no bancarizada

o sub-bancarizada. Finalmente, después de los análisis realizados en las dos fases anteriores,

se seleccionaron 35 publicaciones que cumplían este criterio (entre Artículos de revistas

científicas, Actas de congresos y libros).

La gráfica No. 2.1.3. muestra el número de publicaciones por año sobre el tema que se

está analizando encontradas en las dos bases de datos descritas anteriormente. Como se

puede ver, se han publicado más artículos relacionados en el año 2020, con 22 artículos,

equivalentes al 63% del total. Para el año 2019 se encontraron 8 artículos (23%) y para el

primer trimestre del año 2021, se habían publicado 5 artículos.

6La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

5

14%

8

23%

22

63%

2020 2019 2021

Gráfica 2.1.3 Publicaciones por año.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS.

En el gráfico 2.1.4 se relacionan los autores de los artículos seleccionados para el estudio

que han sido más citados. Los datos fueron recogidos de la base de datos SCOPUS para

saber el número de citas por autor y en la página JCR para saber el impacto de la revista

donde está publicado el artículo. En el eje x se encuentran los nombres de los autores con

más de 460 citas, en el eje primario Y (izquierda) se ubica el número de citas totales para cada

uno de ellos y el impacto de la revista donde ha sido publicado el artículo en el eje secundario

Y (Derecha). Las revistas de los tres primeros autores que se encuentran en el gráfico 4 de

izquierda a derecha no tenían datos de impacto en JCR por lo que no aparece información

en ella.

3000 6

2500 5

2000 4

1500 3

1000 2

500 1

0 0

Antoni

Terri Joseph Victor Yener John O.

Joseph Cristián Andrea Yiping o José

Friedlin Mpeer Murind Altunb S.

Ntayi Bravo Lagna Huang Verdú-

ea a Ntay e as Wilson

Jóver

Citas Autores 506 619 619 462 845 959 1006 1136 1704 2515

Impacto Revista 5,45 4,19 1,22 1,22 2,58 1,22 1,22

Gráfica 2.1.4 Autores más citados.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS y la

página JCR.

7La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

En las 35 publicaciones se observó que el número de instituciones (Empresas Públicas y

Privadas, Universidades y Escuelas de Negocio) de donde provenían los investigadores

ascendían a 57, sin embargo, en la Tabla 2.1.1 se relacionan las instituciones que tenían más

investigadores que han estudiado el tema de este trabajo. Se pudo encontrar que siete

universidades tienen al menos dos investigadores y una empresa colombiana llamada

“Rappi”, categorizada como una empresa Unicornio, tiene cuatro investigadores en uno de

los artículos analizados para este trabajo.

Universidad No. De

Investigadores

University of London 2

Bangor Business School, Bangor 2

University

Peking University 2

Bina Nusantara University 2

Nanyang Technological University 2

Makerere University Business School 2

Universidad Miguel Hernández de Elche 2

Rappi 4

Tabla 2.1.1 Número de Investigadores por Institución.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS.

En el gráfico 2.1.5 se ubican las revistas que tienen más de 2 artículos publicados (de los

35 seleccionados para este estudio), siendo Sustainability la que más publicaciones tiene y un

impacto de 2,58 según JCR.

Sustainability

Journal of Enterprising Communities

European Journal of Finance

Digital Policy, Regulation and Governance

0 1 2 3 4

Gráfica 2.1.5 Revistas con más artículos publicados del estudio.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS.

En el gráfico 2.1.6 se seleccionan las publicaciones con más de 5 citas según la base de

datos SCOPUS. En el eje X está el nombre de los autores, año y título del artículo, en el eje

Y primario se encuentra el número de citas por cada uno de ellos y en el eje Y secundario el

impacto de la revista donde se ha hecho la publicación.

8La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

Gráfica 2.1.6 Publicaciones con más citas del estudio.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS y la

página JCR.

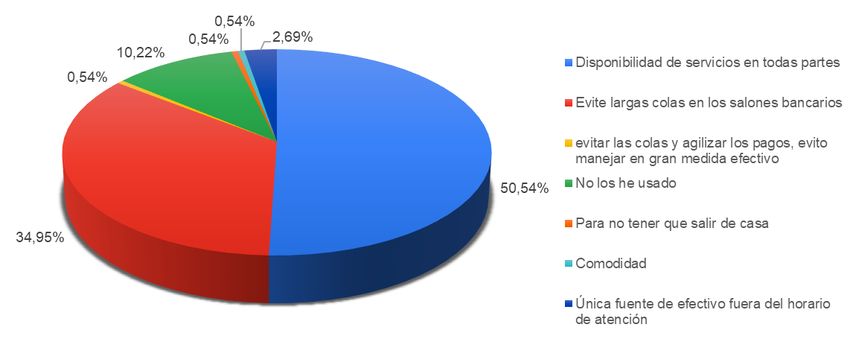

En el gráfico 2.1.7 se puede observar la proporción de los servicios FinTech que se

estudian en cada una de las publicaciones analizadas en este trabajo, siendo los Servicios

Financieros Digitales y Digital Payment/Digital Money los más estudiados con una

proporción igual al 34% y 31% respectivamente.

Bancos Móviles/

Digital

Móviles Digitales

Payment/

3% 14%

Digital

Crowdfundin Money

g/ Peer-to- 31%

peer (P2P)

12%

Inteligencia

Artifical en

Servicios los Servicios

Financieros Fintech

digitales 6%

34%

Gráfica 2.1.7 Publicaciones con más citas del estudio.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS.

En el gráfico 2.1.8 se observa la proporción de los países estudiados en las publicaciones

analizadas, donde los países de Uganda e Indonesia representan el 16% cada uno. Uno de

los hallazgos de este análisis es que la mayoría de las investigaciones se concentran en África

y Asia.

9La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

Nigeria España

Ghana

5% 5% India

5%

10%

Indonesia

16% Nairobi

11%

Kenya

5%

Uganda Malasia

16% 5%

China

Estados

11%

Unidos

11%

Gráfica 2.1.8 Publicaciones con más citas del estudio.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS

En la gráfica 2.1.9, se relacionan las categorías de las revistas que realizan publicaciones

del objeto de estudio de este trabajo, inclusión financiera y Fintech, siendo Finanzas

(Finance) la categoría más repetida según las páginas JCR y SJR.

Finance

Business, Management and Accounting…

Social Sciences (miscellaneous)

Management of Technology and Innovation

Information Systems

Computer Networks and Communications

Law

Business and International Management

Development

Geography, Planning and Development

Arts and Humanities (miscellaneous)

Economics and Econometrics

Engineering (miscellaneous)

Computer Science Applications

Economics, Econometrics and Finance (miscellaneous)

0 1 2 3 4

Gráfica 2.1.9 Categorías más usuales de las publicaciones del estudio.

Fuente: Elaboración propia a partir de los datos consultados en las páginas JCR y SJR.

10La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

Tipo de Número de Metodologías No.

Estudio Publicaciones Publicaciones

Empírico 9 Encuestas de Investigación Cualitativa 5

Encuestas - Mínimos Cuadrados Parciales 3

(PLS)

Análisis de datos multicriterio y modelado 1

predictivo basado en IA

Teórico 19 Análisis Bibliométrico 9

Análisis comparativo de datos 1

macroeconómicos entre países con sistemas

financieros islámicos y convencionales entre

2011 y 2017

Análisis de datos empresariales de 1509 1

pymes chinas entre 2007 y 2017

Análisis de fuentes de datos para explorar 1

la penetración de mercado fintech en las

comunidades

Análisis comparativo de fuentes de datos 1

alternativos entre el mercado fintech y el

mercado convencional

Análisis de regresión por cuantiles 1

Análisis del entorno 2

Análisis Probit 1

Datos de Panel 2

Ambos 7 Entrevistas en profundidad 2

Análisis Bibliométrico 1

Análisis de datos de micropanel 1

Análisis de datos de valoración bursátil y 1

multiplicadores empresariales

Encuestas - Mínimos Cuadrados Parciales 1

(PLS). Este estudio adopta la Teoría Unificada

de Aceptación y Uso de Tecnología 2

(UTAUT2) y la Teoría Prospect.

Encuestas - Fórmula de Slovin 1

Tabla 2.1.2 Clasificación de las publicaciones del estudio.

Fuente: Elaboración propia a partir de los datos consultados en las Base de Datos de SCOPUS y WoS.

Finalmente, en la Tabla 2.1.2 se clasifican los estudios incluidos en este trabajo en las

categorías de estudios “Empírico”, “Teórico” y “Ambos”, también se clasificaron las

publicaciones por los tipos de datos que definían en la metodología utilizada.

Muchos autores concuerdan en que el uso de los servicios FinTech como el dinero móvil

y el crowdfunding están cambiando la forma en que las personas y las Pymes pueden acceder

en el sector financiero, sin embargo, el gobierno y el sector financiero formal aún tiene vacíos

en sus políticas y regulaciones para esta nueva realidad económica y financiera, por lo que

algunas de las soluciones que se proponen para poder cambiar y mejorar esta situación se

recogen en la tabla 3.3.

11La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

RELACIÓN DE SOLUCIONES AUTORES

PROPUESTAS POR LOS AUTORES

El dinero móvil trae ventajas como el ahorro de • (Náñez Alonso, Jorge-

costos, mayor efectividad de la política monetaria o la Vazquez, & Reier Forradellas, 2020)

reducción de la criminalidad. Sin embargo, diversos • (Karsh, 2020)

estudios coinciden en que también traería consigo

riesgos de acceso, puesto que este medio es totalmente

dependiente a los medios electrónicos de pago y el

riesgo de exclusión económica de determinados

colectivos vulnerables (ancianos, jóvenes, personas sin

recursos, etc.) es muy elevado. Para solucionar este

problema, se han identificado y analizado las

implicaciones de dos posibles soluciones: A corto

plazo, se propone aprovechar la extensa red de

farmacias para su uso como puntos de acceso al

efectivo (como facilidades de cashback) y, a medio y

largo plazo, la introducción de un Central Bank Digital

Currency (en español, Moneda Digital de Banco

Central) como medio de pago alternativo al efectivo.

La Inteligencia Artificial (IA) es una herramienta • (Mhlanga, 2020)

muy útil para acabar con la asimetría de la información, • (Shaikh, 2020)

digitalizando operaciones y procesos.

La IA está transformando la inclusión financiera

mediante el uso generalizado de algoritmos para

automatizar la gestión y medición de la detección de

riesgos. Esto permite a los grupos vulnerables de

mujeres, jóvenes y pequeñas empresas, acceder a los

servicios bancarios. La inclusión financiera digital a

través de la IA puede facilitar el acceso a varias

plataformas de compras en línea y a redes sociales que

producen un elevado volumen de información sobre

las personas; esto ayudará a eliminar el problema de la

asimetría de información entre las instituciones

financieras y las personas, aumentando así la inclusión

financiera.

Para que la información relevante acerca de los • (Sharma, Sinha , & Sheorey,

nuevos medios de pago, la planificación financiera y los 2021)

servicios Fintech, llegue a la población que tiene difícil • (Matthews, 2019)

acceso a ellos, se propone que sean los entes • (Museba, Ranganai, &

Gianfrate, 2021)

gubernamentales e instituciones económicas y

• (Kirana & Havidz, 2020)

financieras las que se encarguen de difundirla. • (Siddiqui & Siddiqui, 2020)

Anuncios masivos en la televisión nacional, artículos • (Arner, Buckley, Zetzsche, &

destacados y anuncios en los periódicos en los idiomas Veidt, 2020)

regionales, los programas en los idiomas regionales en • (Bongomin & Ntayi, 2019)

la televisión nacional pueden ayudar a difundir la • (Mehrotra, 2019)

conciencia sobre varios canales nuevos de pagos,

transferencias, banca y ayudar en la adopción de

tecnología.

12La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

RELACIÓN DE SOLUCIONES AUTORES

PROPUESTAS POR LOS AUTORES

El gobierno debería tomar iniciativas para difundir

la conciencia sobre cómo utilizar los teléfonos móviles.

Dado que el conocimiento operativo del dispositivo y

la comprensión de todo el potencial del dispositivo es

crucial para propagar la misión de adopción de pagos

móviles.

Una propuesta para solucionar el problema de la • (Kim, 2020)

inclusión financiera a través de las FinTech, es crear • (Ab Razak, Dali, Dhillon, &

políticas y regulaciones que sean compatibles con el uso Manaf, 2020)

y aplicación de los servicios financieros modernos que • (Roa, y otros, 2021)

• (Hua & Huang, 2021)

componen la nueva realidad del sector financiero,

• (Moro-Visconti, Cruz

haciéndolos más inclusivos para que beneficien Rambaud, & López Pascual, 2020)

directamente a los grupos más vulnerables. Las • (Ozili, 2020)

FinTech pueden ser un medio importante para que los • (Kim K. , 2021)

no bancarizados tengan acceso a cuentas bancarias y los • (Bongomin & Ntayi, 2020)

bancarizados puedan ampliar el uso de estas en el • (Arner, Buckley, Zetzsche, &

mercado. Veidt, 2020)

• (Bongomin & Ntayi, 2019)

El estado debe crear un plan estratégico nacional • (Emara & Zhang, 2021)

dirigido a desarrollar y mejorar la infraestructura digital. • (Kim K. , 2020)

Esta infraestructura digital debe incluir el aumento de • (Museba, Ranganai, &

las inversiones en capital humano, ampliar la Gianfrate, 2021)

accesibilidad del uso de internet en los establecimientos • (Friedline, Naraharisetti, &

Weaver, 2020)

educativos, incrementar la inversión en datos móviles, • (Arner, Buckley, Zetzsche, &

medios digitales, acceso a internet, así como incentivar Veidt, 2020)

el uso y acceso de la banca electrónica por parte de • (Bongomin & Ntayi, 2019)

consumidores, empresas y el gobierno mismo.

A pesar de sus diferencias y características, las • (Moro-Visconti, Cruz

Fintech y los bancos operan en el mismo sector, el Rambaud, & López Pascual, 2020)

financiero, compartiendo un mismo mercado, pueden • (Mardiana, Faridatul,

Herlindawati, & Mardiyana, 2020)

converger hacia un mercado común con estrategias de

• (Makina, 2019)

cooperación para reducir el conflicto de intereses y

otros problemas de gobernanza. Los bancos

tradicionales podrían internalizar una FinTech

comprándola o digitalizando sus modelos de negocio;

las Fintech pueden maximizar la función del banco

para extender ese rango que aún no está cubierto,

especialmente en áreas que no han recibido la presencia

física de la banca.

Tabla 2.1.3 Relación De Soluciones Propuestas Por Los Autores

Fuente: Elaboración propia.

13La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

2.2. MARCO CONCEPTUAL

Se definirán algunos términos importantes para entender el contexto sobre el que se basa

este trabajo, los cuales son la Inclusión Financiera y FinTech, además, se definirá solo el

servicio Fintech de Dinero Móvil, ya que, a pesar de que hay muchos otros servicios de este

tipo, particularmente este es el más usado y conocido en Colombia por la población elegida

para el estudio.

2.2.1. Definición Inclusión Financiera

En la literatura, se pueden encontrar diferentes definiciones de este término por varios

autores e instituciones políticas y económicas, relacionadas principalmente con el acceso que

tienen las personas a los servicios financieros asequibles y en cierta manera personalizados,

la población beneficiada varía según el autor y el contexto social y económico en el que se

encuentre realizando el estudio. Sin embargo, se puede resaltar que muchos de ellos utilizan

la definición del Banco Mundial (2020), que la precisa como “acceso a servicios y productos

financieros asequibles que satisfagan las necesidades de las personas (transacciones, pagos,

ahorros, crédito y seguros) y se proporciona de manera responsable y sostenible”. Se puede

añadir que en las últimas dos décadas la inclusión financiera se ha facilitado por el uso de las

aplicaciones móviles a través del uso de datos de los usuarios, que evalúan y crean servicios

financieros personalizados de acuerdo con los requerimientos de los clientes. (Roa, y otros,

2021)

Dentro de este término de inclusión financiera podemos encontrar uno más específico

para este estudio, la inclusión financiera digital, la que según Mhlanga (2020) en su artículo,

la explica como el despliegue de medios digitales que ahorran costos para llegar a grupos de

población económicamente excluidos y generalmente desatendidos con servicios financieros

formales que están hechos a medida para satisfacer sus necesidades. Una definición muy

acertada para el objetivo de este trabajo que va encaminado a la inclusión financiera a través

de los teléfonos móviles, los dispositivos que han abierto más posibilidades de acceso a las

personas habitantes de zonas apartadas a información y servicios que antes no se imaginaban.

Gracias a la tecnología el mundo está permanentemente cambiando y es por esto que el

sector bancario debe afrontar esos retos que trae consigo la manera de cómo llegar y atender

los potenciales usuarios de estos servicios que, sin lugar a dudas, mejoraría la calidad de vida

de las personas que aún no han podido obtenerlos.

2.2.2. Definición Fintech

FinTech es el acrónimo de Financial Technology en inglés (Tecnología Financiera en

español) y básicamente es el uso de la tecnología para mejorar los servicios y productos

financieros. Ab Razak y otros (2020), las categorizan sólo como un facilitador en las

actividades financieras modernas, mientras que Senyo & Osabutey (2020) se refieren a ellas

como la prestación de servicios financieros a través de tecnología como los teléfonos móviles,

una vez más encontrando la importancia de uso de estos como facilitadores de los servicios

14La inclusión financiera a través de las empresas Fintech: el caso del oriente antioqueño en

Colombia

financieros digitales. Sin embargo, otros autores como Demir y otros (2020) ven en las

FinTech un término más amplio, en su artículo definen la relación que tienen con la inclusión

financiera y las categorizan como un habilitador clave para lograrla, según ellos porque estos

servicios financieros móviles tienen mayor potencial para incorporar al resto de personas no

bancarizadas en el sistema financiero formal y, en última instancia, para lograr un crecimiento

más equitativo, que finalmente es el objetivo que busca la inclusión financiera.

A estas definiciones, además, añadiría lo dicho por Lu y otros (2020) que definen su

estructura como más pequeñas, menos burocráticas y más flexibles en la provisión de nuevos

productos financieros y servicios crediticios, y particularmente capaces y robustas en la

aplicación de nuevas tecnologías crediticias. Una de las principales ventajas que tienen estas

tecnologías, es que cualquier transacción, pago, compra, etc. se puede realizar desde un móvil,

tableta o una página web, lo que elimina y evita que se tengan que hacer colas en

establecimientos físicos, el principal problema, es que es necesario que se tenga una buena

conexión a internet.

2.1.2.1. Algunas verticales Fintech

Estas tecnologías disruptivas como se mencionaba anteriormente han venido

redefiniendo continuamente el sector financiero tanto en sus productos como en sus

servicios. En la tabla 2.2.1., resumimos las verticales más importantes para el contexto

español recogidas por Irimia Diéguez (2018), tomando como base los estudios hechos por

Finnovating, AEFI y Finnovista.

Vertical Descripción

Sistemas y medios de Se incluyen a todas aquellas entidades que ofrecen, bien

pago directamente o por medio de otras entidades, medios de pago

electrónicos.

Préstamos o Esta vertical abarca tanto a las entidades que proporcionan

Financiación préstamos sin necesidad de garantía, previa evaluación del

Participativa prestatario, como a las plataformas de crowdfunding.

Criptoactivos En esta vertical se recogen tanto las criptomonedas como los

tokens (aunque la más conocida es bitcoin hay más de 1600

criptoactivos)

Neobanks y Challenger En esta vertical se encuentran los bancos 100% digitales y sin

Banks activos problemáticos heredados (sin legacy), que no siguen

los esquemas tradicionales, es decir, son bancos que utilizan

los smartphones y las redes sociales para establecer su relación

con los clientes.

Inversión 1. Esta vertical hace referencia tanto al asesoramiento

como a la gestión patrimonial e incluye los siguientes tipos de

entidades, también conocidas como WealthTech:

a. Las redes de inversión.

b. Las que prestan el servicio de asesoramiento o de

gestión en materia de inversiones de manera automatizada

(robo-advisors).

c. Las plataformas de negociación.

15También puede leer