NOVEDADES NORMATIVAS CAMPAÑA RENTA 2012 - Miguel Ángel Rodríguez Arana

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

NOVEDADES NORMATIVAS

CAMPAÑA RENTA 2012

Miguel Ángel Rodríguez Arana

1

1

MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (I):

• Orden EHA/3257/2011, de 21 de noviembre, por la que se desarrollan para el año

2012 el método de estimación objetiva en el IRPF y el régimen especial simplificado

del IVA (BOE de 29 de noviembre de 2011).

ü Mantiene el contenido de la Orden de módulos del año 2011.

• Real Decreto-Ley 20/2011, de 30 de diciembre, de medidas urgentes en materia

presupuestaria, tributaria y financiera para la corrección del déficit público (BOE de

31 de diciembre de 2011).

ü Gravamen complementario aplicable en 2012 y 2013 (BLG y BLA).

ü Prórroga para 2012 de la reducción del 20% por creación o mantenimiento de

empleo.

üPrórroga para 2012 de los incentivos fiscales derivados de los gastos e

inversiones efectuados para habituar a los empleados en la utilización de

nuevas tecnologías de la comunicación o de la información.

2

MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (I):

ü Gravamen complementario aplicable en 2012 y 2013 (BLG y BLA).

3

MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (II):

• Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección de

deudores hipotecarios sin recursos (BOE de 10 de marzo de 2012).

ü Exención de la ganancia patrimonial por dación en pago de la vivienda

habitual por personas integradas en el colectivo de exclusión social.

• Real Decreto-Ley 12/2012, de 30 de marzo, por el que se introducen diversas

medidas tributarias y administrativas dirigidas a la reducción del déficit público

(BOE de 31 de marzo de 2012).

ü Suprime libertad de amortización de la DA 11ª TRLIS.

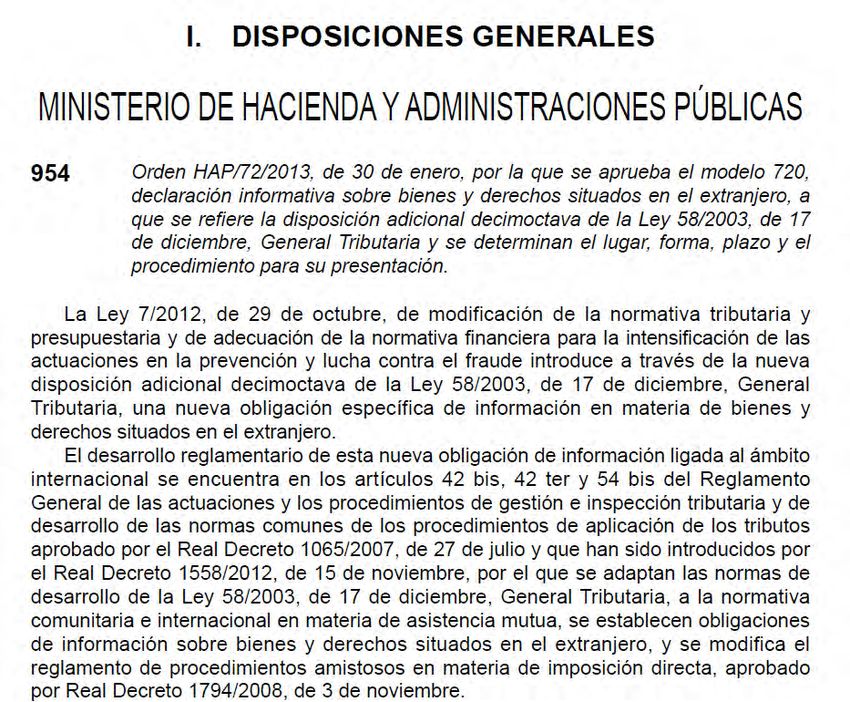

üAprueba la Declaración Tributaria Especial.

• Real Decreto-Ley 18/2012, de 11 de mayo, sobre saneamiento y venta de los

activos inmobiliarios del sector financiero (BOE de 12 de mayo) y, posteriormente,

en los mismos términos, la Ley 8/2012, de 30 de octubre (BOE de 31 de octubre

2012).

ü Exención en inversiones en inmuebles urbanos efectuadas hasta 31.12.2012.

4

MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (III):

• Ley 2/2012, de 29 de junio, de Presupuestos Generales del Estado para el año 2012

(BOE de 30 de junio de 2012).

ü Coeficientes de corrección monetaria transmisiones inmuebles.

üGravamen complementario 2012 y 2013 (mismos términos que RDL 20/2011).

• Ley 3/2012, de 6 de julio, de medidas urgentes para la reforma del mercado laboral

(BOE de 7 de julio de 2012).

ü Modificaciones en el tratamiento fiscal de las indemnizaciones por despido.

• Real Decreto-Ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad

presupuestaria y de fomento de la competitividad (BOE de 14 de julio de 2012).

ü Eleva tipo retención de los rendimientos de actividades profesionales y a

determinados rendimientos del trabajo.

üSupresión compensación fiscal por inversión en vivienda habitual con

financiación ajena.

5

MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (IV):

• Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y

presupuestaria y de adecuación de la normativa financiera para la intensificación de

las actuaciones en la prevención y lucha contra el fraude (BOE de 30 octubre 2012).

ü Regulación consecuencias de la detección de la existencia de bienes o

derechos ubicados en el extranjero y respecto de los cuales el contribuyente

no ha informado a la Administración tributaria.

• Orden HAP/2549/2012, de 28 de noviembre, por la que se desarrollan para el año

2013 el método de estimación objetiva en el IRPF y el régimen especial simplificado

del IVA (BOE de 30 de noviembre de 2012).

ü Reduce el índice de rendimiento neto aplicable en 2012 a los productos del

olivo.

6MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (V):

• Ley 16/2012, de 27 de diciembre, por la que se adoptan diversas medidas

tributarias dirigidas a la consolidación de las finanzas públicas y al impulso de la

actividad económica (BOE de 28 de diciembre de 2012).

ü Regula la posibilidad de tener en cuenta las pérdidas de los juegos de

suerte, envite o azar, con el límite de las ganancias obtenidas en el ejercicio en

los mismos.

• Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el

año 2013 (BOE de 28 de diciembre de 2012).

ü Compensación fiscal aplicable a determinados rendimientos del capital

mobiliario.

7MODIFICACIONES NORMATIVAS CON EFECTOS EN EL EJERCICIO 2012 (VI):

• Orden HAP/660/2013, de 22 de abril, por la que se reducen para el período

impositivo 2012 los índices de rendimiento neto y el índice corrector por piensos

adquiridos a terceros aplicables en el método de estimación objetiva del IRPF para

las actividades agrícolas y ganaderas afectadas por diversas circunstancias

excepcionales (BOE de 23 de abril de 2013).

ü Reducción del índice de rendimiento neto para determinadas actividades por

circunstancias excepcionales.

üReducción del índice corrector por piensos adquiridos a terceros (0,65).

8RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

Ley 3/2012, de 6 de julio, con efectos desde la entrada en vigor del RD-Ley 3/2012, de

10 de febrero, de medidas urgentes para la reforma del mercado laboral (12.02.2012):

ü Se modifica la redacción de la exención de la indemnización por despido o

cese del trabajador (artículo 7 e) LIRPF).

üNueva Disposición transitoria 22ª LIRPF: exención por despido o cese.

• Artículo 56 Estatuto Trabajadores anterior a la reforma laboral (“despido

exprés”): contemplaba la extinción relación laboral en la fecha del despido por

el reconocimiento de la improcedencia del mismo por parte del empresario y

el depósito de la indemnización correspondiente al despido improcedente en

el Juzgado de lo Social a disposición del trabajador.

• Artículo 7 e) LIRPF anterior a la reforma: “Cuando se extinga el contrato de

trabajo con anterioridad al acto de conciliación, estarán exentas las

indemnizaciones por despido que no excedan de la que hubiera

correspondido en el caso de que se hubiera declarado improcedente…”.

9RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

Ley 3/2012, de 6 de julio, con efectos desde la entrada en vigor del RD-Ley 3/2012, de

10 de febrero, de medidas urgentes para la reforma del mercado laboral (12.02.2012):

• Artículo 56 Estatuto Trabajadores después de la reforma laboral (“despido

exprés”): el Real Decreto-Ley 3/2012, de 10 de febrero, elimina el “despido

exprés”.

• Artículo 7 e) LIRPF posterior a la reforma laboral: se elimina el párrafo

anteriormente transcrito.

•Por tanto: para declarar la exención de las indemnizaciones por despido improcedente será

necesario que así se declare, bien en el acto de conciliación o mediante resolución judicial.

•La modificación del artículo 7 e) LIRPF se aprobó por Ley 3/2012, entrando en vigor el 8 de julio

de 2012 (con efectos 12 febrero 2012).

•Entre 12 de febrero de 2012 y el 8 de julio de 2012 no ha habido concordancia entre norma fiscal-

norma laboral.

•Solución de la discrepancia: Disposición Transitoria 22ª LIRPF.

10RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

Disposición transitoria 22ª LIRPF (incorporada por Ley 3/2012, de 6 de julio): exención

por despido o cese.

• Despidos entre el 12 de febrero de 2012 y el 7 de julio de 2012: estarán

exentas las indemnizaciones cuando el empresario reconozca la

improcedencia en el momento de la comunicación del despido o en cualquier

momento anterior al acto de conciliación. Por tanto, basta el reconocimiento

de la improcedencia para aplicar la exención.

•Despidos a partir del 8 de julio de 2012: será necesario para acceder a la

exención que la improcedencia sea declarada en el acto de conciliación ante

el Servicio de Mediación. Arbitraje y Conciliación (SMAC) o en resolución

judicial.

11RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

Cuantía de la indemnización exenta:

• Reforma laboral: indemnización obligatoria por despido improcedente:

•33 días de salario por año de servicio, hasta un máximo de 24 mensualidades.

•Antes, 45 días de salario por año de servicio, con el límite de 42 mensualidades.

•Norma fiscal: remite al régimen transitorio norma laboral:

•Contratos nuevos a partir del 12 de febrero de 2012: 33 días de salario

por año de servicio, hasta un máximo de 24 mensualidades.

•Contratos anteriores a 12 de febrero de 2012: 45 días se salario por año

de servicio por el tiempo de prestación de servicios hasta el 11 de febrero

de 2012, 33 días de salario por año de servicio, por el tiempo de

prestación de servicios posterior.

12RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

Despidos derivados de Expedientes de Regulación de Empleo.

• Reforma laboral: Modifica el artículo 51 del Estatuto de los Trabajadores.

• Desaparece el concepto de ERE, que pasa denominarse “procedimiento de despido

colectivo”.

• Desaparece la hasta entonces preceptiva aprobación del expediente por la autoridad

laboral.

•Norma fiscal: se modifica el artículo 7 e) LIRPF en lo tocante a la exención de

las indemnizaciones derivadas de ERE´S, manteniendo como hasta ahora el

importe de la indemnización exenta equiparada a la que hubiera

correspondido con carácter obligatorio por despidos improcedentes, y

adaptando la redacción a la nueva regulación de los despidos colectivos.

13RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

Despidos derivados de Expedientes de Regulación de Empleo.

• Régimen transitorio laboral: Disposición transitoria 10ª Ley 3/2012, de 6 de julio:

• Los ERE que estuvieran en tramitación a 12 de febrero de 2012 se regirán por la normativa

vigente en el momento de su inicio.

• Los ERE resueltos por la autoridad laboral y con vigencia en su aplicación a 12 de febrero de

2012 se regirán por la normativa en vigor cuando se dictó la resolución del expediente.

•Régimen transitorio fiscal: Apartado 2 de la Disposición Transitoria 22ª LIRPF:

•Las indemnizaciones por ERE aprobados por la autoridad laboral a partir del 8

de marzo de 2009: exentas hasta 45 días de salario por año de servicio con un

máximo de 42 mensualidades.

•Cuantía anterior aun cuando se trate de despidos posteriores a 12 febrero

2012, siempre que ERE aprobado antes de esa fecha.

•Las indemnizaciones por ERE aprobados por la autoridad laboral antes del 8

de marzo de 2009: exentas hasta 20 días de salario por año de servicio con un

máximo de 12 mensualidades (cuantías obligatorias para despidos derivados

de un ERE).

14RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

15RENTAS EXENTAS. INDEMNIZACIONES POR DESPIDO O CESE DEL TRABAJADOR.

16RENTAS EXENTAS. EXENCIÓN PARCIAL DE LA GANANCIA PATRIMONIAL DERIVADA

DE LA TRANSMISIÓN DE DETERMINADOS INMUEBLES URBANOS.

Real Decreto-Ley 18/2012, de 11 de mayo. Disposición Adicional 37ª LIRPF. Efectos 12

de mayo 2012.

üSe añade una Disposición Adicional 37ª en la LIRPF: exención

del 50% de las siguientes ganancias patrimoniales:

üDerivadas de la transmisión de bienes inmuebles de

naturaleza urbana.

üQue hubieran sido adquiridos a título oneroso a partir

del 12 de mayo de 2012 y hasta el 31 de diciembre de

2012.

17RENTAS EXENTAS. EXENCIÓN PARCIAL DE LA GANANCIA PATRIMONIAL DERIVADA

DE LA TRANSMISIÓN DE DETERMINADOS INMUEBLES URBANOS.

Real Decreto-Ley 18/2012, de 11 de mayo. Disposición Adicional 37ª LIRPF. Efectos 12

de mayo 2012.

üNo resultará de aplicación la exención cuando el inmueble se

hubiera adquirido o transmitido a:

üUna persona o entidad que forme parte de un grupo de

sociedades.

üO al cónyuge de la persona anteriormente indicada.

üO a cualquier persona unida a esta por parentesco, en línea

directa o colateral, por consanguinidad o afinidad, hasta el

segundo grado incluido.

18RENTAS EXENTAS. EXENCIÓN PARCIAL DE LA GANANCIA PATRIMONIAL DERIVADA

DE LA TRANSMISIÓN DE DETERMINADOS INMUEBLES URBANOS.

Real Decreto-Ley 18/2012, de 11 de mayo. Disposición Adicional 37ª LIRPF. Efectos 12

de mayo 2012.

üCuando el inmueble transmitido fuera la VH del

contribuyente se establece expresamente la

compatibilidad entre la exención parcial por reinversión

en vivienda habitual y la exención del 50% (que se

aplicará en primer lugar).

19RENTAS EXENTAS. EXENCIÓN PARCIAL DE LA GANANCIA PATRIMONIAL DERIVADA

DE LA TRANSMISIÓN DE DETERMINADOS INMUEBLES URBANOS.

Real Decreto-Ley 18/2012, de 11 de mayo. Disposición Adicional 37ª LIRPF. Efectos 12

de mayo 2012.

Ejemplo: Un contribuyente adquiere su vivienda habitual el 1 de octubre de 2012 por

100.000 euros. El 1 de octubre de 2016 transmite la VH por 250.000 euros y se

reinvierten 200.000 euros en nueva vivienda habitual.

Solución:

-Ganancia exenta por Disposición adicional 37ª: 150.000 * 50% = 75.000 euros.

-Ganancia exenta por reinversión: 75.000 * 200.000/250.000 = 60.000 euros.

-Exención total: 135.000 euros.

-Ganancia patrimonial sometida a gravamen: 150.000 – 135.000 = 15.000 euros.

20RENTAS EXENTAS. EXENCIÓN EN SUPUESTOS DE DACIÓN EN PAGO DE LA

VIVIENDA HABITUAL POR DETERMINADO COLECTIVO

Real Decreto-Ley 6/2012, de 9 de marzo. Disposición Adicional 36ª LIRPF. Efectos 11 de

marzo de 2012.

• Se declara exenta la ganancia patrimonial que se pudiera general por los

deudores situados en el umbral de exclusión a que se refiere el artículo 3 del

Real Decreto-Ley 6/2012, de 9 de marzo, de medidas urgentes de protección

de deudores hipotecarios sin recursos, con ocasión de la dación en pago de

su vivienda habitual, exigiéndose asimismo que sean de aplicación las

previsiones del Código de Buenas Prácticas, que incluye tres fases de

actuación:

ü Reestructuración viable de la deuda hipotecaria.

ü Ofrecimiento de una quita sobre el conjunto de la deuda.

ü Dación en pago de la vivienda liberatoria de la deuda con carácter

definitivo.

21RENTAS EXENTAS. EXENCIÓN EN SUPUESTOS DE DACIÓN EN PAGO

DE LA VIVIENDA HABITUAL POR DETERMINADO COLECTIVO.

Real Decreto-Ley 6/2012, de 9 de marzo. Disposición Adicional 36ª LIRPF. Efectos 11 de

marzo de 2012.

TRIBUTACIÓN:

• Ganancia o pérdida patrimonial: Valor de adquisición del inmueble – valor de

transmisión (valor de la deuda que se cancela).

• No existe donación de la entidad de crédito al deudor por la condonación de la deuda,

sino que la tributación del deudor queda limitada al IRPF.

• Dirección General de Tributos (Informe de 10 de mayo de 2012): “La ganancia

patrimonial que pudiera obtenerse quedará sujeta en su totalidad al IRPF y no al ISD en

todos los supuestos de dación en pago y no solo los incluidos en la Disposición

Adicional 36ª.

• Cálculo de la alteración patrimonial: regla de la permuta (artículo 37.1.h) LIRPF):

üDiferencia entre el valor de adquisición y el mayor del valor de mercado

del bien o derecho entregado o el valor de mercado del bien o derecho

recibido.

22RENTAS EXENTAS. EXENCIÓN EN SUPUESTOS DE DACIÓN EN PAGO DE LA

VIVIENDA HABITUAL POR DETERMINADO COLECTIVO.

Real Decreto-Ley 6/2012, de 9 de marzo. Disposición Adicional 36ª

LIRPF. Efectos 11 de marzo de 2012.

EJEMPLO:

üValor de adquisición del inmueble: 100

üHipoteca inicial: 100

üValor actual del inmueble: 70

üHipoteca pendiente: 80

El contribuyente entrega su vivienda en pago de su deuda ante la

imposibilidad de afrontar su pago, extinguiéndose la totalidad de la deuda

pendiente.

SOLUCIÓN:

Valor de transmisión: 80 (hipoteca pendiente > V. mercado vivienda, 70)

Valor de adquisición: 100

Pérdida patrimonial: -20 (a integrar en la BIA).

23RENTAS EXENTAS. PRÓRROGA DE LA EXENCIÓN PARA HABITUAR A LOS

EMPLEADOS AL USO DE LAS NUEVA TECNOLOGIAS.

Real Decreto-Ley 20/2011, de 30 de diciembre. Disposición Adicional 25ª LIRPF.

• Se prorrogan al ejercicio 2012 los incentivos fiscales derivados de los gastos

e inversiones efectuados para habituar a los empleados en la utilización de las

nuevas tecnologías de la comunicación y de la información, cuando su

utilización solo pueda realizarse fuera del lugar y horario de trabajo.

• En consecuencia, durante el ejercicio 2012 dichos gastos e inversiones

mantendrán la consideración de gastos de formación a los efectos previstos

en el artículo 42.2 b) de la LIRPF, lo que significa que la renta que se produce

en sede del trabajador como consecuencia de los gastos en los que incurre la

empresa (cesión de un ordenador, préstamo para su adquisición, abono de la

conexión a internet…) no tributará en el IRPF.

24RENDIMIENTOS DEL CAPITAL MOBILIARIO. COMPENSACIÓN FISCAL.

Ley 17/2012, de 27 de diciembre, de PGE 2013.

• La Disposición Adicional 5 LPGE 2013 aprueba nuevamente para el ejercicio

2012 la compensación fiscal para los perceptores de RCM procedentes de

instrumentos financieros y de seguros de vida e invalidez, contratados en

ambos casos antes del 20 de enero de 2006, que hubieran tenido derecho a

aplicar la reducción por irregularidad con la regulación existente antes de la

reforma del IRPF.

•Advertir que para calcular el importe teórico de la cuota íntegra no solo se

tienen en cuenta las escalas aplicables a la base liquidable general y del

ahorro, sino también el gravamen complementario previsto en la Disposición

Adicional 35ª de la LIRPF.

25RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. SUPRESIÓN DE LA LIBERTAD DE

AMORTIZACIÓN. MODIFICACIÓN DISPOSICIÓN ADICIONAL 30ª LIRPF.

Real Decreto-Ley 12/2012, de 30 de marzo. Efectos 31 marzo de 2012.

•El Real Decreto-Ley 12/2012 deroga la Disposición adicional 11ª del TRLIS

reguladora de la libertad de amortización desde el 31 de marzo de 2012,

incorporando un régimen transitorio para cantidades pendientes de aplicar en

la Disposición Transitoria 37ª del TRLIS.

• Apartado 1 de la Disposición Adicional 30ª:

Se mantiene la posibilidad, para los contribuyentes en estimación directa

(normal o simplificada), de aplicar, para las inversiones realizadas hasta el 30

de marzo de 2012, la libertad de amortización ahora regulada en la Disposición

Transitoria 37ª TRLIS, y con el mismo límite del rendimiento neto positivo de la

actividad económica a la que se afecten, antes de la aplicación de esta

deducción y de los gastos de difícil justificación en EDS.

26RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. SUPRESIÓN DE LA LIBERTAD DE

AMORTIZACIÓN. MODIFICACIÓN DISPOSICIÓN ADICIONAL 30ª LIRPF.

Real Decreto-Ley 12/2012, de 30 de marzo. Efectos 31 marzo de 2012.

• Apartado 2 de la Disposición Adicional 30ª:

Cuando a partir del 31 de marzo de 2012 se transmitan elementos

patrimoniales que hubieran gozado de la libertad de amortización prevista en

la DA 11ª o en la DT 37ª del TRLIS, para el cálculo de la ganancia o pérdida

patrimonial no se minorará el valor de adquisición en el importe de las

amortizaciones fiscalmente deducidas que excedan de las que hubieran sido

fiscalmente deducibles de no haberse aplicado aquella. El citado exceso

tendrá, para el transmitente, la consideración de rendimiento íntegro de la

actividad económica en el período impositivo en que se efectúe la

transmisión.

27RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. SUPRESIÓN DE LA

LIBERTAD DE AMORTIZACIÓN. MODIFICACIÓN DISPOSICIÓN

ADICIONAL 30ª LIRPF.

Real Decreto-Ley 12/2012, de 30 de marzo. Efectos 31 marzo de 2012.

• Apartado 2 de la Disposición Adicional 30ª: EJEMPLO.

• Elemento adquirido el 1 de enero de 2012 por 100.000 euros.

• Libertad de amortización aplicada en 2012: 100.000 euros.

• Amortización que hubiera sido fiscalmente deducible en 2012: 10.000.

• Se transmite el 1 de enero de 2013 por 92.000 euros.

• Cálculo de la ganancia o pérdida:

•Valor de transmisión: 92.000

•Valor de adquisición: 100.000- 10.000 = 90.000

•Ganancia patrimonial: 2.000 euros.

•Adicionalmente, rendimiento íntegro de la actividad económica de

100.000 – 10.000 = 90.000

28RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. SUPRESIÓN DE LA LIBERTAD DE

AMORTIZACIÓN. MODIFICACIÓN DISPOSICIÓN ADICIONAL 30ª LIRPF.

Real Decreto-Ley 12/2012, de 30 de marzo. Efectos 31 marzo de 2012.

• Apartado 2 de la Disposición Adicional 30ª: EJEMPLO.

•En ausencia de esta modificación, la tributación hubiera sido:

• Valor de transmisión: 92.000

•Valor de adquisición: 100.000 – 100.000 = 0

•Ganancia de patrimonio: 92.000 euros.

29RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. MÉTODO DE ESTIMACIÓN

OBJETIVA.

Orden EHA/3257/2011, de 21 de noviembre.

• Se aprueba para el ejercicio 2012 una reducción general del rendimiento

neto de módulos del 5% aplicable a todas las actividades en estimación

objetiva (Acuerdo de la Mesa del Trabajo Autónomo).

•La Orden HAP/2549/2012, de 28 de noviembre, ha reducido el índice de

rendimiento neto para los productos del olivo (pasando del 0,32 al 0,26).

•Finalmente, la Orden HAP/660/2013, de 22 de abril:

•Ha reducido el índice de rendimiento neto para determinadas actividades

afectadas por circunstancias excepcionales.

•Ha reducido el índice corrector por piensos adquiridos a terceros.

30RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS. PRÓRROGA DE LA REDUCCIÓN

DEL RENDIMIENTO NETO DE LAS ACTIVIDADES ECONÓMICAS POR CREACIÓN O

MANTENIMIENTO DE EMPLEO. DISPOSICIÓN ADICIONAL 27ª LIRPF.

Real Decreto-Ley 20/2011, de 30 de diciembre.

• Se modifica la Disposición Adicional 27ª de la LIRPF, extendiendo al

ejercicio 2012 la reducción del 20% del rendimiento neto de actividades

económicas por creación o mantenimiento de empleo.

• Al igual que en los ejercicios 2009 a 2011, los contribuyentes que ejerzan

actividades económicas cuyo INCN para el conjunto de ellas sea inferior a 5

millones de euros y tengan una plantilla media inferior a 25 empleados,

podrán deducir en 2012 en un 20% el rendimiento neto positivo declarado,

cuando mantengan o creen empleo.

31GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

Ley 7/2012, de 29 de octubre. Entrada en vigor 31 octubre de 2012.

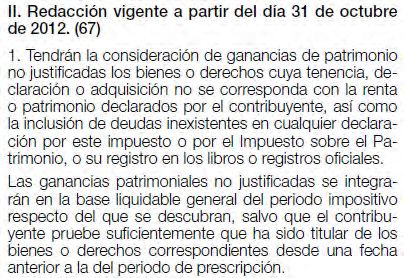

• Se modifica el artículo 39 de la LIRPF, que consta de dos apartados:

• Apartado 1: recoge el antiguo contenido de este artículo 39:

• Son ganancias patrimoniales no justificadas el descubrimiento de bienes o derechos

cuya tenencia, declaración o adquisición no se corresponda con la renta o patrimonio

declarados por el contribuyente, o de declaren o registren deudas inexistentes.

• Dichas ganancias patrimoniales se integrarán en la base liquidable general del período

impositivo respecto del que se descubran, salvo que el contribuyente pruebe que ha

sido titular de los respectivos bienes o derechos desde una fecha anterior a la del

período de prescripción.

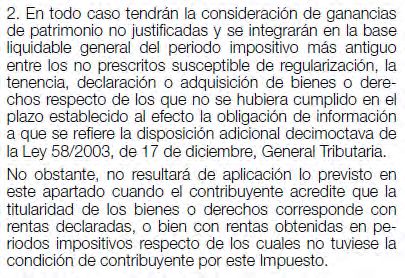

• Apartado 2: regula de forma novedosa las ganancias no justificadas ligadas a la

detección de bienes y derechos en el extranjero, respecto de los cuales se haya

incumplido la obligación de información recogida en la Disposición Adicional 18ª de la

Ley General Tributaria.

32GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE

PATRIMONIO NO JUSTIFICADAS.

Ley 7/2012, de 29 de octubre. Entrada en vigor 31 octubre de 2012.

• JUSTIFICACIÓN DE LA REFORMA: potenciar la obligación de

información (modelo 720), desincentivando su incumplimiento.

• CONTENIDO DE LA REFORMA (I):

ü Presupuesto de hecho para la ganancia injustificada:

üLa falta de cumplimiento en plazo de la obligación de información de

bienes y derechos situados en el extranjero (modelo 720).

ü Supuestos excluyentes: cuando el contribuyente pruebe que la

titularidad de los bienes o derechos se corresponde con rentas de

alguno de los tipos siguientes:

ü Declaradas.

üObtenidas en períodos impositivos respecto de los cuales no tuviese la

condición de contribuyente por este impuesto.

33GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

• CONTENIDO DE LA REFORMA (II): Aspectos temporales:

üLa posibilidad de considerar que existe una ganancia patrimonial no

justificada en los términos del artículo 39.2 LIRPF es posible con efectos

desde el 31 de octubre de 2012, fecha de entrada en vigor de la Ley 7/2012

(Disposición Final quinta de la citada Ley).

üMatización:

ü La determinación de si existen ganancias de patrimonio no

justificadas del artículo 39.2 LIRPF solo podrá tener lugar a partir de la

finalización del plazo de declaración de los bienes y derechos situados

en el extranjero, que por primera vez, y con carácter excepcional,

finaliza el 30 de abril de 2013 (el resto de años, en el primer trimestre).

ü La imputación temporal de la ganancia no se hará, en ningún caso, a

un período anterior a 2012, por aplicación de la Disposición Adicional

segunda de la Ley 7/2012).

34GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

• CONTENIDO DE LA REFORMA (III):

ü Aspectos temporales: Período de imputación de la ganancia

patrimonial no justificada.

üLa imputación se efectuará al período impositivo más antiguo

entre los no prescritos, en el que además concurran las dos

circunstancias siguientes:

ü Que se trate de un período susceptible de regularización, lo

que implica que no haya sido objeto de liquidación definitiva, y

ü Que se trate de un período impositivo en que esta nueva

normativa esté vigente, por lo que debe ser, como mínimo, el

período impositivo 2012.

35GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

• CONTENIDO DE LA REFORMA (IV):

ü Aspectos temporales: Casuística:

• En caso de inspección de los períodos 2010, 2011, 2012 y 2013 efectuada en

2014, si se pusieran de manifiesto bienes y derechos situados en el extranjero y

no declarados conforme a la DA 18ª LGT, procedería considerar que existe una

ganancia no justificada imputable al período 2012, a pesar de que se

comprobara que tales bienes o derechos fueron financiados con rentas del

período 2010.

•Si se diera el mismo ejemplo, pero suponiendo que 2012 ya hubiera sido objeto

de comprobación con liquidación definitiva, la imputación debería hacerse a

2013.

• Si la comprobación solo se hubiera extendido a 2013 y en la misma se hubiera

puesto de manifiesto la existencia de bienes o derechos situados en el

extranjero y no declarados, en la medida que el último período no prescrito

susceptible de regularización y afectado por la nueva normativa es el 2012,

habría que ampliar la extensión de la comprobación a este período para imputar

al mismo la ganancia, e incluso si el contribuyente pudiera acreditar que la renta

con la que se financiaron esos bienes o derechos se había obtenido en un

período prescrito.

36GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

Ley 7/2012, de 29 de octubre. Entrada en vigor 31 octubre de 2012.

37GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

Artículo 39.1 y 2.

Se añade un nuevo apartado dos al artículo 39. Nuevo supuesto de ganancias de patrimonio no

justificadas.

La D.A. 18ª establece la obligación de informar a la Administración Tributaria sobre determinados bienes y

derechos situados en el extranjero, en concreto sobre los siguientes:

- Cuentas situadas en el extranjero abiertas en entidades que se dediquen al tráfico bancario o crediticio de las que

sea titular o beneficiario o en las que se figure como autorizado o de alguna otra forma se ostente poder de

disposición.

- Títulos, activos, valores o derechos representativos del capital social, fondos propios o patrimonio de todo tipo de

entidades de los que sea titular y que se encuentren depositados o situados en el extranjero.

-Títulos representativos de la cesión a terceros de capitales propios de los que sea titular y que se encuentren

depositados o situados en el extranjero.

-Seguros de vida o invalidez de los que sea tomador y rentas vitalicias o temporales de las que el contribuyente

sea beneficiario como consecuencia de la entrega de un capital en dinero, bienes muebles o inmuebles,

contratados con entidades establecidas en el extranjero.

- Bienes inmuebles y derechos sobre bienes inmuebles de su titularidad situados en el extranjero.

38GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

Artículo 39.1 y 2.

39GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS.

40GANANCIAS Y PÉRDIDAS PATRIMONIALES. GANANCIAS DE PATRIMONIO NO

JUSTIFICADAS (modelo 720).

41GANANCIAS Y PÉRDIDAS PATRIMONIALES: NUEVA REGULACIÓN DE

LAS PÉRDIDAS DEL JUEGO (Artículo 33.5. d) LIRPF).

Ley 16/2012, de 27 de diciembre. Efectos 1 de enero de 2012.

• La redacción anterior de la citada letra d) impedía en todo caso el cómputo

de las pérdidas patrimoniales debidas al juego.

• Justificación de la reforma:

• No atentar contra el principio de capacidad económica.

• Apuestas recurrentes o sucesivas en las que no existe una gran desproporción

entre el importe jugado y el premio obtenido, de tal manera que al computar las

ganancias en el juego como ganancias patrimoniales sin permitir el cómputo de

pérdida alguna, un jugador que realizara gran cantidad de apuestas, obteniendo

ganancias en unas y pérdidas en otras debería tributar por el sumatorio de

ganancias, lo cual implicaría tributar por una cantidad de la que nunca ha llegado

a disponer y que es ajena a su verdadera capacidad económica.

• Con arreglo a la nueva redacción se permite computar las pérdidas del

juego obtenidas en el período impositivo con el límite de las ganancias del

juego obtenidas en el mismo ejercicio.

42GANANCIAS Y PÉRDIDAS PATRIMONIALES: NUEVA REGULACIÓN DE LAS PÉRDIDAS

DEL JUEGO (Artículo 33.5. d) LIRPF).

Ley 16/2012, de 27 de diciembre. Efectos 1 de enero de 2012.

• EJEMPLO: Un contribuyente que durante el ejercicio 2012 haya realizado

distintas apuestas por un valor total de 1.000 euros sin obtener premio

alguno, y una apuesta por 100 euros a la que ha correspondido un premio

de 2.000 euros, tributaría por 900 euros.

• ADVERTENCIA: Para el cómputo de las ganancias o pérdidas del juego no

se tendrán en cuenta ni los premios ni las cantidades jugadas

correspondientes a las loterías y apuestas a que se refiere la Disposición

Adicional 33ª de la LIRPF, que se someten a su gravamen especial del 20%

y, por tanto, las pérdidas obtenidas en dichos juegos no son en ningún caso

computables.

43GANANCIAS Y PÉRDIDAS PATRIMONIALES: COEFICIENTES DE CORRECCIÓN

MONETARIA APLICABLES EN LA TRANSMISIÓN DE INMUEBLES (Artículo 35.2 LIRPF).

Ley 2/2012, de 29 de junio, de PGE para 2012.

• A efectos de lo dispuesto en el artículo 35.2 LIRPF, el artículo 60 de la

LPGE para 2012 aprueba los coeficientes de actualización a aplicar al valor

de adquisición en los supuestos de transmisiones de bienes inmuebles no

afectos a actividades económicas.

• En el caso de bienes inmuebles afectos a actividades económicas, los

coeficientes a aplicar serán los previstos para el Impuesto sobre Sociedades

en el artículo 62 de la LGE para 2012.

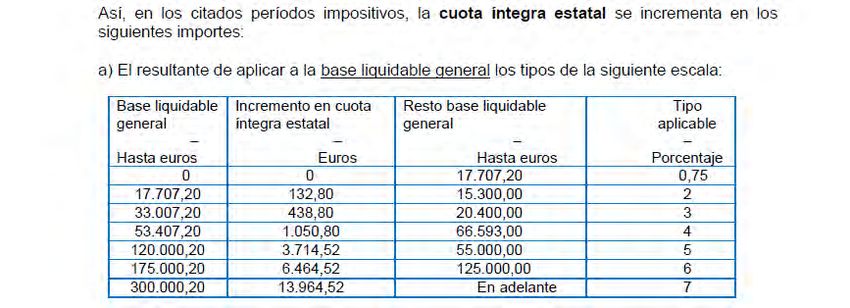

44DETERMINACIÓN DE LA CUOTA ÍNTEGRA: GRAVAMEN COMPLEMENTARIO PARA

INCREMENTAR LA CUOTA ÍNTEGRA ESTATAL. DISPOSICIÓN ADICIONAL 35ª LIRPF.

Real Decreto-Ley 20/2011, de 30 de diciembre y, en los mismos

términos, Ley 2/2012, de 29 de junio, de PGE para el año 2012.

• Medida “limitada” a los períodos impositivos 2012 y 2013 (también 2014).

• Se establece una escala a aplicar sobre la base liquidable general, que

opera de la misma manera que la escala general del impuesto prevista en el

artículo 63 de la LIRPF.

• La cuota íntegra resultante de la aplicación de esta escala se añade a la

cuota íntegra estatal general derivada de aplicar la escala prevista en el

artículo 63 LIRPF.

•La cuota incrementada es equivalente a la que resultaría de la adición de la

escala prevista en el artículo 63 LIRPF y la prevista en la Disposición

Adicional 35ª LIRPF.

45DETERMINACIÓN DE LA CUOTA ÍNTEGRA: GRAVAMEN COMPLEMENTARIO PARA

INCREMENTAR LA CUOTA ÍNTEGRA ESTATAL. DISPOSICIÓN ADICIONAL 35ª LIRPF.

Real Decreto-Ley 20/2011, de 30 de diciembre y, en los mismos

términos, Ley 2/2012, de 29 de junio, de PGE para el año 2012.

ESCALA PARA CUOTA INTEGRA ESTATAL GENERAL INCREMENTADA

B. L. Gral Incremento CI estatal Resto B.L. Gral Tipo aplicable

0 0 17.707,20 12,75

17.707,20 2.257,66 15.300,00 16

33.007,20 4.705,66 20.400,00 21,5

53.407,20 9.091,66 66.593,00 25,5

120.000,20 26.072,88 55.000,00 27,5

175.000,20 41.197,88 125.000,00 29,5

300.000,20 78.072,88 En adelante 30,5

46DETERMINACIÓN DE LA CUOTA ÍNTEGRA TOTAL GENERAL. ADICIÓN DE LA ESCALA

AUTONÓMICA APROBADA POR LEY AUTONÓMICA 19/2010.

ESCALA PARA CUOTA INTEGRA TOTAL GENERAL INCREMENTADA

B. L. Gral Incremento CI Resto B.L. Gral Tipo aplicable

0 0 17.707,20 24,75%

17.707,20 4.382,52 15.300,00 30,00%

33.007,20 8.972,52 20.400,00 40,00%

53.407,20 17.132,52 7.300,00 47,00%

60.707,20 20.563,52 19.300,00 47,50%

80.007,20 29.731,02 19.400,00 48,00%

99.407,20 39.043,02 20.593,00 49,00%

120.000,20 49.133,60 7,00 51,00%

120.007,20 49.137,17 54.993,00 52,00%

175.000,20 77.733,53 125.000,00 54,00%

300.000,20 145.233,53 En adelante 55,00%

47DETERMINACIÓN DE LA CUOTA ÍNTEGRA DEL AHORRO. GRAVAMEN

COMPLEMENTARIO PARA INCREMENTAR LA CUOTA ÍNTEGRA ESTATAL.

DISPOSICIÓN ADICIONAL 35ª LIRPF.

Real Decreto-Ley 20/2011, de 30 de diciembre y, en los mismos términos, Ley

2/2012, de 29 de junio, de PGE para el año 2012.

• Medida “limitada” a los períodos impositivos 2012 y 2013.

• Se establece una escala a aplicar sobre la base liquidable del ahorro, que

opera de la misma manera que la escala del ahorro del impuesto prevista en

el artículo 66 de la LIRPF.

• La cuota íntegra resultante de la aplicación de esta escala se añade a la

cuota íntegra estatal del ahorro derivada de aplicar la escala prevista en el

artículo 66 LIRPF.

•La cuota incrementada es equivalente a la que resultaría de la adición de la

escala prevista en el artículo 66 LIRPF y la prevista en la Disposición

Adicional 35ª LIRPF.

48DETERMINACIÓN DE LA CUOTA ÍNTEGRA DEL AHORRO. GRAVAMEN

COMPLEMENTARIO PARA INCREMENTAR LA CUOTA ÍNTEGRA ESTATAL.

DISPOSICIÓN ADICIONAL 35ª LIRPF.

Real Decreto-Ley 20/2011, de 30 de diciembre y, en los mismos términos, Ley

2/2012, de 29 de junio, de PGE para el año 2012.

B. L. ahorro Incremento C.I. Estatal Resto B. L. ahorro Tipo aplicable

0 0 6.000 2

6.000,00 120 18.000 4

24.000,00 840 En adelante 6

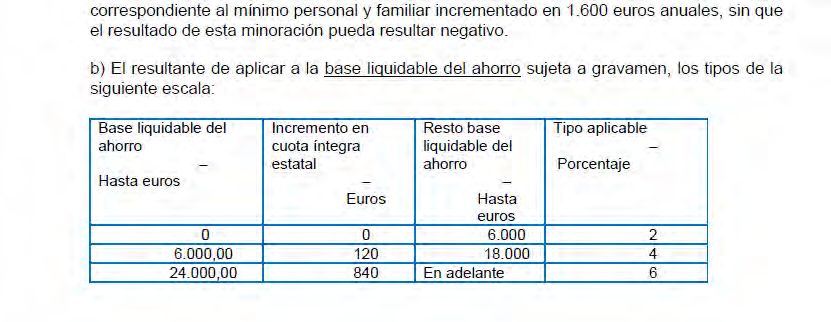

49DETERMINACIÓN DE LA CUOTA ÍNTEGRA DEL AHORRO. GRAVAMEN

COMPLEMENTARIO PARA INCREMENTAR LA CUOTA ÍNTEGRA ESTATAL.

DISPOSICIÓN ADICIONAL 35ª LIRPF.

Real Decreto-Ley 20/2011, de 30 de diciembre y, en los mismos términos, Ley

2/2012, de 29 de junio, de PGE para el año 2012.

ESCALA PARA DETERMINAR LA CUOTA ÍNTEGRA DEL AHORRO TOTAL

B. L. ahorro Incremento C.I. Estatal Resto B. L. ahorro Tipo aplicable

Hasta € € Hasta €

0 0 6.000 21,00%

6.000,00 1.260 18.000 25,00%

24.000,00 5.760 En adelante 27,00%

50COMPENSACIONES FISCALES: COMPENSACIÓN FISCAL POR ADQUISICIÓN DE

VIVIENDA HABITUAL CON FINANCIACIÓN AJENA.

Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la

estabilidad presupuestaria y de fomento de la competitividad

Con el objetivo de consolidación fiscal, se suprime en el período

impositivo 2012 la compensación fiscal por deducción en

adquisición de vivienda habitual aplicable a los contribuyentes que

adquirieron su vivienda antes de 20 de enero de 2006, en el

supuesto de que la aplicación del régimen establecido en la Ley

35/2006 para dicha deducción les resultase menos favorable que el

regulado en la anterior normativa como consecuencia de la

supresión de los porcentajes de deducción incrementados por la

utilización de financiación ajena.

51REGULARIZACIÓN ESPECIAL POR LA SUPRESIÓN DE LA DEDUCCION POR

APORTACIONES A CUENTA VIVIENDA .

•La Ley 16/2012, de 27 de diciembre, suprime la deducción por

inversión en vivienda habitual a partir de 1 de enero de 2013.

•No obstante, establece un régimen transitorio por el que podrán

continuar practicando la deducción por inversión en vivienda en

ejercicios futuros, todos aquellos contribuyentes que hubieran

adquirido antes del 31 de diciembre de 2012 su vivienda habitual o

satisfecho cantidades antes de dicha fecha para la construcción,

ampliación, rehabilitación o realización de obras por razones de

discapacidad en su vivienda habitual.

(OJO: “En todo caso, para poder aplicar el régimen transitorio de deducción se exige que los

contribuyentes hayan aplicado la deducción por dicha vivienda en 2012 o en años anteriores,

salvo que no la hayan podido aplicar todavía porque el importe invertido en la misma no haya

superado el importe exento por reinversión o las bases efectivas de deducción de viviendas

anteriores “).

52REGULARIZACIÓN ESPECIAL POR LA SUPRESIÓN DE LA DEDUCCION POR

APORTACIONES A CUENTA VIVIENDA .

•No obstante, el citado régimen transitorio no será aplicable por los

contribuyentes que con anterioridad a 1 de enero de 2013 hubieran

depositado cantidades en cuentas viviendas.

•Disposición Transitoria 18ª (Ley 16/2012): permite reintegrar las

deducciones practicadas hasta el ejercicio 2011, SIN INTERESES

DE DEMORA, siempre que a 1 de enero de 2013 no hubiera

transcurrido el plazo de cuatro años desde la apertura de la cuenta.

•Si no se utiliza dicha opción y posteriormente se incumple alguno de

los requisitos, la regularización que proceda deberá incluir intereses

de demora.

53MODIFICACIONES EN MATERIA DE RETENCIONES (I).

Real Decreto-ley 20/2011, de 30 de diciembre, de medidas urgentes en materia

presupuestaria, tributaria y financiera para la corrección del déficit público.

• Como consecuencia de la aprobación del gravamen complementario, se

modifican determinados aspectos relativos a la materia de retenciones e

ingresos a cuenta, reguladas en la Disposición Adicional 35ª de la LIRPF.

• La misma Disposición Adicional 35ª LIRPF eleva al 21% para los períodos

impositivos 2012 y 2013 los porcentajes de pagos a cuenta hasta entonces

fijados en el 19%:

- Rendimientos del capital mobiliario.

-Ganancias patrimoniales derivadas de Instituciones de Inversión Colectiva.

-Premios como consecuencia de participación en juegos, concursos, rifas y

combinaciones aleatorias.

-Aprovechamientos forestales de vecinos en montes públicos.

-Arrendamiento de bienes inmuebles urbanos.

• Asimismo, durante los períodos 2012 y 2013, el porcentaje de retención del 35 por

ciento previsto para rendimientos de trabajo que se perciban por la condición de

administrador, miembros de los consejos de administración y las juntas que hagan

sus veces (apartado 2 del artículo 101 LIRPF), se eleva al 42 por ciento.

54MODIFICACIONES EN MATERIA DE RETENCIONES (II).

Real Decreto-ley 20/2012, de 13 de julio, de medidas para garantizar la

estabilidad presupuestaria y de fomento de la competitividad.

55GESTIÓN DEL IMPUESTO: BORRADOR DE DECLARACIÓN. Artículo 98 LIRPF. Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y presupuestaria y de adecuación de la normativa financiera para la intensificación de las actuaciones en la prevención y lucha contra el fraude. Con efectos desde el 31.10.2012 se deslegaliza la delimitación del perfil de borrador, de modo que la OM anual de dicha campaña pueda ir adaptando aquel a las modificaciones normativas, de gestión del servicio, etc., posibilitando un mayor grado de flexibilidad: «1. La Administración tributaria podrá poner a disposición de los contribuyentes, a efectos meramente informativos, un borrador de declaración, sin perjuicio del cumplimiento de lo dispuesto en el apartado 1 del artículo 97 de esta Ley, siempre que obtengan rentas procedentes exclusivamente de las siguientes fuentes: a. Rendimientos del trabajo. b. Rendimientos del capital mobiliario sujetos a retención o ingreso a cuenta, así como los derivados de letras del Tesoro. c. Ganancias patrimoniales sometidas a retención o ingreso a cuenta, así como las subvenciones para la adquisición de vivienda habitual. d. Imputación de rentas inmobiliarias y aquellas otras fuentes de renta que establezca el Ministro de Hacienda y Administraciones Públicas, de acuerdo con la información de la que pueda disponer en lo sucesivo la Administración tributaria, con los límites y condiciones señalados por el mismo.» 56

GESTIÓN DEL IMPUESTO: BORRADOR DE DECLARACIÓN. Artículo 6 de la Orden

HAP/470/2013, de 15 de marzo. PERFIL BORRADOR DECLARACIÓN:

a. Rendimientos del trabajo.

b. Rendimientos del capital mobiliario sujetos a retención o ingreso a cuenta, así

como los derivados de letras del Tesoro.

c. Ganancias patrimoniales sometidas a retención o ingreso a cuenta, la renta básica

de emancipación, así como las subvenciones para la adquisición de vivienda

habitual y demás subvenciones, salvo las que tengan la consideración de

rendimientos de actividades económicas.

d. Pérdidas patrimoniales derivadas de la transmisión o reembolso a título oneroso

de acciones o participaciones representativas del capital o patrimonio de las IIC.

e. Imputación de rentas inmobiliarias siempre que procedan, como máximo, de ocho

inmuebles.

f. Rendimientos del capital mobiliario e inmobiliario obtenidos por entidades en

régimen de atribución de rentas, cuando estos hayan sido atribuidos a los socios,

comuneros o partícipes.

57Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y

presupuestaria y de adecuación de la normativa financiera para la intensificación de

las actuaciones en la prevención y lucha contra el fraude.

Con efectos desde 1 de enero de 2013, se modifica el METODO DE ESTIMACIÓN OBJETIVA de IRPF.

Se establecen nuevos supuestos de exclusión del método de estimación objetiva en el IRPF y, por tanto, también del

régimen especial simplificado del IVA; los contribuyentes que realicen determinadas actividades y el volumen de los

rendimientos íntegros del año inmediato anterior correspondiente a las mismas procedentes de obligados a practicar

retención o ingreso a cuenta supere una determinada cuantía.

Este método no podrá aplicarse por los contribuyentes cuando concurra cualquiera de las siguientes circunstancias:

(…)

e) Tratándose de contribuyentes que ejerzan las actividades enumeradas en el artículo 95.6 del RIRPF, sujetas al

tipo de retención del 1% ( es decir cuando determinen el rendimiento neto según el método de estimación objetiva) ,

cuando el volumen de los rendimientos íntegros del año inmediato anterior correspondiente a dichas actividades que

proceda de las personas o entidades retenedoras y supere cualquiera de las siguientes cantidades:

a´) 50.000 euros anuales, siempre que además represente más del 50 por 100 del volumen total de rendimientos

íntegros correspondiente a las citadas actividades.

b´) 225.000 euros anuales.

58Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y

presupuestaria y de adecuación de la normativa financiera para la intensificación de

las actuaciones en la prevención y lucha contra el fraude.

2. Con efectos desde 1 de enero de 2013, se modifica el METODO DE ESTIMACIÓN OBJETIVA de IRPF.

Se establecen nuevos supuestos de exclusión del método de estimación objetiva en el IRPF y, por tanto, también del régimen especial

simplificado del IVA; los contribuyentes que realicen determinadas actividades y el volumen de los rendimientos íntegros del año inmediato

anterior correspondiente a las mismas procedentes de obligados a practicar retención o ingreso a cuenta supere una determinada cuantía.

Este método no podrá aplicarse por los contribuyentes cuando concurra cualquiera de las siguientes circunstancias:

a) Que determinen el rendimiento neto de alguna actividad económica por el método de estimación directa.

b) Que el volumen de rendimientos íntegros en el año inmediato anterior supere cualquiera de los siguientes importes:

- Para el conjunto de sus actividades económicas, 450.000 euros anuales.

- Para el conjunto de sus actividades agrícolas y ganaderas, 300.000 euros anuales.

- Para el conjunto de rendimientos íntegros derivados de la actividad de Transporte de mercancías por

carretera (epígrafe 722 IAE) y de Servicios de mudanzas (epígrafe 757 IAE) , 300.000 euros anuales.

( a estas actividades, junto con otras más enumeradas en el artículo 95.6 del RIRPF, deben soportar una retención del 1% del

rendimiento íntegro, según lo dispuesto en el artículo 101.5 de la LIRPF , sí determinan el rendimiento neto de actividades económicas según

el MEO).

c) Que el volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, en el ejercicio anterior supere la cantidad

de 300.000 euros anuales. En el supuesto de obras o servicios subcontratados, el importe de los mismos se tendrá en cuenta para el cálculo de

este límite. (…).

59Ley 7/2012, de 29 de octubre, de modificación de la normativa tributaria y

presupuestaria y de adecuación de la normativa financiera para la

intensificación de las actuaciones en la prevención y lucha contra el fraude.

•Cuando en el año inmediato anterior se hubiese iniciado una actividad, el volumen de

rendimientos íntegros se elevará al año.

•Esta exclusión NO será de aplicación a:

- las actividades de Transporte de mercancías por carretera (epígrafe 722 IAE)

- y de Servicios de mudanzas (epígrafe 757 IAE) .

•Estas nuevas causas de exclusión entran en vigor el 1 de enero de 2013, por tanto, el

volumen de rendimientos que se debe tener en cuenta es el correspondiente al año 2012.

60Artículo 95.6 RIRPF

Cuando los rendimientos deriven de la realización de alguna de las siguientes actividades económicas y se determine el

rendimiento neto con arreglo al método de estimación objetiva, se aplicará el tipo de retención del 1 por 100 sobre los

ingresos íntegros satisfechos.

IAE Actividad económica

314 y 315 Carpintería metálica y fabricación de estructuras metálicas y calderería.

316.2, 3, 4 y 9 Fabricación de artículos de ferretería, cerrajería, tornillería, derivados del alambre, menaje y otros artículos

en metales n.c.o.p.

453 Confección en serie de prendas de vestir y sus complementos, excepto cuando su ejecución se efectúe

mayoritariamente por encargo a terceros.

453 Confección en serie de prendas de vestir y sus complementos ejecutada directamente por la propia empresa,

cuando se realice exclusivamente para terceros y por encargo.

463 Fabricación en serie de piezas de carpintería, parqué y estructuras de madera para la construcción.

468 Industria del mueble de madera.

474.1 Impresión de textos o imágenes.

501.3 Albañilería y pequeños trabajos de construcción en general.

504.1 Instalaciones y montajes (excepto fontanería, frío, calor y acondicionamiento de aire).

504.2 y 3 Instalaciones de fontanería, frío, calor y acondicionamiento de aire.

504.4, 5, 6, 7 y 8Instalación de pararrayos y similares. Montaje e instalación de cocinas de todo tipo y clase, con todos sus

accesorios. Montaje e instalación de aparatos elevadores de cualquier clase y tipo. Instalaciones telefónicas, telegráficas,

telegráficas sin hilos y de televisión, en edificios y construcciones de cualquier clase. Montajes metálicos e

instalaciones industriales completas, sin vender ni aportar la maquinaria ni los elementos objeto de instalación o

montaje.

505.1, 2, 3 y 4 Revestimientos, solados y pavimentos y colocación de aislamientos.

505.5 Carpintería y cerrajería.

505.6 Pintura de cualquier tipo y clase y revestimientos con papel, tejido o plásticos y terminación y decoración de

edificios y locales.

505.7 Trabajos en yeso y escayola y decoración de edificios y locales.

722 Transporte de mercancías por carretera.

757 Servicios de mudanzas.

61Ley 2/2012, de 28 de junio,

62También puede leer