A TRES AÑOS DE MACRI: BALANCES Y PERSPECTIVAS DE LA ECONOMÍA ARGENTINA - Celag

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

A tres años de Macri: Balances y perspectivas de la Economía Argentina

A TRES AÑOS DE MACRI:

BALANCES Y PERSPECTIVAS DE LA

ECONOMÍA ARGENTINA

Por: Pablo Wahren, Martín Harracá y Andrés Cappa.

1- Introducción

“Tenemos como objetivo económico lograr que Argentina ya había experimentado en el

una Argentina con pobreza cero” - Mauricio pasado: apertura importadora, liberalización

Macri, en el debate presidencial, noviembre de financiera y desregulación del mercado lab-

2015. oral. Políticas que hacen recordar a la experi-

encia argentina de las décadas de los ´70 y ´90.

Macri asumió con promesas de cambio. El di- El discurso estuvo lejos de la realidad. Tres

agnóstico del macrismo al momento de asum- años más tarde la economía argentina es más

ir era que en la economía argentina existían chica, el desempleo es mayor y la pobreza

tres problemas fundamentales: el déficit fis- creció. Ni siquiera los aspectos centrales que

cal, la inflación y la falta de confianza. De re- plantearon atacar fueron resueltos: el déficit

solver estas cuestiones el resto de la economía fiscal se profundizó, la inflación alcanzó su

se acomodaría. Por ejemplo, sin déficit fiscal nivel más elevado en 30 años y la confianza

no habría inflación, y sin inflación no habría (medida a través del riesgo país) empeoró.

1 pobreza; con confianza llegarían las inver- Pero, probablemente, la evolución de ninguno

siones, que generarían crecimiento, empleo y de estos indicadores sea tan dramática como

abundancia de dólares. la de la deuda externa. Durante los primer-

os dos años del Gobierno macrista Argenti-

Para alcanzar estos objetivos el Gobierno na fue el país que más se endeudó entre los

asumió como propio un programa económico emergentes. Al tercer año, cuando esos flujos

A tres años de Macri: Balances y perspectivas de la Economía Argentina

se cortaron, tomó el préstamo más grande de biaria de 2018, vinculándola con la evolución

la historia del Fondo Monetario Internacion- de las variables económicas en los años prece-

al. La insustentabilidad del modelo es tal que dentes. En tercer lugar, se presentarán un con-

Argentina se encuentra atravesando una crisis junto de proyecciones con el fin de analizar la

económica de la cual aún no hay perspectivas sustentabilidad del esquema económico en el

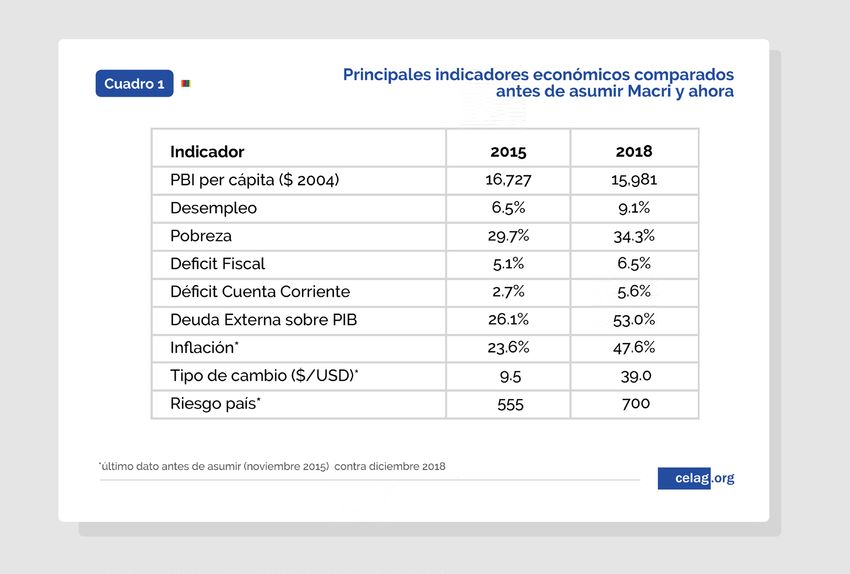

de recuperación. En el cuadro 1 se puede apre- corto y mediano plazo. Por último, tendrán

ciar el deterioro de los indicadores macroeco- lugar las conclusiones, las cuales irán acom-

nómicos argentinos. pañadas de un análisis sobre los ganadores y

perdedores del modelo.

¿Cómo se explica el derrotero de la economía

argentina? ¿Cuál fue la influencia de la her-

encia recibida? ¿Cuál fue el rol de las políti- 2- El balance económico

cas económicas en la decadencia generalizada

de los indicadores? ¿Cómo se explica la crisis en cifras

cambiaria de 2018? ¿La economía argentina

puede volver a ser sustentable en el corto pla- I- Actividad económica:

zo? ¿Quiénes ganaron y quiénes perdieron con una economía más chica

estas políticas? Son algunas de las preguntas

que intentaremos responder en este informe. “Se vienen 20 años de crecimiento para la

Argentina”- Nicolas Dujovne, ministro de

En primer lugar, se analizará la evolución de Economía, agosto de 2017.

la economía argentina de los últimos tres

años en cifras, dando cuenta del deterioro Al tercer año de gobierno macrista la economía

generalizado de los indicadores económicos y es más chica que al momento de asumir. Entre

señalando el impacto que tuvieron las políticas 2015 y 2018 el Producto Interno Bruto (PIB)

2 económicas sobre los mismos. Se utilizarán las se retrajo un 1,4%. El desempeño del PIB per

estadísticas oficiales, con excepción de aquel- cápita fue peor: sufrió un retroceso de 4,5% en

las variables donde no se cuenten datos. En estos años.

segundo lugar, se focalizará en la crisis cam-

A tres años de Macri: Balances y perspectivas de la Economía Argentina

La dinámica de esta economía más chica fue En gran parte el impulso vino dado por la obra

fluctuante en el periodo, pero con una tenden- pública: la Inversión Real Directa del Sector

cia a la baja. En estas fluctuaciones las políticas Público Nacional, en los primeros tres trime-

económicas fueron determinantes. stres de 2017, aumentó un 18% en términos

reales. Asimismo, en ese año el Gobierno apeló

En el primer año de gobierno el PIB se retrajo a la apreciación cambiaria para moderar la in-

1,8% como producto de la caída del poder ad- flación, y los ingresos reales recuperaron par-

quisitivo de la población. A causa de la devalu- cialmente el poder adquisitivo perdido el año

ación y el aumento de las tarifas de los servicios anterior. En esa línea, lanzó un programa de

públicos, los sectores de ingresos fijos (asala- créditos subsidiados para consumo destinado

riados, jubilados, etc.) sufrieron una retracción a sectores de menores ingresos, tradicional-

real de sus ingresos del 7%. Esto generó una mente excluidos del sistema bancario.

caída del consumo y, por lo tanto, una reduc-

ción de las ventas y de la producción. En ese A partir del segundo trimestre de 2017 los tres

marco, el Estado actuó de manera procíclica, sectores que habían explicado la mayor parte

es decir, profundizó la tendencia al contraer el de la caída de 2016 crecieron. A ellos se suma,

gasto público. liderando el crecimiento, el sector de servicios,

fundamentalmente explicado por transporte

Al desplome del consumo y del gasto público y comunicaciones, actividades inmobiliarias y

se sumaron tres fuerzas -a nivel empresa- que empresariales, y la intermediación financiera.

desincentivaron la producción: en primer lugar, Es interesante destacar que en ningún momen-

la enorme acumulación de stocks por parte de to los sectores primarios (agropecuario, min-

empresarios que anticiparon la compra de insu- ería y pesca) jugaron un rol relevante para de-

mos a la devaluación de diciembre de 2015, lo terminar la marcha de la actividad económica,

cual tuvo el efecto de contraer la disponibilidad a pesar de los incentivos otorgados mediante

3 de efectivo posterior. En segundo lugar, el alza rebajas impositivas.

de las tasas de interés que encarecieron tanto

el costo de oportunidad de nuevas inversiones En este contexto, el Gobierno auguraba un nue-

como los costos de financiamiento del capital de vo año de crecimiento. Sin embargo, dos facto-

trabajo y del consumo en cuotas. En tercer lugar, res se conjugaron para que ello no suceda. En

la apertura de las importaciones (que desarrol- primer lugar, la sequía que asoló a la produc-

laremos más adelante) implicó la sustitución de ción agraria argentina, generando un desplome

oferta interna por oferta externa1. Este menú de de la producción y las exportaciones del rubro.

caída del consumo y competencia externa per- En segundo término, la brusca devaluación y

judicó especialmente a los sectores no competi- la consecuente aceleración de la inflación que

tivos internacionalmente y consumidores netos impactó de lleno en el poder adquisitivo. A esto

de divisas (mayormente la industria, en particu- se suma el fuertísimo programa de ajuste acor-

lar las PyMEs -pequeñas y medianas empresas- y dado con el FMI en materia fiscal y monetar-

empresas orientadas al mercado interno), pero ia. Como se puede apreciar en el gráfico 2, en

que son importantes generadores de empleo. el segundo trimestre se sintió el impacto de la

sequía, ya que en dicho trimestre es cuando se

Si analizamos el comportamiento agregado de la realiza la mayor parte de la cosecha. En cam-

economía, diferenciando por sectores, tenemos bio, en el tercer trimestre la caída se explica

que durante 2016 el grueso del ajuste fue sopor- fundamentalmente por industria y comercio,

tado por los sectores industriales, de comercio y dos sectores muy asociados al mercado inter-

de la construcción. no. Las consecuencias de la crisis sobre la ac-

tividad económica serán duraderas y todas las

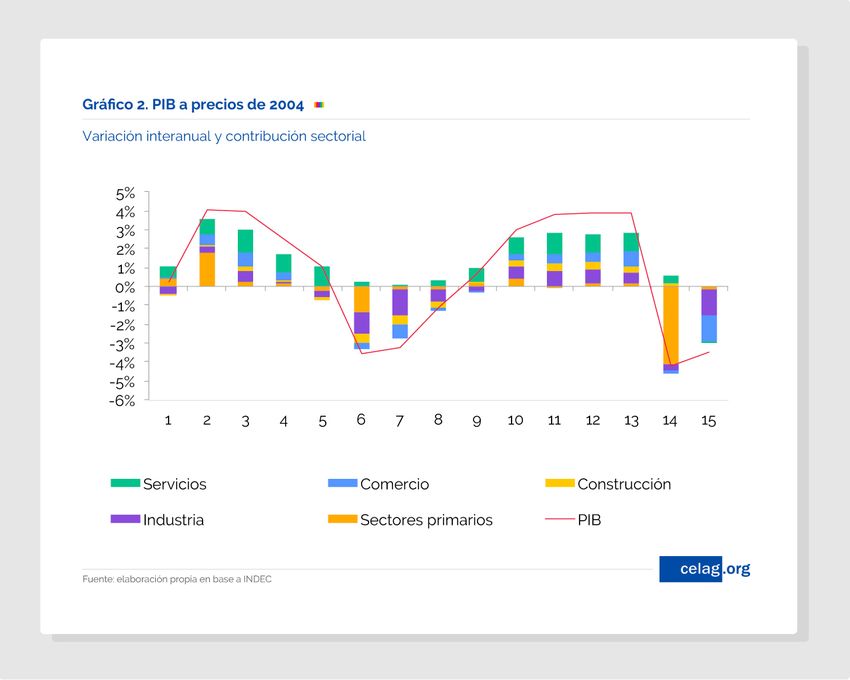

Hacia finales de 2016 y comienzos de 2017, la proyecciones (propias, oficiales, privadas y de

economía ‘rebotó’ y empezó a crecer, a tal punto organismos internacionales) apuntan a la con-

que la actividad desestacionalizada superó los tinuidad de la recesión en 2019.

niveles de 2015. Así es como, en 2017 -año elec-

toral-, la economía se expandió 2,9%. Lo paradó- [1]

Paradójicamente, en 2016 mientras caía el consumo

jico es que para que ello suceda el macrismo privado, se incrementaron las importaciones de bienes de

adoptó un carácter mucho más intervencionista. consumo, dando cuenta de la dinámica señalada.

A tres años de Macri: Balances y perspectivas de la Economía Argentina

4

Cabe señalar que, en cierta medida, duran- dos (en el 2018 el PIB cayó un 4,0% trimestral

te la era macrista el PIB reflejó la tendencia desestacionalizado). Otra cuestión relevante

iniciada en 2012, momento a partir del cual es que todo apunta a que la caída de 2018 no

la actividad económica adoptó un comporta- será revertida en 2019. Al concentrarse en la

miento de ‘serrucho’, creciendo en los años segunda mitad del año, buena parte de la re-

impares (electorales) y cayendo en los pares. cesión se sentirá el año que viene por arrastre

En lo sucedido en ambos periodos existen estadístico, a lo que se suma una alta ociosi-

coincidencias, pero también amplias diferen- dad en la capacidad instalada, el programa de

cias. ajuste fiscal acordado con el FMI y las eleva-

das tasas de interés destinadas a controlar el

De un lado, coincide que los años de expan- tipo de cambio. El Gobierno prevé que haya

sión fueron años de desaceleración de la in- una caída de 0,5%, mientras que el FMI y la

flación, vía estabilidad cambiaria y aumento OCDE son más pesimistas, con estimaciones

del gasto público en términos reales. Entre de -1,8% y -5%. Ésta sería la primera vez -des-

las diferencias se destaca (como veremos en de la gran recesión de fines de la convertibi-

más detalle en el apartado de sector externo) lidad- que la economía argentina se contrae

que el periodo macrista contó con un gran por dos años consecutivos. A principio de año

financiamiento internacional, por lo que no el Gobierno planteaba que en 2018 se saldría

enfrentó restricciones de divisas. Asimismo, del ‘serrucho’, pero el problema es que la sal-

cabe destacar que la caída registrada en 2018 ida fue al revés.

fue la más pronunciada en los años analiza-

A tres años de Macri: Balances y perspectivas de la Economía Argentina

5

II- Inversiones: ausentes de la lógica gubernamental, estas condiciones

de ‘oferta’ generarían mayor inversión, lo cual

“Esta apertura traerá un enorme proceso de fomentaría el crecimiento de la economía y

inversión en el país, como no se veía en déca- del empleo. El problema de esta lectura es que

das”- Mauricio Macri, abril de 2016. no tiene en cuenta el rol de la demanda a la

hora de la inversión. En una economía con un

El Gobierno dispuso un conjunto de medidas y mercado interno retraído y con salarios -afor-

de proyectos a fines de incentivar la inversión. tunadamente- superiores a los de los países en

Al momento de asumir avanzó en desregular desarrollo que exportan bienes industriales en

el mercado financiero, entendiendo que las base a su mano de obra barata, la demanda no

regulaciones desincentivaban a los inversores. se vislumbraba. La única excepción se encuen-

Entre las mismas se destacaban el control a tra en el sector de recursos naturales, donde el

la compra de divisas, las restricciones para la Gobierno firmó un conjunto de acuerdos, pero

remisión de utilidades y el plazo mínimo de sin que esto implique un boom de inversiones,

permanencia para capitales especulativos, en- como se refleja en el gráfico 4.

tre otras. Todas ellas fueron eliminadas. Asi-

mismo, el Gobierno de Macri decidió retornar Por este motivo, la evolución de la inversión

al Foro Económico Mundial de Davos, al cual extranjera directa -si bien se recuperó leve-

Argentina había dejado de asistir, entre otras mente en relación a 2015- estuvo lejos de los

acciones destinadas a generar confianza. pronósticos oficialistas y fue muy moderada.

El promedio anual en la gestión macrista es de

Por otro lado, planteó un conjunto de reformas 2.420 millones de dólares, contra un prome-

para reducir la carga impositiva a las empre- dio anual de 2.290 en la última presidencia del

sas y flexibilizar las condiciones de trabajo, Cristina Kirchner. En cualquier caso, se trata de

para reducir los costos de las empresas. Des- una cifra que no alcanza ni el 0,5% del PIB.

A tres años de Macri: Balances y perspectivas de la Economía Argentina

Sin embargo, las medidas de desregulación todos queremos” -Mauricio Macri, abril de 2016.

financiera destinadas a atraer inversión ex-

tranjera directa generaron otros efectos, que El empleo adoptó una dinámica similar a la de

6

fueron cruciales en la crisis cambiaria de 2018, la actividad económica, cayendo en relación al

como veremos más adelante. momento que asumió Mauricio Macri. La tasa

de desempleo se incrementó de 6,5% en 2015

III- Mercado laboral: mayor desempleo y a 9,4% en 2018. En particular, entre noviembre

menores ingresos de 2015 y septiembre de 2018 se destruyeron

31.248 puestos de trabajo registrados en el

“Las inversiones van a traer trabajo, que es lo que sector privado.

A tres años de Macri: Balances y perspectivas de la Economía Argentina

Al igual que con la actividad económica, se golpeado -como resultado de la apertura im-

registraron caídas en 2016 y 2018, y un cre- portadora y la magra dinámica de la demanda

cimiento en 2017. El ciclo estuvo explicado, interna-, y desde la asunción de Macri perdió

fundamentalmente, por la dinámica de la 92.843 puestos de trabajo. A diferencia del

construcción. En 2016 la pérdida de puestos empleo total, la caída del empleo industrial

de trabajo en este sector explicó el 39% del fue sostenida durante todo el periodo. Como

total de empleos perdidos. En tanto en 2017 contrapartida, el empleo en servicios se incre-

representó el 47,5% de los empleos creados. mentó a lo largo de estos años.

Por su parte, la industria resultó el sector más

7

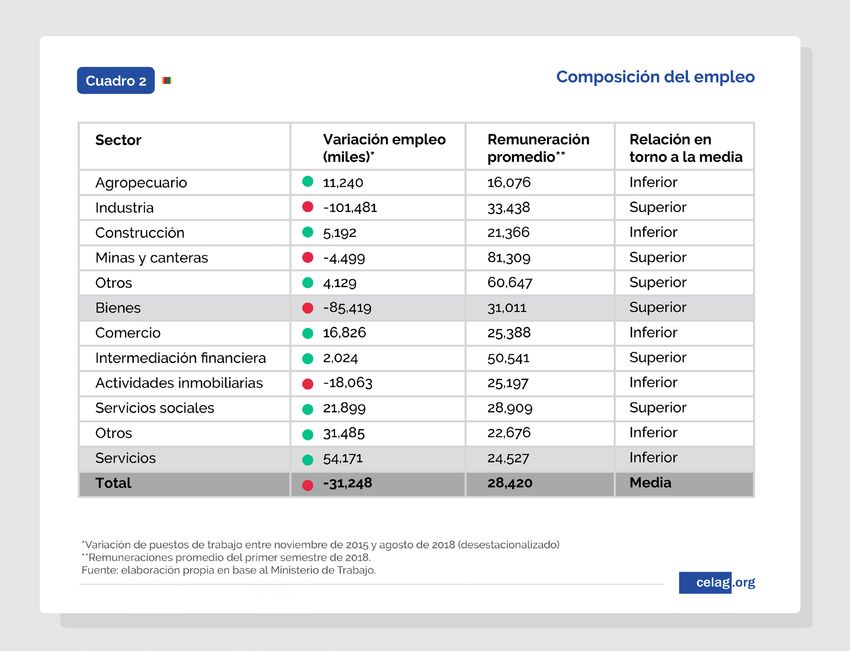

En estos tres años el empleo sufrió un cambio pación tienen remuneraciones menores a la

de composición. Los sectores de bienes, lider- media y menores niveles de sindicalización.

ados por la industria, perdieron participación Por caso, los sectores productores de bienes

en el total, mientras que los sectores de ser- tienen, en promedio, una remuneración de

vicios ganaron participación. En términos de ARS 31.011, mientras que para los productores

bienestar social, este cambio no es inocuo ya de servicios es de ARS 24.527.

que los sectores que cobraron mayor partici-

A tres años de Macri: Balances y perspectivas de la Economía Argentina

8

III. Ingresos: menor poder

adquisitivo

Este cambio en la composición del empleo es segmento informal (que representa la tercera

parte de la explicación de que el poder adquis- parte del mercado laboral).

itivo promedio de los trabajadores y las tra-

bajadoras sea menor que antes de que asuma Como se puede apreciar en el gráfico 6, el sal-

Mauricio Macri. La otra parte de la explicación ario real tuvo una contracción muy fuerte en

es que, en estos tres años, la inflación le ganó 2016, que no alcanzó a ser revertida en 2017.

por amplio margen a las subas salariales. Así, Desde ese punto más bajo, en 2018 el salario

entre noviembre de 2015 y septiembre de 2018, real volvió a caer fuertemente tras la brusca

el salario promedio de los trabajadores regis- devaluación del peso y unos aumentos salari-

trados perdió un 14,7% de su poder adquisiti- ales que culminaron muy por debajo de la in-

vo, caída que -se presume- fue superior en el flación.

A tres años de Macri: Balances y perspectivas de la Economía Argentina

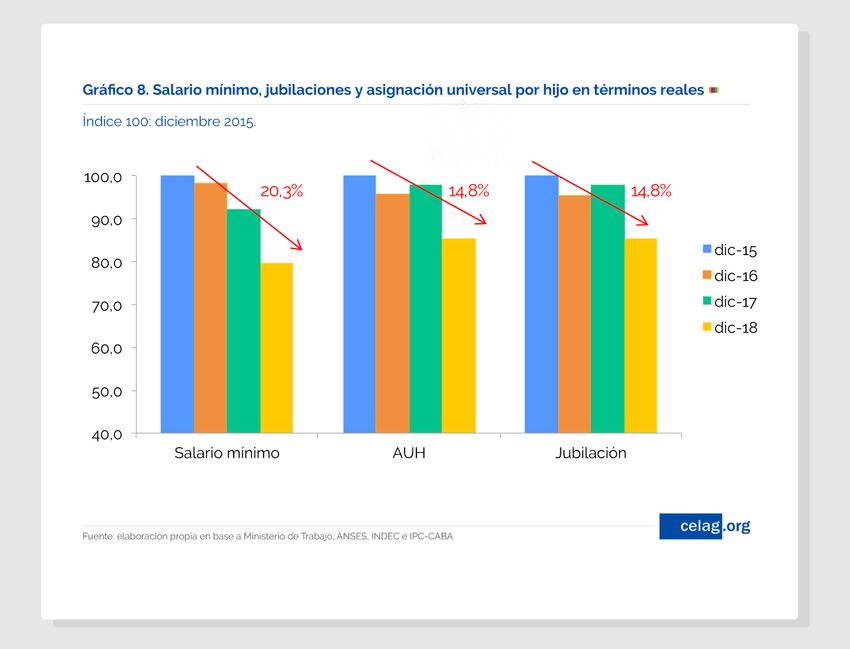

Peor aún es el desempeño del salario míni- hacía en la gestión anterior.

9 mo que, en términos reales, se encuentra un

20,3% por debajo del momento que asumió Otros ingresos relevantes, como las jubila-

Macri. Un aspecto a destacar en este punto es ciones y la asignación universal por hijo2, cul-

que el salario mínimo pasó a fijarse por decre- minarán el año con una caída real muy similar

to en lugar de en el Consejo del Salario Mín- a la del salario promedio registrado (14,8%).

imo Vital y Móvil (instancia tripartita entre [2]

Remuneración no contributiva que se le otorga a famili-

Estado, trabajadores y empresarios), como se as sin trabajo formal por cada hijo/a.

A tres años de Macri: Balances y perspectivas de la Economía Argentina

IV. Precios: la inflación más alta los cuales se destacan los alimentos, y (iii) las

en tres décadas tarifas de los servicios públicos, que afectan los

costos de energía, transporte, etc., tanto para las

Lejos del diagnóstico de Mauricio Macri, que empresas como para los trabajadores.

antes de asumir afirmaba que “la inflación será

fácil de resolver”, el problema no sólo se ha pro- En estos tres años la inflación estuvo impul-

longado, sino que se ha profundizado. Al mo- sada fundamentalmente por las tarifas de los

mento de asumir el actual Gobierno la inflación servicios públicos y el tipo de cambio, en tanto

estaba en 23,6% y hoy está en 47,6% (proyección los salarios corrieron por detrás de los precios.

para diciembre de la encuesta de expectativas Desde que asumió Macri, el precio del dólar se

del BCRA), la más alta en tres décadas. En pro- incrementó de 9,6 a 39, es decir un 306,3%. En

medio, la inflación interanual fue de 32,0% du- tanto, las tarifas de los servicios públicos se mul-

rante toda su gestión. tiplicaron, registrándose los mayores aumentos

en electricidad (1490%) y gas (1297%)3. Por su

En primer lugar, la estrategia antiinflacionaria parte, el salario medio en este periodo se in-

del Gobierno fue la implementación de un régi- crementó un 103% (datos hasta septiembre de

men de metas de inflación. De acuerdo con éste, 2018). En resumen, la inflación acumulada hasta

la inflación tendería a equilibrarse en torno al el momento es de 150% (dato hasta octubre de

nivel la tasa de interés. 2018).

En 2016 la demanda agregada cayó el 2,3%, el En el gráfico 9 pueden observarse dos cuestio-

consumo privado retrocedió un 1,4%, la oferta nes. En primer lugar, el estrecho vínculo entre

monetaria real se contrajo un 5%, la base mone- inflación y tipo de cambio. En segundo lugar, se

taria real el 14% y se incrementaron las tasas de puede ver como el 2017 fue un año de una in-

interés del Banco Central. Sin embargo, en este flación más moderada. En dicho año la desacel-

contexto, la inflación superó el 40% y no parece eración de la inflación se debió al atraso del

poder atribuirse a la emisión o el exceso de de- tipo de cambio real y la postergación de subas

10 manda. Sostenemos, por nuestra parte, que es- de los servicios públicos. Sin embargo, luego de

quemáticamente la evolución de los precios de- las elecciones de octubre 2017 el Gobierno re-

pende de tres elementos: (i) la puja distributiva tomó el rumbo de los aumentos tarifarios lo que,

entre salarios y ganancia empresaria, que afecta sumado a la gran devaluación de 2018, volvió a

la inercia de la espiral inflacionaria y le pone un disparar la inflación.

piso; (ii) el tipo de cambio, que afecta el costo

de los componentes importados e impacta en los [3]

Se tomaron los datos publicados por el Observatorio de

precios internos de los bienes exportables, entre Coyuntura Económica de la UNDAV para el periodo 2016 yA tres años de Macri: Balances y perspectivas de la Economía Argentina

V- Déficit fiscal: mayor y con sino que se incrementó.

un gasto más regresivo

Mientras el déficit primario (ingresos totales

En el discurso de Macri ha estado muy pre- menos gastos netos de intereses de la deuda)

sente que el déficit fiscal es uno de los prin- tiende a reducirse durante la gestión de Cam-

cipales problemas de la inflación. En su expli- biemos, el déficit financiero (ingresos totales

cación allí radicaría la causa de la inflación. menos gastos totales) aumenta significativa-

Paradójicamente, bajo la administración mente, producto del creciente peso de los in-

macrista el déficit fiscal no sólo no se corrigió, tereses de la deuda.

11

El incremento del déficit financiero se explica, 20,2% del PIB en 2015 al 18,9% en 2017, y se

también, a partir de la reducción de los recur- proyecta que se ubiquen en 19% en 2018.

sos totales, los cuales pasaron de representar elA tres años de Macri: Balances y perspectivas de la Economía Argentina

Más allá de la proporción de recursos y gastos En 2015 el gasto aumentó por encima de los

con respecto al PIB, se aprecia un diferencial recursos, pero los intereses lo hicieron por

entre el comportamiento de los intereses de debajo del gasto primario. En cambio, a par-

la deuda, cuya tasa de crecimiento se dispara tir de 2016 la tasa de crecimiento de gastos y

y continúa acelerándose, y el gasto primario, recursos tendió a emparejarse (y se da vuelta

que se desacelera, proyectándose para 2018 en 2018), con un crecimiento de los intereses

un aumento por debajo del previsto para los muy por encima del gasto primario.

recursos totales.

12

Como consecuencia de la dinámica mencio- propio sector público. Esto se explica tanto

nada, los intereses de la deuda se incremen- por el aumento del endeudamiento como por

taron de 1,3% del PIB en 2015 a 2,1% del PIB el impacto de la devaluación, que encarece

en 2017, con una proyección oficial de 2,9% el pago de intereses de deuda nominada en

del PIB en 2018. En particular, aumentan los moneda extranjera.

intereses pagados a acreedores externos alA tres años de Macri: Balances y perspectivas de la Economía Argentina

En este sentido, se aprecia una profunda y prestaciones de la seguridad (jubilaciones y

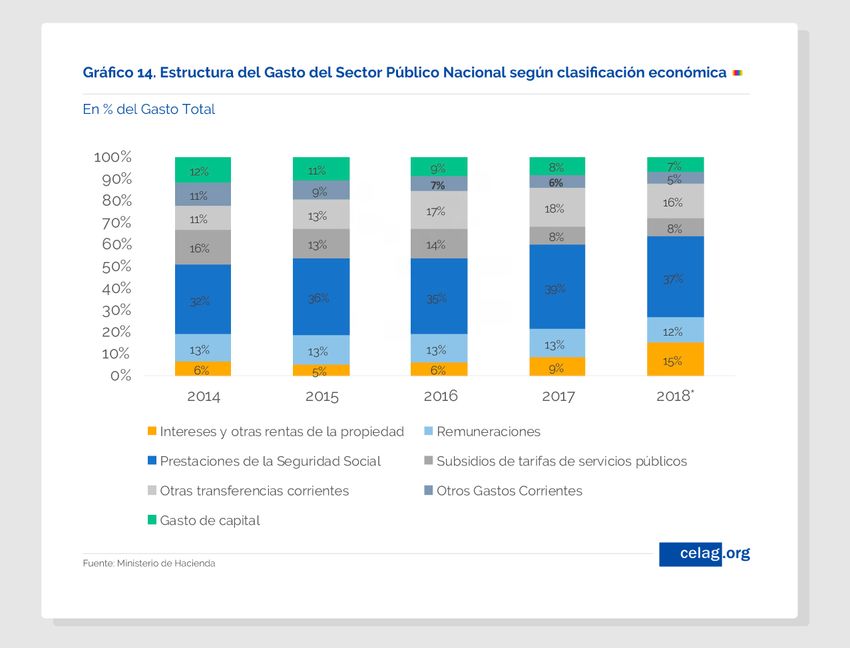

13 acelerada transformación de la estructura del asignaciones familiares) mantienen estable

gasto. Los intereses de la deuda triplicaron su su participación en el gasto total. Por último,

peso relativo entre 2015 y 2018, mientras que se aprecia la reducción paulatina, ya desde

el gasto de capital y los subsidios de tarifas de 2015, pero continuada en el período 2016-

servicios públicos (energía, gas, agua y trans- 2018, del gasto en remuneraciones del per-

porte) retroceden casilleros. Por su parte, las sonal del Estado nacional.A tres años de Macri: Balances y perspectivas de la Economía Argentina

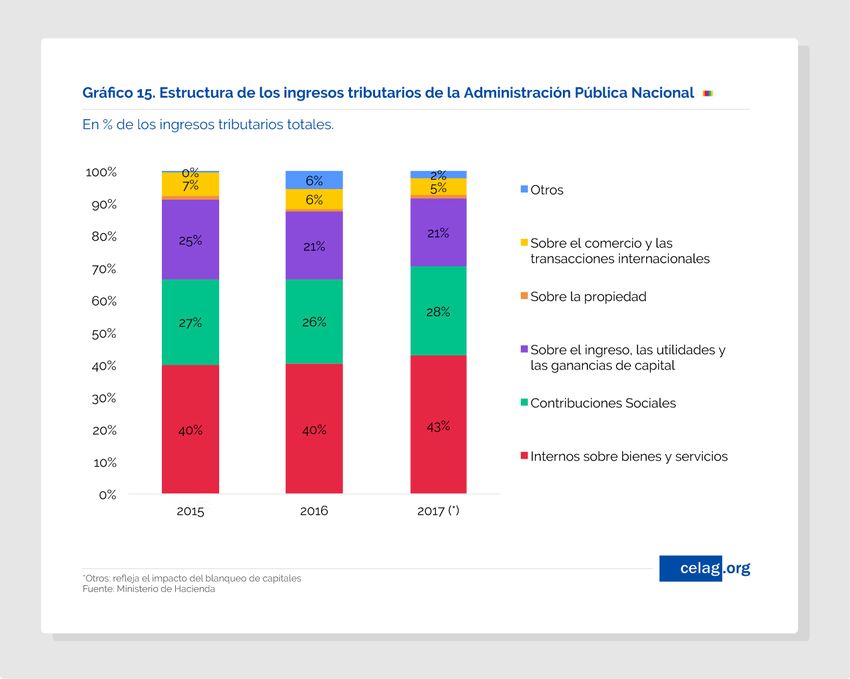

En cuanto a la estructura de recursos, se apre- e importación) frente al aumento de los im-

cia un sesgo hacia una mayor regresividad, a puestos sobre bienes y servicios, que recaen

partir de la caída en el peso de los impues- sobre el consumo (principalmente el impues-

tos sobre los ingresos (ganancias) y sobre el to al valor agregado (IVA).

comercio exterior (derechos de exportación

14

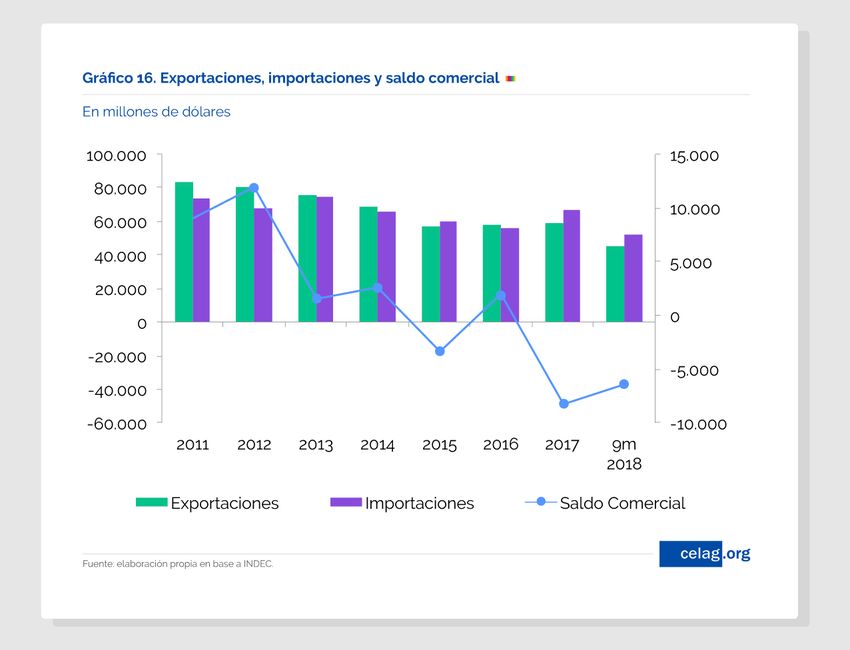

VI- Comercio exterior: mayor déficit y Sin embargo, al igual que con las inversiones,

peor composición de las importaciones no se vio ningún boom en este rubro. Las ex-

portaciones crecieron, pero a una tasa mod-

En noviembre de 2015, antes de la segunda erada de 1,9% en 2016 y de 1,3% en 2017. En

vuelta electoral, Mauricio Macri afirmaba que cambio, la liberalización del comercio sí tuvo

“Cuando la gente vuelva a creer, los que ten- un fuerte impacto en las importaciones ya que

gan los dólares los van a volver a sacar y los la relajación de la política comercial impulsó

van a invertir para poner en marcha al país, las compras al exterior. En 2016 las mismas

que genera dólares con sus exportaciones y cayeron un 7,1% a causa de la recesión, para

va a generar mucho más cuando se liberen las luego expandirse un 19,7% en 2017. Así, en

exportaciones.”4 2017, Argentina anotó el mayor déficit comer-

cial de su historia (8.308 mil millones). En

Nuevamente, se puede vislumbrar la idea de 2018 el déficit amenazaba con profundizarse:

que la liberalización generaría efectos en la sólo en el primer semestre de 2018 el défic-

producción, en este caso destinada al exterior, it comercial alcanzó los 4.865 millones de

automáticamente. En esta línea, el Gobierno dólares, pero a causa de la crisis se espera que

dispuso medidas como la eliminación de dere- se modere para cuando termine el año.

chos de exportación para mineras, industrias, [4]

Discurso de Mauricio Macri el 5 de noviembre de 2015

maíz, trigo y una rebaja progresiva para la soja. (Fuente: La Nación)A tres años de Macri: Balances y perspectivas de la Economía Argentina

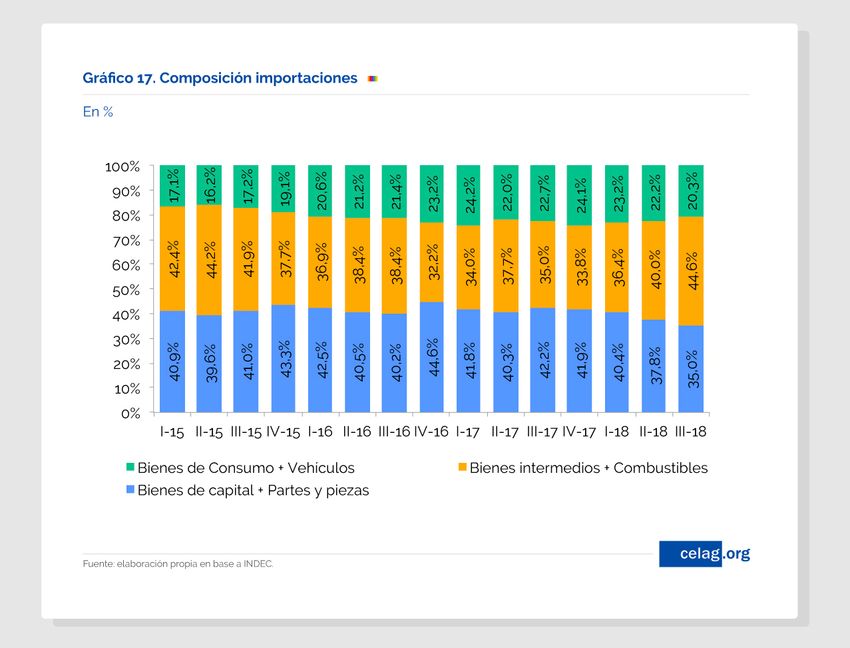

La apertura importadora impactó fundamen- importaciones no contribuyen a generar ca-

talmente en las compras de bienes de con- pacidad productiva sino que, por el contrario,

15 sumo y vehículos. Las mismas pasaron de sustituyen la producción local.

representar el 17,4% de todo lo comprado al

exterior en 2015, al 23,3% en 2017. Actual- De hecho, como se mencionó en el apartado

mente, con la recesión, su peso se encuen- 2.i., en 2016 se dio la paradoja de que el con-

tra disminuyendo y en el tercer trimestre sumo privado se retrajo 1% pero las import-

de 2018 se ubicó en 20,3%. Este cambio de aciones de bienes de consumo y vehículos

composición no es inocuo, ya que este tipo de crecieron un 15,6%.A tres años de Macri: Balances y perspectivas de la Economía Argentina

vii- Sector externo: fuga de capitales y para ahorro o especulación y no contribuye en

endeudamiento récord nada a la creación de capacidades producti-

vas. Asimismo, la liberalización y el proceso

Las liberalizaciones señaladas en el apartado de endeudamiento derivaron en el incremen-

2.ii. no contribuyeron a generar un boom de to de salidas por otras partidas no productivas

inversión extranjera directa, pero sí tuvieron como el turismo (al unificar el tipo de cam-

importantes consecuencias sobre el sector bio), los intereses y la remisión de utilidades.

externo. A partir de la liberalización de la En conjunto, estos cuatro rubros generaron

cuenta financiera se incrementó sostenida- un déficit de divisas de 121.101 millones de

mente la demanda de dólares sin fines prede- dólares desde que asumió Macri hasta octubre

terminados, también llamada fuga de capital- de 2018.

es. Esta partida incluye la demanda de dólares

16

¿Cómo fue cubierta semejante salida de divi- de gobierno de Macri generó ingresos por

sas? La masa de dólares que salió por las par- 113.336 mil millones de dólares.

tidas mencionadas fue financiada con un ex-

traordinario ingreso de deuda externa pública

y privada, y otras inversiones financieras en- [5]

Una constante del periodo fue la política de carry trade

que consiste en el ingreso de divisas al país para realizar

tre las que se destacan las compras de letras inversiones en pesos a cambio de una tasa de interés el-

del Banco Central5. Así es como esta partida evada. Si el tipo de cambio se mantiene estable luego esos

-que en los años precedentes había sido un pesos se cambian nuevamente a dólares, obteniendo un

rendimiento en dólares mayor al que se hubiera obtenido

factor de pérdida de divisas- en los tres años en otro tipo de inversiones tradicionales.A tres años de Macri: Balances y perspectivas de la Economía Argentina

17

Por lo tanto, la eliminación de las regulaciones Análisis de la crisis de 2018

financieras implicó nuevas salidas de divisas

que fueron cubiertas con endeudamiento ex- A fines de abril el modelo económico macrista

terno. Este último estuvo facilitado por el arre- mostró todas sus figuras. Desde esa fecha el

glo que realizó el país con los llamados ‘fondos tipo de cambio pasó de 20 a 39, una suba de

buitre’. Este esquema se volvió muy riesgoso 95%. En ese mismo periodo las reservas inter-

para el corto y para el largo plazo. En el corto nacionales del Banco Central bajaron 9.602

plazo, porque Argentina pasó a depender del millones de dólares. Pero el dato más gráfico

comportamiento de los capitales financieros de la situación es que, sin contar con el apoyo

para poder solventar sus necesidades de di- financiero del FMI, las reservas actualmente

visas. En el largo, porque la deuda en dólares se ubicarían en 30.570 millones de dólares,

debe repagarse y el dinero que entró se fue por sólo un 50% de lo que eran a comienzo de la

partidas ociosas en lugar de financiar partidas crisis. Por si fuera poco, en este contexto el

productivas que generen dólares genuinos y Banco Central también dispuso una suba de la

con ello capacidad de repago. tasa de interés de referencia al nivel más el-

evado del mundo (actualmente supera el 60%

Como veremos a continuación, allí radica la nominal).

causa fundamental de la crisis económica que

está atravesando el país en la actualidad.A tres años de Macri: Balances y perspectivas de la Economía Argentina

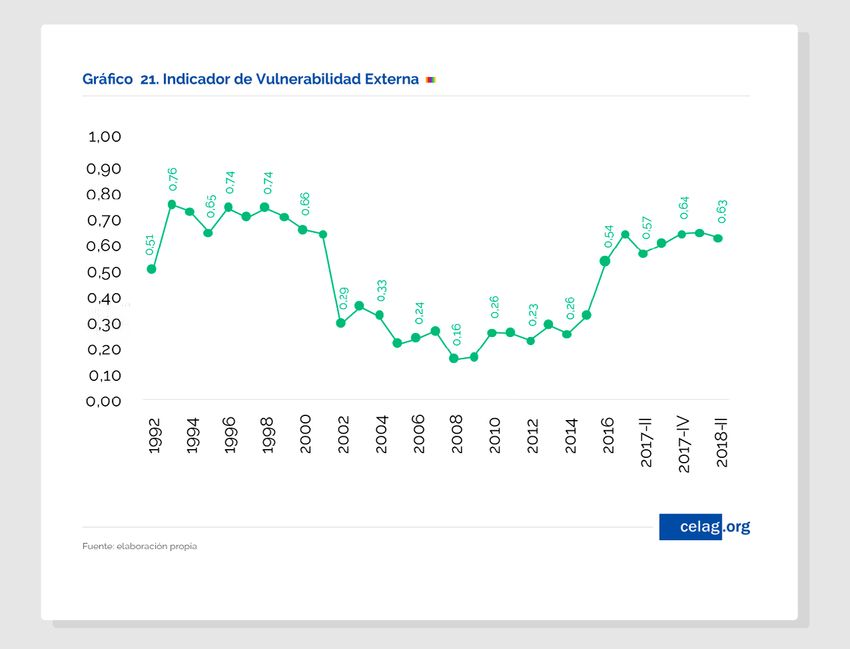

¿Cómo se gestó la crisis? Una aproximación reservas internacionales; (b) menor solvencia,

a lo que sucedió en la economía argentina la por el crecimiento de los pasivos externos en

ofrece el Indicador de Vulnerabilidad Externa relación con los activos externos, (c) empeo-

(IVE)6. Este indicador nos dice cuán expuesta ramiento de los resultados, por el incremen-

está la economía a sufrir una crisis del sector to del déficit de cuenta corriente en relación

18 con las exportaciones (ingreso más genuino

externo. El mismo contempla tanto variables

financieras como comerciales. de divisas), y (d) mayor endeudamiento, por la

creciente proporción de deuda externa pública

En concreto, entre 2015 y 2017 la vulnerabili- (sector público consolidado) en relación a las

dad externa aumentó un 97%, y este deterioro exportaciones. En el plano comercial también

se dio por aspectos financieros y comerciales. se verifica un incremento en la ratio de im-

En el plano financiero, el IVE da cuenta de portaciones ociosas sobre el total.

un empeoramiento de todas las variables que

analiza: (a) deterioro de la liquidez, por mayor [6]

Para ver la metodología del indicador se puede ingresar

proporción de la inversión en cartera sobre las a: https://www.ocepp.com/iveA tres años de Macri: Balances y perspectivas de la Economía Argentina

Cuando la vulnerabilidad externa es tan eleva- Lebacs7 en manos de no residentes, que en sólo

da, cualquier viento alcanza para tirar abajo al dos semanas bajaron a la tercera parte, como

país y eso fue lo que sucedió el 24 de abril de se puede ver en el gráfico 16. Justamente por

2018. Ese día, como resultado de una suba en la elevada vulnerabilidad externa, que impli-

la tasa de interés del bono a 10 años del Te- caba una alta dependencia de los capitales fi-

soro de Estados Unidos, se generó una salida nancieros, su salida fue un golpe letal para las

de capitales financieros de los países emergen- cuentas externas. Asimismo, la reacción del

tes. Este fenómeno afectó al conjunto de estos Gobierno ante la crisis no hizo más que pro-

países pero, mientras la mayoría de los mismos fundizar el problema, como señaló hasta el

se recuperaron rápidamente, Argentina sufrió propio FMI.

su peor crisis cambiaria desde 2002.

Este fenómeno se puede ver en la tenencia de [7]

Letras del Banco Central

19

En este contexto, Argentina suscribió un ac- junio y alcanzó un total de 14.956 millones

uerdo con el Fondo Monetario Internacional de dólares. Pero ese ingreso no fue suficiente

que implicará un apoyo financiero de 57.000 para frenar la corrida cambiaria y en sólo tres

millones de dólares, el mayor préstamo de la meses el Banco Central perdió el total estos

historia del organismo. Como contrapartida, dólares ingresados. En ese marco, el Gobier-

el país se compromete a alcanzar un déficit no y el organismo firmaron un nuevo acuerdo

fiscal primario (excluidos intereses) cero en que implicó un incremento del préstamo to-

2019. El ajuste fiscal que implica este objetivo tal (originalmente era de 50.000 millones de

fue catalogado por el FMI como “uno de los dólares) y un adelanto de los fondos. Los des-

cinco acuerdos más exigentes que firmó en su embolsos se concentrarán en un 90% antes de

historia”. las elecciones presidenciales de octubre 2019,

quedando sólo un 10% y toda la deuda por pa-

El primer ingreso de dólares del Fondo fue en gar para las próximas administraciones.A tres años de Macri: Balances y perspectivas de la Economía Argentina

Las consecuencias de la crisis sobre la total. Este nivel de aumento de precios impli-

20

economía real son notables. El propio FMI, ca que el porcentaje de población pobre (27%

en su última revisión en el marco de la tute- en el primer semestre de 2018) se va a ubicar

la impuesta por el crédito stand by, prevé una por encima del 30% en el segundo semestre

recesión de 2,8% en 2018 y de 1,7% para 2019. (34%, pronostica la Universidad Católica Ar-

Lo que lleva al país a la contracción más ex- gentina).

tensa desde la crisis de 2001-2002. El último

dato oficial publicado por el INDEC confirma La caída en la actividad económica, con es-

que Argentina entró oficialmente en recesión pecial profundidad en el caso de la industria

(6 meses consecutivos de retroceso de la ac- manufacturera, está comenzando a impactar

tividad), con una caída de 5,8% interanual del de lleno en el nivel de empleo. En el segundo

EMAE en septiembre. trimestre de 2018, la tasa de desempleo as-

cendió al 9,6%, cuando era 6,3% en el mismo

Esta retracción de la actividad se produce trimestre de 2015. El nivel de desempleo actu-

simultáneamente con una aceleración en la al es el más elevado desde 2006.

inflación, configurando lo que se denomina

técnicamente “estanflación”. Los datos oficia-

les muestran un 46% de inflación acumulada ¿Qué Esperar Para

en los últimos 12 meses, lo que implica un

nivel récord que supera, incluso, al de 2002. Lo Que Viene?

Peor aún: el incremento de precios es mayor

para la canasta básica alimentaria (que esta- El 2019 presenta un estrecho sendero macro-

blece el umbral de ingresos necesarios para económico entre la recesión, la inflación y la

no caer en la indigencia) y la canasta básica amenaza latente de la salida de capitales que

total (umbral de pobreza). El último dato del provocaría mayores presiones cambiarias.

Indec, correspondiente a octubre, arroja un El escenario macroeconómico planteado en

aumento de 51,5% interanual en el valor de la el presupuesto, sobre el que descansa el cum-

canasta alimentaria y 54,6% la canasta básica plimiento del déficit cero para 2019, es ex-A tres años de Macri: Balances y perspectivas de la Economía Argentina

ageradamente optimista en dos aspectos. En en un 35% anual, esperando una devaluación

primer lugar, el sostenimiento del nivel de ac- a un ritmo algo menor, finalizando el año en

tividad (caída de sólo 0,5% del PIB) depende torno a los USD 49.

exclusivamente de una dinámica exportado-

ra muy favorable (crecimiento del 21%). Hay La dinámica exportadora del escenario es op-

buenas expectativas para esta cosecha, pero timista (si bien no tanto como la presente en

no hay garantías de que los precios de los gra- el presupuesto), y asume que no habrá incon-

nos acompañen, y la ayuda de Brasil es una venientes con la cosecha, alcanzándose las

incógnita aún. Sin el milagro exportador -si cantidades de exportación para Manufacturas

las exportaciones se mantuvieran en el nivel de Origen Agropecuario (MOA) y Productos

de este año- la caída del PBI pronosticada en Primarios (PP) del 2016 (máximo de los últi-

el presupuesto sería de cerca del 5%. El FMI mos años), así como una tendencia positiva

proyecta una recesión más profunda que la para Manufacturas de Origen industrial (MOI)

prevista por el Gobierno, de entre 1,5% y 2%. y Combustibles y Energía (que muestran un

crecimiento muy significativo en los últimos

El segundo aspecto es que se parte de suponer trimestres).

un tipo de cambio estable en ARS 40 para todo

el año que viene, esperando poder replicar la Para las importaciones, por su parte, preve-

dinámica del 2017 (que, por cierto, contradice mos un leve crecimiento en dólares, pero por

la nueva política de bandas cambiarias con efecto precio, ya que las cantidades caerían

ajuste mensual). De esto dependería la posib- cerca de un 1,5% traccionadas por el menor

ilidad de limitar la escalada de precios, fun- nivel de actividad. Esperamos, asimismo, un

cionando el tipo de cambio como ancla nom- ajuste significativo en Servicios (fundamen-

inal. El problema es que las condiciones para talmente de la Cuenta Viajes), que no alcanza

21 lograrlo incluyen la ausencia de shocks fi- para anular el fuerte déficit registrado en 2017

nancieros externos que agudicen la corrida, y y 2018, pero sí para reducirlo. Para la Cuen-

contar con una cantidad de divisas que permi- ta Rentas (intereses y dividendos), prevemos

tan controlar el mercado cambiario. Un desvío para 2019 una dinámica similar a la registrada

de la economía de cualquiera de estos estre- este año, ajustada por los pagos de intereses

chos senderos pondría en jaque la precaria presentados en el Programa Financiero del

situación macroeconómica actual. Pero esta Presupuesto 2019 para los pagos por parte del

es sólo una parte de la historia. Como en los sector público.

últimos dos años y medio, la forma de cerrar

la brecha externa consistió en la colocación En el plano financiero asumimos una mejora

de nueva deuda, lo que es relevante analizar de la confianza inversora, traducida en una

son las necesidades de dólares del conjunto reducción del ritmo de FAE para 2018, además

de la economía, incluyendo al sector privado. de un freno a la salida por inversión de por-

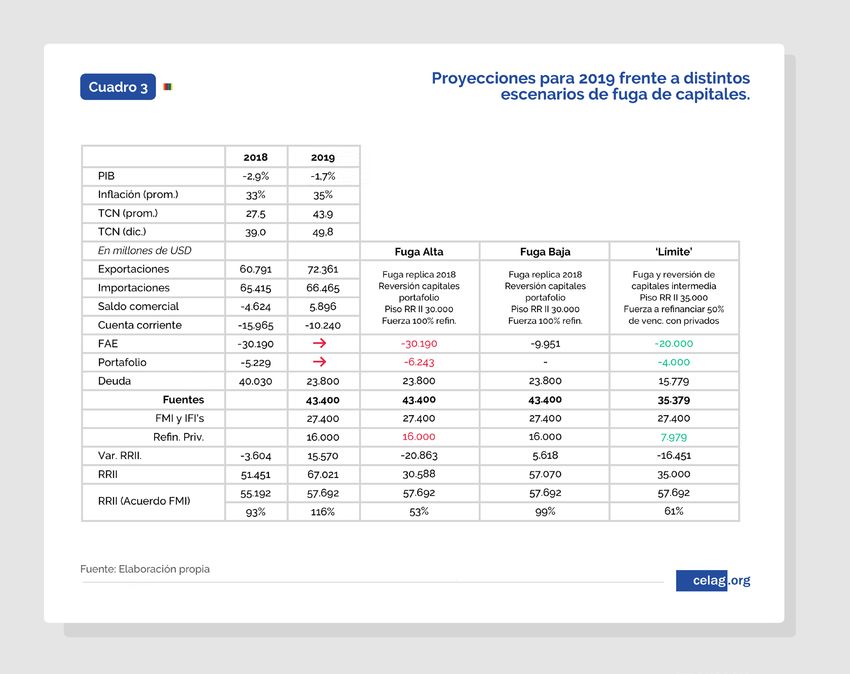

Para ello construimos proyecciones de estas tafolio (que acumula USD 5.200 millones en

variables para 2018 y 2019, sobre un escenar- 2018). Asimismo, se contabilizan los desemb-

io macroeconómico realista y relativamente olsos previstos por el FMI y otras instituciones

optimista8, buscando evaluar escenarios al- financieras internacionales.

ternativos en términos de stress financiero en

divisas y su impacto sobre las reservas inter- Sobre este escenario, evaluamos tres escenar-

nacionales del BCRA. ios alternativos de ‘humor’ de los inversores

financieros: un escenario de desconfianza alta

En términos macroeconómicos, esperamos y fuerte presión para salir del peso, un esce-

una caída en el nivel de actividad no menor nario optimista, y un escenario intermedio

a 1,8%, asociado a la caída en el consumo por que busca identificar los grados de libertad de

la depresión del salario real, y una fuerte con- la política económica para 2019.

tracción de la inversión y el consumo públi- [8]

Es decir, nuestro escenario no parte de la base de una nue-

cos. La inflación, incluso esperando una de- va corrida financiera como la experimentada este año, es-

saceleración a lo largo del año, la ubicamos piralización de la inflación, o shocks externos comerciales.A tres años de Macri: Balances y perspectivas de la Economía Argentina

22

El primer escenario, de ‘Fuga Alta’, presupone Por último, considerando un escenario inter-

una presión en términos de FAE equivalente a medio, en el que hay confianza pero también

la registrada este año, que cerrará con un ré- cierta intranquilidad respecto a la solidez de la

cord histórico de unos USD 30.000 millones. Al economía argentina, entre FAE e inversiones

mismo tiempo, se prevé una continuación de la de portafolio existirían egresos netos por unos

salida de inversiones de portafolio, revirtiendo USD 24.000 millones. Teniendo en cuenta

los capitales ingresados durante 2016 y 2017. un piso mínimo objetivo de reservas de USD

En este contexto, el Gobierno se vería forzado a 35.000 millones, el Gobierno sólo se vería ob-

lograr refinanciar el 100% de sus vencimientos ligado a refinanciar el 50% de los vencimientos

de capital con privados y, aun así, las reservas con privados de 2019.

apenas superarían los USD 30.000 millones.

El enorme desembolso de 2018 y 2019 provisto

El segundo escenario sería uno en el que el por el FMI implica, por lo tanto, un respaldo

fuerte apoyo del FMI, combinado con un con- sin precedentes al Gobierno de Macri, que dota

texto internacional favorable, despeja dudas de un cierto margen de acción incluso en un

sobre las condiciones de solvencia del Estado escenario de alto nivel de salida de capitales en

argentino. En esta situación esperaríamos un 2019. El costo de ello, no obstante, debe afron-

nivel de FAE bajo (especialmente consideran- tarse en el muy corto plazo, particularmente en

do que 2019 es un año electoral) similar al de 2021-2023, lo que supone a su vez un enorme

2016, de unos USD 10.000 millones y que no se condicionamiento de política económica para

produce una reversión de inversiones de por- la próxima administración.

tafolio. Este contexto permitiría refinanciar sin

dificultades los vencimientos con privados y En síntesis, el escenario económico que espe-

lograr un aumento de las reservas en unos USD ra el Gobierno para 2019 es complejo y está

5.600 millones. parado sobre un delicado y precario sistemaA tres años de Macri: Balances y perspectivas de la Economía Argentina

de equilibrios: desde la economía real, requer- cionales parecen reforzar los flujos financieros

iría que la recesión y el ajuste sean suficien- hacia el centro.

tes tanto para reducir la brecha externa como

para sostener el tipo de cambio real actual En caso de insuficiencia de dólares, las me-

-evitando una espiral hiperinflacionaria-, lo didas a mano del Gobierno, como un avance

que pulverizaría la actividad económica gen- en privatizaciones (Yacimientos Petrolíferos

erando desempleo y la pobreza -un escenario Fiscales, Fondo de Garantía y Sustentabili-

de enorme volatilidad social-. dad) o el restablecimiento de políticas previ-

as (límites al turismo, regulación de la cuenta

Desde el frente financiero, espera que las medi- capital, administración del comercio), tienen

das de austeridad y el respaldo del FMI permi- un costo político que hace difícil pensarlas,

tan devolver algo de tranquilidad a los merca- especialmente en un año electoral. Por eso las

dos y frenar la corrida, incluso en un contexto apuestas actuales se concentran en una políti-

recesivo. Si se logra esto, podría implicar un re- ca monetaria y fiscal fuertemente recesiva, que

torno de divisas de corto plazo por carry trade achiquen la economía y, por lo tanto, compri-

y, fundamentalmente, la posibilidad de reno- man la demanda de dólares, junto con el nuevo

var los vencimientos con privados, además de acuerdo con el FMI que refuerce la oferta. De

achicar la sangría por FAE, todas condiciones este modo, se espera que el año 2019 esté sig-

requeridas para cerrar el Balance Cambiario nado por una política que implica un sendero

2019 con un mínimo de reservas. Aun así, esto recesivo, mayor desempleo y pobreza, mayor

se alcanzaría con tasas de interés muy elevadas endeudamiento y, aun así, sin garantías de cer-

y un incremento de la vulnerabilidad externa, rar la brecha externa.

en un contexto donde las condiciones interna-

23A tres años de Macri: Balances y perspectivas de la Economía Argentina

Conclusiones

Recesión, inflación récord, pobreza y desempleo en ascenso son los

resultados en materia económica que el Gobierno tiene para exhibir,

luego de casi un mandato completo que incluyó el proceso de en-

deudamiento externo más acelerado de la historia argentina y el de

mayor crecimiento en el mundo actual.

Algunos de los principales perdedores del modelo económico ya

se han señalado. Trabajadores y jubilados han visto cómo se redu-

jo su poder adquisitivo por una inflación que superó los aumentos

del periodo. El creciente desempleo agrava aún más el panorama del

mercado laboral y los ingresos complementarios que suponen los

programas sociales, que también son menores en términos reales.

Entre los sectores de la economía, la industria ha sido la más golpea-

da, en particular en aquellos rubros que venden al mercado interno

y donde se destaca la presencia de pequeñas y medianas empresas.

Menor demanda local, apertura importadora y elevadas tasas de in-

terés han sido un combo muy negativo para estas actividades. Otro

sector económico herido en estos años han sido la ciencia y la tec-

nología, a partir del desfinanciamiento de las distintas instituciones

destinadas a esta tarea. Por caso, la participación de la investigación

y desarrollo en el presupuesto nacional se ha reducido en un tercio.

24 Sin embargo, no todos han perdido en estos años. Las sucesivas de-

valuaciones y la rebaja/quita de retenciones aceleraron la inflación,

pero generaron mayores ganancias para los sectores exportadores:

agro, minería y metálicas básicas. Los ‘tarifazos’ redujeron el poder

adquisitivo de la mayor parte de la población pero incrementaron las

ganancias de las empresas distribuidoras y comercializadoras de gas

y energía eléctrica, ya que las tarifas se elevaron por encima de lo que

fue la quita de subsidios.

En estos años, quienes apostaron al mercado financiero pudieron go-

zar de mayores beneficios que aquellos que apostaron a la producción.

El negocio financiero se expandió en estos años y contó con nuevos

actores transnacionales que aprovecharon los negocios derivados de

las altas tasas de interés en Argentina para realizar el negocio del

carry trade. Las colocaciones de deuda externa del Estado nacional y

de los estados provinciales fueron masivas, ofreciendo altas tasas de

interés a los compradores y comisiones a bancos internacionales y

otros agentes financieros por intermediar en las colocaciones.

Las consecuencias económicas del macrismo no son sólo las que se

reflejan en los magros indicadores presentados a lo largo de este in-

forme: son profundas y de largo plazo. La deuda externa contraída en

estos años y el acuerdo con el FMI serán una carga para las próximas

administraciones. Una porción significativa del PBI y, en particular,

de los dólares que genera el país, hoy se debe destinar al pago de la

deuda externa, la cual no contribuyó a generar su propia capacidad

de repago ya que se destinó a financiar partidas ociosas. El acuerdoA tres años de Macri: Balances y perspectivas de la Economía Argentina

con el FMI implica una enorme pérdida de soberanía de la política

económica porque que implica acordarla de manera conjunta. Sólo

en 2022 y 2023 al organismo se le deben devolver 55.000 millones de

dólares.

La liberalización comercial y financiera no generó el impacto deseado

en la IED. Entre diciembre 2015 y octubre de 2018 se fueron en fuga

de capitales 10 veces más dólares de los que entraron como inversión

extranjera. Más allá de que cuando se analiza la historia argentina

estas políticas nunca dieron resultado, en este caso hay un agravante

más, y es que fueron hechas completamente a destiempo. La aper-

tura comercial se dio en un contexto de creciente proteccionismo a

nivel mundial. La apertura financiera en un marco donde el ciclo fi-

nanciero global entra en una fase más adversa, en la cual se espera

25 que se incrementen las tasas de interés que pagan los países emer-

gentes y, a la vez, se contraigan los flujos de capital. Hoy la economía

argentina está más expuesta a la guerra comercial y a lo que suceda

en los grandes centros financieros internacionales.

Históricamente, Argentina ha enfrentado restricciones de divisas, las

cuales ya se habían presentado en la última administración kirchner-

ista, como reflejaba el indicador de vulnerabilidad externa. El proble-

ma es que ninguno de los problemas estructurales que conducen a la

restricción externa se ha solucionado en estos años y, encima, se ha

incorporado la enorme carga de la deuda externa.

Hoy Argentina está más lejos de una agenda de desarrollo que per-

mita reducir la desigualdad, crear empleos bien remunerados y sea

sustentable en términos de sector externo. Como quedó demostrado

en estos tres años, transitar esa senda requiere un cambio urgente de

las políticas económicas.También puede leer