Ley 2155 del 14 de septiembre de 2021 - Aspectos Generales Dirección Seccional de Impuestos y Aduanas de Sogamoso - Campus Virtual Cámara ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Ley 2155 del 14 de septiembre de 2021

Aspectos Generales

Dirección Seccional de Impuestos y Aduanas

de Sogamoso

Titulo 1 MEDIDAS EN MATERIA DE INGRESO

CAPITULO I. Impuesto de Normalización Tributaria Complementario del Impuesto sobre la Renta

Artículo 2. Impuesto Complementario de Normalización Tributaria

Crea para el año 2022 este impuesto, a cargo de los contribuyentes del

Impuesto sobre la Renta o de regímenes sustitutivos, que tengan activos

omitidos o pasivos inexistentes. Tarifa del 17%. No es deducible del

Impuesto sobre la Renta.

Se causa por la posesión de activos omitidos o pasivos inexistentes a 1

de enero de 2022.

Normalización

Base Gravable del Impuesto: Valor del costo fiscal histórico de los activos

omitidos o el autoavalúo comercial que establezca el contribuyente con

soporte técnico, el cual debe corresponder como mínimo al del costo fiscal de

los activos omitidos.

La Base Gravable de los bienes que son objeto del Impuesto será considerada

como el precio de adquisición de los bienes para efectos de determinar su

costo fiscal.

En el caso de los Pasivos inexistentes la base gravable será el valor fiscal de los

pasivos inexistentes, según normas del E.T o el valor reportado en la última

declaración de renta.

Normalización

ACTIVOS OMITIDOS: NO fueron incluidos en las declaraciones de impuestos nacionales, existiendo la

obligación legal de hacerlo. ¿Quién tiene la obligación legal de incluir el activo? Quien tiene el

aprovechamiento económico, potencial o real, del activo. Se presume que quien aparece como

propietario o usufructuario de un bien, lo aprovecha económicamente en su propio beneficio.

PASIVOS INEXISTENTES: Aquellos reportados en las declaraciones de impuestos nacionales sin que

exista un soporte válido de realidad o validez, con el único fin de aminorar o disminuir la carga

tributaria en cabeza del contribuyente.

No hay lugar a Comparación Patrimonial ni a Renta Liquida Gravable por concepto de declaración de ACTIVOS OMITIDOS o PASIVOS INEXISTENTES. Los activos del contribuyente que sean objeto de normalización deberán incluirse en la declaración del Impuesto sobre la Renta o de regímenes sustitutivos según corresponda y en la declaración anual de activos en el exterior del año gravable 2022 y de los años siguientes cuando haya lugar a ello y dejarán de considerarse activos omitidos. La normalización tributaria de los activos no implica la legalización de los mismos cuyo origen fuere ilícito o estuviere relacionado directa o indirectamente, con el LA o FT.

Normalización

Articulo 5. Saneamiento de Activos

Cuando los contribuyentes tengan declarados sus activos diferentes a

Inventarios, objeto de las normalizaciones tributarias consagradas en las

Leyes 1739/2014, 1943/2018, 2010/2019 por un valor inferior al de

mercado, podrán actualizar su valor incluyendo las sumas adicionales como

base gravable del Impuesto de normalización

Normalización Artículo 6 Normas de Procedimiento El Impuesto de Normalización Tributaria se somete a las normas sobre declaración, pago, administración y control contempladas en los artículos: Art 298 Declaración y pago Art 298-1 Contenido de la Declaración del Impuesto al Patrimonio Art 298-2 Administración y control del Impuesto al Patrimonio El Impuesto de Normalización se declara, liquida y paga en una declaración independiente, que se presentará el 28 de febrero de 2022. NO permite corrección o presentación extemporánea, la presentada con pago parcial o sin pago no producirá efecto legal alguno, sin necesidad de acto administrativo que así lo declare. El Impuesto de Normalización está sujeto a un anticipo del 50% de su valor que se pagará en el 2021, en un ROP, en una sola cuota y según plazos que fije el reglamento.

CAPITULO II. Impuesto sobre la Renta

Artículo 7 Modifica el inciso 1 y adiciona parágrafo 8 al Artículo 240 del E.T

Tarifa General para Personas Jurídicas del Impuesto sobre la renta

aplicable a las sociedades nacionales y asimiladas será del 35% a partir

del año gravable 2022.

Las Instituciones Financieras deben liquidar unos puntos adicionales al

Impuesto de renta y complementarios así:

Para los años gravables 2022, 2023, 2024 y 2025 se adicionarán 3

puntos porcentuales sobre la tarifa, siendo en total 38%.

Estos puntos adicionales solo son aplicables a las personas jurídicas que

en el año gravable correspondiente tengan una Renta Gravable igual o

superior a 120.000 UVT (2021=36.308 4.356.960.000).

La sobretasa está sujeta, para los cuatro periodos, a un anticipo del

100% del valor de la misma que deberá pagarse en dos cuotas iguales

anuales en los plazos que fije el reglamento.

Titulo II MECANISMOS DE LUCHA CONTRA LA EVASION

Artículo 18 Adiciona un literal c) al Parágrafo 5 del Art. 855 E.T Término para efectuar la devolución

c) El mecanismo de Devolución automática

procede para los productores de bienes exentos

(ART 477 E.T) de forma bimestral según los

términos del art 481, siempre y cuando el 100%

de los Impuestos Descontables que originan el

Saldo a favor y los ingresos que generan la

operación exenta se encuentren debidamente

soportados mediante un sistema de facturación

electrónica.

Titulo II MECANISMOS DE LUCHA CONTRA LA EVASION

Artículo 14 Adiciona el artículo 616-5 al Estatuto Tributario

Determinación Oficial del Impuesto sobre la Renta y Complementarios mediante Facturación

Autoriza a la UAE DIAN para establecer la facturación

del Impuesto sobre la Renta y Complementarios que

constituye la determinación oficial del tributo y

presta mérito ejecutivo. La base gravable y demás

elementos para la determinación y liquidación del

tributo se realizarán conforme a la información

obtenida de terceros, el sistema de factura

electrónica y demás mecanismos contemplados en el

Estatuto Tributario. La notificación de la factura se

realizará mediante inserción en la página web de la

DIAN. Si está inscrito en el RUT y tiene correo

electrónico registrado en él, deberá enviarse además

la notificación a este correo electrónico.Titulo II MECANISMOS DE LUCHA CONTRA LA EVASION Artículo 14 Adiciona el artículo 616-5 al Estatuto Tributario Determinación Oficial del Impuesto sobre la Renta y Complementarios mediante Facturación Si el contribuyente no está de acuerdo con la factura del Impuesto sobre la Renta expedida por la DIAN, dentro de los dos meses siguientes (contados a partir de la inserción en la página web de la DIAN o contados desde el día siguiente al envío del correo electrónico mencionado) estará obligado a declarar y pagar el tributo conforme al sistema de declaración establecido para el Impuesto de Renta y Complementarios, en este caso la factura perderá la fuerza ejecutoria y contra la misma no procederá recurso alguno, para lo cual la declaración del contribuyente debe incluir, como mínimo, los valores reportados en el sistema de facturación electrónica.

Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA

CAPITULO I. Programa Ingreso Solidario

Artículo 20. Programa Ingreso Solidario

La Renta básica de emergencia otorgada mediante el P.I.S a

que hace referencia el Decreto Legislativo 518/2020,

modificado por el D.L 812/2020 estará vigente hasta

diciembre/2022 en las mismas condiciones y términos

previstos, en especial las establecidas en los artículos 5 y 6

del Decreto Legislativo 518 de 2020

Artículo 5. Intervención de tarifas para productos y servicios

que ofrezcan las entidades financieras

Artículo 6 . Exención de Impuestos: GMF Transferencias IVA

Comisión de servicios. El ingreso solidario que reciban los

beneficiarios será considerado como no constitutivo de

renta ni ganancia ocasional para efectos del Impuesto sobre

la RentaTitulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA CAPITULO II. Medidas para la Reactivación Económica Artículo 21. Ampliación de la Vigencia Temporal del Programa de Apoyo al Empleo Formal PAEF Únicamente para los potenciales beneficiarios que para el periodo de cotización (marzo de 2021), hubiesen tenido un máximo de 50 empleados, se amplía desde Mayo hasta diciembre de 2021 el Programa de Apoyo al Empleo Formal –PAEF establecido en el D.L 677 y 815/2020, modificado por el D.L 812/2020 y la Ley 2060/2020 en las mismas condiciones y términos, salvo las modificaciones introducidas en la presente ley

Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA

CAPITULO II. Medidas para la Reactivación Económica

Art. 24. Incentivo a la Creación de nuevos empleos

Con el objeto de mitigar los efectos socioeconómicos asociados a la

pandemia y reactivar la generación del empleo formal, se crea el

incentivo a la generación de nuevos empleos que permitirá financiar

costos laborales como los pagos de seguridad social y parafiscales,

dirigido a los empleadores que generen nuevos empleos mediante la

contratación de trabajadores adicionales así:Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA

CAPITULO II. Medidas para la Reactivación Económica

Artículo 24. Incentivo a la creación de nuevos empleos

Incentivo vigente desde la

promulgación de la ley hasta agosto de

Tratándose de trabajadores

Trabajadores adicionales que adicionales que no 2023. El empleador solo podrá recibir

correspondan a jóvenes correspondan a los jóvenes (18 dentro de la vigencia de este incentivo

entre 18 y 28 años el – 28 años) y que devenguen un máximo de 12 pagos.

empleador recibirá como hasta 3 smlmv, el empleador

incentivo un aporte estatal recibirá como incentivo un Este incentivo no podrá otorgarse de

equivalente al 25% de un aporte estatal equivalente al manera simultánea con otros aportes o

smlmv por cada uno de estos 10% de un smlmv por cada subsidios de nivel nacional no

trabajadores adicionales. uno de los trabajadores tributarios, que se hubiesen creado

adicionales. con el objeto de incentivar la

contratación formal. Sí es compatible

con el PAEF, en los términos que el

gobierno nacional lo defina.Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA CAPITULO II. Medidas para la Reactivación Económica Artículo 25. Las Cooperativas de Trabajo Asociado podrán ser beneficiarias del PAEF y del Incentivo a la creación de nuevos empleos, cuando hayan cotizado, respecto de sus trabajadores asociados, el mes completo al Sistema de Seguridad Social Integral, de conformidad con lo establecido en el artículo 6 de la Ley 1233 de 2008, a través de la Planilla PILA, con un ingreso base de cotización de al menos un salario mínimo legal mensual vigente. Así mismo, para efectos del Programa y del incentivo, las cooperativas deberán certificar el pago de las compensaciones ordinarias y extraordinarias mensuales de al menos un salario mínimo legal mensual vigente.

Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA

CAPITULO II. Medidas para la Reactivación Económica

Artículo 26. Apoyo a Empresas afectadas por el paro nacional

El Gobierno nacional en cabeza del Ministerio de Hacienda y Crédito

Público otorgará a los empleadores personas jurídicas, personas

naturales, consorcios, uniones temporales y patrimonios

autónomos un aporte estatal para contribuir al pago de

obligaciones laborales de los meses de mayo y junio de 2021.

La cuantía del aporte estatal a otorgar corresponderá al número de

empleados multiplicado por hasta el veinte por ciento (20%) del

valor del salario mínimo legal mensual vigente.Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA CAPITULO II. Medidas para la Reactivación Económica ARTÍCULO 27° Matrícula cero y acceso a la Educación Superior El Gobierno nacional destinará anualmente recursos para atender las necesidades de los jóvenes de las familias más vulnerables socio-económicamente de los estratos 1, 2 y 3, mediante el pago del valor de la matrícula de los estudiantes de pregrado de las instituciones de educación superior públicas. A partir de 2023, estos recursos deberán destinarse a los jóvenes de las familias más vulnerables de acuerdo con la clasificación del SISBEN IV o la herramienta de focalización que haga sus veces.

Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA

CAPITULO II. Medidas para la Reactivación Económica

ARTÍCULO 28. Apoyo a los Sistemas de Transporte masivo y sistemas estratégicos de

Transporte.

Durante el año 2021 la Nación en conjunto con las entidades

territoriales, podrá establecer esquemas de cofinanciación, para los

sistemas integrados de transporte masivo y sistemas estratégicos de

transporte, destinados a cofinanciar los déficits operacionales o de

implementación, originados por las medidas de restricción de la

emergencia sanitaria.

El monto máximo a cofinanciar por parte del Gobierno nacional será del

cincuenta por ciento (50%) del déficit operacional o de implementación

certificado por cada ente gestor de los sistemas de transporte masivo y

sistemas estratégicos de transporte verificado por el Ministerio de

Transporte.Titulo IV FORTALECIMIENTO DEL GASTO SOCIAL Y REACTIVACION ECONOMICA CAPITULO II. Medidas para la Reactivación Económica Artículo 37. DÍAS SIN IVA Se encuentran exentos del impuesto sobre las ventas -IVA, sin derecho a devolución y/o compensación, los bienes corporales muebles señalados en el artículo siguiente, que sean enajenados dentro del territorio nacional dentro de los periodos que defina el Gobierno nacional mediante decreto. Los periodos de la exención en el impuesto sobre las ventas - IVA podrán ser hasta de tres (3) días al año y se regirán por la hora legal de Colombia.

Valor de la UVT 2021 : $36.308

DÍAS SIN IVA

ARTICULO 38. BIENES CUBIERTOS POR LA EXENCIÓN EN EL IMPUESTO SOBRE LAS VENTAS -IVA.

ARTICULOS PRECIO DE VENTA POR UNIDAD SEA IGUAL O INFERIOR

Vestuario 20 UVT ($726.160)

Complementos del vestuario 20 UVT ($726.160)

Electrodomésticos, computadores y equipos de

80 UVT (2'904.640)

comunicaciones

Elementos deportivos 80 UVT (2'904.640)

Juguetes y juegos 10 UVT ($363.080)

Útiles escolares 5 UVT ($181.540)

Bienes e insumos para el sector agropecuario 80 UVT (2'904.640)DÍAS SIN IVA

PARÁGRAFO 1. Para efectos del presente artículo, se tendrán en cuenta las siguientes

definiciones:

Vestuario:

Complementos de

vestuario.

Son las prendas de vestir

de todo tipo,

Son aquellos

entendiéndose por

complementos que

cualquier pieza de

acompañan el vestuario

vestido o calzado, sin

de una persona, que

tener en cuenta el

incluyen únicamente los

material de elaboración.

morrales, maletines,

bolsos de mano,

Se excluyen las materias

carteras, gafas, paraguas,

primas.

pañoletas y bisutería.DÍAS SIN IVA

Electrodomésticos, computadores y equipos de comunicaciones.

Son los aparatos eléctricos que se utilizan en el hogar, que incluyen únicamente

televisores, parlantes de uso doméstico, tabletas, refrigeradores, congeladores,

lavaplatos eléctricos, máquinas de lavar y secar para el hogar, aspiradoras, estufas,

enceradoras de piso, trituradores eléctricos de desperdicios, aparatos eléctricos

para preparar y elaborar alimentos, máquinas de afeitar eléctricas, cepillos de

dientes eléctricos, calentadores de agua eléctricos, secadores eléctricos, planchas

eléctricas, calentadores de ambiente y ventiladores de uso doméstico, aires

acondicionados, hornos eléctricos, hornos microondas, planchas para cocinar,

tostadores, cafeteras o teteras eléctricas y resistencias eléctricas para calefacción, y

computadores personales y equipos de comunicaciones.

En esta categoría se incluyen los bienes descritos en este numeral que utilizan el

gas combustible o energía solar para su funcionamiento.DÍAS SIN IVA

Elementos deportivos.

Juguetes y juegos.

Son los artículos especializados para Son los objetos para entretener y divertir a las

la práctica de deportes, que personas, especialmente niños, que incluyen

incluyen únicamente pelotas de únicamente las muñecas, los muñecos que

representen personajes, los animales de

caucho, bolas, balones, raquetas, juguete, muñecos de peluche y de trapo,

bates, mazos, gafas de natación, instrumentos musicales de juguete, naipes,

trajes de neopreno, aletas, juegos de tablero, juegos electrónicos y

videojuegos, trenes eléctricos, sets de

salvavidas, cascos, protectores de

construcción, juguetes con ruedas diseñados

manos, codos y espinillas, manillas, para ser utilizados como vehículos,

guantes de béisbol y sóbol, guantes rompecabezas y canicas.

de boxeo y zapatos especializados

Esta categoría no incluye artículos de fiesta,

para la práctica de deportes. carnavales y artículos recreativos, programas

informáticos ni softwares.

Esta categoría incluye bicicletas y

Esta categoría incluye patinetas y patinetas

bicicletas eléctricas.

eléctricas.DÍAS SIN IVA Bienes e insumos para el sector agropecuario.

Esta categoría incluye únicamente las semillas y frutos para la

siembra, los abonos de origen animal, vegetal, mineral y/o químicos,

insecticidas, raticidas y demás antirroedores, fungicidas, herbicidas,

inhibidores de germinación y reguladores del crecimiento de las

plantas, sistemas de riego, aspersores y goteros para sistemas de

riego, guadañadoras, cosechadoras, trilladoras, partes de máquinas,

aparatos y artefactos de cosechar o trillar, concentrados y/o

medicamentos para animales, alambres de púas y cercas.

Útiles escolares.

Son el conjunto de artículos necesarios para el desarrollo de

actividades pedagógicas en el contexto escolar y

universitario que incluyen únicamente cuadernos, software

educativo, lápices, esferas, borradores, tajalápices,

correctores, plastilina, pegantes y tijeras.DÍAS SIN IVA PARÁGRAFO 2. El responsable que enajene los bienes señalados en este artículo tendrá derecho a impuestos descontables en el impuesto sobre las ventas -IVA, siempre que cumpla con los requisitos consagrados en el Estatuto Tributario y, en particular, el artículo 485 de dicho Estatuto. Por lo tanto, el saldo a favor que se genere con ocasión de la venta de los bienes cubiertos podrá ser imputado en la declaración del impuesto sobre las ventas -IVA del periodo fiscal siguiente. PARÁGRAFO 3. Los bienes cubiertos que se encuentran excluidos o exentos del impuesto sobre las ventas -IVA, de conformidad con el Estatuto Tributario, mantendrán dicha condición y todas sus características, sin perjuicio de la posibilidad de optar por el tratamiento regulado en la presente ley.

DÍAS SIN IVA ARTÍCULO 39°. REQUISITOS PARA LA PROCEDENCIA DE LA EXENCIÓN EN EL IMPUESTO SOBRE LAS VENTAS - IVA. Adicionalmente, la exención en el impuesto sobre las ventas -IVA sobre los bienes cubiertos será aplicable, siempre y cuando se cumpla con los siguientes requisitos: Responsable y adquiriente. El responsable del impuesto sobre las ventas -IVA solamente puede enajenar los bienes cubiertos ubicados en Colombia y al detal, de forma presencial y/o a través de medios electrónicos y/o virtuales, y directamente a la persona natural que sea el consumidor final de dichos bienes cubiertos.

DÍAS SIN IVA Factura y entrega de los bienes cubiertos. Se debe expedir factura lo cual se deberá cumplir exclusivamente mediante factura electrónica con validación previa, donde se debe identificar al adquiriente consumidor final de los bienes cubiertos. La factura de los bienes cubiertos que sea expedida al consumidor final, debe ser emitida en el día en el cual se efectuó la enajenación de dichos bienes; si la venta se realiza por comercio electrónico, la emisión de la factura se deberá realizar a más tardar a las 11:59 p.m. del día siguiente al día sin impuesto sobre las ventas-IVA en el que se efectuó la venta. Los bienes cubiertos se deben entregar al consumidor final o ser recogidos por este último dentro de las dos (2) semanas siguientes, contadas a partir de la fecha en la cual se emitió la factura o documento equivalente.

DÍAS SIN IVA Forma de pago. Los pagos por concepto de venta de bienes cubiertos deberán efectuarse Límite de unidades. en efectivo o a través de tarjetas débito, crédito y otros mecanismos de El consumidor final puede adquirir pago electrónico entendidos como hasta tres (3) unidades del mismo aquellos instrumentos que permitan bien cubierto y enajenado por el extinguir una obligación dineraria a mismo responsable. través de mensajes de datos en los Son unidades de un mismo bien que intervenga al menos una entidad cubierto aquellas que pertenecen al vigilada por la Superintendencia mismo género. Financiera de Colombia. Cuando los bienes cubiertos se La fecha del comprobante de pago o venden normalmente en pares, se voucher por la adquisición de los entenderá que dicho par bienes cubiertos deberá corresponder corresponde a una unidad. al día exento del impuesto sobre las ventas -IVA en el que se efectuó la venta.

DÍAS SIN IVA Precio de venta. Los vendedores de los bienes cubiertos deben disminuir del valor de venta al público el valor del impuesto sobre las ventas -IVA a la tarifa que les sea aplicable. Adicionalmente, y para fines de control, el responsable deberá enviar a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, la información que esta defina y en las fechas que la misma determine, mediante resolución, respecto de las operaciones exentas. El incumplimiento de estos deberes dará lugar a la aplicación de la sanción consagrada en el artículo 651 del Estatuto Tributario. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN podrá aplicar la norma general antiabuso consagrada en los artículos 869 y siguientes del Estatuto Tributario.

DECRETO N. 1314 del 20 de octubre de 2021

REGLAMENTARIO PARA LOS DÍAS SIN IVA

Artículo 1.3.1.10.16. Períodos de exención del impuesto sobre las ventas –IVA para bienes

cubiertos. Los períodos de exención del impuesto sobre las ventas – IVA de que tratan los artículos

37, 38 y 39 de la Ley 2155 de 2021, serán:

28 DE OCTUBRE DEL 2021 19 DE NOVIEMBRE DEL 2021 03 DE DICIEMBRE DEL 2021

Artículo 1.3.1.10.17. Deber de los responsables del impuesto sobre las ventas de parametrizar

sus sistemas informáticos para la aplicación de los tres (3) días sin IVA.

Artículo 1.3.1.10.18 Aspectos generales para la aplicación de la exención del Impuesto sobre las

Ventas en los días sin IVA

Artículo 1.3.1.10.19. Control Tributario sobre los bienes cubiertos por la exención en el IVA.

Artículo 1.3.1.6.17. Tratamiento del Impuesto sobre las Ventas IVA descontable en la venta de

bienes cubiertos por la exenciónARTÍCULO 51. Adiciónese el Artículo 689-3 al Estatuto Tributario. Artículo 689-3. BENEFICIO DE LA AUDITORÍA Para los periodos gravables 2022 y 2023, la liquidación privada de los contribuyentes del impuesto sobre la renta y complementarios que incrementen su impuesto neto de renta en por lo menos un porcentaje mínimo del treinta y cinco por ciento (35%), en relación con el impuesto neto de renta del año inmediatamente anterior, quedará en firme si dentro de los seis (6) meses siguientes a la fecha de su presentación no se hubiere notificado emplazamiento para corregir, requerimiento especial, emplazamiento especial o liquidación provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago total se realice en los plazos que para tal efecto fije el Gobierno nacional. Si el incremento del impuesto neto de renta es de al menos un porcentaje mínimo del veinticinco por ciento (25%), en relación con el impuesto neto de renta del año inmediatamente anterior, la declaración de renta quedará en firme si dentro de los doce (12) meses siguientes a la fecha de su presentación no se hubiere notificado emplazamiento para corregir, requerimiento especial, emplazamiento especial o liquidación provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago total se realice en los plazos que para tal efecto fije el Gobierno nacional.

BENEFICIO DE LA AUDITORÍA

PERIODO 2022-2023

Incremento del impuesto neto de renta en relación

con el impuesto neto de renta del año Tiempo de firmeza

inmediatamente anterior

Mínimo del 35% 6 meses

Mínimo 25% 12 mesesValor de la UVT 2021: $ 36.308 BENEFICIO DE LA AUDITORÍA PARÁGRAFO 1. Las declaraciones de corrección y solicitudes de corrección que se presenten antes del término de firmeza de que trata el presente artículo, no afectarán la validez del beneficio de auditoría, siempre y cuando en la declaración inicial el contribuyente cumpla con los requisitos de presentación oportuna, incremento del impuesto neto sobre la renta, pago total, y en las correcciones dichos requisitos se mantengan. PARÁGRAFO 2. Cuando el impuesto neto sobre la renta de la declaración correspondiente al año gravable frente al cual debe cumplirse el requisito del incremento, sea inferior a 71 UVT ($2´577.868), no procederá la aplicación del beneficio de auditoría. PARÁGRAFO 3. Cuando se trate de declaraciones que registren saldo a favor, el término para solicitar la devolución y/o compensación será el previsto en este artículo, para la firmeza de la declaración.

BENEFICIO DE LA AUDITORÍA PARÁGRAFO 4. Los términos de firmeza previstos en el presente artículo no serán aplicables en relación con las declaraciones privadas del impuesto sobre las ventas y de retención en la fuente por los períodos comprendidos en los años 2022 y 2023, las cuales se regirán en esta materia por lo previsto en los artículos 705 y 714 del Estatuto Tributario. PARAGRAFO 5. Las disposiciones consagradas en el artículo 123 de la Ley 2010 de 2019 surtirán los efectos allí dispuestos para los contribuyentes que se hayan acogido al beneficio de auditoría por los años gravables 2020 y 2021.

Artículo 53. Modifica el literal j) del Artículo 428 del Estatuto Tributario Importaciones que no causan el Impuesto sobre las Ventas j) La importación de bienes objeto de tráfico postal , envíos urgentes o envíos de entrega rápida cuyo valor no exceda de US$ 200 y sean procedentes de países con los cuales Colombia haya suscrito un acuerdo o tratado de libre comercio, en virtud del cual, se obligue expresamente al no cobro de este impuesto. La DIAN establecerá los controles de fiscalización e investigación correspondientes para asegurar el pago del impuesto cuando haya lugar. Este beneficio no podrá ser utilizado cuando las importaciones tengan fines comerciales.

ARTÍCULO 59 Modifica el Artículo 223 de la Ley 1819 de 2016. Destinación específica del Impuesto Nacional al Carbono Por el término de un (1) año, el 100% del recaudo del Impuesto Nacional al Carbono se destinará al sector medio ambiental para asuntos relacionados con la protección, preservación, restauración y uso sostenible de áreas y ecosistemas estratégicos a través de programas de reforestación y esquemas de Pago por servicios ambientales PSA, en el territorio nacional según lineamientos del Ministerio de Ambiente y Desarrollo Sostenible. Los recursos serán transferidos por el Fondo Nacional Ambiental

Régimen Simple de Tributación –RST- Una nueva forma de tributarle al País

RÉGIMEN SIMPLE DE TRIBUTACIÓN

Art. 74 Ley 2010 de 2019 Ley de crecimiento económico

Decreto Reglamentario 1091 de 2020

Art. 41, 42, 56 y 57

Ley 2155 de septiembre 14 de 2021 Ley de Inversión Social

TARIFAS RÉGIMEN SIMPLE DE TRIBUTACIÓN

Si no tienes RUT

¿Cómo inscribirse en el RST?

Si tienes RUT

Modificación umbral para acceder al RST

NO serán responsables de IVA, ni del Impuesto Nacional al Consumo de restaurantes y bares (2022)¿QUE ES EL RÉGIMEN SIMPLE DE TRIBUTACIÓN? El RST es un sistema para el pago de diferentes impuestos que se declara anualmente y se paga con anticipos bimestrales a través de los sistemas electrónicos de la DIAN; que pueden acceder de forma voluntaria, tanto personas naturales como personas jurídicas

BENEFICIOS DE PERTENECER AL RÉGIMEN SIMPLE DE TRIBUTACIÓN

1

Con un solo recibo bimestral se anticipa

hasta 6 impuestos:

Con una sola declaración anual se pagan

hasta 6 impuestos: •Simple (sustituto de renta)

•Simple (sustituto de renta) •Impuesto N. al Consumo

•Impuesto N. al Consumo

•Industria y Comercio

•Ganancia Ocasional

•Avisos y Tableros

•Industria y Comercio

•Avisos y Tableros •Sobretasa Bomberil

•Sobretasa Bomberil •IVABENEFICIOS DE PERTENECER AL RÉGIMEN SIMPLE DE TRIBUTACIÓN

2 3

Pueden descontar: No estarán sujetos a retenciones en la

fuente y tampoco están obligados a

• 100% de pagos realizados por practicarlas

pensiones

Excepciones

• El 0.5% de los pagos que reciba por

medios electrónicos Pagos laborales

Retenciones a título de IVABENEFICIOS DE PERTENECER AL RÉGIMEN SIMPLE DE TRIBUTACIÓN

5 4 Debe contar con Facturación Electrónica dentro

de los dos meses siguientes a la inscripción.

Quien opta por el RST, debe

contar con el Instrumento de

Firma Electrónica Recuerda que la DIAN te puede proporcionar el

mecanismo de forma gratuita

La DIAN podrá suministrar

totalmente gratis.BENEFICIOS DE PERTENECER AL RÉGIMEN SIMPLE DE TRIBUTACIÓN

6

Quien opta por el RST, NO esta

obligado a Nomina ElectrónicaPersona Natural Persona Jurídica Que desarrolle su actividad bajo una estructura empresarial Con ingresos brutos del año anterior de hasta 100.000 UVT que equivalen (aproximadamente $3.630.800.000 para 2021) antes 80.000 UVT Que cumplan las obligaciones tributarias de carácter nacional y local

TARIFAS RÉGIMEN SIMPLE DE TRIBUTACIÓN

TARIFAS RÉGIMEN SIMPLE DE TRIBUTACIÓN Estableció que para el año gravable 2022, los contribuyentes del RST cuya actividad exclusiva sea el expendio de comidas y bebidas. NO serán responsables de IVA, ni del Impuesto Nacional al Consumo de restaurantes y bares.

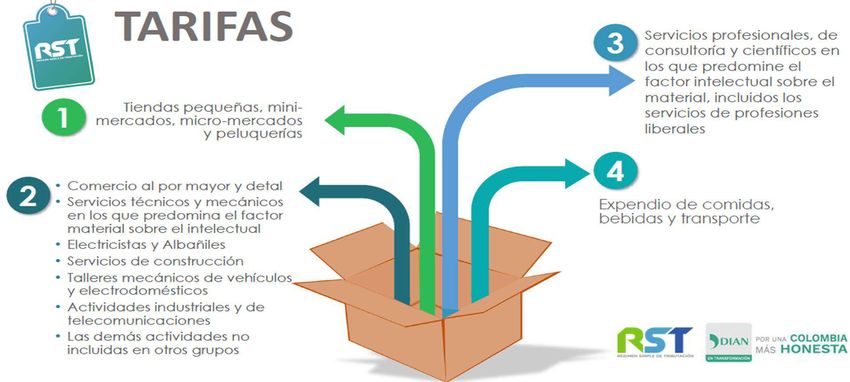

RANGOS GRUPOS

Ingresos Brutos Anuales (UVT) 1. Tiendas pequeñas, 2. La Actividades 3. Servicios 4. Actividades de

mini-mercados, comerciales al por mayor profesionales Expendio de

micro-mercados y y al detal, servicios en los que Comidas y

peluquerías técnicos y mecánicos en predomina el Bebidas, y

los que predomina el factor actividades de

factor material sobre el intelectual Transporte

intelectual sobre el

material

Igual o Superior Inferior TARIFAS

0 6.000 2,0 % 1,8 % 5,9 % 3,4 %

217.848.000

6.000 15.000 2,8 % 2,2 % 7,3 % 3,8 %

217.848.000 544.620.000

15.000 30.000 8,1 % 3,9 % 12,0 % 5,5 %

544.620.000 1.089.240.000

30.000 100.000 11,6 % 5,4 % 14,5 % 7,0 %

1.089.240.000 3.630.800.000TARIFAS RÉGIMEN SIMPLE DE TRIBUTACIÓN

COMPONENTE SIMPLE NACIONAL SE PUEDE DESCONTAR HASTA EL 100%

IMPUESTO

COMPONENTE ICA TERRITORIAL NO SE PUEDE DESCONTAR

LA DIAN APARTIR DEL AÑO 2021 RECAUDA EL IMPUESTO ICASI NO TIENE RUT Si no te encuentras inscrito en el Registro Único Tributario – RUT- puedes hacer parte del Régimen Simple de Tributación a partir de cualquier momento del año. Puedes inscribirte en línea cuando realices el trámite de inscripción en el RUT. Si estás interesado en hacer parte del Régimen Simple de Tributación (RST) y ya tienes Registro Único Tributario (RUT), con la ley 2155 Se extendió el plazo para inscribirse hasta el último día hábil del mes de febrero para quienes ya venían ejerciendo actividades y tengan RUT (hoy hasta 31 de enero). Pero si estás interesado en retirarte del Régimen Simple de Tributación (RST) en el Registro Único Tributario (RUT), puedes realizarlo entre el 1 y hasta el día anterior al último día hábil del mes de enero.

Tema: Régimen Simple de Tributación – RST

Mecanismos de lucha contra la evasión. RUT

Articulo 12: Modifica Parágrafo 2 de Articulo 555-2 E.T. Registro Único Tributario

DIAN

Inscribir de Oficio

Sujeto a Obligaciones

Personas Naturales

Administradas por la DIAN

Compartirá información con:

Departamento Nacional Registraduría Nacional

UAE Migración Colombia

de Planeación del Estado Civil

El Gobierno nacional reglamentará los parámetros de la entrega de esta información, así como los

términos de la inscripción de oficio de la que trata el presente artículo.Titulo II: Mecanismos de lucha contra la evasión. Sistemas de facturación Electrónica.

Articulo 13: Modifica Articulo 616-1 E.T. Factura o Documento Equivalente

Sistemas de Facturación: Todos los documentos electrónicos que

sean determinados por la DIAN

Pueden servir para:

Factura o Documento

El ejercicio de control de Soporte de las declaraciones Soporte de

equivalente

la autoridad tributaria tributarias o aduaneras tramites

Características

Interoperabilidad

Interacción

Mecanismos

técnicos y Condiciones Generación

tecnológicos

Numeración

Transmisión

Establece Validación

Expedición y entrega

Términos PlazosArticulo 13: Modifica Articulo 616-1 E.T. Factura o Documento Equivalente

Salvo que exista una sanción específica, la sanciones aplicables a los sistemas de facturación son:

La expedición de

No transmitir en

documentos sin La no expedición

debida forma de

los requisitos de documentos

los documentos

establecidos

Artículo 651 Artículo 652 E.T.

Artículo 652 -1

E.T. Sanción por no Sanción por expedir

E.T. Sanción por no

enviar información o facturas sin

facturar.

enviarla con errores. requisitos.Articulo 13: Modifica Articulo 616-1 E.T. Factura o Documento Equivalente

Uso factura de

talonario o de papel

Nuevos sujetos obligados a expedir Factura de Sujeto obligado a facturar presente

Venta y/o documento equivalente: inconvenientes tecnológicos que le

Dos meses imposibiliten facturar electrónicamente

Los documentos Reconocimiento

Inconvenientes Venta de bienes o

equivalentes a la factura tributario deben

tecnológicos prestación de un

de venta corresponden a ser validadas

atribuibles a la servicio a Crédito

aquellos que señale el previo a su

DIAN

Director General DIAN expedición DIAN

Mensaje Electrónico

de recibido

48 horas Procedencia de Costo

o DeducciónArticulo 16: Modifica Articulo 631-5 E.T.: Definición Beneficiario Final.

Beneficiario final

Persona Natural

Que controla directa o indirectamente

Un cliente y/o la persona Persona jurídica u otra estructura

natural sin personería jurídicaArticulo 13: Modifica Articulo 616-1 E.T. Factura o Documento Equivalente. Parágrafo 2

Registro, consulta y

trazabilidad de las Facturas

Electrónicas de venta

Registro, como

consulta y

Título Valor.

trazabilidad de las Facturas

Electrónicas de venta como

Tiquete de máquina registradora Título Valor.

con sistema P.O.S

No otorgan costo o Deducción Factura Electrónica

Lo podrán expedir los sujetos obligados a facturar, siempre que la venta

del bien y/o prestación del servicio que se registre en el mismo no supere

cinco (5) UVT por cada documento equivalente P.O.S. que se expida, sin

incluir el importe de ningún impuesto.Articulo 16: Modifica Articulo 631-5 E.T.: Definición Beneficiario Final.

Persona jurídica

Persona natural que, actuando 3. Cuando no se identifique

individual o conjuntamente ninguna persona natural en los

términos de los dos numerales

anteriores, se debe identificar la

persona natural que ostente el

1. Sea titular del cinco por ciento (5%)

2. Ejerza control sobre la persona cargo de representante legal, salvo

o más del capital o los derechos de

jurídica, por cualquier otro medio que exista una persona natural que

voto de la persona jurídica, y/o se

diferente a los establecidos en el ostente una mayor autoridad en

beneficie en cinco por ciento (5%) o

numeral anterior del presente relación con las funciones de

más de los activos, rendimientos o

artículo; gestión o dirección de la

utilidades de la persona jurídica

persona jurídica.Articulo 16: Modifica Articulo 631-5 E.T.: Definición Beneficiario Final.

Otra estructura

sin personería jurídica o similar

1. Fiduciante(s), fideicomitente(s), 3. Comité fiduciario, comité

constituyente(s) o posición similar financiero o posición similar o 5. Cualquier otra persona

o equivalente; equivalente natural que ejerza el control

efectivo y/o final, o que tenga

derecho a gozar y/o disponer

de los activos, beneficios,

4. Fideicomisario(s),

2. Fiduciario(s) o posición similar o resultados o utilidades.

beneficiario(s) o beneficiario(s)

equivalente condicionado(s)

DIAN reglamentará mediante resolución lo previsto en el presente artículo, y los términos

y condiciones para su efectiva aplicación.Articulo 17: Modifica Articulo 631-6 E.T.: Registro Único de Beneficiario Final.

Créase el Registro Único de Beneficiarios

Finales -RUB, el cual hará parte integral

del Registro Único Tributario -RUT, cuyo PARÁGRAFO 1. Créase el Sistema

funcionamiento y administración está a de Identificación de Estructuras

cargo de la Unidad Administrativa Sin Personería

Especial Dirección de Impuestos y Jurídica cuyo funcionamiento y

Aduanas Nacionales - DIAN. administración está a cargo de la

Unidad Administrativa

Especial Dirección de Impuestos y

Cuando el obligado por el Registro Único de Beneficiarios Aduanas Nacionales -DIAN.

Finales -RUB a suministrar información del beneficiario

final, no la suministre, la suministre de manera errónea o

incompleta, o no actualice la información suministrada:

DIAN reglamentará mediante resolución lo

previsto en el presente artículo, y los términos

Será sancionado según lo previsto en el artículo y condiciones para su efectiva aplicación.

658-3 E.T.Articulo 17: Modifica Articulo 631-6 E.T.: Registro Único de Beneficiario Final.

Ley 2155 del 14 de septiembre de 2021 Ley de Inversión Social Tasa de Interés y Facilidades de Pago

• Obligaciones administradas por la DIAN, que se paguen hasta 31 de diciembre de 2021

• Facilidades de pago que se suscriban (RESUELTAS) con la DIAN hasta el 31 de diciembre

Para que tipo de de 2021 – (Dic 24 radicadas con el lleno de Requisitos)

obligaciones • Obligaciones que presenten mora en el pago a 30 de junio de 2021.

Artículo 45 aplica

Reducción transitoria de

sanciones y de tasa de • Las sanciones actualizadas, incluyendo aquellas que se liquiden en actos administrativos

interés para los sujetos independientes, se reducirán al veinte por ciento (20%) del valor adeudado.

de obligaciones • La tasa de interés moratoria será del veinte por ciento (20%) de la tasa de interés bancario

corriente para la modalidad de créditos de consumo y ordinario, certificado por la

administradas por la Beneficio Superintendencia Financiera de Colombia.

DIAN

• El incumplimiento tiene que haberse ocasionado o agravado como consecuencia de la

pandemia generada por el COVID-19.

Aspectos a tener

en cuentaCOMPARATIVO

TASAS

MES PARA TASA DE USURA TASA INTERES TASA PARA REALIZAR

COMPARAR CDC – 2 PUNTOS BANCARIO LIQUIDACION BENEFICIO

(ART 635 ET) CORRIENTE CDC (20%)

AGOSTO 25.86 – 2 = 23.86 17.24 *20% 3.44%

SEPTIEMBRE 25.79 – 2 = 23.79 17.19 *20% 3.43%

OCTUBRE 25.62 – 2 = 23.62 17.08 *20% 3.41%

PARA OBTENERLO Corresp_entrada_Sogamoso@dian.gov.co

ESTRATEGIAS

DIFUSIÓN: Manifestación de acogimiento y cumplimiento de

correos,

llamadas,

1 requisitos (PANDEMIA) acreditación de tal condición –

certificación de revisor fiscal o contador para facilidades.

agendamiento,

mensajes de

texto.

2 PAGAR la totalidad de la obligaciónPlazo: hasta por el termino previsto en

articulo 814 del Estatuto Tributario,

contados a partir de la suscripción del Radicación: ante la Dirección

mismo Seccional de Impuestos y

Aduanas Nacionales de su

Obligaciones: Todas las administradas domicilio

por la DIAN, incluidas las obligaciones a

Artículo 45

cargo de los agentes de retención

contenidas en declaraciones ineficaces Garantías: Deberá ofrecer las

presentadas con posterioridad a la

entrada en vigor de las Leyes 1943 de garantías a que se refiere el

Reducción transitoria de 2018 y 2010 de 2019, así sean de artículo 814 del Estatuto

periodos anteriores, por contener estas Tributario

sanciones y de tasa de declaraciones obligaciones claras,

expresas y exigibles

interés para los sujetos

de obligaciones

administradas por la Facilidades de Pago

DIAN

A partir de la suscripción del acuerdo de

pago y durante toda su vigencia, los

Una vez radicada la solicitud de intereses moratorios que se encuentren

facilidad o acuerdo de pago, la causados y los del plazo, se liquidarán

U.A.E. Dirección de Impuestos y de conformidad con lo dispuesto en el

Aduanas Nacionales -DIAN literal b) del artículo 45 de la Ley 2155

de 2021, esto es, liquidados diariamente

decidirá sobre la misma en un a una tasa de interés diario que sea

término de quince (15) días equivalente al 20 % de la tasa de interés

hábiles contados a partir de la bancario corriente para la modalidad de

presentación en debida forma. créditos de consumo y ordinario,

certificado por la Superintendencia

Financiera de ColombiaArtículo 45 - Reducción transitoria de sanciones y de tasa de interés para los sujetos de obligaciones

administradas por la Dian Incumplimiento se haya ocasionado o agravado por el COVID 19

Para tener en cuenta

El plazo máximo de suscripción de los acuerdos de pago será el treinta y uno

(31) de diciembre de 2021

Si el deudor incumpliere la facilidad o acuerdo de pago

se decretará el incumplimiento por el valor total de las obligaciones insolutas de

conformidad con lo establecido en el artículo 814-3 del Estatuto Tributario, más el ciento

por ciento (100%) de las sanciones actualizadas y los intereses de mora correspondientes,

liquidados de conformidad con el artículo 635 del Estatuto Tributario.Las facilidades de pago

Facilidades de Pago están reguladas por el

Artículo 814 del Estatuto

Tributario

y tienen como objetivo que

los deudores puedan

El contenido de la solicitud deberá contener:

ponerse al día con las

• Ciudad, fecha y Seccional obligaciones en mora

• Nombre o razón social completa del deudor y Nit ADMINISTRADAS por la

• Calidad en que actúa

• Obligaciones objeto de la solicitud, discriminadas por concepto y cuantía. DIAN.

• Plazo solicitado

• Periodicidad y modalidad de las cuotas

• Dirección y teléfono del solicitante y del tercero garante cuando haya lugar.

• Documentos soportes de la garantía ofrecida.

• Cuando se trate de una solicitud de facilidad, amparada en la denuncia de bienes para su posterior embargo y secuestro, el solicitante deberá manifestar

expresamente que se compromete a no enajenarlos ni a afectar su dominio.

• Relación de Bienes (si aplica) la cual deberá contener la identificación, ubicación y avalúo de los bienes o última declaración del impuesto predial o de

vehículos, según el caso, así como la prueba de propiedad.

• Manifestación del solicitante de no estar reportado en el boletín de deudores morosos de la Contaduría General de la Nación por incumplimiento de facilidad

de pago con otras entidades del Estado.

• Cuando la solicitud de facilidad de pago sea presentada por un tercero este debe manifestar que se constituirá en deudor solidario y cumplirá con todos los

requisitos exigidos por las disposiciones legales para su otorgamiento y que su responsabilidad será por el total de las obligaciones contenidas en el acuerdo de

pago más los intereses y actualizaciones que se generen hasta la cancelación total de dichas obligaciones.

• Firma y cedula del solicitante o apoderado.Garantías para respaldar una Facilidad de Pago

Término Inferior a Un (1) Año

• Relación de bienes Compromiso de no enajenación

Término Superior a Un (1) Año

• Garantía Real – Bien inmueble (ofrezca bienes para su embargo y secuestro,)

• Garantías personales (tercero) hasta 3.000 UVT

$108,924,000 (capital + sanción + intereses)

• Póliza de Seguros: En estos casos debe determinarse en ella claramente el

beneficiario, el tomador, la cuantía garantizada, la vigencia y el objeto de la misma

• Garantía Bancaria: documento expedido por entidad financiera en la cual deberá

identificarse claramente el beneficiario, el tomador, la cuantía garantizada, la

vigencia, el objeto de la garantía y la aceptación

• …Importante tener en cuenta que la Facilidad de Pago

No congela los intereses de mora

de las obligaciones

El no pago de las cuotas pactadas y/o

obligaciones posteriores genera que se

declare sin vigencia la facilidad y se

continúe con el proceso de cobro

coactivo.Beneficios de una Facilidad de Pago Plazo máximo otorgado por el Director Seccional Impuestos: cinco años. Plazo adicional otorgado por el Director General de la DIAN: 2 años más. Suspensión del proceso de cobro. Levantamiento de las medidas cautelares como embargo a bancos.

Artículo 48 “Principio de favorabilidad en etapa de cobro”

La DIAN aplicará el principio de favorabilidad de que trata el parágrafo 5° del artículo 640 del Estatuto

Tributario dentro del proceso de cobro, a solicitud del contribuyente, responsable, declarante, agente

retenedor, deudor solidario, deudor subsidiario o garante, siempre que se cumplan los requisitos

señalados en la ley

Las obligaciones sobre las cuales será aplicable

Presentar solicitud por escrito ante la dependencia

el principio de favorabilidad son aquellas

de cobranzas de la Dirección Seccional de

sanciones contenidas en liquidaciones oficiales

Impuestos o de Impuestos y Aduanas Nacionales

o resoluciones que, a treinta (30) de junio de

de su domicilio, a más tardar el día treinta y uno

2021, presten mérito ejecutivo conforme con lo

(31) de marzo de 2022, mencionando la norma

establecido en el artículo 828 del Estatuto

aplicable en la que fundamenta el principio de

Tributario. - SANCIONES REDUCIDAS POR

favorabilidad al que se pretende acoger,

LA LEY 1819 DE 2016

adjuntando los documentos que la soporte – 1 MES

PARA RESOLVEREjemplo de LIQUIDACION CON BENEFICIO

Valor Valor Intereses Año Valor Intereses

Año Períod Valor

Concepto Período Impuesto Sanción Concepto Gravabl Impuesto

Gravable o Sanción ($)

($) ($) e ($)

RENTA 2013 1 12.500.000 47.659.000 20.611.000 RENTA 2013 1 12.500.000 9.532.000 2.984.000

Ipo Consumo 2013 1 868.000 0 1.756.000 Ipo Consumo 2013 1 868.000 0 254.000

Ipo Consumo 2013 2 1.239.000 0 2.459.000 Ipo Consumo 2013 2 1.239.000 0 356.000

Ipo Consumo 2013 4 180.000 0 343.000 Ipo Consumo 2013 4 180.000 0 50.000

Ipo Consumo 2013 5 950.000 0 1.772.000 Ipo Consumo 2013 5 950.000 0 257.000

Ipo Consumo 2013 6 1.119.000 0 2.043.000 Ipo Consumo 2013 6 1.119.000 0 296.000

Ipo Consumo 2014 1 1.292.000 0 2.204.000 Ipo Consumo 2014 1 1.292.000 0 319.000

Ipo Consumo 2014 3 1.085.000 0 1.857.000 Ipo Consumo 2014 3 1.085.000 0 269.000

Ipo consumo 2014 4 1.094.000 0 1.829.000 Ipo consumo 2014 4 1.094.000 0 265.000

Ipo Consumo 2015 1 915.000 0 1.421.000 Ipo Consumo 2015 1 915.000 0 206.000

Ipo Consumo 2015 2 757.000 0 1.144.000 Ipo Consumo 2015 2 757.000 0 166.000

TOTAL 21.999.000 47.659.000 37.439.000 TOTAL 21.999.000 9.352.000 5.422.000

TOTAL IMPUESTOS, INTERESES Y SANCION TOTAL IMPUESTOS,INTERESES Y SANCIÓN

SIN BENEFICIO $ 107.097.000 CON BENEFICIO $ 36.773.000Ejemplo de PROCESO DE LIQUIDACION

Paso 1 DETERMINACION DE LA TASA VIGENTE PARA LIQUIDACION DE INTERESES

Se consulta en la pagina de la superintendencia financiera

LA TASA DE INTERÉS CORRIENTE PARA LOS CREDITOS DE

CONSUMO

Paso 2 DISMINUCIÓN DE LA TASA VIGENTE DEL MES AL 20%Ejemplo de PROCESO DE LIQUIDACION

Paso 3 LIQUIDAR IMPUESTO, INTERESES Y SANCIONES

IMPUESTO (100%) SANCIÓN + IMPUESTO (TIBC) A LA

ACTUALIZACIÓN (20%) FECHA DEL PAGO (20%)

DATOS

NECESARIOS

PARA

LIQUIDACIÓN

DILIGENCIAR ROP Y CANCELAR EN CUALQUIER BANCO

REMITIR EL ROP ESCANEADO AL CORREO DE ENTRADA - Corresp_entrada_Sogamoso@dian.gov.coEjemplo de PROCESO DE LIQUIDACION https://www.consultorcontable.com/intereses-moratorios/

Ley de Inversión Social Terminación por mutuo acuerdo

Terminación por Mutuo Acuerdo

Deberán adjuntar la prueba del pago de la liquidación(es) privada(s) del impuesto

objeto de la transacción correspondiente al año gravable 2020 o al año gravable 2021,

dependiendo si la solicitud se presenta en el año 2021 o en el año 2022,

respectivamente.

El acta que aprueba la terminación por mutuo acuerdo pone fin a la actuación

administrativa tributaria, aduanera o cambiaria, adelantada por la Dirección ·de

Impuestos y Aduanas Nacionales (DIAN), y con la misma se entenderán extinguidas

las obligaciones contenidas en el acto administrativo objeto de transacción

La solicitud de terminación por mutuo acuerdo no suspende los procesos

administrativos de determinación de obligaciones ni los sancionatorios y, en

consecuencia, los actos administrativos expedidos con posterioridad al acto

administrativo transado quedarán sin efectos con la suscripción del acta que

aprueba la terminación por mutuo acuerdo.

La terminación por mutuo acuerdo podrá ser solicitada por aquellos que tengan la

calidad de deudores solidarios o garantes del obligadoTerminación por Mutuo Acuerdo

Términos

Los términos antes

previstos no aplican para

los contribuyentes que se

encuentren en liquidación

Plazo para Resolver la forzosa administrativa

Solicitud 30 de Abril de ante una

2022. Superintendencia, o en

Plazo presentación liquidación judicial los

Solicitud 31 de Marzo de cuales podrán acogerse a

2022. esta facilidad por el

término que dure la

liquidaciónTerminación por Mutuo Acuerdo Facilidades de Pago Quienes decidan acogerse a la terminación por mutuo acuerdo de que trata el presente artículo podrán suscribir acuerdos de pago, los cuales no podrán exceder el término de doce (12) meses contados a partir de la suscripción del mismo. El plazo máximo para solicitar la suscripción del acuerdo de pago será el 31 de marzo de 2022 y se deberá suscribir antes del 30 de abril de 2022. Los intereses que se causen en vigilancia de la Facilidad de Pago, se liquidarán diariamente a la tasa diaria del interés bancario corriente para la modalidad de créditos de consumo y ordinario, vigente al momento del pago

También puede leer