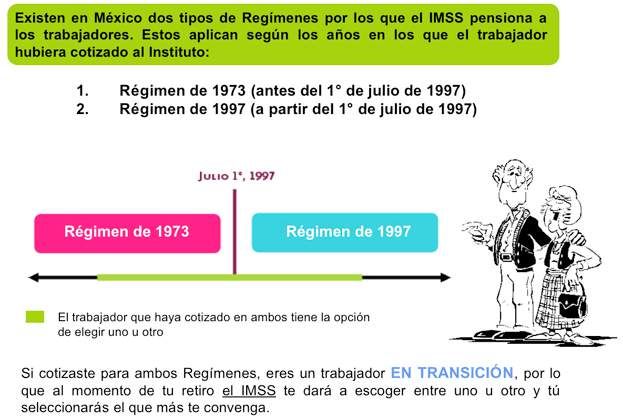

Pensiones por cesantía en edad avanzada y vejez Ley 1973 vs Ley 1997

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

www.pwc.com Pensiones por cesantía en edad avanzada y vejez Ley 1973 vs Ley 1997

Comparativo de ambas Leyes

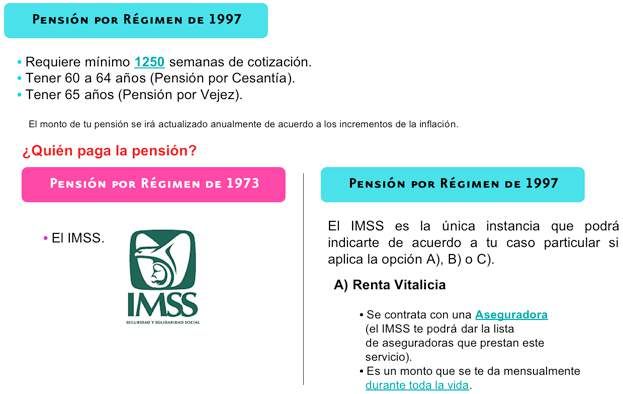

Requisitos para pensionarse

Pensión Ley 1973 El monto de la pensión se calcula considerando el salario promedio de las últimas 250 semanas de cotización y el número de semanas cotizadas. Salario diario promedio =Salario cotizado las últimas 250 semanas/250 semanas. PENSION = Cuantía básica + Incrementos anuales + Asignaciones familiares + Ayuda Asistencial

Asignaciones familiares Cónyuge o Concubina(o)=15% de la Pensión Hijos=10% del monto de la Pensión por cada uno. Menores de 16 años o mayores de 16 y hasta 25 años que estudien en escuelas reconocidas por SNE, o incapacitados Pensión para proveerse sustento Ascendientes=10% de la pensión para cada uno de los padres cuando no existan otros beneficiarios.

Ayuda asistencial En caso de ser necesario se otorgará una ayuda asistencial hasta del 20% más de la pensión cuando requiera asistencia; 15% si no existen beneficiarios, 10% si sólo existe un ascendiente.

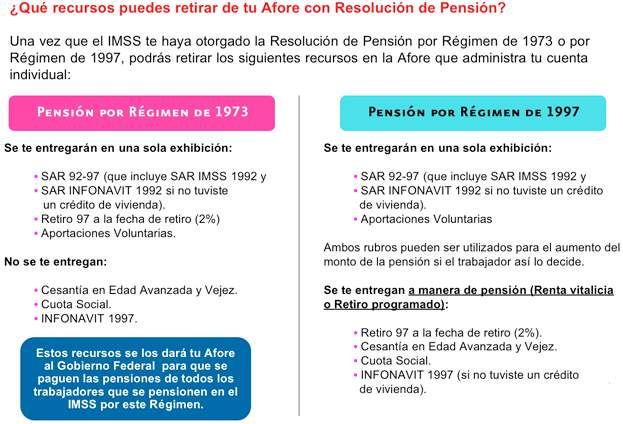

Recursos SAR e INFONAVIT

Asimismo, recibirá en una sola exhibición:

1. El saldo acumulado proveniente del SAR 1992-1997.

2. Las aportaciones de 2% del salario realizadas a partir de

1997 y hasta la

fecha de jubilación a la subcuenta de retiro.

3. El saldo acumulado de vivienda de 1992-1997, en caso de

no haber

solicitado un crédito para vivienda.Pensión LSS 1997 Contratar con la institución de seguros de su elección una renta vitalicia Mantener el saldo de su cuenta individual en una afore y efectuar con cargo a este, retiros programados en ambos supuestos deberán contratar un seguro de sobrevivencia a favor de sus beneficiarios para otorgarles la pensión, ayudas asistenciales y demás prestaciones en dinero a que tengan derecho, después de su fallecimiento

Conservación de derechos

¿Qué pasa con mi Pensión del IMSS si antes de cumplir los 60 años me

quedo sin relación laboral?

Es importante tomar en cuenta que si ya estás cerca del Retiro y no estás cotizando

al IMSS de forma obligatoria, es decir, mediante un trabajo remunerado o

patronal.

Al dejar de cotizar dejas de sumar cotizaciones y hay que tener el cuenta el término

“Conservación de Derechos”

La conservación de derechos según la Ley del IMSS de 1973 se define como un

periodo de gracia que da la posibilidad de exigir tu pensión a los 60 años cuando

dejaste de cotizar antes de cumplirlos.

¿Cómo funciona?

Por cada cuatro años que tu hayas cotizado al IMSS la conservación de derechos te

da un 1 año de periodo de gracia.Conservación de derechos Los trabajadores conservaran su derecho a obtener una pensión por un período igual a la cuarta parte del tiempo cubierto por sus cotizaciones semanales, contados a partir de la fecha de la baja.

Conservación de derechos

Para entender este concepto veamos un ejemplo:

Edad del Trabajador sin relación Laboral 55 años.

Años cotizados al IMSS antes de perder su relación laboral 32 años.

Es común oír rumores entre las personas que podría solicitar su Pensión Anticipada, pero esto no es

posible

porque uno de los requisitos básicos es tener 60 años cumplidos.

¿Podrá el trabajador solicitar su pensión a los 60 años sin cotizar más?

Si debido a que la conservación de derechos le da 1 año de gracia por cada 4 que cotizo por lo tanto al

haber

cotizado 32 años esto le da una conservación de derechos de 8 años.

32 años cotizados entre 4 = 8 años adicionales de conservación de derechos.

Por lo tanto podrá pedir su pensión a los 60 años.Reconocimiento de semanas cotizadas al reingresar al régimen obligatorio Cuando el trabajador haya dejado de estar sujeto de aseguramiento y reingrese al Régimen Obligatorio (RO), se le reconocerá el tiempo cubierto por sus cotizaciones semanales anteriores, en la forma siguiente:

Reconocimiento de semanas cotizadas

al reingresar al régimen Obligatorio

Mayor 6 años,

hasta reunir 52

semanas de

cotización

Mayor a 3 años,

Menor de 3 años, pero menor de 6

en el momento de años, hasta reunir

reingresar al RO 26 semanas de

cotización

InterrupciónCOVORO Modalidad 40 La idea del Régimen Voluntario es poder aumentar el monto del promedio salarial lo más posible ya el salario promedio es un factor determinante en el Cálculo de la Pensión. Lo mejor es llevar el salario promedio al máximo pero si no es posible por el monto de las cuotas que hay pagar habrá que aumentarlo con lo que tu presupuesto alcance. Para tener derecho de inscripción al Régimen Voluntario ante el IMSS Debes Inscribirte antes de vencer 5 años, a partir de la fecha de baja del último patrón y tener como mínimo 52 semanas cotizadas en los últimos 5 años.

COVORO Modalidad 40 Ahora veamos la alternativa para que siga cotizando los próximos 5 años y pueda mejorar su Pensión. Para seguir sumando cotizaciones y mejorar nuestro salario promedio y extender nuestra conservación de derechos, existe, el Régimen Voluntario o conocido como Continuación en el Régimen Voluntario donde se podrá cotizar como mínimo, con el ultimo Salario Base de Cotización percibido y máximo, hasta 25 veces el salario mínimo actual(UMA) de $84.49 pesos diarios. La cuota Obrero Patronal, que deberás pagar mensualmente en el Régimen Voluntario, es el 10.75% del Salario Mensual, que deseemos cotizar.

COVORO Modalidad 40 Gastos Médicos pensionados: 1.425% Invalidez y Vida: 2.375% Retiro: 2% Cesantía y Vejez: 4.275% Total: 10.075% SMDF $ 84.49 X 25 veces = $ 2,112.25 $ 2,112.25 X 31 días $ 65,479.75 X 10.075% = $ 6,597.08

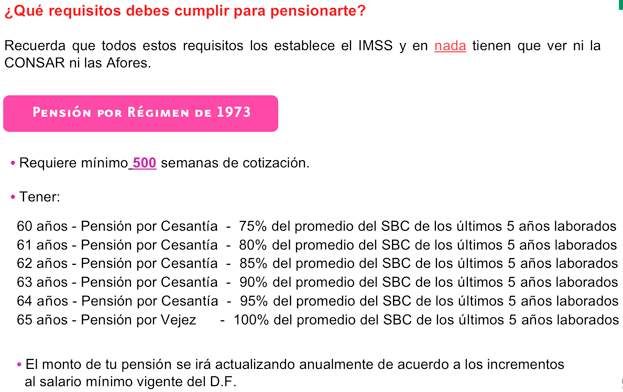

¿Pensión a los 60 ó 65 años? La ley del IMSS 1973, nos dice que para solicitar una pensión por Jubilación debemos tener como mínimo 60 años cumplidos. En la Ley no existe la Jubilación obligatoria, será el trabajador el que decida iniciar los trámites para obtenerla escogiendo la edad. Sabemos que de acuerdo a la edad hay una tabla en la Ley del IMSS que nos dice que de acuerdo a nuestra edad recibiremos diferentes porcentajes: 60 años 75% de la Pensión del IMSS 61 años 80% de la Pensión del IMSS 62 años 85% de la Pensión del IMSS 63 años 90% de la Pensión del IMSS 64 años 95% de la Pensión del IMSS 65 años o más 100% de la Pensión del IMSS

Ejemplo Supongamos el siguiente caso: Un trabajador tiene derecho a una pensión de $20,000 . Esto quiere decir que si se jubila a los 60 años obtendrá una pensión de 75% de los $20,000, es decir, $15,000 pesos. Si suponemos que el trabajador cobrara su pensión hasta llegar a los 75 años que es la esperanza de vida del mexicano en promedio veamos cuanto cobró en total si se pensiona a los 60 años o a los 65 años. A los 60 años: Cobrará 12 mensualidades al año más una de aguinaldo, es decir, 13 mensualidades en el año. En los 15 años, es decir, de los 60 años a los 75 años habrá cobrado 195 mensualidades de $15,000 pesos que da un total de $15,000 x 195 = $2,925,000 pesos. A los 65 años: Cobrará 12 mensualidades al año más una de aguinaldo, es decir, 13 mensualidades en el año. En los 10 años, es decir, de los 65 años a los 75 años habrá cobrado 130 mensualidades de $20,000 pesos que da un total de $20,000 x 130 = $2,600,000 pesos.

Efectos Beneficias al IMSS porque tendrá que pagarte menos y tendrás más edad. La empresa y el trabajador siguen pagando las cuotas obrero patronales que son casi del 40% del salario que recibes. Los años que dejas de cobrar tu pensión los recuperas 7 años después por cada año que se posponga la Jubilación. Podría ser que para los 65 años ya no se goce de la misma salud que a los 60 años.

Saldos Afore Hay dos periodos de aportaciones que reclamar a la AFORE: 1.-SUBCUENTA SAR 1992-1997 2.-SUBCUENTA DE RETIRO 1997 Es importante mencionar que estos fondos son entregados en una sola exhibición y generan una retención de ISR (Impuesto sobre la Renta).

Recursos y aportaciones al INFONAVIT

1.-Fondo de Ahorro del INFONAVIT 1972-1992

En necesario realizar trámite para efectuar el reclamo de las aportaciones de este periodo, es

necesario validar la cuenta del INFONAVIT para que no falten ninguna aportación, estas

aportaciones perdieron su valor adquisitivo en el tiempo debido a los efectos inflacionarios,

por lo que es factible solicitar el saldo actualizado.

2.-SAR –INFONAVIT 1992-1997

Las aportaciones de este periodo están integradas en tu AFORE

3.-INFONAVIT 1997-2010 (SUBCUENTA VIVIENDA)

Las aportaciones de este periodo son retiradas de la Subcuenta de Vivienda INFONAVIT por

parte del Gobierno Federal ( Posibilidad de interponer un amparo laboral)

¿Por qué el INFONAVIT no te da todo lo que te corresponde?

Sucede que cuando obtienes tu Pensión por parte del IMSS, el INFONAVIT hace un retiro de tu

cuenta Individual enviándola al Gobierno Federal para financiar la Pensión que se te

otorga, pero si nunca tuviste un crédito o tienes algún remanente es Ilegal que tomen este

dinero, ya que es del pensionado.Comprobación Supervivencia

Requisitos para comprobar la supervivencia:

a) El pensionado debe acudir personalmente.

b) Presentar la credencial ADIMSS o la credencial de pensionado IMSS.

Cuando el pensionado no pueda acudir al Módulo de Comprobación de Supervivencia por causas de

fuerza mayor, podrá comprobar supervivencia con los siguientes documentos:

Postrado en su domicilio: Nota médica expedida por médico del IMSS con fecha de emisión no

mayor a 48 horas

Internamiento en hospitales: Constancia de internamiento expedida por la oficina de trabajo

social, o nota médica expedida por médico del IMSS con fecha de emisión no mayor a 48 horas

cuando está internado en hospitales privados.

Recluido: Constancias expedida por el Centro de Readaptación Social con fecha de emisión no

mayor a 30 días.

Si se encuentra en el extranjero: "Fe de vida" expedida por el consulado de México en el país

donde se encuentra, con fecha de expedición no mayor a 45 días.Comprobación Supervivencia

¿Cuándo Deberá acudir?

Debe acudir dentro de los siguientes seis meses después de su última comprobación de

supervivencia.

Para las pensiones de viudez, orfandad y ascendientes, deben acudir a comprobar supervivencia

todos los beneficiarios.

El módulo le entregará un comprobante para cada caso indicando la próxima fecha máxima de

comprobación de supervivencia.

Eliminación de la comprobación de supervivencia presencial

http://www.imss.gob.mx/comprobacion-supervivenciaRetención de ISR

A partir de Febrero del 2010 el IMSS realizo una retención o descuento por concepto del

Impuesto ISR sobre el monto de las Pensiones.

Lo cual ha generado un desconcierto e inquietud generalizada entre los Pensionados del

IMSS, ya que vieron disminuida su Pensión por este concepto.

Para este efecto hay que considerar que la Ley de Impuesto sobre la Renta contemplaba

ya desde el 2002 que las pensiones otorgadas por el IMSS se consideraban un ingreso

gravable y debían ser declaradas como tal en la declaración anual de impuestos.

En años anteriores quedaba a criterio del pensionado realizar dicha declaración anual.

Hoy con esta nueva disposición es muy importante conocer el fundamento legal de esta

retención de ISR y verificar que tu nueva Pensión este calculada correctamente por el

IMSS.

Es importante mencionar que la Ley del ISR contempla una exención de hasta 15 veces el

Salario Mínimo que son aproximadamente $38,522.88 pesos.Retención de ISR

Artículo 93 fracción IV. No se pagará el impuesto sobre la renta por la obtención de

los siguientes ingresos:

III. Las jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u

otras formas de retiro, provenientes de la subcuenta del seguro de retiro o de la

subcuenta de retiro, cesantía en edad avanzada y vejez, previstas en la Ley del Seguro

Social y las provenientes de la cuenta individual del sistema de ahorro para el retiro

prevista en la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores

del Estado, en los casos de invalidez, incapacidad, cesantía, vejez, retiro y muerte,

cuyo monto diario no exceda de quince veces el salario mínimo general

del área geográfica del contribuyente. Por el excedente se pagará el

impuesto en los términos de este Título.

Para aplicar la exención sobre los conceptos a que se refiere esta

fracción, se deberá considerar la totalidad de las pensiones y de los

haberes de retiro pagados al trabajador a que se refiere la misma,

independientemente de quien los pague. Sobre el excedente se deberá

efectuar la retención en los términos que al efecto establezca el

Reglamento de esta Ley.GRACIAS © 2004 PricewaterhouseCoopers. Todos los derechos reservados. “PricewaterhouseCoopers” se refiere a la red de firmas miembro de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad legal separada e independiente. *connectedthinking es una marca registrada de PricewaterhouseCoopers.

También puede leer