UÁM EL FENÓMENO FREE TO PLAY - Janire Borges Fuentes - Universidad Autónoma de Madrid

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

UÁM

Universidad Autónoma

de Madrid

EL FENÓMENO FREE TO PLAY

Janire Borges Fuentes

UNIVERSIDAD AUTÓNOMA DE MADRID

Mayo 2021

Trabajo Fin de Grado

Grado en Economía

AÑO ACADÉMICO 2020-2021

Tutor: Julián Moral Carcedo

ÍNDICE.

1. Introducción. ................................................................................................................................................. 2

1.1. Objetivo.................................................................................................................................................. 2

1.1.1. Objetivos generales. ................................................................................................................ 2

1.1.2. Objetivos específicos. ............................................................................................................. 3

2. Contexto económico. .................................................................................................................................. 3

2.1. El mercado del videojuego global. .............................................................................................. 3

2.2. El mercado del videojuego en España. ..................................................................................... 6

2.3. El mercado free to play. .................................................................................................................. 7

2.3.1. FREE TO PLAY: El mercado móvil..................................................................................... 8

2.3.2. FREE TO PLAY: El mercado de PC. .................................................................................. 10

2.3.3. FREE TO PLAY: El mercado de consola......................................................................... 11

3. El free-to-play y el pay-to-win. ............................................................................................................ 12

4. Los micropagos. ......................................................................................................................................... 13

4.1. El círculo mágico. ............................................................................................................................. 14

4.2. El comportamiento de compra del consumidor en los juegos FREE-TO-PLAY: una

aproximación teórica.................................................................................................................................... 14

4.2.1. Resultados................................................................................................................................. 19

4.3. La regulación de las loot boxes. ................................................................................................. 22

4.3.1. Clasificación del contenido ESRB y PEGI...................................................................... 24

4.3.2. Iniciativas a nivel de empresa. ......................................................................................... 25

5. Los títulos más exitosos del free-to-play. ........................................................................................ 26

5.1. El poder de las redes sociales. .................................................................................................... 27

5.2. La explosión de Pokémon Go. ..................................................................................................... 30

5.3. El reinado de League of Legends............................................................................................... 33

5.4. El fenómeno Among us.................................................................................................................. 36

6. Conclusiones. .............................................................................................................................................. 38

7. Bibliografía................................................................................................................................................... 40

1. INTRODUCCIÓN.

Todos en algún momento hemos jugado a videojuegos, pero es indudable que su presencia dentro

del mercado de ocio y entretenimiento ha ido aumentando a lo largo del tiempo, tanto, que es capaz

a día de hoy de superar en cifra de negocios a la industria del cine y la música juntos.

Juegos como Minecraft, Pokémon o Súper Mario Bross han entrado en las casas de la mayoría de los

niños (y no tan niños) en cumpleaños, navidades y demás ocasiones especiales. Y es que desde los

años 80, muchos jóvenes quedaron encantados con títulos legendarios como Mortal Kombat o Pac-

Man y gastaron todas las monedas posibles en las máquinas recreativas, con tal de poder ver su

nombre en el primer puesto en la lista de máximas puntuaciones.

Sin embargo, en la última década se ha colado en el mundillo un tipo de juego muy distinto, el

denominado free to play. En efecto, son juegos gratuitos, a diferencia de otros éxitos previos de la

industria en los que el jugador debía pagar por poder acceder al juego, además de adquirir el

equipamiento necesario (consola, PC) para poder disfrutar de él. En los juegos free-to-play solo

necesitas un soporte para jugarlos, ya sea PC, consola o por qué no, un smartphone. Aunque estos

juegos sean en esencia gratis, las empresas que los desarrollan son de las que alcanzan mayores cifras

de negocio dentro del sector. De hecho, la aparición de este tipo de juegos revolucionó el mundo del

videojuego como tal, creando incluso competiciones virtuales con millones de aficionados, los

llamados e-sports.

Por ello, estudiaremos el contexto económico de la industria del videojuego general y dentro de

España, indagaremos en el mercado free-to-play y en el mercado de cada plataforma dentro de esta

dimensión, tanto de forma global como por regiones. Proseguiremos explicando el concepto de

micropago y las dimensiones y estrategias que se encuentran dentro de él, además de abarcar la

controversia dentro de las loot boxes, las cuales también definiremos y estudiaremos, haciendo

distinción entre los denominados pay-to-win y free-to-play. Además, repasaremos algunos de los

títulos gratuitos más exitosos de la historia y sus claves del éxito. Y por último, incidiremos en la

importancia de los influencers dentro de la campaña de marketing de la empresa, para asegurar su

éxito, basándonos en casos como los de Among us.

1.1. OBJETIVO.

1.1.1. OBJETIVOS GENERALES.

El objetivo general de este Trabajo de Fin de Grado es analizar y estudiar el impacto de los

videojuegos gratuitos dentro de los mercados de entretenimiento y su crecimiento a lo largo

de los años, tanto en influencia como en ganancias.

1.1.2. OBJETIVOS ESPECÍFICOS .

Por otra parte, los objetivos específicos son estudiar su impacto económico, separando este,

en varias ramas o sectores (nacional-internacional, consola, ordenador y smartphone)

además de prestar gran atención a las estrategias que envuelven a los micropagos y las loot

boxes, los fallos y estrategias exitosas cometidas por las empresas en los últimos años y la

influencia de las redes sociales y creadores de contenido en el éxito de un juego.

2. CONTEXTO ECONÓMICO .

Comenzaremos con el análisis del contexto económico del fenómeno Free-To-Play. En primer lugar

analizaremos el mercado global del videojuego, proseguiremos con el estudio del mercado nacional

y el mercado global free-to-play, terminando con el mercado gratuito por plataforma.

2.1. EL MERCADO DEL VIDEOJUEGO GLOBAL.

Antes de adentrarnos al mercado free-to-play, daremos un poco de contexto al mercado de los

videojuegos en general, sin hacer distinción en sus características, para poder comprender un poco

mejor el impacto de esta industria en el mundo.

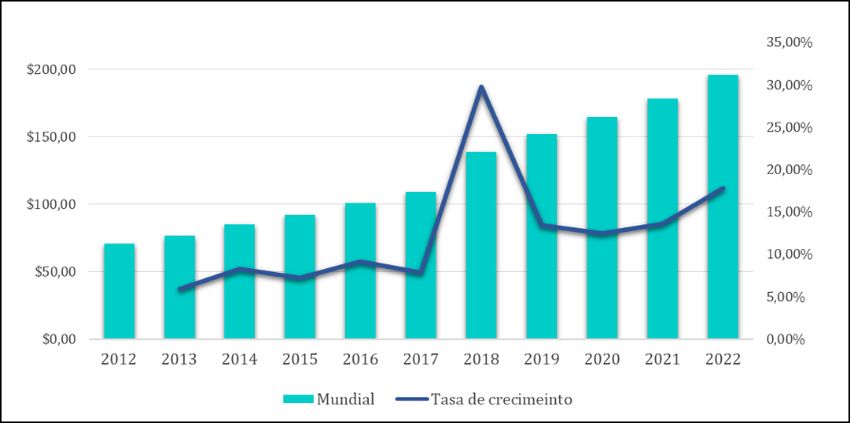

Figura 1: Evolución de la facturación mundial de la industria del videojuego (2012-2022) en miles de

millones de dólares.

Fuente: Elaboración propia a través de Newzoo

Según los datos de Newzoo (https://newzoo.com), desde el año 2012, con 70,5 miles de millones

recaudados, la industria no ha parado de crecer. Siendo el último año registrado el del 2019, con

152 miles de millones de dólares en ingresos. Por otra parte, utilizando los datos de años anteriores,

han calculado una predicción para los años 2020, 2021 y 2022, llegando a ser 196 mil millones de

dólares de ingreso esperado, sin tener en cuenta la situación sanitaria debida al COVID – 19. No

obstante, parece que este mercado es de los pocos que no se han visto resentidos por la pandemia.

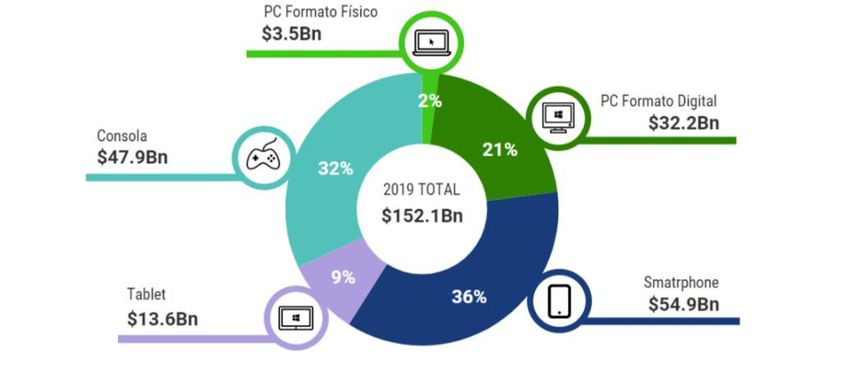

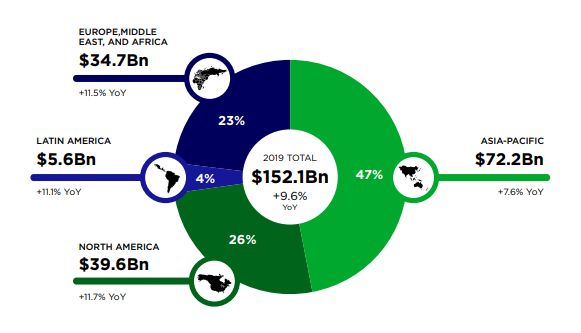

Por otro lado, la tasa de crecimiento tiene una tendencia claramente creciente, con alguna pequeña desaceleración. Se espera, que el crecimiento se acelere en los años posteriores al 2020, datando incluso de un 17% en el año 2022. Figura 2: Mercado del videojuego por regiones (2019), en miles de millones de dólares. Fuente: Newzoo Como se puede observar, la región asiática y del pacífico supone el mayor peso dentro de la facturación de la industria, con un 47% sobre el mercado total. Norte América sería el siguiente con mayor peso porcentual, con un 26% sobre el total. Europa se encuentra en la tercera región más relevante, con un 23%, no muy lejos de nuestros compañeros norteamericanos. Y por último, se encuentra Latino América, con un 4%. Sin ser la región más importante dentro del mercado, nuestra influencia es bastante importante. España en específico es más relevante de lo que se puede creer a simple vista, lo cual analizaremos más adelante. ¿Y cuáles son las plataformas que más facturan en el mercado? Figura 3: Facturación por plataforma (2019), en miles de millones de dólares. Fuente: Elaboración propia a través de Newzoo

Los datos recogidos por Newzoo reflejan que el Smartphone es la plataforma con mayor peso recaudatorio de todas, con casi 55 miles de millones de dólares. Quizá no sea un dato que resulte muy intuitivo cuando pensamos en plataformas más relevantes dentro de la industria, pero más adelante veremos que la gran mayoría de su facturación procede de los micropagos, presentes en los juegos gratuitos. La segunda plataforma más importante a nivel de ingresos sería la Consola, donde se recogen todos los modelos del mercado (PlayStation, Xbox y Nintendo Switch) con 48 miles de millones a sus espaldas. Le sigue de cerca el formato PC (ordenador), que sumando el formato físico y digital cuenta con casi 36 miles de millones de dólares. Que exista esa clara diferencia ente este y el formato consola seguramente se deba a la facilidad que tiene el usuario para piratear los títulos que se estrenan en la plataforma, además de ser el lugar idóneo donde los estudios indie (estudios independientes) estrenan sus juegos a un coste mucho menor del que se esperaría de una gran empresa. Y por último, tenemos al formato Tablet, que se puede considerar una extensión del formato Smartphone, pues su catálogo de títulos es muy parecido y la jugabilidad es la misma. Ya hemos dado un breve repaso a lo largo del mercado de los videojuegos y sus cifras, pero ¿Quién juega a videojuegos? ¿A qué tipo de potenciales consumidores se enfrentan las empresas? Figura 4: Perfil de jugadores por género y edad en el mundo (2019). Fuente: Elaboración propia a través de AEVI Actualmente existen 3 mil millones de jugadores y jugadoras en todo el mundo, un 43% de mujeres y un 57% de hombres, según los datos recogidos por AEVI. Es interesante incidir en estos porcentajes, puesto que cada vez aumenta más el porcentaje de jugadoras que se suman a este hobbie. En 2006 solo el 30% de las mujeres eran jugadoras y según las predicciones de AEVI, Newzoo y Super Data, el porcentaje podría encontrarse cerca de un 50/50 de aquí a diez años. Por otra parte, estudiaremos el porcentaje de jugadores por rango de edad, siendo la muestra más significativa la que se encuentra entre 6 y 24 años. No obstante, que el 49% (prácticamente la mitad) de los individuos entre 25 y 34 años y que el 37% de los que se encuentran entre 35 y 44 años sean

jugadores es un dato muy a tener en cuenta. Y la magnitud de estos últimos grupos seguirá creciendo a lo largo del tiempo, no olvidemos que los gamers de hoy seremos los potenciales gamers del mañana. 2.2. EL MERCADO DEL VIDEOJUEGO EN ESPAÑA. Anteriormente señalamos que el mercado del videojuego en España es mucho más relevante de lo que pueda parecer a simple vista. Es cierto que el mercado asiático es el gran gigante de la industria, pero no por ello vamos a menospreciar la importancia de España como consumidora y creadora de videojuegos. Y nos vamos a apoyar en el siguiente gráfico para defender esta premisa. Figura 5: Comparación de la facturación en el mercado del videojuego vs música vs cine en España (2013- 2019) en millones de euros. Fuente: Elaboración propia a través de AEVI, Promisicae y IMDbPro. En el siguiente gráfico se puede ver la diferencia, y su evolución, entre el mercado de los videojuegos, la música y el cine. Antes de analizar los datos debemos tener en cuenta que el mercado del videojuego se refiere únicamente a las copias de los títulos y consolas vendidas, excluyendo merchandising, al igual que en el mercado de la música, donde sí se tiene encuentra el formato “en vivo” y el grabado, y el del cine, donde solo tendremos en cuenta lo recaudado en cartelera. En el año 2013 los tres mercados se encontraban bastante igualados con 760 millones de euros recaudados por el videojuego, 550 millones por el cine, y con una cifra algo más modesta de 280 millones para la música. Sin embargo, se observa cómo las cifras de la música y el cine se mantienen de una forma bastante estable a lo largo del tiempo, nada que ver con el videojuego, que no para de crecer hasta el año 2018, con un muy leve descenso para el año 2019. Para el año 2019, el videojuego había recaudado nada más y nada menos que 1.480 millones, más del triple que lo recaudado por la música (455 millones) y más del doble recaudado por el cine (566 millones)

ese mismo año. Con todo, debe tenerse en cuenta la enorme interrelación entre estas actividades culturales, en suma un videojuego es una creación audiovisual con una línea argumental, y en ocasiones la industria del videojuego desarrolla contenidos de la industria del cine y viceversa El peso del videojuego en España, como producto de ocio es innegable, pero no solo destacamos como consumidores. MercurySteam es una desarrolladora española, encargada de lanzar el último título de Metroid y los tan conocidos Castelvania (Lords of shadow o Clive's Barker Jericho), también destaca Ubisoft Barcelona, encargada del desarrollo de dos entregas de la famosísima saga Assasins Creed y Gris, desarrollado por Nomada Studio y galardonado con ocho Premios Nacionales del Videojuego, entre otros muchos ejemplos. 2.3. EL MERCADO FREE TO PLAY. Es el momento de centrarnos en el objeto principal de estudio, el mercado free to play. Analizaremos los datos recogidos de distintas fuentes, pero sobre todo de Super Data y los plasmaremos en distintos gráficos. Figura 6: Mercado del videojuego free to play en distintas plataformas (2016-2020) en miles de millones de dólares. Fuente: Elaboración propia a través de Super Data. Ya en el año 2016, el mercado móvil era el líder en facturación, con 38,9 miles de millones de dólares. Cifra que marca una clara diferencia si lo comparamos con los otros dos mercados: el mercado PC cuenta con 12,8 miles de millones de dólares, mientras que el mercado consola 6,1 billones. Esta diferencia se convierte en algo más significativo a medida que aumenta el paso del tiempo. En 2020 el mercado móvil factura 67,1 miles de millones, mientras que el mercado PC facturó 20,6 y el de consolas 1 solo billón.

Algo que cabe destacar es que mientras la facturación del mercado móvil crece de manera más o menos lineal, la del mercado PC se mantiene prácticamente constante, con un leve incremento a partir del año 2018, y la del mercado consola decrece hasta perder cinco sextos de su facturación inicial. Por lo que se puede llegar a la conclusión que el mercado free to play de móvil y PC seguirá expandiéndose en un futuro, mientras que para el mercado de consola no se puede esperar el mismo resultado. 2.3.1. FREE TO PLAY: EL MERCADO MÓVIL . El Smartphone es la plataforma más utilizada en el mercado de los juegos gratuitos, y como hemos visto antes, la que más ingresa. El público objetivo suelen ser niños (de 6 a 14 años) y adultos de (30 a 50 años). En el caso de los más pequeños, el móvil inteligente es uno de los dispositivos que más se regalan y al que más pronto tienen acceso. Además, se pueden conseguir a precios bastante reducidos de mano de marcas como Xiaomi, que se ha convertido en una de las grandes marcas low cost del mercado. Dentro de estos dispositivos, gracias a plataformas como Google play o App Store, se encuentran una gran cantidad de programas gratuitos, entre ellos, muchos juegos. En el caso de los adultos, se puede explicar el fenómeno de una forma bastante parecida. Todos los adultos, con una capacidad económica mínima, y que se encuentren entre esas edades, poseen un Smartphone, sea más o menos potente. Las utilidades de un teléfono inteligente son casi infinitas y entre ellas se encuentra la posibilidad de jugar. Los juegos más utilizados por los adultos suelen pertenecer a la categoría Casual, entre los que se pueden encontrar títulos como: Candy Crush Saga, Bubble Shooter o Farm Ville. Estos juegos son perfectos para jugar en ese rato mientras esperas el metro, en la hora de descanso del trabajo, antes de irse a dormir… No exige una continuidad específica, tiene un diseño muy amable para el usuario medio y suelen ser bastante adictivos. No obstante, este es el esquema de público objetivo general en el mercado occidental, en otras regiones, el uso de juegos como método de ocio está más o menos estandarizado entre todos los rangos de edad, sobre todo en el continente asiático, del cual destacan China, Corea del Sur y Japón como los países con mayor número de consumidores de este tipo de videojuegos. De la misma forma, no en todas las regiones del mundo se genera la misma masa de ingresos.

Figura 7: Mercado móvil free to play por región (2018-2020) en miles de millones de dólares. Fuente: Elaboración propia a través de Super Data. En esta ocasión desglosaremos los datos del mercado móvil, que anteriormente estudiamos de una forma menos exhaustiva. El periodo estudiado se establece entre 2018 y 2020, y recoge los ingresos generados por diferentes regiones del mundo. Ya analizamos la evolución general en el anterior gráfico y el crecimiento de este mercado se hizo evidente. Pero como señalamos hace un momento, no todas las regiones tienen el mismo peso en este mercado. La región más importante a nivel de ingresos es Asia. En el año 2018 el dato era de 33,70 miles de millones de dólares, más de la mitad del total del mercado de ese año. En 2019 su ingreso aumentó hasta 39,70 miles de millones de dólares, lo que supuso un incremento total en el mercado, pues el crecimiento general depende prácticamente de esta región. Y en el año 2020 pasó a 41,80 miles de millones de dólares, ocurriendo el mismo fenómeno que el año anterior. El crecimiento de esta región en concreto es increíble y se prevé un crecimiento continuado en los años futuros. Le sigue en la escala Norte América, que más adelante veremos cómo destaca en mercados de otros dispositivos. El primer año ingresó 10,80 miles de millones de dólares, aumentando para el año 2019 a 12,60 miles de millones de dólares y volvió a aumentar ligeramente para el año 2020 con 13,20 miles de millones de dólares. Su evolución, aunque creciente, es bastante más modesta que en el caso anterior. El caso europeo es totalmente distinto al de los dos anteriores. En el año 2018 suponía 7,80 miles de millones de dólares, disminuyendo su aportación en el año siguiente ($7,30B). Se recuperaría ligeramente en el 2020, llegando a ser 7,60 miles de millones de dólares. Por último, se muestra el ingreso del resto del mundo para el mercado móvil, donde se incluyen regiones como Latinoamérica o África. Es la fracción menos importante a nivel de ingresos, de hecho, su influencia fue disminuyendo a lo largo del periodo estudiado. En 2018 suponía 6,5 miles de millones de dólares, reduciéndose el año siguiente y llegando a suponer solo 4,5 miles de millones de dólares en 2020.

2.3.2. FREE TO PLAY: EL MERCADO DE PC. El siguiente líder para este tipo de juegos es el ordenador. Puede que a priori sorprenda, pero posiblemente se pueda explicar con la diferencia de títulos gratuitos exclusivos entre esta plataforma y el Smartphone y con la facilidad con la que se pueden conseguir juegos de pago mediante el pirateo. El ordenador personal no estaba pensado como plataforma para jugar por la industria del videojuego en un principio, pero gracias a la capacidad técnica de la que se dispone en un ordenador, sumado a la capacidad de personalizar sus componentes para conseguir una experiencia más personal, hicieron de este, uno de los formatos más utilizados. A día de hoy es la plataforma favorita para los desarrolladores independientes, aunque también posee títulos exclusivos, muy potentes, que posiblemente perderían calidad en una versión consola, como StarCraft II. También disfruta de ser el dispositivo rey para competición en E-sports, siendo utilizado en ligas relacionadas con juegos gratuitos tan conocidos como League of Legends o Fortnite. Figura 8: Mercado PC free to play por región (2018-2020), en miles de millones de dólares. Fuente: Elaboración propia a través de Super Data. Asia vuelve a ser la región más importante del mercado una vez más, suponiendo 12,1 miles de millones de dólares de los 21,6 miles de millones totales en el año 2018. Este patrón se repetiría en los años siguientes, aunque el mercado en conjunto sufriría un muy leve descenso, hasta ingresar 20,6 miles de millones de dólares en 2020. Por su parte, Norteamérica será la tercera más importante con 3,20 miles de millones de media al año, sufriendo leves descensos en los dos últimos años estudiados. Europa se apropia del segundo lugar y prácticamente se mantiene a lo largo del periodo, exceptuando el último año estudiado. Data de 3,8 miles de millones el primer y el segundo año. Por último, los datos correspondientes al resto del mundo (África, América Latina, Oceanía…) vuelven a ser los menos destacables del mercado. Durante todo el periodo estudiado se mantiene con 2,4 miles de millones de dólares.

2.3.3. FREE TO PLAY: EL MERCADO DE CONSOLA . Este es el dispositivo menos importante dentro del mercado de jugos gratuitos. Los usuarios de consola prefieren los juegos premium y suelen poseer un segundo dispositivo de juego para los títulos gratuitos, como el smartphone o el ordenador. Este mercado en particular es muy interesante de estudiar, pues es el único en el que existe un verdadero oligopolio entre las tres grandes marcas proveedoras: PlayStation, Xbox y Nintendo. Las dos primeras consolas son las que más compiten entre sí, pues sus formatos son “sobremesa” y sus características técnicas son muy similares. No obstante, PlayStation se mantiene a la cabeza desde hace varios años. Nintendo sacó al mercado Nintendo Switch, una consola semi-portátil con varios títulos exclusivos, lo que acompañado de su precio reducido en su versión “lite”, la proclamó como una de las consolas más vendidas de la generación actual. Dentro del catálogo de Nintendo se pueden encontrar algunos juegos gratuitos, pero los cierto es que en general, ningún título exclusivo para consola destaca dentro de este mercado. Por lo que los títulos más jugados suelen ser multiplataforma, como Fortnite, Smite o Rocket League. Figura 9: Mercado consola free to play por región (2018-2020), en miles de millones de dólares. Fuente: Elaboración propia a través de Super Data. Como era de esperar, este tipo de dispositivo es el que menos beneficios reúne de los tres estudiados, siendo su mayor dato 2,1 miles de millones de dólares. Además, existe una clara tendencia decreciente dentro del mercado, siendo su ingreso de apenas 1 mil millón en 2020. Sin embargo, en esta ocasión será Norteamérica la región más influyente de las cuatro estudiadas, suponiendo 1, 13 miles de millones dentro del mercado total en el año 2018, lo cual supone 129 millones de dólares más que el ingreso total para el 2020. Su evolución seguirá la tendencia del mercado en su conjunto, pero se verá gravemente afectado en el año 2020, recaudando apenas 402 millones.

Le sigue en influencia Europa, la cual supone un cuarto del mercado total en 2018, ingresando 548 millones. Su evolución también será decreciente, llegando a 243 millones de dólares en 2020. Por su parte, lo que la estadística llama “resto del mundo” evoluciona de la misma manera que el resto de regiones y en esta ocasión, se encuentra en tercer lugar en términos de influencia. En 2018 recogía unos ingresos de 219 millones dólares y para el año 2020 disminuiría hasta colocarse en 195 millones. Por último, encontramos al mercado asiático, que a diferencia de lo que ocurre en las otras dos plataformas, en este caso se sitúa en tercer lugar. Seguramente esto se deba a que prácticamente ningún free-to-play esté expresamente diseñado para jugar en consola, pues el mercado asiático es conocido por su competitividad. Lo cual se refleja en los otros dos mercados, pues en ambos podemos encontrar títulos exclusivos de la plataforma o en su defecto, una mayor masa de jugadores. Este último problema empieza a solucionarse con los juegos cross-play1, pero aun así, se sigue prefiriendo el PC para jugar a títulos más complejos y el Smartphone para los más sencillos. Por lo que este mercado solo supone 139 millones en 2018, pasando a ser 132 millones para el 2020. 3. EL FREE-TO-PLAY Y EL PAY -TO-WIN. Hablamos de los juegos gratuitos como títulos que se pueden obtener sin necesidad de pagar un precio por ellos. En esencia esta premisa se cumple en todos los juegos con esta etiqueta, no obstante, eso no quiere decir que no exista una forma de recaudar ingresos por la empresa desarrolladora. La mayoría de títulos con estas características presenta un sistema económico interno, por el cual el jugador puede conseguir mejoras visuales, mayor jugabilidad o ciertos personajes a cambio de dinero real, el cual se suele intercambiar por una moneda propia del juego. A priori, no parece un problema, pero una mala estrategia puede provocar que los jugadores se rehúsen a utilizar este sistema y abandonen el juego, provocando que la empresa desarrolladora entre en pérdidas al no poder recaudar lo necesario para cubrir los costes fijos del desarrollo. El primer tramo de vida de un título gratuito es el más importante(aproximadamente las cinco o seis primeras semanas), necesita atraer al mayor número de jugadores posibles, comportándose como un monopolio multi-producto, aunque en este caso, será el mismo juego el que se deberá dividir en dos dimensiones para utilizar esta estrategia. El producto de entrada será la jugabilidad gratuita que ofrece el título y el complementario será el sistema de compras y mejoras dentro de su propia sub- economía. El problema se encuentra en no elaborar de una manera correcta el sistema de micro- pagos, obteniendo una ventaja desmesurada al hacer uso de las recompensas “premium”, lo que desincentivará al resto de jugadores que solo utilicen el sistema gratuito o que utilicen el sistema de 1 Cross-play (juego cruzado): En el mundo de los videojuegos se refiere a compartir una partida entre consolas o dispositivos distintos.

pago en menor medida. En definitiva, el free-to-play se convertiría en un pay-to-win, lo cual significaría, como su nombre indica, que el usuario que más pague, gana. Existen muchos ejemplos de mala praxis en cuanto a este tema, ejemplos que veremos más adelante. Figura 10: Diferenciación entre free-to-play y pay-to-win. Fuente: Elaboración propia. 4. LOS MICROPAGOS. Con la normalización de internet, muchas desarrolladoras se plantearon cómo comercializar juegos digitales. No había una justificación del valor de una copia física, la cual acaba devaluada, pues lo importante era el contenido y no el contenedor. Aparecen entonces las suscripciones mensuales que, además, acompañan al precio inicial de lo que podríamos llamar “juego base”, donde World of Warcraft fue el líder indiscutible. No obstante, ese sistema no funciona para los jugadores casuales, World of Warcraft contaba con un público y características concretas para que la fórmula funcionara. Por lo tanto, se llegó a la conclusión de que los jugadores no querían un servicio en sí, querían bienes. Objetos, digitales, que les sirven en el juego. Bien para avanzar más rápido, personalizar su personaje o tener una ventaja competitiva frente a los demás. Juegos como Team Fortress 2 comienzan a transformarse en gratuito pero con la opción de comprar objetos para tus personajes. Esto, además, genera una economía de trueque entre los usuarios que, a mayor escala, se transforma en una microeconomía en el ecosistema del mismo juego.

4.1. EL CÍRCULO MÁGICO .

Se cree que el círculo mágico de (Huizinga) está estrechamente relacionado con la diversión

y el placer de jugar. Para mantener el círculo mágico, hacen falta dos cosas: Se debe crear un mundo

independiente del cotidiano y preservar el orden de ese nuevo mundo creado con unas reglas

establecidas. El primer punto está relacionado con la inmersión y el segundo con la equidad, pues si

no existieran unas normas reguladoras, el sentimiento de justicia y equidad desaparecerían y con él,

el círculo mágico se rompería.

El problema se hace latente cuando los jugadores compran recompensas con dinero real. La

preocupación de los recursos del mundo real pone en riesgo la inversión del jugador. El juego ya no

es independiente y desemboca en la creencia de que muchos jugadores “compran” su éxito. En

palabras de la National Taiwan University “la independencia trae la inversión, la inversión trae

diversión, la equidad garantiza el orden y el orden garantiza el juego”.

Según este estudio, los límites del círculo mágico son tan claros que clasifican a los jugadores en cinco

tipos dependiendo de su respeto hacia las reglas:

1. Los jugadores estándar. Reconocen la autoridad de las reglas.

2. Los jugadores dedicados. Tienen especial interés en dominar las reglas.

3. Los jugadores antideportivos. Se adhieren a las reglas operativas.

4. Los jugadores tramposos. Violan las reglas implícitas y rompen las operativas.

5. Los jugadores “spoil-sport”. No tienen interés en las reglas y provocan averías en el círculo

mágico.

4.2. EL COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR EN LOS JUEGOS FREE-TO-

PLAY: UNA APROXIMACIÓN TEÓRICA.

El mercado de objetos virtuales en juegos gratuitos se inicia en la época de los 2000, de la mano de

juegos casuales como Candy Crush, Clash of Clans… etc, pero se consolidaría más adelante con títulos

como Team Fortress 2, Apex Legends, Hearthstone o el reciente Genshin Impact, entre muchos otros.

El valor que le da el consumidor depende de la diversión percibida en el juego al añadir el objeto

virtual, el valor de competencia que puede obtener gracias a las mejoras de habilidades o atributos,

y la autoridad visual, con el que aumentará su estatus social entre otros jugadores. Una

característica común entre los free-to-play es que son accesibles y jugables de forma totalmente

gratuita, hasta que el usuario desee conseguir un elemento virtual que solo se puede conseguir (o se

puede conseguir más rápido) con dinero real. En los juegos más competitivos, las mejoras que se

suelen conseguir son visuales, de forma que no alteren tus estadísticas de juego, como en el caso de

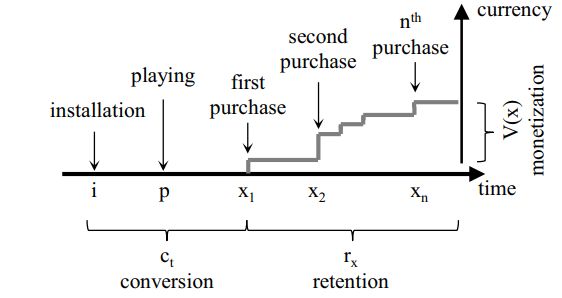

League of Legends o Fortnite. En otros juegos, donde el objeto principal se encuentra en el rol, sí quees más frecuente encontrar mejoras de estadísticas, armas y demás accesorios que ayuden al jugador a consolidar su estatus y conseguir sus objetivos, como podría el caso de Genshin Impact. Por su lado, los juegos casuales, bastante frecuentes en Smartphone, suelen optar por mejoras de reducción de espera, como por ejemplo en Farm Ville, donde podremos pagar para que nuestras cosechas crezcan más rápido o para que los edificios se mejoren de manera instantánea. En este tipo de juegos suelen existir dos tipos de moneda: la moneda común de juego, la cual se obtiene jugando (monedas de oro, hierro, cobre…) y otra moneda premium que muy rara vez se obtiene jugando, por lo que se suele obtener mediante dinero real (diamantes, RiotPoint…). Las monedas premium se venden en paquetes, que usualmente van desde 1$ hasta 100$ o 200$, utilizando siempre estrategias psicológicas mediante el 0,99, de forma que el último paquete será frecuentemente representado como 199,99$ y varios de los paquetes intermedios como 4,99$ o 30,99$. Además, normalmente estos te recompensan en función de lo caro que sea el paquete obtenido, regalando un porcentaje extra de moneda premium o añadiendo materiales varios que pueden utilizarse para crear ítems específicos. Por otro lado, estos paquetes suelen ser poco eficientes de manera intencional, ya que están pensados para que no puedas utilizar todas las monedas compradas en un solo intercambio, pues si un ítem específico tiene un precio de 100 monedas, lo más común es que los paquetes ofrecidos se encuentren entre 90 y 150 monedas, de forma que siempre deberá sobrarle un porcentaje al jugador, alentándolo a realizar una futura compra con el objetivo de “aprovechar” esas monedas sobrantes. Figura 11: El Valor de Tiempo de Vida del Cliente (CLV). Fuente: (Hanner & Zarnekow, 2015). El Tiempo de Vida del Cliente siempre ha sido un tema discutido, pero con el avance de la tecnología, se volvió aún más interesante. Podemos resumir el CLV en tres temas de investigación, dos de ellos se basan en modelizar y analizar los comportamientos de compra, y la tercera se basa en los efectos de programas de fidelización en el CLV y la rentabilidad de la empresa.

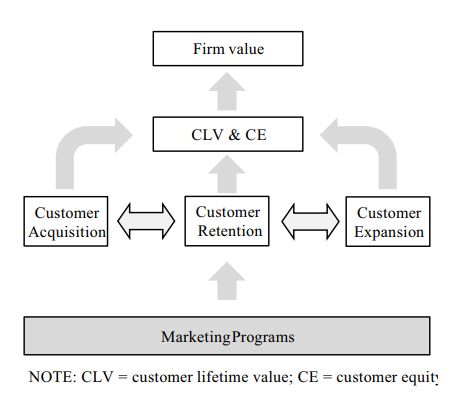

El análisis se basa en la adquisición, retención y expansión de clientes. La adquisición y la retención son de gran importancia en los juegos gratuitos, pues en juegos de pago la compra del mismo título se puede entender como la compra final, por lo que se pasa por alto la retención. La retención podría verse como una dimensión independiente respecto a los artículos virtuales, porque el jugador puede seguir jugando de forma gratuita. No obstante, centrándonos en la CLV, vincularemos la retención de compras en el juego y diferenciaremos entre la retención y la cantidad real gastada por el usuario. La expansión del cliente es el margen generado por este mismo cada periodo de tiempo. Este margen puede ser definido como venta cruzada o servicios adicionales, que en este caso, son los ítems virtuales. Por lo que realizar estas compras es parte de la expansión de cliente. Por lo tanto, nuestro análisis se basará en la conversión (adquisición de clientes), la retención y la monetización (expansión de clientes). Figura 12: Comportamiento de compra en juegos gratuitos. Fuente: (Hanner & Zarnekow, 2015) La vida del usuario comienza con la instalación, el siguiente paso será jugar al juego. En la fase de conversión, se decide si se convierte en usuario de pago o no. Las compras que hace el usuario, hasta cierto punto, se define como retención y la cantidad de dinero gastado en la compra, se define como valor de monetización. La fase de conversión se termina en la primera compra. Para que el usuario compre un artículo virtual debe percibirlo como valioso, y para ello es necesario una fase de inversión inicial, donde las probabilidades de compra aumentarán. Si el usuario espera más tiempo para comenzar a jugar, la probabilidad disminuye. Esto puede deberse al rendimiento y el esfuerzo esperado, que según los expertos, está muy vinculado a la intención de compra. El rendimiento o status que se obtiene de un ítem de estas características puede verse afectado por la influencia de plataformas de contenido como Youtube o Twitch, con la respectiva publicidad que se puede llegar a realizar en los gameplays de estos creadores de contenido, pues en ellos demuestran el rendimiento de dichos objetos y actúan como símbolo de autoridad dentro del discurso de venta. Este fenómeno es muy común en juegos como Counter-Strike.

La fase de retención comienza cuando ya se ha hecho la primera compra. ¿Cuánto seguirá

comprando el usuario? Lo increíble de los juegos es que el progreso o las mejoras conseguidas, no se

pueden traspasar a otro juego distinto o convertirlo de nuevo en dinero real de forma inmediata,

pues sí que existen sub-mercados dentro de ciertos títulos donde se permite revender ítems virtuales

utilizando moneda real. Dentro de los juegos gratuitos se hace latente la existencia de los costes

hundidos, además de la aversión a las pérdidas de los propios jugadores. Por lo que si la compra de

ítems virtuales supone una mejora o un avance en el juego, las probabilidades de que abandonen el

juego disminuyen, y de la misma forma, la probabilidad de que se realicen más compras aumenta.

Por tanto, la probabilidad de retención aumenta.

Por su lado, la fase de monetización inicia al realizar una compra por parte del usuario, que debe

elegir cuánto dinero gastar. No obstante, es muy posible que su experiencia con moneda premium

sea muy baja o inexistente. Esto puede crear desconfianza en el consumidor, lo cual puede traducirse

en una actitud negativa frente a las compras, debido a la valoración negativa del propio artículo. Por

lo que al aumentar la experiencia en la utilización de esta serie de ítems virtuales premium, se traduce

en una mayor disponibilidad a pagar por parte del consumidor. Además, si los ítems ofrecen

competencias exclusivas dentro del título, la disposición a pagar será mayor, y cuanto mayor sea la

inmersión del jugador, mayor será su valoración del ítem.

Para exponer de mejor manera el objeto de estudio, utilizaremos el análisis realizado por (Hanner &

Zarnekow, 2015), en el cual se plantean tres hipótesis iniciales sobre las que se basa todo el estudio:

La muestra se compone de tres juegos de móvil que venden moneda premium en paquetes: 1. Gestión

de recursos (RMG), 2. Gestión deportiva (SMG) y 3. Juego de cartas (CTG); cuyos datos recogen la

extensión de la región de Europa y EE.UU durante el periodo 2013-2014, y han sido facilitados por

una empresa de marketing anónima.

- Hipótesis 1. La probabilidad de que un usuario se convierta en un cliente P(c t) disminuirá con el

tiempo (t) transcurrido antes de que el usuario comience a jugar.

P(t1) > P(t2) ….>P(tn)

- Hipótesis 2. La probabilidad de retención de un usuario P(rx) aumenta con cada compra realizada

(x).

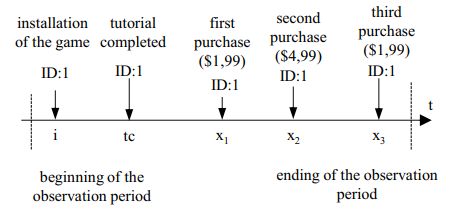

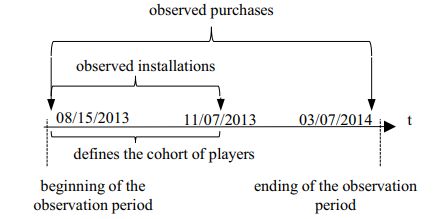

P(rx1) < P(rx2) ….Figura 13: Estructura de los datos de un usuario de pago genérico. Fuente: (Hanner & Zarnekow, 2015). Figura 14: Estructura de cohortes. Fuente: (Hanner & Zarnekow, 2015). El seguimiento de datos comienza con el proceso de instalación del juego y durante este proceso se realiza un seguimiento de las compras que realiza un usuario durante su vida de cliente. Esta información incluye la cantidad gastada, que corresponde al precio fijado por paquete y la marca del tiempo en el que se realiza. Los datos de RMG y SMG incluyen únicamente a los usuarios que hayan realizado al menos una compra en el juego. Del juego de intercambio de cartas recibimos los mismos datos, sin embargo, hay más información sobre el proceso dentro del juego. Se estudia si el usuario ha realizado el tutorial del juego o no y se utiliza la finalización del mismo como indicador de que el jugador ya ha comenzado a sumergirse en el juego. Para realizar el análisis se utilizó una cohorte de usuarios definida por una escala de tiempo en la que instalaron el juego, en la cual se puede observar un periodo de al menos cuatro meses de vida útil después de la instalación. Esto no afectará a los usuarios cuya vida útil de juego es mayor, ya que se encuentran incluidos de la misma forma en el análisis, pero es posible que no se analicen la totalidad de sus compras tardías. No obstante, el estudio se basa en las primeras diez compras del usuario, por lo que los resultados no se verán alterados por ello.

Tabla 1: Número de jugadores totales de los tres títulos reunidos en la muestra. Fuente: (Hanner & Zarnekow, 2015) 4.2.1. RESULTADOS La primera hipótesis propuesta se centraba en la fase de conversión de usuarios. Aquellos que no empiecen a jugar con la suficiente antelación, también tendrán una menor probabilidad de convertirse en usuarios de pago. Por lo que se utilizaron los datos ofrecidos por CTG, debido a que en ellos se podría observar la finalización del tutorial y utilizarlo como indicador de que el usuario siguió jugando al título. Figura 15: Probabilidad de conversión, por tiempo transcurrido, antes de que el usuario empiece a jugar (CTG). Fuente: (Hanner & Zarnekow, 2015). Como se muestra, la capacidad de conversión ya es bastante baja el primer día, rondando el 5%. Además, pasado el cuarto día sin completar el tutorial, la probabilidad llega a niveles mínimos y a partir del quinto, los valores fluctúan alrededor del 1%. Figura 16: Distribución de la conversión, basado en tiempo transcurrido entre la instalación y la finalización del tutorial. Fuente: (Hanner & Zarnekow, 2015).

Según los datos, el tiempo que transcurre entre la instalación y la finalización del tutorial es muy corto, pues el 75% de los jugadores terminó dicho tutorial tres horas después de la instalación. Por lo tanto, existirán una cantidad reducida de casos para los días posteriores, lo cual podría explicar ciertas anomalías. La segunda hipótesis defendía que la tasa de retención del cliente crecía por cada compra repetida. Para comprobar esta hipótesis se calcula la tasa de retención de cada grupo de usuarios de SMG y RMG. Figura 17: Probabilidad de retención por compra (SMG). Fuente: (Hanner & Zarnekow, 2015). Figura 18: Probabilidad de retención por compra (RMG). Fuente: (Hanner & Zarnekow, 2015). En ambos casos se observa que la probabilidad de retención de cliente aumenta por cada compra realizada por el usuario. Este fenómeno ocurre de una forma más visible en juegos tipo RMG, pues los títulos de gestión de recursos suelen alentar al consumidor a realizar micropagos para disminuir tiempos de espera. No obstante, para ambos títulos, la probabilidad de retención converge hacia un valor más o menos estable.

Y por último, para comprobar la tercera hipótesis, se agrupará el valor medio por compra, dependiendo del número de compra. Figura 19: Volumen medio del paquete por compra realizada (SMG). Fuente: (Hanner & Zarnekow, 2015). Figura 20: Volumen medio del paquete, por compra realizada (RMG). Fuente: (Hanner & Zarnekow, 2015). También en este caso, se puede observar una tendencia creciente en la tamaño promedio del paquete adquirido por cada compra siguiente. Aunque el valor alcanzado a partir de la quinta o sexta compra se mantiene más estable. Y de la misma forma, esta tendencia es más evidente en el juego tipo SMG. Tras analizar los resultados se puede concluir que el jugador medio de free-to-play actúa siguiendo tres criterios básicos, que corresponden a las tres hipótesis realizadas anteriormente: La probabilidad de que un usuario se convierta en un cliente de pago disminuye con el tiempo transcurrido antes de que el usuario comience a jugar. Esta es una fase esencial, pues decidirá si el consumidor aceptará o no el título gratuito y si consumirá su parte de pago. Esta probabilidad aumenta cuanto menos tiempo tarde el usuario en finalizar el tutorial inicial, que enseña al jugador las bases del propio juego.

La probabilidad de retención de un usuario aumenta con cada compra realizada. Una vez que el jugador decide ser parte de los jugadores de pago, comenzará a gastar dinero real para conseguir ítems virtuales que le ayuden en su sistema de juego o que aumente su estatus dentro del mismo, mediante mejoras cosméticas. Una vez realizado el primer pago, el consumidor entenderá esa compra como una inversión, en ese juego concreto, pues esas mejoras no pueden transferirse a otro juego y es muy difícil transformarlo de nuevo en dinero real, ya que tendría que existir previamente un sub-mercado dentro del mercado virtual, por el cual se intercambien ítems o se vendan a otros usuarios por una cantidad de dinero concreta. La cantidad de dinero que los usuarios están dispuestos a gastar en artículos virtuales, aumenta con cada compra realizada. Este fenómeno se apoya en la idea del círculo mágico y de la inmersión del jugador. Cuando el usuario experimenta las mejoras que suponen los ítems virtuales anteriormente comprados, tendrá una mayor disposición a volver a gastar en futuros ítems. No obstante, la razón por la que consumirá paquetes de mayor tamaño será la inmersión que experimenta en el juego, por el cual desea seguir avanzando y ser el mejor competitivamente, con el respaldo de la experiencia vivida entorno a las mejoras anteriormente conseguidas, lo que se traduce en una mayor confianza con la plataforma de pago y una mayor valoración del ítem virtual. 4.3. LA REGULACIÓN DE LAS LOOT BOXES . Las loot boxes o cajas botín son una serie de elementos, en los que los premios, ítems o equipamiento (loot) es distribuido de forma aleatoria, atendiendo a porcentajes específicos por cada “caja” y una cantidad y tipo específico de loot que el usuario puede conseguir. Podría definirse como una lotería de ítems virtuales, pues muchos de ellos no pueden conseguirse de otra forma. La forma de conseguir loot boxes puede variar en cada juego, pero lo más común es que se deba gastar una moneda premium, canjeada por dinero real o conseguida tras muchas horas de juego. De la misma forma, pueden ser obsequiadas al usuario en eventos especiales, al subir de nivel, en misiones principales de la historia… etc, pero la forma más sencilla de conseguirlas es a través de los micropagos. De esta forma, según los datos de Statista (https://es.statista.com), el mercado global de loot boxes cerró el 2018 con 115 miles de millones de dólares, un éxito un tanto controversial. Este sistema de premios funciona sobre todo en el continente asiático, más concretamente en China, Japón y Corea del Sur. Sin embargo, estos países están pensando en regular estas prácticas de una forma más estricta debido a la adicción que provoca entre los jóvenes, casi como una “máquina tragaperras”. No obstante, no todos los títulos han conseguido el éxito esperado utilizando este sistema, Electronic Arts (EA) perdió en 2017 3,1 miles de millones de dólares en acciones tras el fracaso de Star Wars Battlefront II, debido a la gran cantidad de micropagos implementados dentro del juego para conseguir personajes o escenas que los propios jugadores pensaban que vendrían incluidos con la compra base del juego.

Por otro lado, aunque no hay suficientes pruebas para demostrar que las loot boxes conducen a

conductas de juego problemáticas, el descontento general de los consumidores llama a las empresas

a la autorregulación. Sin embargo, muchos países y regiones ya han tomado medidas sobre este

fenómeno.

Tabla 2: Opiniones, acciones y políticas regulatorias con respecto a las loot boxes.

País/Estado Opinión legal o acción reguladora Política actual

Australia Las loot boxes se consideran juegos de azar Recomiendan más investigación

Recomiendan prohibir las loot

Bélgica Las loot boxes se consideran juegos de azar

boxes

Los desarrolladores deben

publicar todas las listas de

recompensas y tarifas para las

Las loot boxes pueden implicar juegos de loot boxes

China

azar Se prohíbe la compra de loot

boxes con efectivo.

Se prohíbe la transferencia de

moneda virtual

Las loot boxes pueden implicar juegos de Recomiendan precaución por

Dinamarca

azar parte de los padres

Las loot boxes pueden violar las leyes sobre

Alemania Decisiones tomadas caso por caso

publicidad hacia niños

La revisión y aclaración de las

Las monedas convertibles y no leyes de juegos de azar está en

convertibles son consideradas "el valor curso.

Isla de Man del dinero" Jurisdicción limitada para

Las loot boxes se consideran juegos de regular empresas extranjeras

apuestas si aparecen loot boxes en sus

juegos

Las loot boxes tipo “Kompu gacha” son

Japón Prohibir Las “Kompu gacha”

consideradas peligrosas

Prohibir las loot boxes basadas en

Países Bajos Las loot boxes se consideran juegos de azar

juegos de azar

Nueva Las loot boxes no se consideran juegos de

N/A

Zelanda azar

Corea del Las loot boxes pueden implicar publicidad

Multas para los desarrolladores

Sur engañosa

Las loot boxes no se consideran juegos de

Suecia Abrir una futura investigación

azar Las loot boxes no son necesariamente

Recomiendar precaución a los

juegos de azar

padres

Reino Unido Los mercados de terceros sobre las loot

Procesar juegos sin licencia

boxes sí son considerados juegos de

Investigación parlamentaria

azar.

Un proyecto de ley propuso exigir que el

embalaje

California Proyecto no aprobado

indicar si un juego incluye

microtransacciones

Restringir la compra de juegos con

micropagos a mayores de 21 años.

Exigir a las empresas que indiquen la

Hawai Proyecto no aprobado

probabilidad de los ítems.

Exigir que se parque en el embalaje

marque que contiene juegos de azar

Restringir la compra de juegos con

micropagos a mayores de 18 años.

Minnesota Proyecto de ley remitido al comité

Exigir que se parque en el embalaje

marque que contiene juegos de azar

Un proyecto de ley propuso multar a la

Comisión de Apuestas e investigar las loot Proyecto de ley no pudo superar

Washington

boxes para recomendar posibles respuestas la etapa de comité

de política

Fuente: (McCaffrey, 2019).

4.3.1. CLASIFICACIÓN DEL CONTENIDO ESRB Y PEGI.

ESRB o Software Raiting Board es el sistema de clasificación estadounidense de contenido

establecido en 1994 por la Entertainment Software Association, la anteriormente llamada Interactive

Digital Software Association.

Según este sistema, existen dos tipos de juegos de apuestas: los simulados y los reales. Solo los

segundos aparecerán obligatoriamente con la denominación +18. Sin embargo, las loot boxes no son

consideradas como apuestas reales, porque a diferencia de los casinos, no hay forma de perder en

términos absolutos, siempre existe un premio, aunque no sea el que esperaba el jugador en un

principio. No obstante, este punto de vista podría comenzar a cambiar, pues si diéramos un valor

monetario real a cada ítem virtual según su utilidad, prestigio o exclusividad dentro del juego,

podríamos diferenciar ítems que podrían considerarse una pérdida total, como en el caso de que elTambién puede leer