Dosier de educación Financiera - Programa de Educación Financiera

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Dosier de

educación

Financiera

Programa de Educación Financiera de El Salvador

1 2018

CRÉDITOS

Ministerio de Educación

Banco Central de Reserva

Defensoría del Consumidor

Bandesal

Instituto de Garantía de Depósitos

Banco de Fomento Agropecuario

Banco Hipotecario

Equipo Coordinador

Otto Boris Rodríguez

Wilfredo Alexander Granados

Equipo Técnico

Banco Central de Reserva

Hazell Raquel Del Cid

Irina Cisneros Henríquez

Instituto de Garantía de Depósitos

Lyann Sánchez

Defensoría del Consumidor

Claudia Salmerón

Banco de Desarrollo de El Salvador

Claudia Guardado

Karen Duke

Ministerio de Educación

René Alfredo Molina

Dalila Ramírez

Colaboración

Ana Eugenia Tobar

Andrea Michelle Granillo

Programa de Educación Financiera de El Salvador

ÍNDICE

Introducción ...........................................................................................................................................4

Diagnóstico de la Situación Financiera actual.....................................................................................5

EDUCACIÓN E INCLUSIÓN FINANCIERA..............................................................................................8

1. ¿Cómo funciona el Sistema Financiero?...................................................................................................................................................9

2. Educación Financiera......................................................................................................................................................................................... 19

3. Uso del dinero........................................................................................................................................................................................................ 21

4. Especies Monetarias........................................................................................................................................................................................... 26

VIDA FINANCIERA SANA.....................................................................................................................31

5. Financiamiento...................................................................................................................................................................................................... 32

6. Productos y Servicios Financieros.............................................................................................................................................................. 34

7.Empoderamiento del Consumidor............................................................................................................................................................ 46

AHORRO E INVERSIÓN........................................................................................................................50

8..Mercado de Valores............................................................................................................................................................................................. 51

9.Emprendimiento.................................................................................................................................................................................................... 58

CULTURA Y PREVENCIÓN....................................................................................................................62

10. Seguros.................................................................................................................................................................................................................... 63

11.Ahorro para el retiro.......................................................................................................................................................................................... 65

ETHOS DOCENTES...............................................................................................................................76

ANEXOS.................................................................................................................................................85

BIBLIOGRAFÍA......................................................................................................................................92

ÍNDICE DE ESQUEMAS.........................................................................................................................94

ÍNDICE DE GRÁFICAS...........................................................................................................................95

ÍNDICE DE TABLAS...............................................................................................................................95

ÍNDICE DE ETHOS.................................................................................................................................95

ÍNDICE DE ANEXOS..............................................................................................................................95

Programa de Educación Financiera de El Salvador

Introducción

E

l dosier ofrece a los docentes cuatro unidades para reforzar las habilidades y competencias básicas

necesarias de los estudiantes en temas relacionados con la Educación e Inclusión Financiera, elementos

claves en la formación ciudadana. Este módulo proporciona información básica para comprender el

funcionamiento y los beneficios que brindan el ahorro, la inversión y la cultura de prevención de tal

forma que permita la toma de decisiones adecuadas en el manejo de sus finanzas personales y familiares.

En la primera unidad, “Educación e Inclusión Financiera”, se describe el funcionamiento del Sistema Financiero

en El Salvador y el esfuerzo y apoyo realizado en temas de Inclusión Financiera, se aborda además los aspectos

relevantes de la Educación Financiera en el país, incluyendo aspectos fundamentales como el uso del dinero,

características y recomendaciones sobre las especies monetarias.

En la segunda unidad, “Vida financiera sana”, se establece la información básica para conocer los beneficios y

requisitos que se debe cumplir si se opta por un financiamiento, la variedad de productos y servicios financieros

ofertados al público y el marco legal referente al empoderamiento del consumidor.

En la tercera unidad, “Ahorro e Inversión”, se da a conocer el funcionamiento del Mercado de Valores y los

principales productos que se utilizan para canalizar el dinero disponible de los inversionistas hacia las empresas

emisoras que requieren de financiamiento para el desarrollo de sus proyectos de crecimiento. En esta unidad

también se busca incentivar en los jóvenes una cultura emprendedora para el desarrollo de su economía personal

y familiar; conociendo además los diversos tipos de financiamiento disponibles.

En la cuarta unidad, “Cultura de Prevención”, se busca fortalecer la conciencia en la población sobre la prevención

de riesgos futuros por lo que en esta unidad se desarrollará el tema de seguros y la importancia del ahorro para

el retiro, será necesario explicar qué es el Sistema de Pensiones, cómo funciona y los beneficios que ofrece a la

población.

Programa de Educación Financiera de El Salvador

i

Diagnóstico de la Situación

Financiera actual

D

ebido a la relevancia que la Educación Financiera ha cobrado estos últimos años, en El Salvador han

surgido iniciativas como la del Programa de Educación Financiera que, desde 2008, contribuye en

el incremento de conocimiento financiero en la población, con el objetivo de formar consumidores

responsables que tomen decisiones financieras de manera adecuada beneficiando su calidad de vida.

Lógicamente el proceso es a largo plazo y se debe comenzar con la enseñanza a temprana edad en las escuelas,

esto permitirá desarrollar los conocimientos y habilidades para construir comportamiento financiero responsable

y los resultados se observaran a futuro.

Un avance del Programa ha sido ampliar el número de instituciones que participan en el Convenio Marco de

Cooperación Interinstitucional en Materia de Educación Financiera, del cual forman parte: el Banco Central

de Reserva (BCR), el Ministerio de Educación (MINED), Instituto de Garantía de Depósitos (IGD), Defensoría del

Consumidor (DC), Banco de Desarrollo de El Salvador (BANDESAL), Banco de Fomento Agropecuario (BFA) y

Banco Hipotecario (BH). Con este convenio se permitió unificar esfuerzos para crear un mayor impacto en la

sociedad.

En el 2016, en El Salvador se realizaron las primeras estadísticas que permiten medir el nivel de Educación

Financiera en la población, esto por los resultados obtenidos en la Encuesta Nacional de Capacidades Financieras,

que tenía como propósito obtener la información necesaria para medir el nivel de conocimiento, información,

comportamientos y aptitudes de la población salvadoreña en relación a sus finanzas, con el objetivo de continuar

y mejorar las acciones realizadas en el país para incrementar las capacidades financieras de la población.

En el estudio se calculó el Indicador de Educación Financiera que abarcaba criterios de conocimiento,

comportamiento y actitudes financieras, el resultado del mismo fue de 10.29 de un máximo de 20 puntos, a

partir de este estudio una de las conclusiones es que aún existen grandes esfuerzos que el Gobierno debe realizar

en tema de Inclusión y Educación Financiera.

En el siguiente mapa se observan los resultados del Indicador de Educación Financiera obtenidos en 159 de los

262 municipios que fueron encuestados en el país, clasificándose en los que obtuvieron un porcentaje menor a

10 puntos en color rojo, los que tuvieron puntuación entre 10 a 12 puntos en color amarillo y mayor a 12 puntos

en color verde.

Programa de Educación Financiera de El Salvador

II

Panorama de El Salvador en Educación Financiera Indicador

10.29

Fuente: Encuesta Nacional de Capacidades Financieras, El Salvador, 2016.

Por área geográfica, es el sector rural el que tiene mayores deficiencias en el Indicador de Educación Financiera,

con una nota promedio de 9.37, además, también se puede observar mayores dificultades en la población que

vive en situación de pobreza de moderada a severa.

En cuanto a la brecha de género, en promedio las mujeres obtuvieron una nota menor que los hombres, 10.05

y 10.54 respectivamente, y en la clasificación por edades, son las personas de 40 años o mayores, los que menor

calificación obtuvieron en este indicador.

Gráfica 1. Puntaje de Conocimiento, Comportamiento y Actitudes

10.29

Fuente: Encuesta Nacional de Capacidades Financieras, El Salvador, 2016.

Programa de Educación Financiera de El Salvador

III

En cuanto a inclusión financiera, aún existen grandes brechas en el uso de los productos financieros. Para 2016

solo un 39% de la población poseía al menos 1 producto, ya sea de crédito, ahorro, pensiones o seguro. De ellos

el 45% de los hombres y el 32% de las mujeres.

En la siguiente imagen se puede observar con más detalle las brechas de género existentes en el uso de produc-

tos y servicios financieros, demostrando el poco acceso que aún existe.

Gráfica 2. Brechas existentes en el uso de los Productos y Servicios Financieros

Fuente: Encuesta Nacional de Acceso a Servicios Financieros, El Salvador, 2016.

Finalmente, es importante considerar que cualquier esfuerzo por desarrollar la Educación Financiera a través de

una Estrategia, debe definir un rumbo utilizando metas, además, es un proceso cooperativo en donde se necesita

el apoyo de varios actores que lleven a cabo programas rentables, que generen un mayor impacto, mayor alcance

y sean sostenibles. La colaboración entre actores y diversos sectores permitirá evitar la duplicación innecesaria,

tener una mayor disponibilidad de recursos, utilizarlos de manera efectiva, propiciar el intercambio de experien-

cias y asegurar el esfuerzo dirigido al cumplimiento de un objetivo común. Para ello las instituciones miembros

del Programa han convenido trabajar el Modulo de Educación Financiera.

Programa de Educación Financiera de El Salvador

IV

EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

EDUCACIÓN E

INCLUSIÓN FINANCIERA

UNIDA D

1

EDUCACIÓN

E INCLUSIÓN

FINANCIERA

Programa de Educación Financiera de El Salvador

8

EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

1. ¿Cómo funciona el

Sistema Financiero?1

El Sistema Financiero se considera parte vital en cualquier sociedad, debido a que

en él interactúan diferentes agentes económicos privados y públicos, encargados El Sistema

de producir bienes y servicios en la economía, y los consumidores. Financiero provee

intermediarios

El Sistema Financiero aporta a la producción de un país a través de: eficientes entre

el ahorro y la

• La generación de productos y servicios de intermediación. inversión de una

• Fondos que necesitan las personas para llevar a cabo sus proyectos producti- economía, así como

vos. flujos de recursos

que dinamizan

Un Sistema Financiero estable, solvente y en desarrollo participa en la estabilidad y desarrollan

económica y financiera de un país. a los sectores

productivos.

La principal función del Sistema Financiero es recibir el ahorro de las personas y

empresas, cuidarlo, otorgar préstamos de dinero (créditos) y canalizarlo a negocios

(actividades productivas), es decir, a la inversión. Tanto El Banco Central de Reserva

(BCR) como la Superintendencia del Sistema Financiero (SSF) cuidan que el Sistema Financiero salvadoreño se

desarrolle sanamente.

1.1 Instituciones que componen el Sistema Financiero y su rol

El Sistema de Supervisión y Regulación Financiera en El Salvador está constituido por el BCR de El Salvador y la SSF.

La aprobación de las reglas que deben cumplir los integrantes es conocido como Marco Normativo Macro

Prudencial, el cual es necesario para la adecuada aplicación de las leyes que regulan a los integrantes del Sistema

Financiero y le corresponde al BCR elaborarlo, bajo su rol de regulador. Por su parte, para saber si se está cumpliendo

este marco, los integrantes del Sistema Financiero deben ser supervisados, labor que es responsabilidad de la SSF.

1.2 Rol del Banco Central de Reserva de El Salvador (BCR)

El Banco Central tiene, entre sus responsabilidades principales:

• Regular el sistema Financiero;

• Contribuir para que el país tenga un sistema financiero seguro, eficiente y

transparente, que brinde seguridad y confianza a la población y que apoye el

crecimiento sostenido de la economía;

• Velar por el buen funcionamiento de los sistemas de pago del país;

• Ofrecer análisis, estudios e investigaciones técnicas para propiciar la toma de mejores decisiones en materia

económica y financiera;

1

Una vez terminado el tema, consultar el anexo 1

Programa de Educación Financiera de El Salvador

9

EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

Por otra parte, el Banco participa activamente en el mercado de valores. En el área de las finanzas públicas, el BCR

mantiene las funciones de agente financiero del Gobierno y servicios de asesoría económica y financiera.

El BCR se concentra en áreas estratégicas para la economía nacional como:

• Regulación y Monitoreo del Sistema Financiero: El Banco Central da seguimiento y estudia permanen-

temente el desempeño del sistema financiero y propone regulaciones que contribuyen a su estabilidad y

desarrollo. Monitorea que las instituciones financieras cumplan con los requisitos de reserva de liquidez, que

son los fondos que cada banco debe tener depositados en proporción a sus depósitos, para seguridad de sus

depositantes.

• Sistema de Pagos y Servicios Financieros: El Banco Central facilita los pagos entre las empresas y las per-

sonas, a través del Sistema de Pagos. Compensa los cheques que son remesados, aplicándolos a las cuentas

de depósitos que los bancos mantienen en el Banco Central, acción que hace posible que el usuario pueda

disponer de su dinero el segundo día hábil, contado desde el momento en que se efectúa la remesa. Ade-

más, paga las operaciones entre los bancos, aplicándolas a las cuentas de éstos en el Banco Central.

Provee a los bancos del sistema de especies monetarias (billetes y monedas), para cubrir las necesidades de

liquidez de la economía. Tiene, además, la responsabilidad de importar dichas especies y de retirar de circu-

lación los billetes deteriorados.

• Servicios de Agente Financiero del Estado: Bajo esta función, recibe depósitos del Gobierno, realiza pa-

gos a cargo de éste, le brinda asesoría en la colocación de títulos de deuda, tanto en los mercados financieros

locales como internacionales, administra estas emisiones y vela porque el país cumpla puntualmente sus

compromisos de préstamos con el exterior.

• Servicio a los Importadores y Exportadores: Por medio del Centro de Trámites de Importaciones y Expor-

taciones, CIEX El Salvador, integró al servicio tramites de comercio exterior a los exportadores e importadores.

Es la unidad que brinda información y provee servicios de autorización para los exportadores e importadores

salvadoreños, con sistemas confiables y eficientes, que les ayudan a ser competitivos, especialmente a partir

de la entrada en vigencia de los tratados de libre comercio y de la apertura comercial experimentada en los

últimos años.

• Gestión de Reservas Internacionales: El Banco Central administra las Reservas Internacionales y tiene el

reto de obtener niveles de rentabilidad que le permitan preservar o incrementar su valor, con inversiones en

el exterior que aseguren alta disponibilidad y con una política de inversiones que limita los riesgos.

1.3 Rol de la Superintendencia del Sistema Financiero (SSF)

Según el art. 3 de la Ley de Supervisión y Regulación del Sistema Financiero, inciso

primero, la Superintendencia es responsable de supervisar la actividad individual

y consolidada de los integrantes del sistema financiero y demás personas, opera-

ciones o entidades que mandan las leyes; para el ejercicio de tales atribuciones

contará con independencia operativa, procesos transparentes y recursos adecua-

dos para el despeño de sus funciones. De forma más detallada, la Superintenden-

cia se encarga de:

• Autorizar la constitución, funcionamiento y cierre de los intermediarios finan-

cieros, tales como: bancos, conglomerados financieros, intermediarios finan-

cieros no bancarios, sociedades de seguro, filiales agencias en el extranjero y

demás entidades que las leyes señalan.

Programa de Educación Financiera de El Salvador

10EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

• Vigilar y fiscalizar las operaciones de las instituciones supervisadas, con el fin de prevenir situaciones de iliqui-

dez e insolvencia en las instituciones bajo su control.

• Las demás funciones de inspección y vigilancia que le corresponden de acuerdo con las leyes.

El Sistema Financiero está conformado por un conjunto de instituciones que tienen el objeto de canalizar el ex-

cedente (ahorros) que generan los diferentes agentes económicos, para dirigirlos hacia las unidades que tienen

déficit o demanda de recursos (para consumo e inversión), todo ello a través del mercado financiero.

1.4 Instituto de Garantía de Depósitos (IGD)

Es una Institución pública de crédito, autónoma, con personalidad jurídica y patri-

monio propio, cuya misión es garantizar los ahorros de los depositantes en cada

una de sus instituciones miembros (IMI), hasta el límite establecido en la Ley.

Esta protección se da en el caso que la SSF ordene el cierre forzoso de cualquiera

de sus Instituciones Miembros (IMIS), las cuales pueden ser Bancos, Bancos Coo-

perativos o Sociedades de Ahorro y Crédito.

1.5 Entidades Participantes

Las entidades participantes del Sistema Financiero son las siguientes:

A. Instituciones Captadoras y de Crédito

a) Bancos

Se constituyen como sociedades anónimas y tienen por finalidad mediar entre quienes cuentan con dinero y

quienes lo necesitan a través de instrumentos que ayudan a administrar y disponer de él con seguridad.

b) Bancos Cooperativos

Son entidades constituidas para captar depósitos del público y prestar servicios financieros. Pueden constituirse

en forma de sociedades o asociaciones cooperativas de ahorro y crédito, incluyendo las Cajas de Crédito Rurales

y los Bancos de los Trabajadores. Están sometidas a la vigilancia y fiscalización dela Superintendencia del Sistema

Financiero.

c) Federaciones de Bancos Cooperativos

Son organizaciones en las que se agrupan Asociaciones o Sociedades Cooperativas de giro financiero o Socie-

dades de Ahorro y Crédito. Su finalidad es prestar servicios financieros, de asesoría y asistencia técnica a sus

asociadas.

d) Sociedades de Ahorro y Crédito (SAC)

Son sociedades anónimas que pueden captar y colocar créditos y están sujetas a las disposiciones de la Ley de

Bancos y en la Ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito.

e) Banco de Desarrollo de El Salvador (Bandesal)

Es una institución pública de crédito, autónoma, cuyo principal objetivo es promover, con apoyo financiero y

técnico, el desarrollo de proyectos de inversión viables y rentables de los sectores productivos del país, por medio

de la concesión de préstamos en condiciones de mercado, a través de las instituciones financieras del sistema o

de forma directa.

f) Banco de Fomento Agropecuario (BFA)

Es una institución oficial de crédito, cuyo objetivo es crear, fomentar y mantener facilidades financieras y servicios

conexos necesarios para contribuir al fomento agrícola.

Programa de Educación Financiera de El Salvador

11EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

g) Instituciones Públicas de Crédito

i. Fondo Nacional de Vivienda Popular (FONAVIPO)

Institución autónoma cuyo objetivo es facilitar a las familias salvadoreñas de más bajos ingresos, el acceso al

crédito que les permita solucionar su problema de vivienda y procurar las condiciones más favorables para el

financiamiento habitacional de interés social.

ii. Fondo Social para la Vivienda (FSV)

Su objeto es la prestación de servicios financieros para solucionar el problema habitacional de la población em-

pleada en los sectores público y privado.

iii. Corporación Salvadoreña de Inversiones (CORSAIN)

Su objeto es promover y desarrollar sociedades y empresas dedicadas a la realización de actividades industriales,

especialmente: manufactureras, agroindustriales, extractivas mineras, de pesca e industrialización de productos

del mar, así como las que tengan como finalidad la promoción del turismo.

iv. Fondo Solidario para la Familia Microempresaria (FOSOFAMILIA)

Su objeto es otorgar créditos, preferentemente y atender las necesidades crediticias de la mujer, en los sectores

comerciales, industriales, Agropecuarios, artesanales, agroindustriales, de servicios, culturales, y de toda actividad

productiva a nivel nacional.

v. Fondo de Saneamiento y Fortalecimiento Financiero (FOSAFFI)

Su finalidad esencial proceder al saneamiento y fortalecimiento de Bancos Comerciales y Asociaciones de Ahorro

y Préstamo, que para tales fines fueran seleccionados por el Banco Central de Reserva de El Salvador, de entre las

instituciones financieras cuyas acciones fueron expropiadas mediante la Ley de Nacionalización de las Institucio-

nes de Crédito y Asociaciones de Ahorro y Préstamo.

B. Sistemas de Pagos

a) Empresa de Transferencia de Dinero (Remesadora)

Persona jurídica o extranjera que cumpliendo los requisitos de su país de origen presta el servicio de envío o

recepción de dinero, sistemática o sustancialmente, por cualquier medio, sean propios o de terceros.

b) Proveedores de Dinero Electrónico

Sociedades Proveedoras, bancos, bancos cooperativos y sociedades de ahorro y crédito autorizados para proveer

dinero electrónico.

c) Casas de Cambio en Moneda Extranjera

Son sociedades anónimas cuya actividad habitual es la compra y venta de moneda extranjera en billetes, giros

bancarios, cheques de viajero y otros instrumentos de pago expresados en divisas, a los precios que determine

la oferta y demanda del mercado.

d) Administradores de Sistemas de Pagos Móviles

Entidad debidamente autorizada por el Banco Central de Reserva de El Salvador para administrar u operar un

sistema de pagos móviles y que es supervisada por la Superintendencia del Sistema Financiero.

C. Previsionales

a) Instituto de Pensiones de los Empleados Públicos (INPEP)

Entidad oficial autónoma cuyo objetivo es el manejo e inversión de los recursos económicos destinados al pago

de prestaciones, para la cobertura de los riesgos de invalidez, vejez y muerte de los empleados públicos.

b) Instituto Salvadoreño del Seguro Social (ISSS): Programa de Invalidez, Vejez y Muerte

Es el programa desarrollado por una entidad oficial autónoma (ISSS) que se encarga del manejo e inversión de re-

Programa de Educación Financiera de El Salvador

12EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

cursos económicos destinados al pago de prestaciones, para la cobertura de riesgos de invalidez, vejez y muerte

de los empleados y obreros del sector privado.

c) Instituto de Previsión Social de la Fuerza Armada (IPSFA)

Es una institución autónoma de crédito, cuya función principal es la administración de recursos con fines de pre-

visión y seguridad social, para los elementos de la fuerza armada.

d) Administradoras de Fondos de Pensiones (AFP)

Son instituciones previsionales constituidas como sociedades anónimas que tienen por objeto exclusivo la admi-

nistración de un fondo de pensiones, así como gestionar y otorgar las prestaciones y beneficios que establece la

Ley del Sistema de Ahorro para Pensiones.

D. Seguros y Fianzas

a) Sociedades de Seguros

Son sociedades anónimas que operan en seguros, reaseguros, fianzas y reafianzamientos. En el contrato de segu-

ro (de acuerdo al Código de Comercio), la empresa aseguradora se obliga, mediante una prima, a resarcir un daño

o a pagar una suma de dinero al verificarse la eventualidad prevista en el contrato. Por su parte, en el contrato

de fianzas, una o más personas responden de una obligación ajena, comprometiéndose para con el acreedor a

cumplirle en todo o en parte, si el deudor principal no cumple.

b) Sociedades de Garantía Recíproca

Son sociedades anónimas cuya finalidad exclusiva es otorgar a favor de sus socios partícipes, avales, fianzas y

otras garantías financieras aprobadas por la Superintendencia del Sistema Financiero. Serán fiscalizadas por dicha

Superintendencia.

E. Mercados Bursátiles

a) Bolsas de Valores

Sociedades anónimas que tienen por finalidad proveer a sus miembros los medios necesarios para realizar eficaz-

mente transacciones de valores y que puedan efectuar actividades de intermediación de valores. En el país existe

una Bolsa de Valores.

b) Casas de Corredores de Bolsa

Son sociedades anónimas cuya finalidad es intermediar valores. Pueden realizar, además, operaciones de admi-

nistración de cartera, previa autorización de la Superintendencia de Valores.

c) Sociedades especializadas en el depósito y custodia de valores

Son sociedades anónimas que reciben valores en custodia de intermediarios financieros y público en general,

prestando, además, los servicios de cobro de amortizaciones. Actualmente sólo hay una depositaria.

d) Organizaciones Auxiliares - Almacenes Generales de Depósito

Tienen por objeto principal encargarse de la custodia y conservación de mercancías depositadas a su cuidado,

emitiendo certificados de depósito y bono de prenda sobre dichas mercancías.

e) Emisores

Empresas públicas o privadas que emiten valores que se negocian en la Bolsa de Valores. Ponen a disposición de

los inversionistas sus bonos y/o acciones para obtener financiamiento.

f) Inversionistas

Personas naturales o empresas que invierten su dinero en valores con el fin de obtener un rendimiento a cambio

y hacer crecer su dinero.

Programa de Educación Financiera de El Salvador

13EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

g) Superintendencia del Sistema Financiero

Entidad gubernamental que fiscaliza a todos los actores dentro del sistema bursátil, garantizando transparencia

y la seguridad del mercado de valores.

h) Calificadoras de Riesgo

Empresas dedicadas al análisis profundo del riesgo económico – financiero, emitiendo opinión sobre la calidad

crediticia de un emisor y/o sus emisiones.

i) Central de Depósitos de Valores (CEDEVAL)

Entidad especializada que recibe valores para su custodia y administración.

j) Sociedad Titularizadora

Entidad que estructura la emisión de titularización, realiza la colocación a través de la Bolsa de Valores y adminis-

tra el Fondo de Titularización.

k) Representante de los Tenedores

Verifica que el proceso de administración del fondo de Titularización se desarrolle adecuadamente.

l) Sociedad Gestora

Su finalidad principal es administrar fondos de inversión y actividades complementarias a estas.

m) Sociedad Especializada en Valoración de Precios

Es la encargada del proceso de valuación de los valores en que invierten los Fondos.

F. Otros

a) Agencia de información de datos

Toda persona jurídica, pública o privada, exceptuando a la SSF, que se dedica a recopilar, almacenar, conservar,

organizar, comunicar, transferir o transmitir los datos sobre el historial de crédito de los consumidores o clientes,

a través de procedimientos técnicos, automatizados o no.

b) Conglomerados Financieros

Grupos de entidades cuyas actividades cubren a la vez los servicios ofrecidos por los bancos, las compañías de

seguros y las sociedades de inversión, o al menos dos de las anteriormente citadas.

c) Auditores Externos

Son aquellos que no forman parte de la organización, sino que son contratados por ella; ofrecen una opinión

independiente de los estados contables anuales de la organización. Su enfoque es histórico por naturaleza, dado

que evalúan si los estados cumplen con principios contables de aceptación general, si presentan adecuada-

mente la situación financiera de la organización, si los resultados de las operaciones para un período dado están

representados con precisión, y si los estados contables han sido materialmente manipulados.

d) Peritos

Su función consiste en la valoración de los bienes muebles e inmuebles de los bancos, así como cuando por

disposiciones legales sea necesario valorar dichos bienes que reciban en garantía, se requerirá que tales valora-

ciones se efectúen por peritos inscritos en la Superintendencia.

e) Interventores

Tradicionalmente se denomina como responsable máximo a nivel administrativo de una Oficina o sucursal ban-

caria de una Entidad Financiera, coordina todos los aspectos administrativos, es decir, el trabajo que se genera

como consecuencia de la realización de cualquier tipo de operaciones bancarias por los clientes.

Programa de Educación Financiera de El Salvador

14EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

f) Liquidadores

Son administradores y representantes de una sociedad que tienen entre sus facultades construir operaciones

sociales que hubieran quedado pendientes al tiempo de la disolución, cobrar lo que se deba a la sociedad y pagar

lo que ella deba, así como practicar el balance final de la liquidación de una sociedad.

g) Actuarios

Son profesionales de negocios que abordan la gestión y evaluación del impacto financiero del riesgo y la incer-

tidumbre de una entidad, y que además poseen un profundo conocimiento de los sistemas de seguridad finan-

ciera, su razón de ser, su complejidad, su matemática y la manera en la que funcionan.

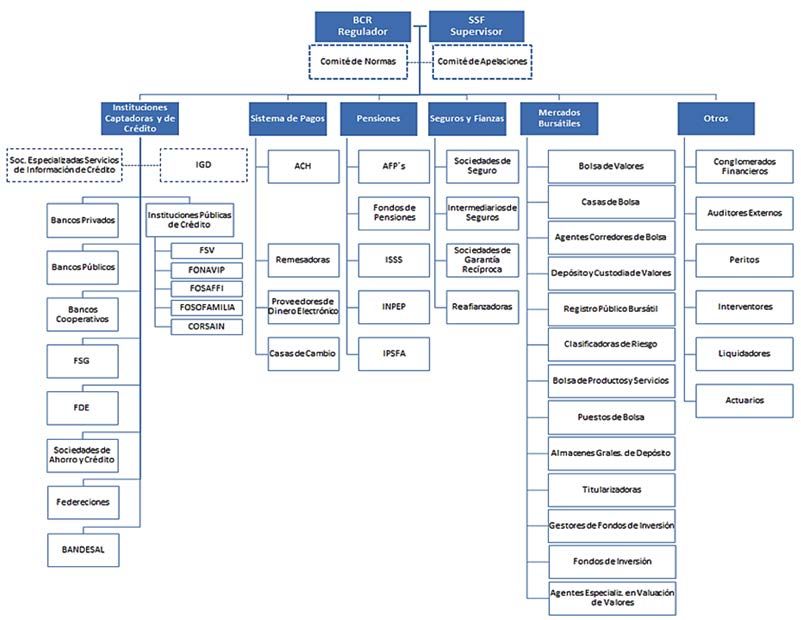

En el esquema 1 se puede observar la estructura del Sistema Financiero con todas las instituciones participantes.

Estructura del Sistema Financiero Siglas y Acrónimos

Regulación y Supervisión

•Banco Central de Reserva de El Salvador (BCR)

•Superintendencia del Sistema Financiero (SSF)

Mercados Financieros

•Administradoras de Fondos de Pensiones (AFP's)

•Automatic Clearing House o cámara de compensación automatizada (ACH)

•Banco de Desarrollo de El Salvador (BANDESAL)

Corporación Salvadoreña de Inversiones (CORSAIN)

•Fondo de Desarrollo Económico (FDE)

•Fondo de Saneamiento y Fortalecimiento Financiero (FOSAFFI)

•Fondo Nacional de Vivienda Popular (FONAVIPO)

•Fondo Salvadoreño de Garantías (FSG)

•Fondo Social para la Vivienda (FSV)

•Fondo Solidario para la Familia Microempresaria (FOSOFAMILIA)

•Instituto de Garantía de Depósitos (IGD)

•Instituto de Previsión Social de la Fuerza Armada (IPSFA)

•Instituto Nacional Pensiones de los Empleados Públicos (INPEP)

•Instituto Salvadoreño del Seguro Social ( ISSS )

Fuente: BCR

Programa de Educación Financiera de El Salvador

15EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

Esquema 1. Estructura del Sistema Financiero

Fuente: BCR

1.6 Intermediación financiera

Es la realización habitual que llevan a cabo las instituciones públicas o privadas, con respecto a las actividades

que consisten en captación de dinero, como la recepción de depósitos, colocación de bonos, títulos u otras

obligaciones, lo cual se destina posteriormente al financiamiento. Este proceso se puede ver más claramente en

el esquema a continuación:

Esquema 2. Intermediación Financiera

Dépositos / Ahorros Banco Préstamos

Personas que tienen Guarda el dinero de Personas que

la capacidad de las personas y presta necesitan el dinero

ahorrar su dinero a quien lo necesita

Programa de Educación Financiera de El Salvador

16EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

La intermediación financiera tiene dos etapas principales:

• Cuando se captan recursos. Los bancos pagan a quienes les han confiado sus recursos una tasa de interés

conocida como tasa de interés pasiva.

• Cuando los bancos otorgan préstamos cobran una tasa de interés que se conoce como tasa de interés activa.

1.7 Inclusión Financiera

Estos últimos años diversos estudios han intentado demostrar la importancia del desarrollo financiero en el cre-

cimiento económico. En efecto, el sector financiero contribuye en gran medida al desarrollo humano, pues incre-

menta la cantidad de dinero con la que cuentan las empresas y otros agentes, recursos que serán utilizados para

gasto privado, inversión y en general para aumentar la productividad del país. Por esta razón, es importante faci-

litar a la población el acceso a productos y servicios financieros que logren adaptarse a sus distintas necesidades.

Según el informe de Global Findex 2017, la promoción de la inclusión financiera es prioritaria ya que impulsa

al desarrollo y ayuda a las personas a escapar de la pobreza al facilitar que inviertan en su salud, educación y

negocios. Hacen que manejar las emergencias financieras, como quedarse sin empleo o perder la cosecha, que

pueden arrojar a las familias a la pobreza, sea más fácil.

Por lo anterior, es necesario comprender el término de inclusión financiera que según el Banco Mundial, “se re-

fiere al acceso que tienen las personas y las empresas a una variedad de productos y servicios financieros útiles y

asequibles que satisfacen sus necesidades —como pagos y transferencias, ahorro, seguros y crédito— y que son

prestados de una manera responsable y sostenible”.

La inclusión financiera hace referencia al acceso y uso de servicios financieros por parte de los individuos, esto

incluye operaciones de transferencias de fondos y pagos, créditos, ahorro, entre otros.

La inclusión financiera también enfatiza el acceso de manera conveniente, el uso responsable y la calidad de los

servicios y productos financieros, es decir, precios justos por parte de las instituciones financieras, brindados con

total transparencia por parte de las instituciones financieras, de tal forma que los usuarios puedan indagar sobre

las características del producto o servicio financiero que se encuentran utilizando.

Programa de Educación Financiera de El Salvador

17EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

Gráfica 3. Personas que poseen cuenta en una Institución

Financiera Formal (2017)

Fuente: Elaboración propia con datos de Global FINDEX-Banco Mundial, año 2017.

En la Gráfica 3 se muestra que los mayores avances relacionados con la inclusión financiera se encuentran en los

países desarrollados como los de la Zona Europea y países de ingresos altos como Japón, Estados Unidos, Canadá,

economías en donde más del 90% de la población poseen cuentas de depósito en instituciones financieras regu-

ladas y supervisadas. Por el contrario, América Latina aún tiene muchos retos por delante, las crisis económicas, la

situación de pobreza, desigualdad y el desconocimiento de la población sobre los productos y servicios financie-

ros provocan en conjunto deficiencias en materia de inclusión financiera. En respuesta a estas deficiencias se han

implementado diversas iniciativas de inclusión financiera en países como México, Perú y Colombia para facilitar

el acceso de la población al sistema financiero.

Por su parte, en El Salvador el Banco Central de Reserva llevó a cabo una “Encuesta Nacional sobre el Acceso y Uso

de los Servicios Financieros” durante el año 2016, con el objetivo de obtener información relacionada al acceso

y uso de servicios financieros por parte de la población salvadoreña (por ejemplo, el porcentaje de la población

adulta con algún tipo de producto o servicio financiero, en qué utilizan los fondos que ahorran o piden prestado,

el nivel de penetración de las operaciones por teléfono celular, entre otros). De acuerdo a este estudio, el 23%

de la población adulta encuestada afirmó tener una cuenta de ahorro en una institución financiera supervisada

y regulada. Con respecto al género, un 27% de los hombres y un 18% de las mujeres poseen cuentas de ahorro

respectivamente, observándose una brecha de género importante por superar.

Además, un 47% de la población tiene al menos un producto financiero, ya sea crédito, ahorro, pensiones o bille-

tera electrónica. Para el país, este es un indicador muy importante pues representa una aproximación a un índice

de inclusión financiera.

Sin embargo, el uso de productos y servicios financieros no depende únicamente de factores relacionados con la

cobertura y acceso, sino también de factores sociales y culturales, por ejemplo, preferencia de la población en el

uso del efectivo por sobre operaciones por medios electrónicos, resultando menos eficiente y más costoso, por

tanto, la Educación Financiera resulta importante dado que tiene el objetivo de formar a la población para que

mejore su entendimiento sobre los productos y servicios, riesgos y conceptos financieros.

Programa de Educación Financiera de El Salvador

18EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

2. Educación Financiera

2.1 Definición

Muchas son las definiciones que rondan en cuanto al tema de la Educación Fi-

nanciera, la Organización para la Cooperación y el Desarrollo Económico (OCDE),

definió en el 2008 este concepto, como: "El proceso por el cual consumidores e

inversionistas financieros mejoran la comprensión de los productos financieros, los

conceptos y riesgos y que a través de información, instrucción y/o consejo, se de-

sarrollan las habilidades y confianza, teniendo mayor conocimiento de los riesgos

financieros y de las oportunidades, para tomar decisiones con más información,

sabiendo donde acudir por ayuda y adoptando otras acciones efectivas para me-

jorar el bienestar financiero."

¿Por qué es importante la Educación Financiera?

Día a día se toman decisiones que se relacionan con las finanzas; por ello, es impor- Robert Toru

tante que la educación financiera se inserte dentro del concepto de la educación Kiyosaki nació en

para la vida, debido a que es un conocimiento flexible, diverso y accesible, tanto Hilo, Hawái, 8 de

en el tiempo como en el espacio. abril de 1947 es

un empresario, inver-

La educación financiera, debe ser considerada como una herramienta para pro- sionista, escritor, con-

mover el crecimiento económico, la confianza y la estabilidad del sistema financie- ferencista y orador

ro, así como también, la reducción de las brechas de desigualdad y pobreza. motivacional esta-

dounidense de as-

La educación financiera en la población, por parte de las instituciones públicas y cendencia japonesa.

privadas, juega un rol importante, dado que permite empoderar al consumidor Es el fundador, con-

y orientarles sobre las ventajas y desventajas de adquirir un producto o servicio sejero delegado y

financiero, las instancias a recurrir en caso de quejas o reclamos, de tal forma que accionista mayorita-

las personas obtienen información importante para mejorar la toma de decisiones. rio de Cashflow Tech-

nologies. Sus libros

2.2 Seguridad y Libertad Financiera «Padre Rico Padre

Pobre», «El Cuadrante

Al hablar de educación financiera, se vuelve necesario definir el término “Seguri- del Flujo del Dinero»,

dad Financiera”, situación en la que una persona es capaz de cubrir sus necesida- «Guía para Invertir del

des y hacerle frente a sus obligaciones financieras sin tener dificultades económi- Padre Rico», alcanza-

cas. La seguridad financiera puede variar entre una persona y otra, o incluso en las ron el primer lugar

diferentes etapas de la vida. de las listas de super-

ventas de The Wall

Decimos que se tiene seguridad financiera cuando: Street Journal, USA

•• No tienes deudas o tienes capacidad de pago Today y el The New

•• Cuando consumes responsablemente York Times, simultá-

•• Cuando Ahorras mes a mes neamente.

•• Cuando logras administrar tus riesgos

•• Cuando el uso de tu dinero te permite vivir sin dificultades económicas

Según Robert Kiyosaki, la libertad financiera es la capacidad de poder dejar de tra-

bajar y seguir generando ingresos sin la presencia física de la persona; básicamente

se logra cuando los ingresos pasivos (son ingresos que no dependen de tu trabajo)

son superiores a los gastos.

Programa de Educación Financiera de El Salvador

19EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

Según este autor la mayoría de las personas son esclavos del trabajo, lo que significa que día a día tienen que

trabajar para poder generar dinero y poder así mantener su estilo de vida.

Para poder comprender la definición del término Libertad Financiera, es necesario comprender la clasificación

de los ingresos y gastos.

•• Ingresos activos: son aquellos que se reciben a cambio de la realización de una actividad.

•• Ingresos pasivos: se generan sin necesidad de emplear mucho tiempo a cambio.

INGRESOS ACTIVOS INGRESOS PASIVOS

•• Salario •• Renta (alquiler de propiedades)

•• Honorarios •• Dividendos

•• Comisiones •• Derechos de autor

•• Rentabilidad (inversiones)

•• Patentes

•• Utilidades (acciones)

•• Intereses

En el contexto de los ingresos pasivos, se desarrolla la acumulación de bienes, que representa el patrimonio con

el que cuentan las personas, y que generan rentas o utilidades.

Entre el flujo de dinero que ingresa y sale de las manos de cada persona, es importante detallar el concepto de

austeridad que significa “realizar el gasto necesario”. Al ser austeros con el uso de los ingresos, las personas se

relacionan directamente con el ahorro, dinero que puede ser destinado para inversión, la cual a su vez genera

rentabilidad.

Esquema 3. Proceso para generar ingresos pasivos

Programa de Educación Financiera de El Salvador

20EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

AUSTERIDAD INVERSIÓN RENTABILIDAD

Destinar parte de los recursos a Relación entre el

Realizar el gasto actividades productivas con el propósito beneficio y el costo

necesario de obtener un beneficio incurrido de una

inversión

3. Uso del dinero2

3.1 Uso adecuado del Dinero

El uso adecuado del dinero permite que las personas consideren las opciones para poder disfrutar de una vida finan-

ciera estable, permitiéndoles cubrir las necesidades familiares como educación, alimentación vivienda, salud, recrea-

ción, o gastos relacionados con el negocio en caso que lo posea.

Para ello es importante saber cómo utilizarlo de forma prudente, elaborando un presupuesto que permita administrar

de forma más eficiente el dinero que ingresa a la familia o al negocio.

3.2 El Presupuesto3

El presupuesto es una herramienta que puede ser aplicada cualquier ámbito de la vida, ya sea empresarial, familiar o

personal.

De forma muy sencilla se puede decir que:

INGRESOS:

Entrada de dinero

que puede ser fija o

eventual

GASTO: GASTO FIJO: GASTO VARIABLE

Salidas de dinero Gastos obligatorios Gastos que su

para pagtos de que deben realizarse monto depende del

bienes de consumo, en una fecha y consumo que se

servicios o de monto pactado. realice.

inversión.

Una vez terminado el tema, consultar el anexo 4

2

Consultar anexo 3

3

Programa de Educación Financiera de El Salvador

21EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

3.3 Pasos para elaborar un presupuesto

1. Es necesario elaborar una lista de todos los ingresos del mes.

2. Clasificar los gastos.

3. Identificar en qué se ha gastado o gastará el dinero.

3.4 La Inflación como variable en el presupuesto

¿Qué es la inflación?

Puede definirse como el aumento sostenido y continuo del nivel general de precios de los bienes y servicios de

una economía en un periodo de tiempo determinado. La inflación debe de considerarse dentro el presupuesto

cuando se proyecta alcanzar una meta o realizar gastos para la compra de un bien o servicio que se utilizará

para el consumo o inversión. De no considerarse afectará negativamente al presupuesto, porque no se estarán

tomando en cuenta el aumento de los precios en el tiempo.

Ejemplo: Si en este momento cotiza el valor de un bien en $1,000.00 y dentro de dos años se presenta una

inflación del 20%, ese mismo bien puede tener un valor de $1,200.00.

¿Cómo afecta la inflación el poder adquisitivo?

La inflación es un elemento que debe considerarse en el tiempo ya que afecta el poder adquisitivo de compra.

Es decir, al haber un aumento de precios y se mantiene el mismo nivel de ingreso las personas se ven obligadas

a consumir menos productos o servicios o bien, a efectuar menos inversiones en sus negocios.

3.5 Presupuesto Familiar

El Presupuesto Familiar es el instrumento en el que se ubica de forma

ordenada y escrita la relación de gastos e ingresos, previstos

de una familia durante un periodo de tiempo determinado

(semanal, trimestral, semestral o anual).

Ingresos familiares

•• Ingresos: sueldos, pagos extras, bonos, propinas,

indemnizaciones.

•• Pensiones: jubilación, invalidez, viudez, prestación

por desempleo, pensión alimentaria.

•• Ingresos financieros: intereses de cuentas y

depósitos, dividendos, alquileres cobrados.

•• Otros: remesas familiares, regalías.

Gastos Familiares:

•• Gastos fijos: Pago de hipoteca, pago de

préstamo, colegiatura.

•• Gastos variables: Pago de agua, luz, teléfono,

entre otros.

Programa de Educación Financiera de El Salvador

22EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

El presupuesto familiar sirve como herramienta financiera para controlar e identificar lo siguiente:

Gráfica 4. Elementos del Presupuesto

Que no exceda

de un 30% de tus

ingresos netos

Ahorrar por lo

menos un 10% de

los ingresos

Identificados los ingresos y gastos es necesario que se tomen decisiones financieras relacionadas al presupuesto

familiar entre ellas se pueden considerar:

•• Si los gastos son mayores que los ingresos (organizarlos de mayor a menor importancia) y en ese orden

comenzar a cancelarlos.

Identifique el por qué de los gastos mayores y disminuya deudas o gastos innecesarios

•• Si los ingresos son mayores que los gastos lo ideal es ahorrar o invertir.

Utilize los mayores ingresos para ahorrar o invertirlos

Ejemplo: colocar la información de los ingresos y gastos en una plantilla

DETALLE CANTIDAD $ % PORCENTAJE

Ingresos $800.00 100%

Salario

Bonos

Remesas

Gastos $800.00 100%

Hipoteca o alquiler de vivienda $250.00 31.25%

Educación o colegiatura $200.00 25.00%

Alimentación $100.00 12.50%

Programa de Educación Financiera de El Salvador

23EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

Vestuario $50.00 6.25%

Entretenimiento $25.00 3.125%

Transporte (Cuota del seguro, pasajes, cuota del

$40.00 5.00%

vehículo, mantenimiento del vehículo

Combustible $25.00 3.125%

Ahorro $10.00 1.25%

Imprevistos $20.00 2.50%

Gastos médicos $20.00 2.50%

Guardería $60.00 7.50%

3.6 Presupuesto Empresarial

El presupuesto también es una herramienta útil que

VENTAJAS Y LIMITACIONES DE HACER UN

permite tener un registro de los ingresos, gastos o de

PRESUPUESTO EN UNA EMPRESA

la inversión que se requiere de una empresa para al-

canzar los objetivos de la misma.

Permite identificar inversiones a corto, mediano o a

largo plazo que volverán rentable el negocio, así mis- Ventajas:

mo contribuye a conocer la situación financiera para •• Permite el uso adecuado de los recur-

la toma de decisiones, por ejemplo: sos.

•• Puede ayudar a considerar de mejor

•• ¿Cuánta materia prima se comprará? manera el alcance de los objetivos de la

•• ¿Cuánto se producirá? empresa.

•• ¿Se invertirá en publicidad?

•• ¿Cuánta mano de obra se contratará? Limitaciones:

Los diferentes tipos de presupuesto varían de acuer- •• Está basado en estimaciones o proyec-

do al sector o segmento al que se dedique la empre- ciones de los gastos o ingresos que se

sa, pero se pueden mencionar a manera de ejemplo tendrán en un futuro, al basarse en his-

los siguientes: toriales de años anteriores puede tener

sesgos.

•• Presupuesto de ventas.

•• Presupuesto de producción.

•• Presupuesto de gastos administrativos.

Plantilla para elaborar un presupuesto de una empresa

EMPRESA ABC, S.A. DE C.V.

Cantidad Total

INGRESOS POR VENTAS $ 3,000.00

GASTOS ADMINISTRATIVOS Y DE OFICINA

Alquiler oficina 1 $200.00

Servicios públicos (luz, agua) 1 $50.00

Teléfono fijo 1 $30.00

Telefonía móvil 1 $40.00

Programa de Educación Financiera de El Salvador

24EDUCACIÓN E INCLUSIÓN FINANCIERA

UNIDAD 1

Gastos de conexión a internet 1 $25.00

Insumos de oficina 1 $50.00

PERSONAL ADMINISTRATIVO Y SERVICIOS

Secretaria(s) 1 $300.00

Contador(es) y asistente contable 1 $350.00

VENTAS

Publicidad y promoción $100.00

Total de ingresos $3,000.00

Total de gastos $1,145.00

Total (Ingresos – Gastos) $1,855.00

3.7 El ahorro

Es la parte del ingreso que no se destina al gasto y que se reserva para necesidades

futuras de corto, mediano o largo plazo. La clave del ahorro

es la disciplina

Una vez establecidas metas o proyectos, el ahorro se vuelve importante porque es de disponer una

una herramienta que puede ayudar a alcanzarlos. parte del dinero

que nos ingresa,

Adicionalmente, disponer de un ahorro permite atender emergencias o imprevis- para apartarla de

tos, sin necesidad de sacrificar otros gastos como educación, vivienda, alimenta- manera regular

ción, entre otros, sin olvidar que también permiten considerar una mejor calidad de durante un periodo

vida sin recurrir al endeudamiento. de tiempo.

¿En qué influye el presupuesto en el ahorro?

Una forma de establecer la disciplina del ahorro es hacer un presupuesto, ya que permite identificar en qué se

está gastando el dinero, a fin de tomar medidas correctivas y disminuir aquellos gastos innecesarios. Así previo a

la realización de gastos, se puede destinar una parte de los ingresos al ahorro, tal como se pudo reflexionar en el

ejercicio que se realizó en el tema de presupuesto.

Algunas metas de ahorro pueden ser:

Programa de Educación Financiera de El Salvador

25También puede leer