Informe de Gestión 2020 - Credicorp Capital

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Informe de Gestión 2020

1

Introducción 4 Información General del Fondo 5 Entorno Macroeconómico 8 Desempeño del Fondo 11 Comportamiento del Mercado de Vivienda 13 Composición del Portafolio 30 Proyecciones Financieras 58 Estados Financieros 63 Prórroga del Fondo 65 Anexos 66

En relación con el Fondo de Inversión Colectiva INMOVAL DESARROLLOS INMOBILIARIOS (El

Fondo) existe un Reglamento y un Prospecto, documentos que contienen información relevante

para consulta y que podrán ser examinados en www.credicorpcapital.com/colombia. El presente

material es para información de los inversionistas y no está concebido como una oferta o una

solicitud para vender o comprar activos. La información contenida es solo una guía general y no

debe ser usada como base para la toma de decisiones de inversión. Los datos suministrados

reflejan el comportamiento histórico del Fondo, lo que no implica que su comportamiento futuro

sea igual o semejante.

Los resultados económicos de la inversión en el Fondo obedecen a la evolución de los precios de

los activos que componen su portafolio y a circunstancias de mercado sobre los cuales el

administrador realiza su gestión. En este sentido, las obligaciones asumidas por CREDICORP

CAPITAL COLOMBIA S.A. (Sociedad Administradora) relacionadas con la gestión del portafolio,

son de medio y no de resultado. Los dineros entregados por los inversionistas al Fondo no son

depósitos, ni generan para la sociedad administradora las obligaciones propias de una institución

de depósito y no están amparados por el seguro de depósito del Fondo de Garantías de

Instituciones Financieras- FOGAFIN, ni por ninguno otro esquema de dicha naturaleza. La

Superintendencia Financiera de Colombia no garantiza o avala rendimientos o utilidades.

3

El Fondo INMOVAL DESARROLLOS INMOBILIARIOS EN VIVIENDA en el 2020 cumplió el

periodo inicial que estaba contemplado en el reglamento e inicio el primer año de prorroga

aprobado por la Asamblea de Inversionistas.

El año 2020 genero grandes retos a raíz de las consecuencias generadas por la pandemia COVID-

19 que afecto de manera generalizada a todos los sectores de la economía, para los activos en los

que el Fondo tiene participación, el principal desafío se presentó al cambiar la forma de

comercialización de los proyectos, que debido al cierre de las salas de negocios y al

confinamiento generalizado, se debió transformar a medios digitales 100%

No menos importantes han sido otras afectaciones como la parálisis total en las obras por cerca

de dos meses y medio, el adaptarse a nuevos protocolos sanitarios y de distanciamiento en la

construcción, las dificultades económicas de los clientes de los proyectos, que generaron un

número importante de desistimientos y en otros casos se debieron realizar flexibilizaciones ante

los compromisos adquiridos, para lograr mantenerlos, entre otras.

Junto con las empresas desarrolladoras, Credicorp Capital como Gestor del Fondo ha buscado

minimizar los efectos causados por toda esta coyuntura, estableciendo estrategias de

comercialización, alivios y flexibilizaciones a los compradores con el fin de retenerlos en los

proyectos, implementación de los protocolos establecidos por el Gobierno nacional, buscando

maximizar los beneficios para los inversionistas.

El año termina con un crecimiento importante en el mercado de vivienda, jalonado

especialmente por las políticas de subsidio establecidas por el gobierno nacional, confiamos a

que esta sea una tendencia que se mantenga estable en el tiempo.

Equipo de INMOVAL – Credicorp Capital.

4

Política de inversión del Fondo

INMOVAL DESARROLLOS INMOBILIARIOS es un Fondo de Inversión Colectiva Inmobiliario

cerrado, de largo plazo y riesgo alto. Participa en proyectos de construcción de vivienda, a través

de alianzas estratégicas con experimentados desarrolladores para coinvertir en la compra de

lotes y participaciones de capital en proyectos de construcción de vivienda de estratos medios y

bajos, Procurando alinear los intereses entre el inversionista y el desarrollador.

Proceso de Inversión

5

Riesgos Asociados al Fondo

Riesgo de Construcción: Es el riesgo que corre endeudamiento del Fondo, trae consigo la

el Inversionista de que ocurra cualquier exposición de los activos de la misma a los

circunstancia adversa en la construcción de los riesgos derivados de los cambios en las

desarrollos de vivienda, que retrase o impida la condiciones crediticias instrumentadas en

entrega final del proyecto, o que no pueda contratos.

entregarse con las especificaciones indicadas,

Riesgo de Desempeño de Inversiones: Los

en términos de calidad y/o acabados.

resultados económicos de los activos que sean

Riesgo Operacional: Es el riesgo que corre el adquiridos por el Fondo, están expuestos a

Inversionista de que se presenten condiciones factores propios de la industria y el activo, así

adversas en la administración y operación de como a las contingencias ocultas asociadas a

los activos que adquiere y desarrolle el Fondo; estos, que inciden en el rendimiento de los

así como el riesgo de pérdida por fallas o derechos que estos representan.

deficiencias en los sistemas de información, en

Riesgo de Disponibilidad de Inversiones: En

los controles internos o, entre otros, por errores

caso de que no se obtuviesen suficientes

en el procesamiento de las operaciones de la

activos en los que el Fondo pueda realizar sus

Sociedad Administradora.

inversiones, la rentabilidad del mismo podría

Riesgo Jurídico: Es el riesgo que corre el disminuir en la medida que los recursos

Inversionista de un cambio en la regulación, tendrían que ser invertidos en otras inversiones,

interpretación de la regulación o decisiones dentro de las inversiones aceptables y la

judiciales vigentes afecten el desempeño de las política de inversión del Fondo, las cuales

inversiones del Fondo, y por lo tanto el valor de podrían tener menores tasas de rentabilidad.

las unidades de participación.

Riesgo de Emisor o Contraparte: En la medida

Riesgo Económico: Los resultados económicos en que las inversiones de los recursos del Fondo

de las inversiones efectuadas por el Fondo implican transacciones complejas sobre los

están expuestos a cambios del ciclo económico activos que se ajusten a las características

del país donde tales activos se encuentran mencionadas en la Política de Inversión o de las

ubicados, los cuales pueden afectar el contrapartes en operaciones de liquidez, el

rendimiento de los activos y derechos que riesgo de contraparte está asociado a la

representan las inversiones del Fondo. legalidad, firmeza y capacidad de ejecución que

resulten de los contratos mediante los cuales se

Riesgo Asociado a la posibilidad de

adquieran tales activos para el Fondo.

endeudamiento del Fondo: La posibilidad de

6

Riesgos asociados con el Cierre: Existe la supervisará la adecuada contratación de los

posibilidad de que algunas o todas las seguros de las propiedades.

transacciones mediante las cuales el Fondo

Riesgo de Incertidumbre de las Proyecciones

realice una adquisición de los activos admisibles

Financieras: El resultado de que los resultados

requieran de recursos adicionales a los Aportes

operacionales proyectados, que se basan

realizados por los Inversionistas, los cuales se

asesorías inmobiliarias y estudios de mercado,

deban conseguir mediante el endeudamiento

no se materializan de manera positiva. Dichas

del Fondo.

proyecciones son solo estimaciones de

Riesgo Comercial: Es el riesgo relacionado con resultados futuros que se basan en

los ingresos dejados de percibir por la no venta suposiciones hechas en el momento en que las

de los inmuebles, en donde la rotación en la proyecciones son elaboradas.

venta de los inmuebles sea menor a la

Riesgo de Concentración: Dada la naturaleza

esperada, lo que puede llevar a una demora en

del Fondo y su objetivo de inversión, así como

alcanzar la Tasa Interna de Retorno esperada

el número limitado de inversiones que pueden

del proyecto, como la necesidad de solicitar

efectuarse, los cuales a su turno representan un

aportes de capital adicionales a los

nivel de riesgo alto, la variación negativa o el

inversionistas con el fin de cubrir gastos

resultado desfavorable de alguna o algunas de

relacionados con el buen funcionamiento de

sus inversiones tendrán un mayor impacto en el

los activos del Fondo o el desarrollo de los

rendimiento del portafolio o Fondo de

mismos.

inversiones, frente al que tendría una situación

Riesgo de Fuerza Mayor: Es el riesgo similar en un portafolio con un alto nivel de

relacionado con la destrucción o deterioro diversificación.

parcial o total, significativo o no de la propiedad,

Riesgo de Lavado de Activos y Financiación de

a causa de eventos de fuerza mayor o caso

Terrorismo: Es la probabilidad de que el Fondo

fortuito. Para mitigar este riesgo, el Gerente

sea utilizado para el desarrollo de conductas

supervisará la adecuada contratación de los

delictivas relacionadas con el lavado de activos

seguros de las propiedades.

y la financiación del terrorismo.

Riesgo de Terrorismo: El riesgo de que un

Riesgo de Liquidez: Al tratarse de un Fondo

activo se vea, directa o indirectamente,

cerrado, los Inversionistas sólo podrán redimir

afectado por un ataque terrorista. Dicho riesgo

la totalidad de sus derechos al final del plazo

está relacionado directamente con los costos

previsto para la duración del Fondo.

de la posible destrucción total o parcial de la

propiedad. Para mitigar este riesgo, el Gerente

7

histórico que evidencia el impacto que ha

tenido el aislamiento obligatorio en los hogares,

en una economía en donde la informalidad

Crecimiento de la economía representa una porción importante del empleo

(Corte III Trimestre 2020) total del país.

El Producto Interno Bruto (PIB) del país

presentó un decrecimiento del 9.5% a/a en el

3T20, como consecuencia de la crisis generada Mercado del sector de la

por la Pandemia del COVID-19. Sin embargo,

como resultado de la recuperación paulatina

construcción

que ha venido experimentando el país, se En el 2020 los componentes de la inversión

presentó un crecimiento del 8.7% en fija; construcción residencial, maquinaria y

comparación al PIB del 2T del mismo año. equipo y otras construcciones presentaron

caídas del 35%, 33% y 2% respectivamente.

La demanda interna también se vio afectada

Siendo maquinaria y equipo el rubro que al

por la Pandemia, presentando un

cierre del 3T20 presenta la mayor recuperación.

decrecimiento del 9,8% YTD, a diferencia de la

tendencia al alza presentada en el 2019 con un

crecimiento del 4.5% y en 2018 del 3.9%. Si

bien el comportamiento en lo corrido del año es

negativo, al igual que el PIB, el 3T del 2020

evidencia una recuperación significativa

(10.7%) en comparación con los resultados

obtenidos en el 2T20.

Fuente: DANE

Fuente: DANE

En el 3T20 las obras civiles registraron una

disminución del 25.1% frente al mismo

trimestre del año anterior, explicado en su

mayoría por el decrecimiento en

construcciones para la minería (-44%), seguido

por la caída en otras obras de ingeniería (-39%).

Fuente: Estimaciones Credicorp Capital.

Lo anterior explicado principalmente, debido a

que la prioridad de los gobiernos se encuentra

en inversiones y alivios destinados a mitigar de

El comportamiento del consumo privado fue

alguna manera los efectos causados por la

uno de los más afectados al 3T20, presentando

Pandemia.

una contracción del -7.3%, un decrecimiento

8

reactivación paulatina de la demanda interna

genera expectativas hacia un aumento en el

IPC.

Se espera que el Banco de la República

mantenga la tasa repo en 1.75% durante todo el

2021, en un escenario base.

Fuente: DANE

Comportamiento histórico del

PIB

Comportamiento de la inflación Colombia se ubica como el país número 31 a

nivel mundial en la generación de Producto

En cuanto al comportamiento de la Inflación,

Interno Bruto.

durante el año estuvo por debajo del rango

inferior, si se compara con los límites

establecidos como meta del Banco de la

República (4.0% - 2.0%). Finalmente, la

inflación cerro en 1.61%, la cifra más baja que se

ha presentado desde 1955.

Fuente: DANE

Lo anterior, como consecuencia de los retos

económicos que se presentaron en el país,

generando una afectación en el ingreso de los

hogares, obligando al gobierno a tomar

medidas como el día sin IVA y a entregar

subsidios para alivianar entre otros, la carga del En general, el crecimiento económico de

pago de servicios públicos. Como consecuencia Colombia ha sido impulsada desde 2014 por la

deberían llevar a la inflación a converger demanda. Específicamente, el consumo

gradualmente hacia el 3% en los próximos dos privado sigue siendo el principal motor.

años. El equipo de investigaciones de Credicorp

La inversión tuvo un repunte en 2019 después

Capital tiene una estimación de una inflación de

de 5 años de desaceleración como resultado del

2.5% a diciembre de 2021 y 3.2% al cierre del

marco político, sin embargo, durante lo corrido

2022.

de 2020 y como consecuencia del COVID-19

A pesar de que la inflación se ubicó por debajo está presento una desaceleración mucho más

del límite inferior del rango meta, la marcada en el segundo trimestre del año.

9A pesar de que las importaciones se redujeron Comportamiento histórico

en comparación al 3T19, la balanza comercial

continúa limitando el crecimiento del PIB, a Salario

pesar de la depreciación del COP de -4.26% en

El salario mínimo de los colombianos ha tenido

términos reales al cierre del 2020.

un incremento constante desde 2014. El

gobierno anunció para el 2021 un incremento

del 3.5% ubicándolo en $908,526

Comportamiento histórico de la La Tasa de desempleo ha estado en promedio

tasa de cambio en 10% en los últimos 7 años. Sin embargo,

durante el 2020 como consecuencia de los

cierres parciales y aislamientos obligatorios a

causa del COVID-19 se alcanzaron niveles

cercanos al 20% entre abril y julio, mostrando

una recuperación hacia el final del año en

donde el desempleo se ubicó en el 15%.

En 2020 la TRM mantuvo su tendencia al alza

siguiendo la tendencia que ha presentado en

los últimos 7 años. En el 2020 se alcanzó su

máximo histórico superando el nivel de los

$4,100 COP. El aumento se presenta por la

Pandemia del COVID-19, las restricciones a la

movilidad, los planes de vacunación

anunciados hacia el final del año, sumados al

plan de estímulo aprobado en EE.UU.

fortaleciendo así su moneda.

Lo anterior sumado a una caída en los precios

del crudo generan que al país ingresen menos

divisas, por lo que el valor de la moneda

colombiana se ve impactado. Durante el 2020

el valor del barril según la referencia Brent pasó

de USD $66,25 a USD $51,34 presentando una

caída del 22%.

10Evolución del Valor de la Unidad

El incremento en el valor de la unidad de Costos. Este cambio de metodología trajo

presentado a cierre del 2020 se debe a la consigo un menor valor de la inversión, razón

actualización semestral de los valores de las por la cual se presentó una disminución en el

inversiones del Fondo, la cual presentó un valor de la unidad del Fondo al cierre del año

ajuste positivo de la valoración del Fondo. Dicha 2018.

actualización se realizó el 29 de diciembre del

2020 con base en el reporte de valoración

semestral realizado por PRECIA, proveedor de

precios de mercado, conforme a lo establecido Comportamiento Histórico de la Unidad

en el reglamento del Fondo y a los $14,631.8

procedimientos establecidos por la

Superintendencia Financiera de Colombia. De

esta manera, dicho incremento en el valor de la 12.040,2

$11,845.4

unidad del Fondo llevó a que éste cerrara el año $11,455.9

$11,343.0

en $11.845,4 por unidad.

28-feb-15

31-dic-15

29-feb-20

31-dic-20

31-dic-14

31-ago-15

29-feb-16

31-ago-16

31-dic-16

28-feb-17

31-ago-17

31-dic-17

28-feb-18

31-ago-18

31-oct-18

31-dic-18

28-feb-19

31-ago-19

31-dic-19

31-ago-20

30-jun-15

31-oct-15

30-jun-16

31-oct-16

31-oct-17

30-abr-17

30-jun-17

30-jun-18

30-jun-19

31-oct-19

30-jun-20

31-oct-20

30-abr-15

30-abr-16

30-abr-18

30-abr-19

30-abr-20

En la valoración del primer semestre de este

año se tuvieron en cuenta para la valoración los

posibles efectos de la pandemia, por lo que

hubo una disminución en el valor razonable de

las inversiones.

Cabe recalcar que, para el segundo semestre de

2018, se realizó un cambio en la metodología

de valoración para uno de los proyectos del

Fondo (Pradera de Gualiques): anteriormente

éste era valorado bajo la metodología de

Enfoque de Ingresos, sin embargo, durante la

valoración realizada en el período mencionado,

la Sociedad Administradora y el proveedor de

precios, tomaron la decisión de valorar este

proyecto mediante la metodología de Enfoque

11Redenciones Anticipadas de Unidades

En 2020 se realizaron un total de cuatro La tercera redención, realizada el 19 de mayo,

redenciones por valor de Mil Doscientos tuvo un monto de Ochocientos Cincuenta

Diecisiete Millones Quinientos Mil Pesos Millones de Pesos ($850.000.000) derivado

($1.217.500.000) continuando con la política de las restituciones realizadas por el proyecto

de redención anticipada de unidades, de Santa Elena Reservado, en el cual el Fondo se

acuerdo al flujo de caja que restituyan los encuentra asociado con Constructora Colpatria.

proyectos.

Finalmente el pasado 17 de septiembre se

El valor redimido en el año representa un realizó la cuarta redención, por un valor de Mil

crecimiento del 101% con respecto al 2019. Doscientos Diecisiete Millones Quinientos Mil

pesos ($1.217.500.000) producto de las

La primera redención del año se realizó el 13 de restituciones realizadas tanto por el proyecto

enero por un valor de Quinientos Millones de Viña San Remo como por Santa Elena

Pesos ($500.000.000) producto de las Reservado.

restituciones realizadas por el proyecto Viña

San Remo, que es desarrollado junto con Las distribuciones adicionales de recursos

Umbral Propiedad Raíz. provenientes de estos proyectos dependerán

del desempeño futuro de los mismos y de la

El 5 de marzo se realizó la segunda redención caja disponible, según sea el avance de cada

del año, con idénticas características que la una de las etapas.

primera, esto es, por un valor de Quinientos

Millones de Pesos ($500.000.000) producto

de las restituciones realizadas por el proyecto

Viña San Remo, que es desarrollado junto con

Umbral Propiedad Raíz.

12Población Colombiana

Panorama de Colombia

La población es del casco urbano no del área metropolitana.

Según el censo realizado en el 2018, el DANE estima que la población colombiana en el 2020 es de

50.372.424 habitantes.

El 76% de población colombiana vive en las cabeceras municipales de las ciudades del país, y el 24%

de la población vive en Centros Poblados y Rural Disperso.

EL 96.6% personas son colombianos mientras que el otro 3.4% son extranjeros viviendo en el país.

13Indicadores Demográficos

En Colombia, hay más mujeres que hombres, por cada 100 hombres hay 104.7 mujeres, por

consiguiente, por cada 100 mujeres hay 95.5 hombres.

48.8% de la población 51.2% de la población

son hombres son mujeres

Fuente: DANE

El 22.6% de la población se encuentra ente 0 a los 14 años, el 688.20% está entre los 15 a los 65 años

y el 9.1% tiene 65 o más años.

Fuente: DANE

La pirámide poblacional de Colombia de 2018 se asemeja a un tipo campana, es decir que cada vez se

presentan menos nacimientos, y a medida que el tiempo pasa la expectativa de vida es más alta por

tanto la población se envejece.

Se denota un cambio importante frente al censo de 2005 donde los rangos principales de la población

se concentraban entre los 0 y 15 años mientras que en el 2018 se concentra entre los 14 y los 30 años.

14Total Total

Viviendas Hogares

2005 2005

• 10.390.207 • 10.570.207

2018 2018

• 13.480.729 • 14.243.223

Fuente: DANE

Entre el 2005 y 2018 las viviendas y los hogares crecieron el 29% y 34% respectivamente.

Grupo de Edades

Años: 2005 y 2018

68.20%

63.00%

30.70%

22.60%

9.10%

6.30%

0-14 años 0-14 años 15-64 años 15-64 años 65 años y mas 65 años y mas

2005 2018 2005 2018 2005 2018

Fuente: DANE

En el 2005 y 2018 la mayor cantidad de población se encuentra entre los 15 a 64 años, 63% y 68%

respectivamente; y la menor cantidad de población tiene más de 64 años con el 6% y 9%

respectivamente.

15Hogares por número de Personas

Años: 2005 y 2018

33.20%

23.20%

21.70%

19.80% 20.50% 19.50%

18.50%

16.80%

15.10%

11.10%

1 Persona 1 Persona 2 Persona 2 Persona 3 Persona 3 Persona 4 Persona 4 Persona 5 Persona y 5 Persona y

Mas Mas

2005 2018 2005 2018 2005 2018 2005 2018 2005 2018

Fuente: DANE

El número de hogares han aumentado a medida que la población está migrando de tener hogares con

más personas a hogares con menos personas. En el 2005 el promedio de personas por hogares era de

3.1 personas mientras que en 2018 el promedio fue 2.6 personas.

Acceso a Servicios Publicos

Años: 2005 y 2018

93.60% 96.30%

86.40%

83.40% 81.60%

76.60%

73.10%

66.80%

43.40%

40.40%

Energia Electrica Energia Electrica Acueducto Acueducto Alcantarillado Alcantarillado Gas Natural Gas Natural Recoleccion Internet

conectado a red conectado a red basuras (Fijo o Movil)

publica publica

2005 2018 2005 2018 2005 2018 2005 2018 2018 2018

Fuente: Dane

La cobertura de los principales servicios básicos en Colombia se ha incrementado en los últimos 14 años

en todas las categorías, el crecimiento del internet es el que tiene mayor crecimiento.

16Evolución venta de vivienda por unidades

55,111 60,827 85,519

64,054 71,353 76,354

58,561 59,200 49,556 43,187 43,431 43,499

2015 2016 2017 2018 2019 2020

No Vis Vis

Fuente: Galería Inmobiliaria

En los últimos 6 años se evidencia que cada vez el país está comprando más vivienda VIS dejando atrás

la vivienda No VIS.

Evolución venta de vivienda por $ (Millones)

No Vis Vis

5,457,142 6,122,353

7,546,959 9,002,160 11,188,200

18,711,612 16,584,161 14,609,882 15,323,524 15,822,669

2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

El año 2020 evidencia un crecimiento en las ventas de Viviendas, del 3.26% para Vis y 24.28% para

No Vis, respecto al año anterior.

17Comportamiento de mercado nivel nacional

El mercado de vivienda durante el 2020 muestra un aumento del 7.7% en la comercialización de

unidades, en línea con los términos monetarios que muestra un incremento del 12.6%, si se comparan

con el año 2019. Este comportamiento se explica en gran medida por la tendencia de la vivienda tipo

VIS con un aumento del 12% en unidades. El aumento de la vivienda VIS se explica porque los estratos

3 y 4 están prefiriendo comprar este tipo de viviendas, al tener un mayor valor del subsidio del gobierno.

El aumento en el monto monetario de las ventas realizadas en el segmento, del 19.85% con respecto

al año anterior, se debe en parte por el crecimiento de las unidades vendidas y también por el aumento

en el tope en SMMLV de este tipo de viviendas, establecido por el Gobierno Nacional.

En el segmento No VIS, se observa un pequeño aumento en las unidades vendidas (0.15%) y un

crecimiento si se evalúa desde el valor de comercialización, correspondiente al 0.27% comparado con

el año anterior.

2,019 2,020 Δ (%)

Cuidad

Unidades Millones Unidades Millones Unidades Millones

Bogota 34,338 7,632,031 39,695 8,386,064 15.60% 9.88%

Mun. Aledaños Bogota 24,815 3,763,529 24,466 4,433,907 -1.41% 17.81%

Medellin 20,478 5,359,609 20,570 5,893,611 0.45% 9.96%

Cali 22,004 3,075,178 27,933 3,880,147 26.95% 26.18%

Bucaramanga 4,387 898,098 5,026 1,047,197 14.57% 16.60%

Barranquilla 15,155 1,926,883 16,361 2,309,459 7.96% 19.85%

Cartagena 8,222 1,702,271 6,942 1,460,556 -15.57% -14.20%

Santa Marta 1,921 509,760 3,401 654,701 77.04% 28.43%

Villavivencio 2,811 412,307 2,530 422,507 -10.00% 2.47%

Girardot y Aledaños 3,860 539,192 4,865 641,460 26.04% 18.97%

Armenia 2,765 411,792 2,549 421,451 -7.81% 2.35%

Pereira 5,231 865,181 5,110 962,761 -2.31% 11.28%

Manizales 2,477 452,454 2,900 553,095 17.08% 22.24%

Ibague 9,626 1,108,766 8,722 1,183,493 -9.39% 6.74%

Cucuta 4,368 525,384 4,180 578,280 -4.30% 10.07%

Monteria 1,038 147,462 907 159,143 -12.62% 7.92%

Total 163,496 29,329,897 176,157 32,987,832 7.74% 12.47%

Fuente: Galería Inmobiliaria

A Nivel Nacional, en Santa Marta fue una de las ciudades con mayor crecimiento, del 28.43%, caso

contrario para Cartagena tuvo una disminución importante del 14.20% en sus ventas.

18Distribución vivienda nueva por estratos

2.84%

0.02%

7.01%

16.28%

31.67%

42.19%

1 2 3 4 5 6

Fuente: Galería Inmobiliaria

El 58% de la población colombiana vive entre estrato 2 y estrato 3, es en el segmento donde se

concentra la mayoría de la oferta y de las ventas del país. Se consolida la vivienda VIS en estos dos

estratos.

Evolución del Mercado en mts2 (12 meses) - Bogotá

Metros Cuadrados vendidos en los últimos doce meses (VIS)

Fuente: Galería Inmobiliaria

En VIS las ventas de los últimos 4 meses son las más altas registradas desde que Galería Inmobiliaria

realiza registro.

19Metros Cuadrados vendidos en los últimos doce meses (No VIS)

Fuente: Galería Inmobiliaria

En No VIS las ventas son las más altas desde febrero de 2017.

Evolución del Mercado en Unidades (12 meses) - Medellín

Unidades vendidas en los últimos doce meses (VIS)

Fuente: Galería Inmobiliaria

En el año 2020 se comercializaron 8.269 unidades de vivienda de interés social, cifra inferior en un

3% en comparación con el dato de 2019.

Unidades vendidas en los últimos doce meses (No VIS)

Fuente: Galería Inmobiliaria

20En el año 2020 se comercializaron 12.301 viviendas en el segmento NO VIS, registro que mejora un 3%

frente al año 2019.

Mercado Bogotá Autopista Sur

Evolución de las ventas VIS y No VIS Autopista Sur Anual

No Vis Vis

163

634

1,491 637 1,049

1,962

104

162

155 85 84

120

2015 2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

En los últimos 6 años, el año que más presenta ventas fue el 2018 con 2.082 unidades, una

participación del segmento para Vis del 94% y no Vis con el 6%; el año con menores ventas fue el 2016

con 267 unidades.

Evolucion de las ventas VIS y No VIS Autopista Sur (Mensual)

No Vis Vis

800

700

600

500

Unidades

400

300

200

100

-

Sept

Sept

Sept

Sept

Ene

Ene

Ene

Ene

Ene

Sept

Sept

Ene

Nov

Nov

Nov

Nov

Nov

Mar

May

Mar

May

Mar

May

Mar

May

Mar

May

Nov

Mar

May

Jul

Jul

Jul

Jul

Jul

Jul

-100

2015 2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

21Las ventas en los últimos 6 años para vivienda No Vis se han mantenido relativamente estables,

mientras que para Vis ha tenido ha tenido picos en los meses Mayo/15, Mayo/17 y Mayo/18.

Evolución de las ventas Autopista Sur

(Ultimos 12 Meses)

No Vis Vis

160

140

120

100

80

60

40

20

-

Ene Feb Mar Abr May Jun Jul Agto Sept Oct Nov Dic

-20

2020

Fuente: Galería Inmobiliaria

En la Autopista Sur hay una alta concentración de las ventas en VIS con el 92% del total de las ventas.

La disminución de las ventas No Vis obedecen también a la baja oferta que existe en la zona.

Se observa una caída significativa en el volumen total de ventas para el 2016 y 2019; en el 2020 se

vendieron 1.133 unidades de los cuales el 7% fue No Vis y 93% Vis.

Comparando los últimos 6 años, en el 2018 fue en el que más ventas tuvo y seguido del 2017.

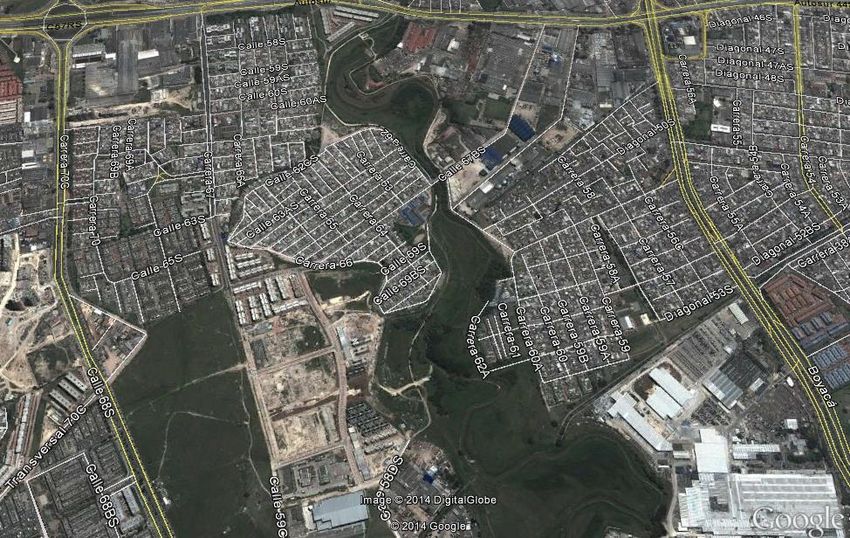

La zona donde se encuentra ubicado el proyecto Santa Elena Reservado cuenta con 11 proyectos. En el

2020 en la zona se realizaron 3 lanzamientos de proyectos nuevos.

El proyecto Santa Elena, muestra un total 12 de ventas en el año, ubicándolo como el séptimo proyecto

con el mayor indicativo pese a su tiempo de lanzamiento. Es importante resaltar que en la zona es uno

de los proyectos con el valor por metro cuadrado más elevado.

22Precio Ventas

Fecha

Proyecto promedio acumuladas 12

inicio

oferta m2 meses (UN)

Estancia 70 3,810,742 abr - 20 594

Bilbao Aptos 3,393,023 jul - 19 229

Atacama 2,731,692 dic - 18 115

Torres de San Rafael 3,245,814 nov - 17 91

Bellavista 2 3,262,921 sep - 20 79

Altos de Madelena 4,596,766 jul - 13 39

Santa Elena Reservado 4,375,486 dic - 13 12

Mult. Santa Lucia 3,333,333 dic - 19 8

Meraki 3,133,668 ene - 20 6

Multi. Familiar Ingles 3,181,818 nov - 17 -1

Balcones de Centro Mayor N.A mar - 17 -12

Fuente: Galería Inmobiliaria

23Comportamiento del Mercado aledaño al Proyecto San Remo

Mercado Sabaneta

Sabaneta, es una de los municipios del Área Metropolitana de Medellín que tuvo un desarrollo

importante a partir de la concentración inicial en el casco urbano. Desde el año 2008 los constructores

comenzaron a focalizar sus proyectos en esta zona de la ciudad.

Evolución de las ventas VIS y No VIS Sabaneta anual

No Vis Vis

1,034 1,354 712

1,321 1,141 1,375

3,074 2,752 1,680

1,994 1,604 1,621

2015 2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

El promedio de ventas para los últimos 6 años es de 3.277 unidades, los años 2018 a 2020 han estado

por debajo del promedio, el año 2020 estuvo por debajo el 8.57%.

Evalucion de las ventas Sabaneta (Mensual)

No Vis Vis

600

500

400

Unidades

300

200

100

-

Ene

Mar

Ene

Ene

Ene

Ene

Nov

Nov

May

Ene

Nov

Nov

Nov

Mar

Nov

May

Mar

May

Mar

Mar

May

Mar

May

May

Jul

Agto

Jul

Agto

Jul

Agto

Jul

Agto

Jul

Agto

Jul

Agto

-100

2015 2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

24Dentro de los últimos 6 años, el mes con mayor ventas Vis fue Octubre/20 y para No Vis Marzo/2015.

Evalución delas ventas Sabaneta

(Ultimos 12 meses)

No Vis Vis

600

500

400

Unidades

300

200

100

-

Ene Feb Mar Abr May Jun Jul Agto Sept Oct Nov Dic

2020

Fuente: Galería Inmobiliaria

En Sabaneta se observa una mayor concentración de ventas No VIS, para el año 2020 se vendieron

2.996 unidades, de las cuales el 54% corresponde a No Vis y el 46% a VIS. El año 2020 tuvo un

incremento en ventas del 9% respecto al año 2019.

En general se denota una tendencia de decrecimiento, sobre todo entre 2016 y 2019 donde las ventas

bajaron a partir de la caída de las ventas VIS en la zona.

Aeropuerto

A Bello

Itagui

El Poblaldo

Envigado

Sabaneta

25En la zona de influencia del proyecto de San Remo hay otros 45 proyectos que compiten por un

mercado similar. Se escogieron los 12 más relevantes por tamaño y por ventas y por similitud para

realizar una comparación.

Ventas

Precio promedio

Proyecto Fecha inicio acumuladas 12

oferta m2

meses (UN)

Amonte 4,475,760 abr - 14 129

Gaita 5,019,994 mar - 20 53

Flores de San Remo 4,960,013 nov - 16 49

Flex Living* 4,834,098 mar - 20 32

Artek 5,697,546 dic - 19 27

Bangkok 5,113,715 mar - 15 27

Primeiro 4,859,709 sep - 16 19

Aires Monteazul N.A mar - 14 18

Prestige 5,167,770 may - 11 17

Alameda N.A jul - 11 13

Viña San Remo N.A may - 15 4

Valparaiso N.A ene - 12 0

Fidelena 4,268,920 jul - 12 -14

Fuente: Galería Inmobiliaria

Las ventas de Flores de San Remo se ubican en el tercer lugar, registra ventas de 4.8 unidades promedio

por mes y dado que está en su etapa de finalización muestra un importante ritmo debido a la oferta

que tiene. Es importante destacar que en el 2020 realizaron el lanzamiento de dos proyectos: Gaita y

Flex Living, contando en ambos casos con ventas de lanzamiento por encima de los demás en el

mercado. La oferta y la competencia dinamizan la zona para que se presenten más clientes. Estos

proyectos tienen un producto de menor valor y especificaciones que los apartamentos de San Remo.

26Comportamiento del Mercado aledaño a Pradera de Gualiques

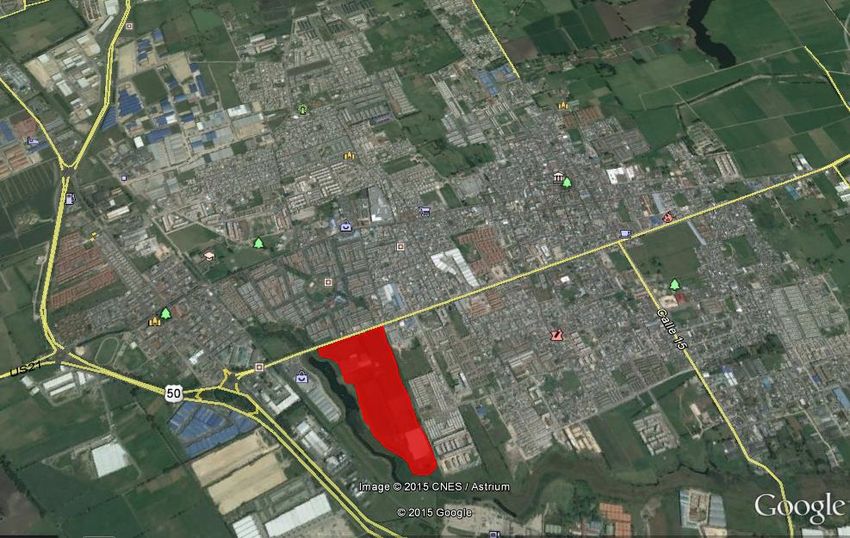

Mercado Mosquera

Los municipios aledaños a Bogotá se han desarrollado como resultado de un alto precio en el metro

cuadrado en el área metropolitana haciendo que las personas busquen una cercanía a la ciudad pero a

su vez puedan acceder a más espacio.

En el 2020 Mosquera sigue consolidándose, aumentando sus ventas en un 54% frente a 2019 con unas

ventas de 2,363 unidades, el 44% corresponden a No Vis y el 56% a Vis.

Evolución de las ventas VIS y No VIS Mosquera anual

No Vis Vis

208

617

1,279 1,126 1,324

964

920

1,118 782 1,039

2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

Evolución de ventas Mosquera

(Ultimos doce meses)

No Vis Vis

400

350

300

250

Unidades

200

150

100

50

0

Ene Feb Mar Abr May Jun Jul Agto Sept Oct Nov Dic

2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020 2020

27En los últimos 6 años, el año con mayores ventas fue el 2016 y el de menor ventas el 2018, 2016 tuvo

el mayor número de ventas para proyectos No Vis y el 2020 con mayores ventas para proyectos Vis.

En Mosquera en el año 2020 el mes que presenta mayores ventas fue octubre, representando el 26%

de las ventas del año y los de menores ventas fueron abril y mayo representando el 2% de las ventas.

Entre 2018 y 2019 se presentó una disminución en las ventas, en el segmento Vis es más relevante esta

caída.

Evolucion de las ventas Mosquera (Mensual)

No Vis Vis

400

350

300

250

Unidades

200

150

100

50

0

Ene

Nov

Ene

Nov

Ene

Nov

Nov

Nov

Sept

Ene

Ene

Mar

May

Sept

Mar

May

Sept

Mar

May

Mar

May

Sept

Mar

May

Sept

Jul

Jul

Jul

Jul

Jul

-50

2016 2017 2018 2019 2020

Fuente: Galería Inmobiliaria

Octubre de 2020 es el mes que presenta mayores ventas respecto a los últimos 5 años y mayo de

2018 el mes que menores ventas hubo.

Hoy en día el lote que tiene el vehículo de inversión se encuentra en una de las zonas con mayor oferta

de Mosquera. Según Galería Inmobiliaria en Mosquera existen 5 proyectos, tres proyectos tuvieron sus

lanzamientos en 2020.

Precio promedio Fecha Ventas acumuladas

Proyecto

oferta m2 inicio 12 meses ($ mm)

Ciudadela Novaterra "Cerezo" 3,001,182 sep - 20 112,471

Pradera de Gualiques "Lima" 2,320,808 mar - 20 30,385

Pradera de Gualiques "Veronés" 2,225,417 jun - 19 28,606

Pradera de Gualiques "Manzano" 2,355,981 oct - 20 22,829

Pradera de Gualiques "Ambrosía" 2,202,400 mar - 19 947

Fuente: Galería Inmobiliaria

De las ventas del sector el 42% corresponde a Proyecto Pradera de Gualiques en todas sus etapas.

28FUNZA

Sol Parque Rincon el Trébol

Creciente y

Naciente

Parque Cultural

de Mosquera

Lote sin

proyecto

A Madrid

29Composición por Proyecto

El portafolio de proyectos de vivienda en los cuales participa INMOVAL DESARROLLOS

INMOBILIARIOS EN VIVIENDA para el cierre del 2020, está compuesto por dos proyectos de en

construcción que representan 853 unidades de vivienda a desarrollar, y un terreno. El valor del Fondo

para el desarrollo de los proyectos y para la adquisición del terreno es superior a los $21,000 millones

de pesos, de los cuales se ha desembolsado más del 90%. La inversión más representativa en el

portafolio actualmente es el terreno Pradera de Gualiques, seguido por Viña San Remo y Flores de San

Remo (Sabaneta), y finalmente se encuentra Santa Elena Reservado, el cual ya se encuentra en una

fase de finalización.

2020

Distribución por

Proyecto

(Valoración de

activos)

Distribución por

Municipio

(Capital

Comprometido)

30Desempeño de los Proyectos

Fecha de cierre: septiembre de 2014.

Fiduciaria administradora: Fiduciaria

Colpatria

Desarrollador: Constructora Colpatria.

o Más de 40 años de experiencia

en el sector.

o Reconocidos a nivel nacional.

o Más de 45,000 viviendas

entregadas.

Capital comprometido e invertido por

Inmoval: $6.154 MM.

Mercado Objetivo

Distribución por Edad

2.4%

0.3%

31Descripción del Proyecto Alameda de San Diego

Ubicación: Bogotá D.C.- Sector Calle Áreas unidades: 65 m², 77 m², 84 m² y

80 (Parques de Granada). 93 m²

Vivienda de estratos medios. Relación de parqueaderos 1:1

El proyecto compuesto por 360 Altura de las torres: 11 y 12 pisos

unidades (4 Torres).

Zonas Gimnasio Sala de Juegos Salón Social

Comunes

Salón

Multimedia

Zona Infantil Plazoleta de eventos Sauna

32Descripción del Proyecto Parques de San Jerónimo

Ubicación: Bogotá D.C.- Sector Calle El proyecto compuesto por 88

80 (Parques de Granada). unidades.

Inmoval solo invirtió en la torre 1 de Altura: 11 pisos

este proyecto, en las otras Torres no Áreas promedio unidades: 77 m².

tenía participación. Relación de parqueaderos 1:1

Vivienda de estratos medios. Valor por m²: $3.000.001 (precio

de salida a ventas)

Gimnasio Sala de Juegos Salón Social

Zonas Comunes

Juegos Infantiles Terraza BBQ Sendero de Trote

33ESTADO: LIQUIDADO

TIR FINAL 10,16%

Tras varias rondas de negociación, se llegó a un acuerdo con Constructora Colpatria para la salida

temprana del Fondo por la vía de cesión de los derechos fiduciarios que Inmoval Desarrollos tenía en

el patrimonio autónomo. Esto debido a los bajos ritmos de ventas, incremento de la competencia en la

zona de influencia y que las proyecciones mostraban un deterioro importante en las tasas de retorno

esperadas.

La rentabilidad real fue superior en 25 pbs a la TIR de 9.91% calculada por Precia (antes INFOVALMER)

para este proyecto en la última actualización de valor del portafolio.

Antecedentes Salida Anticipada

En septiembre de 2014 se firmó un convenio de colaboración para el desarrollo de unos proyectos de

vivienda en asociación con Constructora Colpatria, consistentes en la construcción de: i) La torre uno

del proyecto Parque de San Jerónimo compuesto por 88 apartamentos (aunque el proyecto tendría

una segunda torre, Inmoval no participaría de esta parte del desarrollo), y ii) el proyecto Alameda de

34San Diego, un proyecto de 360 apartamentos, conformado por cuatro torres con una altura entre 11 y

12 pisos.

A nivel comercial el proyecto mostró a lo largo de su desarrollo un comportamiento muy variable,

donde existían meses con muy buenas ventas y otros con cero ventas, comportamiento que no se

pudo estabilizar.

Adicional a esto, el ritmo promedio del proyecto no alcanzó las unidades que estaban planteadas como

escenario base.

Se identificaron varias razones para explicar el comportamiento de las ventas, principalmente se

observa una desaceleración en el sector vivienda a nivel nacional, y está acentuado principalmente en

los estratos medios (3 y 4) que corresponden al mercado objetivo del proyecto.

En la zona donde está ubicado el proyecto existían en el 2017 cerca de 18 proyectos de gran tamaño,

donde hacen presencia las principales constructoras del país, con producto de áreas y características

muy similares a las que tienen estos proyectos, lo que hace que el mercado sea muy competido.

35El comportamiento del sector mostraba que los apartamentos con áreas mayores a 70 mts2 tenían

peores ritmos de ventas mensuales y menores precios por m2.

Área menor a 70 m2 Área mayor a 70 m2 Diferencias

Precio/m2 promedio $ 3.784.369 $ 3.428.294 $ 356.075

Ventas promedio mes 9,2 4,6 4,6

Ventas Peor Proyecto Mejor Proyecto Peor Proyecto Mejor Proyecto

Ventas Mensuales Promedio 2 20,2 1,5 7,2

Precio/m2 $ 3.591.670 $ 3.891.667 $ 3.387.906 $ 3.224.656

Área (m2) 60,3 60 85 73,5

Para el proyecto las unidades que estaban pendientes de comercializar y por lanzar se encontraban en

los rangos que estaban teniendo menor rotación o baja demanda y precios más bajos.

Lanzamiento (%)

Etapa Vendidas Por Vender

a Ventas Ejecutado

PSJ jun-13 88 0 100%

ASD I jul-14 95 3 97%

ASD II abr-16 57 31 65%

ASD III abr-17 23 73 24%

ASD IV Por lanzar 0 89 0%

Total 263 196 57,3%

La consecuencia natural de ritmos de ventas más bajos es el aumento en el tiempo de duración del

proyecto, y con esto aumentan algunos costos como la administración de obra, alquiler de equipos,

intereses financieros, mayor exposición al incremento de costos de los materiales entre otros.

Muchos de esos costos no logran ser cubiertos por el aumento de precios de las unidades que restaban

por vender, dado que el mercado no permitía un incremento de precios significativo.

Teniendo en cuenta los antecedentes mencionados, los escenarios previstos por Inmoval para esta

inversión arrojaban una TIR aproximada entre 3% y 6% neta, después de activar la alineación de

intereses establecida correspondiente al castigo de los honorarios del desarrollador. Todo lo anterior,

motivó a buscar la salida temprana del proyecto, la cual finalmente se logró en condiciones

satisfactorias.

36Desempeño de los Proyectos

Fecha de cierre: septiembre de

2014.

Fiduciaria administradora: Fiduciaria

Colpatria.

Desarrollador: Constructora

Colpatria.

Más de 40 años de experiencia en el

sector.

Reconocidos a nivel nacional.

Más de 45,000 viviendas

entregadas.

Capital comprometido e invertido

por Inmoval: $3,738 MM.

Mercado Objetivo

37Descripción del Proyecto

Ubicación Bogotá (Cundinamarca)

Estrato Medio

Unidades 429

Torres 3

Altura 14 y 20 pisos

Área Vendible 28.936 m2

Área promedio 62 m2 - 66 m2

N° Habitaciones 2y3

Vlr m2 salida a ventas $2.500.000

Vlr m2 salida a actual $4.560.000

Zonas Comunes

Torre 3

Gimnasio Tricicloruta Senderos

Torre 2

Conjunto Salones Parques Torre 1

cerrado comunales infantiles

38Evolución de las ventas Consolidado

Santa Elena Reservado

Evolución del Ritmo de Últimos 2 Último Último Últimos 12

Año Corrido Último Mes Histórico

Ventas Meses Trimestre Semestre Meses

Número de Unidades

0,89 -3,00 -1,00 0,00 0,83 1,08 4,80

(Promedio mensual)

Al finalizar el 2020, el proyecto alcanza una comercialización total del 95,6%, representado en 410

unidades de un total de 429 para todo el proyecto. La torre 1 SERT1 tiene un nivel de comercialización

del 100%, estando sus 111 venidos y entregados. La torre 2 SERT2 está compuesta por 159 unidades,

las cuales se encuentran totalmente vendidas y entregadas. Para la torre 3 SERT3 el nivel de

comercialización es del 88,05%, con 140 unidades vendidas, de las cuales se han escriturado hasta el

momento 132, esta torre tiene en total 159 unidades.

A la fecha, el avance en comercialización de la cada una de las torres es el siguiente:

Fecha de Unidades Unidades por

Torre (%) Ejecutado

Lanzamiento Vendidas Vender

SER I nov-13 111 0 100,0%

SER II oct-14 159 0 100,0%

SER III jun-16 140 19 88,1%

Total 410 19 95,6%

39Programación de Obra

El Proyecto Santa Elena Reservado está compuesto por 429 apartamentos, distribuidos en 3 torres, 111

unidades en la torre 1 y 159 unidades tanto en la torre 2 como en la torre 3. A la fecha el proyecto se

encuentra totalmente terminado en cuanto a la fase de construcción se refiere. Inició obras en octubre

de 2014 y la construcción de la primera torre (SERT1) finalizó en diciembre del 2015, la Torre 2 del

proyecto (SERT2) inició obra en octubre de 2015 y finalizó construcción en marzo de 2017. La

construcción de la última torre finalizó en el segundo semestre de 2019.

Impactos generados por la pandemia COVID - 19

• No se espera una variación en los resultados de este proyecto, pero si un desplazamiento de

los flujos restantes del proyecto.

• El 100% de la obra se encuentra terminado, no hubo afectación por detención de las obras.

• Debido al avance comercial alto que se tiene, los impactos comerciales son bajos.

• La sala de negocios estuvo cerrada desde marzo hasta mediados de junio, en ese periodo la

comercialización se tuvo que realizar únicamente por medios digitales. en los meses siguientes

se presentaron algunos cierres debido a las cuarentenas sectorizadas impuestas en Bogotá que

limitaron las visitas a la sala y a los apartamentos modelo.

• Se implementó un plan para retención, principalmente dando flexibilidad en pago de las cuotas

pendientes.

• Se han presentado algunos desistimientos por afectación a la situación económica de los

compradores y no aprobación de créditos por parte de las entidades financieras.

• La reglamentación del subsidio para vivienda establecido por el Gobierno Nacional aplica para

las unidades que faltan por comercializar de este proyecto.

40Redención de Unidades

En abril del 2018, el Fondo comenzó a recibir excedentes correspondientes a este proyecto. A cierre de

2020, el monto acumulado total recibido es de $7.347 millones. De esta manera, el flujo del Fondo

correspondiente a este proyecto es el que se presenta en la siguiente gráfica:

En el año 2020 se logró un acuerdo con Constructora Colpatria para entregar de manera privilegiada

los flujos de caja del proyecto a Inmoval, de esta forma los excedentes de caja fueron entregados a

Inmoval buscando una salida anticipada.

Estos recursos se han ido repartiendo a los inversionistas a través de las redenciones anticipadas de

unidades. La siguiente tabla presenta la forma en que se han realizado dichas redenciones:

Año Valor

2018 $ 3.825.704.809

2019 $ 1.022.932.000

2020 $ 2.498.000.000

Total $ 7.346.636.809

41Rentabilidad Esperada del Proyecto

Se proyecta una rentabilidad del proyecto del 17%

Velocidad de Ventas

1 2 3 4

TIR Inmoval 16,37% 16,67% 16,78% 16,84%

Sin Alineación de Intéreses

Velocidad de Ventas

1 2 3 4

TIR Inmoval 17,00% 17,00% 17,00% 17,00%

Con Alineación de Intéreses

Incluye castigo de honorarios del 25,07%

42Registro Fotográfico

4344

Desempeño de los Proyectos

Fecha de cierre: mayo de 2015.

Fiduciaria administradora: Credicorp

Capital Fiduciaria y Alianza Fiduciaria.

Desarrollador: Umbral Propiedad Raíz.

o Empresa constituida en 1993.

o Presencia en Antioquia, Bogotá

D.C. y sus municipios aledaños,

y Panamá.

o Ha llevado a cabo casi un

centenar de proyectos.

Capital comprometido e invertido por

Inmoval: $5,400 MM.

Mercado Objetivo

2.4%

0.3%

Distribución por edad

45Descripción del Proyecto

Ubicación: Sabaneta, Antioquia. Áreas promedio unidades: 67 m² –

Vivienda de estratos medios. 85 m².

El proyecto tendrá 424 unidades (2 Unidades de 2 y 3 habitaciones.

etapas, 4 torres). Valor por m²: $3,000,000 (precio

Altura de las torres: 26 – 29 pisos. de salida a ventas)

Área vendible (aprox.): 29,800 m2. Valor por m²: $4,702.000 (precio

10 Locales Comerciales actual de ventas)

Zonas Gimnasio Sala de Juegos Salón Social Piscinas

Comunes

Juegos Infantiles Cancha Fútbol Zona Picnic

46Evolución de las Ventas Consolidado

El comportamiento de las ventas mensuales del proyecto ha sido muy variable y ha dependido mucho

de la posibilidad de tener la sala de negocios abierta y que los clientes puedan visitar el proyecto, lo cual

se ha visto afectado por el asilamiento general entre los meses de marzo y junio, y posteriormente por

aislamientos selectivos que se decretaron en el Área Metropolitana, que ha impedido tener

continuamente la atención al público en el proyecto.

En los primeros meses del año se habían presentado unas ventas con un buen ritmo, a partir de marzo

se aprecia una caída significativa, mostrando inclusive cifras negativas, producto del desistimiento de

algunos clientes y a partir de mayo se observa una recuperación, teniendo como mejores meses

aquellos en los que se pudo contar con más tiempo de atención en el proyecto, especialmente

teniendo disponibilidad los fines de semana, que fueron junio, agosto y octubre.

47El proyecto fue lanzado en mayo del 2015 con la Torre 1 de la Etapa Viña San Remo.

A la fecha, el avance en comercialización de la cada una de las torres es el siguiente:

Fecha Unidades Unidades por

Torre (%) Ejecutado

Lanzamiento Vendidas Vender

Viña San Remo T1 may-15 104 0 100,0%

Viña San Remo T2 mar-16 108 0 100,0%

Flores de San Remo T1 oct-16 93 11 89,4%

Flores de San Remo T2 mar-19 74 34 68,5%

TOTAL 379 45 89,4%

La siguiente tabla muestra el comportamiento histórico de las ventas:

48Programación de Obra

La etapa Viña San Remo se encuentra totalmente terminada.

El siguiente gráfico muestra el avance real de la construcción de la Torre 1 de Flores de San Remo,

donde puede observarse que desde el principio del 2020, comenzó a generarse un menor avance

en las obras, fruto de algunas restricciones generadas por restricciones al transporte de materiales

debido a la emergencia ambiental decretada por la autoridad ambiental del Área Metropolitana.

Posteriormente desde marzo y hasta principios de mayo la obra estuvo totalmente detenida,

ocasionada por la cuarentena generalizada que decreto el Gobierno Nacional, posteriormente se

reanudaron los trabajos con los protocolos de seguridad establecidos para la actividad de la

construcción. Pese a todas estas dificultades se realizó un gran esfuerzo del proyecto por recuperar

el tiempo perdido, y el año termina solo con una diferencia del 2% entre el avance programado y

el real ejecutado, en el momento de la cuarentena más estricta, esta diferencia alcanzo a llegar al

11%.

Avance de Obra - Flores de San Remo Torre 1

100%

96%

85%

76%

68%70%

65%

58%

56%

42%

37%

32% 39%

28%

23% 33%

20% 28.5%

17%17%18% 24%

11% 18%

6% 6% 7% 12%

0% 1% 1% 2% 8% 8% 9%

2% 2% 5.1%

abr-21

abr-20

may-20

may-21

dic-19

mar-20

dic-20

oct-19

feb-20

feb-21

mar-21

ago-19

ene-20

jun-20

ago-20

oct-20

ene-21

jun-21

ago-21

jul-19

sep-19

nov-19

jul-20

sep-20

nov-20

jul-21

sep-21

Avance Teórico Avance Real

Debido al repunte de las ventas, la torre 2, alcanzó su punto de equilibrio comercial finalizando el

año, con lo que para el mes de enero de 2021, se tiene programado el inicio de la construcción de

esta Torre.

Impactos generados por la pandemia COVID - 19

San Remo es la inversión del Fondo que más impactos presenta por toda la coyuntura generada por la

pandemia, debido a que tenía obras en ejecución y un porcentaje importante de unidades por

comercializar.

• El 100% de la obra en Viña de San Remo se encontraba terminado.

49• La Torre 1 de Flores de San Remo tenía un avance del 8%, su ejecución tuvo que ser detenida

y solo pudo reiniciar después del 7 de mayo del 2020.

• La torre 2 de Flores de San Remo no había alcanzado punto de equilibrio y no ha iniciado

construcción. Se tenía proyectado su arranque en segundo semestre 2020, pasó ahora a

principios de 2021.

• La sala de negocios estuvo cerrada desde finales de marzo hasta mediados de junio por lo cual

se la comercialización se tuvo que realizar únicamente por medios digitales. En el segundo

semestre y debido a las medidas adoptadas en la zona Metropolitana, las cuales han sido

intermitentes, la apertura y visitas a la sala de negocios se han visto limitadas en algunos

periodos.

• La ejecución de Flores de San Remo se ha visto retrasada, tanto por el tiempo que estuvo

detenida (cerca de dos meses), como por menor rendimiento de los trabajos debido a los

protocolos de bioseguridad.

• Se esperan sobrecostos debido a la mayor duración del proyecto, mayor costo de algunos

materiales por la devaluación del peso, mayores costos debido a los protocolos sanitarios

establecidos, tiempo de detención de la obra y mayores costos financieros.

Redención de Unidades

En julio del 2018, el Fondo comenzó a recibir excedentes correspondientes a la Etapa Viña San Remo.

A cierre de 2020, el monto acumulado total recibido es de $3.937,5 millones. De esta manera, el flujo

del Fondo correspondiente a este proyecto es el que se presenta en la siguiente gráfica:

50Estos recursos se han ido repartiendo a los inversionistas a través de las redenciones anticipadas de

unidades. La siguiente tabla presenta la forma en que se han realizado dichas redenciones:

Año Valor

2018 $ 2.000.000.000

2019 $ 1.000.000.000

2020 $ 935.500.000

Total $ 3.935.500.000

Rentabilidad Esperada del Proyecto

A continuación, se presenta un análisis de sensibilidad para la TIR del Fondo correspondiente a su

participación en el proyecto, teniendo en cuenta el comportamiento que éste ha presentado hasta

ahora y el que se espera a futuro. El análisis sensibiliza dos variables:

1. Repartición Caja (meses): Corresponde a variaciones en la velocidad en que el Fondo

recibirá excedentes del negocio. Entre menos meses se requieran para la recepción de

esos recursos, mayor será la rentabilidad del Fondo.

2. Velocidad de Ventas (FSR): Corresponde al número de unidades vendidas por mes para

la Etapa Flores de San Remo. Las ventas de la Etapa Viña San Remo no se sensibilizan,

debido a que está totalmente vendido.

Repartición Caja (meses)

9 6 3 0 -3 -6 -9

2 9,41% 9,90% 10,43% 11,04% 11,72% 12,50% 13,38%

Velocidad de Ventas

3 9,94% 10,45% 11,01% 11,64% 12,35% 13,16% 14,08%

(FSR)

4 9,95% 10,46% 11,02% 11,66% 12,37% 13,17% 14,09%

5 9,96% 10,47% 11,04% 11,67% 12,39% 13,19% 14,11%

6 9,99% 10,50% 11,07% 11,70% 12,42% 13,23% 14,15%

51También puede leer