INFORME DE LA SITUACIÓN ECONOMICA DE EL SALVADOR - CUARTO TRIMESTRE 2019 - informe de la situación economica de el salvador

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ISBN 1813-5048 INFORME DE LA SITUACIÓN ECONOMICA DE EL SALVADOR CUARTO TRIMESTRE 2019

INFORME DE LA SITUACIÓN ECONÓMICA

DE EL SALVADOR

CUARTO TRIMESTRE 2019

BANCO CENTRAL DE RESERVA DE EL SALVADOR

Banco Central de Reserva de El Salvador

Situación Económica de El Salvador

Cuarto Trimestre 2019

ÍNDICE

Edita:

Banco Central de Reserva de El Salvador

Alameda Juan Pablo II entre 15 y 17 avenida norte

San Salvador. El Salvador

I Entorno Internacional................................................7

Comité de Política Económica:

Rony Hervin Aguilar A. Principales ejes económicos mundiales…….......7

Gerente de Estudios y Estadísticas Económicas

Idis Haydee Villalta B. Mercados Financieros y de Capitales…………….19

Gerente Interino de Regulación Financiera y

Políticas Públicas II Economía Nacional...................................................24

Margarita Ocón

Gerente Internacional A. Sector Real...............................................................24

Juan José Martínez Cienfuegos

Jefe Interino Departamento de Investigación B. Sector Externo.........................................................30

Económica y Financiera

Mario Ernesto Silva C. Sector Fiscal............................................................44

Jefe Departamento de Estadísticas Financieras y

Fiscales D. Sector Financiero....................................................52

Redacción:

Gabriela Michelle Viera

Departamento de Investigación Económica y

Financiera

Carlos Alberto Sanabria

Departamento de Administración de Reservas

Internacionales

Walter Neftalí Escobar

Departamento de Cuentas Macroeconómicas

Adonay Gilberto Jiménez

Departamento del Sector Externo

Karen Guadalupe Tejada

Departamento de Estadísticas Financieras y

Fiscales

Manuel José Acosta

Departamento de Estadísticas Financieras y

Fiscales

Julio César Avendaño

Departamento de Estabilidad del Sistema Financiero

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

RESUMEN EJECUTIVO

En el cuarto trimestre del año 2019 la economia mundial se ha visto deteriorada constantemente,

en medio de la persistente incertidumbre política y de la debilidad del comercio y la inversión. Las

economías avanzadas presentaron una desaceleración generalizada, tal como se preveía, sobre

todo debido a la moderación del crecimiento en Estados Unidos tras varios trimestres en que el

desempeño fue superior a la tendencia, así como en muchas economías de Europa, pero demostrando

ser más débil de lo previsto en aquellas economías avanzadas más expuestas a la desaceleración

del comercio mundial.

La economía mundial se encuentra en una senda de desaceleración marcada lo que genera una

proyección de crecimiento de 2020 recortada nuevamente como en las pasada proyecciones

mostradas por el Fondo Monetarios Internacional (FMI). Se proyecta que el crecimiento mundial,

que de acuerdo con estimaciones fue de 2.9% en 2019, aumente a 3.3% en 2020 y a 3.4% en 2021;

es decir, una revisión a la baja de 0.1 puntos porcentuales para 2019 y 2020 y de 0.2 para 2021, en

comparación con las cifras presentadas en la edición de octubre de perspectivas de le economía

mundial.

Las proyecciones de octubre se han visto afectadas por comportamientos negativos inesperados de

la actividad económica en unas pocas economías de mercados emergentes, así como otros factores

adversos que generan incertidumbre en torno a la economia mundial. Aunque han existido aspectos

positivos como el estímulo en la actitud de los mercados por indicios de que la actividad manufacturera

y el comercio internacional están llegando a un punto de inflexión, por una reorientación general

hacia una política monetaria acomodaticia, por noticias intermitentemente favorables acerca de las

negociaciones comerciales entre Estados Unidos y China, y por menores temores de que se produzca

un brexit sin acuerdo.

El panorama internacional durante el trimestre fue marcado por eventos precedentes relacionados

con la guerra comercial, así como reducciones de las tasas de interés en el tercer trimestre y los

problemas del sector automotriz europeo, de modo que en octubre EE. UU. y China trabajaron en

una primera fase de un acuerdo comercial, al tiempo que EE. UU. hizo una pausa en el aumento

previsto de los aranceles de mitad del mes; la Unión Europea (UE) prorrogó para inicio de 2020 la

salida de Reino Unido (brexit), la Fed redujo su tasa para situar el límite superior en 1.75% a finales

de octubre. En las postrimerías del año, la Cámara de los Comunes aprobó el acuerdo de salida del

Reino Unido de la UE. China y EE. UU. informaron un primer acuerdo comercial de una negociación

en tres etapas.

En este contexto, ante la persistencia de riesgos, la incertidumbre geopolítica por la guerra comercial

y la desaceleración global, la Fed recortó la tasa de interés por primera vez en 11 años; durante

tres ocasiones en 2019, dos en el tercer trimestre y la última la de finales de octubre para situarla

en el rango de 1.50-1.75%. De forma que la reacción mostrada por la política monetaria es de tipo

precautorio ante un ambiente bajista a pesar de datos de empleo sólidos; en la minuta de la reunión

divulgada en noviembre, se comentó que no prevén nuevas bajas en el corto plazo y la mayoría de

sus miembros no anticipan cambios de tasas en 2020.

3

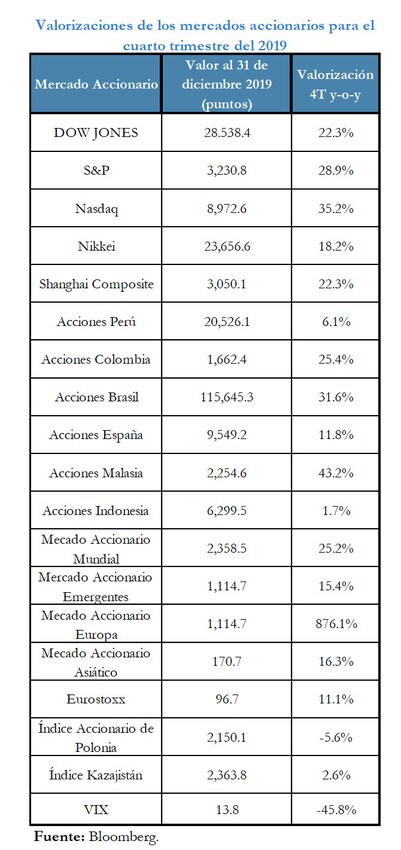

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 En el caso de Europa, el Banco Central Europeo (BCE) durante su reunión de septiembre redujo su tasa de depósitos en 10 pb a -0.50% y mantuvo su tasa de interés de referencia en 0% y la marginal en 0.25%, situación que se mantuvo hasta finales de 2019. BCE mantuvo sin cambios su política monetaria y mostró su interés en mantener los estímulos a través de compras de activos anunciados en septiembre y mantener condiciones favorables por un período prolongado. Durante el cuarto trimestre el dólar presentó un comportamiento variable y volátil frente al Grupo del G-10, apreciándose levemente respecto a septiembre. Luego de las caídas del mercado accionario en 2018, las bolsas experimentaron ganancias sustanciales y generalizadas en 2019, especialmente en las bolsas norteamericanas (Standard & Poors 500: 28.9%, Nasdaq: 35.2%). El mercado accionario mundial, por su parte, acumuló 25.2%, entretanto, las bolsas de los mercados emergentes 15.4% respecto a fines de 2018. En Latinoamérica, destaca el desempeño de la bolsa brasileña (31.6%) mientras que el mercado asiático la valoración fue más moderada (16.3%). Los resultados empresariales del cuarto trimestre influyeron en el comportamiento de las bolsas, aunque en el ínterin las expectativas de los beneficios sufrieron por las tensiones comerciales y el fortalecimiento del dólar. Las ganancias fueron respaldadas por medidas acomodaticias de los bancos centrales y la disminución de los riesgos de recesión económica. A nivel nacional la actividad económica medida a través del PIB trimestral y el Índice de Volumen de la Actividad Económica –IVAE- continúan mostrando una tendencia positiva, aunque de menor ritmo respecto a los trimestres anteriores, impulsado por diferentes factores, como el dinamismo de la industria, la construcción, así como un crecimiento sustancial de las exportaciones y el ritmo del crecimiento del gasto de los hogares. En cuanto a los precios, se destaca los bajos niveles reportados por los índices tanto IPC como IPP por debajo del 0%. Tanto el comportamiento de la producción, así como el de los precios estables favorece la dinámica económica El PIB trimestral creció en serie desestacionalizada 2.7% al tercer trimestre respecto al mismo período del año anterior que fue de 2.2%. El crecimiento experimentado está determinado por el peso y la variación de las siguientes actividades: Construcción; Suministro de Electricidad, Gas, Vapor y Aire Acondicionado; Actividades Financieras y de Seguros; Comercio al por Mayor y Menor y las Industrias Manufactureras. En cuanto al sector externo, la cuenta corriente presentó un déficit acumulado de US$469.8 millones al tercer trimestre 2019, saldo menor al registrado durante el mismo periodo del 2018, el cual totalizó US$935.5 millones, lo anterior condicionó un diferencial favorable de US$465.7 millones. En términos del producto interno bruto el saldo de la cuenta corriente fue de 7.0 puntos porcentuales menor al 14.5% del tercer trimestre 2018. La reducción del déficit estuvo explicada por el aumento del 5.2% en los créditos, versus un comportamiento estable en los débitos del 0.4%. La cuenta de capital registró movimientos de ingresos por US$167.5 millones, con un resultado mayor al observado durante el periodo anterior, tal ingreso de capital reflejó un crecimiento del 3.5%, provenientes de las transferencias de capital de las cuales US$100.6 millones corresponden al gobierno, US$66.8 4

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

millones a las sociedades financieras, no financieras, hogares e Instituciones sin fines de lucro al

servicio de los (ISFLSH). En términos de participación dentro de los flujos de transferencias de capital

el gobierno participó 60.1%, y las otras sociedades, hogares e ISFLSH un 39.9%.

Según estadísticas oficiales el valor de las exportaciones de bienes fue de US$5,943.3 millones durante

2019, un incremento del 0.7% con respecto al observado en 2018, parte de este desempeño estable fue

gracias a las variaciones positivas de las exportaciones de productos alimenticios (incluyendo bebidas)

y de productos químicos, los cuales amortiguaron las caídas de las exportaciones de ciertos artículos

manufacturados diversos, de maquinaria y equipo de transporte (según la Clasificación Uniforme del

Comercio Internacional Rev. 4).

En términos de volumen las exportaciones acumularon 3,178.1 millones de kilogramos, incrementándose

142.9 millones de Kg. con respecto al 2018 y experimentando una tasa de crecimiento del 4.7%; En

términos desagregados los volúmenes de exportaciones más altos corresponden a las exportaciones

de productos alimenticios, los cuales totalizaron 1,272.6 millones de Kg. reflejando una variación del

12.6%, mientras que los productos relacionados con bebidas y tabaco crecieron el 5.5%

Las importaciones de bienes sumaron US$12,017.1 millones al cierre del 2019, creciendo un 1.6% con

respecto al anterior, al analizar el dinamismo mediante los volúmenes importados los datos reflejan un

incremento nominal de 687.9 millones, incrementando de 9,515.1 a 10,203.0 millones de 2018 a 2019;

explicado por el incremento en 5.0% de los bienes de consumo y del 1.9% de los bienes de capital, en

valor estos fueron de US$4,588.4 y US$1,820.3 millones respectivamente.

Al cierre de 2019, el Sector Público No Financiero (SPNF) presentó los siguientes resultados: a)

aumento del déficit fiscal incluyendo donaciones, producido por el menor dinamismo en los ingresos

y el aumento del gasto público; b) recaudación tributaria con incrementos reportados en Renta, IVA, e

impuesto al consumo de productos; c) reducción en la inversión pública; y d) incremento de la deuda

pública.

El resultado Global del SPNF a diciembre de 2019, reportó un déficit de US$479.8 millones, reflejando

un aumento de 42.0%, equivalente a US$142.0 millones más que lo observado en el año anterior,

representando un 1.8% del PIB proyectado para el año en referencia. Al incorporar a dicho resultado el

pago de obligaciones previsionales (FOP), el déficit antes indicado se aumenta en US$345.5 millones,

alcanzando un déficit de US$825.3 millones, reflejando un aumento interanual de 17.3%, representando

un 3.1% del PIB en mención.

Al cierre de 2019, el SPNF reportó un saldo de deuda total de US$13,909.7 millones, reflejando un

crecimiento interanual de 3.9%, equivalente a US$524.6 millones. Dicho resultado en relación con

el PIB proyectado para el referido año fue de 52.1%, mostrando resultados similares respecto a lo

registrado en 2018 que fue de 51.4%.

El saldo de deuda total del SPNF incluyendo los Certificados de Inversión Previsional (CIP) a septiembre

de 2019, fue de US$19,174.4 millones, reflejando un incremento interanual de 4.7%, equivalente a

US$867.8 millones, registrando una participación respecto al PIB proyectado de 2019 de 71.8%.

5

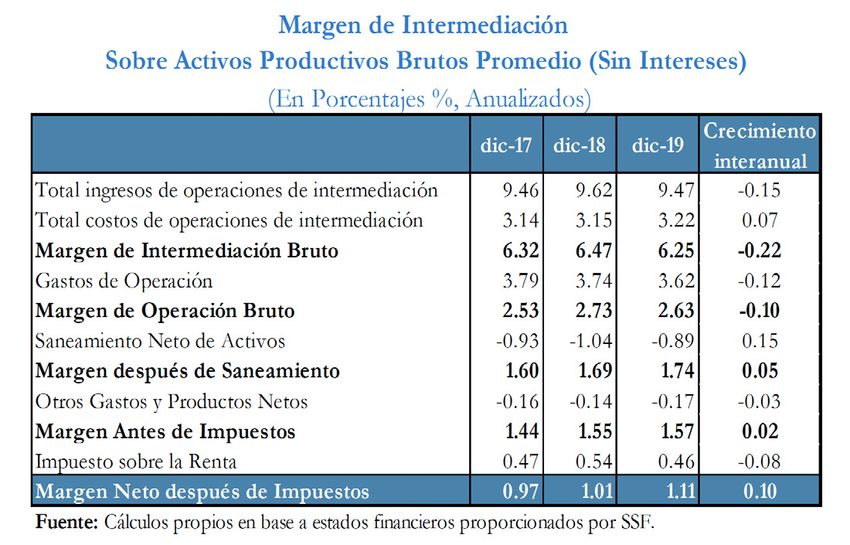

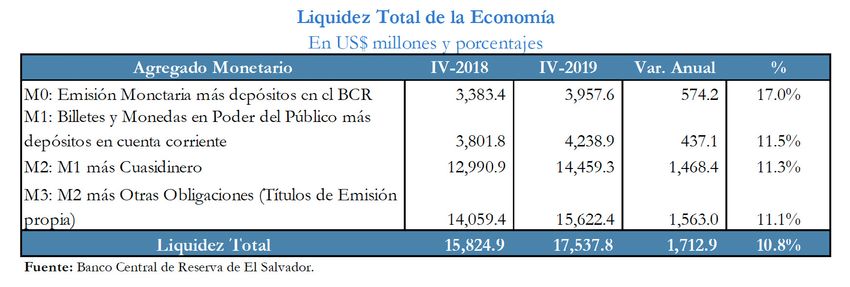

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 Los niveles de liquidez de la economía continuaron expandiéndose, registrando durante el cuarto trimestre del corriente año un total de US$17,537.8 millones representando un aumento absoluto y relativo de US$1,712.9 millones y 10.8%, si se le compara con el cuarto trimestre del año anterior. El incremento es resultado del mayor dinamismo en los depósitos privados. Desde hace cuatro años las tasas de interés activas y pasivas promedio en El Salvador han mantenido un comportamiento muy estable, lo que ha influido en una mayor confianza y una reactivación de la intermediación financiera de parte de la banca: la tasa pasiva no mostró variación en términos anuales al cierre de 2019, mientras que la tasa activa mostró una reducción de 5 puntos base (ubicándose en 4.25% y 6.45% respectivamente a diciembre 19). El margen bruto de intermediación financiera venía mostrando una recuperación en los últimos 3 años; sin embargo, para el cierre de 2019 presenta una reducción en comparación al de 2018, incidiendo principalmente una disminución en la captación de intereses por la cartera de préstamos. No obstante, una mejora en la gestión de los gastos de operación, principalmente por el lado de los gastos generales, ha favorecido un margen final después de impuestos superior al de los dos años anteriores. Las Reservas Internacionales Netas (RIN) registraron un saldo de US$3,936.5 millones al cuarto trimestre de 2019, lo que significó un incremento de US$582.9 millones (17.4%) con respecto al cuarto trimestre de 2019. El incremento en las RIN es resultado del incremento de los depósitos del gobierno en el Banco Central. 6

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

I. ENTORNO INTERNACIONAL

A. PRINCIPALES EJES ECONÓMICOS

MUNDIALES

LA ECONOMIA MUNDIAL CONTINÚA DESACE-

LERÁNDOSE: LA ESTIMACIÓN DE CRECIMIEN-

TO DE 2019 HA SIDO RECORTADA NUEVAMEN-

TE, ESTA VEZ A 2.9%, POR LO QUE SE ESPERA

SEA EL RITMO MÁS LENTO DESDE LA CRISIS

FINANCIERA INTERNACIONAL

El ritmo de expansión de la economía mundial

continúa presentando al finalizar el 2019 una mar-

cada desaceleración. Las economías avanzadas

presentaron una desaceleración generalizada, tal

como se preveía, sobre todo debido a la modera-

ción del crecimiento en Estados Unidos tras varios

trimestres en que el desempeño fue superior a la

tendencia, ayudado por el fuerte gasto del consu-

midor, así como en muchas economías de Euro-

pa Central, pero demostrando ser más débil de lo

previsto en aquellas economías avanzadas más

expuestas a la desaceleración del comercio mun-

dial. A pesar de la continua creación de empleo,

en ciertos casos en un entorno en que las tasas

de desempleo ya estaban en mínimos históricos, la

inflación subyacente de los precios al consumidor

siguió siendo leve en las economías avanzadas.

El crecimiento del PIB en China continúa disminu-

yendo gradualmente, pero la demanda de importa-

ciones se ha desacelerado más bruscamente. Esta

disminución en el crecimiento tiene mucho que ver

con las mayores barreras comerciales, la aguda

incertidumbre en torno al comercio internacional y

a la situación geopolítica de varios países a nivel

mundial.

1. Estados Unidos

En el cuarto trimestre de 2019 el producto interno

bruto (PIB) de Estados Unidos aumentó a una tasa

anual de 2.1%, de acuerdo con la estimación an-

7

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 ticipada de la Oficina de Análisis Económico de Estados Unidos (BEA por sus siglas en ingles). El aumento del PIB en el cuarto trimestre reflejó contribuciones positivas de los gastos de consu- mo personal, gastos del gobierno federal, gastos del gobierno estatal y local, inversión residencial fija y exportaciones, que fueron parcialmente compensados por contribuciones negativas de la inversión en inventario privado e inversión fija no residencial, mientras que las importaciones dismi- nuyeron. El crecimiento del PIB en el cuarto trimestre fue el mismo que en el tercero. En el cuarto trimestre, una caída en las importaciones, una aceleración en el gasto del gobierno y una disminución me- nor en la inversión no residencial se compensaron con una disminución mayor en la inversión en in- ventario privado y una desaceleración en el gasto de consumo personal. De manera anual, la economía de Estados Unidos se desaceleró en 2019 al 2.3% desde el 2.9% re- gistrado en 2018, lo que representa el dato de ex- pansión más débil desde 2016 ante la caída de la inversión y las tensiones comerciales, según los datos publicados por el Departamento de Comer- cio de este país. El menor crecimiento del PIB de Estados Unidos refleja principalmente la desaceleración de la in- versión fija no residencial y el gasto de consumo personal, así como la caída de las exportaciones, compensado en parte por el mejor comportamien- to del gasto público a nivel local y federal, mien- tras que las importaciones aumentaron menos que en 2018. De acuerdo con la Oficina de Estadísticas Labo- rales de Estados Unidos la tasa de desempleo se mantuvo estable en 3.5% en diciembre de 2019 y el empleo total de nóminas no agrícolas aumentó en 145,000 nuevos puestos de trabajo. Se obtu- vieron notables ganancias laborales en el comer- 8

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 cio minorista y la atención médica, mientras que la minería perdió empleos. Los sectores vacacional y hostelería -el cual inclu- ye restaurantes y hoteles- agregaron 40,000 em- pleos. La atención sanitaria y la previsión social aportaron 33,900 nuevos empleos. Pese a ello, el reporte sugiere una persistente de- bilidad en el sector manufacturero. Las fábricas perdieron 12,000 empleos en diciembre, luego que el fin del paro laboral de General Motors pro- dujo ganancias de 58,000 empleos en noviembre. Las compañías de manufactura añadieron tan solo 46,000 empleos en todo 2019. En tanto, los sueldos promedio por hora tuvieron un alza marginal de US$0.03, o un 0.1% en di- ciembre, tras la subida de 0.3% en noviembre. A diciembre, los salarios crecieron un 2.9% de ma- nera interanual, luego del incremento de 3.1% al mes previo. Entre los principales grupos de trabajadores, las tasas de desempleo fueron: para hombres adultos (3.1%), negros (5.9%), mujeres adultas (3.2%), blancos (3.2%), asiáticos (2.5%), adolescentes (12.6%) e hispanos (4.2%). El índice de confianza del consumidor disminuyó marginalmente en diciembre, luego de un ligero aumento en noviembre. El índice ahora se ubi- ca en 126.5 (1985 = 100), por debajo de 126.8 (una revisión al alza) en noviembre. El índice de situación actual, basado en la evaluación de los consumidores de las condiciones comerciales y laborales actuales, aumentó de 166.6 a 170.0. El Índice de expectativas, basado en las perspecti- vas a corto plazo de los consumidores para las condiciones de ingresos, negocios y mercado la- boral, disminuyó de 100.3 el mes pasado a 97.4 en el mes de diciembre. De acuerdo con el Departamento de Comercio de Estados Unidos, la confianza del consumidor disminuyó marginalmente en diciembre, luego de 9

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 una ligera mejora en noviembre. Si bien la evalua- ción de los consumidores sobre las condiciones actuales mejoró, sus expectativas disminuyeron, impulsadas principalmente por un debilitamiento en sus perspectivas a corto plazo con respecto a los empleos y las perspectivas financieras. Si bien la economía no ha mostrado signos de un mayor debilitamiento, hay poco que sugiera que el cre- cimiento, y en particular el gasto del consumidor, cobre impulso a principios de 2020. El índice de precios al consumidor (IPC) subió dos décimas en diciembre en Estados Unidos, mientras que la tasa de inflación anual aumentó a 2.3%. La inflación subyacente, que excluye los precios de la energía y alimentos debido a su vo- latilidad, ascendió 0.1% el mes pasado, y cerró el año también en 2.3%. El incremento de los pre- cios en diciembre vino por el repunte en el coste de la gasolina, que aumentó 2.8% en el pasado mes, así como de la salud, que subió 0.6%. Los índices de gasolina, vivienda y atención mé- dica aumentaron en diciembre, lo que representa la mayor parte del aumento en el índice de todos los artículos ajustados estacionalmente. Otros índices importantes de componentes de energía fueron mixtos, y el índice de energía aumentó 1.4%. El índice de alimentos aumentó un 0.2% en diciembre, y los índices tanto de alimentos en el hogar como de alimentos fuera del hogar aumen- taron durante el mes. El índice para todos los artículos menos alimentos y energía aumentó 0.1% en diciembre después de aumentar 0.2% en noviembre. Junto con los índi- ces de alojamiento y atención médica, los índices de indumentaria, vehículos motorizados, seguros, recreación y vehículos nuevos aumentaron en di- ciembre. Los índices de automóviles y camiones usados, muebles y operaciones para el hogar, y tarifas de aerolíneas mostraron disminuciones. El índice de todos los artículos aumentó 2.3% du- rante los 12 meses que terminaron en diciembre, 10

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

el mayor aumento de 12 meses desde el período

que terminó en octubre de 2018. El índice para

todos los artículos menos alimentos y energía

también aumentó 2.3% en los últimos 12 meses,

el mismo aumento que los períodos que terminan

en octubre y noviembre. El índice de alimentos

aumentó 1.8% en los últimos 12 meses, mientras

que el índice de energía aumentó 3.4%.

2. Zona Euro

La estimación preliminar del PIB para el cuarto tri-

mestre de 2019, para la zona euro fue de 0.4%

al igual que para la Unión Europea (UE). El PIB

de la zona euro creció un 1.2% en 2019, lo que

implica una significativa desaceleración respecto

de la expansión del 1.9% en 2018 y representa el

menor ritmo de crecimiento de la eurozona des-

de la recesión experimentada en 2013, según la

estimación preliminar publicada por Eurostat, que

refleja la debilidad de Francia, Italia y Alemania,

tres de las cuatro mayores economías del bloque

del euro.

El crecimiento del PIB del conjunto de la Unión Eu-

ropea, incluyendo por última vez al Reino Unido,

fue del 1.4% en 2019, seis décimas menos que en

2018 y el dato más débil desde 2014, cuando el

PIB de los 28 países aumentó un 1.7%.

La ralentización de la actividad económica en la

zona euro fue particularmente notable en el cuarto

trimestre de 2019, cuando el PIB de la eurozona

se frenó pasando al 0.4% desde el 1.1% del tri-

mestre anterior, lo que supone el menor ritmo de

expansión trimestral desde el primer trimestre de

2013.

El frenazo de la economía de la eurozona en el úl-

timo trimestre de 2019 refleja la inesperada caída

del PIB de Francia, segunda economía del blo-

que, mientras que Italia, tercera economía de la

zona euro, también registró una contracción. Por

el contrario, la economía española, cuarta de la

zona euro, creció en el cuarto trimestre.

11INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 La tasa de desempleo desestacionalizada de la zona euro fue del 7.4% en diciembre de 2019, por debajo del 7.5% en noviembre de 2019 y del 7.8% en diciembre de 2018. Esta es la tasa más baja registrada en la zona euro desde mayo de 2008. La tasa de desempleo de la Unión Europea fue del 6.2% en diciembre de 2019, por debajo del 6.3% en noviembre de 2019 y del 6.6% en diciembre de 2018. Esta es la tasa más baja registrada en la Unión Europea desde el comienzo de la serie de desempleo mensual en enero de 2000. De acuerdo con Eurostat 15,475 millones de hom- bres y mujeres en la Unión Europea, de los cua- les 12,251 millones pertenecen a la zona euro, estaban desempleados en diciembre de 2019. En comparación con noviembre de 2019, el número de personas desempleadas disminuyó en 80,000 en la Unión Europea y en 34,000 en la zona euro. En comparación con diciembre de 2018, el desempleo cayó en 747,000 en la Unión Europea y en 592,000 en la zona euro. Entre los Estados miembros, las tasas de desem- pleo más bajas en diciembre de 2019 se registra- ron en República Checa (2.0%), así como en Ale- mania y los Países Bajos (ambos 3.2%). Las tasas de desempleo más altas se observaron en Grecia (16.6% en octubre de 2019) y España (13.7%). En comparación con hace un año, la tasa de des- empleo cayó en 21 Estados miembros, se mantuvo estable en Dinamarca, mientras que aumentó en Chipre (del 7.4% al 7.6%), Eslovenia (del 4.4% al 4.6%), Lituania (del 5.8% al 6.1%), Portugal (del 6.6% al 6.9%), Luxemburgo (del 5.2% al 5.6%) y Suecia (del 6.5% al 6.9%). Los mayores descensos se registraron en Grecia (del 18.5% al 16.6% entre octubre de 2018 y octubre de 2019), Bulgaria (del 4.7% al 3.7%) y Croacia (del 7.3% al 6.4%). En diciembre de 2019, la tasa de desempleo en los Estados Unidos fue del 3.5%, estable en compara- ción con noviembre de 2019 y por debajo del 3.9% en diciembre de 2018. 12

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 La tasa de inflación anual de la zona euro fue del 1.3% en diciembre de 2019, frente al 1.0% de no- viembre. Un año antes, la tasa era del 1.5%. La inflación anual de la Unión Europea fue del 1.6% en diciembre de 2019, frente al 1.3% de noviem- bre. Un año antes, la tasa era del 1.6%. Las tasas anuales más bajas se registraron en Portugal (0.4%), Italia (0.5%) y Chipre (0.7%). Las tasas anuales más altas se registraron en Hun- gría (4.1%), Rumania (4.0%), República Checa y Eslovaquia (ambas 3.2%). En comparación con noviembre, la inflación anual cayó en dos Estados miembros, se mantuvo estable en tres y aumentó en veintitrés. En diciembre, la mayor contribución a la tasa de inflación anual de la zona del euro provino de los servicios (+0.80 puntos porcentuales, pp), segui- do de alimentos, alcohol y tabaco (+0.38 pp), bie- nes industriales no energéticos (+0.12 pp) y ener- gía (+0.02 pp). 3. Japón La economía japonesa registró una contracción anualizada del 6.3% en el cuarto trimestre de 2019, según la primera estimación del dato pu- blicada por el Gobierno japonés. La marcada desaceleración en la economia tuvo que ver con la subida del IVA en el mes de octubre, además de verse lastrada por el efecto de los tifones y el frenazo de la demanda mundial por la ralentiza- ción. Se trata de la mayor caída del PIB de Japón desde el segundo trimestre de 2014, cuando la economía también se vio lastrada por una subi- da del IVA y registró una contracción anualizada del 7.4%. Esto datos alimentan el temor de una posible entrada en recesión del país aunado a la espera del potencial impacto del coronavirus en el arranque de 2020. El PIB de Japón creció a un ritmo anual de 0.2% en el tercer trimestre del 2019, mientras que en el segundo trimestre había presentado un creci- miento de 1.8%, mostrando de esta manera una marcada desaceleración en su crecimiento. 13

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 En comparación con el mismo trimestre de 2018, la demanda privada registró una caída del 11.1%, incluyendo una contracción del 11.5% del consu- mo de los hogares, que representa más del 60% del PIB japonés. Por su parte, el consumo del Go- bierno apenas subió un 0.9%. Por su parte, las exportaciones japonesas registraron en el cuarto trimestre una caída anualizada del 0.4%, mientras que las importaciones bajaron un 10.1%. Japón cerró 2019 con un índice de desempleo del 2.2 % en diciembre, mismo valor obtenido el mes anterior de noviembre. El número de desemplea- dos en el país en diciembre era de 1.45 millones, con una reducción interanual de 140,000 perso- nas o del 8.8 %, lo anterior de acuerdo con las cifras del Ministerio del Interior y Comunicaciones de Japón. Del total de personas sin empleo al cierre del año pasado, 880,000 eran hombres y 580,000 mujeres. El número de personas con trabajo llegó en di- ciembre hasta 67.37 millones, con un incremento de 810,000 o del 1.2 % con respecto a diciembre de 2018. El número de puestos de trabajo dispo- nibles por cada 100 personas en busca de empleo en Japón fue en diciembre de 157, sin cambios respecto a noviembre pasado. El índice de precios al consumidor de Japón dis- minuyó en diciembre pasando de un 0.1 % a un 0.0% después de un aumento del 0.3% en octu- bre. Tasa mensual de inflación en Japón fue del 0.00% en diciembre 2019. Eso es 0.10 menos de lo que era en noviembre 2019 y 0.29 más que en diciembre 2018. Japón tuvo en 2019 un aumento anual del 0.6 % en su índice de precios al consu- mo, por debajo del objetivo del 2% marcado por las autoridades, y anotó una subida del 0.7 % en diciembre respecto al mismo mes de 2018, infor- mó hoy viernes el Gobierno. Considerando todos los conceptos, la variación promedio anual del IPC en 2019 en Japón fue del 14

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

0.5 %. La variación mayor la anotó el sector de

combustibles, agua y luz (+2.3 %), mientras que la

educación tuvo una variación negativa del 1.5 %.

Se trata del tercer año consecutivo de variación

positiva en el promedio anual de inflación. En

2018 fue de +0.9 %, en 2017 de +0.5 % y en 2016,

en cambio, la variación fue negativa (-0.3 %). La

inflación de Japón se ha mantenido muy por de-

bajo del objetivo de estabilidad de precios del 2%

que maneja el Banco de Japón.

El registro mensual mayor fue para el sector de

muebles y utensilios del hogar (+3.0 %), mientras

que el de educación tuvo una variación negativa

del 7.8 %

4. China

El crecimiento económico de China en el tercer

trimestre se desaceleró más de lo esperado a su

ritmo más débil en casi tres décadas, a medida

que la guerra comercial con EE. UU. golpeó la

producción de las fábricas, presionando a China

para generar nuevas medidas de apoyo.

El PIB creció sólo un 6.0% interanual, lo que su-

pone una nueva pérdida de impulso para la eco-

nomía tras el crecimiento del 6.2% registrado en

el segundo trimestre y el 6.4% registrado en el pri-

mer trimestre.

Los datos de China de los últimos meses han

puesto de manifiesto la debilidad de la demanda

interna y externa. De igual forma el resultado del

PIB tiene mucho que ver con la debilidad de las

industrias relacionadas con las exportaciones, es-

pecialmente el sector manufacturero de este país.

Una de los factores claves que esta minando el

crecimiento de China ha sido la tensión comer-

cial con Estados Unidos, mismo que pesa sobre

la confianza empresarial y las actividades de in-

versión, aunque las políticas de estímulo interno

están proporcionando un poco de amortiguación

de la caída de la economia de China.

15INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 La tasa de desempleo urbano registrada en China disminuyó en el tercer trimestre de 2019, lo ante- rior a pesar de que la economía ha iniciado a mos- trar una expansión más moderada, lo que señala que el mercado laboral se mantiene estable. La tasa de desempleo urbano registrada en el ter- cer trimestre fue del 3.61%, una disminución de 0.21 puntos porcentuales respecto al mismo pe- ríodo del año pasado, lo anterior de acuerdo con el Ministerio de Recursos Humanos y Seguridad Social de Japón. Un total de 10.97 millones de nuevos empleos urbanos se crearon durante el período, cerca del objetivo que, de acuerdo con las autoridades de este país, se tenía previsto para este periodo. La estabilidad general del mercado laboral se atribu- ye a una economía aun en expansión y a medidas de políticas favorables. China apunta a mantener la tasa registrada de desempleo urbano dentro del 4.5% en 2019, se- gún un informe de trabajo del gobierno. Por su parte, el índice de precios al consumidor (IPC) de China, el indicador principal de la infla- ción subió un 3% interanual en septiembre, de conformidad al Buró Nacional de Estadísticas de China. La tasa de crecimiento se aceleró en com- paración con el aumento del 2.8% que presentó en el pasado mes de agosto, además de ser la más elevada en este año. Los precios de los alimentos crecieron un 11.2% interanual, por encima del 10% de agosto, mien- tras que los precios de los productos no alimen- tarios aumentaron un 1%, lo que representa 0.1 puntos porcentuales menos que la cifra de agosto. El precio de la carne de cerdo aumentó un 69.3% interanual en septiembre, mientras que la tasa de crecimiento se redujo sobre una base intermen- sual. A su vez, los precios de las verduras regis- traron una caída del 11.8% con respecto a un año atrás. Los precios del sector servicios, la sanidad 16

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

y la educación, cultura y entretenimiento se incre-

mentaron un 5.8 %, 2.2 % y un 1.7 %, respectiva-

mente.

Por contra, el transporte y las comunicaciones se

abarataron un 2.9 % interanual, seis décimas más

de caída respecto al mes anterior. El IPC de las

áreas urbanas y rurales registró crecimientos in-

teranuales del 2.8 y el 3.6 por ciento, respectiva-

mente.

China tiene como objetivo para 2019 mantener la

inflación al consumidor en alrededor del 3%, se-

gún el informe sobre labor del gobierno.

5. Perspectivas Económicas

La economía mundial se encuentra en una sen-

da de desaceleración marcada lo que genera

una proyección de crecimiento de 2020 recortada

nuevamente como en las pasada proyecciones

mostradas por el Fondo Monetarios Internacional

(FMI). Se proyecta que el crecimiento mundial,

que de acuerdo con estimaciones fue de 2.9% en

2019, aumente a 3.3% en 2020 y a 3.4% en 2021;

es decir, una revisión a la baja de 0.1 puntos por-

centuales para 2019 y 2020 y de 0.2 para 2021,

en comparación con las cifras presentadas en la

edición de octubre de perspectivas de le econo-

mía mundial.

Las proyecciones de octubre se han visto afecta-

das por comportamientos negativos inesperados

de la actividad económica en unas pocas econo-

mías de mercados emergentes, así como otros

factores adversos que generan incertidumbre en

torno a la economia mundial. Aunque han existido

aspectos positivos como el estímulo en la actitud

de los mercados por indicios de que la actividad

manufacturera y el comercio internacional están

llegando a un punto de inflexión, por una reorien-

tación general hacia una política monetaria aco-

modaticia, por noticias intermitentemente favo-

rables acerca de las negociaciones comerciales

entre Estados Unidos y China, y por menores te-

mores de que se produzca un brexit sin acuerdo.

17INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 En las economías avanzadas la desaceleración fue generalizada, tal como se preveía, sobre todo debido a la moderación del crecimiento en Esta- dos Unidos. A pesar de la continua creación de empleo incluso cuando las tasas de desempleo ya se encuentran en mínimos históricos, la inflación subyacente de los precios al consumidor siguió siendo leve en las economías avanzadas. Los in- dicadores al cuarto trimestre apuntan a que el ím- petu se estabilizó a un ritmo lento, gracias a que a comienzos de año algunos países como China, Corea y Estados Unidos dieron un giro general ha- cia una política monetaria acomodaticia y hacia la relajación fiscal. Los factores temporales que ha- bían frenado la actividad manufacturera a escala mundial como los ajustes en el sector automotor a nuevas normas sobre emisiones, una pausa en el lanzamiento de nuevos productos tecnológicos y acumulación de existencias, parecieron disiparse. La trayectoria del crecimiento mundial denota un descenso marcado seguido de un retorno a nive- les más próximos a los valores históricos para un grupo de economías de mercados emergentes y en desarrollo de desempeño deficiente y que so- portan tensiones (incluidas Brasil, India, México, Rusia y Turquía). El perfil de crecimiento también depende de que las economías de mercados emergentes relativamente saludables mantengan su desempeño sólido aun cuando las economías avanzadas y China continúan desacelerándose gradualmente hacia sus tasas de crecimiento po- tencial. Se espera que los efectos de la sustancial relajación monetaria en las economías avanzadas y de mercados emergentes en 2019 continúen propagándose en la economía mundial en 2020. En las economías avanzadas, se proyecta que el crecimiento se estabilice en 1.6% en 2020–2021, debido principalmente a revisiones a la baja en los casos de Estados Unidos, la zona del euro y el Reino Unido, y recortes en otras economías avanzadas de Asia. Por su parte, en el grupo de las economías de mercados emergentes y en de- sarrollo, se prevé que el crecimiento aumente a 18

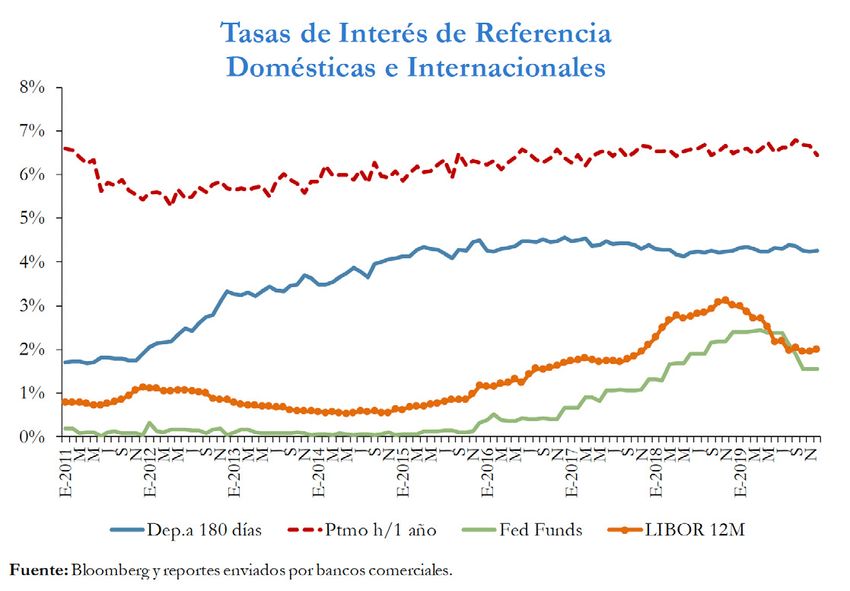

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 4.4% en 2020 y a 4.6% en 2021, el perfil de cre- cimiento para el grupo refleja una combinación de las recuperaciones proyectadas tras profundas desaceleraciones en las economías de mercados emergentes que han soportado tensiones y han tenido desempeños deficientes, y la desacelera- ción estructural que está ocurriendo en China. Si bien la proyección de crecimiento de base es más débil, la evolución desde el cuarto trimestre de 2019 deja entrever un conjunto de riesgos para la actividad mundial menos sesgado a la baja que en el informe de octubre de 2019. Estas incipien- tes señales de estabilización podrían persistir y a la larga reforzar el vínculo entre el gasto de con- sumo, que sigue siendo resiliente, y un repunte del gasto de las empresas. Un impulso adicional podría provenir de la disipación de los lastres idio- sincrásicos en economías emergentes de impor- tancia clave, a lo que se suma el efecto de la dis- tensión monetaria. No obstante, los riesgos a la baja siguen siendo importantes, e incluyen la agu- dización de las tensiones geopolíticas, particular- mente entre Estados Unidos e Irán, el aumento del malestar social, un nuevo empeoramiento de las relaciones entre Estados Unidos y sus socios comerciales, y una profundización de las friccio- nes económicas entre otros países. B. MERCADO FINANCIERO Y DE CAPITALES LA RESERVA FEDERAL DISMINUYÓ POR TER- CERA VEZ EN EL AÑO SU TASA DE INTERÉS DE REFERENCIA PARA UBICARLA EN UN RANGO DE 1.50%-1.75% CON UN TONO PRE- CAUTORIO CONSIDERANDO LOS EVENTOS QUE AÑADEN INCERTIDUMBRE AL ENTORNO ECONÓMICO DOMÉSTICO E INTERNACIONAL 1. Entorno Internacional El Panorama internacional durante el trimestre fue marcado por eventos precedentes relacionados con la guerra comercial, así como reducciones de las tasas de interés en el tercer trimestre y los pro- blemas del sector automotriz europeo, de modo 19

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 que en octubre EE. UU. y China trabajaron en una primera fase de un acuerdo comercial, al tiempo que EE. UU. hizo una pausa en el aumento pre- visto de los aranceles de mitad del mes; la Unión Europea (UE) prorrogó para inicio de 2020 la sa- lida de Reino Unido (brexit), la Fed redujo su tasa para situar el límite superior en 1.75% a finales de octubre. En las postrimerías del año, la Cámara de los Comunes aprobó el acuerdo de salida del Reino Unido de la UE. China y EE. UU. informa- ron un primer acuerdo comercial de una negocia- ción en tres etapas. La actividad económica de Estados Unidos se desaceleró en 2019 (2.3%), luego de experimen- tar una expansión en 2018 (2.9%) con el apoyo del impulso fiscal dado por la administración del presidente Trump. El mercado laboral se ha mos- trado vigoroso, ya que la creación de empleo ha sido fuerte y la tasa de desempleo se ha mante- nido en niveles bajos. El Índice de Gerentes de manufactura ha resurgido, luego de 6 meses de contracción a finales de 2019. La inflación se ha mantenido contenida. En este contexto, ante la persistencia de riesgos, la incertidumbre geopolítica por la guerra comer- cial y la desaceleración global, la Fed recortó la tasa de interés por primera vez en 11 años; du- rante tres ocasiones en 2019, dos en el tercer tri- mestre y la última la de finales de octubre para situarla en el rango de 1.50-1.75%. De forma que la reacción mostrada por la política monetaria es de tipo precautorio ante un ambiente bajista a pe- sar de datos de empleo sólidos; en la minuta de la reunión divulgada en noviembre, se comentó que no prevén nuevas bajas en el corto plazo y la mayoría de sus miembros no anticipan cambios de tasas en 2020. En el caso de Europa, el Banco Central Europeo (BCE) durante su reunión de septiembre redujo su tasa de depósitos en 10 pb a -0.50% y mantuvo su tasa de interés de referencia en 0% y la marginal en 0.25%, situación que se mantuvo hasta fina- les de 2019. BCE mantuvo sin cambios su política 20

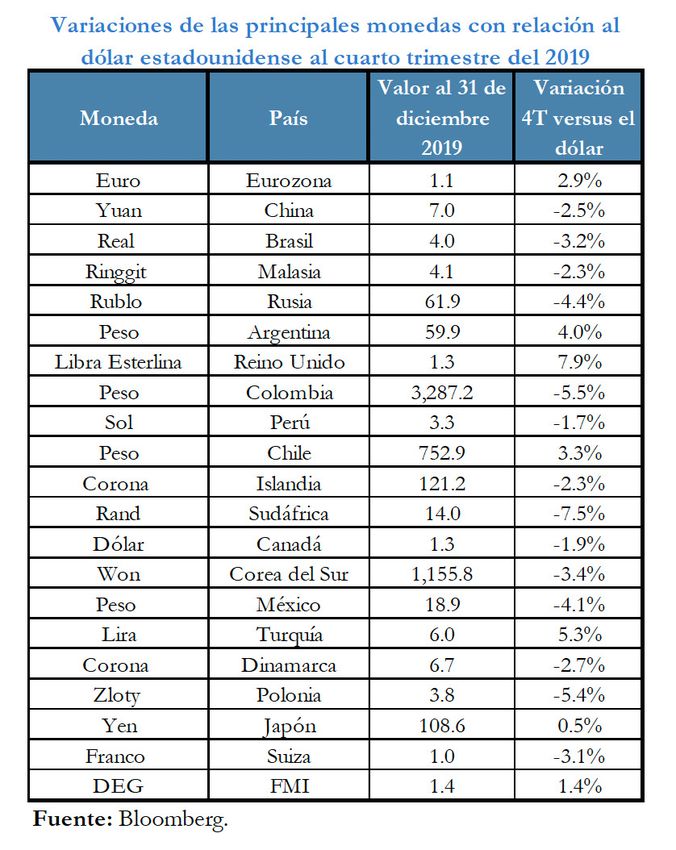

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 monetaria y mostró su interés en mantener los es- tímulos a través de compras de activos anuncia- dos en septiembre y mantener condiciones favo- rables por un período prolongado. Las tasas de interés se mantuvieron sin cambio en diciembre, manteniendo tanto la Fed como el BCE su tono acomodaticio. En el Reino Unido, durante el trimestre el Banco de Inglaterra (BoE) mantuvo su tasa de interés in- alterada en 0.75%, y su programa de compra de activos con el fin de mantener un saldo de 435 mil millones libras esterlinas en bonos gubernamenta- les y 10 mil millones de libras esterlinas en bonos corporativos. Adicionalmente, el BoE reiteró que no había una ruta preestablecida frente al futuro del Brexit. De acuerdo con el reporte de inflación del mes de agosto, el BoE recortó sus pronósticos de crecimiento para el 2019 y 2020, e inflación para 2019, aunque aumentó su pronóstico de cre- cimiento para 2021 e inflación para 2020 y 2021. Durante el trimestre el Banco de Japón (BoJ) mantuvo inalterada su tasa de interés de referen- cia en -0.1%, su objetivo de rendimiento de los bonos a 10 años en 0%, y las compras de bonos y de Fondos que Cotizan en Bolsa (ETF’s) en 80 mil millones de yenes y 6 mil millones de yenes. 2. Tipos de cambio Las divisas que habían cedido ante el dólar en el tercer trimestre castigadas por la incer- tidumbre económica y del comercio, así como la inversión de las tasas de interés, tuvieron un comportamiento mixto en el cuarto trimestre Durante el cuarto trimestre el dólar presentó un comportamiento variable y volátil frente al Gru- po del G-10, apreciándose levemente respecto a septiembre. Las divisas que habían cedido ante el dólar en el tercer trimestre castigadas por la incertidumbre económica y del comercio, así como la inversión de las tasas de interés, tuvieron un comporta- 21 miento mixto en el cuarto trimestre.

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 Dentro de algunas monedas seleccionadas que presentaron la mayor depreciación frente al dó- lar estadounidense en el último trimestre de 2020 destacan la libra esterlina (7.9%), la lira turca (5.3%) y el euro (2.9%). Mientras que las que ex- perimentaron las mayores apreciaciones fueron el rand (7.5%), el rublo (4.4%) y el won (3.4%). Las monedas que experimentaron las mayores depreciaciones de América Latina, para el mis- mo período fueron el peso argentino (4.0%) y el peso chileno (3.3%); por otra parte, experimenta- ron apreciación el real (3.2%), el peso colombiano (5.5%) y el peso mexicano (4.1%). Los resultados fueron mixtos en la región, condicionados en algu- nos casos por las tensiones geopolíticas internas. Los precios de las materias primas experimen- taron un ascenso al final del año ante expecta- tivas económicas más propicias. El oro mostró un aumento con relación al trimestre anterior de: 1.98%, al igual que la Plata que se apreció en 5.04%. Mientras que el cobre lo hizo en 8.47%. El petróleo, por su parte, reportó aumentos, de 8.59% para el petróleo Brent y de 12.93% para el petróleo WTI. Además, en diciembre, se tomó la decisión por parte de la Organización de Países Exportadores de Petróleo (OPEP) de recortar la producción en medio millón de barriles diarios a partir de enero de 2020. 3. Mercados Bursátiles LAS BOLSAS EXPERIMENTARON ASCENSOS EN 2019 QUE REVIRTIERON LAS TURBULEN- CIAS DE LOS MERCADOS ACCIONARIOS A FINALES DE 2018 Luego de las caídas del mercado accionario en 2018, las bolsas experimentaron ganancias sus- tanciales y generalizadas en 2019, especialmente en las bolsas norteamericanas (Standard & Poors 500: 28.9%,Nasdaq: 35.2%). El mercado accio- nario mundial, por su parte, acumuló 25.2%, en- tretanto, las bolsas de los mercados emergentes 15.4% respecto a fines de 2018. 22

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

En Latinoamérica, destaca el desempeño de la

bolsa brasileña (31.6%) mientras que el mercado

asiático la valoración fue más moderada (16.3%).

Los resultados empresariales del cuarto trimestre

influyeron en el comportamiento de las bolsas,

aunque en el ínterin las expectativas de los be-

neficios sufrieron por las tensiones comerciales y

el fortalecimiento del dólar. Las ganancias fueron

respaldadas por medidas acomodaticias de los

bancos centrales y la disminución de los riesgos

de recesión económica.

Los índices asiáticos evidenciaron mejoras a fin

de año impulsados por los posibles acuerdos en

materia de negociaciones comerciales y en los

mercados latinoamericanos, los conflictos geopo-

líticos influyeron en el desempeño de algunas de

las bolsas regionales.

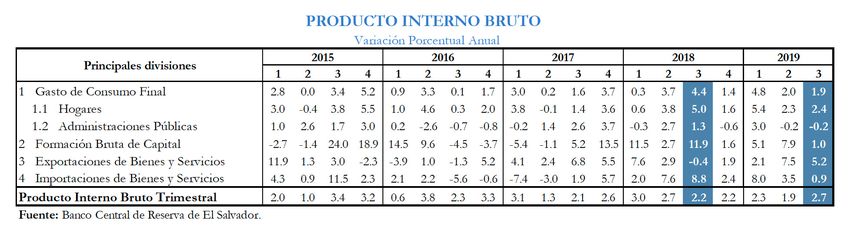

23INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR CUARTO TRIMESTRE 2019 II. ECONOMÍA NACIONAL A. SECTOR REAL EN EL TERCER TRIMESTRE DE 2019, EL PRO- DUCTO INTERNO BRUTO –PIB- PRESENTÓ UNA VARIACIÓN ANUAL DE 2.7% EN SERIE DESES- TACIONALIZADA, RESPECTO AL MISMO TRI- MESTRE DEL AÑO ANTERIOR. La actividad económica medida a través del PIB trimestral y el Índice de Volumen de la Actividad Económica –IVAE- continúan mostrando una ten- dencia positiva, aunque de menor ritmo respecto a los trimestres anteriores, impulsado por diferentes factores, como el dinamismo de la industria, la cons- trucción, así como un crecimiento sustancial de las exportaciones y el ritmo del crecimiento del gasto de los hogares. En cuanto a los precios, se desta- ca los bajos niveles reportados por los índices tanto IPC como IPP por debajo del 0%. Tanto el comporta- miento de la producción, así como el de los precios estables favorece la dinámica económica. 1. Producto Interno Bruto (PIB) El PIB trimestral creció en serie desestacionalizada 2.7% al tercer trimestre respecto al mismo período del año anterior que fue de 2.2%. El crecimiento ex- perimentado está determinado por el peso y la va- riación de las siguientes actividades: Construcción; Suministro de Electricidad, Gas, Vapor y Aire Acon- dicionado; Actividades Financieras y de Seguros; Comercio al por Mayor y Menor y las Industrias Ma- nufactureras. La actividad de construcción creció durante el tercer trimestre en serie desestacionalizada 12.5%, desde el 2017 experimenta una fase de crecimiento, hasta este trimestre como promedio ha crecido 7.8%, de- bido a su importancia en el dinamismo que genera por los encadenamientos productivos, este creci- miento es fundamental para el resto de la econo- mía. La construcción de complejos habitacionales, como condominios y torres habitacionales, así como 24

INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

la construcción de centros comerciales en el área

metropolitana (AMSS); mientras que por el lado

gubernamental la ampliación del aeropuerto, eje-

cución de obras con FOMILENIO y los planes de

inversión iniciados que han continuado ejecután-

dose y la nueva inversión ejecutada por el MOP

han provocado un empuje al sector.

La actividad de Suministro de Electricidad, gas va-

por y aire acondicionado creció durante el tercer

trimestre de 2019 11.8% en tendencia ciclo, muy

por encima del crecimiento experimentado para

el mismo período del año anterior (-1.3%); entre

los factores que estimularon el comportamiento

de esta actividad se tiene el incremento de la ge-

neración por fuentes térmicas, este tipo de gene-

ración fue estimulada por la baja en los precios

internacionales del petróleo que permitió que este

tipo de fuente aportara el 32.7% del total de lo ge-

nerado. por otra parte, la generación geotérmica

creció 8.2% representando el 29% del total de la

generación en el país. Tanto el crecimiento de la

generación por fuentes térmicas y geotérmicas

han provocado que se dependa menos de la im-

portación de electricidad, reduciéndose con res-

pecto al mismo período del año anterior -31.5%.

Las Actividades Financieras y de Seguros crecie-

ron en serie desestacionalizada 4.3%, mayor al

crecimiento observado durante el mismo trimestre

del año anterior que fue de 2.2%, este resultado

obedece al dinamismo observado en el sistema

bancario, los servicios de seguros y los servicios

de administración de fondos de pensiones, entre

los indicadores que respaldan este crecimiento

se encuentran los depósitos al sistema bancario

que crecieron en 8.8% y los préstamos 5.3%; el

crecimiento del crédito contribuye estimulando

la actividad económica, financiando los sectores

productivos y el consumo a través de créditos per-

sonales.

El Comercio al por mayor y menor, reparación de

vehículos automotores y motocicletas creció 2.0%

ajustada estacionalmente, similar a la tasa regis-

25INFORME DE LA SITUACIÓN ECONÓMICA DE EL SALVADOR

CUARTO TRIMESTRE 2019

trada en el mismo período del año anterior. El re-

sultado de la actividad comercial se ve favorecida

por la mayor demanda relacionada con la repa-

ración de vehículos automotores y motocicletas,

mientras que para el comercio de bienes el estí-

mulo en las ventas de los siguientes rubros: pro-

ductos de supermercados relacionados a bienes

alimenticios y de primera necesidad; un indicador

que respalda este resultado es el incremento de la

importación de bienes de consumo de 7.6%.

Mientras que la industria Manufacturera creció

1.2% en serie desestacionalizada, entre las ac-

tividades que más aportaron al crecimiento se

encuentran: Elaboración de aceites y grasas de

origen vegetal y animal; Fabricación de productos

ncp, mantenimiento, reparaciones e instalaciones

de máquinas, equipos y productos utilizados en

la producción; Elaboración de Bebidas Alcohóli-

cas y no alcohólicas; Fabricación de Sustancias

y productos químicos; Fabricación de productos

farmacéuticos.

• La Elaboración de Aceites y grasas de origen

vegetal y animal presenta un crecimiento sig-

nificativo, determinado principalmente por el

crecimiento de la demanda externa de los pro-

ductos y el nivel de competencia interna, ade-

más de los bajos precios observado en este

producto.

• Por su parte, los servicios industriales rela-

cionados al mantenimiento y reparación de

maquinaria y equipo de producción industrial,

mantiene el ritmo de crecimiento y se explica

principalmente por el impulso de los servicios

de mantenimiento aeronáutico, cuya capaci-

dad instalada se ha incrementado durante va-

rios períodos de manera continua.

• La Elaboración de Bebidas, licores, alcohol

etílico, agua mineral y productos del tabaco

tiene un comportamiento creciente se debe

principalmente al crecimiento en la producción

de bebidas alcohólicas y bebidas gaseosas y

aguas minerales embotelladas, en la cual la

cual la demanda para consumo local es la más

importante. Por su parte la demanda de otras

26También puede leer