Papel de sector del automóvil en la movilidad sostenible

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

CCOO de Industria www.industria.ccoo.e

Gabinete secretaría general s

Ramírez de Arellano, 19. 6ª 28043 Madrid. Tel.: 91 310 41 11 y 91 716 72 38 (21350)

secretariageneral@industria.ccoo.es

Papel de sector del

automóvil

en la movilidad

sostenible

Madrid, septiembre de 2019

Afiliada a IAE, IGU, EFFAT y UITA

INDICE

La industria mundial del automóvil .............................................. 3

Situación de la industria española ............................................... 7

Exportaciones y evolución del empleo en la industria del

automóvil ................................................................................ 10

Apuesta digital del sector y política medioambiental ......... 12

El coche eléctrico: el mantra medioambiental .......................... 15

Políticas de infraestructuras de transporte ......................... 20

Tecnologías en desarrollo y aplicadas ................................. 24

Materias primas y baterías .................................................... 27

Movilidad sostenible: la pelea por quien contamina menos .... 32

Consecuencias de la guerra comercial y del Brexit.................. 37

Medidas de apoyo a la industria................................................. 39

Cambia el negocio, se reducen los costes, disminuye el empleo

e incrementa la competencia ...................................................... 42

Propuestas de actuación para una movilidad sostenible del

transporte..................................................................................... 47

Papel del sector del automóvil en la movilidad sostenible

2

La industria mundial del automóvil

Tras ocho años de crecimiento, en 2018 el sector reflejó una caída de la

producción del 1,7% y un 3% de las ventas, situación que se mantiene en 2019.

En palabras del Fondo Monetario Internacional (FMI): “El sector del automóvil se

contrajo en 2018 por primera vez desde la crisis financiera, contribuyendo así

desde el año pasado al debilitamiento del crecimiento global”. Un 5,7% de la

producción bruta mundial procede de este sector; los vehículos y sus bienes

relacionados ocupan el puesto quinto en la clasificación de productos más

exportados. El sector, además, es un gran consumidor de otros bienes

intermedios manufacturados y de servicios.

Lo atribuye a dos factores: el fin de las rebajas de impuestos en China, que hasta

entonces se habían usado para favorecer la expansión de la clase media a través

del vehículo en propiedad, y las nuevas pruebas de emisiones realizadas en

Europa. En un marco en el que siguen conviviendo distintas velocidades, en

función de los mercados. En este sentido, el continente europeo pierde mercado

por encima de la media (1,4%), el americano se mantiene (0,4%), mientras que

el asiático -por primera vez- recoge la mayor caída (1,8%), siendo el africano el

que releja una mayor subida, debido a su pequeño tamaño (12%).

Desde la perspectiva de los últimos años, la tendencia sigue reflejando una

mayoría del mercado mundial copada por la industria asiática. En 2018, según

OICA, la Unión Europea (UE) reduce un 2,2% la producción. Alemania encabeza

la caída, seguida del R. Unido, Italia y España. Sin llegar a compensar los

crecimientos de Rumanía (31%) y Eslovenia (10%). Todo el continente europeo

ha reducido su actividad en un 1,4%, aunque Rusia llega hasta el 14% de

incremento.

Turquía también se ha visto afectada (-8,6%). En EEUU la reducción es la de la

media mundial, desatacando la de Canadá (7,9%), aunque México se mantiene.

China, el mayor mercado de vehículos del mundo, sufrió un retroceso del 4% en

el volumen de producción, la primera caída en más de dos décadas. La

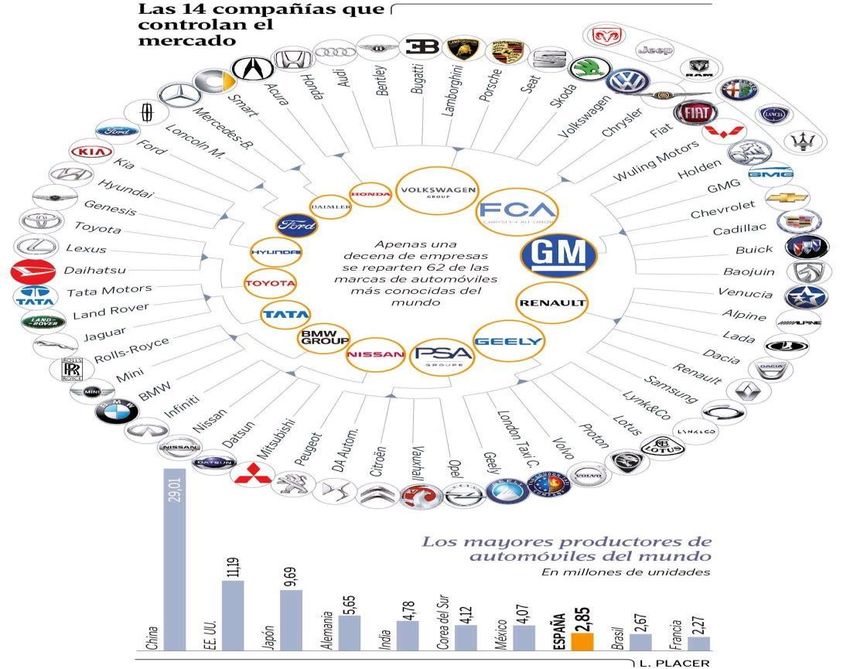

contracción ha continuado este año. No es de extrañar por tanto que las 14

mayores multinacionales del motor hayan visto caer el valor de sus acciones una

media del 28% desde marzo del 2018.

Participación mundial producción Participación mundial producción

vehículos (2007) vehículos (2018)

AMÉRICA AFRICA; AMÉRICA AFRICA;

; 26,1% 0,8% EUROPA; ; 21,7% 1,2%

22,3%

EUROPA;

31,2%

ASIA/PACÍF

ICO ASIA/PACÍFICO; 55%

41,9%

Fuente: OICA y elaboración propia

Papel del sector del automóvil en la movilidad sostenible

3

Los planes del sector pasan por construir nuevas fábricas de automóviles en todo

el mundo (36 para el año 2019, el saldo entre 50 nuevas y 16 cierres de plantas

de ensamblaje de turismos y 16 más en 2020). Lo que supondría un incremento

de capacidad de producción global, en un momento en el que ésta se sitúa en el

63%, con la existencia de unas 858 fábricas en el mundo en 2022.

Con esta perspectiva, se añade una capacidad de 3,6 millones de vehículos a

una red que tiene una capacidad ociosa de 45 millones de unidades y cuando el

mercado demanda dos millones menos de unidades en 2019. Además, el coche

eléctrico requiere menos mano de obra, lo que añade otro exceso de capacidad.

La estrategia empresarial pasa por localizaciones alternativas, con menor coste

e infraestructuras, para fabricar exclusivamente vehículos eléctricos en el futuro,

aunque las marcas aún no han reducido sustancialmente sus capacidades para

montar vehículos de gasolina y diésel.

China acumula una caída de un punto en los últimos tres años, mientras que su

capacidad de producción ha incrementado un 6% y seguirá haciéndolo en el

futuro. En 2018 rompió su racha con un descenso de las ventas (6%) y de la

producción (4%). Hasta 2026 serían 4,2 millones más de coches con el

protagonismo de un grupo europeo (Volkswagen). EEUU será el mercado más

expansivo, seguido de India y México. La peor parte la sufrirá Europa que, para

2030, apenas tendrá el 5% del mercado de producción de vehículos del mundo.

PRODUCCION DE VEHICULOS EN LOS PRINCIPALES PAISES DEL MUNDO

Media

PAISES 2007 2009 2011 2013 2015 2016 2018

%17/07

1.China 8.882.456 13.790.994 18.418.876 22.116.825 23.731.600 28.118.794 27.809.196 21,2%

2.EEUU 10.780.729 5.731.397 8.661.535 11.066.432 12.100.095 12.180.301 11.314.705 2,1%

3.Japón 11.596.327 7.934.057 8.398.630 9.630.181 9.278.238 9.204.813 9.728.528 -3,8%

4.India 2.253.729 2.641.550 3.927.411 3.898.425 4.125.744 4.519.341 5.174.645 11,1%

5.Alemania 6.213.460 5.209.857 6.146.953 5.718.222 6.033.164 5.746.808 5.120.409 -1,3%

6.México 2.095.245 1.561.052 2.681.050 3.054.849 3.565.469 3.600.365 4.100.525 9,4%

7.Corea del Sur 4.086.308 3.512.926 4.657.094 4.521.429 4.555.957 4.228.509 4.028.834 0,6%

8.Brasil 2.977.150 3.182.923 3.407.861 3.712.380 2.429.463 2.156.356 2.879.809 -5,2%

9.España 2.889.703 2.170.078 2.373.329 2.163.338 2.733.201 2.885.922 2.819.565 0,0%

10.Francia 3.015.854 2.047.658 2.242.928 1.740.000 1.970.000 2.090.279 2.269.600 -5,9%

11.Tailandia 1.287.346 999.378 1.457.798 2.457.057 1.915.420 1.944.417 2.167.694 7,1%

12.Canadá 2.578.790 1.490.482 2.135.121 2.379.834 2.283.474 2.370.656 2.020.840 -1,4%

13.Rusia 1.660.120 752.012 1.990.155 2.184.266 1.384.399 1.303.544 1.767.674 -5,1%

14.R. Unido 1.750.253 1.090.139 1.463.999 1.597.872 1.682.156 1.816.622 1.604.328 0,6%

15.Turquia 1.125.534 1.358.796 1.485.927 1.550.150

16.R. Checa 937.648 983.243 1.199.845 1.132.931 1.303.603 1.349.896 1.345.041 6,3%

17.Indonesia 411.638 464.816 838,388 1.206.368 1.098.780 1.177.797 1.343.714 19,2%

18.Irán 997.240 1.395.075 1.648.505 743.647 982.337 1.282.172 1.095.526 4,3%

19.Eslovaquia 571.071 461.340 639,763 975.000 1.000.001 1.040.000 1.090.000 10,5%

20.Italia 1.248.312 843.239 790.348 658.206 1.014.223 1.103.305 1.060.068 -2,0%

TOTAL 73.266.061 61.703.997 79.880.028 87.507.027 90.780.583 95.057.929 95.706.293 4,4%

Fuente: OICA y elaboración propia.

Mientras tanto, la multinacional Nissan ha sido la primera en iniciar un breve

recorte de capacidad de producción que ocasionará la reducción de 12.500

empleos, afectando a un 19% de su capacidad. Mayor golpe es el proporcionado

por Ford, que prevé despedir al 20% de su plantilla europea (12.000 empleos,

casi una cuarta parte del total en el continente) hasta 2020, acompañado de una

reducción de las plantas de 24 a 18 en el continente (Gales, Francia, Rusia,

Eslovaquia), como consecuencia del cierre de seis de sus centros de producción.

Al mismo tiempo, Honda, Nissan y Jaguar anuncian reducciones de producción

en el R. Unido, debido al Brexit. En EEUU y Canadá, General Motors tiene planes

Papel del sector del automóvil en la movilidad sostenible

4

de reducir el 15% de sus empleos en este año, con el posible cierre de cinco

fábricas1.

Por otra parte, a nivel mundial, el transporte por carretera es responsable de

aproximadamente el 16% de las emisiones de CO2 producidas por el hombre.

Por lo que, en el proceso de transformación del sector, no es lo trascendental

sus efectos en el cambio climático sino el reflejo de la evolución de la economía

global, jugando un papel importante en los cambios industriales, incluida la

aparición de nuevos sectores productivos en su ámbito y planteando unos retos

importantes de anticipación de la gestión de los cambios industriales y sociales.

Todo ello, se enmarca en una simbiosis perfecta entre infraestructuras,

vehículos, ciudadanos y administraciones, donde se complementan tecnologías

de distinto signo (TIC, energías limpias y tradicionales, los sectores del acero,

plástico, caucho, textil ...). En este marco, el sector de automoción, tanto en

componentes como en vehículos y su distribución, depende en gran medida de

la tecnología. La mayoría de las 20 empresas con mayor gasto en I+D+i del

mundo pertenecen al sector, siendo el tercero con más inversión absoluta por

detrás del farmacéutico y del hardware tecnológico. Proyectos en los que España

depende de las decisiones empresariales externas a la voluntad de las

direcciones de las filiales españolas.

Para hacerlo efectivo, se requiere poner en marcha un proceso que incorpora

importantes cambios en todos los ámbitos en los que se desenvuelve esta

1Artículo de Dani Cordero. El País Negocios del 18 de agosto de 2019. “Más fábricas, pero

menos producción”.

Papel del sector del automóvil en la movilidad sostenible

5

industria (tecnológico -innovación, digitalización, energía-; comercial ante los

cambios de los consumidores -venta on line, carsharing, surtidores-; y no en

menor medida el normativo -movilidad en ciudades y suministro eléctrico-). En

este sector se concentra el cambio de los hábitos de consumo, relegando la

adquisición en favor del alquiler, en el marco del desarrollo de la economía de

plataformas y donde la precariedad global juega un papel determinante.

A corto plazo, los fabricantes pasarán a ser "proveedores de servicios de

conectividad" (Internet de las Cosas -loT-). Este sector es el paradigma de la

oportunidad para la colaboración en distintos campos, donde empresas de

distintos sectores confluyen para el desarrollo de nuevos modelos. La transición

hacia el vehículo del futuro desarrollará tres vectores: autónomo, compartido y

eléctrico.

Este proyecto supone el fin del sector de la automoción como lo conocemos hoy

en día, así como el cambio definitivo de la generación de electricidad en nuestro

país, en camino hacia un futuro más ecológico para con el planeta. Lo que está

enmarcado en el reto de una transformación del transporte para la movilidad

sostenible y la electrificación creciente, así como, alternativas transitorias como

un mayor peso del gas para el transporte terrestre pesado y el marítimo.

Lo que parece evidente, y todos los expertos y fabricantes lo mencionan, es que

en 2030 apenas un 25% de los vehículos serán 100% eléctricos. El 75% restante

conservará el motor de combustión, de los cuales el 40% serán convencionales,

el 26% de hibridación ligera (48 voltios) y el 10% híbridos.

Al mismo tiempo, el valor de la cadena del sector de automoción se está

modificando. Más del 70% del valor de un vehículo se debe a los componentes

que lleva (10.000), pero, de los mismos, más del 40% corresponde a la

conectividad (TIC-electrónica). Es decir, a los componentes electrónicos que

incorpora, lo que incrementará hasta el 80% en 20 años. La digitalización facilita

la capacidad de integración de estos componentes y tendrá efectos sobre los

tres millones de empleos afectados en la UE, tanto en la actividad de montaje y

mantenimiento de los vehículos como la de fabricación de sus piezas y los

servicios comerciales y de distribución que los acompañan.

Debiera lograrse un nivel de armonización global en aras de una regulación hacia

la eficiencia del combustible entre las diferentes regiones para evita la actual

situación de competencia en materia de regulaciones climáticas dirigidas al

sector en Europa2. Tendría como objetivo, definir metodologías y reglamentos, y

utilizarse como base para definir el enfoque mundial. Al mismo tiempo, debieran

contemplarse las desviaciones posibles para adaptarse a las condiciones

regionales o a las diferencias técnicas o en aras de la mejora de las metodologías

establecidas3. La industria del sector sugiere un enfoque de dos pasos para

2 A partir de 2007, la Comisión Europea inicia un marco legislativo de emisiones contaminantes

de los vehículos, dando lugar al Reglamento 443/2009 sobre normas de comportamiento en esta

materia.

3 2015 desencadenó el escándalo de las emisiones de VW, en sus motores diésel (dieselgate).

A partir de entonces se inicia el proceso de reducción y futura desaparición de este tipo de

carburante en 2040 (Toyota, Lexus y Subaru anuncian que no fabricarán con este combustible).

Papel del sector del automóvil en la movilidad sostenible

6

realizar un esfuerzo eficaz, que permita iniciar los esfuerzos de armonización,

que deberían comenzar lo antes posible.

Situación de la industria española

España, como uno de los principales fabricantes de vehículos de Europa y del

mundo, tiene que posicionarse ante este nuevo entorno con fuerza para no

perder ese 3% que representa en la producción global de coches y mantener su

posición como segundo productor del continente. Es la primera industria

exportadora del país, que representa el 10% del PIB y su importante implantación

en el territorio ha permitido la creación y crecimiento de una fuerte red de

industria auxiliar de componentes cuya cercanía es muy positiva para nuestra

competitividad.

La participación en el PIB, del sector de automoción (vehículos y componentes),

se elevaba al 8,6% en 2018 y suponía el 9% de la población activa (incluyendo

a los fabricantes de vehículos, equipos y componentes, actividades

complementarias a la fabricación, distribución, postventa, servicios financieros y

seguros, transporte, estaciones servicio, alquiler y autoescuelas).

Los fabricantes de vehículos están repartidos en ocho grandes marcas

pertenecientes a nueve empresas, con 17 fábricas (10 centros de montaje de

vehículos) en 10 CCAA, que fabrican 37 modelos diferentes, algunos en

exclusividad mundial. También se fabrica actividades relacionadas con: una

planta para chasis, dos plantas para motores y en tres cajas de cambio.

Fuente: Ministerio de Industria, Turismo y Energía. Alejandro Cros. Noviembre 2016

No librándose la fabricación de los números rojos, cerrando con una caída del

1% en 2018, perdiendo de esta manera el octavo puesto como fabricante

mundial de vehículos. La importante reducción de las ventas, que experimentó

en los últimos cuatro meses del año pasado, tanto en España como en los

principales mercados europeos, impactó en las fábricas.

Papel del sector del automóvil en la movilidad sostenible

7

Se acompaña de la caída de la producción de los motores diésel: el 32% de los

vehículos eran de este combustible, ocho puntos menos que en 2017. En 2018,

se han producido menos del millón de vehículos con motores diésel, de los 2,8

millones de vehículos fabricados. Por tipo de vehículos, la producción de

turismos -lo que más se fabrica en España- cayó un 1,2% hasta los 2.2 millones

de unidades. También se redujo el número de furgones, industriales pesados y

tractocamiones que salieron de las factorías. Por contra aumentó la producción

de todoterrenos y comerciales ligeros.

Para situar la magnitud laboral de la que hablamos en España, hay que decir

que solo en las empresas fabricantes trabajan una media de 65.000 trabajadoras

y trabajadores desde 2014, el 87% del empleo con contrato indefinido.

Los fabricantes facturaron en 2018 unos 66.550 millones de euros, lo que supone

un incremento del 3% respecto de sus ingresos del año anterior. Sin embargo,

el resultado neto descendió por encima del 50%, como consecuencia, en buena

parte, del esfuerzo incremental realizado en cuanto a las inversiones, por encima

de los 3.000 millones de euros, un 42% más que en el año anterior. Según la

asociación empresarial ANFAC, las inversiones superan los 13.000 millones de

euros en los últimos seis años. Los fabricantes de automóviles llevan el último

lustro dedicando más de 2.000 millones de euros anuales a sus instalaciones en

España.

Por primera vez en 20 años, Francia supera a España en producción de

vehículos comerciales, fraguándose la diferencia en los cuatro últimos meses de

2018, desde la llegada del WLPT en septiembre4. También se ha visto afectada

porque mercados principales para su comercio exterior, como R. Unido o

Turquía, reducían sus compras a causas de sus particulares crisis. En el primer

semestre de 2019, la producción se redujo un 5,6%, respecto al mismo período

del año anterior, por octavo mes consecutivo, debido a que ninguno de los

mercados de exportación a los que se dirigen los vehículos españoles atraviesa

un momento de alza en las matriculaciones.

Evolución producción vehículos en España (miles unidades)

2.752 2.777 2.890

2.541 2.733 2.892 2.848

2.170 2.387 2.372 2.264

2.182 2.193 1.979 2.129 2.820

2.309

2.014 1.833 1.951

1.887 2.202 2.314 2.291

570 584 1.595 1.720 1.783

581 527 2.216

337 436 485

384 409 481 531 578 557

2005 2006

2007 2008 604

2009 2010

2011 2012

2013 2014

2015 2016

2017 2018

Turismos V Industriales TOTAL

Fuente: CCOO-Industria a partir de datos facilitados por ANFAC.

4Las dificultades para proveerse de motores homologados con la nueva normativa, junto con las

distorsiones en la demanda, provocaron la debilidad de la producción.

Papel del sector del automóvil en la movilidad sostenible

8

Las ventas crecieron en el conjunto del año un 7%, hasta los 1,32 millones de

vehículos. Sin embargo, este porcentaje en positivo no puede esconder que las

ventas comenzaron a caer en septiembre y que no han retornado aún de una

manera estable a la senda de crecimiento. En esta tendencia a la baja, más

acusada en el canal de particulares, influye mucho la incertidumbre que vive

ahora mismo el consumidor, que no tiene claro qué coche comprar y ve que las

perspectivas económicas para los próximos meses son menos halagüeñas que

en tiempos anteriores.

En el primer semestre de 2019, las entregas de vehículos turismos y

todoterrenos caen un 5,7%, un 18% las ventas a particulares, constituyendo el

décimo mes consecutivo que caen las comercializaciones en este canal. Los

vehículos comerciales crecieron un 2,3% y los industriales un 4,6% en el mismo

período. El hecho es que, hasta el primer semestre de 2019, el mercado

propulsado por turismos diésel (27,7%) ha tenido una caída acumulada del 30%,

contrastando con el incremento en las ventas de los motores gasolina (4%) y de

energía alternativas (41%). El gobierno en funciones -principal precursor de esta

situación-, se encuentra con el dilema de que se está incrementando de forma

sustancial las emisiones de CO2, por lo es necesario aumentar este tipo de

matriculaciones en el mercado español durante los próximos años, para cumplir

las exigencias medioambientales.

Esta situación se comparte con los principales mercados de la UE, donde Francia

y España fueron los peor parados. Pero también son remarcables los descensos

sufridos en el R. Unido (-4,9%), Alemania (-4,7%) e Italia (-2,1%). De esta

manera, el conjunto del semestre de 2019 acumula ya un retroceso del 3,1%.

También se están sufriendo caídas fuera de Europa, en particular en China, y

también en países emergentes como Rusia y Turquía. Las ventas de turismos

en la UE descienden así un 3,1% en el primer semestre de 2019. La tendencia

a la baja se prolonga, puesto que, desde agosto del año pasado, solo han

registrado un mes en positivo, mayo (0,1%).

Evolución matriculaciones vehículos en España (miles de unidades)

1.752

1.615

1.249 1.001 1.462

1.036 1.214 1.347 1.563

906 987

1.162 791 823

953 1.235

982 1.034 1.147

1.321

137 808 700 723 855

87

48 132 180 200 227

54 98 91 100

2007 2008 242

2009 2010 2011 2012 2013 2014 2015

2016

2017

2018

Turismo y TT V Industriales TOTAL

Fuente: CCOO-Industria a partir de datos facilitados por ANFAC.

Papel del sector del automóvil en la movilidad sostenible

9

Exportaciones y evolución del empleo en la industria del automóvil

La participación de las exportaciones del sector, respecto al total de la economía

nacional, descendieron en el año 2018, situándose en el 12,5%, un punto por

debajo del año anterior. Los vehículos industriales fueron los más afectados, con

una disminución del 38,7%, respecto a 2017, seguidos de los comerciales (1,4%)

y los turismos (0,3%).

El 19% de las exportaciones de 2018 se dirigieron a mercados ajenos a la UE5:

19% al francés; el 18,3% al alemán; el 12,5% al del R. Unido y el 10,5% al

italiano. Solo el 8,6% fueron a los mercados turco (3,1%), suizo (1,5%),

estadounidense (1,4%), argelino y mexicano (1,3%). Y en los seis primeros

meses de 2019 sufrieron un descenso del 6,5%, respecto al primer semestre de

2018. Esta complicada situación exportadora está reduciendo el superávit

comercial de la industria, aunque sigue en positivo y manteniendo su puesto

como principal sector que aporta a la balanza comercial, junto con la

alimentación.

Participación de las exportaciones en la producción de vehículos

95,0%

89,4%

90,0%

87,1% 87,4% 88,2%

85,8% 86,7%

85,0% 84,9%

82,6% 82,4% 81,6% 82,7% 83,2%

81,4% 81,7%

82,0%

80,0% 81,0% 81,5% 81,8% 81,1%

75,0%

70,0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Fuente: CCOO-Industria a partir de datos facilitados por ANFAC.

Respecto a los proveedores del sector de automoción, aportan más del 75% del

valor final del vehículo y destinan a la I+D+i más del triple que la media industrial.

Incluye a más de 1.000 empresas que facturan una media de más de 30.000

millones de euros anuales y generan 370.000 empleos totales repartidos por toda

la geografía española. La industria de componentes es la cuarta actividad

industrial con mayor gasto dedicado a innovación. Los grandes grupos

españoles (cuatro) cuentan con más de 350 fábricas en 35 países y apuestan

por localizar producción en Europa, América y Asia.

En 2018 continuaron creciendo a pesar del estancamiento de la producción de

vehículos, la incertidumbre y las tensiones comerciales en la esfera

internacional. La facturación del sector llegó a los 37.170 millones de euros, un

2,6% más que en 2017, según SERNAUTO6. Continúa sin acusar la crisis de los

5 Las matriculaciones en Alemania han caído un 0,2% en el conjunto del año; la demanda en

Italia ha descendido un 3,1% y en Reino Unido, un 7%.

6 La Asociación Española de Proveedores de Automoción reúne a más del 85% de la facturación

del sector, a través de sus empresas asociadas.

Papel del sector del automóvil en la movilidad sostenible

10fabricantes y del mercado del automóvil, incrementando, en el primer semestre

de 2019, casi un uno por ciento sus exportaciones, a pesar de la caída de las

matriculaciones.

Exportaciones de componentes en el primer cuatrimestre de 2019

Respecto al empleo, este sector creó más de 5.000 nuevos puestos de trabajo

en 2018, alcanzando los 230.000 empleos directos (370.000 incluyendo los

indirectos). Los componentes, que congregan a más del 50% del empleo (el resto

se reparte entre el 25% de la comercialización-reparación, 17% el montaje y 8%

la distribución), serán los más afectados por el proceso de computerización,

vinculado a los nuevos desarrollos de conectividad y fabricación (3D, CNC,

moldeo por inyección, ingeniería inversa…), seguidos de la actividad comercial

(venta online, carsharing).

Pero son, precisamente los componentes, los que más peligran con el final de la

fabricación de los motores de combustión interna. Sin olvidar que, según algún

estudio, como el de Solera -experta en inteligencia del automóvil-, estima que los

negocios de posventa perderían el 38% de su facturación en esta transición

ecológica del vehículo de combustión al eléctrico, según el informe “La

descarbonización de la posventa”.

El sector de concesionarios lo conforman más de 4.000 centros con más de

170.000 empleos y una facturación de 32.145 millones euros. Faconauto7

muestra su preocupación por el año de descenso de las matriculaciones,

asegurando que, por cada 15.000 ventas que se dejan de hacer, se pierden

5.000 empleos en los concesionarios. En concreto, la posventa factura 13.639

millones de euros anuales, pero, si en 2050 el parque fuera 100% eléctrico, esa

cifra se reduciría hasta los 8.472 millones.

Esto sucede porque en un vehículo de combustión interna se realizan toda una

serie de mantenimientos preventivos cada equis años o kilómetros que con el

eléctrico desaparecen. Afecta a la parte de mecánica, que es donde se generan

7 Integra las asociaciones de concesionarios oficiales de las marcas automovilísticas, de

vehículos industriales y de maquinaria agrícola presentes en el mercado español. Representa

los intereses de 2.087 concesionarios de turismos y de los que dependen aproximadamente las

1.490 empresas del segundo nivel de distribución (agencias y servicios oficiales), lo que totaliza

más de 3.577 pymes de automoción.

Papel del sector del automóvil en la movilidad sostenible

11dos terceras partes de los ingresos totales, y donde se perdería de forma

particular un 56% de la facturación8.

Evolución del empleo en la industria de automoción española

500.000

431.843 453.219 469.989

415.488 450.000

398.701

400.000

350.000

300.000

212.045 224.785 230.100

200.282 204.675 250.000

153.928 162.434 173.324 200.000

146.568

66.565

66.000

65.870

137.029

64.245

61.390

150.000

100.000

50.000

0

2014 2015 2016 2017 2018

Componentes Constructores Distribución Total

Fuente: Información Ranking Empleo Grupos de Automoción. El Economista. SERNAUTO y elaboración propia

Con el fin de seguir siendo competitivos y adecuarse a las demandas de sus

clientes, los proveedores de automoción continuaron invirtiendo más de 2.000

millones de euros en incrementar y mejorar sus capacidades productivas. En

2018, las exportaciones del sector alcanzaron un récord: 21.415 millones de

euros (un 7% más que en 2017), cifra que representa el 57,6% de la facturación.

En 2018, el sector siguió invirtiendo en I+D+i el 4,2% de su facturación, un total

de 1.545 millones de euros, lo que le permite seguir siendo reconocido como una

de las industrias más innovadoras del país.

Apuesta digital del sector y política medioambiental

El proceso de adaptación a las nuevas exigencias está obligando a movilizar

recursos de tal forma que, desde el sector, se prevé incrementar en un 8,5% sus

inversiones, destinando 2.000 millones de euros en los próximos dos años, lo

que impactarán en el desarrollo económico local, en la transformación digital, la

formación y capacitación y en la descarbonización de la movilidad. Estas

inversiones podrían generar unos 21.000 puestos de trabajo en el periodo.

El principal elemento que ha condicionado las ventas y la producción a nivel

español y europeo ha sido, sin duda, la entrada en vigor -en septiembre de 2018-

de la nueva normativa de medición de consumo y emisiones WLTP (Worldwide

Harmonized ight-Duty Vehicles Test Procedures) y RDE (Real Driving

Emissions). Estas nuevas pruebas son más exigentes y completas que su

antecesora (NEDC), en el sentido de proporcionar una base mucho más precisa

para calcular el consumo real de combustible de un vehículo y sus emisiones de

CO2 (WLTP) y partículas (RDE).

La entrada en vigor de esta normativa provocó en España un adelantamiento de

las ventas de vehículos homologados con NEDC a los meses del verano, de

modo que, en los siguientes meses, las matriculaciones cayeron, compensando

8

Para el contenido del informe, se ha tomado como referencia el trabajo realizado por el

responsable del sector de automoción de CCOO de Industria: “ITEMS, Sector Automotriz”.

Papel del sector del automóvil en la movilidad sostenible

12este efecto. De hecho, el reciente estudio del Observatorio Cetelem habla del

cambio de tendencia de la ciudadanía hacia el coche híbrido, el 37% de los que

buscan un nuevo vehículo, por el 12% que lo hace por un eléctrico, un 2% se

decanta por el gas licuado. Por otro lado, el 28% busca un coche gasolina y el

20% restante lo hace por un diésel.

Algo más de 20 años son los que tiene la industria del automóvil y también las

empresas auxiliares de automoción en España, como las de recambios

industriales o recambios de camión, para planificar un cambio total en su

estructura, teniendo en cuenta la propuesta del Gobierno, recogida en el borrador

de la futura Ley de Cambio Climático, donde se plantea la reducción de las

emisiones de CO2 en un 20% de aquí a 2030. El calendario previsto en el

borrador incorpora:

• 2023: los municipios que cuenten con una población superior a los

50.000 habitantes deberán tener zonas de bajas emisiones.

Normalmente, estas zonas estarán fijadas en los centros de las ciudades

prohibiendo la circulación a los coches que más contaminen.

• 2025: las construcciones de edificios deberán ajustarse a los nuevos

requisitos de máxima calificación energética de edificaciones. No se

podrán arrendar inmuebles que no tengan la consideración de

edificación con consumo casi nulo de energía.

• 2030: la reducción de las emisiones de gases de efecto invernadero sea

de, al menos, un 20% inferior respecto al año 1990. Además, el 70% de

la generación de energía eléctrica deberá ser de origen renovable.

• 2040: Se pondrá fin a las prórrogas para las actividades de fracking y

para la extracción de hidrocarburos9.

• 2050: Para entonces, el 100% de la generación eléctrica deberá ser de

origen renovable y se alcanzará la reducción de un 90% de las

emisiones con respecto al año1990.

El principal problema que tiene actualmente España es la antigüedad de su

parque, desde el punto de vista medioambiental y de seguridad vial. Se

encuentra entre los países de la UE con el parque más envejecido, en

comparación con Alemania (9,4 años de media), Francia (9,3) o R. Unido (8,8).

En 2019, la edad media de vehículo llega a los 12,2 años, frente a 8,2 años de

2007. Este crecimiento se debe, principalmente, a que sólo se achatarraron un

55% de vehículos, frente a las nuevas compras y al aumento de las adquisiciones

de coches antiguos. En este ejercicio se han vendido más de 166.000 coches

con más de 20 años, lo que tiene un claro efecto negativo sobre el medio

ambiente y la seguridad vial. Con este entorno, y ante la falta de estímulo para

la renovación del parque, en los próximos años seguirá aumentando la

antigüedad al menos hasta los 13 años de media en 2022.

9La UE, en boca de la comisaria europea de Industria y Mercado Interior, Elzbieta Bienkowska,

en contestación a pregunta del Parlamento danés, avisa que “no se podrá prohibir la la

matriculación de vehículos nuevos con motores de combustión (ya sean diésel, gasolina, híbridos

o a gas), ya que dicha prohibición "no es compatible con la legislación comunitaria".

Papel del sector del automóvil en la movilidad sostenible

13En 2030, se prevé que se mantenga por encima de los 11 años. Respecto a otros

países europeos, en Francia, Alemania, Austria, R. Unido, Irlanda y Noruega la

edad media del parque está en torno a los nueve años. Los vehículos nuevos

son una solución real a las exigencias medioambientales y la fiscalidad debe

estar alineada con el objetivo de la renovación. La imposición “verde” sobre el

uso del vehículo discriminará a los vehículos más emisores de los menos,

favoreciendo la presencia de estos últimos en el parque.

En un país como el nuestro, donde se ha empobrecido tanto a trabajadoras y

trabajadores, será complicado no solo afrontar una renovación del parque con

garantías sino un cambio masivo a tecnologías más limpias, cuando el segundo

coche más vendido en los primeros ocho meses de 2019 cuesta 7.250€.

Por otra parte, los programas de incentivos en España han sido insuficientes y

han tenido una eficacia limitada. Todos los planes de incentivos, desde el año

2009, apenas han dedicado 40 millones de euros para la compra de vehículos

eléctricos (frente a 1.200 millones de euros, desde 2012, para vehículos

convencionales). Además, en España no existe actualmente una red de

infraestructura de recarga de acceso público con la dimensión y capilaridad

necesarias para permitir la adopción masiva de la movilidad eléctrica.

Las tecnologías de la Industria 4.0 se están aplicando en las empresas

españolas, pero comuna presencia muy incipiente10:

• Ford trabaja en 20 proyectos en áreas como el IoT, trazabilidad,

mantenimiento predictivo, geolocalización, sistemas ciberfísicos, robots

colaborativos, cloud computig, big data, IA, impresión 3D, …

• Iveco en realidad virtual y aumentada, visión artificial, impresión 3D,

carretillas autónomas, interconexión de procesos, captura de datos,

geolocalización, drones y cobots, identificación por radiofrecuencia, …

• Mercedes lo hace en realidad aumentada, impresión 3D en utillajes,

escaneado 3D para mediciones, ingeniería inversa y robótica

colaborativa.

• Nissan, con cerca de1.000 robots en carrocerías, automatización de la

cadena de suministro, robots colaborativos, realidad virtual, carretillas

autónomas guiadas, digitalización puestos de trabajo, …

• PSA con el mantenimiento predictivo, big data, optimización de procesos,

modelos de gestión predictivos, identificación por radiofrecuencia,

realidad aumentada y virtual en procesos, IA, cobots y exoesqueletos, …

• Renault con impresión 3D, conexión entre jefes de equipo, mantenimiento

predictivo y mejora procesos, robots colaborativos, mantenimiento remoto

(IoT y 5G), realidad aumentada, virtual y conectividad, …

• SEAT se aplica la inteligencia artificial, robots colaborativos, realidad

virtual, big data, mantenimiento predictivo, uso de drones para piezas,

carros autónomos guiados, …

10 “RANKING de la Industria del Motor. Edición 2019”. La tribuna de Automoción.

Papel del sector del automóvil en la movilidad sostenible

14El coche eléctrico: el mantra medioambiental

El sector de automoción se está reinventando, inmerso en un proceso de

revolución industrial, tecnológica y de servicios en el que la movilidad eléctrica

representa un eje fundamental en las estrategias de los diferentes gobiernos. No

solo no emite gases, ni óxidos, ni micropartículas, sino que interactúa con el

sistema eléctrico.

Se llevan años trabajando en optimizar la producción de los vehículos, ya sean

de combustión interna, de gas o eléctricos, por lo que se acondicionan las

fábricas para reducir el consumo de agua, el uso de fuentes renovables, la

optimización de los procesos industriales y el uso de materiales reciclables. Una

transición forzada que implica fusiones, acuerdos y colaboraciones entre

marcas.

Durante el último quinquenio, el vehículo eléctrico ha sido el foco de un

importante movimiento político, tecnológico y comercial a nivel global, que ha

puesto sobre la mesa la importancia y cada vez mayor concienciación sobre la

movilidad limpia y sostenible. En Europa, por ejemplo, los gobiernos del R. Unido

y Francia han anunciado que a partir de 2040 todos los vehículos nuevos que se

comercialicen dentro de sus fronteras deben ser de propulsión eléctrica, lo que

ha sido rechazado por la Comisión. Las marcas, por su parte, han concretado

este compromiso con planes específicos, para alcanzar porcentajes mínimos de

modelos eléctricos en los próximos años11.

El principal catalizador está siendo la reducción de emisiones y el desarrollo de

vehículos “limpios”, de pila de combustible o eléctricos. “Las marcas quieren

optimizar la creación de las plataformas donde se sustenta el vehículo y estos

procesos ayudan a optimizar las grandes inversiones necesarias. Las nuevas

reglamentaciones de descarbonización impuestas por la UE nos obligan además

a un escenario que no va a ser 100% eléctrico rápidamente, lo que exige una

transición en la que las marcas necesitan colaborar, no solo entre ellas, sino

también con otras empresas del sector de la movilidad sostenible, y más, para

reducir los costes de transición” 12.

No se trata solo de cambiar un depósito por una batería y un motor de gasolina

por otro eléctrico, sino sustituir el 80% de las piezas del vehículo, transformar

toda la industria de suministro, los talleres, las gasolineras e incluso el modelo

de movilidad. De tal calibre es el reto que ni siquiera el primer fabricante mundial

de vehículos, el Grupo Volkswagen, que invertirá 30.000 millones hasta 2023 en

movilidad eléctrica, quiere afrontarlo solo: el pasado enero ofreció su plataforma

Modular Electric Toolkit (MEB) a otros fabricantes. Sin contar el obstáculo de la

falta de puntos de recarga, ante lo cual Volkswagen, Ford, Daimler y BMW han

11 Por citar algunos casos, Volvo ha anunciado que, a partir de 2019, todos sus coches nuevos

serán eléctricos o híbridos y Volkswagen se ha comprometido a que en 2025 el 50% de sus

coches serán eléctricos puros y el 30% híbridos. Daimler ha asegurado que todo su portfolio será

eléctrico en 2022 y ese mismo año Renault también ofrecerá la mitad de su flota eléctrica o

híbrida.

12 Mar García Ramos, socia responsable de automoción de Grant Thornthon. ABC reportajes del

8 de julio 2019.

Papel del sector del automóvil en la movilidad sostenible

15decidido colaborar en Ionity, la red de recarga que cubrirá Europa de “enchufes”

rápidos a partir de este año13.

Jaguar, Land Rover y BMW han confirmado que compartirán sus amplios

conocimientos y experiencia en electrificación para desarrollar conjuntamente la

próxima generación de unidades de propulsión eléctrica (EDU) -abastecimiento

conjunto en toda la cadena de suministro, cada uno en sus propias plantas de

producción-, en una iniciativa para impulsar avances en las tecnologías de

electrificación, esenciales en la transición del sector de la automoción hacia un

futuro de vehículos autónomos, eléctricos y compartidos (ACES).

Solo 19 vehículos eléctricos con batería y 25 híbridos eléctricos enchufables

estaban disponibles en 2017, frente a los 417 modelos con motores de

combustión interna. Esta situación requiere que los fabricantes redoblen sus

esfuerzos, mediante políticas que incentiven la utilización de vehículos con

emisiones de gases de escape nulas o bajas y estimulen la oferta de vehículos

ligeros y pesados que utilicen combustibles alternativos, como unas normas

ambiciosas de emisiones en 2025 y 2030, lo que requiere mayores inversiones

públicas y privadas.

Las nuevas regulaciones que obligan a la tecnología de los motores de

combustión interna (MCI) a ser más respetuosa con el medio ambiente deben

ser siempre bienvenidas. Sin embargo, las prohibiciones, motivadas por un

diagnóstico deficiente de la situación no ayudarán en absoluto: ni para mejorar

la calidad del aire ni para mitigar el calentamiento global. Porque, si bien la

producción de combustibles fósiles genera contaminantes, ni la producción de

las baterías ni la producción de electricidad están libres de emisiones de CO2 y

contaminantes. Mientras tanto, un motor diésel Euro 6d Temp moderno puede

limpiar el aire de partículas y esmog (niebla contaminante) en países muy

contaminados o durante episodios graves de contaminación.

Lo que es evidente, es que se avecina una revolución con respecto a los motores

tradicionales de gasolina y diésel, y los límites entre ambos se desvanecen

rápidamente a medida que se adquiere un conocimiento más profundo y un

mayor control del proceso de combustión. La investigación en química de

catalizadores ofrece posibilidades interesantes para la limpieza de los gases de

escape hasta límites increíbles. La tecnología está disponible y la investigación

en curso para permitir que los motores de combustión interna de próxima

generación actúen como aspiradores de contaminantes en el aire de las grandes

ciudades. Esto es algo que los motores eléctricos con baterías no pueden

hacer14.

La conducción automatizada requiere del 5G, debido a la velocidad de la

información que incorpora. Esta red aporta más capacidad de transmisión,

mucha menos latencia y una mayor fiabilidad, llegando a niveles de seguridad

adecuados para el coche conectado. En este proceso, los desarrolladores de

13 Lonity ya ha puesto en marcha 63 estaciones de recarga rápida en Europa -seis puntos de

individuales en cada una de ellas- y que forman parte de las 400 estaciones previstas para 2020.

14 “Los motores de combustión contra la crisis climática”. Asociación Española de Profesionales

de Automoción. Boletín de Noticias de Automoción. Especial Vacaciones agosto 2019.

Papel del sector del automóvil en la movilidad sostenible

16tecnología tendrán más protagonismo (Ericsson, Nokia y las chinas Huawei y

ZTE). Por otra parte, la entrada de la tecnología en la producción y

comercialización de los vehículos ha provocado la aparición de cuatro

megatendencias (electrificación de los vehículos, conectividad, conducción

autónoma y movilidad compartida) que cambian el paradigma de la industria.

Una nueva fiscalidad ayudará en la transición tecnológica hacia vehículos cero y

bajas emisiones, siempre que se trate de una imposición al uso y no a la compra,

y se base en la neutralidad tecnológica, favoreciendo la mejor tecnología

disponible según parámetros medioambientales. Todas las tecnologías tienen un

papel que jugar, no pudiéndose descartar, en estos momentos, ninguna. Todas

pueden contribuir al gran reto de la descarbonización del transporte y mejora de

la calidad del aire.

El coche eléctrico no triunfará porque es más limpio sino porque es mejor. Si la

comparación se redujera a los motores, los eléctricos se habrían impuesto sin

duda a los tradicionales de combustión: son propulsores mucho más eficientes

(convierten en movimiento el 90% de la energía que reciben, frente al 30% de

los de gasolina), limpios, silenciosos, más fáciles de fabricar y de mantener y

además capaces de transmitir toda su potencia casi al instante, lo cual resulta

mucho mejor para conducir.

Con unos costes de fabricación de baterías en descenso, la mejora de la química

de sus células, de su densidad energética o el aprovechamiento de su economía

de escala, junto con el bajo coste de mantenimiento y el desarrollo de las

infraestructuras de recarga, podrían conseguir que se imponga al vehículo

eléctrico frente al resto de tecnologías.

En España, según Anfac, “la transformación es tan relevante para las fábricas

españolas que su no adaptación supondría unas pérdidas anuales recurrentes

equivalentes al 2% del PIB nacional, alrededor de 21.165 millones de euros, por

la pérdida de competitividad y el efecto arrastre en otros sectores. De acuerdo

con los cálculos de la asociación, las plantas dejarían de producir más de

700.000 vehículos por no encajar con la nueva demanda y supondría un impacto

en el PIB comparable con la crisis de 2011, con la diferencia de que sería una

pérdida permanente en el tiempo, más difícil de recuperar, según apuntan los

primeros datos extraídos del plan estratégico”.

España fabricó en 2018 -de esos 2,8 millones de vehículos-, 25.000 vehículos

eléctricos (0,85% del total), en tres vehículos comerciales (dos en PSA Vigo y

uno en NISSAN ZF), junto al cuadriciclo de Renault que se deja de fabricar en

España para fabricar baterías para hibridar coches fabricados en Valladolid y

Palencia para el año 2020. También SEAT tiene proyectado hibridar el León para

el año 2020. Mientras que Ford ha confirmado, también, la electrificación del

Kuga que se fabrica en Almussafes a partir de finales de 2019 en versiones

hibrida e hibrida enchufable, montando las baterías para electrificar el vehículo

en la planta, comenzando con el montaje de las baterías en septiembre de 2020.

En cuanto a los eléctricos puros a fabricar en España, actualmente solo hay

proyectado, y a medio plazo, la llegada en PSA de la fabricación en sus tres

Papel del sector del automóvil en la movilidad sostenible

17factorías de Villaverde 2021, Vigo 2020 y Figueruelas 2020, donde, a parte de

las versiones de combustión, habrá una eléctrica que se fabricarán en una misma

plataforma y por la misma línea de montaje. En Vigo se ensamblarán las

baterías, ampliando la actual instalación donde ya se ensamblan para los

vehículos comerciales. Según información de la compañía, desde aquí surtirán

a la planta maña, madrileña y posiblemente a otras factorías del grupo.

Fuente: ANFAC.

En Zaragoza se fabricará el Opel Corsa eléctrico que llegará en el primer

trimestre de 2020, con una autonomía de hasta 330 Km y con recarga en casa

de cinco horas y rápida -del 80% del total- en 30 minutos, comenzando las

entregas a partir de la primavera de ese mismo año para Alemania y junio para

España. Al que se añadirá, el híbrido enchufable por dos baterías y motor

gasolina, para el Grandland X, con una autonomía de 52 km en conducción

eléctrica propulsado. Mercedes ha retomado la fabricación eléctrica en la planta

vitoriana, con la furgoneta eVito y su versión para pasajeros, con una autonomía

de 150 kilómetros, garantizando una capacidad mínima de las baterías del 70%

hasta ocho años, con recarga en seis horas, aunque tiene un sistema de levas

para gestionar la recuperación de energía.

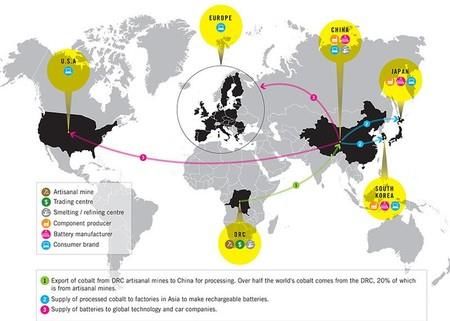

CCOO ve un problema en la ausencia de plantas de fabricación de baterías

eléctricas y de semiconductores en el país, además de la alta exposición en

España de los fabricantes de componentes. Un sector que, con el vehículo

eléctrico, pasará a tener menos peso y que se une al potencial impacto

económico en el negocio de los talleres, que podrían reducir hasta en un 60% su

facturación, como consecuencia de las menores y menos desgastables piezas

de un eléctrico.

Papel del sector del automóvil en la movilidad sostenible

18El estudio elaborado por Roberto Scholtes15, de la entidad financiera suiza UBS,

y publicado por la revista Economía Industrial del Ministerio de Industria,

Comercio y Turismo, avanza una penetración en España de 400.000 vehículos

eléctricos puros e híbridos enchufables sobre un total de 1,2 millones de

unidades vendidas, lo que representa una cuota de más del 33% para 2025. A

raíz de esta alta penetración de los vehículos “verdes”, el estudio considera que

la estructura industrial española todavía es “vulnerable” a los costes asociados

a la electrificación del parque automovilístico.

Indicador de penetración del vehículo electrificado

Fuente: ANFAC

España está aún muy alejada del objetivo del 10% de cuota en el mercado y del

70% de eléctrico puro sobre vehículo electrificado. Presenta casi 10 puntos

menos en el indicador frente a la UE 15. La cuota de mercado de los vehículos

alternativos es del 2,75%, mientras que la media europea es del 8,5%, según la

patronal europea de automoción (ACEA)16, lo que se debe a la falta de planes

de incentivos estables en nuestro país.

Fuente: ANFAC

15“Impacto del vehículo eléctrico en la industria española: disrupción económica en ciernes”.

16 La European Automobile Manufacturers Associations, representa a los 15 principales

fabricantes europeos de automóviles, furgonetas, camiones y autobuses.

Papel del sector del automóvil en la movilidad sostenible

19Políticas de infraestructuras de transporte

La Comisión Europea estableció el objeto y ámbito de aplicación de la

implantación de una infraestructura para los combustibles alternativos,

mediante la Directiva 2014/94/EU, de 22 de octubre de 2014. Acompañada del

futuro Marco de Acción Nacional para la implantación de las infraestructuras

necesarias exigido por la misma17. Y asociada a la estrategia de Impulso a los

Vehículos con Energías Alternativas para realizar una estimación inicial de

desarrollo del parque de estos vehículos, así como la infraestructura necesaria

asociada al mismo que, con la adopción de actuaciones que se recogen en este

documento, sería posible alcanzar en el 2020 18.

Pero, poco tiempo después, se eliminaron los objetivos vinculantes para cada

Estado miembro previstos en la propuesta de la Comisión, aunque la

recomendación de su aplicación sigue vigente y defendida por el Parlamento

Europeo. La evaluación de los Marcos de Acción Nacionales mostró que el nivel

de ambición y esfuerzos difiere ampliamente entre los Estados miembros y que,

en su forma actual, no son adecuados para promover la rápida implantación de

una infraestructura de combustibles alternativos global con una cobertura

suficiente. La Directiva europea establece que los Estados miembros harán lo

necesario para crear un número adecuado de puntos de recarga accesibles al

público antes del 31 de diciembre de 2020, a fin de que los vehículos eléctricos

puedan circular, al menos, en las aglomeraciones urbanas o suburbanas, en

otras zonas densamente pobladas y en las redes determinadas por los Estados.

De los 800.000 puntos de recarga previstos para 2025 solo se han instalado

unos 100.000. Para el gas natural comprimido (GNC) están por construir más

de dos tercios de las estaciones de servicio. Por lo que respecta al hidrógeno -

que no es obligatorio en virtud de la Directiva- la situación es aún peor.

Respecto al Informe del Parlamento Europeo sobre “La implantación de una

infraestructura para los combustibles alternativos en la Unión: ¡es tiempo de

actuar!” (2018/2023(INI)), de octubre de 2018, la Comisión de Industria,

Investigación y Energía señala que los Estados miembros han adoptado sus

marcos nacionales y que la Comisión evaluó en su más reciente

Comunicación19, en la que señalaba que los objetivos y la ejecución de la

infraestructura de recarga para vehículos eléctricos varían de unos Estados

miembros a otros, ya que solo ocho de 25 Estados han cumplido

completamente los requisitos de los marcos de acción nacionales establecidos

en la Directiva 2014/94/UE.

17 La Directiva 2014/94/UE exigía que los Estados miembros adoptaran marcos de acción

nacionales para la cobertura mínima de la infraestructura para 2020, 2025 y 2030, dependiendo

del combustible.

18 Según el Observatorio Europeo para los Combustibles Alternativos, a finales de septiembre de

2017 había 118.000 puntos de recarga accesibles al público para vehículos eléctricos, 3.458

puntos de repostaje para vehículos y barcos que utilicen gas natural comprimido (GNC) o gas

natural licuado (GNL) y 82 puntos de repostaje para vehículos con motor de hidrógeno.

19 COM(2017) 0652. Hacia el mayor uso posible de los combustibles alternativos – Plan de

acción sobre la infraestructura para los combustibles alternativos, de conformidad con el artículo

10, apartado 6, de la Directiva 2014/94/UE, incluida una evaluación de los marcos de acción

nacionales, de conformidad con el artículo 10, apartado 2, de la Directiva 2014/94/UE.

Papel del sector del automóvil en la movilidad sostenible

20También puede leer