PRESENTACIONES SECTORIALES - SECTOR MADERA Y CORCHO ABRIL 2015

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

PRESENTACIONES SECTORIALES

SECTOR MADERA Y CORCHO

ABRIL 2015

SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

INDICE

1. Aspectos generales: delimitación

2. Indicadores cuantitativos

3. Intersectorialidad

4. Comparativa internacional

5. Indicadores a nivel de empresa

2

SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

INDICE

1. Aspectos generales: delimitación

2. Indicadores cuantitativos

3. Intersectorialidad

4. Comparativa internacional

5. Indicadores a nivel de empresa

3

1. ASPECTOS GENERALES: DELIMITACIÓN (I)

El sector de la Madera y corcho(*) (División 16 de la CNAE-2009 y Rama 19.1 de la clasificación

RAMI) comprende los siguientes subsectores:

Aserrado y cepillado de madera (Grupo 16.1, CNAE-2009)

Fabricación de productos de madera, corcho, cestería y espartería (Grupo 16.2, CNAE-

2009)

(*) A efectos de este estudio, el sector de madera y corcho engloba las siguientes agrupaciones de otras clasificaciones

estadísticas:

TSIO-2005. Rama 20 (Industria de la madera y corcho)

ISIC. Códigos de productos: 201 (Aserrado y cepillado de la madera) y 202 (Fabricación de productos de madera, corcho,

cestería y espartería)

4

1. ASPECTOS GENERALES: DELIMITACIÓN (II)

Sector Madera y corcho

Variables básicas Unidad Valor en 2013 % Total Industria

(1)

Número de empresas Unidades 10.094 5,28

Cifra de negocios Miles € 5.117.671 0,91

Producción Miles € 5.020.131 0,97

Valor Añadido (VA) Miles € 1.467.306 1,18

Ocupados Unidades 48.028 2,46

(2)

Tamaño medio Unidades 4,8 0,47 (*)

Remuneración por asalariado Miles € 27,0 0,71 (*)

Productividad (VA/ocupados) Miles € 30,6 0,48 (*)

Coste Laboral Unitario (3) Porcentaje % 88,3 1,48 (*)

(4)

Intensidad Inversora Porcentaje % 7,1 0,67 (*)

Exportaciones X Millones € 1.204,3 0,57

Importaciones M Millones € 984,0 0,41

Saldo comercial (SC = Exp - Imp) Millones € 220,3 --

(5)

Índice Ventaja Comparativa ---- 0,10 --

(1) Incluye empresas sin asalariados y las ubicadas en Ceuta y Melilla

(2) Cociente entre número de ocupados y el número de empresas (3) Cociente entre la remuneración por asalariado y la productividad

(4) Inversión en maquinaria y equipo respecto al valor añadido (5) = SC / (Exp + Imp)

(*) Las cifras en rojo son el índice respecto a la media de la media de la variable en el conjunto de la industria manufacturera (tanto por uno)

Fuente: Fichas sectoriales MINETUR (a partir de distintas fuentes)

5

SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

INDICE

1. Aspectos generales: delimitación

2. Indicadores cuantitativos

3. Intersectorialidad

4. Comparativa internacional

5. Indicadores a nivel de empresa

6

2. INDICADORES CUANTITATIVOS

2.1. ESTRUCTURALES (I)

Ocupados, Producción y VAB

(porcentaje respecto al total de la industria)

Ocupados Producción

Alimentación, bebidas y tabaco 18,4 Alimentación, bebidas y tabaco 18,9

Productos metálicos 11,5 Sum. energía eléctrica, gas, vapor y a.… 14,3

Vehículos 6,8 Vehículos 9,5

Química 6,1 Química 9,3

Papel, artes gráf. y repr. sop. grabados 5,4 Refino de petroléo 8,7

Maquinaria y equipo mecánico 5,0 Productos metálicos 5,3

Productos de minerales no metálicos 4,6 Metálicas básicas 5,3

Caucho y plásticos 4,5 Papel, artes gráf. y repr. sop. grabados 3,4

Textil y confección 4,4 Caucho y plásticos 3,4

Muebles 3,1 Maquinaria y equipo mecánico 3,3

Metálicas básicas 3,0 Productos de minerales no metálicos 2,8

Maquinaria eléctrica 2,8 Maquinaria eléctrica 2,4

Madera y corcho 2,5 Textil y confección 1,9

Sum. energía eléctrica, gas, vapor y a.… 2,0 Construcción aeronáutica y espacial 1,3

Electrónica y TIC 1,5 Madera y corcho 1,0

Construcción aeronáutica y espacial 1,0 Muebles 0,9

Material ferroviario 0,5 Electrónica y TIC 0,8

Refino de petroléo 0,5 Material ferroviario 0,5

Construcción naval 0,4 Construcción Naval 0,3

0 5 10 15 20 25 0 5 10 15 20 25

VAB

Sum. energía eléctrica, gas, vapor y a.… 16,5

Alimentación, bebidas y tabaco 15,5

Química 8,7

Productos metálicos 7,5

Vehículos 6,7

Maquinaria y equipo mecánico 4,6

Papel, artes gráf. y repr. sop. grabados 4,3

Caucho y plásticos 4,2

Productos de minerales no metálicos 3,5

Metálicas básicas 3,0

Maquinaria eléctrica 2,5

Textil y confección 2,2

Construcción aeronáutica y espacial 1,6

Refino de petróleo 1,3

Muebles 1,3

Electrónica y TIC 1,2

Madera y corcho 1,2

Material ferroviario 0,7

Construcción naval 0,3

0 5 10 15 20 25

Fuente: SG Estudios, Análisis y Planes de Actuación, a partir de datos de Encuesta Industrial de Empresas 2013 (INE) 7

2. INDICADORES CUANTITATIVOS

2.1. ESTRUCTURALES (II)

Remuneración por asalariado, productividad por ocupado y coste laboral unitario

Fuente: SG Estudios, Análisis y Planes de Actuación, a partir de datos de Encuesta Industrial de Empresas 2013 (INE) 8

2. INDICADORES CUANTITATIVOS

2.1. ESTRUCTURALES (III)

Exportaciones e Importaciones

(porcentaje respecto al total de la industria en 2014)

Exportaciones Importaciones

Vehículos 19,4 Química 14,4

Química 14,9 Vehículos 12,9

Alimentación, bebidas y tabaco 11,5 Alimentación, bebidas y tabaco 7,7

Metálicas básicas 6,7 Textil y confección 6,3

Maquinaria y equipo mecánico 6,3 Electrónica y TIC 6,2

Textil y confección 5,8 Maquinaria y equipo mecánico 5,8

Refino de petróleo 5,5 Refino de petróleo 4,2

Maquinaria eléctrica 5,0 Metálicas básicas 4,1

Productos metálicos 3,5 Maquinaria eléctrica 3,7

Caucho y plásticos 3,3 Caucho y plásticos 2,8

Productos de minerales no metálicos 2,7 Productos metálicos 2,0

Electrónica y TIC 2,2 Papel y artes gráficas 1,6

Construcción aeronáutica y espacial 2,1 Construcción aeronáutica y espacial 1,1

Papel y artes gráficas 1,9 Productos de minerales no metálicos 0,9

Muebles 0,7 Muebles 0,8

Material ferroviario 0,7 Madera y corcho 0,4

Madera y corcho 0,6 Sum. energía eléc., gas, vapor a.a 0,1

Construcción y reparación naval 0,4 Construcción y reparación naval 0,1

Sum. energía eléc., gas, vapor a.a 0,3 Material ferroviario 0,1

0 5 10 15 20 25 0 5 10 15 20

Fuente: SG Estudios, Análisis y Planes de Actuación, a partir de datos de Aduanas (Ministerio de Hacienda y Administraciones Públicas)

9

2. INDICADORES CUANTITATIVOS

2.1. ESTRUCTURALES (IV)

Empresas exportadoras en el sector

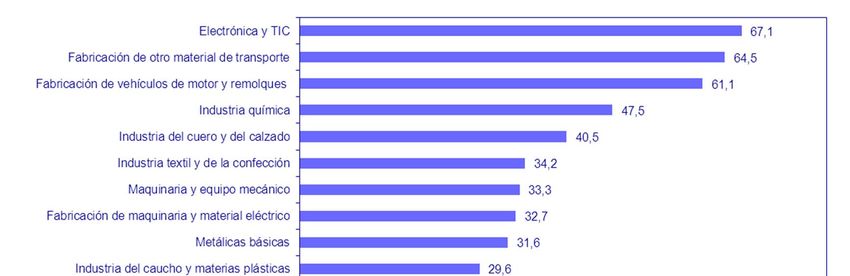

(porcentaje respecto al total de empresas del sector)

Química 79,0

Material ferroviario 76,4

Caucho y plásticos 70,4

Electrónica y TIC 70,3

Metálicas básicas 69,9

Maquinaria y equipo mecánico 69,7

Construcción aeronáutica y espacial 67,1

Maquinaria eléctrica 66,2

Construcción y reparación naval 58,1

Vehículos 56,9

Textil y confección 49,4

Muebles 48,1

Refino de petróleo 45,5

Papel y artes gráficas 43,5

Madera y corcho 43,0

Productos metálicos 37,0

Alimentación, bebidas y tabaco 35,7

Productos de minerales no metálicos 32,6

Sum. energía eléc., gas, vapor a.a 1,8

0 10 20 30 40 50 60 70 80 90

Fuente: SG Estudios, Análisis y Planes de Actuación, a partir de datos de Encuesta Industrial de Empresas 2013 (INE)

102. INDICADORES CUANTITATIVOS

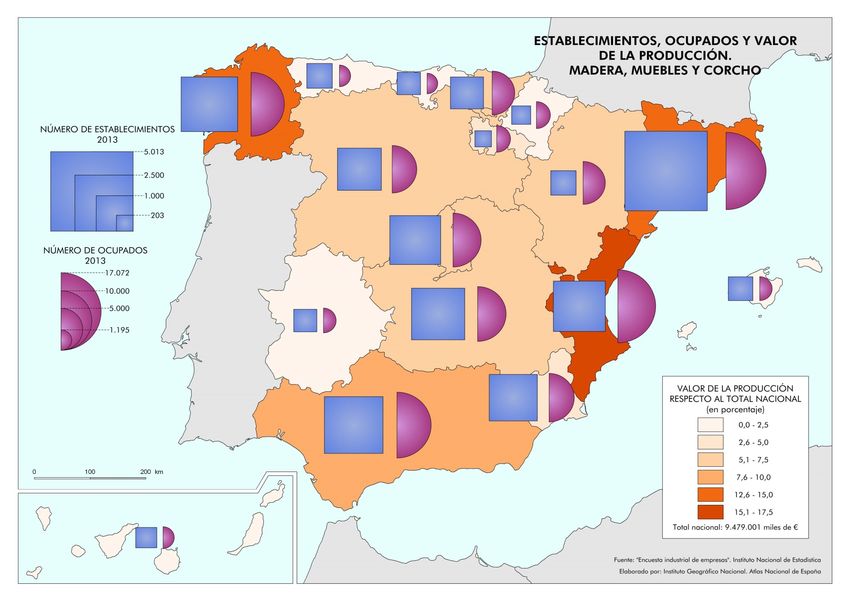

2.2. DISTRIBUCIÓN GEOGRÁFICA

Fuente: Territorio y Actividad Económica. MINETUR. 2013

11

Ámbito Sectorial: Divisiones 16 y 31 de la CNAE-20092. INDICADORES CUANTITATIVOS

2.3. COYUNTURALES (I)

Evolución reciente del Índice de Producción Industrial (IPI)

(tasa de variación anual suavizada)

10 10

Tasa de variación en % suavizada

Tasa de variación en % suavizada

0 0

-10 -10

-20 -20

IPI España Sector Madera y IPI UE Sector Madera y Corcho

Corcho

-30 -30

IPI Total España IPI España Sector Madera y

Corcho

-40 -40

2009 2010 2011 2012 2013 2014 2009 2010 2011 2012 2013 2014

Fuente: INE (IPI, Índice de Producción Industrial); EUROSTAT; MINETUR

Ámbito sectorial: RAMI 19.1, CNAE-2009 división 16 (Madera y corcho)

El IPI del sector de la madera y el corcho muestra una evolución similar al conjunto de la industria. A

partir del último trimestre de 2013, el sector registra las primeras tasas de variación positivas desde

2007

Asimismo, desde finales de 2013 el comportamiento de la producción nacional del sector es más

favorable que la registrada en el ámbito de la Unión Europea

122. INDICADORES CUANTITATIVOS

2.3. COYUNTURALES (II)

Evolución reciente del Índice de Precios Industriales (IPRI)

(tasa de variación anual suavizada)

9

6

Tasa de variación en % suavizada

3

0

IPRI Sector Madera y Corcho

-3

IPRI Total

IPRI Manufacturas

-6

2009 2010 2011 2012 2013 2014

Fuente: INE (IPRI, Índice de Precios industriales)

Ámbito sectorial: RAMI 19.1, CNAE-2009 división 16 (Madera y corcho)

En los últimos años, el Índice de Precios Industriales (IPRI) del sector madera y corcho tiene una

mayor estabilidad que los correspondientes al total de las manufacturas y de la industria

132. INDICADORES CUANTITATIVOS

2.3. COYUNTURALES (III)

Exportaciones e importaciones del sector Madera

y corcho

3.000 30

Saldo

Exportaciones

Tasa de variación en % suavizada

Importaciones

15

Niveles en mill. de €

1.500

0

0

-15

Total exportaciones

Exportaciones sector

-1.500 -30

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2008 2009 2010 2011 2012 2013 2014

Fuente: SG Estudios, Análisis y Planes de Actuación, a partir de datos de Aduanas (Ministerio de Hacienda y Administraciones Públicas)

Ámbito sectorial: RAMI 19.1, CNAE-2009 división 16 (Madera y corcho)

Desde 2012, el sector muestra un superávit comercial gracias al crecimiento sostenido de las

exportaciones

14SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

INDICE

1. Aspectos generales: delimitación

2. Indicadores cuantitativos

3. Intersectorialidad

4. Comparativa internacional

5. Indicadores a nivel de empresa

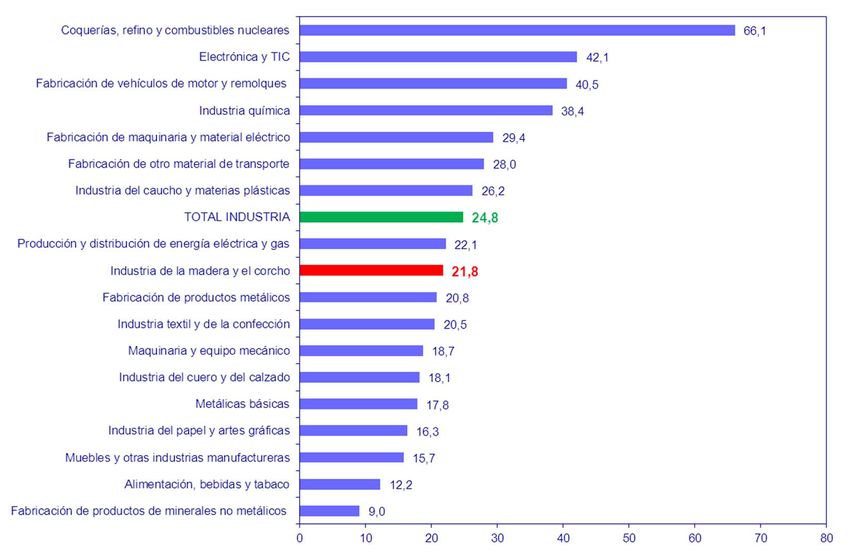

153. INTERSECTORIALIDAD

3.1. DESTINO DE LA OFERTA

Empleos a los que se dirige la oferta(*) del Sector de la Madera y el corcho

% total

Destino de la oferta

empleos

Total demanda intermedia 88,5

Industria de la madera y el corcho 26,4

Construcción 23,2

Muebles y otras industrias manufactureras 15,7

Resto 23,2

Total demanda final 11,5

Total gasto en consumo final 2,3

Consumo final de los hogares 2,3

Formación bruta de capital 0,8

Exportaciones 8,5

(*) Producción a precios básicos más importaciones

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

163. INTERSECTORIALIDAD

3.2. PROPENSIÓN EXPORTADORA

Propensión exportadora

(porcentaje de la producción destinada a la exportación)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

173. INTERSECTORIALIDAD

3.3. EMPUJE DE LA DEMANDA (I)

Sensibilidad de dispersión

(aumento porcentual de la producción en los sectores industriales ante un incremento del 1%

en la demanda final global)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

183. INTERSECTORIALIDAD

3.3. EMPUJE DE LA DEMANDA (II)

Efecto arrastre

(aumento porcentual en la producción sectorial(*) ante un incremento del 1% en la demanda final

del Sector de Madera y corcho)

(*) 15 sectores más significativos

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

193. INTERSECTORIALIDAD

3.4. PROCEDENCIA DE LA OFERTA

Procedencia de la oferta a precios básicos del Sector de la Madera y el corcho

% total

Procedencia de la oferta

oferta

Consumos intermedios a precios básicos 57,9

Remuneración de los asalariados 15,0

Excedente bruto de explotación 7,5

Importaciones 19,2

Impuestos netos(*) 0,4

(*) Impuestos netos = impuestos – subvenciones

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

203. INTERSECTORIALIDAD

3.5. SALARIOS

Sensibilidad ante los salarios

(incremento porcentual de los precios en los sectores industriales ante un aumento del 1% en

los salarios)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

213. INTERSECTORIALIDAD

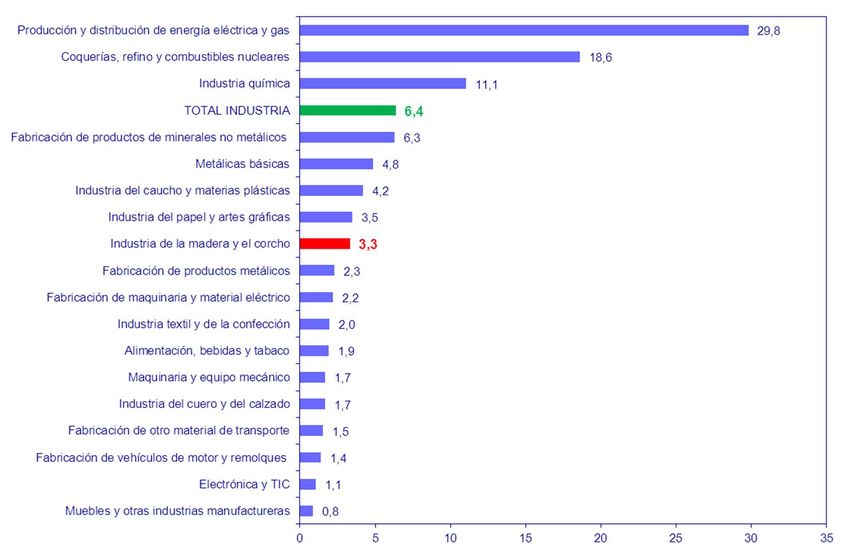

3.6. CONSUMOS INTERMEDIOS

Procedencia de los consumos intermedios del Sector de la Madera y el corcho

% total de consumos

intermedios

TOTAL Nacional Importado

Ramas primarias 9,4 6,8 2,6

Ramas industriales y construcción 64,5 38,4 26,1

Industria de la madera y el corcho 45,7 25,3 20,4

Resto ramas industriales y construcción 18,8 13,1 5,7

Ramas de servicios 26,1 24,4 1,7

Comercio al por mayor 9,8 9,7 0,1

Transporte terrestre y por tubería 6,4 5,0 1,4

Otras actividades empresariales 3,8 3,6 0,2

Resto ramas de servicios 6,1 6,0 0,1

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

223. INTERSECTORIALIDAD

3.7. IMPORTACIONES (I)

Propensión importadora de consumos intermedios

(porcentaje que suponen los consumos intermedios de origen importado sobre la producción

de los sectores industriales)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

233. INTERSECTORIALIDAD

3.7. IMPORTACIONES (II)

Multiplicador de las importaciones intermedias (*)

(*) Cuantía, en términos monetarios, en que deben aumentar los consumos intermedios importados de todas las ramas que el sector considerado induce cuando su demanda

final se incrementa en una unidad monetaria

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

243. INTERSECTORIALIDAD

3.7. IMPORTACIONES (III)

Sensibilidad de las importaciones intermedias (*)

(*)

Incremento monetario experimentado por los consumos intermedios importados de cada rama industrial cuando la demanda final atendida por la producción doméstica de

todas y cada una de las ramas aumenta en una unidad monetaria

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

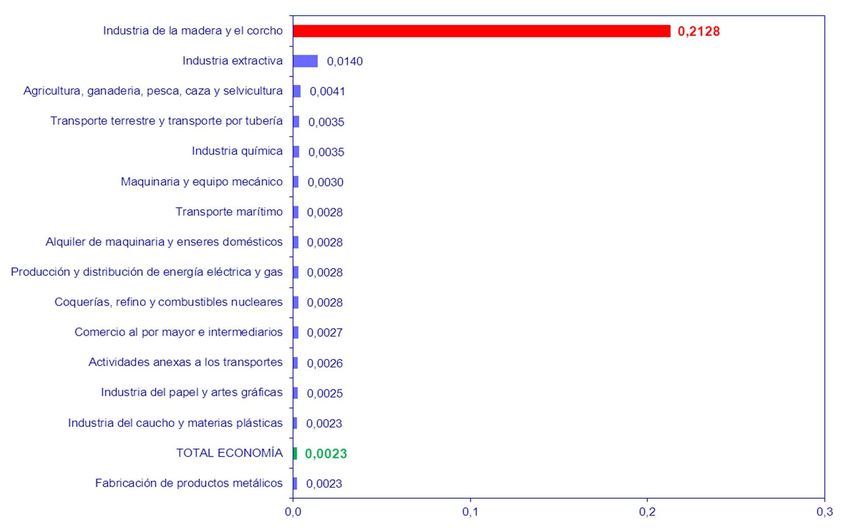

253. INTERSECTORIALIDAD

3.8. INFLUENCIA DE LA ENERGÍA (I)

Intensidad energética

(porcentaje que suponen los consumos energéticos sobre la producción de los sectores

industriales)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

263. INTERSECTORIALIDAD

3.8. INFLUENCIA DE LA ENERGÍA (II)

Sensibilidad ante precios energéticos: Extracción de crudos de petróleo y gas

(Incremento porcentual en los precios de los productos de los sectores industriales ante un aumento

del 1% de los de extracción de crudos de petróleo y gas)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

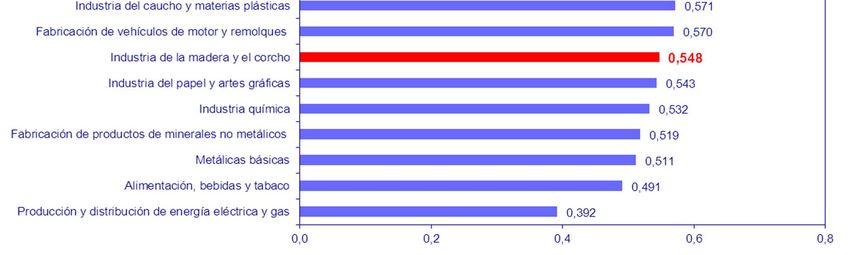

273. INTERSECTORIALIDAD

3.8. INFLUENCIA DE LA ENERGÍA (III)

Sensibilidad ante precios energéticos: Producción y distribución de energía eléctrica y gas

(Incremento porcentual en los precios de los productos de los sectores industriales ante un aumento

del 1% de los de la producción y distribución de energía eléctrica y gas)

Fuente: Contabilidad Nacional de España. Marco Input-Output 2005 (INE)

28SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

INDICE

1. Aspectos generales: delimitación

2. Indicadores cuantitativos

3. Intersectorialidad

4. Comparativa internacional

5. Indicadores a nivel de empresa

294. COMPARATIVA INTERNACIONAL

4.1. MUNDIAL (I)

Evolución del comercio mundial Cuota del sector Madera y corcho en

(variación anual en %) las exportaciones mundiales

30

1,2%

15

0,9%

0

0,6%

Total

-15

0,3%

Madera y corcho

-30

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 0,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: CHELEM

Código ISIC REV 3.1: 201 (Aserrado y cepillado de la madera) y 202 (Fabricación de productos de madera, corcho, cestería y espartería)

En los últimos diez años, las exportaciones de madera y corcho han mostrado un comportamiento algo

menos propicio que las relativas al total de mercancías, si bien en 2013 se invierte esta tendencia

Como consecuencia, su peso en el comercio mundial retrocede desde el 0,9% en 2003 al 0,6% en

2013

304. COMPARATIVA INTERNACIONAL

4.1. MUNDIAL (II)

Exportaciones de Madera y corcho Cuota de España en las exportaciones

(variación anual en %) mundiales de Madera y corcho

30

2,0%

15 1,5%

0 1,0%

-15 España 0,5%

Mundo

-30 0,0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Fuente: CHELEM

Código ISIC REV 3.1: 201 (Aserrado y cepillado de la madera) y 202 (Fabricación de productos de madera, corcho, cestería y espartería)

En la última década, las exportaciones españolas de madera y corcho han registrado una evolución

similar a las mundiales

De esta manera, España ha mantenido bastante estable su cuota en las exportaciones mundiales del

sector (1,4% en 2013)

314. COMPARATIVA INTERNACIONAL

4.1. MUNDIAL (III)

Destino de las Exportaciones Origen de las Importaciones

(% sobre el total (2013)) (% sobre el total (2013))

80% 80%

60% 60%

40% 40%

Mundo

España

20% 20%

0% 0%

UE-28 Resto de América Asia/Oceania África Resto del UE-28 Resto de América Asia/Oceania África Resto del

Europa mundo Europa mundo

Fuente: CHELEM

Código ISIC REV 3.1: 201 (Aserrado y cepillado de la madera) y 202 (Fabricación de productos de madera, corcho, cestería y espartería)

La Unión Europea es el principal socio comercial español para el sector de la madera y corcho, con

porcentajes del 68,6% en las exportaciones y del 78,1% en las importaciones

En el caso del comercio mundial, la UE es el destino del 36,4% de las exportaciones mundiales,

seguido de Asia/Oceanía con el 30,3%

324. COMPARATIVA INTERNACIONAL

4.1. MUNDIAL (IV)

Comparación de la fortaleza competitiva del sector en España (*)

y la contribución al crecimiento del comercio mundial

(*) Evaluada en términos del Índice Sintético de Posición Sectorial (ISPS). Ver anexo metodológico Intensidad Tecnológica Alta

Tamaño de punto: cuota de las exportaciones de España en el comercio internacional del sector Intensidad Tecnológica Media-Alta

Fuente: Elaboración propia Intensidad Tecnológica Media-Baja

Ámbito Sectorial: CNAE-2009 División 16 Madera y corcho Intensidad Tecnológica Baja

334. COMPARATIVA INTERNACIONAL

4.2. UNIÓN EUROPEA (I)

Madera y corcho: peso de España en la Unión Europea

(porcentaje que representa España sobre el total comunitario en 2012)

8

6,5%

6

5,4%

4,8%

4

3,3% 3,3%

2

0

Número de empresas Producción Ocupados Exportaciones Importaciones

Fuente: Eurostat, Chelem

Ámbito Sectorial: CNAE-2009 División 16; Código ISIC: 201 y 202 344. COMPARATIVA INTERNACIONAL

4.2. UNIÓN EUROPEA (II)

Madera y corcho: peso del sector sobre el total de la industria

(porcentaje que representa el sector en España y en la UE en 2012)

10

8,9%

8

6,8%

% SOBRE TOTAL INDUSTRIA

6

4

3,3%

3,0%

2

1,5%

1,1%

0,8% 0,7%

0,6% 0,4%

0

Número de empresas Producción Ocupados Exportaciones Importaciones

España UE-28

Fuente: Eurostat, Chelem

Ámbito Sectorial: CNAE-2009 División 16; Código ISIC: 201 y 202 35SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

INDICE

1. Aspectos generales: delimitación

2. Indicadores cuantitativos

3. Intersectorialidad

4. Comparativa internacional

5. Indicadores a nivel de empresa

365. INDICADORES A NIVEL DE EMPRESA

5.1. INDICADORES TECNOLÓGICOS (I)

Empresas con actividades innovadoras en 2013

(porcentaje de empresas con actividad innovadora sobre el total de empresas del sector)

Refino de petróleo 87,5

Electrónica y TIC 57,0

Construcción aeronáutica y espacial 54,2

Química (con productos farmacéuticos) 50,1

Otro equipo de transporte 41,0

Vehículos de motor 38,4

Maquinaria y material eléctrico 35,8

Maquinaria y equipo mecánico 33,4

Construcción naval 29,7

Metálicas básicas 28,1

Caucho y plásticos 25,7

Energía eléctrica, gas y agua 24,6

TOTAL INDUSTRIA 20,3

Textil y confección 19,1

Alimentación, bebidas y tabaco 19,0

Papel, artes gráficas y reprod. sop. grab. 18,6

Productos metálicos 17,6

Productos minerales no metálicos 13,2

Muebles 10,9

Madera y corcho 9,2

0 20 40 60 80 100

Fuente: INE. Encuesta sobre innovación en las empresas

Ámbito sectorial: CNAE-2009 División 16

375. INDICADORES A NIVEL DE EMPRESA

5.1. INDICADORES TECNOLÓGICOS (II)

Intensidad de innovación por sector en 2013 (*)

Construcción aeronáutica y espacial 9,7

Electrónica y TIC 6,7

Otro equipo de transporte 5,7

Vehículos de motor 3,4

Construcción naval 3,3

Química (con productos farmacéuticos) 2,6

Maquinaria y material eléctrico 2,0

Maquinaria y equipo mecánico 1,7

TOTAL INDUSTRIA 1,3

Textil y confección 1,2

Productos metálicos 1,1

Madera y corcho 1,1

Caucho y plásticos 1,1

Productos minerales no metálicos 1,0

Muebles 0,8

Alimentación, bebidas y tabaco 0,6

Metálicas básicas 0,5

Papel, artes gráficas y reprod. sop. grab. 0,5

Energía eléctrica, gas y agua 0,4

Refino de petróleo 0,2

0 2 4 6 8 10 12 14

(*) Porcentaje que representan los gastos en actividades de innovación sobre la cifra de negocios de las empresas del sector que tienen actividades innovadoras

Fuente: INE. Encuesta sobre innovación en las empresas

Ámbito sectorial: CNAE-2009 División 16

385. INDICADORES A NIVEL DE EMPRESA

5.1. INDICADORES TECNOLÓGICOS (III)

Gastos dedicados a I+D en 2013 (*)

Construcción aeronáutica y espacial 9,0

Electrónica y TIC 5,6

Otro equipo de transporte 5,1

Construcción naval 3,0

Química (con productos farmacéuticos) 2,1

Maquinaria y material eléctrico 1,8

Maquinaria y equipo mecánico 1,5

Vehículos de motor 1,3

Textil y confección 1,0

TOTAL INDUSTRIA 0,9

Caucho y plásticos 0,8

Productos metálicos 0,8

Productos minerales no metálicos 0,5

Muebles 0,4

Energía eléctrica, gas y agua 0,3

Metálicas básicas 0,3

Alimentación, bebidas y tabaco 0,2

Madera y corcho 0,2

Papel, artes gráficas y reprod. sop. grab. 0,2

Refino de petróleo 0,1

0 2 4 6 8 10 12

(*) Porcentaje que representan los gastos en I+D sobre la cifra de negocios de las empresas del sector que tienen actividades innovadoras

Fuente: INE. Encuesta sobre innovación en las empresas

Ámbito sectorial: CNAE-2009 División 16

395. INDICADORES A NIVEL DE EMPRESA

5.1. INDICADORES TECNOLÓGICOS (IV)

Gastos dedicados a I+D en el sector de la Madera y Corcho (*)

0,4

0,32

0,3

0,27

0,26

0,23

0,22

0,22

0,2

0,16 0,15

0,1

0,0

2006 2007 2008 2009 2010 2011 2012 2013

(*) Porcentaje que representan los gastos en I+D sobre la cifra de negocios de las empresas del sector que tienen actividades innovadoras

Fuente: INE. Encuesta sobre innovación en las empresas

Ámbito sectorial: CNAE-2009 División 16

405. INDICADORES A NIVEL DE EMPRESA

5.2. INDICADORES ECONÓMICO-FINANCIEROS (I)

Activo y pasivo de las empresas del sector para los años 2000 y 2013

100%

42% 44%

75% 46% Patrimonio Neto

58%

Pasivo no corriente

Provisiones

Pasivo corriente

50% 15%

18% Activo no corriente

0%

Activo corriente

8%

25% 54%

42% 43%

29%

0%

Activo Pasivo Activo Pasivo

2000 2013

Fuente: Central de Balances del Banco de España

Ámbito sectorial. CNAE-2009 División 16

Este sector pasa de tener una estructura no equilibrada en 2000 a otra equilibrada en 2013, gracias al

incremento del activo corriente y a la disminución de la financiación a corto plazo

415. INDICADORES A NIVEL DE EMPRESA

5.2. INDICADORES ECONÓMICO-FINANCIEROS (II)

Cuenta de resultados de las empresas del sector

2000 2005 2012 2013

Margen bruto de explotación (%) 10,2 7,7 3,6 4,9

Rentabilidad ordinaria del activo neto (ROA) (1) 7,2 5,1 0,1 2,2

Rentabilidad ordinaria de los recursos propios (ROE) (1) 8,4 5,8 -3,1 0,8

Fuente: Elaboración propia, a partir de la Central de Balances del Banco de España

Ámbito sectorial. CNAE-2009 División 16

(1) Valores contables. Saldos finales

En 2013, se observa una leve mejora tanto en el margen bruto de explotación como en las

rentabilidades

42SUBSECRETARÍA DE INDUSTRIA, ENERGÍA Y TURISMO

SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis y Planes de

Actuación

PRESENTACIONES SECTORIALES

SECTOR MADERA Y CORCHO

ABRIL 2015También puede leer