El mercado de Proyectos de Oil & Gas en Emiratos Árabes Unidos - Diciembre 2017 Este estudio ha sido realizado por David Plaza González, bajo la ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

El mercado de

Proyectos de Oil & Gas

en Emiratos Árabes

Unidos

Diciembre 2017

Este estudio ha sido realizado por

David Plaza González, bajo la supervisión de la

Oficina Económica y Comercial

de la Embajada de España en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

ÍNDICE

1. RESUMEN EJECUTIVO 5

2. ANTECEDENTES 9

3. RECURSOS NATURALES 10

4. INDUSTRIA 14

5. POLÍTICA INDUSTRIAL 15

5.1. MARCO POLÍTICO 15

5.2. MARCO LEGAL 16

6. ESTRUCTURA INSTITUCIONAL 19

6.1. Abu Dhabi 19

6.1.1. ADNOC 19

6.1.2. Reestructuración de ADNOC 20

6.1.3. Subsidiarias de ADNOC 21

6.2. Dubái 27

6.3. Sharjah 27

6.4. Ras Al-Khaimah 28

6.5. Ajman, Fujairah y Umm Al-Quwain 28

7. PROYECTOS 29

8. PETRÓLEO Y SUS DERIVADOS 31

8.1. SECTOR UPSTREAM 33

8.2. SECTOR MIDSTREAM 36

8.2.1. Transporte 36

8.2.2. Exportaciones 36

8.2.3. Terminales de exportación 37

8.2.4. Importaciones 38

8.3. SECTOR DOWNSTREAM 38

8.3.1. Sector del refino del crudo 38

8.3.2. Sector petroquímico 41

8.3.3. Proyectos en el sector downstream 41

Oficina Económica y Comercial

2

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

9. GAS 45

9.1. SECTOR UPSTREAM 48

9.2. SECTOR MIDSTREAM 51

9.2.1. Procesamiento 51

9.2.2. Transporte 52

9.2.3. Exportaciones 52

9.2.4. Importaciones 52

9.2.4.1. Importaciones vía Gaseoducto de Dolphin 52

9.2.4.2. Importaciones vía buques de LNG 54

9.3. SECTOR DOWNSTREAM 57

10. OFERTA-ANÁLISIS DE COMPETIDORES 58

10.1. PMC (Project Management Consultancy) 58

10.2. EPC (Engineering, Procurement and Construction) 59

10.3. EMPRESAS ESPAÑOLAS presentes en el mercado 60

11. PERCEPCIÓN DE LAS EMPRESAS ESPAÑOLAS 62

12. CANALES DE DISTRIBUCIÓN 63

12.1. MARCO REGULATORIO 63

12.2. ESQUEMA DE UN PROYECTO EN EL SECTOR DEL OIL & GAS 64

13. ACCESO AL MERCADO-BARRERAS 66

14. PERSPECTIVAS DEL SECTOR 67

15. INFORMACIÓN PRÁCTICA 69

15.1. FERIAS Y CONFERENCIAS 69

15.2. PUBLICACIONES DEL SECTOR 70

15.3. ASOCIACIONES 70

15.4. CULTURA EMPRESARIAL 70

16. FUENTES 72

16.1. ESTUDIOS E INFORMES 72

16.2. PÁGINAS WEB 72

16.3. ENTREVISTAS 73

Oficina Económica y Comercial

3

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

17. ANEXOS 74

17.1. Inversiones Internacionales de EAU en el sector del Oil & Gas 74

17.1.1. Abu Dhabi 74

17.1.2. Dubái 78

17.2. Uso de nuevas fuentes de energía 80

17.3. Procedimiento de registro en ADNOC 81

Oficina Económica y Comercial

4

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

1. RESUMEN EJECUTIVO

El presente estudio pretende ofrecer una visión general de un sector clave en la economía de Emi-

ratos Árabes Unidos (EAU). Va dirigido principalmente a las empresas de ingeniería y a contra-

contra-

tis

tistas/constructoras capaces de trabajar en un sector tan exigente. Además, se abarcan temas

concretos de interés práctico para empresas suministradoras de productos o servicios a estas

empresas o al cliente final.

El Oil & Gas es un sector clave en EAU que a su vez es un agente

agente clave en el mercado mun-

mu n-

dial

• EAU es un país con elevadas reservas tanto en petróleo como en gas natural,

natural, posee

las sextas reservas mundiales probadas de petróleo y las séptimas de gas.

• Es un sector estratégico sujeto a un estricto control público.

público Cada Emirato se encarga de

gestionar sus recursos petrolíferos y los entes responsables de su gestión son por lo gene-

ral públicos o semi-públicos.

• El petróleo ha sido clave en el desarrollo económico del país,

país, sobre todo en un primer

momento. El gas está ganando cada vez más importancia.

• Pese a que las exportaciones de petróleo crudo se mantienen constantes, las de produc-

produc-

tos derivados están aumentando debido al desarrollo local del sector downstream.

• El emirato más

más importante en este sector es con diferencia, Abu

Abu Dhabi,

Dhabi poseedor de la

mayor parte de las reservas del país (96% del total).

• El Supreme Petroleum Council adopta las políticas del emirato, y el actor clave es la com-

pañía pública ADNOC (Abu Dhabi National Oil Company), que lleva a cabo las operaciones

del día a día y que está formada por varias subsidiarias que abarcan los sectores ups-

tream, midstream y downstream.

Oficina Económica y Comercial

5

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Situación actual y principales proyectos

• EAU se enfrenta a retos importantes:

importantes

- Necesidad de producir (en el largo plazo) e importar (en el medio y corto plazo) una

mayor cantidad de gas que le permita hacer frente a su creciente demanda interna y

tener mayor independencia energética aprovechando los bajos precios actuales del

gas.

- Aumentar los ingresos que obtienen de la venta del petróleo y de sus derivados, cuyo

precio ha caído generando un déficit fiscal poco habitual en la historia económica re-

ciente.

• EAU planea acometer varios proyectos en todos los sectores de la industria petrolera;

cabe destacar los siguientes:

Sector Upstream:

- Desarrollar

Desarrollar los yacimientos de gas amargo para aumentar la producción local.

- Aumentar la producción de crudo para incrementar las exportaciones y proveer de

materia prima al sector downstream. El objetivo de ADNOC es que en 2018 posea ca-

pacidad para producir 3,5 millones de barriles al día desde los 3,1 millones actuales.

Sector Midstream:

- Invertir en nuevas terminales para la importación de gas. De hecho Sharjah tiene pla-

nes para instalar una FSRU (unidad flotante de almacenamiento y regasificación), que

sería la tercera del país tras las de Dubái y Abu Dhabi.

Sector Downstream:

- Expandir el sector petroquímico para optimizar los ingresos que provienen de los de-

rivados de los hidrocarburos. Concretamente ADNOC planea alcanzar una capacidad

de producción anual de:

o 11,4 millones de toneladas de petroquímicos en 2025.

o 10,2 millones de toneladas de combustibles en 2022.

- Una mejora del procesamiento de los hidrocarburos y del sector petroquímico permiti-

ría al país exportar productos con alto valor añadido apropiándose de una mayor parte

de la cadena de valor.

- ADNOC tiene planes para expandir su refinería de Ruwais así como las plantas de

BOROUGE situadas en el mismo complejo para alcanzar los objetivos de producción

establecidos para 2025.

Oficina Económica y Comercial

6

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Proceso de adjudicación de proyectos

proyectos

• La adjudicación de proyectos de Oil & Gas en EAU se realiza mediante concursos por in- in-

vitación a empresas previamente registradas en los directorios comerciales de la enti-

dad licitante, para lo que es necesario estar presente en el país a través de una filial o una

sucursal.

• Las empresas que destacan en el sector son de origen anglosajón, europeo, coreano

y japonés,

japonés al ser las de mayor tradición en el sector, además de alguna local. En los últi-

mos años, no obstante, ha aumentado la competencia de empresas de origen asiático.

• Dentro de las empresas españolas destacan claramente Técnicas Reunidas e INTECSA

Industrial que tienen amplia experiencia en la región y han ejecutado o están ejecutando

satisfactoriamente en EAU proyectos por valor de unos 5.000 MUSD.

Perspectivas futuras del sector

• Las perspectivas macroeconómicas de EAU son buenas. buenas Las estimaciones proyectan

un crecimiento de su PIB de en torno al 3% durante los próximos 5 años.

• La inversión en proyectos de Oil & Gas está correlacionada con el precio de la materia

prima.. Unido a una cierta recuperación del precio del barril se está reactivando el sector.

sector

Se han marcado objetivos para cuya realización será necesario realizar importantes inver-

inver-

siones en el sector petroquímico y del gas amargo.

amargo

• Junto con los nuevos planes de desarrollo, también hay que prestar atención a los planes

de reingeniería, mejora y mantenimiento de yacimientos.

yacimientos EAU cuenta con yacimientos

que comienzan a alcanzar su etapa de madurez y este sector irá cobrando especial impor-

tancia con el tiempo.

• ADNOC se está preparando para acometer todos los planes de inversión previstos,previstos

está llevando a cabo cambios en su holding empresarial (recortes de personal, fusión y

cambio de nombre de algunas subsidiarias, simplificación del registro en su Directorio

Comercial, entre otras medidas) y ha realizado importantes concesiones a empresas ex-

tranjeras en sus joint-ventures más relevantes. Paralelamente está en un proceso de aper-

tura a los mercados financieros internacionales, habiendo emitido bonos y realizado una

OPV del 20% de su subsidiaria de distribución.

• El actual conflicto diplomático de varios países de la región con Qatar puede acelerar

estos

estos planes debido a que EAU importa un tercio del gas que consume de dicho país. No

obstante, las autoridades catarís han asegurado que no se cortará el suministro de gas.

Oficina Económica y Comercial

7

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Conclusiones

• El Gobierno de EAU ha hecho suya la afirmación de que del mismo modo que la edad de

piedra no se acabó por falta de piedras la edad del petróleo finalizará mucho antes de que

este recurso se agote. No obstante, a pesar de una clara voluntad de diversificar la eco-

nomía y reducir la dependencia energética de las energías fósiles, es indiscutible que el Oil

& Gas es y seguirá siendo durante mucho tiempo un sector clave clave para la economía de

EAU.

EAU Tradicionalmente el petróleo ha sido el gran protagonista pero el gas está ganando

importancia.

• Con independencia de la situación coyuntural del precio del petróleo y aunque no se vuel-

van a alcanzar nunca los precios de hace unos años, en el país se acometerán en los

próximos años numerosos proyectos de envergadura en los sectores upstream, mid

stream y especialmente downstream.

• El conflicto diplomático con Qatar que parece enquistarse, unido a las importantes reser-

vas con las que cuenta EAU, harán que en el sector del gas también se acometan im- im-

portantes inversiones. En extracción y procesamiento de gas amargo, en distribución y

en el sector LNG.

• Actualmente, el valor total de los proyectos del sector en ejecución, licitación, fase de es-

tudio y Front End Engineering Design (FEED) supera los 110.000 MUSD.

• ADNOC,

ADNOC la principal compañía del sector a nivel nacional, está llevando a cabo impor-

impor-

tan

tan tes cambios en su estructura para acometer todos los planes previstos. El holding

desea apropiarse pe-

apropiarse de un mayor valor añadido de la cadena de valor de la industria p e-

trolera.

trolera

• Las empresas españolas han demostrado tener capacidad para participar en estos pro-

yectos. A pesar de que es un mercado maduro con elevada competencia se les present

presenta-

a-

rán numerosas

numerosas oportunidades de negocio en los próximos años.

Oficina Económica y Comercial

8

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

2. ANTECEDENTES

La exploración de petróleo en Abu Dhabi comenzó en 1939 con una concesión por 75 años a

Petroleum Development Trucial Coast (PDTC), consorcio formado por cuatro de las grandes com-

pañías del sector de entonces a partes iguales: Anglo-Persian Oil Company (luego BP), Royal

Dutch/Shell, CFP (luego Total) y Mobil (luego ExxonMobil). Las actividades se vieron suspendidas

por la Segunda Guerra Mundial y no fue hasta 1958 cuando se descubrió petróleo en cantidades

importantes.

La producción de petróleo comenzó en 1962 y en ese mismo año se exportó el primer carga-

mento de crudo, lo que supuso un hito trascendental que cambiaría para siempre la historia y la

economía del país. El sector se desarrolló muy rápidamente, no tardando mucho EAU en conver-

tirse en uno de los principales países exportadores. En 1962, PDTC cambió su nombre a Abu

Dhabi Petroleum Company que se convertiría a su vez desde el año 1971 en la actual Abu Dhabi

National Oil Company (ADNOC) (1).

En el emirato de Dubái se descubrió petróleo en cantidades comerciales en 1966 y comenzó la

producción y exportación en 1969. La producción alcanzó su techo en 1991 con 400.000 barriles

al día, pero desde entonces fue decreciendo y actualmente representa una parte insignificante de

la economía del emirato.

En el emirato de Sharjah se descubrió en 1972 y la primera exportación se produjo en 1974.. Ras

Al Khaimah fue el cuarto emirato en descubrir y explotar el petróleo en 1983.

1983 Sin embargo, las

cantidades de hidrocarburos en estos emiratos son muy bajas.

1

Tras un período inicial en el que las grandes compañías internacionales firmaban acuerdos de muy larga duración sin

posibilidad de modificación y pagando unos royalties muy bajos, la situación cambió en los años 60 y 70 con la crea-

ción de compañías nacionales en varios países de Oriente Medio, lo que supuso un paso importante en la participación

de los respectivos gobiernos en la gestión de sus respectivas riquezas en hidrocarburos. La pionera en este apartado

fue la National Iranian Oil Company (NIOC).

Oficina Económica y Comercial

9

de la Embajada de España

en Dubái

EL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

3. RECURSOS NATURALES

• EAU es un país con abundantes reservas tanto de petróleo como de gas natural, natural po-

seedor de una buena situación geoestratégica y la infraestructura logística necesaria para

acceder a los principales mercados.

• Posee las sextas reservas de petróleo más grandes del mundo (un 6,4% de las reservas

mundiales, que equivalen a 95.600 millones de barriles) y las séptimas de gas natural (un

3,3% que equivalen a 6 billones de m3).

• La mayoría de estas reservas se encuentran en el Emirato de Abu Dhabi (96%), mientras

los otros emiratos se reparten el resto liderados por Dubai (con un 2%).

• Se estima que las reservas al ritmo de extracción actual podrían durar 90 años.

años

Tabla 1: Reservas de petróleo crudo

Fuente: OPEP Annual Statistical Bulletin, 2017

Oficina Económica y Comercial

10

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Tabla 2: Reservas de gas

Fuente: World CIA Factbook

Accesibilidad

• En EAU el petróleo se encuentra a niveles más profundos que en Irán o Iraq por lo que

hace más difícil su extracción.

• El 60% del petróleo de Abu Dhabi procede de yacimientos onshore y el 40% restante de

los yacimientos offshore situados en aguas del Golfo Pérsico.

Número y distribución de yacimientos

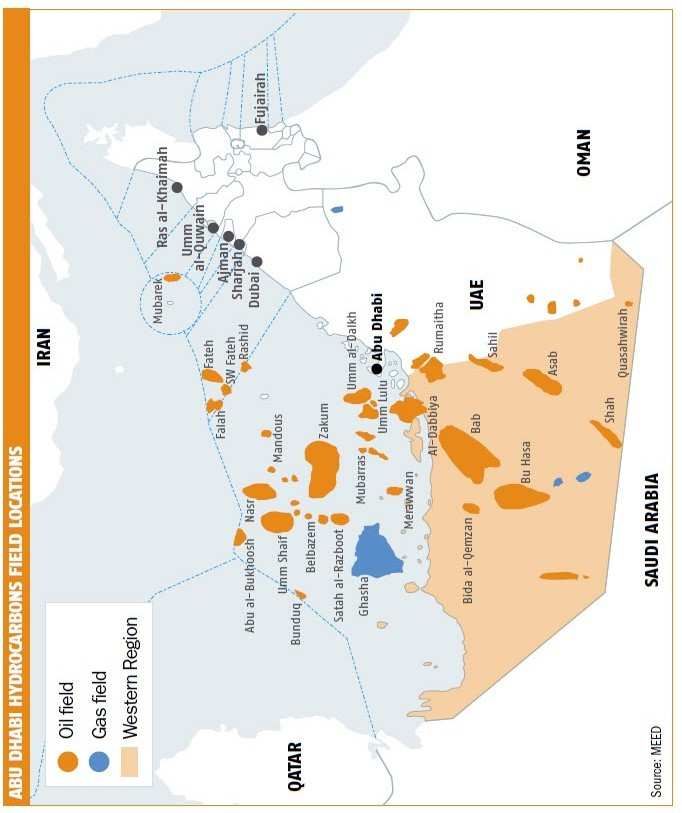

• En el Emirato de Abu Dhabi existen 19 yacimientos de petróleo

petróleo con un total de 1.400 po-

zos. Existen siete yacimientos desde los que se extrae el 95% de los hidrocarburos de

Abu Dhabi, cinco de ellos situados en el interior y dos en aguas del emirato.

• El resto de emiratos cuentan con muchos menos yacimientos.

yacimientos

Oficina Económica y Comercial

11

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Tabla 3: Yacimientos principales en EAU

Yacimientos Descubri

Descubri miento Reservas Entidad operadora Gravedad API 2

Abu Dhabi

Offshore

50.000 millones

Upper Zakum ZADCO 39

de barriles

1963

17.200 millones

Lower Zakum ADMA-OPCO 35

de barriles

Umm Shaif 1958 n.d. ADMA-OPCO 37

Onshore

6.500 millones

Bu hasa 1962 ADCO 39

de barriles

10.300 millones

Bab 1958 de barriles

ADCO 44

Asab 1964 n.d. ADCO 41

Shah 1965 n.d. ADCO 39

Sahil 1967 n.d. ADCO 39,7

Dubai (offshore)

Fateh 1966 n.d. Dubái Petroleum Establishment 32

Southwest Fa

Fa teh 1966 n.d. Dubái Petroleum Establishment 32

Falah 1972 n.d. Dubái Petroleum Establishment 32

Rashid 1973 n.d. Dubái Petroleum Establishment 43,5

Sharjah (offshore)

Mubarek 1971 n.d. Crescent Petroleum 47

Sharjah (onshore)

Al Saja'a /Moyeid 1980 n.d. SNOC 50

Kahaif 1992 n.d. SNOC 50

Al - Khaimah (offshore)

Ras Al-

Saleh 1983 n.d. RAK Petroleum 50

Fuente: BMI - United Arab Emirates O&G Report 2017

2

API: American Petroleum Institute: índice para medir lo pesado o ligero que es el crudo en comparación con el agua.

Cuanto mayor es el API, más ligero es el crudo, por lo que su procesamiento es más sencillo y el output será de mayor

calidad. A partir de un API de 34 ya se considera crudo ligero.

Oficina Económica y Comercial

12

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Imagen 1: Mapa de principales yacimientos en EAU

Oficina Económica y Comercial

13

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

4. INDUSTRIA

El estudio sigue la habitual distinción entre los sectores de upstream, midstream y downstream,

que definen la industria del sector del Oil & Gas.

- Upstream: exploración y producción (E&P), la industria es la encargada de producir crudo

y gas natural. Comprende la localización, perforación y extracción.

- Midstream: transporte, almacenamiento y comercialización al por mayor de productos

crudos o refinados derivados del petróleo. También procesado del gas, producción de

LNG y regasificación.

- Downstream: esta industria se refiere normalmente a las tareas de refino del crudo e in-

dustria petroquímica, y la distribución y venta de sus derivados.

Oficina Económica y Comercial

14

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

5. POLÍTICA INDUSTRIAL

5.1. MARCO POLÍTICO

El Oil & Gas es un sector estratégico sujeto a un estrecho control público donde la mayoría de

agentes decisores pertenecen al Gobierno.

Pese a la disminución del peso de los hidrocarburos en el PIB, que es actualmente de en torno a

un 30% en precios corrientes (y un 39% en precios constantes de 2010), es y seguirá siendo un

sector de vital importancia en la economía del país.

De hecho, de este sector se deriva una gran parte de los ingresos públicos del país y ha permiti-

permiti-

do la creación varios fondos soberanos con patrimonio conjunto superior al PIB español3.

Cada uno de los siete emiratos es libre a la hora de regular el sector dentro de su territorio, no

existiendo una política federal. La constitución de EAU establece en su artículo 23 que los recur-

recu r-

sos naturales de cada

cada emirato son propiedad de ese emirato,

emirato pudiendo explotarlos como es-

time conveniente.

Al contar con muy diferentes volúmenes de reservas, no ha habido coincidencia entre los emiratos

en cuanto a la política a seguir para su explotación. Abu Dhabi, con grandes reservas, ha basado

su modelo de producción en buscar rentabilidades y beneficios a largo plazo, sacrificando a ve-

ces producción y precio a corto plazo en aras de ese objetivo. Los otros emiratos, con reservas

escasas, han tratado de rentabilizarlas obteniendo el mayor beneficio posible en el corto plazo y

alejándose en ocasiones de las cuotas establecidas por la OPEP.

EAU es miembro de la Organización de Países Exportadores de Petróleo (OPEC) desde el año

1967, cuando Abu Dhabi entró a formar parte de la organización. Más tarde, en 1971, cuando se

creó la federación de emiratos su representación se amplió al conjunto de los siete emiratos.

También es miembro de la Organización de Países Árabes Exportadores de Petróleo (OAPEC)

y del Foro de Países Exportadores de Gas desde 2012.

Entre las políticas económicas generales que están llevando a cabo los distintos emiratos, cabe

mencionar que Dubái está ejecutando el Dubai Plan 2021,

2021 mientras que Abu Dhabi está llevando

a cabo la Política de visión del 2030.

2030 Ambas buscan lograr el desarrollo económico mediante la

3

Consultar anexo 1 sobre las inversiones internacionales de EAU en el sector.

Oficina Económica y Comercial

15

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

canalización de los ingresos del petróleo hacia el fomento de una economía (bien diversificada)

que mantenga la disciplina fiscal.

Entre las medidas emprendidas para reducir la dependencia de los hidrocarburos cabe destacar

el desmantelamiento de los subsidios a la energía que comenzó a mediados de 2015 con la li-

beralización parcial del precio de los combustibles (gasolina y diésel). Desde esa fecha sus pre-

cios son revisados mensualmente en función del comportamiento de los precios globales del cru-

do, cuando antes eran establecidos por el gobierno.

También se están revisando los subsidios al gas natural suministrado para la generación de ener-

gía y plantas desalinizadoras. Estos subsidios según el FMI, representaron el 3% del PIB local en

2015.

Además el gobierno ha emprendido una revisión de los elevados subsidios a la electricidad y el

marco tarifario para fomentar la disminución del consumo.

5.2. MARCO LEGAL

Se realiza un breve análisis de la regulación legal en el emirato de Abu Dhabi, por ser el más im-

portante de todos respecto al resto y el que de alguna manera sirve de referencia:

- Legislación

Legislación aplicable:

En Abu Dhabi, las leyes y decretos aplicables al sector de los hidrocarburos son:

Abu Dhabi Tax Decree de 1965.

Ley No. 7 de 1971 (creación de ADNOC)

Ley No. 4 de 1976 (propiedad del gas)

Ley No. 2 de 1973 (puertos petroleros)

Ley No. 8 de 1978 (preservación de los recursos del petróleo)

Ley No.1 de 1988 (creación del SPC)

- Concesiones de derechos de explotación y producción:

Los derechos de explotación y exploración son otorgados por concesiones del Emirato a:

compañías de propiedad estatal

estatal – como por ejemplo ADNOC-

empresas mixtas con participación estatal y participaciones minoritarias de

IOCs (Compañías petroleras internacionales) – como por ejemplo muchas de las

subsidiarias de ADNOC-. Estas joint-ventures deben tener siempre un mínimo

del 51% del accionariado en manos estatales.

Oficina Económica y Comercial

16

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

El procedimiento consiste en que las IOCs presentan sus ofertas y luego el emirato decide a

quien se le otorga una determinada cuota de participación en la joint-venture que explotará un

campo concreto.

Los términos de las concesiones no son públicos y pueden variar de una concesión a otra. Por lo

general las concesiones suelen ser de larga duración.

Los términos comerciales son establecidos en el contrato de concesión y suelen incluir:

Pago de derecho de licencia y/o un bono por la firma del contrato.

Pago de un royalty del 12,5% de sus ingresos;

Del 16% si la producción media diaria alcanza los 100.000 barriles por

día.

Del 20% si alcanza los 200.000 barriles.

Pago del Impuesto de Sociedades sobre beneficios de entre un 55% y un 85%

para aquellas empresas que tengan una base imponible superior a los 5 millo-

nes de AED. Esto es una excepción del sector en una economía donde de mo-

mento no existe un Impuesto de sociedades.

Estos dos últimos, royalties e impuesto de sociedades, dependen del nivel de

producción y su precio de venta, sujetos ambos a desviaciones establecidas en

el contrato.

Para asegurar la rentabilidad de sus operaciones, las empresas tienen un mar-

gen fijo de beneficio de 1 USD por barril.

ADNOC está también sujeta a este decreto y debe pagar al Gobierno un 55%

de sus beneficios anuales.

Algunas de las obligaciones de los concesionarios son:

Obtener una licencia para establecerse o llevar a cabo una actividad, incluyendo

una evaluación del impacto medioambiental.

Cualquier persona, física o jurídica, que cause un daño al medio ambiente u a otros

como resultado de una violación de la ley establecida es responsable de todos los

costes necesarios para restablecer la situación.

Proteger el medio marino, conllevando posibles sanciones penales o civiles salvo

que no se deban a ninguna negligencia.

Con relación a la transferencia de las concesiones,

concesiones es necesario contar con el visto bueno de

Abu Dhabi.

En cuanto a la regulación de las importaciones y exportaciones

exportaciones,

iones no existe una ley específica y

por ello es de aplicación la ley general, por lo que las importaciones se gravan al 5% del valor CIF,

salvo que provengan de algún país perteneciente al CCG.

Oficina Económica y Comercial

17

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

En caso de existir alguna disputa con relación a las concesiones, estas pueden ser resueltas de

acuerdo a los términos del contrato de concesión firmado. Normalmente se recurre al arbitraje in-

ternacional a través de la Corte de Arbitraje Internacional de Londres. EAU es signatario de la

Convención sobre el Reconocimiento y la Ejecución de las Sentencias Arbitrales Extranjeras de la

ONU y de la convención del Centro internacional de solución de controversias en materia de in-

versiones (CIADI) del Banco Mundial. Con esto se intenta proporcionar seguridad jurídica a las

empresas extranjeras.

Oficina Económica y Comercial

18

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

6. ESTRUCTURA INSTITUCIONAL

6.1. ABU DHABI

Abu Dhabi, con el 95% de las reservas del país es el emirato clave del sector en

el país. El Su preme Petroleum Council (SPC) establece los objetivos y las po-

líticas, siendo la entidad más importante del país tras reemplazar al antiguo Mi-

nisterio del Petróleo en 1988. ADNOC es la entidad operadora.

6.1.1. ADNOC

ADNOC (Abu Dhabi National Oil Company) lleva a cabo las operaciones del día a

día e implementa las directrices del SPC. Creada en 1971, la compañía propiedad

del emirato está formada por más de una docena de subsidiarias, abarcando los

sectores del petróleo, gas y petroquímico. Está presente en los sectores upstream,

midstream y downstream.

Aunque ADNOC no es la responsable de definir la política general del Estado ni tiene poderes re-

guladores en materia de hidrocarburos, influye en gran manera en las decisiones que toma el Emi-

rato y el SPC. La compañía mantiene una política de equilibrio entre sus intereses estrictamente

comerciales y la preservación de los intereses nacionales.

EAU fue el único país de la OPEP que no nacionalizó las inversiones extranjeras en la induindus-

s-

tria del petróleo y del gas en los años 70.

70 A diferencia de otros países del Golfo y de la OPEP,

Emiratos no ha planteado nunca detentar la propiedad exclusiva de su industria del petróleo y ha

preferido conformarse con el control mayoritario de la misma.

ADNOC ha desarrollado todos sus yacimientos asociándose a firmas internacionales extranjeras,

creando empresas mixtas en distintos sectores de la actividad y con distinta participación, reser-

vándose casi siempre entre un 60-70% del accionariado. Ello le ha permitido entre otras cosas,

tener acceso a mejores tecnologías y know-how a la hora de explotar sus recursos y generar con-

fianza en el sector.

Oficina Económica y Comercial

19

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

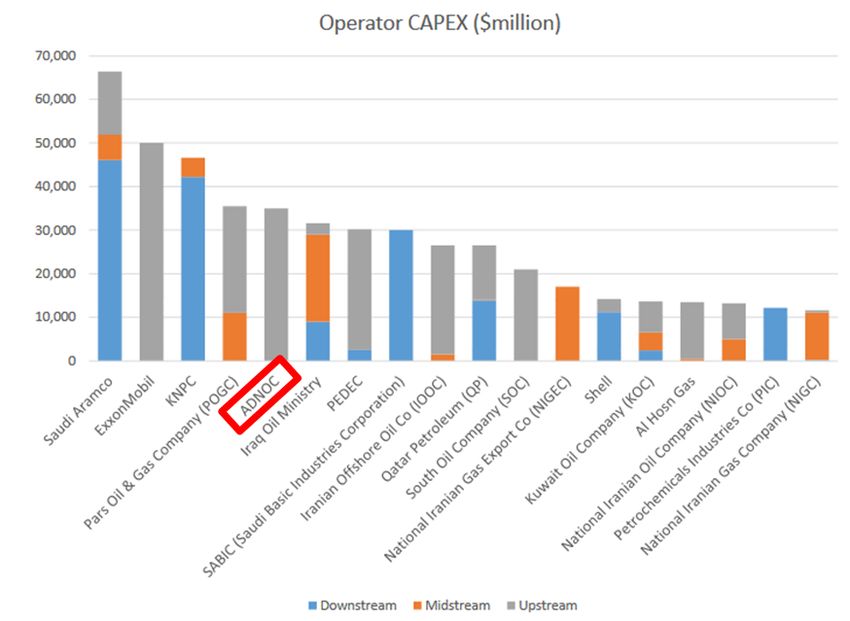

Tabla 4: Inversiones de capital de los principales operadores del sector

Fuente: Informe EIC (2017)

Como se puede ver en el cuadro, ADNOC es una de las empresas de referencia mundial en el

sector y planea llevar a cabo inversiones de capital durante los próximos 10 años por un importe

de unos 30.000 MUSD. Cuenta además con varias subsidiarias especializadas en determinadas

actividades de la cadena de valor.

6.1.2. Reestructuración de ADNOC

Los bajos precios del petróleo han incentivado las reestructuraciones en el sector para no perder

competitividad e intentar mantener los márgenes. En 2015 ADNOC anunció que quería recortar en

un 25% su gasto operativo manteniendo un nivel similar de actividad y a principios de 2016 su di-

rector general fue reemplazado, pasando a ser Mr Sultan Al-Jaber el nuevo CEO, quien además

es Ministro de Estado sin cartera del Gobierno de EAU.

La compañía se está aprovechando de la deflación existente en la industria de servicios para ex-

pandir su flota de plataformas, habiendo encargado un total de catorce a National Oilwell Varco,

Lamprell y China Petroleum Technology and Development Corporation.

Para cumplir con sus objetivos planea llevar a cabo una consolidación de sus subsidiarias:

• Fusionará a ADMA-OPCO y ZADCO en una única entidad en 2018.

Oficina Económica y Comercial

20

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

• Consolidará ADNATCO, ESNAAD e IRSHAD en una única entidad a finales de 2017 y está

planeando transferir su participación de NGESCO a esta nueva compañía para crear siner-

gias.

Captación de recursos financieros: frente a la tradicional autofinanciación ha comenzado a abrirse

a los mercados financieros internacionales. A finales de 2017 ADNOC emitió bonos de deuda por

valor de 3.000 MUSD y llevó a cabo una OPV del 20% del accionariado de su subsidiaria de dis-

tribución (ADNOC Distribution) por valor de unos 14.000 MUSD.

Está llevando a cabo una restructuración de su plantilla, habiendo recortado su personal en el año

2016.

Otro avance importante ha sido la unificación del registro en su “vendor list”. Hasta hace unos

meses, el registro debía realizarse en cada subsidiaria, pero ahora existe un registro único.

Por último, a finales de 2017 se ha producido un cambio en el nombre de sus subsidiarias para

dotarles de un perfil más comercial que contenga la marca ADNOC.

6.1.3. Subsidiarias

Subsidiarias de ADNOC

La compañía cuenta con varias subsidiarias especializadas en diferentes subsectores y que apa-

recen recogidas en el siguiente gráfico:

1) UPSTREAM:

Exploración y producción:

• ADNOC Onshore ( Antigua ADCO)

los yacimientos onshore y costeros de poca profundidad. Pro-

Se encarga de la explotación de los

duce en torno a 1,8 millones de barriles al día procedentes principalmente de Asab, Bab, Bu Ha-

sa, Sahil y Shah. La terminal de almacenamiento y despacho del crudo está ubicada en Jebel

Dhanna (unida por un oleoducto de más de 450 km de longitud).

Tras un largo proceso de negociación, el nuevo accionariado de la mayor compañía productora

de crudo del país ha quedado fijado de la siguiente manera a principios de 2017. El interés asiáti-

co se refleja en que sus participaciones de forma conjunta representan un 20%, cuando en el an-

terior acuerdo de concesión de 40 años los accionistas extranjeros eran únicamente BP y TOTAL.

La actual concesión es hasta el año 2055.

Oficina Económica y Comercial

21

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

ADNOC EAU 60%

CEFC (China Energy Company Limited) China 4%

CNPC (China National Petroleum Corpo-

China 8%

ration)

JODCO (Japan Oil Development) Japón 5%

BP (British Petroleum) U.K. 10%

TOTAL Francia 10%

KOREA GS ENERGY Corea del Sur 3%

• ADNOC Offshore, formada por la fusión de:

o ADMA-OPCO (Abu Dhabi Marine Operating Company)

Se encarga de la explotación de los yacimientos offshore, produciendo en torno a 650.000 ba-

rriles al día de los pozos Lower Zakum, Umm Shaif, Umm Lulu y Nasr, que es procesado en Das

Island.

La concesión actual vence en 2018, y todavía no se sabe qué ocurrirá de cara a una posible reno-

vación, ya que se ha fusionado con ZADCO.

ADNOC EAU 60%

BP U.K. 14,67%

TOTAL Francia 13,33%

JODCO (Japan Oil Development) Japón 12%

o ZADCO (Zakum Development Company)

Se encarga de la explotación del gigantesco yacimiento offshore de Upper Zakum,Zakum producien-

do en el año 2016 unos 670.000 barriles al día, esperando elevar esa cifra a 750.000 en 2018 y a 1

millón en 2024. También opera los yacimientos Umm Al Dalkh y Satah. Su crudo es procesado en

Zirku Island y el gas asociado en Das Island.

La actual concesión vence en el año 2051.

ADNOC EAU 60%

EXXON Mobil USA 28%

JODCO (Japan Oil Development) Japón 12%

Oficina Económica y Comercial

22

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

• ADNOC Sour Gas (Antigua AL HOSN GAS)

Formada en 2011 por ADNOC y la americana OXY (que adquirió la participación de la también

americana ConocoPhillips), se encarga de desarrollar y explotar el gas del campo de Shah,

Shah cu-

ya composición es sumamente elevada en sulfuro. La producción comenzó en 2015 y asciende a

28 millones de m3 al día, de los que son aprovechables 14. El yacimiento fue descubierto en 1960

pero no ha sido explotado hasta la actualidad, lo cual ha sido posible gracias al avance de la tec-

nología. Además de gas también produce unos 30.000 barriles de condensados4 al día y 3,4 mi-

llones de toneladas de sulfuro al año.

ADNOC EAU 60%

OXY (Occidental Petroleum Corp.) USA 40%

• Al Yasat Petroleum

Es una joint-venture creada en 2014. Las tareas de desarrollo de la empresa incluyen la inspec-

ción, evaluación, exploración, perforación y mantenimiento de pozos de menor relevancia.

relevancia

ADNOC EAU 60%

CNBC International Hong Kong Ltd Hong-Kong 40%

• Al Dhafra Petroleum

Se encarga de desarrollar campos petrolíferos en tres áreas de concesión:

concesión el área de Halliba

(onshore), Área Al Dhafra (onshore), y el área Bu Dana (offshore). La concesión de 30 años a las

empresas surcoreanas KNOC y GS Energy, agrupadas bajo KADOC (Korea Abu Dhabi Oil Corpo-

ration) fue firmada en 2012, otorgando a esta joint-venture el derecho de explotar estas tres áreas.

Ha sido la primera vez que una empresa coreana tiene activos en EAU, lo que sirve para fortalecer

los lazos con Corea del Sur, uno de los destinos principales de las exportaciones petrolíferas de

EAU.

ADNOC EAU 60%

KADOC (Korea Abu Dhabi Oil Corp.) Corea del Sur 40%

Servicios complementarios a la exploración y producción

• ADNOC Drilling (Antigua NDC)

NDC)

Proporciona servicios onshore y offshore de perforación de pozos. pozos Fue la primera subsidiaria

del grupo ADNOC, siendo establecida en 1972 con el objetivo de dirigir operaciones de perfora-

ción para la exploración y desarrollo de los yacimientos petrolíferos terrestres y marinos.

4

Los condensados con componentes del gas que se encuentran en estado líquido en el yacimiento. A veces se les co-

noce como gasolina natural.

Oficina Económica y Comercial

23

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

ADNOC EAU 100%

• ADNOC Logistics & Services

Esta entidad surge de la fusión de varias entidades de ADNOC: Adnatco, NGSCO, IRSHAD y

ESNAAD. Aquellas que prestan servicios al sector upstream son:

o ESNAAD (Petroleum Services Company)

Es un proveedor de servicios de apoyo marítimo.

marítimo Se encarga de atracar y abastecer buques, y

ofrece servicios portuarios, servicios de perforación hidráulica y productos químicos de produc-

ción especializada. Opera una flota de 72 buques.

ADNOC EAU 100%

o IRSHAD (Abu Dhabi Petroleum Ports Operating Company)

Es un proveedor de servicios marítimos.

marítimos Es responsable del pilotaje y carga del petróleo crudo,

operaciones de buceo y mantenimiento de SPM (amarre de punto único a una boya flotante), ope-

raciones de terminal de transbordadores y transporte de empleados de campos de petróleo en al-

ta mar. Opera una flota de 52 buques.

ADNOC EAU 100%

2) MIDSTREAM:

Procesamiento de gas:

• ADNOC Gas Processing (Antigua GASCO)

ons-

Se encarga de procesar el gas natural y el gas asociado proveniente de los yacimientos on s-

hore, con una capacidad de procesamiento de 184 millones de m3 de gas de alimentación por día

suministrados principalmente por ADNOC onshore (antigua ADCO). Además la compañía opera

tres plantas en el desierto para la extracción de gas natural y NGLs, una planta de fraccionamien-

to de LGN (líquidos del gas natural) y una red de distribución de gasoductos. No es responsable

de la comercialización de su producción.

La actual concesión vence en 2028.

ADNOC EAU 68%

SHELL Holanda 15%

TOTAL Francia 15%

PARTEX Portugal 2%

Oficina Económica y Comercial

24

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

• ADNOC LNG (Antigua ADGAS)

Se encarga de procesar el gas natural y el gas asociado proveniente de los yacimi

yacimientos offs-

entos off s-

hore y de la comercialización de su producción. Cuenta con una capacidad de procesamiento de

8 millones de toneladas de LNG, LPG, nafta parafínica y azufre líquido por año. La compañía ope-

ra una planta de LNG en Das Island desde donde exporta el gas a Japón en virtud del acuerdo

firmado con TEPCO, que finaliza en 2019.

ADNOC EAU 70%

MITSUI Japón 15%

BP U.K. 10%

TOTAL Francia 5%

Transporte marítimo:

• ADNOC Logistics & Services

Dentro de esta nueva entidad se prestan estos servicios:

o Abu Dhabi National Tanker Company (ADNATCO) & National Gas Shipping Compa-

ny (NGSCO)

ADNATCO se encarga del transporte del petróleo y sus derivados,

derivados mientras que NGSCO hace

lo propio con el gas.

gas

Ambos son proveedores especializados en transporte marítimo y servicios de transporte marítimo,

responsables del transporte de productos ADNOC en todo el mundo. Las compañías operan una

flota de 27 buques, incluyendo 8 buques para LNG, 1 buque petrolero LPG, 7 graneleros, 3 bu-

ques para productos químicos, 6 buques para derivados del petróleo y 2 contenedores y buques

Ro-Ro que transportan sus productos alrededor del mundo.

NGESCO ADNATCO

ADNOC EAU 70% ADNOC EAU 100%

MITSUI Japón 15%

BP U.K. 10%

TOTAL Francia 5%

Oficina Económica y Comercial

25

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

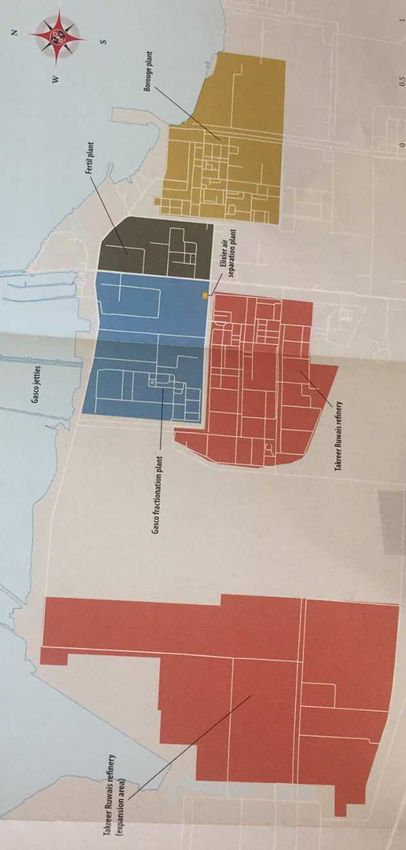

3) DOWNSTREAM

Refino del petróleo:

• ADNOC Refining

Refining (Antigua TAKREER)

Se encarga de las tareas de refinado del crudo y de condensados y de la producción de sulfuro.

Cuenta con dos refinerías, la de Umm al Nar y la de Ruwais, y tiene una capacidad de refino de

unos 900.000 barriles diarios.

ADNOC EAU 100%

Químicos y petroquímicos:

• ADNOC Fertilizers (Antigua FERTIL)

FERTIL )

Creada en 1980, se encarga de transformar el gas de los yacimientos onshore en fertilizan

fertilizan tes,

tes

produciendo unas 3.300 toneladas métricas de amoniaco al día y 5.800 toneladas métricas de

urea al día, gran parte de las cuales son exportadas al extranjero. La planta está situada en el po-

lígono industrial de Ruwais.

ADNOC EAU 66,67%

TOTAL Francia 33,32%

• BOROUGE (Abu Dhabi Polymers Company)

Establecida en 1998, es un innovador proveedor de soluciones químicas y plásticas,

plásticas con una

capacidad total de producción de 4,5 millones de toneladas de poliolefina al año, especializada en

el desarrollo de sofisticados plásticos de alto valor agregado. Borouge ha sido la mayor inversión

jamás realizada en EAU en el sector químico. Está ubicada en el polígono industrial de Ruwais.

ADNOC EAU 60%

BOREALIS Austria 40%

• ADNOC Industrial Gases (Antigua ELIXIER)

Cuenta con dos plantas de producción: Ruwais Air Separation y Mirfa Nitrogen. La primera sumi-

nistra a Borouge nitrógeno gaseoso y licuado, así como oxígeno líquido a usuarios finales en el

país. La segunda suministra nitrógeno para su inyección en el campo de Habshan.

Oficina Económica y Comercial

26

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

ADNOC EAU 51%

LINDE GROUP Alemania 49%

Distribución de productos refinados

• ADNOC

ADNOC Distribution

Es el principal distribuidor de productos petrolíferos de los Emiratos Árabes Unidos,

Unidos operan-

do 317 estaciones de servicio. También suministra combustible de aviación a más de 120 clientes

regionales e internacionales y fabrica hasta 60.000 toneladas anuales de lubricantes y aceites de

alta calidad.

ADNOC EAU 100%

6.2. DUBÁI

En Dubai, es el Dubai Supreme Council of Energy (DSCE)

quien supervisa la política energética del emirato para su desa-

rrollo y coordinación. Lo forman personalidades relevantes de

distintos organismos claves como la Emirates National Oil

Company (ENOC),

(ENOC) el Dubai Petroleum Establishment (DPE DPE),

DPE el

Dubai Nuclear Energy Commitee (DNEC DNEC)

DNEC y la Dubai Electricity and Water Authority (DEWA

DEWA).

DEWA Para

el gas es también relevante la Dubai Natural Gas Company Limited (DUGAS

DUGAS)

DUGAS y la Dubai Supply

Authority (DSA

DSA).

DSA

ENOC, como se detallará en el anexo 1, es un grupo de energía diversificado que opera a lo largo

de toda la cadena de valor del sector del Oil & Gas gestionando activos por valor de 18.000

MUSD. El emirato de Dubai posee el 100% de su capital.

6.3. SHARJAH

El Sharjah Petroleum Council es quien se encarga de la adjudicación de licencias y concesiones

relacionadas con el desarrollo del sector en el emirato. En 2010 se estableció la Sharjah Natio

National

Oil Company (SNOC) y su subsidiaria, la Sharjah Liquefaction Gas Company,

5

Company quienes se en-

cargan de operar el sector. El gas producido es suministrado a SEWA (Sharjah Electricity Water

Authority) y al resto de emiratos del norte.

5

SNOC fue creada para poseer y operar los principales campos del emirato (Al Saja’a, Moveyeid y Kahaif). De hecho,

en 2013 se hizo con la propiedad del campo de Al Saja’a, el más importante del emirato, tras finalizar la concesión de

35 años realizada a BP Sharjah. Igualmente en 2015 finalizó el contrato de operación y mantenimiento de Petrofac In-

ternational de dicho campo y pasó a ser operado por SNOC.

Oficina Económica y Comercial

27

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

6.4. RAS AL-

AL-KHAIMAH

El emirato posee gas en pequeñas cantidades, y de ahí que la institución pública más importante

sea la Ras Al-

Al-Khaimah Gas Comission.

Comission El campo más importante, Saleh, es operado por la em-

presa privada RAK Petroleum.

Petroleum

6.5. AJMAN, FUJAIRAH Y UMM AL-QUWAIN

Estos emiratos apenas cuentan con reservas de petróleo y gas en sus territorios. Los agentes re-

levantes en estos emiratos son empresas privadas. Fujairah, pese a no producir, se está convir-

tiendo en un puerto de almacenamiento y tráfico de petróleo de referencia en el mundo y se espe-

ra que continúe creciendo.

Oficina Económica y Comercial

28

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

7. PROYECTOS

• A continuación se recoge el listado de proyectos más relevantes en ejecución, en fase de

licitación, en fase de estudio y FEED de EAU. El valor total de estos proyectos supera los

110.000 MUSD, reflejando la importancia que tiene este sector.

• La descripción de algunos de estos proyectos podrá consultarse en los dos apartados si-

guientes, donde se encontrará información más detallada que venga a completar la sumi-

nistrada por las siguientes tablas.

Tabla 5: Proyectos en Ejecución

PROYECTOS EN EJECUCIÓN

Importe Materia

Nombre Cliente Sector Emirato

MUSD prima

Desarrollo campo Upper Zakum 6.000 Petróleo ZADCO Upstream Abu Dhabi

Expansión Borouge 3 4.500 Petróleo BOROUGE Downstream Abu Dhabi

CO capture from Emirates Steel

2

2.500 Gas MASDAR-ADNOC Upstream Abu Dhabi

Desarrollo campos Umm al-Lulu y Nasr 2.321 Petróleo ADMA-OPCO Upstream Abu Dhabi

Integrated Gas Development Expansion (IGD) 1.600 Gas ADGAS-GASCO Upstream Abu Dhabi

Expansión Refinería Jebel Ali 1.000 Petróleo ENOC Downstream Dubái

Restauración refinería Ruwais 865 Petróleo TAKREER Downstream Abu Dhabi

Desarrollo campo Sarb 522 Petróleo ADMA-OPCO Upstream Abu Dhabi

Desarrollo campo Mender 330 Petróleo ADCO Upstream Abu Dhabi

Mejoras campos Asab, Sahil, Shah y Abu Dhabi

175 Petróleo ADCO Upstream

Qusahwira

Bab Integrated Facilities Expansion 1.500 Petróleo ADCO Upstream Abu Dhabi

TOTAL 21.313

21.3 13 MUSD

Fuente: Elaboración propia a través de datos de MEED, Zawya y VenturesOnSite

Oficina Económica y Comercial

29

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Tabla 6: Proyectos en Fase de licitación

PROYECTOS EN FASE DE LICITACIÓN

Importe Materia

Nombre Cliente Sector Emirato

MUSD prima

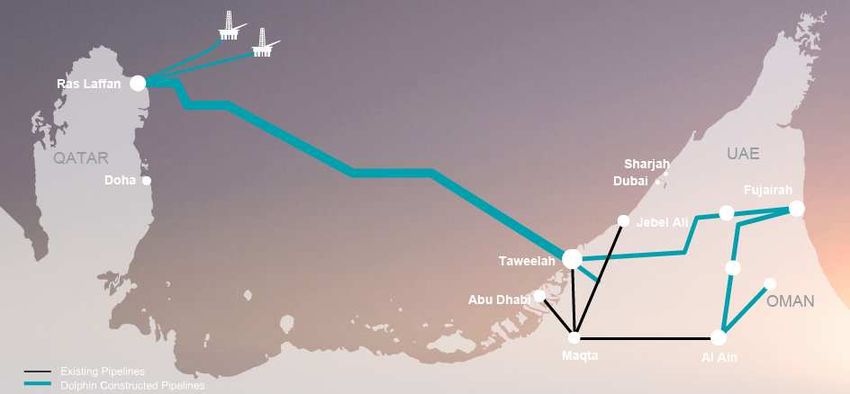

Northern Emirates pipeline 50.000 Gas Dolphin Energy Midstream Sharjah

Mejora de la refinería de Ruwais para proce-

3.000 Petróleo TAKREER Downstream Abu Dhabi

sar crudo offshore

Inter-refinery pipelines (IRP) 1.000 Petróleo TAKREER Downstream Abu Dhabi

Desarrollo Fase II Qusahwira 550 Petróleo ADCO Upstrean Abu Dhabi

Desarrollo Haliba - Petróleo Al Dhafra Upstrean Abu Dhabi

Unidad de recuperación de sulfuro en Ruwais - Gas TAKREER Downstream Abu Dhabi

TOTAL 54.550

54.5 50 MUSD

Fuente: Elaboración propia a través de datos de MEED, Zawya y VenturesOnSite

Tabla 7: Proyectos en fase de Estudio o FEED

PROYECTOS EN FASE DE ESTUDIO O FEED

Impor

Importe Materia

Nombre Cliente Sector Emirato

MUSD prima

Desarrollo campos Hail y Ghasa 15.000 Gas ADNOC Upstream Abu Dhabi

Desarrollo campo Bab 10.000 Gas GASCO Upstream Abu Dhabi

Desarrollo campo Lower Zakum - Petróleo ADMA-OPCO Upstrean Abu Dhabi

Terminal de importación de LNG (FSRU) - Gas SNOC/Uniper Midstream Sharjah

Terminal de importación de LNG - Gas Emirates LNG Midstream Por establecer

Nueva Refinería 3.000 Petróleo TAKREER Downstream Por establecer

Desarrollo campo Shah 3.000 Gas Al Hosn Gas Upstream Abu Dhabi

Expansión Borouge 4 2.500 Petróleo BOROUGE Downstream Abu Dhabi

Gasoline and Aromatic Project (GAP) 2.000 Petróleo TAKREER Downstream Abu Dhabi

Ras al Khai-

Planta de fertilizantes fosfatados 1.700 Petróleo Zuari Agro Chemicals Downstream

mah

Planta petroquímica de Lab en Ruwais 600 Petróleo CEPSA y ADNOC Downstream Abu Dhabi

Unidad de producción de polipropileno 500 Petróleo ChemaWEyaat Downstream Abu Dhabi

Unidad de polietileno de baja densidad 400 Petróleo ChemaWEyaat Downstream Abu Dhabi

Nueva Refinería - Petróleo ENOC Downstream Dubái

Planta de amoníaco y urea 300 Petróleo OPCL Downstream Sharjah

Desarrollo campo Shuwaihat - Gas ADNOC Upstream Abu Dhabi

Planta de almacenamiento de gas del cam-

- Gas SNOC Upstream Sharjah

po Al Saja'a

TOTAL 39.000

39.0 00 MUSD

Fuente: Elaboración propia a través de datos de MEED, Zawya y VenturesOnSite

Oficina Económica y Comercial

30

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

8. PETRÓLEO Y SUS DERIVADOS

• El petróleo ha sido la base de la prosperidad de los EAU y de su rápida transformación

desde una región desértica a una floreciente economía. No hay duda de que las exporta-

ciones de petróleo seguirán generando ingresos para mantener el estado de bienestar del

que gozan los emiratis, dotar sus fondos soberanos y contribuir decisivamente al creci-

miento del PIB.

PRECIO

• El precio del crudo ha

ha caído en los últimos años:

años

Gráfico 1: Cesta de precios del crudo de países OPEP

Fuente: Web oficial de la OPEP

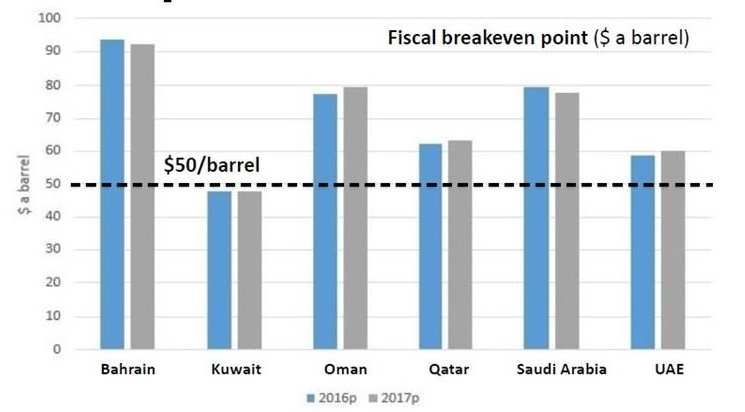

• La reducción de los ingresos públicos debido a la caída del crudo ha repercutido en las

cuentas públicas produciéndose un inhabitual déficit fiscal durante los últimos años. En

EAU se estima que el precio del barril de equilibrio, el que ceteris paribus equilibra los in-

gresos y los gastos públicos es de unos 60 USD.

Oficina Económica y Comercial

31

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

Gráfico 2: Punto de equilibrio fiscal

Fuente: MEED

• Unos precios claramente por debajo de la media histórica condicionan los ambiciosos pro-

yectos previstos en el sector. El país habrá de ser selectivo y priorizar objetivos.

• El precio del crudo ha disminuido en torno a un 50% desde agosto de 2014 debido fun-

damentalmente un exceso de oferta generada por las siguientes causas:

o Avances tecnológicos como el fracking.

o Escasa coordinación y reducción en la producción local de crudo por parte de cada

uno de los países de productores de la OPEP para reducir la oferta.

• La opinión generalizada es que existen razones estructurales que hacen que aunque el

precio del petróleo se recupere no volverá a los niveles del 2011-13. En este contexto pre-

visiblemente en el mercado se darán los siguientes procesos :

1) Concentración en el sector

sector como la sucedida a finales de los 90. Aquellas compañías

con recursos y una buena posición absorberán a otras que no tengan la capacidad de

soportar la situación6.

2) Potenciar el sector downstream, que permitirá producir productos de mayor valor

añadido.

CALIDAD

• La calidad del petróleo crudo se mide principalmente por dos propiedades:

propiedades

- Densidad (a través del sistema API):

API El crudo se considera pesado cuando tiene un

API inferior a 30, medio cuando está entre 31-33 y ligero cuando es superior a 34.

- Contenido

Contenido de sulfuro: Se considera dulce cuando el porcentaje de sulfuro es me-

nor del 0,5%, y amargo cuando es superior al 1%.

6

De hecho ADNOC,

ADNOC, como se ha comentado, ha fusionado varias de sus subsidiarias para ganar en eficiencia.

Además ya anunció en 2015 que iba a reducir en un 25% su gasto operativo y realizar ajustes de plantilla.

Oficina Económica y Comercial

32

de la Embajada de España

en DubáiEL MERCADO DE PROYECTOS DE OIL & GAS EN EMIRATOS ÁRABES UNIDOS

• Cuanta menor densidad y menor cantidad de sulfuro en su composición, de mayor ca-

ca-

lidad es el crudo, siendo más fácil de procesar.

• El crudo

cru do de EAU es bajo en sulfuro y muy ligero. Esto hace que, junto con el hecho de que

su coste de producción sea reducido, sea uno de los más competitivos en el mer mercado.

8.1. SECTOR UPSTREAM

• El territorio de EAU está relativamente bien explorado, existiendo limitadas

limitadas posibilidades

de hacer descubrimientos de nuevos grandes yacimientos.

yacimientos

• Se están llevando a cabo estudios sísmicos en sitios donde puede haber pequeños

yacimientos.

• Por ejemplo, a mediados de 2016 ADNOC firmó junto con la austríaca OMV y la

americana OXY un acuerdo de 4 años de duración para llevar a cabo estudios sís-

micos en la región noroeste de Abu Dhabi.

• EAU es el séptimo productor mundial de petróleo crudo:

Gráfico 3: Producción de crudo por países

Fuente: OPEP Annual Statistical Bulletin, 2017

• Su producción en 2016 fue de 3,1 millones de barriles de crudo al día.día Se espera que en

el año 2018 se alcance una capacidad de producción de 3,5, aunque en 2017 se espera

reducir la producción a los 2,89 millones para cumplir con el recorte de producción pacta-

do con los miembros de la OPEP.

Oficina Económica y Comercial

33

de la Embajada de España

en DubáiTambién puede leer