El mercado de la automoción en Marruecos 2018 - Ivace

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

ESTUDIOS

EM DE MERCADO

2018

El mercado

de la automoción

en Marruecos

Oficina Económica y Comercial

de la Embajada de España en Rabat

Este documento tiene carácter exclusivamente informativo y su contenido

no podrá ser invocado en apoyo de ninguna reclamación o recurso.

ICEX España Exportación e Inversiones no asume la responsabilidad

de la información, opinión o acción basada en dicho contenido, con

independencia de que haya realizado todos los esfuerzos posibles

para asegurar la exactitud de la información que contienen sus páginas.

ESTUDIOS

EM DE MERCADO

12 de marzo de 2018

Rabat

Este estudio ha sido realizado por

Diego Flores Vázquez

Bajo la supervisión de la Oficina Económica y Comercial

de la Embajada de España en Rabat.

Editado por ICEX España Exportación e Inversiones, E.P.E., M.P.

NIPO: 060-18-042-8

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Índice

1. Resumen ejecutivo 5

2. Definición de sector 7

3. La industria de la automoción en Marruecos en la actualidad 8

3.1. PRODUCCIÓN NACIONAL Y PRINCIPALES FABRICANTES 9

3.2. PRESENCIA DE EMPRESAS EXTRANJERAS Y TASA DE INTEGRACIÓN LOCAL 10

3.3 PRESENCIA ESPAÑOLA 15

3.4. DINÁMICA IMPORT/EXPORT DE COMPONENTES: EL RETO DE LA INTEGRACIÓN 17

4. Demanda 19

4.1. TENDENCIAS GENERALES DE CONSUMO 19

4.2. MERCADO NACIONAL 20

4.3. MERCADO AFRICANO 22

4.4. MERCADO EUROPEO 23

5. Percepción del producto español 24

6. Instalarse en Marruecos 26

6.1 MARCO LEGAL E INCENTIVOS 26

6.2 INSTITUCIONES Y ORGANISMOS RELACIONADOS 28

6.3 MANO DE OBRA Y PROGRAMAS DE FORMACIÓN 28

6.4 INFRAESTRUCTURAS Y SITUACIÓN GEOESTRATÉGICA 29

30

6.4.1 INFRAESTRUCTURAS PORTUARIAS 30

6.4.2 ZONAS INDUSTRIALES 31

7. Acceso al mercado – Barreras 32

7.1 ACCESO AL MERCADO Y BARRERAS A LA IMPLANTACIÓN 32

7.2 COMERCIO EXTERIOR 32

7.2.1 ACUERDO EURO-MEDITERRÁNEO DE ASOCIACIÓN UE-MARRUECOS 33

7.2.2. BARRERAS TÉCNICAS A LA AUTOMOCIÓN 33

7.2.3. MEDIDAS DE DEFENSA COMERCIAL A PLANCHAS LAMINADAS DE ACERO 33

8. Perspectivas del sector 34

8.1. PERSPECTIVAS DE CRECIMIENTO EN LA FABRICACIÓN DE VEHÍCULOS. LA NUEVA PLANTA

DE PSA EN KENITRA 34

8.1.2. AUMENTO DE PRODUCCIÓN DEL GRUPO RENAULT 36

8.1.3 NUEVOS FABRICANTES 36

8.2. PERSPECTIVAS DE CRECIMIENTO DE LA INDUSTRIA DE COMPONENTES 37

3 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

9. Oportunidades 39

10. Información práctica 41

4 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

1. Resumen ejecutivo

La industria de la automoción abarca todo el proceso productivo del automóvil y comprende otros

muchos actores y productos involucrados, configurando un tejido industrial muy amplio,

compuesto por fabricantes, proveedores de rango 1 (en el sector se habla de tier1, por su

denominación en inglés), proveedores de rango 2 (tier 2), proveedores de rango 3 (tier 3) y

proveedores de servicios.

La automoción representa en la actualidad uno de los principales sectores industriales de

Marruecos. En 2017, se produjeron en el país un total de 376.284 vehículos y las exportaciones

alcanzaron los 6.000 millones de euros, equivalente al 6,58% del PIB marroquí, lo que lo convierte

en el primer sector exportador del país. No obstante, el bajo nivel de integración local (se importa

en torno al 50% del valor total de los componentes empleados para fabricar los vehículos

ensamblados en el país), provoca que este sector sea todavía muy dependiente de las

importaciones.

En cuanto a la demanda local, Marruecos ha cerrado 2017 con la venta de 168.593 vehículos

nuevos y suma ya tres años de récord consecutivos. Por marcas, nuevamente los vehículos

de Renault han liderado el ranking y copan el 41,34% del mercado.

El reconocimiento de las empresas españolas de la automoción en el ámbito internacional es

trasladable a Marruecos. Como prueba, el constante incremento de las exportaciones españolas

de componentes hacia el país (de 292 millones de euros en 2012 a más de 954 millones en 2016

y una estimación de 892 millones en 2017), y el interés de empresas marroquíes por firmar

joint ventures con empresas españolas.

La Administración, a través del Ministerio de Industria, Comercio y Nuevas Tecnologías ha puesto

en marcha una serie de medidas para relanzar la industria en general y el sector de la automoción

en particular. En 2014 se aprobó el Plan Nacional de Aceleración Industrial que establece los

objetivos del sector para el 2020: creación de 90.000 puestos de trabajo, el aumento de la

tasa de integración local hasta el 65% y la producción de 400.000 vehículos anuales. Esta

estrategia se articula en torno a tres ejes fundamentales: plataformas logísticas integradas,

formación del capital humano y promoción de un marco atractivo para la inversión directa

extranjera.

5 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

En cuanto a los obstáculos para la implantación en el país, algunas de las empresas españolas

destacan la excesiva burocracia de Marruecos y el alto coste energético en fuentes de energía

como el gas propano. No obstante, en general se puede afirmar que Marruecos es un país abierto

al comercio exterior, con un gran número de Acuerdos de Libre Comercio firmados, si bien

mantiene algunas barreras no arancelarias que ha ido reforzando en paralelo a su

desmantelamiento arancelario para mitigar los desequilibrios de su balanza comercial y proteger

así su producción nacional.

Todo apunta a que el sector de la automoción en Marruecos continuará la senda de crecimiento

en los próximos años, impulsada por la apertura de la planta del Grupo PSA en Kenitra, cuya

puesta en marcha se prevé para finales de 2018-comienzos de 2019 y capacidad de

producción alcanzará los 200.000 vehículos y motores en 2023. Asimismo, se prevé un

crecimiento de la tasa de integración local impulsada por los nuevos convenios firmados con el

Estado marroquí para la puesta en marcha de 26 nuevas plantas de producción de componentes

y los compromisos de sourcing local alcanzandos con Renault (2.000 millones de euros de

compras en Marruecos) y Grupo PSA (1.000 millones de euros).

Las empresas españolas podrían beneficiarse de la cercanía geográfica con Marruecos y de

los incentivos a la implantación para dar respuesta al incremento de la demanda de componentes

en el país motivada por el crecimiento de la producción y la baja tasa de integración local,

sobre todo en los niveles tier 2 y tier 3 y en servicios como inyección en plástico, fundición,

forjado y tratamiento de superficies.

6 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

2. Definición de sector

La industria de la automoción abarca todo el proceso productivo del automóvil y comprende otros

muchos actores y productos involucrados, configurando un tejido industrial muy amplio,

compuesto por: fabricantes, proveedores de rango 1 (en el sector se habla de tier1, por su

denominación en inglés), proveedores de rango 2 (tier 2), proveedores de rango 3 (tier 3) y

proveedores de servicios. Por lo general, los proveedores de primer nivel (tier1), se ocupan de

la integración de sistemas para proporcionar módulos ya ensamblados directamente a la

cadena de montaje del fabricante. En este nivel se sitúan empresas como Bosch, Dana, Delphi,

etc. Se estima que a nivel mundial existen menos de 1.000 empresas de este nivel. Los

proveedores de segundo nivel suministran sistemas o subsistemas (como ABS, sistemas de

encendido, puertas…) a los proveedores de primer nivel. En este nivel existen unos 10.000

proveedores en todo el mundo. Los de tercer nivel, integrado por más de 100.000 empresas,

proveen componentes a los del segundo. Finalmente, los del cuarto y niveles superiores se

ocupan de proveer la materia prima y componentes básicos a los siguientes.

A pesar de esta clasificación, las líneas de división entre los distintos niveles son permeables y

muchos proveedores de niveles inferiores venden directamente a las empresas fabricantes de

automóviles o a otros niveles, mientras que otros proveedores de primer nivel actúan como

suministradores de otras empresas de su nivel. Para entender la complejidad de las relaciones

entre los distintos niveles de la cadena de suministros, hay que tener en cuenta, por

ejemplo, los proveedores de primer nivel gestionan una multitud de pequeños proveedores.

Los proveedores de primer nivel tienen interlocución directa a todos los niveles con el fabricante

del vehículo (industria cabecera), son empresas de elevada capacidad tecnológica y diseño,

proveen al fabricante de sistemas y se distinguen por la intensa colaboración en el ámbito del

diseño, ingeniería e I+D con el ensamblador. Los proveedores de segundo nivel suministran

elementos críticos para la funcionalidad del vehículo (transmisión, alimentación del motor), pero

no poseen un contacto directo con la industria cabecera. Su contacto es con el proveedor de

primer nivel. Los proveedores de tercer nivel o subcontratistas suministran piezas de bajo pedido.

Son meros ejecutores de las especificaciones de producción que reciben y solamente dominan

algunas tecnologías específicas: fundición, forja, uniones, inyección de plástico.

7 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

3. La industria de la automoción en

Marruecos en la actualidad

La automoción representa en la actualidad uno de los principales sectores industriales de

Marruecos. De acuerdo con los datos ofrecidos por el Ministerio de Industria, el elevado

crecimiento experimentado por este sector desde el año 2000 (crecimiento a dos cifras), ha

llevado a este sector a representar una cifra de negocios de unos 6.000 millones de euros,

equivalente al 6,58% del PIB del país (valorado en unos 90.500 millones de euros a finales de

2017, según las estimaciones del Ministerio de Finanzas).

En 2017 se fabricaron en Marruecos un total de 376.284 vehículos, frente a las 348.000 unidades

producidas en 2016, lo que representa un incremento del 8,13%.De acuerdo con el ranking de

producción elaborado por la Organización Internacional de Fabricantes de Vehículos (OICA por

sus siglas en inglés), el país norteafricano ocupaba en 2016 la 28º plaza a nivel mundial, por

detrás de Rumanía, (España ocupa la octava posición). Además, actualmente Marruecos es el

primer fabricante de automóviles de África del Norte y el segundo del continente, tan sólo

por detrás de Sudáfrica, que ensambló en el mismo año 599.004 vehículos. En el siguiente

gráfico se observa la evolución del sector desde la inauguración de la SOMACA en 1959.

Fuente: Asociación Marroquí Industria y Comercio del Automóvil (AMICA)

8 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

3.1. PRODUCCIÓN NACIONAL Y PRINCIPALES FABRICANTES

En 2017 se fabricaron en Marruecos un

total de 376.284 vehículos. La fábrica de

Tánger, inaugurada en 2012, es la que

soporta un mayor volumen de producción,

300.476 unidades frente a las 275.000

fabricadas en 2016, por delante de la de

Casablanca (de ahora en adelante

Somaca), cuya producción ascendió a

75.080 unidades. Además, la fábrica de

Tánger cuenta, a diferencia de Somaca,

con una unidad de estampación metálica.

Por otra parte, merece especial hincapié

el hecho de que Tánger representa el

segundo centro de producción de

modelos Dacia más importante del

mundo, por detrás de la planta de

Mioveni en Rumanía.

El año 2017 cierra con un incremento de la producción del 8,1% con respecto a 2016, cuando se

fabricaron un total de 348.000 unidades, y continúa así la senda de crecimiento iniciada tras la

apertura de la planta de Renault en Tánger.

En los últimos años se observa también una tendencia a la diversificación de los modelos

fabricados en el país motivada por la apertura de la planta de Tánger Así, al tradicional modelo

de Renault Kangoo ensamblado en Somaca desde 1999, se añadió en 2005 el Dacia Logan y en

2009 el Dacia Sandero. Por su parte, la planta de Tánger, que en julio de 2017 celebró la

producción del vehículo un millón desde su apertura en 2012, ensambló durante este periodo un

total de 474.840 Sandero, 320.078 Dokker y 193.181 Loddy. En 2016 se añadieron otros como

Dokker Van y las declinaciones stepway del conjunto de sus modelos. No obstante, de acuerdo

con las últimas declaraciones de la filial del Grupo Renault en Marruecos no se espera la

fabricación de nuevos modelos en el país.

9 Oficina Económica y Comercial de la

Embajada de España en Rabat

EM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Fuente: Renault

Se observa como la atracción de nuevos modelos hacia las plantas de Tánger y Somaca ha ido

en detrimento de la producción en Rumanía, cuyos niveles de fabricación de los Dacia Sandero,

Logan MCV han descendido respectivamente un 18% y un 21% en el primer semestre de 2017.

3.2. PRESENCIA DE EMPRESAS EXTRANJERAS Y TASA DE

INTEGRACIÓN LOCAL

La puesta en marcha de la planta de Renault en Tánger ha impulsado la implantación de

fabricantes de componentes, que han pasado de 145 en 2014 a unos 200 de la actualidad. De

hecho, en los últimos años se contabilizaron un total de sesenta nuevos proyectos sin

contar con aquellos relacionados con la ampliación de instalaciones. El aumento del número

de empresas de componentes presentes en el país ha impulsado la tasa de integración local

(porcentaje del vehículo fabricado en el país), que en 2012 apenas alcanzaba un 20% frente al

50% del año 2017 (según datos de la Asociación Marroquí de la Industria y el Comercio del

Automóvil).

En este sentido el Gobierno de Marruecos puso en marcha en 2014 el Plan de Aceleración

Industrial (PAI), en el que se organiza el desarrollo de la industria a través de los

denominados ecosistemas integrados o sectoriales, que suponen la organización de la

industria por segmentos de producción con el objetivo de fomentar la integración local y abaratar

los costes logísticos y de producción. En el sector de la automoción existen un total de cinco

ecosistemas: cuatro de ellos creados en 2014 (cableado de automóvil, interior del vehículo y

asientos, metal y sellado y baterías de automóviles), y el ecosistema de motores y transmisión,

operativo desde febrero de 2016. Precisamente han sido los últimos ecosistemas (batería y

motores y transmisión) los que han impulsado el crecimiento del sector durante 2017, mientras

que cableado, interior del vehículo y producción metálica repiten los mismos datos de cifra de

negocios de 2016 a la espera de que los nuevos proyectos de implantación (un total de 60)

empiecen a estar operativos.

10 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

El ecosistema del cableado es el más desarrollado y cuenta con la presencia de

multinacionales de referencia como Sumitomo, Lear, Leoni, Fujikura o Delphi. En 2017 alcanzó

una cifra de negocios de 1.900 millones de euros, empleó a 87.040 personas (superando el

objetivo de 2020) y obtuvo una tasa de integración local del 48%.

Fuente: AMICA

Por su parte, el ecosistema de interior y asientos alcanzó en 2017 una cifra de negocios de 655

millones de euros, empleó a 17.676 personas y obtuvo una tasa de integración local del 40%.

Incluye la inyección en plástico, también presente en el sistema de cableado. En este ecosistema

están presentes empresas españolas como Jobelsa, Viza y Grupo Antolín e internacionales

como Lear o Faurecia.

Fuente: AMICA

11 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

El ecosistema del metal y moldeado se creó para atraer a grandes firmas extranjeras ante la

falta de fabricantes locales de grandes moldes. También se busca paliar los negativos efectos de

la falta de materias primas como el acero. En 2017 el volumen de negocios ascendió a 215

millones de euros, empleando a 2.739 trabajadores y alcanzó una tasa de integración local del

41%.En este ecosistema participan empresas españolas como Bamesa o Viza e

internacionales como GMD.

Fuente: AMICA

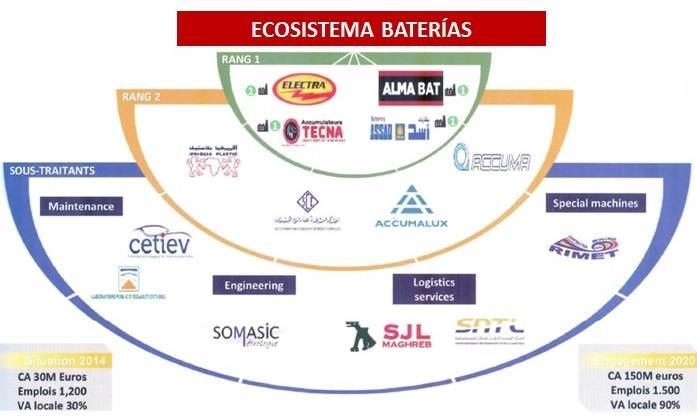

Hasta 2015 no existía en Marruecos

un proveedor directo de baterías por

la ausencia de proveedores de

inyección de plástico. En 2017 este

ecosistema alcanzó una cifra de

negocios de 40 millones de euros,

frente a los 37 millones de 2016.

Fuente: AMICA

12 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

El ecosistema de Motores y Transmisión

(Powertrain) está enfocado a los

sectores de la fundición, inyección de

aluminio bajo presión, y mecanización

del motor. En 2017 su cifra de negocios

alcanzó los 360 millones de euros, tres

millones más que en el año anterior.

Fuente: AMICA

Por su parte, el Grupo Renault puso en marcha en 2016 su propio ecosistema para el

desarrollo de la producción local de componentes y la formación profesional de

trabajadores. En la misma línea, grupos como Ford, Volkswagen y Seat acuden al mercado

marroquí para abastecerse de algunos de los componentes que emplean en sus plantas en

España. En el caso de Ford, la multinacional americana adquirió en Marruecos componentes por

valor de 700 millones de euros en 2017. Por su parte, Volkswagen y Seat importan de Marruecos

cableado y fundas de asientos.

Se observa como la industria de componentes depende en su práctica totalidad de la

implantación de empresas extranjeras, siendo muy pocos los ejemplos de empresas

marroquíes suministradoras de componentes, tales como Morocain Floquet Monopole, que

suministra pistones para motores, Maghreb Steel, que ha comenzado a suministrar bobinas de

acero, o la empresa Dolidol, que como se verá más adelante ha entrado en una joint venture con

la española Jobelsa.

La paulatina implantación de empresas extranjeras ha paliado en parte la escasez de proveedores

de rango 2 y rango 3, aunque este problema todavía persiste en mayor medida en ecosistemas de

reciente creación como el de baterías o motor.

Del total de 200 empresas de componentes implantadas en Marruecos, tan sólo unas veinte

integran el ranking de las 100 principales empresas de componentes elaborado por Global OEM.

Esta empresa japonesa dedicada a la fabricación de sistemas y componentes

tecnológicos cuenta desde 2011 con una fábrica en Tánger dedicada a la

producción de sistemas de climatización.

13 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

La empresa fabricante de armaduras para asientos ha inaugurado en julio de

2017 una planta en Salé de 12.800 metros cuadrados que producirá diariamente

10.000 coberturas para asientos de cuero y tela para los modelos Peugeot 3008 y

5008. Además, ha anunciado la apertura de una segunda planta en Kenitra para

abastecer la demanda de la nueva planta del Grupo PSA en dicha localidad.

La multinacional japonesa de cableado y electrónica dispone de tres plantas de

producción en el país: Tánger, abierta en el 2000, Kenitra en el 2010 y Meknés en

el 2014.

El grupo americano de sistemas de distribución eléctrica y asientos para

automóviles está presente en Marruecos desde el año 2003 y cuenta con un total

de cuatro plantas de producción en el país: dos en Tánger (especializadas en la

producción de cableado y asientos), una en Rabat, que fabrica dispositivos

electrónicos como cargadores de baterías, y una última en Kenitra, dedicada a

sistemas de distribución eléctrica.

Presente en Marruecos desde el año 1999, esta multinacional norteamericana

especializada en sistemas de distribución eléctrica, cuenta con cuatro centros de

producción en Marruecos en ciudades como Tánger y Meknés.

Sumitono tiene ocho unidades de producción en el país, especializadas en

cableado eléctrico, fibra óptica y diversos componentes para la automoción en la

que trabajan unas 16.000 personas.

Esta empresa de origen francés especialista en la fabricación y comercialización

de plástico está presente en Marruecos desde el año 2010 a través de su filial

Inergy, implantada en Tánger. Ha anunciado su intención de abrir otra fábrica en

Marruecos en 2019.

Empresa japonesa especialista en sistemas de seguridad. Tienen una unidad de

producción en la Zona Franca de Exportación de Tánger.

14 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Esta multinacional especializada en la fabricación de cilindros, sistemas de

protección, pistones y componentes para el motor, tiene una unidad de

producción en Tánger dedicada a la producción de revestimientos de protección

para cables.

Especialista alemán del cableado para automoción. La empresa está presente en

Marruecos desde hace más de 45 años y dispone de 7 unidades de producción

en las localidades de Bouskoura, Berrechid, Bouznika, Ain Sebaa, Mohammedia y

Ain Harrouda. En mayo de 2017 inauguró el primer tramo de un centro de

producción en Bouznika, los otros dos tramos estarán operativos en 2018 y 2019

y juntos sumarán una superficie total de 19.000 metros cuadrados. También

prevé la ampliación de otras instalaciones como la de Berrechid, Bouskoura y Ain

Harouda.

Fabricante japonés especialista en la fabricación de componentes eléctricos.

Dispone de una planta de producción en Mohammedia dedicada a la fabricación

de limpiaparabrisas.

Empresa especializada en la fabricación de sistemas eléctricos. Tiene una unidad

de producción en Tánger.

3.3 PRESENCIA ESPAÑOLA

A continuación se describen algunas de las principales empresas españolas de automoción que

están presentes en Marruecos:

Esta multinacional española cuenta con una planta de producción en la Zona

Franca de Tánger dedicada a la fabricación de techos y revestimientos para

interiores de automóviles. Tienen un proyecto para extender su actividad a la

fabricación de elevalunas a través de la puesta en marcha de una nueva fábrica.

15 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Bamesa es una empresa especializada en el corte de acero. Su proceso de

implantación en Marruecos se completó en abril de 2014 con la inauguración de

una fábrica en Tanger Free Zone dedicada a tratamiento y preparación de

chapas de acero para la industria automotriz.

Viza es una empresa gallega cuya actividad consiste en la producción de

armaduras de asientos para la industria automotriz. Su llegada a Marruecos se

produce en el año 2011 cuando inauguró su centro de producción en Tánger.

Tras la última ampliación, esta planta ha triplicado su capacidad para dar

respuesta a las necesidades de producción del Grupo Renault como a la

exportación de componentes.

Jobelsa, empresa especializada en la producción de tapicería para automóviles

inauguró su actividad en Marruecos con la compra de una fábrica en Tánger. En

2017 firmó una joint venture con el grupo marroquí Palm Indus para la puesta en

marcha de un centro de producción de 15.000 metros cuadrados en Dar

Bouazza, al sur de Casablanca. La planta contará con un centro de diseño y de

investigación y desarrollo.

CIE Automotive está presente en Tánger desde 2011, año en el que esta

multinacional vasca adquirió Joamar, una empresa dedicada a la inyección

plástica.

El grupo gallego Hispamoldes, especializado en el diseño y fabricación de

moldes para piezas exteriores e interiores del automóvil tiene dos unidades de

producción en Marruecos. Además, en julio de 2017 firmó con el Gobierno de

Marruecos una convención para la puesta en marcha de un nuevo proyecto de

inversión en el país.

Esta empresa fundada en 1993, dedicada al troquelado, corte y cosido de

fundas e interiores textiles de automóviles dispone de dos plantas de producción

en Tánger.

16 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Relats es una empresa especializada en la fabricación de tubos aislantes

eléctricos y térmicos flexibles, fundas de protección mecánica y de reducción del

sonido y componentes de aislamiento electromagnético. Está presente en

Tánger desde el año 2011.

Esta empresa especializada en la fabricación de sistemas de seguridad, visión y

conectividad, adquirió en 2017 en Rabat una planta de 4.500 metros cuadrados

dedicada a la fabricación de cámaras y cables para retrovisores. En estas

instalaciones la compañía española aspira, en una primera fase, a producir los

cableados para retrovisores y montar la primera planta de cámaras, para más

adelante suministrar también retrovisores y tanques al grupo PSA.

El Grupo Novaerum cuenta con una planta de producción dedicada a la

fabricación de componentes de plástico para empresas auxiliares de

automoción.

Esta multinacional española ha firmado a principios de 2018 una joint venture

con la empresa marroquí Tuyauto para la puesta en marcha en Kenitra de una

planta dedicada al ensamblaje de conjuntos soldados y pequeña estampación

que contará con 120 empleados.

3.4. DINÁMICA IMPORT/EXPORT DE COMPONENTES: EL

RETO DE LA INTEGRACIÓN

La automoción es, desde el año 2014, el primer sector exportador de Marruecos, y en la

actualidad representa el 25% del total de las exportaciones del país. Este cambio en la

composición de las ventas en el exterior del país norteafricano se debe al fuerte incremento de las

exportaciones del sector de la automoción, que crecieron un 34% entre los años 2005 y 2015.

Según datos de la Office des Changes, esta tendencia se ha mantenido en 2017, año en el que

el volumen de exportaciones se incrementó un 7,1% hasta alcanzar los 5.100 millones de

euros (2.766 millones de euros construcción en construcción de vehículos-partida 87- y 1.878

millones de euros en cableado). En 2017 se exportaron un total de 333.189 vehículos a 74

países frente a los 313.000 vehículos del 2016.

17 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Por países, Francia (722 millones de euros), España (463.090 euros) y Turquía (300.600 euros)

son los principales clientes de Marruecos en este sector, mientras que Francia (783.086

euros), Alemania (726.898 euros), Rumanía (726.898 euros) y España (457.587 euros) fueron los

principales proveedores.

El hecho de que Marruecos produzca la mitad de los componentes empleados en las

plantas de ensamblaje del país (tasa de integración local entorno al 50%), provoca que la

automoción sea un sector con una alta dependencia de las importaciones. A la espera de los

datos definitivos de 2017, las partidas que experimentaron un mayor incremento de las

importaciones en 2016 fueron las de compras de partes y piezas para vehículos (+41,8%),

motores de émbolo, otros motores y sus partes (+26%).

18 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

4. Demanda

4.1. TENDENCIAS GENERALES DE CONSUMO

El consumo de vehículos nuevos ha registrado un crecimiento continuado a nivel mundial en los

últimos doce años: entre 2005 y 2016 las ventas crecieron un 42,4% pasando de 65.923. a

93.856.300 unidades.

De acuerdo con la

VENTAS DE VEHÍCULOS NUEVOS EN EL MUNDO

Organización Internacional de

Constructores de Automóviles

(OICA), las ventas de

vehículos en el mundo

crecerán entre un 2 y un 3%

en 2017, superando los 96

millones de unidades. De

ellos, 85 millones serán

operaciones realizadas en el

segmento de los vehículos de

pasajeros, lo que supondría un

crecimiento del 3%.

Fuente: OICA

Por países, China se consolida como líder en ventas, con 28,03 millones de vehículos, seguida

por EEUU, con 17,87 millones, y Japón, con 4,97 millones. El primer país europeo es Alemania,

que ocupa la cuarta posición con 3,71 millones de unidades previstas para el 2017.

Además, se observa una recuperación de los niveles de consumo anteriores a la crisis en

mercados como el de Estados Unidos, Canadá y México, cuyo volumen de ventas alcanzó los

25.549.212 unidades en 2016 frente a los 23.609.065 del año 2007. En la misma línea, el

mercado europeo experimenta una tendencia al alza desde el año 2013, aunque en 2016 la

demanda era todavía menor a los niveles pre-crisis (20 millones en ventas frente a los 23 millones

en 2007).

19 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Por todo ello, observatorios internacionales han mostrado su optimismo ante la evolución de la

demanda mundial. De acuerdo con el Observatorio Cetelem del Automóvil 2017, en el que se

analiza el comportamiento del mercado automovilístico en 15 países, a pesar de que la tasa de

crecimiento en China será más lenta que en años anteriores, se prevén incrementos de la

demanda en países como Brasil, México (donde la reciente bajada de las importaciones de

coches de segunda mano dará un respiro al mercado de coches nuevos) o Turquía.

4.2. MERCADO NACIONAL

Marruecos ha cerrado 2017 con 168.593 ventas de vehículos nuevos y suma ya tres años

de récord consecutivos. En términos generales, según la Asociación de Importadores de

Vehículos en Marruecos (Aviam), las ventas se incrementaron un 3,3% con respecto a 2016,

cuando se matricularon un total de 163.111 nuevas unidades. Más en detalle, el 95% de las

matriculaciones correspondieron a turismos (155.213 unidades), mientras que el 5% restante lo

constituyeron vehículos utilitarios, cuyo demanda aumentó un 24,05%.

2010 2011 2012 2013 2014 2015 2016 2017

103.436 112.093 130.306 120.755 122.060 131.910 163.110 168.593

Fuente: AVIAM

VENTAS DE VEHÍCULOS NUEVOS EN MARRUECOS

20 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Por marcas, nuevamente los VENTAS POR MARCAS 2017

vehículos de Renault lideran el

ranking, sobre todo los de la marca

Dacia, con 46.851 unidades

vendidas (27,79% de cuota de

mercado) y Renault 23.689

(14,05%). Le siguen Ford (12.726

unidades), Volkswagen (11.856),

Hyundai (11.030) y Peugeot

(10.707).

Fuente: AVIAM

Los buenos datos de ventas consolidan a Marruecos como el mercado africano más importante

para empresas como Fiat Chrysler, que en 2017 abrió en Casablanca uno de sus showrooms más

grande del mundo.

Los datos de 2017 confirman la

tendencia de 2016, en el que la

lista de los cinco modelos más

vendidos se reparte entre

Dacia y Renault. El incremento

en el número de vehículos

habría producido un descenso

en la edad media del parque

automovilístico, que según el

Grupo Interprofesional del

Automóvil en Marruecos

(GIPAM), rondaría entre los 8 y

los 9 años, con un 54% de los

vehículos que han circulado

Fuente: Elaboración propia menos de 100.000 km.

En este contexto de incremento del número de ventas, las importaciones de vehículos han

progresado un 12% en 2016. Por motivos de seguridad vial y para defender la producción local, el

gobierno marroquí ha tomado medidas para disminuir la antigüedad media del parque

automovilístico limitando a cinco años la antigüedad máxima de los vehículos usados importados.

Cabe añadir también que se prevé llevar a cabo una renovación del parque de taxis a través de un

21 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

programa de subvenciones del Gobierno. El Haut Commissariat au Plan (HCP), organismo

equivalente al INE en España, cifra el parque automovilístico a fecha 31 de diciembre de 2015 en

3.590.218 vehículos, de los cuales 1.015.245 son utilitarios, 2.531.753 son turismos y 43.220

motos.

4.3. MERCADO AFRICANO

El mercado de la automoción en África es relativamente pequeño. De acuerdo con Deloitte, en

2014 había registrados tan sólo 42,5 millones de vehículos en un continente en el que viven

aproximadamente unos 1.000 millones de personas, por lo que la tasa de motorización es de unos

44 vehículos por cada 1.000 habitantes, lejos de la media mundial de 180 vehículos por cada

1.000 habitantes. Además, la distribución de los vehículos es muy desigual, ya que Sudáfrica

concentra el 22% del parque automovilístico en África, seguido de Argelia y Egipto (ambos con

12,1%), Nigeria (8,4%) y Marruecos (8%).

De acuerdo con la OICA, en 2016 se vendieron 1.314.463 de vehículos en todo el continente (por

debajo de España 1.347.344 matriculaciones en el mismo año). Sudáfrica, Egipto y Marruecos los

principales mercados del continente.

VENTAS DE VEHÍCULOS NUEVOS EN ÁFRICA

2007 2010 2011 2012 2013 2014 2015 2016

Sudáfrica 616.108 492.907 572.241 623.921 650.745 644.504 617.749 547.406

Egipto 206.060 248.917 271.900 286.300 283.000 349.100 332.100 264.100

Marruecos 103.597 103.436 112.093 130.306 120.755 122.060 131.910 163.110

Total África 1.321.974 1.251.221 1.446.927 1.569.463 1.653.587 1.717.921 1.549.556 1.314.463

En términos generales, entre 2005 y 2015 las

ventas de vehículos nuevos crecieron un 3,6%

anual en el continente, por encima de la media

mundial del 3,5%. El bajo nivel de renta y el alto

coste de un vehículo nuevo explica que los

coches de segunda mano dominen el mercado.

Además, a pesar de que Sudáfrica, Egipto,

Marruecos y Argelia cuentan con centros de

producción de automoción, tan sólo 900.000

vehículos fueron producidos en el continente en

2015, por lo que un pequeño porcentaje de

nuevos vehículos compite con u fuerte mercado

de segunda mano.

Fuente: OICA

22 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Algunos estudios estiman que la venta de vehículos en África podría alcanzar los 10 millones de

unidades en los próximos 15 años. Además, el Grupo PSA manifestó su aspiración de vender un

millón de unidades anuales en la región África-Medio Oriente a partir del año 2025.

4.4. MERCADO EUROPEO

A pesar de que el mercado

europeo de la automoción

registra un crecimiento

continuado desde el año

2014, todavía no ha

conseguido alcanzar los

niveles de ventas del

periodo pre-crisis. De

hecho, de acuerdo con la

OICA, en 2016 se

vendieron un total de

20.134.829 vehículos

nuevos, frente a los

23.863.840 del año 2007.

Fuente: OICA

VENTA VEHÍCULOS NUEVOS EUROPA

AÑO 2007 2010 2011 2012 2013 2014 2015 2016

Nº VENTAS 23.006.722 18.808.688 19.740.019 18.663.178 18.343.409 18.579.650 19.035.989 20.134.829

Además, es posible que en los próximos años el mercado de la automoción experimente cambios

sustanciales en los mercados de países desarrollados como el europeo. Según un informe

realizado por la empresa auditora, KPMG, el 59% de los directivos de empresas de automoción

vaticina que la mitad de los conductores no querrán tener un coche propio en 2025. Además, se

estima que las marcas se centrarán más en cómo los usuarios aprovechan su tiempo dentro del

coche y en cómo pueden disfrutar del viaje, entrando en escena, además del coche compartido,

otros como los coches sin conductor, por lo que en el mercado de la automoción coexistirán

modelos tradicionales off line frente a los nuevos modelos on-line.

23 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

5. Percepción del producto español

Hablar de la percepción del producto español en Marruecos en el sector de la automoción es

hablar de su percepción en el mundo. La industria del automóvil ha sido un auténtico dinamizador

del desarrollo industrial de España, lo que ha servido para impulsar importantes avances, también

en otros sectores: siderúrgico, electrónico, textil, industria del plástico, industria del cristal,

industria química. El desarrollo tecnológico de todos los sectores implicados ha permitido que la

oferta final sea alta y de reconocida calidad tecnológica. Por todo esto, y por su proximidad

geográfica a Marruecos, España fue muy pronto considerada como proveedor natural por la

naciente industria del automóvil marroquí, tal y como demuestran las cifras de exportación de

componentes facilitadas por la Secretaría de Estado de Comercio, que han pasado de 292

millones de euros en 2012 a más de 954 millones en 2016 y una estimación de 892 millones

en 2017, representando en este último año el 12,1% de las exportaciones totales de España a

Marruecos.

El tejido empresarial de la automoción en Marruecos está compuesto fundamentalmente por

multinacionales o empresas internacionalizadas de países europeos u otros como Estados Unidos

o Japón, siendo muy escasas las empresas realmente autóctonas. La mayor parte de estas

empresas ya son clientes de empresas españolas en España o en otros países del mundo. En

este sentido, el cliente final de las empresas españolas está constituido por multinacionales

del sector de la automoción como Renault o la futura planta del Grupo PSA, por lo que la

percepción sobre sus productos no depende del consumidor final marroquí, sino de las

multinacionales de la automoción para las que trabajan. En este sentido, el factor para las

empresas españolas que se quieran implantar o exportar a Marruecos, no es la promoción de su

producto en el mercado, sino demostrar que son capaces de producir o exportar a Marruecos con

los mismos estándares de calidad, plazos, condiciones de entrega y servicio prestado.

La venta de la división de asientos del Grupo Antolin a la estadounidense Lear refleja el atractivo

de las empresas españolas dentro de las grandes multinacionales del sector. Además, desde la

AMICA han transmitido el interés de las empresas marroquíes por desarrollar nuevas

fórmulas de colaboración con empresas españolas, especialmente a través de la

asociación o la firma de joint ventures.

24 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Además, algunas de las empresas españolas consultadas destacan el hecho de que sus nuevas

plantas en el país norteafricano han superado en competitividad a otras instaladas en otros

países, como por ejemplo los países de Europa del Este, tradicionalmente competidores de

Marruecos en aspectos como la logística o los costes salariales.

25 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

6. Instalarse en Marruecos

Entre los atractivos que puede ofrecer Marruecos para la inversión, las empresas del sector de la

automoción ya instaladas en el país destacan: la política llevada a cabo por la administración

marroquí para favorecer la inversión, las buenas infraestructuras, especialmente logísticas, unida

a su situación geoestratégica, así como la abundancia de mano de obra cualificada y no

cualificada a precio competitivo.

6.1 MARCO LEGAL E INCENTIVOS

Las empresas españolas con presencia en Marruecos coinciden a la hora de reconocer el interés

del Gobierno de Marruecos en fomentar la implantación en el país de multinacionales extranjeras

de la automoción.

En este sentido, en octubre de 2014 el Ministerio de Industria presentó una nueva estrategia

industrial, el Plan de Aceleración Industrial (PAI), que pone el énfasis en crear los

denominados ecosistemas integrados para fomentar la integración local y abaratar los costes

logísticos y de producción. Además se fijan para 2020 los siguientes objetivos para la industria de

la automoción:

-Creación de 90.000 nuevos empleos.

-Aumentar la tasa de integración local hasta el 65%.

-Alcanzar una capacidad de producción de 400.000 vehículos anuales.

El Plan de Aceleración Industrial contempla, en términos generales, medidas de apoyo

financiero, ayudas a la formación, ayudas al alquiler de terrenos y ayudas específicas a

vehículos pesados y carrocería industrial. Con carácter general, se puede consultar los

incentivos a la implantación en la Guía de Incentivos a la Implantación en Marruecos.

26 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

En concreto, los principales incentivos específicos de la industria de la automoción son:

-El Fondo Hassan II

Dirigido a nuevos proyectos de inversión cuyo montante es superior a los 10.000.000 de dírhams,

unos 878.600 euros, excluidos derechos de importación e impuestos, y con la condición de que

los bienes de equipo supongan al menos 5.000.000 de dírhams, unos 439.000 euros, excluidos

derechos de importación e impuestos. Se debe firmar un contrato o convenio de inversión con el

Estado marroquí para poder beneficiarse de las siguientes ayudas:

a) Ayudas financieras a la compra de edificios y equipos con un límite del 15% de la

inversión total y hasta los 30.000.000 de dírhams

b) El 20% del coste de adquisición de bienes de equipo nuevos (excluidos los derechos de

importación y los impuestos).

- El Fondo de Desarrollo Industrial y de Invesiones (FDII)

Este fondo está dotado de un presupuesto global de 20 mil millones de dírhams (unos 1.761

millones de euros) hasta el año 2020, con el que las empresas se pueden beneficiar de una

prima global de hasta el 30% sobre el montante de la inversión neta realizada. Además, el

fondo contempla primas por incremento de las exportaciones y disminución de las importaciones y

una ayuda anual dirigida a la apertura de oficinas de representación en Marruecos por parte de

tradicionales socios comerciales de empresas del sector. Para acceder a este fondo, es necesario

presentar alguno de los siguientes proyectos y firmar un convenio de inversión con el Estado

marroquí:

Proyecto Estratégico: Es aquel que promueva la expansión y el desarrollo de actividades con un

impacto significativo en el tejido empresarial de proveedores y clientes y que permita mejorar la

competitividad global del ecosistema. Además, el proyecto debe consistir en una inversión

superior a 50 millones de dírhams netos (4,4 millones de euros aprox.), o en la creación de 200

empleos estables.

Proyecto estructural: A través de esta vía se financia proyectos de carácter innovador, que

permitan crear valor añadido, o aumentar la integración local, cuya inversión supere los 20

millones de dírhams (1,6 millones de euros aprox.), o permita al menos crear 50 empleos

estables.

27 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

6.2 INSTITUCIONES Y ORGANISMOS RELACIONADOS

El Ministerio de Industria, Comercio y Nuevas Tecnologías programa, aplica y supervisa las

políticas de desarrollo que abarcan los siguientes campos: industria, comercio interior y exterior,

nuevas tecnologías, telecomunicaciones, tecnologías de la información y correos. En el campo de

la industria, el sector de la automoción ha sido seleccionado como uno de los sectores prioritarios

tanto dentro del Pacto Nacional para el Desarrollo Industrial (Pacte National pour l’Emergence

Industrielle), como por el Plan de Aceleración Industrial (Plan d’Aceleration Industrielle).

En diciembre de 2017 se puso en marcha la Agencia Marroquí para el Desarrollo de las

Inversiones y las Exportaciones (AMDIE), que aglutina a los antiguos Centre Marocain de la

Promotion des Exportations (Maroc Export), Agence Marocain de développement des

Investissements (AMDI) y la Office des foires et des Expositions de Casablanca (OFEC). Este

organismo, que opera bajo la tutela del Ministerio de Industria, Comercio y Nuevas Tecnologías,

es el encargado de impulsar las inversiones en el país, acompañando a los inversores y

mejorando la imagen de los productos y servicios “made in Morocco”. Para ello, lleva a cabo

acciones como estudios de prospección de mercado o misiones comerciales.

Merece especial mención el programa de ‘animación de ecosistemas’ llevado a cabo por la

AMICA, que consiste en un plan de acompañamiento para orientar a las empresas

interesadas en implantarse en Marruecos a través del cual se les informa de la realidad del

sector y se les pone en contacto con los organismos e instituciones competentes.

6.3 MANO DE OBRA Y PROGRAMAS DE FORMACIÓN

Según datos del Ministerio de Industria de Marruecos relativos al 2017,un total de 107.500

personas trabajaban en el sector de la automoción (15.000 más que durante el año anterior),

lo que lo convierte en el segundo sector industrial por volumen de trabajadores, tan sólo superado

por el textil, que emplea a 165.000 personas. El crecimiento experimentado por este sector se

refleja en el estudio “La complejidad del crecimiento de las cadenas de valor mundiales: situación

de las industrias del automóvil en Marruecos y Túnez”, elaborado por el grupo de reflexión OCP

Policy Center, estima que, durante el periodo 2005-2015, el número de trabajadores cualificados

requeridos por el sector de la automoción ha crecido un 17,5%.

En cuanto a los costes laborales, el salario mínimo en Marruecos (SMIG), se sitúa en 2.568,84

dírhams al mes (unos 230 euros), mientras que la remuneración de los cargos intermedios

como responsable de almacén o técnico de mantenimiento se encuentra en una horquilla

de entre 4.500 y 7.500 dírhams mensuales (entre 403 y 672 euros). En cambio, de la encuesta

realizada por la empresa Sunergia se desprende como la brecha salarial con los países

desarrollados se reduce con respecto a los altos cargos y el personal cualificado. Así, un ingeniero

recién licenciado puede cobrar entre 8.000 y 10.000 dírhams mensuales (entre 700 y 870 euros

28 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

aprox.). En cuanto a los altos cargos, los salarios en la industria oscilan entre 760.000 dírhams y

1.102.000 dírhams anuales (68.000 euros y 96.000 euros aprox.).

El Gobierno de Marruecos apuesta por una mayor capacitación profesional de sus recursos

humanos para poder competir, no sólo en costes, sino también en cualificación. Empresas como

Faurecia han reconocido la dificultad a la hora de encontrar ingenieros en Marruecos optando, en

su caso, por financiar la formación de jóvenes marroquíes en Francia. Para paliar esta situación,

el Gobierno ha puesto en marcha los denominados Contrats pour la Réalisation des Programmes

Spéciaux de Formation Professionnelle (CSF). Es un sistema que financia la formación continua

de lso empleados de empresas a través de bonificaciones en la Taxe de Formation

Professionnelle (cotización a cargo del empleador). La Administración marroquí, a través de la

Office pour la Formation Professionnelle et la Promotion du Travail (OFPPT), puede

subvencionar hasta un 80% de los gastos de formación del personal, tanto si ésta es

realizada por técnicos de la propia empresa como por personal externo.

Además, existe un dispositivo de desarrollo de los Recursos humanos cualificados específico del

sector de la automoción gestionado por la Agencia Nacional de Promoción del Empleo y de las

Competencias (ANAPEC), organismo que también puede prestar servicios en selección de

personal.

Por su parte, el Instituto de Formación de Oficios de la Industria de la Automoción (IFMIA), ha

formado más de 16.000 profesionales desde su puesta en marcha en 2015 a través de sus

centros en Tánger y Casablanca, a los que se añadirá otro en Kenitra que se pondrá en marcha

en los próximos meses con el objetivo de formar a todos los trabajadores de PSA de acuerdo con

las necesidades de la empresa. Además, existen otros proyectos como el Proyecto Open Lab,

fruto de la colaboración entre el grupo PSA y las universidades de Rabat y Kenitra.

6.4 INFRAESTRUCTURAS Y SITUACIÓN GEOESTRATÉGICA

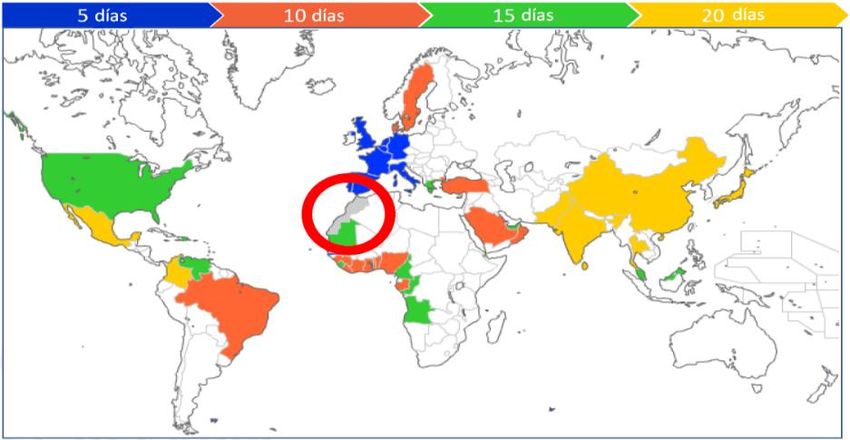

La proximidad de Marruecos repercute en los costes y tiempo

de transporte. El puerto de Tanger Med está situado a 14 km

de la península. En el mapa puede observarse un reflejo de

los tiempos de transporte desde Tánger hacia los principales

centros del automóvil en España y Francia. El tiempo

estimado es de un día hasta los centros en el norte de

España y tres días hasta París y el resto del norte de Francia.

De esta manera Marruecos es un enclave estratégico gracias

a sus ventajas logísticas. La localización y las infraestructuras

existentes permiten también suministrar, por ejemplo, a

Nueva York en seis días y a Brasil en nueve días.

Fuente: Tanger Med

29 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

Se observa una tendencia a la prolongación de las autopistas del mar operativas en la Unión

Europea. En 2017 se puso en marcha una nueva autopista del mar, operada por la compañía

Suardiaz que conecta semanalmente los puertos de Tánger y Casablanca con Vigo, Saint-Nazaire

y el norte de Europa. Esta línea su suma a otras ya operativas como la autopista que une Agadir y

Perpignan. Dentro de Marruecos los polos de inversión del sector de la automoción están

comunicados por autopistas y red de ferrocarril.

Por su parte, el Plan de Aceleración Industrial tiene entre sus principales objetivos el desarrollo de

las plataformas industriales integradas (P2I). A continuación se detallan las siguientes:

PRINCIPALES CENTROS DE PRODUCCIÓN E INFRAESTRUCTURAS EN MARRUECOS

Fuente: Elaboración propia

6.4.1 INFRAESTRUCTURAS PORTUARIAS

-Tanger Med: Situado a 45 km de la ciudad de

Tánger, es una estructura comercial, industrial y

portuaria en una ubicación clave en el Estrecho,

que permite enviar mercancías a través de

líneas regulares hacia Europa, Norte de África y

costa Oeste de Estados Unidos con tiempos de

transporte muy competitivos. Dispone de una

terminal con una capacidad de un millón de

vehículos anuales y se están realizando

parkings en altura para dar respuesta a las

necesidades logísticas de la nueva fábrica de

PSA en Kenitra.

Fuente: Tanger Med

30 Oficina Económica y Comercial de la

Embajada de España en RabatEM EL MERCADO DE AUTOMOCIÓN EN MARRUECOS

- Proyecto puerto Kenitra Atlantique: Con una inversión prevista de 5.930 millones de dírhams

(unos 533 millones de euros), este nuevo puerto contará con una terminal para el transporte de

vehículos. A pesar de que el programa de infraestructuras “Vision Portuarire 2030” prevé su

finalización en 2021, el proyecto acumula importantes retrasos. De hecho, fuentes de la

AMICA explican, que por el momento, el puerto de Tanger Med será el encargado de absorber el

creciente volumen de tráfico de vehículos tras la puesta en marcha de la planta del Grupo PSA en

Kenitra.

6.4.2 ZONAS INDUSTRIALES

-Tanger Free Zone: es la zona franca, con una superficie aproximada de 500 hectáreas. Presenta

grandes ventajas tributarias a las empresas establecidas en ella, además de contar con modernas

instalaciones y múltiples servicios ofrecidos por la empresa de gestión TMSA. Entre las empresas

españolas instaladas en Tanger Free Zone se pueden mencionar a Antolín, Tecnicartón, Viza o

Izmar.

-Tanger Automotive City: Es una zona industrial dedicada a la automoción que da prioridad a las

industrias metalúrgicas, mecánicas, eléctricas y electrónicas, complementando la red de zonas

francas e industriales, en apoyo al desarrollo de la actividad de la fábrica de Renault en

Melloussa. La finalización del proyecto está prevista para el año 2019, con una primera fase de

126 hectáreas inaugurada a finales de 2012 y una segunda fase de 134 hectáreas, prevista para

el 2015. Algunas de las empresas instaladas en Tanger Automotive City son Bamesa, Valeo, Lear,

Yazaki, Relats o Takata.

-Atlantic Free Zone: La segunda zona franca del país, Atlantic Free Zone, se encuentra en

Kenitra, en el eje Tánger-Rabat-Casablanca. Está unida por autopista y ferrocarril con las tres

ciudades (Rabat a 40 km, Tánger a 200 km, Casablanca a 150 km). Se trata de una plataforma

industrial integrada diseñada específicamente para el sector del automóvil dentro del marco del

Pacto Nacional para el Desarrollo Industrial. Con una superficie de 350 hectáreas de la cual 2/3

están destinados a la zona franca, Atlantic Free Zone cuenta con instalaciones industriales,

logísticas y comerciales, así como con múltiples servicios como banca off y on shore. En la

actualidad hay varias empresas de automoción instaladas, entre las que destacan Fujikura, Saint-

Gobain, Lear o Delphi.

31 Oficina Económica y Comercial de la

Embajada de España en RabatTambién puede leer