PRESENTACIÓN A INVERSIONISTAS - SEPTIEMBRE 2021 - Vista Oil & Gas

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

PRESENTACIÓN A INVERSIONISTAS SEPTIEMBRE 2021

2 Aviso importante con respecto a las proyecciones y otras declaraciones a futuro Este documento ha sido preparado por Vista Oil & Gas S.A.B. de C.V. (“Vista” o la “Compañía”) y no puede ser reproducido o distribuida a cualquier otra persona. Esta presentación ni su contenido constituyen el sustento de un contrato o de un compromiso vinculante de cualquier naturaleza. Los receptores de este documento no deberán interpretar el contenido del mismo como asesoría legal, fiscal o recomendación de compra o de inversión, por lo que deberán consultar a sus propios asesores para tal efecto. Este documento contiene estimaciones y análisis subjetivos, así como aseveraciones. Cierta información contenida en el presente deriva de fuentes preparadas por terceros. Si bien se considera que dicha información es confiable para efectos del presente, no nos pronunciamos sobre, ni garantizamos o asumimos obligación expresa o implícita alguna con respecto a la suficiencia, precisión o fiabilidad de dicha información, ni de las aseveraciones, estimaciones y proyecciones contenidas en el mismo; por otro lado, nada de lo contenido en este documento deberá ser considerado como una expectativa, promesa o pronunciamiento respecto de un desempeño pasado, presente o futuro. Ni Vista, sus respectivos consejeros, funcionarios, empleados, miembros, socios, accionistas, agentes o asesores se pronuncian sobre o garantizan la precisión de dicha información. Este documento contiene, y en las pláticas relacionadas con las mismas se podrán mencionar, “estimaciones futuras”. Las estimaciones futuras pueden consistir en información relacionada con resultados de operación potenciales o proyectados, así como una descripción de nuestros planes y estrategias de negocio. Dichas estimaciones futuras se identifican por el uso de palabras tales como “puede”, “podría”, “podrá”, “debe”, “debería”, “deberá”, “esperamos”, “planeamos”, “anticipamos”, “creemos”, “estimamos”, “se proyecta”, “predecimos”, “pretendemos”, “futuro”, “potencial”, “sugerido”, “objetivo”, “pronóstico”, “continuo”, y otras expresiones similares. Las estimaciones a futuro no son hechos históricos, y se basan en las expectativas, creencias, estimaciones, proyecciones actuales, así como en varias suposiciones del equipo de administración, mismos que inherentemente por su naturaleza son inciertos y están fuera de nuestro control. Dichas expectativas, creencias, estimaciones y proyecciones se expresan sobre una base de buena fe y en el entendimiento de que el equipo de administración considera que existe un sustento razonable para los mismos. Sin embargo, no podemos asegurar que las expectativas, creencias, estimaciones y proyecciones del equipo de administración se realizarán, por lo que los resultados reales podrían diferir materialmente de lo que se expresa o se indica a manera de estimaciones futuras. Las declaraciones a futuro están sujetas a riesgos e incertidumbres que podrían provocar que el desempeño o resultado reales difieran materialmente de aquellos que se expresan a manera de estimaciones futuras. Las estimaciones futuras se limitan a la fecha en las que se pronuncian. Vista no asume obligación alguna de actualizar estimaciones futuras para reflejar resultados reales, acontecimientos o circunstancias subsecuentes u otros cambios que afecten la información expresada en estimaciones futuras, salvo que y en la medida en que dicha actualización sea requerida en términos de la regulación aplicable. Cierta información de este documento se basa en pronósticos del equipo de administración y refleja las condiciones de mercado prevalecientes, así como la visión de las mismas del equipo de administración a la fecha, todo lo cual se encuentra sujeto a cambios. Las estimaciones futuras en esta presentación podrán incluir, por ejemplo, declaraciones hipotéticas sobre: nuestra capacidad para completar cualquier operación comercial, los beneficios de dicha operación, nuestro desempeño financiero con posterioridad a dicha operación, cambios en las reservas y resultados operativos de Vista, y planes de expansión y oportunidades. Ningún pronunciamiento respecto a tendencias o actividades pasadas deberá considerarse como una declaración de que dichas tendencias o actividades continuarán aconteciendo en el futuro. En consecuencia, no se debe confiar en dichas tendencias o declaraciones a futuro. Ni Vista o sus respectivas Afiliadas, asesores o representantes, serán responsables (por negligencia o por cualquier otro motivo) en caso de pérdida o daños que se presenten con motivo del uso de este documento o su contenido, o que de cualquier otra manera se relacione con el mismo. Cualquier receptor de este documento, al momento de su recepción, reconoce que el contenido del mismo es meramente informativo y que no abarca ni pretende abarcar todo lo necesario para evaluar una inversión, y que no se basará en dicha información para comprar o vender valores, llevar a cabo una inversión, tomar una decisión de inversión o recomendar una inversión a un tercero, por lo que dichas personas renuncian a cualquier derecho al que pudieran ser titulares que derive de o se relacione con la información contenida en esta presentación. Esta presentación no está dirigida a, o está destinada a distribuirse o usarse por, cualquier persona o entidad que sea ciudadano o residente en cualquier localidad, estado, país u otra jurisdicción donde dicha distribución o uso sean contrarios a la ley o donde se requiera de algún registro o licencia. Ni la CNBV, ni cualquier otra autoridad han aprobado o desaprobado la información contenida en esta presentación, así como su veracidad y suficiencia.

Principales generadores de valor de Vista

3

Acreage premium en Vaca Muerta bajo desarrollo 157,800 acres de shale oil y activos convencionales

▪ Hasta 700 locaciones bajo desarrollo en Vaca Muerta

▪ Productividad de pozos shale oil entre las mejores de la cuenca

Activos Vaca Muerta

▪ Nuevo diseño de pozos y mejoras continuas en la perforación y Reservas P1: 90.3 MMboe

Producción 2T-21: 24.7 Mboe/d

completación reducen el costo de desarrollo a ~7 $/boe

Águila Mora Activos Convencionales (1)

Apalancado por una base sólida 21.1k acres netos Reservas P1: 37.6 MMboe

Producción 2T-21: 14.9 Mboe/d

▪ Activos con generación de caja

▪ Infraestructura instalada con ~55 Mbbl/d de capacidad total

para tratar y evacuar producción incremental de crudo (2) Aguada Federal

Bandurria Norte 12.0k acres netos

13.2k acres netos

▪ ~7.5 $/boe de costo operativo

▪ 128.1 MMboe de reservas probadas (78% petróleo) al FA 2020

▪ Balance sólido con 237 $MM en caja Bajada del Palo Oeste

62.6k acres Capacidad de

Bajada del Palo Este planta del cluster

48.9k acres Medanito:

Impulsado por un equipo de alto rendimiento ~19 Mbbl/d

▪ Organización plana y ágil Concesiones con acres de shale oil

▪ Liderado por un management team experimentado en oil & gas

Concesiones con producción convencional y acres de shale oil

Capacidad de planta del

Concesiones no operadas con acres de shale oil

cluster Bajada del Palo:

▪ Alineación con proveedores clave a través del modelo de Concesiones convencionales ~40 Mbbl/d

contratación One-Team Planta de tratamiento de petróleo

Única oportunidad de inversión pública “pure-play” en Vaca Muerta

Nota: Activos en México con 0.3 MMboe de Reservas P1 y 0.3 Mboe/d de producción 2T-21 no mostrados

(1) Incluye información de la concesión Acambuco, no mostrada en el mapa

(2) Combina la capacidad de los clusters Bajada del Palo y Medanito

Aspectos destacados de Vista

4

Hitos principales de los primeros 3 años de operaciones

PRODUCCIÓN RESERVAS PROBADAS

Mboe/d MMboe

+63%

+63% +122%

+50%

Crecimiento esperado +26% Índice de remplazo de

impulsado por el reservas probadas de

proyecto Bajada del +370% en 2020,

39.9 38-39 Palo Oeste, con un 128.1 apalancado por adiciones

29.1 26.6 costo de desarrollo de 101.8 en el proyecto Bajada del

24.5

~7 $/boe 57.6 Palo Oeste

2018 (1) 2019 2020 2T-21 Proyección FA 2018 FA 2019 FA 2020

2021 (3)

COSTO OPERATIVO UNITARIO EBITDA Ajustado (2)

$/boe $MM

+67%

(48)%

La base de costos El EBITDA ajustado del

reestructurada y el +240% 2T-21 fue 102.3 $MM,

(19)%

aumento en producción con un margen de

en Bajada del Palo 325 EBITDA ajustado de 62%

13.9 Oeste llevan a un costo

10.8 operativo unitario 221

9.0 195 172

7.3 ~7.5 ~7.5$/boe 96

67.0 53.0 (4)

37.2 47.2 51.0

2018 (1) 2019 2020 2T-21 Proyección 2018 (1)

2019 2020 U12M Proyección

2021 (3) 2021(3)

EBITDA Ajustado Precio realizado del crudo ($/bbl)

(1) Incluye resultados pro forma del 1T-18 agregando producción y costos de activos adquiridos el 4 de abril del 2018

(2) EBITDA ajustado = (Pérdida) / Utilidad neta + Impuesto sobre la renta + Resultados financieros netos + Depreciaciones, agotamiento y amortizaciones + Gastos de reestructuración y reorganización + Deterioro de

activos de larga duración + Otros ajustes

(3) Proyecciones 2021 basadas en (i) plan de inversión de 310 $MM con 20 pozos completados y conectados. Para más detalles, refiérase al aviso en la lámina 2 y las proyecciones actualizadas en la lámina 6

(4) Precio realizado del crudo correspondiente a 1T y 2T 2021

Operación estable de bajo costo operativo y altos márgenes

5

PRODUCCIÓN TOTAL COSTO OPERATIVO UNITARIO (1)

Mboe/d $/boe

+67% (15)%

8.6

+17% 39.9 (3)%

34.1 7.5

7.3

23.8

2T-20 1T-21 2T-21 2T-20 1T-21 2T-21

EBITDA Ajustado (2) NETBACK (3)

$MM $/boe

+904% 102.3 +500% 28.2

+48%

+75%

19.0

58.3

4.7 45.5

10.2 62% 37.8

50%

20% 23.6

2T-20 1T-21 2T-21 2T-20 1T-21 2T-21

EBITDA ajustado Margen de EBITDA ajustado Netback Ingresos por boe (4)

(1) Costos operativos: incluye producción, transporte, tratamiento y servicios de apoyo en campo; excluye fluctuaciones en inventarios de crudo, depreciaciones, regalías, impuestos directos, costos comerciales,

exploración y costos de G&A

(2) EBITDA ajustado = (Pérdida) / Utilidad neta + Impuesto sobre la renta + Resultados financieros netos + Depreciaciones, agotamiento y amortizaciones + Gastos de reestructuración y reorganización + Deterioro de

activos de larga duración + Otros ajustes

(3) Netback = EBITDA ajustado dividido por la producción total

(4) Ingresos por boe = ingresos totales dividido por la producción total

Actualización de las proyecciones 2021

6

Sobrecumplimiento de las proyecciones originales; aumento en actividad nos posiciona para un sólido comienzo en 2022

POZOS SHALE PRODUCCIÓN COSTO OPERATIVO

# conectados Mboe/d $/boe

20

Sólida ejecución del plan 2021

7

Resumen del portafolio de Vista

8

Activos en Mexico

Reservas

Producción

Cuenca W.I. netas

(1) Bloque 2T 2021 Operador

(%) 2020 1P

(Mboe/d)

(MMboe)

Mac. CS-01 (4) 100% 0.2 0.2 Si

(4)

Total 0.2 0.2

Activos en Argentina

Reservas

Producción

Cuenca W.I. netas

(1) Bloque 2T 2021 Operador

(%) 2020 1P

(Mboe/d)

(MMboe)

Entre Lomas (2) 100% 12.5 5.0 Si

Bajada del Palo Este 100% 2.2 0.9 Si

Bajada del Palo Oeste (Conv.) 100% 10.1 2.2 Si

Bajada del Palo Oeste (Shale) 100% 88.8 24.7 Si

Inventario profundo de Agua Amarga (3)

100% 1.2 0.5 Si

locaciones shale oil de alta

Neuquina

25 de Mayo Medanito 100% 5.5 2.8 Si

rentabilidad, apalancado por caja Jaguel de los Machos 100% 4.7 3.1 Si

generada por los activos y Coirón Amargo Norte 84.6% 1.0 0.3 Si

capacidad ociosa en la Águila Mora (Shale) 90.0% - - Si

infraestructura existente

(5)

Aguada Federal (Shale) 50.0% - - No

Bandurria Norte (Shale) 50.0% - - No

Acambuco 1.5% 0.4 0.2 No

NO

Total (4) 126.4 39.6

(1) Cuencas: Mac. = Macuspana; NO = Noroeste

(2) Incluye Entre Lomas Neuquén y Entre Lomas Río Negro

(3) Incluye Jarilla Quemada y Charco del Palenque

(4) Las reservas 1P al FA 2020 incluían: (i) 0.1 MMboe de A-10, transferido el 23/8/2021, (ii) 0.2 MMboe de CS-01 con participación del 50%, incrementada a 100% el 16/8/2021, y (iii) 1.5 MMboe de CASO, desinvertida

el 01/4/2021. La producción del 2T 2021 incluía (i) 0.1 Mboe/d de A-10, transferido el 23/8/2021, y (ii) 0.2 Mboe/d de CS-01 con participación del 50%, incrementada a 100% el 16/8/2021

(5) Producción total en 2T 2021 fue 851 boe/d

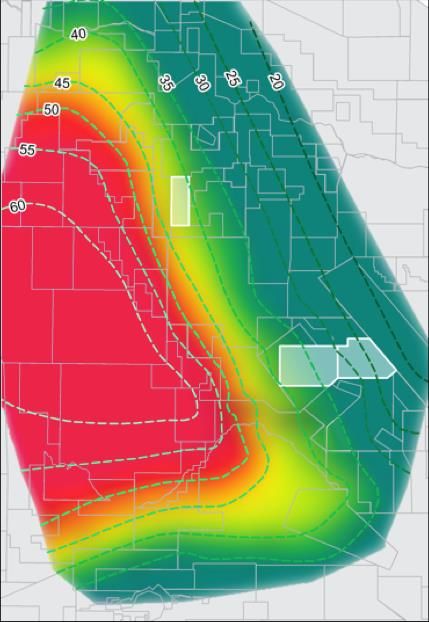

Acreage en Vaca Muerta

9

Bajada del Palo Oeste

Cinco bloques en el epicentro de desarrollos destacados ▪ Acres netos: 62,641 (100% WI)

▪ Plazo de concesión: 2053

▪ Operador: Vista

▪ Compromiso: Inversiones por 106 $MM antes de junio de

2020 – ya completados

▪ Se identificaron hasta 550 locaciones habiendo comprobado 3

niveles de navegación

▪ Producción: 24.7 Mboe/d en el 2T-21

Bajada del Palo Este

▪ Acres netos: 48,853 (100% WI)

Aguila

▪ Plazo de concesión: 2053

Mora

▪ Operador: Vista

▪ Compromiso: Inversiones por 52 $MM antes de Dic-2022

Águila Mora

▪ Acres netos: 21,128 (90% WI)

Aguada ▪ Plazo de concesión: 2054

Bandurria Federal

Norte ▪ Operador: Vista

Bajada del

Palo Oeste

Bajada del

Palo Este

▪ Compromiso: Inversiones por 32 $MM antes de Nov-2022

Aguada Federal

▪ Acres netos: 12,029 (50% WI)

▪ Plazo de concesión: 2050

▪ Operador: Wintershall

▪ Se identificaron hasta 75 locaciones netas

Bandurria Norte

Los números de las líneas de contorno indican grados API ▪ Acres netos: 13,202 (50% WI)

▪ Plazo de concesión: 2050

▪ Operador: Wintershall

▪ Se identificaron hasta 75 locaciones netas

Áreas productivas

Áreas Piloto / Delineación

Áreas no operadas

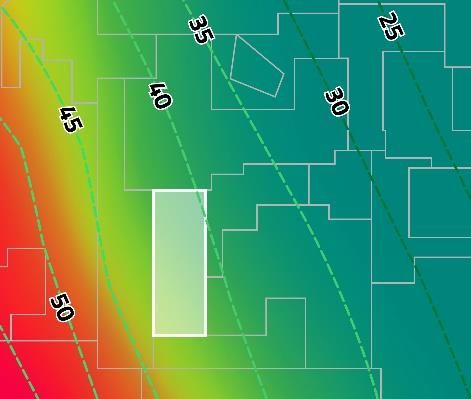

Desarrollo en Vaca Muerta

10

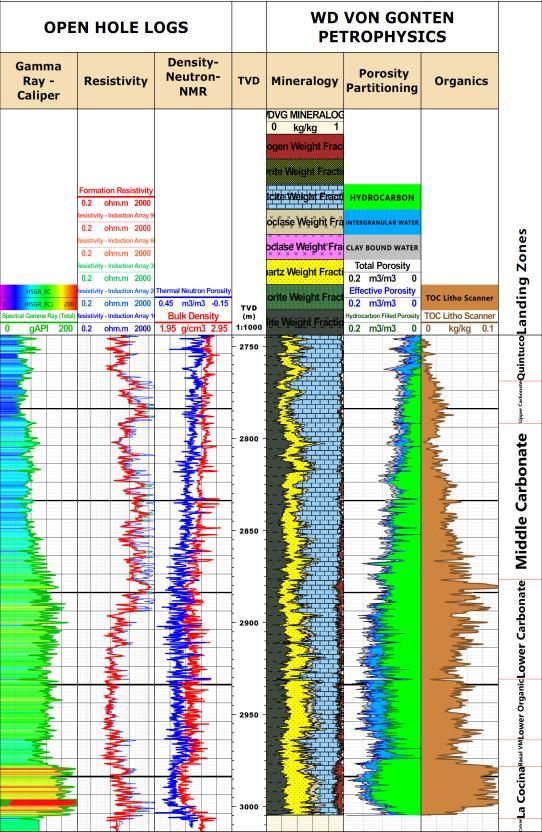

Acreage premium en Bajada del Palo Oeste Desarrollo del bloque Bajada del Palo Oeste

Potenciales propiedades geológicas de primer nivel (1)

5

Bajada del Permian Eagle Ford

Palo Oeste (Wolfcamp)

COT (%) 4.2 3 3-5 14

3

Espesor (m) 250 200 - 300 30 - 100 2 8 7 9 6

# Número de pad

Presión (psi/ft) 0.9 0.6 0.5 – 0.9

▪ Inventario de hasta 550 pozos

Múltiples horizontes de navegación potenciales

▪ Conexión de los pads #6, #7 y #8, de cuatro pozos cada uno, a principios

Gamma

Resistivity

Neutron –

TVD Mineralogy

Porosity Organic de febrero, finales de marzo y finales de junio de 2021, respectivamente

Ray Density fraction content

800 – 900ft / 250

– 300m ▪ Pad #8, de 4 pozos, perforado y completado con mayor eficiencia, con un

lateral spacing

Carbonato costo de D&C total de 9.5 $MM, 45% por debajo del pad #1 (2)

Superior

▪ Resultados sólidos y consistentes de productividad en los 32 pozos de los

Carbonato

Medio

primeros 8 pads

▪ Nuevo diseño de pozos, capturando mejoras de productividad y eficiencia

✓ Testeado de costos, llevando a un costo de desarrollo esperado de ~7 $/boe, y

en BdPO

Carbonato permitiendo generar retornos sólidos incluso en escenarios de precios

Inferior

bajos de crudo

Orgánico ✓ Testeado ▪ Pad #4 aterrizó 2 pozos en el horizonte de navegación Carbonato Inferior,

en BdPO confirmando dicho nivel como un shale oil play económico en Bajada del

Palo Oeste, y agregando hasta 150 pozos al inventario

La ✓ Testeado

Cocina en BdPO

▪ Infraestructura instalada con capacidad para tratar hasta ~55 Mbbl/d de

Hasta 550 pozos Potencial de upside crudo (3)

▪ Consorcio con Trafigura para el desarrollo de 5 pads, de 4 pozos cada uno,

con una participación de Vista y Trafigura del 80%-20%, respectivamente,

(1) Basado en estimaciones de la compañía, Ministerio de Hacienda, Secretaría de Energía y la EIA del capex y producción

(2) Normailzado a un diseño de pozo estándar de 2,800 metros de longitud lateral y 47 etapas de fractura

(3) Combina la capacidad de los clusters Bajada del Palo y MedanitoDesarrollo en Bajada del Palo Oeste

11

Continuas mejoras en las métricas de perforación y completación

Evolución de las métricas de D&C Evolución de la producción

VELOCIDAD DE PERFORACIÓN COSTO POR PIE LATERAL (1) PRODUCCIÓN ACUMULADA POR POZO (1)

ft/día $/ft Mboe

+79% (39)% +15%

1,076 418

775 +22% 365

800 589 275

602 472 224

Año (2) 2019 2020 2021 Año (2) 2019 2020 2021 180 Días 360 Días

Curva tipo Vista (3) Pozo promedio Vista (4)

COSTO DE COMPLETACIÓN COSTO D&C POR POZO (1) PRODUCCIÓN SHALE EN BAJADA DEL PALO OESTE

$M/etapa $MM Mboe/d

(45)% (42)% 35

30 #8

16.6 #7

210 3

25 #6

12.2 #5

148 20

115 9.6 #4

15

#2 #3

10 2

#1

5 1

0

Año (2) 2019 2020 2021 Año (2) 2019 2020 2021 Feb-19 May-19 Sep-19 Dec-19 Mar-20 Jun-20 Sep-20 Dec-20 Mar-21 Jun-21

1 Cierre de los pozos shale debido a la baja en demanda por la pandemia Covid-19

2 Cierre parcial de pads #1, #2 and #3 durante la completación del pad #4

3 Cierre parcial de pads #2 and #3 durante la completación del pad #8

(1) Normalizado a un pozo estándar de 2,800 metros de rama lateral y 47 etapas de fractura Conexión del pad

(2) 2019 incluye pads #1 y #2 , 2020 incluye pads #3, #4 y #5, y 2021 incluye pads #6, #7 y #8

(3) EUR: 1.52 MMboe

(4) Producción promedio acumulada normalizada de los pozos en el pad #1 a #4 para 180 diás y los pads #1 a #2 para 360 díasDesarrollo en Bajada del Palo Oeste

12

Mejoras de productividad y costos reducen el costo de desarrollo

COSTO DE D&C ESPERADO POR POZO (1) CURVA TIPO - EUR

$MM Mboe

+41%

16.6 1,520

12.2 1,079

10.0 9.6

Diseño de pozo anterior Nuevo diseño de pozo

Curva Tipo Petróleo Gas Total

2019 (2) 2020 (2) Target costo D&C 2021 (2)

EUR (Mboe) 1,345 175 1,520

Pico IP-30 (boe/d) 1,556 195 1,751

Factores de reducción de costos 180-días acumulada (Mbbl) 198 25 223

▪ Reducción de tarifas de perforación y costo de tubulares

COSTO DE DESAROLLO ESPERADO (2)

▪ Mejoras operativas logradas mediante el modelo contractual

One-Team $/boe

~(40)%

▪ Optimización del diseño de fluidos de fractura, aprovechando lo

~12

aprendido en pads anteriores

~7

▪ Reducción en tarifas de completación

▪ Reducción en el costo de arena

Diseño de pozo anterior Nuevo diseño de pozo

Se espera que el nuevo diseño de pozo logre sólidas tasas Longitud Lateral 2,500 mts 2,800 mts

de retorno a los precios realizados actuales Fracturas 34 fracs 47 fracs

Espacio entre fracturas 75 mts 60 mts

(1) Normalizado a un pozo estándar de 2,800 metros de rama lateral y 47 etapas de fractura

(2) Costo D&C promedio por pozo: 2019 incluye pads #1 y #2 , 2020 incluye pads #3, #4 y #5, y 2021 incluye pads #6, #7 y #8

(3) Calculado como: (i) Target de costo D&C (perforación y completación) por pozo más los costos de instalaciones (∼10%); dividido por (ii) EUR. Diseño de pozo anterior: el target de costo D&C fue 11.7 $MM por

2,500 metros de rama lateral y 34 etapas de fracturaDesarrollo en Bajada del Palo Oeste

13

Destacada productividad de pozos de Vista comparados con Permian y Vaca Muerta

Pozos de Permian – producción de petróleo acumulada 90 días (vintage 2017, 2018, 2019 y 2020) (1)

Mbbl/pozo – normalizado a 2,800 metros de longitud lateral

Pozo Vista – 2019 vintage Pozos Vista – 2020 vintage Pozos de otras compañías

350

# Cantidad de pozos de Vista

300

250 2 6 8

200

150

100

50

0

P75 P50 P25 P10

Pozos Vaca Muerta – producción de petróleo acumulada 90 días (2)

Mbbl/pozo

180

150

5 11

120

90

60

30

0

P75 P50 P25 P10

(1) Pozos petrolíferos laterales de entre 1,900 y 3,000 metros. Compañías incluidas: CPE, CXO, FANG, HK, LPI, MTDR, PE, PDCE, PXD, SM, WPX, XEC, EOG y CDEV; Solo incluye pozos

perforados en las cuencas Delaweare, Central Platform y Midland, con foco en la formación Wolfcamp. Fuente: Rystad Energy

(2) Fuente: Secretaría de Energía de Argentina; Todos los pozos petrolíferos laterales incluidos. Fuente: Capítulo IV – Argentine Secretariat of Energy2T 2021: resumen financiero

14

Free cash flow positivo continúa robusteciendo la posición financiera

FLUJO DE CAJA DEL 2T 2021 (1) PROYECCIÓN DE LA DEUDA BRUTA AL 2 DE AGO

$MM $MM

116.0

(45)

(50)

Posición de caja al Flujo de caja por Flujo de caja por Flujo de caja por Posición de caja al Deuda el cierre Deuda al cierre Nueva deuda Repagos de Deuda al

inicio del período actividades operativas actividades de inversión actividades financieras (2) cierre del período (3) de 1T-21 de 2T-21 bancaria bonos y bancos 2-Ago -21 (P)

▪ Free cash flow positivo para el trimestre, por un total de 35.5 $MM (4)

PROYECCIÓN DEL APALANCAMIENTO NETO

▪ Sólido flujo de caja por actividades operativas, el cual aumentó 217% q-o-q x EBITDA ajustado

▪ Flujo de caja usado en inversiones de 80.5 $MM, en línea con la actividad de

capex de 74.6 $MM 3.5x

3.0x

▪ Flujo de caja generado por actividades financieras de 37.8 $MM, el cual

1.7x

incluye un repago de 30.6 $MM y la emisión de bonos por 71.4 $MM en el ~ 1.1x

mercado de capitales argentino

▪ Al 2 de agosto de 2021, habremos repagado 45 $MM del préstamo

sindicado y 50 $MM de la serie 1 de bonos, y tomado 24 $MM de líneas de 4T-20 1T-21 2T-21 4T-21 (P)

crédito bancarias en Argentina

(1) Caja se define como caja y equivalentes de caja

(2) Por fines de este gráfico, el flujo generado por las actividades de financiamiento son la suma: (i) el flujo de caja por actividades de financiamiento de 39.0 $MM; (ii) Efectos por cambios en el tipo de

cambio en el balance de caja en monedas extranjeras de (1.2) $MM; y (iii) la variación de bonos gubernamentales de (0.0) $MM

(3) Refleja el pago inicial de 5 $MM de Trafigura pero no incluye el pago de15 $MM de Shell (recibido en julio 2021)

(4) Free cash flow se calcula como la suma del flujo de caja por actividades operativas y el flujo de caja por actividades de inversión.Desarrollo sustentable de nuestro negocio

15

Publicamos nuestro primer Reporte de Sustentabilidad para el año 2020

▪ Alineados con Global Reporting Initiative (GRI) para cubrir integralmente los

factores ASG y con Sustainability Accounting Standards Board (SASB) para los Enfocamos nuestro desarrollo sustentable

factores ASG específicos de la industria, los cuales tienen mayor relevancia en para contribuir hacia 8 de los 17 ODS de

nuestro desempeño financiero y en la creación de valor de largo plazo las Naciones Unidas

▪ Adhesión a los Diez Principios del Pacto Mundial de las Naciones Unidas en

materia de derechos humanos, trabajo, medioambiente y anticorrupción

▪ Supervisión de la estrategia de ASG por parte del Consejo de Administración, con

el Comité de Prácticas Corporativas como responsable de evaluar los programas

relacionados con ASG, políticas y procedimientos. El Comité incluye dos expertos

en la materia

▪ Se completaron los estudios de medición de la emisión de gases de efecto

invernadero, determinando la base de referencia para la huella de carbono

(Alcance 1 y 2) de las operaciones, que servirá como referencia para definir los

objetivos de reducción corporativa en el corto, mediano y largo plazo

▪ La seguridad es un pilar de la organización; Vista opera con los mayores

estándares de la industria del Oil & Gas según IOGP y IPIECA

▪ El programa “One Team” busca construir alianzas estratégicas de largo plazo con

los proveedores críticos, basado en altos estándares de trabajo, para trabajar de

forma totalmente alineada con Vista y llevar juntos operaciones sustentablesLogros claves de ASG de 2020

16

Incorporamos la sustentabilidad a nuestra estrategia de negocio

MEDIO AMBIENTE SOCIAL

GEI 30% 58% 100%

Inventario de emisiones completado de reducción proyectada en la de los ingresos de personal Rediseño de los estándares de

para 2019 y 2020, con un total de intensidad de emisiones en 2021, de 1T y 2T 2021 fueron mujeres seguridad desde el inicio de

416,700 toneladas de emisiones de mediante un plan que será ejecutado las operaciones en 2018

CO2e de Alcance 1 y 2 en 2020 en 3T y 4T de 2021 (1)

$345,000 + 8 km

0% 99% contribución social a las comunidades de bicisendas en construcción en

transporte de agua y petróleo de la producción de hidrocarburos donde operamos en Argentina y Catriel, Río Negro (primera etapa

rutinario en camiones en el transportada por ductos, minimizando México, incluidas las donaciones para terminada en 2T-21)

proyecto de Bajada del Palo Oeste el transporte en camiones ayudar en la pandemia de COVID-19

SEGURIDAD GOBERNANZA

0 accidentes fatales 0.38 TRIR 100% 100%

en 2020, logrando nuestro objetivo de de los empleados perciben su bono miembros del Consejo de

alcanzar una TRIROrganización plana y ágil liderada por un experimentado

17

equipo de gestión en petróleo y gas

Equipo ejecutivo de alto rendimiento Consejo de administración con profesionales de clase mundial

Kenneth Ryan – No independiente

Pablo Vera Pinto – Director de Finanzas Miembro del consejo de administración de TrailStone; hasta 2021,

+15 años de experiencia en el desarrollo de negocios Socio, Director de Desarrollo Corporativo, Estrategias de Capital y

internacionales, consultoría y banca de inversión Relaciones con Inversores en Riverstone en Nueva York

▪ Título de abogado de la Universidad de Dublín, Trinity College

▪ Anteriormente fue Director de Desarrollo de Negocios en YPF;

Miguel Galuccio miembro de los consejos de administración de Profertil

Susan L. Segal – Independiente

Presidente and CEO de Americas Society / Council of the Americas;

(Agrium-YPF), Dock Sud (Enel-YPF) y de Metrogas (YPF)

Presidente del consejo ▪ Experiencia previa en McKinsey y Credit Suisse

Miembro del consejo de administración de The Tinker Foundation,

Scotiabank y Mercado Libre

y CEO ▪ MBA de INSEAD; Economista de la Universidad Di Tella

▪ Titulo de grado de Sarah Lawrence University y MBA de la

Universidad de Columbia

▪ +25 años de experiencia en el Juan Garoby – Director de Operaciones

sector energético en cinco Mauricio Doehner Cobián – Independiente

+25 años de experiencia en exploración y producción y servicios

Vicepresidente Ejecutivo de Asuntos Corporativos y Gestión de Riesgos

continentes (producción de petroleros

en Cemex; Miembro del consejo de administración de The Trust for the

petróleo y gas, y servicios Americas (Organización de Estados Americanos)

▪ Fue Vicepresidente Interino del área de Exploración y

petroleros) ▪ Bachiller en Economía del Tecnológico de Monterrey, MBA del

Producción, Director del área de Perforación y Completación y

▪ Miembro independiente del Director de no convencional en YPF y Presidente de YPF

IESE/IPADE y master en administración publica de Harvard Kennedy

School

consejo de administración de Servicios Petroleros (empresa de servicios petroleros de YPF)

Schlumberger ▪ Experiencia previa en Baker Hughes y Schlumberger

▪ Ingeniero en Petróleo del lnstituto Tecnológico de Buenos Pierre-Jean Sivignon – Independiente

▪ Ex Presidente y Director Aires Miembro del consejo de administración de Imperial Brands; Asesor del

General de YPF y Ex presidente y CEO de Carrefour Group en París hasta diciembre de

Presidente de Schlumberger Alejandro Cherñacov – Director de Planificación 2018, donde anteriormente ocupó el cargo de CEO adjunto, Director

SPM/IPM (1) Estratégica y Relación con Inversionistas financiero y miembro del consejo

▪ Bachiller francés con honores y MBA de la ESSEC (École Supérieure

▪ Ingeniero en Petróleo del +15 años de experiencia en estrategia de E&P, gestión de

des Sciences Économiques et Commerciales)

Instituto Tecnológico de portfolios y relación con inversionistas en Latam

Buenos Aires ▪ Fue Director de Finanzas de una compañía de E&P small-cap Mark Bly – Independiente

listada en Canadá +30 años de experiencia en la industria de petróleo y gas; miembro del

▪ Fue Gerente de Relación con Inversionistas en YPF consejo de administración de Baytex Energy Corp (Presidente del

▪ Maestría en Finanzas por la Universidad Di Tella; Certificado consejo no ejecutivo)

profesional de Planificación Estratégica y Administración de ▪ Ocupó varios cargos ejecutivos internacionales en BP

Riesgos de la Universidad de Stanford; Licenciado en ▪ Maestría en Ingeniería Estructural y licenciatura en Ingeniería Civil,

Economía de la Universidad de Buenos Aires ambas por la Universidad de California

(1) Schlumberger Production Management y Schlumberger Integrated Project Management, segmentos de negocio de Schlumberger Ltd.Comentarios finales

18

Única oportunidad de inversión pública

“pure-play” en Vaca MuertaApéndice

Financiamiento: actividad en el mercado de capitales

20

Obtuvimos 560 $MM a través de un dual-listing en NYSE y la emisión de 10 series de bonos argentinos

Bonos en el mercado argentino

Vista cerró y liquidó una oferta global de 10,906,257 acciones

en NYSE y BMV y comenzó a cotizar en NYSE Serie

Fecha de

Moneda Plazo Principal (1) Intereses anuales

emisión

36 8.50% pagaderos

II 7 ago 2019 USD 50 $MM

meses trimestralmente

▪ Fondos brutos totalizaron aproximadamente 101 $MM

48 3.50% pagaderos

III 21 feb 2020 USD 50 $MM

meses semestralmente

▪ Luego del cierre de la transacción, Vista posee 86,835,259

18 BADLAR + 1.37%

IV 7 ago 2020 ARS Pesos 10 $MM

acciones en circulación meses Trimestralmente

ARS Pesos 36

V (2) 7 ago 2020 30 $MM 0%

▪ Las acciones fueron emitidas a 9.25 $/acción (USD-linked) meses

ARS Pesos 48 3.24% pagaderos

VI 4 dic 2020 10 $MM

(USD-linked) meses trimestralmente

▪ Luego de la oferta, las acciones cotizan bajo el símbolo VIST en

ARS Pesos 36 4.25% pagaderos

VII 10 mar 2021 42.4 $MM

NYSE (USD-linked) meses trimestralmente

ARS Pesos (Ajustado 42 2.73% pagaderos

VIII (3) 10 mar 2021 33.5 $MM

por inflación) meses trimestralmente

ARS Pesos 24 4.00% pagaderos

IX 18 jun 2021 38.8 $MM

(USD-linked) meses trimestralmente

ARS Pesos (Ajustado 45 4.00% pagaderos

X (4) 18 jun 2021 32.6 $MM

por inflación) meses trimestralmente

ARS Pesos 48 3.48% pagaderos

XI 27 ago 2021 9.2 $MM

(USD-linked) meses trimestralmente

ARS Pesos 102 5.85% pagaderos

XII 27 ago 2021 100.8 $MM

(USD-linked) meses semestralmente

(1) Todas las series amortizadas en modo bullet al vencimiento

(2) 20 $MM fueron emitidos el 7 de Agosto de 2020 a un precio de $ 1.0000, mientras que los restantes 10 $MM fueron emitidos el 4 de diciembre de 2020 a un precio de $ 0.9685

(3) 7.2 $MM fueron emitidos el 10 de marzo de 2021, equivalentes a 9,323,430 UVAs a un precio de 1.0000 Pesos Argentinos por UVA, y 26.3 $MM fueron emitidos el 26 de marzo de 2021, equivalentes a

33,966,570 UVAs a un precio de 0.9923 Pesos Argentinos por UVA

(4) 32.6 $MM fueron emitidos el 18 de junio de 2021, equivalentes a 39,093,997 UVAs a un precio de 1.0000 Pesos Argentinos por UVAResumen de activos mexicanos

21

CS-01

Datos clave

▪ Participación: 100%

▪ Operador: Vista

▪ Área: 23,517 acres netos

▪ Hidrocarburo: Aceite, gas natural y condensado

▪ Litología: Arenisca

▪ Estado: Tabasco

▪ Cuenca: Sureste/Macuspana

▪ Campos: 2

▪ Pozos perforados: 68

▪ Reservas probadas 2020: 0.2 MMboe (1)

▪ Producción neta 2T-21: 0.2 Mboe/d (1)

Antecedentes / Estrategia de desarrollo

Villahermosa ▪ Producción incremental a través de actividades de

reacondicionamiento y nuevos prospectos de perforación para

CS-01 producir reservas no desarrolladas en las formaciones de

Zargazal y Belem, las cuales tienen presión original y saturación

de hidrocarburos

▪ Valor adicional podría provenir de re-desarrollos y mejoras de

infraestructura

Macuspana

Activos de Vista Activos de otras compañías (1) Al 50% de participación de Vista (incrementado al 100% el 16 de agosto de 2021)Repaso de la historia de Vaca Muerta

22

Un desarrollo en aceleración

Mboe/d (1)

300

250

▪ May-2013: Primer EPF no ▪ Mar-2017: Tecpetrol ▪ Dic-2018: YPF inicia desarrollo

convencional en Loma La Lata comienza el desarrollo masivo en La Amarga Chica

Norte. masivo en Fortín de Piedra ▪ Dic-2018: YPF firma acuerdo con

200 ▪ Jun-2013: La EIA indica que Vaca ▪ Abr-2017: YPF firma Petronas

Muerta es el segundo mayor acuerdo con Schlumberger • Feb-2019: Vista completa el

yacimiento de gas shale y el cuarto ▪ May-2017: YPF firma primer pad en Bajada del Palo

mayor de petróleo shale en el acuerdo con Shell Oeste

150 mundo

▪ Ago-2017: YPF firma ▪ Jun-2019: Conocco Phillips compra

▪ Jul-2013: Nueva consesción Loma acuerdo con Equinor participación en Aguada Federal y

Campana aprobada (35 años) Bandurria Norte a Wintershall

▪ Ago-2013: YPF firma el acuerdo ▪ Ene-2020: Shell y Equinor acquire

100

con Chevron compran participaciones en

▪ Sep-2013: YPF firma el acuerdo Bandurria Sur a Schlumberger e YPF

con Dow

50

0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

▪ Ago-2012: YPF anuncia su ▪ Mar-2014: YPF introduce • Abr-2018: Vista adquiere • Jun-2021: Vista vende su

plan de 100 días, con VM walking rigs en Vaca Muerta activos de Pampa y participación en CASO

como el motor clave para el ▪ Abr-2014: YPF inicia Pluspetrol • Jun-2021: Vista y

crecimiento desarrollo masivo en Loma • Jul-2018: Vista inicia Trafigura firman acuerdo

▪ Oct-2012: YPF anuncia el Plan Campana desarrollo masivo en Bajada de inversión conjunta

Exploratorio Argentino (PEA) del Palo Oeste para el desarrollo de 5

▪ Jul-2014: Empiezan a operar

pads en Bajada del Palo

▪ Dic-2012: YPF firma MOU con los primeros walking rigs en • Ago-2018: Vista y Shell

Oeste

Chevron. Argentina anuncian el intercambio de

activos en Águila Mora / • Sep-2021: : Vista

▪ Oct-2014: : Congreso sanciona

CASO adquiere participación del

Nueva ley de Hydrocarburos

50% en Aguada Federal y

▪ Dec-2014: YPF firma acuerdo • Jun-2018: Exxon firma

Bandurria Norte de

con Petronas acuerdo con Qatar Petroleum

ConocoPhillips Argentina

(1) Producción redondeada con fines ilustrativosBalance consolidado

23

Montos expresados en $MM

Al 30 de junio de 2021 Al 31 de diciembre de 2020

Propiedad, planta y equipos 1,047,694 1,002,258

Crédito Mercantil 28,450 28,484

Otros activos intangibles 20,227 21,081

Activos por derecho de uso 20,745 22,578

Cuentas por cobrar y otras cuentas por cobrar 11,254 29,810

Activos por impuestos diferidos 80 565

Total Activo No Corriente 1,128,450 1,104,776

Inventarios 13,138 13,870

Cuentas por cobrar y otras cuentas por cobrar 67,026 51,019

Caja, bancos e inversiones corrientes 236,671 202,947

Total Activo Corriente 316,835 267,836

Activo disponible para la venta 12,891 -

Total Activo 1,458,176 1,372,612

Pasivos por impuestos diferidos 146,384 135,567

Pasivos por arrendamientos 14,725 17,498

Provisiones 22,044 23909

Préstamos 425720 349559

Títulos opcionales 1,714 362

Beneficios a empleados 5887 3461

Total Pasivo No Corriente 616,474 530,356

Provisiones 1,747 2,084

Pasivos por arrendamientos 7,334 6,183

Préstamos 179,367 190,227

Salarios y contribuciones sociales 8697 11508

Impuesto sobre la renta por pagar 3,635 -

Otros impuestos y regalías por pagar 8,359 5,117

Cuentas por pagar y otras cuentas por pagar 109,091 118,619

Total pasivo corriente 318,230 333,738

Pasivos atribuibles a activos disponibles para la venta 1,715 -

Total Pasivo 936,419 864,094

Total Capital Contable 521,757 508,518

Total Capital Contable y Pasivo 1,458,176 1,372,612Estado de resultados consolidado

24

Montos expresados en $MM

Periodo entre el 1 de abril y Periodo entre el 1 de abril y

el 30 de junio de 2021 el 30 de junio de 2020

Ingreso por ventas a clientes 165,277 51,219 RECONCILIACIÓN EBITDA AJUSTADO (1)

Ingresos por ventas de petróleo crudo 149,862 41,712

Ingresos por ventas de gas natural 14,486 8,640 El EBITDA ajustado de 2T 2021 fue 102.3 $MM, con un margen

Ingresos por ventas de GLP 929 867 de EBITDA ajustado del 62%

Costo de ventas (97,464) (58,623)

Costos de operación (26,468) (18,564)

Fluctuación del inventario de crudo 1,760 (3,481) Periodo entre el 1 Periodo entre el 1

Depreciaciones, agotamiento y amortizaciones (51,016) (30,448) Reconciliación de EBITDA Ajustado ($M) de abril y el 30 de de abril y el 30 de

junio de 2021 junio de 2020

Regalías (21,740) (6,130)

Utilidad bruta 67,813 (7,404) (Pérdida) / Utilidad neta 5,505 (39,203)

Gastos de ventas (10,990) (6,300)

(+) Impuesto sobre la renta 26,903 8,304

Gastos generales y de administración (11,070) (8,229)

Gastos de exploración (125) (168) (+) Resultados financieros netos 18,791 9,211

Otros ingresos operativos 5,865 1,698 Utilidad (pérdida) de Operación 51,199 (21,688)

Otros gastos operativos (294) (1,285) (+) Depreciaciones, agotamiento y

51,016 30,447

Utilidad/(Pérdida) de operación 51,199 (21,688) amortizaciones

(+) Gastos de reestructuración y reorganización y

Ingresos por intereses 4 142 128 1,430

otros

Gastos por intereses (12,399) (9,569)

EBITDA Ajustado(1) 102,343 10,189

Otros resultados financieros (6,396) 215

Margen de EBITDA Ajustado (%) 62% 20%

Resultados financieros netos (18,791) (9,212)

Utilidad (pérdida) antes de impuesto 32,408 (30,900)

(Gasto) sobre la renta corriente (16,224) (271)

(Gasto) Impuesto sobre la renta diferido (10,679) (8,032)

UTILIDAD NETA

(Gasto) de impuesto (26,903) (8,303)

Utilidad/(Pérdida( neta del período 5,505 (39,203)

Otros resultados integrales (1,162) (168)

Vista registró una ganancia neta de 5.5 $MM en el 2T 2021

Total utilidad/(pérdida) integral del período 4,343 (39,371)

(1) EBITDA ajustado = (Pérdida) / Utilidad neta + Impuesto sobre la renta + Resultados financieros netos + Depreciaciones, agotamiento y amortizaciones + Gastos de reestructuración y reorganización +

Deterioro de activos de larga duración + Otros ajustesTambién puede leer