TRATAMIENTO INTEGRAL DEL ISR EN ENAJENACIÓN DE INMUEBLES (FÍSICAS Y MORALES) - L.C.C. LUIS FERNANDO POBLANO REYES DERECHOS RESERVADOS Expositor

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

TRATAMIENTO INTEGRAL

DEL ISR EN ENAJENACIÓN

DE INMUEBLES (FÍSICAS Y

MORALES)

Expositor:

L.C.C. LUIS FERNANDO POBLANO REYES

DERECHOS RESERVADOS

TEMARIO

I. INTRODUCCIÓN

1. Definición de conceptos

II. INGRESOS PARA EL ISR

1. Nominales

2. Acumulables

3. No acumulables, pero si gravados

4. Exentos

III. DEDUCCIONES AUTORIZADAS APLICABLES

1. Requisitos de las deducciones

2. Monto original de la inversión

o Adquisición

o Construcción

o Donaciones, herencias o legados

3. Comisiones por adquisición o enajenación

4. Gastos notariales e impuestos locales

5. Avalúos

IV. DETERMINACIÓN DE LA BASE PARA EL ISR

1. En pagos provisionales

2. En declaración anual

V. EJEMPLOS EN PERSONA FÍSICA

1. Venta de casa habitación

2. Venta de un local comercial

VI. EJEMPLOS EN PERSONA MORAL

1. Terreno

2. Edificio

VII. CONSIDERACIONES FINALES

1. Tasa vinculada del ejercicio

2. Tasa vinculada promedio

3. Opción si no hay tasa en ejercicios anteriores

4. Diferimiento del entero del impuesto si la operación es en parcialidades

2

CONCEPTOS

• Bienes

– Las cosas materiales susceptibles de apropiación y todos los derechos que

forman parte del patrimonio. Ej.: tierras, casas, muebles, usufructo, servidumbres,

créditos, oficios, fondos de comercio, patentes de invención, derechos de autor.

• Bienes Inmuebles

– Los inmuebles por naturaleza: Bienes que en razón de su naturaleza no pueden

desplazarse: el suelo y lo que está incorporado a él (ej.: edificios; Cód. Civ.).

– Los inmuebles por destino: Bienes muebles que, sin perder su individualidad, son

anexados por el propietario a un inmueble por naturaleza, motivo por el cual el

legislador los reputa inmuebles.

• Bienes de uso Habitacional

– Son aquellas edificaciones destinadas para la vivienda de las personas

• Bienes de uso no Habitacional

– Son aquellas edificaciones o terrenos destinados para uso comercial, industrial,

servicios, agrícola, ganadero, silvícola

3

CONCEPTOS

• Permuta (Art. 2327 al 2331 CC)

– La permuta es un contrato por el cual cada uno de los contratantes se obliga a dar

una cosa por otra.

– Si uno de los contratantes ha recibido la cosa que se le da en permuta, y acredita

que no era propia del que la dio, no puede ser obligado a entregar la que él ofreció

en cambio, y cumple con devolver la que recibió.

– El permutante que sufra evicción de la cosa que recibió en cambio, podrá

reivindicar la que dio, si se halla aún en poder del otro permutante, o exigir su

valor o el valor de la cosa que se le hubiere dado a cambio, con el pago de daños

y perjuicios.

– Lo dispuesto en el Artículo anterior no perjudica los derechos que a título oneroso

haya adquirido un tercero de buena fe sobre la cosa que reclame el que sufrió la

evicción.

– Con excepción de lo relativo al precio, son aplicables a este contrato las reglas de

la compra-venta, en cuanto no se opongan a los Artículos anteriores.

4

ENAJENACIÓN

(ART. 14 CFF)

• Se entiende por enajenación de bienes:

– Toda transmisión de propiedad, aun en la que el enajenante se reserve

el dominio del bien enajenado.

– Las adjudicaciones, aun cuando se realicen a favor del acreedor.

– La aportación a una sociedad o asociación.

– La que se realiza mediante el arrendamiento financiero.

– La que se realiza a través del fideicomiso.

– La que se realice mediante fusión o escisión de sociedades.

5

INGRESOS NOMINALES

(ART. 14 LISR)

• Los ingresos nominales a que se refiere este Artículo serán los

ingresos acumulables, excepto el ajuste anual por inflación

acumulable.

• Tratándose de créditos o de operaciones denominados en unidades

de inversión, se considerarán ingresos nominales para los efectos de

este Artículo, los intereses conforme se devenguen, incluyendo el

ajuste que corresponda al principal por estar los créditos u

operaciones denominados en dichas unidades.

6

INGRESOS ACUMULABLES

(ART. 18 FRACC. IV LISR)

• La ganancia derivada de la enajenación de activos fijos y terrenos,

títulos valor, acciones, partes sociales o certificados de aportación

patrimonial emitidos por sociedades nacionales de crédito, así

como la ganancia realizada que derive de la fusión o escisión de

sociedades y la proveniente de reducción de capital o de

liquidación de sociedades mercantiles residentes en el extranjero,

en las que el contribuyente sea socio o accionista.

7

INGRESOS NO ACUMULABLES

(ART. 120 LISR)

• Las personas físicas que obtengan ingresos por enajenación de bienes, podrán

efectuar las deducciones a que se refiere el Artículo 121 de esta Ley; con la

ganancia así determinada se calculará el impuesto anual como sigue:

I. La ganancia se dividirá entre el número de años transcurridos entre la

fecha de adquisición y la de enajenación, sin exceder de 20 años.

II. El resultado que se obtenga conforme a la fracción anterior, será la parte

de la ganancia que se sumará a los demás ingresos acumulables del año

de calendario de que se trate y se calculará, en los términos de este Título,

el impuesto correspondiente a los ingresos acumulables.

III. La parte de la ganancia no acumulable se multiplicará por la tasa de

impuesto que se obtenga conforme al siguiente párrafo. El impuesto que

resulte se sumará al calculado conforme a la fracción que antecede.

8

INGRESOS EXENTOS

(ART. 93 FRACC. XIX, a) LISR)

• Las personas físicas que realicen la:

– Enajenación de casa habitación del contribuyente.

– Esta exenta hasta 700,000 UDIS.

– Sea ante notario la operación.

– La exención no aplica a la segunda o posteriores enajenaciones de

casa habitación.

– Aplica siempre que durante los tres años inmediatos anteriores no se

hubiere enajenado otra casa habitación.

9

PERSONAS MORALES

(ART. 19 LISR)

• Para determinar la ganancia por la enajenación de terrenos.

• Los contribuyentes restarán del ingreso obtenido por su enajenación el monto original

de la inversión, el cual se podrá ajustar multiplicándolo por el factor de actualización

correspondiente al periodo comprendido desde el mes en el que se realizó la

adquisición y hasta el mes inmediato anterior a aquel en el que se realice la

enajenación.

Monto Original de la inversión

Por: Factor de Actualización

Igual: Costo del terreno actualizado

Factor de actualización

INPC mes anterior de la enajenación

INPC mes de adquisición

• En el caso de bienes adquiridos con motivo de fusión o escisión de sociedades, se

considerará como monto original de la inversión el valor de su adquisición por la

sociedad fusionada o escindente y como fecha de adquisición la que les hubiese

correspondido a estas últimas.

10PERSONAS MORALES

(ART. 32 LISR)

• Inversiones

– Se consideran inversiones los activos fijos, los gastos y cargos diferidos y

las erogaciones realizadas en períodos pre operativos.

• Activo fijo

– Es el conjunto de bienes tangibles que utilicen los contribuyentes para la

realización de sus actividades y que se demeriten por el uso en el servicio

del contribuyente y por el transcurso del tiempo. La adquisición o

fabricación de estos bienes tendrá siempre como finalidad la utilización de

los mismos para el desarrollo de las actividades del contribuyente, y no la

de ser enajenados dentro del curso normal de sus operaciones.

11DEDUCCIÓN DE INVERSIONES

(ART. 31 LISR)

• Las inversiones sólo podrán deducirse aplicando al MOI los

porcientos máximos autorizados.

• El porciento se aplicará sobre el número de meses de uso

completos del ejercicio.

• Podrán aplicarse tasas menores a las autorizadas.

• Se empezará su deducción a partir del ejercicio en que se inicie su

uso o al ejercicio siguiente.

12DEDUCCIÓN DE INVERSIONES

(ART. 31 LISR)

• Enajenación de inversiones o que dejen de ser útiles.

• Cuando el contribuyente enajene los bienes o cuando éstos dejen

de ser útiles para obtener los ingresos, deducirá, en el ejercicio en

que esto ocurra, la parte aún no deducida.

• En el caso en que los bienes dejen de ser útiles para obtener los

ingresos, el contribuyente deberá mantener sin deducción un peso

en sus registros. No aplica a aquellos que no son deducibles o lo

son parcialmente.

13DEDUCCIÓN DE INVERSIONES

(ART. 31 LISR)

• Ajuste de la deducción de inversiones.

• Los contribuyentes ajustarán la deducción multiplicándola por el

factor de actualización correspondiente al periodo comprendido

desde el mes en el que se adquirió el bien y hasta el último mes de

la primera mitad del periodo en el que el bien haya sido utilizado

durante el ejercicio por el que se efectúe la deducción.

• Cuando sea impar el número de meses comprendidos en el

periodo en el que el bien haya sido utilizado en el ejercicio, se

considerará como último mes de la primera mitad de dicho periodo

el mes inmediato anterior al que corresponda la mitad del periodo.

14REPARACIONES Y ADAPTACIONES

(ART. 36 LISR)

• Las reparaciones, así como las adaptaciones a las instalaciones se

considerarán inversiones siempre que impliquen adiciones o

mejoras al activo fijo.

• En ningún caso se considerarán inversiones los gastos por

concepto de conservación, mantenimiento y reparación, que se

eroguen con el objeto de mantener el bien de que se trate en

condiciones de operación.

1516

17

PERSONAS FÍSICAS

• Sujetos (Art. 119 LISR)

• Personas físicas que obtengan ingresos por la enajenación de bienes

muebles e inmuebles.

• Personas físicas que obtengan ingresos por permuta.

• Se consideran ingresos por enajenación.

• Contraprestación pactada.

• Ingreso en crédito.

• Valor de avalúo.

• No se consideran ingresos por enajenación.

• Herencias.

• Donaciones.

18CASA HABITACIÓN

(ART. 154 RISR)

• Se considera que la casa habitación del contribuyente

comprende además la superficie del terreno que no exceda de

tres veces el área cubierta por las construcciones que integran la

casa habitación.

19COMPROBACIÓN DE CASA

(ART. 155 RISR)

• Se deberá acreditar ante el fedatario público.

• Que es la casa habitación del contribuyente.

• Con los documentos siguientes, siempre que el domicilio

consignado en dicha documentación coincida con el del domicilio

del bien inmueble enajenado:

– La credencial de elector.

– Recibos de luz o de teléfono fijo.

– Estados de cuenta de bancos o de casas comerciales o de tarjetas

de crédito no bancarias.

• La documentación deberá estar a nombre del contribuyente, de

su cónyuge o de sus ascendientes o descendientes en línea

recta.

20BASE

(ART. 120 LISR)

Ingreso obtenido (efectivo, crédito o bienes)

Contraprestación pactada

Valor de avalúo

Menos:

Deducciones autorizadas

Igual:

Utilidad en enajenación

Entre:

N° de años de tenencia del bien sin exceder de 20

Igual:

Ganancia anualizada acumulable

21DEDUCCIONES

(ART. 121, 123 LISR)

• Costo comprobado de adquisición actualizado.

– Costo de adquisición.

• Adquiridos por enajenación.

– La contraprestación pagada por adquirir el bien.

– No se incluyen los intereses ni otros gastos.

• Adquiridos por herencia, legado o donación.

– El costo pagado por el autor de la sucesión o el donante.

– Como fecha de adquisición la que hubiera correspondido a estos.

– Si el autor de la sucesión o el donante adquirieron los bienes a

titulo gratuito se aplica la misma regla.

– En caso de donación por la que se pago ISR, se considera el valor

de avalúo que sirvió de base para pagar el impuesto y como fecha

de adquisición aquella en que se pago dicho impuesto.

22DEDUCCIONES

(ART. 204 RLISR)

• Adquisición por prescripción

– Para efectos del Artículo 121 de la Ley, tratándose de la enajenación de

bienes adquiridos por prescripción, se determinará su costo conforme al

avalúo que haya servido de base para el pago de Impuestos con motivo

de la adquisición, disminuido por las deducciones señaladas en el

Artículo 131 de la Ley.

– Si en la fecha en que se adquirió no procedía la realización de avalúo, se

efectuará uno referido al momento en que la prescripción se hubiera

consumado, independientemente de la fecha de la sentencia que la

declare.

– Cuando no pueda determinarse la fecha en que se consumó la

prescripción adquisitiva, se tomará como tal aquélla en que se haya

interpuesto la demanda.

• Queda excluido de esta disposición el caso en que se acuda a la

prescripción para purgar vicios en los supuestos del Artículo 216, párrafo

segundo de este Reglamento.

23DEDUCCIONES

(ART. 124 LISR)

• Costo comprobado de adquisición actualizado.

– Separar el valor del terreno y de la construcción, conforme a:

• Las escrituras.

• Avalúo.

• Valores catastrales.

• 80% construcción y 20% terreno.

– Costo de construcción.

• Disminuirse a razón del 3% anual sin exceder de 80%.

• El costo resultante se actualizara desde el mes de adquisición

hasta el mes inmediato anterior a la fecha de enajenación.

– Costo de terreno.

• El costo se actualizara desde el mes de adquisición hasta el mes

inmediato anterior a la fecha de enajenación.

24DEDUCCIONES

(ART. 121 LISR)

• Costo comprobado de adquisición actualizado

– En bienes inmuebles el costo comprobado adquisición

actualizado será mínimo el 10% del monto de la enajenación.

25DEDUCCIONES

(ART. 121 LISR)

• Inversiones en construcciones, mejoras y ampliaciones.

– Les aplica el mismo tratamiento del CCAA, en cuanto a la

actualización y la disminución del 3%.

• Gastos notariales, impuestos y derechos, honorarios por avalúo,

impuesto local.

– Se actualizan desde la fecha de pago del gasto hasta el mes

inmediato anterior a la fecha de enajenación.

• Comisiones y mediaciones.

– Se actualizan desde la fecha de pago del gasto hasta el mes

inmediato anterior a la fecha de enajenación.

26DEDUCCIONES

(ART. 205 RLISR)

• No se pueda comprobar el costo de mejoras

– Para efectos del Artículo 121, fracción II de la Ley, cuando el enajenante no pueda

comprobar el costo de las inversiones hechas en construcciones, mejoras y ampliaciones

del inmueble, se considerará como costo el valor que se contenga en el aviso de

terminación de obra. Cuando dicho aviso precise la proporción del valor de las inversiones

hechas en construcciones, mejoras y ampliaciones del inmueble que corresponde al terreno

y la que se refiere a la construcción, el contribuyente considerará únicamente como costo,

el valor que corresponda a la construcción.

• Practicar avalúo

– Las autoridades fiscales podrán ordenar, practicar o tomar en cuenta el avalúo de las

inversiones por los conceptos mencionados, referidos a la fecha en la que las

construcciones, mejoras y ampliaciones del inmueble se hayan terminado. Cuando el valor

de avalúo sea inferior en más de un 10% de la cantidad que se contenga en el aviso de

terminación de obra, se considerará el monto del avalúo como costo de las inversiones.

• 80% de costo de inversiones

– Cuando por cualquier causa los contribuyentes no puedan comprobar el costo de las

inversiones en construcciones, mejoras y ampliaciones realizadas en un inmueble, podrán

considerar como costo de dichas inversiones el 80% del valor de las construcciones que

reporte el avalúo que al efecto se practique, referido a la fecha en que las mismas

inversiones fueron terminadas, tomando en consideración la antigüedad que el citado

avalúo reporte.

27PAGO PROVISIONAL

(ART. 126 LISR)

• Pago provisional por enajenación de bienes inmuebles

– Los contribuyentes que obtengan ingresos por la enajenación

de bienes inmuebles.

– Efectuarán pago provisional por cada operación, aplicando la

tarifa anual a la cantidad que se obtenga de dividir la

ganancia entre el número de años transcurridos entre la fecha

de adquisición y la de enajenación, sin exceder de 20 años.

– El resultado que se obtenga conforme a este párrafo se

multiplicará por el mismo número de años en que se dividió la

ganancia, siendo el resultado el impuesto que corresponda al

pago provisional.

28PAGO PROVISIONAL

(ART. 126 LISR)

Ganancia Anualizada acumulable

Aplica:

Tarifa de ISR anualizada

Igual:

ISR de ganancia acumulable

Por:

N° de años de tenencia del bien sin exceder de 20

Igual:

Pago provisional de ISR

29Artículo 152 LISR - Tarifa Anual

Por ciento para

Límite Límite Cuota aplicarse sobre el

Inferior superior fija excedente del

límite inferior

$ $ $ %

0.01 6,942.20 0.00 1.92

6,942.21 58,922.16 133.28 6.40

58,922.17 103,550.44 3,460.01 10.88

103,550.45 120,372.83 8,315.57 16.00

120,372.84 144,119.23 11,007.14 17.92

144,119.24 290,667.75 15,262.49 21.36

290,667.76 458,132.29 46,565.26 23.52

458,132.30 874,650.00 85,952.92 30.00

874,650.01 1,166,200.00 210,908.23 32.00

1,166,200.01 3,498,600.00 304,204.21 34.00

3,498,600.01 En adelante 1,097,220.21 35.00

30PAGO PROVISIONAL

(ART. 126 LISR)

• Operaciones en escritura publica

– En operaciones consignadas en escrituras públicas, el pago provisional se

hará mediante declaración que se presentará dentro de los quince días

siguientes a aquél en que se firme la escritura o minuta.

– Los notarios, corredores, jueces y demás fedatarios, que por disposición

legal tengan funciones notariales, calcularán el impuesto bajo su

responsabilidad y lo enterarán en las oficinas autorizadas; así mismo

deberán proporcionar al contribuyente que efectúe la operación

correspondiente, conforme a las reglas de carácter general que emita el

SAT, la información relativa a la determinación de dicho cálculo y deberá

expedir comprobante fiscal, en el que conste la operación, así como el

impuesto retenido que fue enterado.

– Dichos fedatarios, dentro los quince días siguientes a aquel en el que se

firme la escritura o minuta, en el mes de febrero de cada año, deberán

presentar ante las oficinas autorizadas, la información que al efecto

establezca el CFF respecto de las operaciones realizadas en el ejercicio

inmediato anterior.

31OBLIGACIÓN DEL NOTARIO

(REGLA 3.15.5. RMF 2018)

• Documento para acreditar el cumplimiento de la obligación de entregar al contribuyente la

información relativa a la determinación del cálculo del ISR de operaciones consignadas en

escrituras públicas.

• 3.15.5. Para los efectos del Artículo 126, tercer párrafo de la Ley del ISR, los notarios,

corredores, jueces y demás fedatarios públicos ante quienes se consignen operaciones de

enajenación de bienes inmuebles, acreditarán que cumplieron con la obligación de entregar

al contribuyente la información relativa a la determinación del cálculo del ISR, siempre que para

ello, conserven el acuse de recibo del documento que le hayan entregado al enajenante y que

contenga como mínimo los siguientes datos:

I. Nombre y clave en el RFC del fedatario.

II. Nombre y clave en el RFC del contribuyente o, en su caso, la CURP.

III. Precio de enajenación del terreno y de la construcción, desglosando ingresos gravados y

exentos.

IV. Fecha de enajenación del terreno y de la construcción, señalando día, mes y año.

V. Costo del terreno y de la construcción (histórico y actualizado).

VI. Fecha de adquisición del terreno y de la construcción (desglosando día, mes y año).

VII. Desglose de las deducciones autorizadas, señalando en su caso el día, mes y año; así como

el monto histórico y actualizado.

VIII. El ISR causado y retenido generado por la enajenación.

IX. El procedimiento utilizado para el cálculo de la retención del impuesto.

32OBLIGACIÓN DEL NOTARIO

(REGLA 2.7.1.23. RMF 2018)

• CFDI en operaciones traslativas de dominio de bienes inmuebles celebradas

ante notario público

• 2.7.1.23. Para los efectos de los Artículos 29 y 29-A del CFF, en aquellas operaciones

traslativas de dominio de bienes inmuebles celebradas ante notarios públicos, los

adquirentes de dichos bienes comprobarán el costo de adquisición para los efectos de

deducibilidad y acreditamiento, con el CFDI que dichos notarios expidan por los ingresos

que perciban, siempre y cuando los notarios incorporen a dichos comprobantes el

correspondiente complemento por cada inmueble enajenado, que al efecto publique el

SAT en su portal.

• El CFDI a que se refiere el párrafo anterior, también servirá para comprobar los gastos

por concepto de indemnización o contraprestación que deriven de actos jurídicos que

se celebren ante notarios públicos, mediante los cuales un propietario o titular de

terrenos, bienes o derechos, incluyendo derechos reales, ejidales o comunales permita a

otra persona física o moral, el uso, goce, o afectación de los mismos, en el cual se alojen

instalaciones de infraestructura sobre la superficie o enterradas, de las industrias

petrolera o eléctrica, a fin de que construyan, operen, inspeccionen y den mantenimiento

a dichas instalaciones.

• Cuando no se proporcione la información de cualquiera de los datos requeridos en

el complemento, los adquirentes o las personas físicas o morales a que se refiere esta

regla, no podrán deducir o acreditar el costo del bien o el gasto que realicen, con base en

el CFDI que el notario expida.

33OBLIGACIÓN DEL NOTARIO

(REGLA 2.7.1.23. RMF 2018)

• No deberá expedirse el complemento a que se refiere esta regla, en los siguientes

casos:

– I. Tratándose de transmisiones de propiedad, cuando se realicen:

a) Por causa de muerte.

b) A título gratuito.

c) En las que el enajenante sea una persona moral.

d) En las que, en el mismo texto del instrumento que contenga la adquisición, se haga

constar el convenio y aceptación de las partes de que será el propio enajenante quien

expida el CFDI, por el importe total del precio o contraprestación convenidos o por el

ingreso que, en su caso, corresponda por Ley por la adquisición de que se trate.

e) En las que los enajenantes de dichos bienes sean personas físicas y éstas tributen en

términos del Capítulo II del Título IV de la Ley del ISR; y el inmueble forme parte del

activo de la persona física.

f) Derivadas de adjudicaciones administrativas, judiciales o fiduciarias, formalización de

contratos privados traslativos de dominio a título oneroso; así como todas aquellas

transmisiones en las que el instrumento público no sea por sí mismo comprobante del

costo de adquisición.

34OBLIGACIÓN DEL NOTARIO

(REGLA 2.7.1.23. RMF 2018)

• No deberá expedirse el complemento a que se refiere esta regla, en los siguientes

casos:

– II. Tratándose de indemnización o contraprestación que deriven de actos jurídicos que

se celebren ante notarios públicos, mediante los cuales un propietario o titular de terrenos,

bienes o derechos, incluyendo derechos reales, ejidales o comunales permita a otra

persona física o moral, el uso, goce, o afectación de los mismos, en el cual se alojen

instalaciones de infraestructura sobre la superficie o enterradas, de las industrias petrolera

o eléctrica, a fin de que construyan, operen, inspeccionen y den mantenimiento a dichas

instalaciones en los casos en que:

a) El receptor del ingreso sea persona física y expida directamente el comprobante

fiscal.

b) En el mismo texto del instrumento se haga constar el convenio y aceptación de las

partes de que será el propio receptor del ingreso quien expida el CFDI, por el importe del

ingreso.

c) Ninguna de las partes haya entregado al notario público, el monto total de

las retenciones establecidas en el último párrafo de esta regla.

35COMPLEMENTO DE NOTARIOS

(REGLA 2.7.1.23. RMF 2018)

a. Información del Nodo notariospublicos: NotariosPublicos

1. Versión

b. Información del Nodo notariospublicos:DescInmuebles

Nota: esta secuencia deberá ser repetida por cada nodo DescInmuebles relacionado

1. TipoInmueble

2. Calle

3. NoExterior

4. NoInterior

5. Colonia

6. Localidad

7. Referencia

8. Municipio

9. Estado

10. País

11. CódigoPostal

c. Información del Nodo notariospublicos:DatosOperacion

1. NumInstrumentoNotarial

2. FechaInstNotarial

3. MontoOperacion

4. Subtotal

5. IVA

36COMPLEMENTO DE NOTARIOS

(REGLA 2.7.1.23. RMF 2018)

d. Información del Nodo notariospublicos:DatosNotario

1. CURP

2. NumNotaria

3. EntidadFederativa

4. Adscripcion

e. Información del Nodo notariospublicos:DatosEnajenante

1. CoproSocConyugalE

f. Información del Nodo notariospublicos:DatosUnEnajenante

1. Nombre

2. ApellidoPaterno

3. ApellidoMaterno

4. RFC

5. CURP

g. Información del Nodo notariospublicos:DatosEnajenanteCopSC

Nota: esta secuencia deberá ser repetida por cada nodo DatosEnajenanteCopSC relacionado

1. Nombre

2. ApellidoPaterno

3. ApellidoMaterno

4. RFC

5. CURP

6. Porcentaje

37COMPLEMENTO DE NOTARIOS

(REGLA 2.7.1.23. RMF 2018)

h. Información del Nodo notariospublicos:DatosAdquiriente

1. CoproSocConyugalE

i. Información del Nodo notariospublicos:DatosUnAdquiriente

1. Nombre

2. ApellidoPaterno

3. ApellidoMaterno

4. RFC

5. CURP

j. Información del Nodo notariospublicos:DatosaAdquirienteCopSC

Nota: esta secuencia deberá ser repetida por cada nodo DatosAdquirienteCopSC relacionado

1. Nombre

2. ApellidoPaterno

3. ApellidoMaterno

4. RFC

5. CURP

6. Porcentaje

38PAGO PROVISIONAL

(ART. 126 LISR)

• Ingresos por cesión de derechos

– Los contribuyentes que obtengan ingresos por la cesión de derechos

de certificados de participación inmobiliaria no amortizables o de

certificados de vivienda o de derechos de fideicomitente o

fideicomisario, que recaigan sobre bienes inmuebles, deberán

calcular y enterar el pago provisional de acuerdo con lo establecido

en los dos primeros párrafos de este Artículo.

• Personas Morales con fines no lucrativos

– Las personas morales a que se refiere el Título III de esta Ley, a

excepción de las mencionadas en el Artículo 86 de la misma y de

aquéllas autorizadas para percibir donativos deducibles en los

términos de los Artículos 27, fracción I y 151, fracción III, de la

presente Ley, que enajenen bienes inmuebles, efectuarán pagos

provisionales en los términos de este Artículo, los cuales tendrán el

carácter de pago definitivo.

39PAGO PROVISIONAL

(ART. 127 LISR)

• Pago provisional a entidad federativa

– Con independencia de lo dispuesto en el Artículo 126 de esta Ley, los

contribuyentes que enajenen terrenos, construcciones o terrenos y

construcciones, efectuarán un pago por cada operación, aplicando la

tasa del 5% sobre la ganancia obtenida en los términos de este

Capítulo, el cual se enterará mediante declaración que presentarán ante

las oficinas autorizadas de la entidad federativa en la cual se encuentre

ubicado el inmueble de que se trate.

• Acreditamiento del impuestos

– El impuesto que se pague en los términos del párrafo anterior será

acreditable contra el pago provisional que se efectúe por la misma

operación en los términos del Artículo 126 de esta Ley. Cuando el pago

a que se refiere este Artículo exceda del pago provisional determinado

conforme al citado precepto, únicamente se enterará el impuesto que

resulte conforme al citado Artículo 126 de esta Ley a la entidad

federativa de que se trate.

40PAGO PROVISIONAL

(ART. 127 LISR)

Caso A Caso B

Ganancia total 5,000,000.00 2,300,00.00

Por: Tasa del 5% 5% 5%

Impuesto a la entidad federativa 250,000.00 115,000.00

ISR total causado 375,000.00 76,000.00

Menos:

Impuesto a la entidad federativa 250,000.00 76,000.00

Igual:

Pago Provisional a enterar a la federación 125,000.00 0.00

41PAGO PROVISIONAL

(ART. 127 LISR)

• Operaciones en escrituras

– En el caso de operaciones consignadas en escrituras públicas, los

notarios, corredores, jueces y demás fedatarios, que por disposición

legal tengan funciones notariales, calcularán el pago a que se refiere

este Artículo bajo su responsabilidad y lo enterarán en las oficinas

autorizadas a que se refiere el mismo en el mismo plazo señalado

en el tercer párrafo del Artículo 126 de esta Ley, y deberá expedir

comprobante fiscal, en el que conste el monto de la operación, así

como el impuesto retenido que fue enterado.

42ACTIVIDAD EMPRESARIAL

(ART. 212 RLISR)

• Personas físicas con actividad empresarial

– Para efectos del Artículo 126, párrafo tercero de la Ley, los notarios, corredores, jueces y

demás fedatarios que por disposición legal tengan funciones notariales, quedan relevados

de la obligación de efectuar el cálculo y entero del Impuesto a que se refiere dicho Artículo.

– Cuando la enajenación de inmuebles se realice por personas físicas dedicadas a

actividades empresariales, éstas declaren que el inmueble forma parte del activo de la

empresa.

– Exhiban copia sellada o copia del acuse de recibo electrónico con sello digital de la

declaración correspondiente al último año de calendario para el pago del Impuesto;

tratándose del primer año de calendario deberá presentarse copia de la constancia de

inscripción en el RFC o, en su defecto, de la solicitud de inscripción en el citado registro o,

de la cédula de identificación fiscal o, acuse único de inscripción en el RFC.

• Régimen de Incorporación Fiscal

– Cuando las enajenaciones a que se refiere el párrafo anterior sean efectuadas por

contribuyentes que tributen en términos del Título IV, Capítulo II, Sección II de la Ley, los

notarios, corredores, jueces y demás fedatarios que por disposición legal tengan funciones

notariales, deberán efectuar el cálculo y entero del Impuesto en términos del Artículo 126

de la Ley.

43PAGO PROVISIONAL

(ART. 127 LISR)

• Impuesto a entidad federativa

– Los contribuyentes que ejerzan la opción a que se refiere el último

párrafo del Artículo 120 de esta Ley, aplicarán la tasa del 5% sobre la

ganancia que se determine de conformidad con dicho párrafo en el

ejercicio de que se trate, la cual se enterará mediante declaración que

presentarán ante la entidad federativa en las mismas fechas de pago

establecidas en el Artículo 150 de esta Ley.

• Acreditamiento vs la anual

– El pago efectuado conforme a este Artículo será acreditable contra el

impuesto del ejercicio.

44FECHA DE ADQUISICIÓN NO COINCIDEN

(ART. 200 RLISR)

• Para calcular la ganancia y los pagos provisionales a que se refieren los

Artículos 120 y 126 de la Ley, respectivamente, tratándose de ingresos por la

enajenación de inmuebles cuya fecha de adquisición del terreno no coincida

con la fecha de la construcción se estará a lo siguiente:

– I. Del importe total de la operación, se separará el precio de enajenación tanto del

terreno como el de la construcción;

– II. Se obtendrá por separado la ganancia relativa al terreno y a la construcción,

calculada conforme al Artículo 121 de la Ley. Tratándose de deducciones que no

puedan identificarse si fueron efectuadas por el terreno o por la construcción, se

considerarán hechas en relación con ambos conceptos en la proporción que les

corresponda conforme al precio de enajenación;

– III. Las ganancias obtenidas conforme a la fracción anterior se dividirán entre el

número de años transcurridos, sin que exceda de veinte, entre la fecha de

adquisición y construcción, respectivamente, y la de enajenación; la suma de ambos

resultados será la parte de la ganancia que se acumulará a los demás ingresos

obtenidos en el año de calendario de que se trate, y

45FECHA DE ADQUISICIÓN NO COINCIDEN

(ART. 200 RLISR)

– IV. El pago provisional se calculará como sigue:

a) Al monto de la ganancia acumulable conforme a la fracción III de este

Artículo se le aplicará la tarifa del Artículo 152 de la Ley y el resultado que

se obtenga se dividirá entre dicha ganancia acumulable;

b) El cociente que se obtenga conforme al inciso a) de esta fracción, se

multiplicará por el monto de la ganancia acumulable correspondiente al

terreno y a la construcción, respectivamente; cada resultado se

multiplicará por el número de años que corresponda, según se trate del

terreno o de la construcción, y

c) La suma de los resultados obtenidos en base al inciso anterior, será el

monto del pago provisional a enterar.

46FECHA DE ADQUISICIÓN NO COINCIDEN

(ART. 200 RLISR)

TERRENO CONSTRUCCIÓN

Precio de venta 1,000,000 3,000,000

Menos:

Deducciones autorizadas 800,000 2,000,000

Igual: Ganancia 200,000 1,000,000

Entre:

N° de años de tenencia 10 7

Ganancia Anualizada 20,000 142,857

Ganancia total 162,857

Aplica Tarifa anual

ISR determinado 19,264.88

Entre:

Ganancia Total 162,857

Tasa de impuesto 0.11829

47FECHA DE ADQUISICIÓN NO COINCIDEN

(ART. 200 RLISR)

TERRENO CONSTRUCCIÓN

Ganancia Anualizada 20,000 142,857

Por:

Tasa de impuesto 0.1182 0.1182

Igual:

ISR por cada bien 2,364.00 16,885.70

Por:

N° de años de tenencia 10 7

ISR por cada bien 23,640.00 118,199.88

Total del ISR Pago provisional 141,839.88

48COPROPIEDAD

(ART. 201 RLISR )

• Cálculo del ISR por cada copropietario

– Tratándose de la enajenación de inmuebles cuyo dominio pertenezca

proindiviso a varias personas físicas, cada copropietario determinará la

ganancia conforme al Título IV, Capítulo IV de la Ley; a cada proporción de la

ganancia resultante para cada copropietario se le aplicará lo dispuesto en el

Artículo 120 de la Ley.

• Deducciones en proporción

– En el caso de que no pudieran identificarse las deducciones que correspondan

a cada copropietario, éstas se harán en forma proporcional a los derechos de

copropiedad.

• Bienes en sucesión

– Lo dispuesto en el primer párrafo de este Artículo será aplicable a la

enajenación de inmuebles que realice el representante de la sucesión con

consentimiento de los herederos o legatarios, considerando la proporción que

a cada uno de ellos le corresponda en la sucesión.

49ISR ANUAL

(ART. 120 LISR)

• La ganancia obtenida se dividirá entre el número de años de

tenencia del bien sin exceder de 20 años.

• El resultado será acumulado a los demás ingresos del contribuyente

y se calculará el ISR de ingresos acumulables.

• La ganancia no acumulable se le calculará el ISR sobre ingresos no

acumulables aplicando una tasa de impuesto.

• La tasa se obtiene de aplicar la tarifa del Art. 152 LISR a los

ingresos acumulables del ejercicio.

• Se puede optar por determinar la tasa de los últimos cinco ejercicios

incluido el de la enajenación.

50ISR ANUAL

(ART. 120 LISR)

• El contribuyente podrá optar por calcular la tasa a que se refiere el

párrafo que antecede, conforme a lo dispuesto en cualquiera de los

dos incisos siguientes:

a. Se aplicará la tarifa que resulte conforme al Artículo 152 de esta Ley a la

totalidad de los ingresos acumulables obtenidos en el año en que se

realizó la enajenación, disminuidos por las deducciones autorizadas por

la propia Ley, excepto las establecidas en las fracciones I, II y III del

Artículo 151 de la misma. El resultado así obtenido se dividirá entre la

cantidad a la que se le aplicó la tarifa y el cociente será la tasa.

b. La tasa promedio que resulte de sumar las tasas calculadas conforme a

lo previsto en el inciso anterior para los últimos cinco ejercicios, incluido

aquél en el que se realizó la enajenación, dividida entre cinco.

Cuando el contribuyente no hubiera obtenido ingresos acumulables en los

cuatro ejercicios previos a aquél en que se realice la enajenación, podrá

determinar la tasa promedio a que se refiere el párrafo anterior con el

impuesto que hubiese tenido que pagar de haber acumulado en cada

ejercicio la parte de la ganancia por la enajenación de bienes a que se

refiere la fracción I de este Artículo.

51INGRESO EN CRÉDITO

(ART. 203 RLISR)

• Para efectos del Artículo 120, párrafo último de la Ley, cuando se pacte el pago

en parcialidades se procederá como sigue:

– I. Se determinará la ganancia obtenida en la enajenación y se calculará el pago

provisional, aplicando la tarifa del Artículo 152 de la Ley a la parte de la ganancia

acumulable;

– II. La parte de la ganancia acumulable deberá acumularse en el año de calendario

en que se efectúe la enajenación, con independencia de los ingresos que se

perciban por esta en dicho año de calendario;

– III. Por la parte de la ganancia no acumulable, se pagará Impuesto conforme al

Artículo 120, párrafo último, y

– IV. El contribuyente garantizará el interés fiscal. La garantía será igual a la

diferencia que resulte entre el pago provisional que en términos del Artículo 126

de la Ley correspondería y el pago provisional que se efectúe en términos de la

fracción I de este Artículo, más los posibles recargos correspondientes a un año.

Cuando la enajenación a plazos se consigne en escritura pública, el fedatario

público deberá presentar la garantía mencionada conjuntamente con la

declaración del pago provisional.

52INGRESO EN CRÉDITO

(ART. 203 RLISR)

• Garantía del interés fiscal

– Antes del vencimiento del plazo de un año contado a partir de la fecha de la

enajenación, el contribuyente deberá renovar la garantía por la cantidad que le

falte cubrir del Impuesto que se cause sobre la parte de la ganancia no

acumulable, más los posibles recargos que se causen por un año más. La

renovación de la garantía a que se refiere este párrafo se deberá efectuar cada

año hasta que se termine de pagar el Impuesto adeudado y, en el caso de no

hacerlo, el crédito se hará exigible al vencimiento de la garantía no renovada.

53INGRESO EN CRÉDITO

(ART. 120 LISR)

• Ingresos en crédito

– Cuando el pago se reciba en parcialidades el impuesto que

corresponda a la parte de la ganancia no acumulable se podrá pagar

en los años de calendario en los que efectivamente se reciba el

ingreso, siempre que el plazo para obtenerlo sea mayor a 18 meses

y se garantice el interés fiscal.

– Para determinar el monto del impuesto a enterar en cada año de

calendario, se dividirá el impuesto calculado conforme a la fracción

III de este Artículo (ISR de ganancia no acumulable), entre el ingreso

total de la enajenación y el cociente se multiplicará por los ingresos

efectivamente recibidos en cada año de calendario. La cantidad

resultante será el monto del impuesto a enterar por este concepto en

la declaración anual.

54INGRESO EN CRÉDITO

(ART. 120 LISR)

Ingreso efectivamente recibidos en cada año

Por:

Cociente

Igual:

ISR a declarar en cada año

Calculo del cociente

ISR de ingresos no acumulables

Entre:

Ingreso total de la enajenación

Igual:

Cociente

55PÉRDIDAS

(ART.122 LISR)

• Se podrán deducir la perdidas obtenidas.

• La pérdida se divide entre el número de años de tenencia del bien,

sin que exceda de 10 años.

• La pérdida resultante del punto anterior se podrá disminuir de la

ganancia en enajenación de bienes del ejercicio en que se obtuvo o

de los tres siguientes, o de los demás ingresos que se acumulen en

el ejercicio, o en los tres siguientes.

• No se podrá disminuir de los ingresos del cap. I y II del Tit. IV LISR.

56PÉRDIDAS

(ART.122 LISR)

Pérdida total en enajenación de inmuebles.

Entre:

N° de años de tenencia sin exceder de 10.

Igual:

Pérdida que se puede disminuir en el mismo ejercicio o en los

tres siguientes, de ganancias en enajenación o de otros

ingresos, excepto Sueldos y salarios.

57PÉRDIDAS

(ART.122 LISR)

• Acreditamiento vs ISR de Enajenaciones futuras

– La parte de la pérdida no disminuida conforme a la fracción anterior se multiplicará por la

tasa de impuesto que corresponda al contribuyente en el año de calendario en que se

sufra la pérdida; cuando en la declaración de dicho año no resulte impuesto, se

considerará la tasa correspondiente al año de calendario siguiente en que resulte

impuesto, sin exceder de tres. El resultado que se obtenga conforme a esta fracción,

podrá acreditarse en los años de calendario a que se refiere la fracción anterior, contra la

cantidad que resulte de aplicar la tasa de impuesto correspondiente al año de que se

trate al total de la ganancia por la enajenación de bienes que se obtenga en el mismo

año.

• Cálculo de la Tasa

– La tasa a que se refiere la fracción II de este Artículo se calculará dividiendo el impuesto

que hubiera correspondido al contribuyente en la declaración anual de que se trate, entre

la cantidad a la cual se le aplicó la tarifa del Artículo 152 de esta Ley para obtener dicho

impuesto; el cociente así obtenido se multiplicará por cien y el producto se expresa en

por ciento.

• Pérdida del derecho

– Cuando el contribuyente en un año de calendario no deduzca la parte de la pérdida a

que se refiere la fracción I anterior o no efectúe el acreditamiento a que se refiere la

fracción II de este Artículo, pudiéndolo haber hecho, perderá el derecho a hacerlo en

años posteriores hasta por la cantidad en la que pudo haberlo hecho.

58PÉRDIDAS

(ART.122 LISR)

Pérdida no disminuida.

Por:

Tasa de impuesto anual del ejercicio en que se obtuvo la

pérdida o de los tres siguientes, en caso de no haber.

Igual:

ISR acreditable vs el ISR causado por enajenaciones de

bienes sin exceder de tres.

59INGRESO POR ADQUISICIÓN

(ART.125 LISR)

• Los contribuyentes podrán solicitar la práctica de un avalúo por

corredor público titulado o institución de crédito, autorizados por

las autoridades fiscales. Dichas autoridades estarán facultadas

para practicar, ordenar o tomar en cuenta, el avalúo del bien

objeto de enajenación y cuando el valor del avalúo exceda en

más de un 10% de la contraprestación pactada por la

enajenación, el total de la diferencia se considerará ingreso del

adquirente en los términos del Capítulo V del Título IV de esta

Ley; en cuyo caso, se incrementará su costo con el total de la

diferencia citada.

60DECLARACIÓN INFORMATIVA

(ART.128 LISR)

• Los contribuyentes que obtengan ingresos por la enajenación de

bienes, deberán informar a las autoridades fiscales, a través de

los medios y formatos electrónicos, que señale el SAT mediante

reglas de carácter general, a más tardar el día 17 del mes

inmediato posterior a aquel en el que se realice la operación, de

las contraprestaciones recibidas en efectivo en moneda nacional

o extranjera, así como en piezas de oro o de plata, cuyo monto

sea superior a cien mil pesos. Las referidas reglas de carácter

general podrán establecer supuestos en los que no sea

necesario presentar la información a que se refiere este Artículo.

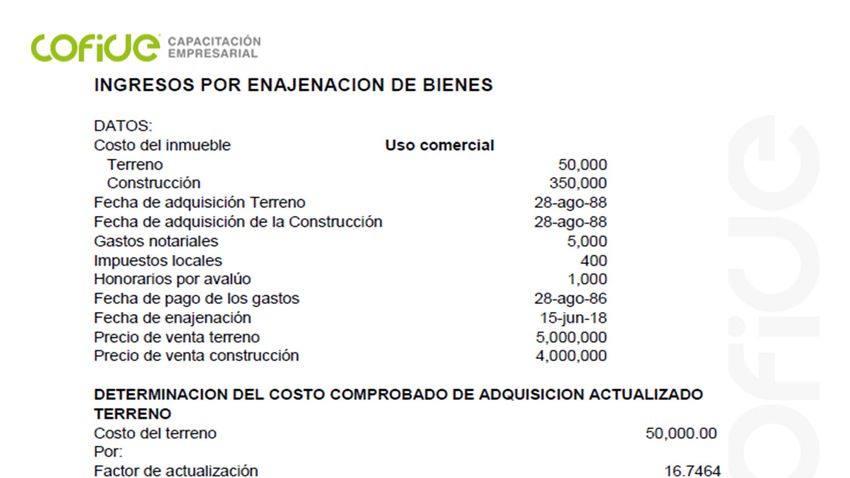

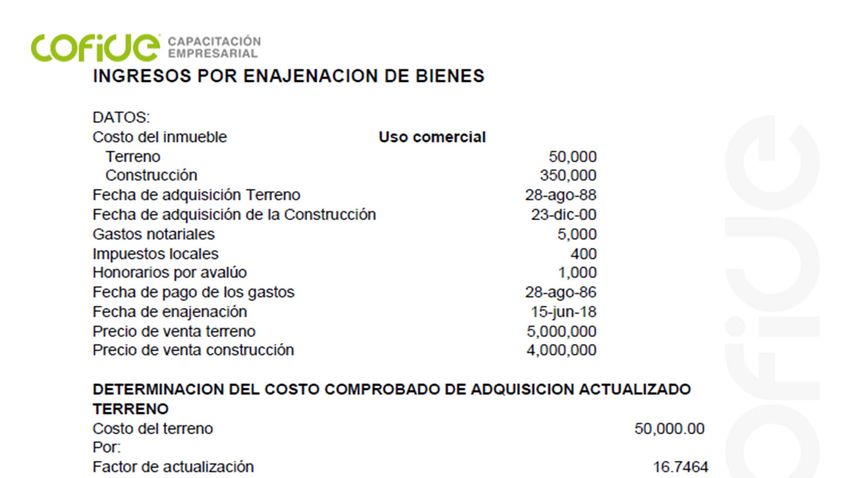

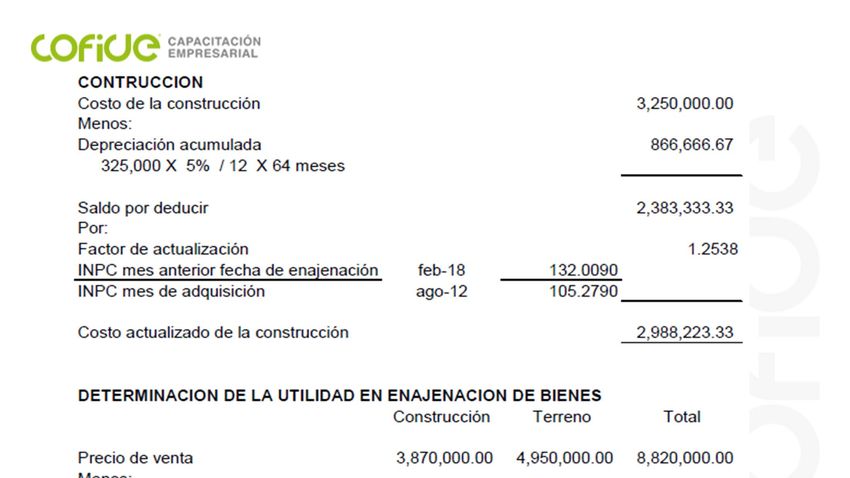

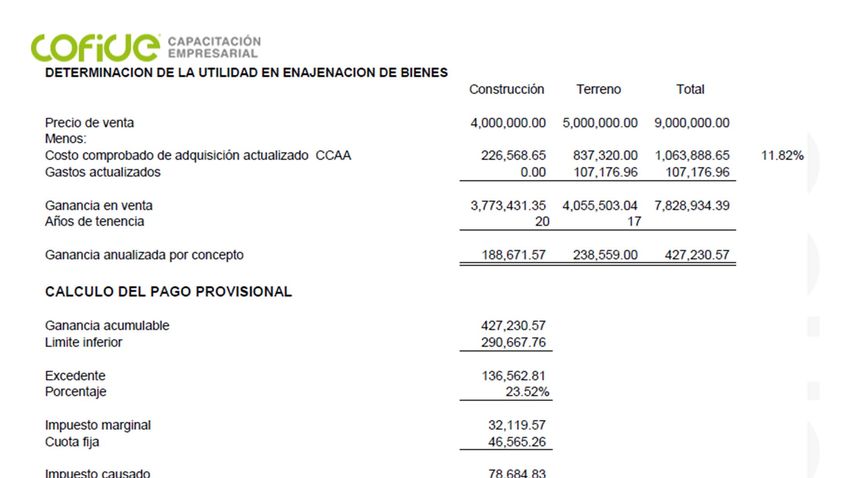

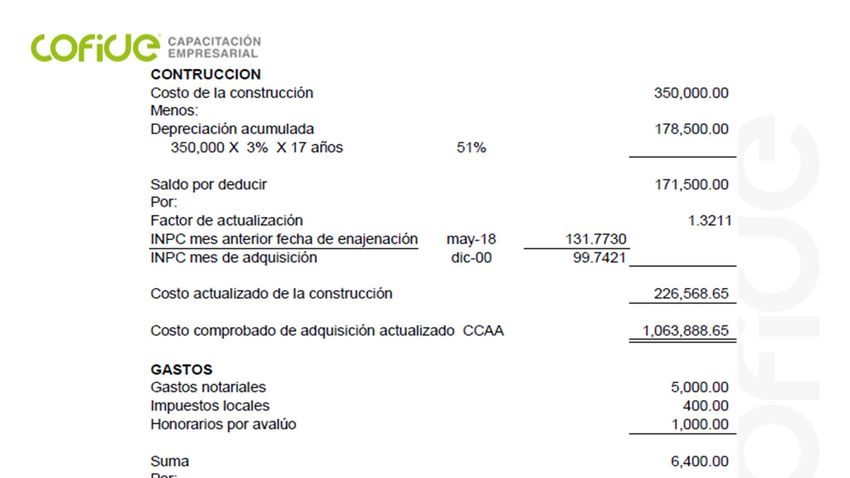

61EJEMPLO 1

6263

64

65

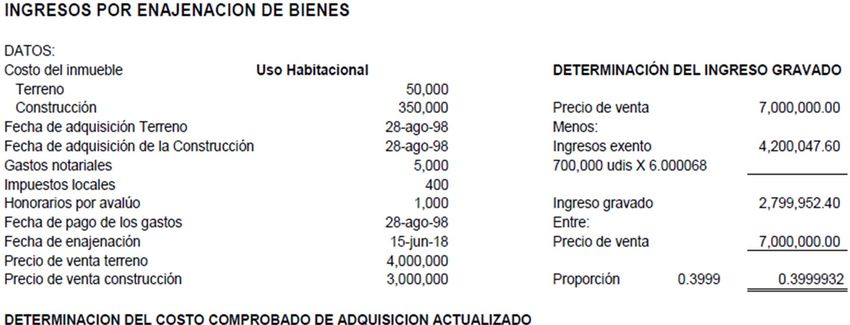

EJEMPLO 2

6667

68

69

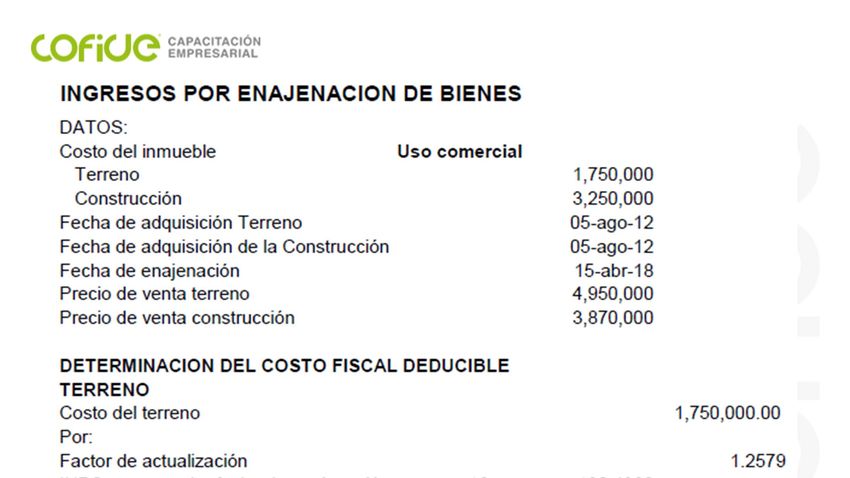

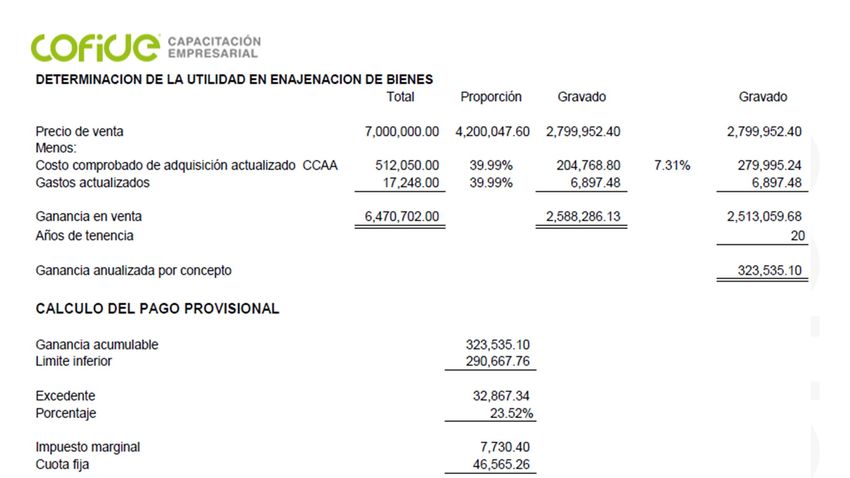

EJEMPLO 3

7071

72

73

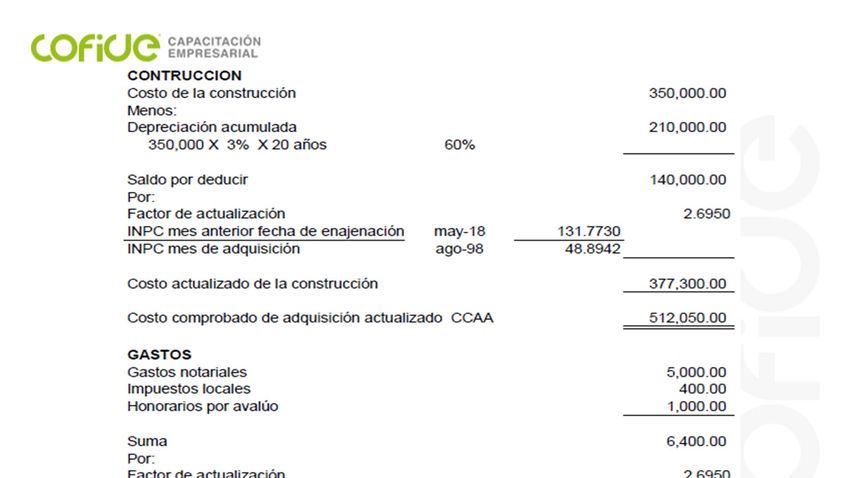

EJEMPLO 4

7475

76

GRACIAS POR SU ATENCIÓN

También puede leer