Dinámica geopolítica de las relaciones estrat egicas entre la República Popular China y Am erica Latina y el Caribe Geopolitical Dynamics of ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Sino-Iberoamer. Interac. 2021; 1(1): 42–62 Eduardo Klinger Pevida* Dinámica geopolítica de las relaciones estratégicas entre la República Popular China y América Latina y el Caribe Geopolitical Dynamics of Strategic Relations Between the People’s Republic of China and Latin America and the Caribbean https://doi.org/10.1515/sai-2021-2008 Publicado en línea agosto 25, 2021 Resumen: Desde hace más de veinte años la República Popular China ha identi- ficado a América Latina y el Caribe como posibles socios estratégicos capaces de combinar las necesidades de inversión para el desarrollo de la región con la dis- ponibilidad financiera y tecnológica de China. La impresionante dinámica geo- política ha aumentado las relaciones comerciales, financieras, sociales y humanas en general entre las partes. China es el segundo socio comercial de la región pero primero de la mayoría de las principales economías regionales. América latina y el Caribe constituyen igualmente el segundo destino de las Inversiones Directas de China al mundo. La intensificación y profundización de los vínculos económicos comerciales alcanzados catalizan un creciente interés en la región por ser partí- cipes en el desarrollo de la Franja y Ruta de la Seda para lo cual 19 naciones han firmado con Beijing Memorandos de Interés. Palabras claves: dinámica geopolítica, relaciones estratégicas Abstract: Since more than 20 years ago, the People’s Republic of China identified Latin America and the Caribbean as possible strategic partners with possibilities of combining the investment necessities for the national development of the region and the financial and technological capacity of China. With an impressive *Corresponding author: Eduardo Klinger Pevida, miembro de la Academia de Ciencias de la República Dominicana y director del Centro de Análisis y Estudios sobre China y Asia – CAyECHA, ex funcionario de la CEPAL, profesor de geopolítica del Instituto Superior de la Defensa de la República Dominicana, consultor de organismos internacionales, profesor universitario, Santo Domingo, Dominican Republic, E-mail: klingereduardo@hotmail.com Open Access. © 2021 Eduardo Klinger Pevida, published by De Gruyter. This work is licensed under the Creative Commons Attribution 4.0 International License.

Dinámica geopolítica de las relaciones estratégicas 43

geopolitical dynamics, the global relationships have increased in terms of trade,

financials, socials and humans relationships between both parts. China is the

second largest trading partner in the region but first in most of the major regional

economies. Latin America and the Caribbean are also the second destination for

China’s Direct Investments in the world. The intensification and deepening of the

commercial economic ties achieved catalyze a growing interest in the region to

participate in the development of the Belt and Road Initiative, for which 19 nations

have signed Memoranda of Interest with Beijing.

Keywords: geopolitical dynamic, strategic relationships

1 Introducción

Las relaciones políticas, económicas y culturales entre la República Popular China

y América Latina y el Caribe tienen relevancia geopolítica excepcional para ambas

partes sin importar que se trate, por un lado, de la economía más dinámica en el

mundo actual, habiendo pasado de la sexta economía global en 2000 a segunda

economía mundial en apenas 10 años y, por el otro, un conjunto de naciones que,

expoliadas y fraccionadas por potencias externas, no logra canalizar su camino al

desarrollo.

En rigor histórico, las relaciones entre ambas partes se iniciaron en 1960

cuando la Cuba Revolucionaria se convirtió en el primer país latinoamericano en

reconocer a China Popular como único y verdadero representante del país. Desde

ese momento histórico, progresivamente, el resto de la región ha ido incorpo-

rándose al mayoritario conjunto de naciones que se afilia al principio geopolítico,

estrictamente apegado al derecho internacional, de una sola China. En conse-

cuencia, sólo 9 países de la región – de los 14 que mantienen vínculos oficiales con

Taiwán, además del Vaticano -, conservan lazos diplomáticos con esa isla de

China. No obstante, la fuerte dependencia de los Estados Unidos, es de esperar que

en un futuro cercano se produzcan otros desgajamientos de ese grupo.

Consecuente con las decisiones adoptadas por el Comité Central del Partido

Comunista de China – PCCh – en 1978, enfocadas a la modernización y actuali-

zación de su sistema socialista, ello determinó la decisión del XIV Congreso del

PCCh, en 1992, de orientar a la nación a la construcción de un “socialismo con

peculiaridades chinas” y el desarrollo de un “mercado socialista”. En 1997, en el

XV Congreso, se tomaron decisiones para agilizar y profundizar la reforma reco-

nociéndole al sector privado un papel relevante en el desarrollo de la economía.

Ciertamente, el audaz proceso de apertura y modernización del modelo resultó

en el catalizador más impresionante de desarrollo económico que país alguno44 E. Klinger Pevida

haya alcanzado en apenas 42 años. De 1978 a 2010 China registró un promedio de

crecimiento del PIB anual del 10 % con años registrando 14 y 12 % de crecimiento.

Después de arrebatarle el liderazgo de exportador mundial a Alemania en 2006,

relegó la economía japonesa a un tercer lugar y se situó en el segundo escalón entre

las grandes economías, solo superada por Estados Unidos. De acuerdo con pro-

yecciones del FMI y el Banco Mundial la economía china avanza a convertirse en la

primera del mundo en el transcurso de este decenio.

Por su parte, las economías de América Latina y el Caribe continúan arras-

trando severas limitaciones en su desarrollo, lo que las mantiene con grandes

falencias sociales sufriendo marginación y pobreza. Sus estructuras productivas

presentan alto nivel de concentración y son altamente dependientes de la explo-

tación y exportación de recursos naturales. Además, tienen necesidades de

inversiones para enfrentar sus limitadas bases de infraestructuras.

Ante esas realidades contrapuestas era lógico que ambas partes confluyeran a

desarrollar una relación que se ha caracterizado por una impresionante dinámica

estratégica que ha transformado profundamente la realidad geopolítica

continental.

2 Inicio de las relaciones de América Latina y el

Caribe con la República Popular China

2.1 La interrelación política

Al proclamarse la República Popular China el 1 de octubre de 1949, las naciones de

América Latina mantuvieron las relaciones con la “República de China” instalada

ilegítimamente en la isla de Formosa, hoy Taiwán – los países del Caribe, con la

excepción de Cuba, Haití y República Dominicana no habían accedido aún a su

independencia política –. Cuba Revolucionaria, en 1960, inició el ciclo de reco-

nocimiento latinoamericano del principio de República Popular China como único

representante del pueblo chino.

Alentadas por el surgimiento de gobiernos nacionalistas así como la restitu-

ción de sus plenos derechos a la República Popular China en la ONU y demás

agencias internacionales, derivado del encuentro del presidente Richard Nixon

con Mao Zedong en Beijing en 1972, en los años setenta del pasado siglo las

naciones latinoamericanas y caribeñas – Jamaica, Trinidad & Tobago, Barbados y

Guyana se habían independizado del Reino Unido en los sesenta – comenzaron a

reconocer la realidad geopolítica de la República Popular China bajo el principio

de una sola China. Fue la decisión que tomaron Chile, Perú, México, Argentina,Dinámica geopolítica de las relaciones estratégicas 45

Guyana, Jamaica, Trinidad & Tobago, Venezuela, Brasil, Surinam – recién inde-

pendizada del Reino de los Países Bajos – y Barbados. En los ochenta y noventa

más países continuaron estableciendo vínculos oficiales con Beijing: Ecuador,

Colombia, Antigua & Barbuda, Bolivia, Granada – en agosto de 1989 China sus-

pendió sus relaciones al establecer Granada vínculos diplomáticos con Taiwán

restableciéndose nuevamente en 2005 al confirmar Granada el reconocimiento de

República Popular China –, Uruguay y Bahamas. En el siglo XXI nuevos países

formalizaron sus nexos oficiales con República Popular China: Dominica, Costa

Rica, Panamá, República Dominicana y El Salvador (Xu, 2021). Consecuentemente,

24 países de América Latina y el Caribe desarrollan sus relaciones diplomáticas,

económicas, comerciales y de cooperación con la República Popular China por lo

que solo 8 países de Centroamérica, el Caribe y uno sudamericano mantienen lazos

con la isla de Taiwán.

La consolidación de los vínculos oficiales entre ambas partes crearon las

condiciones necesarias para que empezaran a producirse intercambios políticos a

los más altos niveles con visitas mutuas de líderes de China y la región latinoa-

mericana y caribeña. La profundización de las relaciones se aprecia en el inter-

cambio de visitas de Jefes de Estado. Los presidentes Jiang Zemin, Hu Jintao y Xi

Jinping han visitado más de 20 naciones de la región, algunas más de una vez. Una

pauta marcó el presidente Hu Jintao ante el Congreso de Perú, en noviembre de

2008, donde fijó la disposición de China a promover las relaciones con la región en

varios ámbitos. Esos objetivos fueron confirmados poco después en un primer

documento político oficial orientado a definir las políticas hacia América Latina y

el Caribe y el interés en desarrollar, profundizar y diversificar las relaciones.

Desde que asumió la dirección del Partido Comunista de China – PCCh – y la

presidencia del país, Xi Jinping definió una sólida política de profundización de las

relaciones con la región. En el XVIII Congreso del Partido, en 2012, Xi planteó

desarrollar un mecanismo de cooperación integral con ALC y en el I Foro China –

CELAC (Comunidad de Estados Latinoamericanos y Caribeños), en 2015, expuso un

programa de acción definido como 1+3+6. El “1” representaba al Plan de Coope-

ración entre China y ALC 2015–2019. El “3”, los motores del Plan: comercio,

inversión y colaboración financiera y el “6” comprendía los sectores adonde se

dirigiría el Plan: recursos energéticos, infraestructura, agricultura, manufactura,

innovación tecnológica y tecnología informática. Igualmente, ese mismo año, al

clausurar la Cumbre Empresarial China – Brasil, el primer ministro Li Keqiang

presentó un modelo de capacidad productiva a impulsar entre las partes, definido

como “3×3”. Un primer “3” identifica los campos de cooperación: logística, elec-

tricidad e informática. El segundo “3” relaciona la promoción positiva entre

empresas, sociedad y gobierno y el tercer “3” refiere los canales de financiamiento:

fondos, créditos y seguros.46 E. Klinger Pevida

En su primera visita a la región en 2014 el presidente Xi, ante la Cumbre

China – ALC, exhortó a la región a, conjuntamente, construir una Comunidad de

Destino Común en que las dos partes puedan trabajar para darles a sus pueblos

una vida de mayor confort. Es un objetivo recurrente del dirigente chino que de

manera reiterada llama a la comunidad internacional, sin exclusiones, a trabajar

unidos por un futuro mejor. Así lo reiteraría tres años más tarde en su Informe al

XIX Congreso del Partido Comunista de China – PCCh – en 2017. Volvió a exhortar

directamente a las naciones de la región hablando desde el Congreso de Perú en

noviembre de 2016 destacando que las relaciones se encontraban en un “nuevo

punto de partida” por lo que todos debían forjar “bien juntos este gran barco de la

Comunidad del Destino Común China-ALC y lo dirijamos en una nueva travesía de

las relaciones amistosas” (Embajada China en Perú, 2016).

Mostrando consistencia y determinación enmarcada en una dinámica en que

se combinaron propuestas políticas con la ejecución de las mismas, en noviembre

de 2016 el gobierno chino publicó un segundo documento con las líneas de trabajo

a desarrollar con la región con un enfoque renovado para la consolidación de las

relaciones en cinco dimensiones entre las partes:

– Relaciones de políticas sinceras basadas en la confianza mutua.

– Relaciones económico – comerciales de beneficio mutuo.

– Relaciones culturales y humanas de comprensión y aprendizaje recíproco.

– Relaciones de coordinación y cooperación en la agenda internacional.

– Estrechamiento de las relaciones bilaterales.

La ampliación y profundización de las relaciones entre China y la región ha con-

vertido a la gran potencia asiática en un interlocutor y socio estratégico de la

misma, convertida, en conjunto, en el segundo socio comercial continental pero en

la primera contraparte económica de varias naciones, entre ellas la mayoría de las

economías más grandes.

La relevancia alcanzada en los vínculos políticos motivó a Xi Jinping a realizar

cinco visitas a países de la región en tanto prácticamente todos los presidentes y

jefes de gobierno regionales han dispensado visitas a Beijing.

Con tal ritmo e intensidad de relaciones, varias naciones han firmado acuerdos

de libre comercio con China – Chile en 2005, Perú en 2009 y Costa Rica en 2010 – y

considerando a sus amigos latinoamericanos como socios para el avance común

por el sendero del desarrollo, Beijing ha establecido también Acuerdos de Aso-

ciación Estratégica con varios de ellos: Brasil, Venezuela, México, Argentina,

Ecuador, Perú y Chile para acciones mancomunadas en los planos políticos,

económicos, comerciales sociales y diplomáticos. Este esquema de relación ha

evolucionado a un tipo de relación integral en varios casos.Dinámica geopolítica de las relaciones estratégicas 47

A aquellos países que han establecido una “asociación integral” se han unido

otros cinco que, en principio, han acordado con China un esquema de Asociación

Estratégica: Bolivia, Uruguay, Costa Rica, Surinam y Jamaica.

Ante la dinámica de las relaciones bilaterales el Gobierno chino inició otra

etapa de inserción, bajo diferentes modalidades, en los organismos políticos y

económicos – financieros regionales. China tiene la condición de Observadora en

el Parlamento Latinoamericano, en la Comisión Económica para América Latina y

el Caribe – CEPAL –, en la Asociación Latinoamericana de Integración – ALADI –,

en el Banco Interamericano de Desarrollo – BID – y en la Organización de Estados

Americanos – OEA –. En 1998, el Banco del Pueblo Chino ingresó formalmente en

el Banco de Desarrollo del Caribe – BDC –.

Además, se ha establecido una amplia red de mecanismos interguberna-

mentales para el diálogo, la consulta y la cooperación. Se han conformado

comisiones estratégicas de Alto Nivel para la coordinación y cooperación, comi-

siones mixtas económico – comerciales, mecanismos intergubernamentales de

consulta, así como instancias de intercambio entre los órganos legislativos

nacionales y regionales. Se empezaron a establecer lazos de hermandad entre

ciudades chinas y de ALC,

Dos amigos tan distantes, de culturas y tradiciones diversas y con un acer-

camiento relativamente reciente, requieren de conocerse mejor para mayor com-

prensión mutua por lo que forjar lazos culturales coadyuva al conocimiento y

confianza recíproca. Con ese objetivo organizaron en 2016 el Año de Intercambio

Cultural entre China y ALC. Más de 100 universidades chinas tienen Facultad de

Lengua Española así como facultades y 60 centros de estudios latinoamericanos y

caribeños, en tanto en América Latina y el Caribe 21 países han abierto 40 Institutos

Confucio que promueven el estudio del mandarín y han abierto 18 Cátedras de

Estudios sobre Confucio. Algunos colegios en la región han empezado a impartir

clases de mandarín desde la primera edad.

2.2 Intercambio comercial

En 1960 el flujo comercial con la región apenas fue de 31,28 millones de dólares

alcanzando los 343,12 millones en 1965 para caer a 130 millones en 1969 (Xu, 2006).

A partir de los años setenta las relaciones comerciales se estimularon en parte

por los cambios políticos manifestados en la región, por un lado, y por otro,

avanzado el decenio, el comienzo del proceso de apertura y reforma en China. En

ese período, China firmó con diferentes países 17 proyectos de cooperación y de

capital mixto en agricultura, prospección petrolera, pesca, silvicultura, aviación y

textil. Además, llegó a acuerdos comerciales con 10 naciones, incrementándose48 E. Klinger Pevida

los intercambios de delegaciones empresariales, inyectándose dinamismo a las

relaciones comerciales (Tabla No 1).

Tabla No : Incremento del intercambio comercial República Popular China – América Latina y el

Caribe – (Millones de US dólares).

rica Latina Y El Caribe

Incremento Del Intercambio Comercial República Popular China – Ame

–

(Millones de US dólares)

AÑO

Intercambio

Fuentes: FMI y CEPAL.

En los noventa ya se expresa una fuerte reactivación de la economía china con

gran aumento de importaciones y conversión en la gran fábrica del mundo por lo

que se registra un significativo aumento del ritmo promedio anual del comercio

con 1 030,2 millones de dólares. Estaban echadas las bases que catapultarían esas

relaciones en las dos primeras décadas del siglo XXI, el siglo de China.

En 2005 ascendió a 50 457, un incremento del 400,6 % con relación al 2000 y

un promedio de aumento anual de 7 572,2 millones, ritmo realmente excepcional.

El siguiente lustro, 2005–2010, aunque encierra el momento de la Gran Depresión

de 2008–2009, el flujo del intercambio mantuvo gran dinámica. Al estallar la crisis

(2008) el nivel del intercambio superaba los 140 mil millones, 10 veces más que lo

registrado en 2000 y casi tres veces lo reportado en 2005. En 2009 las expor-

taciones de la región hacia China eran 100 veces superiores a lo que exportaron en

1999 (Banco Interamericano de Desarrollo, 2010).

Mientras que la crisis hundía de manera notable el comercio internacional, el

intercambio China – ALC mantuvo un ritmo de aumento impresionante. En 2010 el

comercio bilateral registró 183.067 millones de dólares (Ministerio de Comercio de

China, 2011) un aumento del 362.8 % con relación a 2005, solo cinco años antes.

Debe destacarse que el flujo del comercio en 2010 arrojó un superávit de 2 000

millones favorable para América Latina. Solo las exportaciones regionales a China

2006–2010 crecieron un 440 % al pasar de 22 300 millones en 2006 a 90 300

millones de dólares en 2010. Esa tasa de aumento de las exportaciones a China

superó la del aumento global de las exportaciones al resto del mundo.

Registrando un ritmo de incremento anual del 30 %, el flujo comercial

alcanzaba en 2012 los 261 288 millones de dólares convirtiéndose China en el

segundo socio comercial global de la región.

El intercambio comercial sino-latinoamericano se mantuvo creciendo a tasas

superiores a las registradas en el comercio de China con el resto del mundo con lo

que la región ha ido alcanzado mayor relevancia en el flujo comercial global deDinámica geopolítica de las relaciones estratégicas 49

China. Si en 2001 la región representaba el 33,1 % de las exportaciones totales

chinas y el 2,7 % de sus importaciones en 2017 ascendieron a 5,7 % y 6,9 %

respectivamente (Blog de Descartes, 2018).

El registro de 307 400 millones de dólares en el intercambio comercial en

2018 significó un aumento del 18,9 % respecto a 2017 (Administración General

de Aduanas de China, AGA, 2018) observándose una mayor cuota de bienes con

mayor valor agregado como carne y productos del mar congelados, frutas,

flores, tabacos, alcohol, entre otros, con los minerales y energéticos mante-

niendo relevante incidencia. Por la fuerte demanda, el nivel de precios de las

ventas de la región marcó un fuerte incremento. En octubre de 2018 la CEPAL

reiteraba la condición de China como el socio comercial más potente de toda la

región. Aunque globalmente posicionada, desde años antes, como segundo

socio de la región, al llegar en 2019 a 317 300 millones de dólares se afianzaba

como principal contraparte comercial de las principales economías regionales,

exceptuando México, para sorpresa del mundo e, incluso, de los propios pro-

tagonistas, en tanto en Washington caían en un mar de preocupaciones y

pesadillas geopolíticas.

Muy significativo fue el comportamiento del intercambio en 2019. Mientras las

importaciones regionales procedentes de China ascendieron a 148 790 millones de

dólares, sus exportaciones hacia el coloso asiático fueron de 158 610 millones para

marcar un aumento del 13,7 % y el 24,1% respectivamente. Así, el balance

comercial resultó en superávit para Latinoamérica y el Caribe por 9 820 millones de

dólares determinado, esencialmente, por las exportaciones de alimentos a China

(AGA, 2019).

Aunque el intercambio comercial con Estados Unidos sigue liderando el

comercio global de la región, hay una tendencia sólida de incremento de la

participación china en el flujo comercial regional. Entre 2002 y 2019 la partici-

pación norteamericana en el nivel de exportaciones descendió del 57% al 43%

mientras que por la parte de las importaciones cayó del 46% al 32% en tanto el de

China se ha mantenido creciendo a un fuerte ritmo. Si en 2002 ALC apenas le

vendió un 2%, en 2019 fue un 12%, y si en las compras globales de la región las

importaciones desde China solo representaron 4% en 2002, para 2019 fueron 18%

(Tabla No. 2).

Sin embargo, esas cifras globales ocultan la real inserción china en la región.

Si en la evaluación global del intercambio comercial se descuenta a México, el

panorama cambia radicalmente, debido a las intensas relaciones mexicanas con

EE.UU. al cual sus exportaciones representan el 79% de todo lo que exporta

América Latina y el Caribe a ese destino y, asimismo, el 59 de todas las impor-

taciones latinoamericanas y caribeñas con origen en Estados Unidos las realiza el

propio México.50 E. Klinger Pevida

Tabla No : Participación proporcional de Estados Unidos y China en el comercio global de

América Latina y el Caribe (miles de millones de dólares, %).

Participación proporcional de Estados Unidos y China en el comercio global de América Latina y el

Caribe (miles de millones de dólares, %)

Estados Unidos China

Transacción Volumen % Volumen %

Exportaciones a

Importaciones desde

Fuentes: FMI y CEPAL.

Efectivamente, veamos la realidad sin incluir las transacciones de México con

Estados Unidos. Entonces, el total de las ventas latinoamericanas y caribeñas a

EE.UU. fueron solo 96 mil millones en tanto a China llegaron a 121 millones. En las

importaciones se mantiene aún la mayor incidencia norteamericana pero con

creciente disminución; en 2019 la región importó 137 mil millones desde EE.UU. y

110 mil millones desde China. Las cifras indican un superávit favorable a China. De

2002 a 2019 las exportaciones hacia Estados Unidos se incrementaron en 70% y las

compras a ese mercado se triplicaron pero desde China se multiplicaron por 18 y las

ventas aumentaron 20 veces. La tendencia es clara. El resultado final de 2020 debe

haber acentuado esa relación (Aquino, 2020).

En la novedosa iniciativa china de organizar anualmente en Shanghai una

Exposición Internacional de Importaciones de China – CIIE, en inglés –,

cientos de empresas latinoamericanas y caribeñas se han hecho presentes en

las tres versiones realizadas. En la primera ocasión, en 2018, los empresarios

regionales concretaron contratos por valor de 12 680 millones de dólares

representando un 21,9% del total de operaciones durante los seis días que

duró la Feria

Como era de esperar, el crecimiento económico registrado por Beijing en

2020 – año del gran desastre para el resto del mundo –, 2,3% del PIB, está

teniendo un impacto positivo en el rango de exportaciones hacia China benefi-

ciándose América Latina y el Caribe. Lo que pasa en China tiene relevancia para

el resto del mundo. El aumento de la demanda china tiene efecto importante en el

mejoramiento de los precios internacionales de los rublos que exporta la región.

El FMI ha reconocido que la rápida reactivación china amortiguó algo la brutal

caída que golpeó a la región, no obstante, su drástica contracción. Sin una

economía china pujante desde finales del 2020 las posibilidades de recuperación

de la región se hubieran visto más retardadas y lentas. Las relacionesDinámica geopolítica de las relaciones estratégicas 51

económicas – comerciales con China tienen un efecto catalizador para las eco-

nomías nacionales regionales.

3 Presencia de China en la región del Caribe

El Caribe Insular constituye la subregión del planeta donde se encuentran más

países que mantienen vínculos con Taiwán, (5) – otros nueve, además de Cuba y

República Dominicana, reconocen el principio de una sola China. Beijing

desarrolla intensos vínculos de cooperación e inversión con la región apoyando

los esfuerzos de desarrollo de múltiples pequeñas islas – Estado. El Caribe

Insular es la región que acoge la mayor concentración de pequeños Estados del

mundo.

La presencia china en el Caribe no es nueva, comenzó hace sesenta años

cuando Cuba fue la primera nación de Latinoamérica y el Caribe en establecer

relaciones diplomáticas con Beijing. Con los años otras naciones fueron formali-

zando sus vínculos con China. Hoy, Antigua & Barbuda, Bahamas, Barbados,

Dominica, Granada, Guyana, Jamaica, Surinam y Trinidad &Tobago son socios de

China Popular, todas integrantes de la Comunidad del Caribe – Caribbean Com-

munity – CARICOM, mecanismo regional de integración.

De acuerdo a Klinger (2018) el interés por la región no se fundamenta solo en la

solidaridad, sino:

por el posicionamiento estratégico del mar Caribe. Lo mismo que llevó a las grandes

potencias de su época, que casualmente también lo son hoy, a guerrear entre ellas desde el

siglo XVI. La cercanía y acceso a la costa Este estadounidense es el gran canto de sirena. No

para atacarla sino para desembarcar las mercaderías que seguirán llegando no importa las

políticas trastornadas que puedan surgir.

China ha resultado la principal fuente de ayuda para el desarrollo de las naciones

de la región en términos de préstamos y donaciones. Empresas chinas han

ayudado a dar respuesta a las necesidades de infraestructuras que padece la

región construyendo grandes puertos – Jamaica y Bahamas –, logística marina,

carreteras, empresas mineras y petroleras, aeropuertos, proyectos turísticos,

agrícolas, pesqueros y tecnológicos y en las industrias azucareras y madereras,

abriéndoles acceso al financiamiento para el que presentaban dificultades por la

pequeña escala de sus economías. Cuba, Jamaica, Guyana y Surinam han estado

recibiendo cuantiosos recursos especialmente para agricultura, energía, mine-

rales y turismo.

A bajo interés el Gobierno chino ha concedido préstamos por 6 mil millones de

dólares, destinados a proyectos de infraestructura y turísticos. El epicentro52 E. Klinger Pevida

caribeño de las actividades chinas ha sido Jamaica recibiendo más préstamos que

cualquier otro de sus vecinos del Caribe anglófono; más de 2 mil millones, se han

destinado a inversiones de logística e impacto social, esencialmente. Paralela-

mente, la inversión directa de empresas chinas ha aportado más de 3 mil millones

para la minería de bauxita e industria azucarera. Según estimaciones, el comercio

entre China y el Caribe creció ocho veces entre 2002 y 2019.

Siendo el mar Caribe una zona de continua presencia del crimen organizado

para operaciones de narcotráfico, contrabando, gestión de fondos para grupos

terroristas, el tema de seguridad es de gran importancia para las naciones del área

por lo que China ha contribuido con donativos de equipamiento para las fuerzas

policiales y militares.

Varias Institutos Confucio en la región promueven el conocimiento de la

cultura y el mandarín (Semple, 2020).

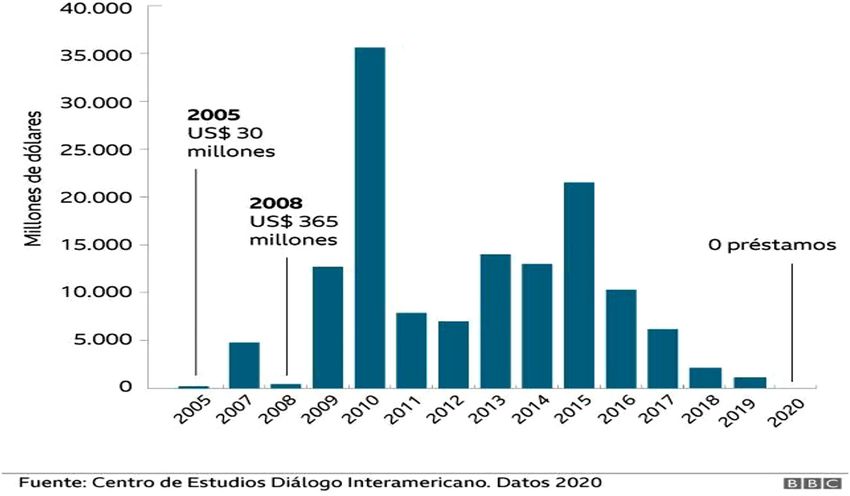

3.1 Préstamos chinos para América Latina y el Caribe

En condiciones muy favorables, con bajas tasas de interés, largo plazo y dirigidas a

infraestructuras e inversiones productivas con las que puedan ir pagando, los

préstamos de China a la región han resultado un gran aporte al desarrollo. Los

fondos chinos no se otorgan ni para equilibrios de balanzas de pagos ni amortizar

otros préstamos.

Un estudio de la Universidad de Boston y Dialogo Interamericano del período

2005–2015 mostró un promedio anual de préstamos chinos a la región ascen-

dente a 1 700 millones pero, señalan, desde 2016 ese nivel anual comenzó a

disminuir hasta llegar a solo 275 millones en 2019. En 2020 la pandemia y su

parálisis económica global no fue escenario propicio para políticas de préstamos,

aunque se canalizaron importantes recursos materiales de apoyo para enfrentar

la epidemia. La tendencia china parece ser ahora, de acuerdo con el estudio, más

que la concesión de préstamos de gobierno a gobierno, canalizar inversiones

directas de sus empresas con destino preferencial a infraestructuras, sectores

energéticos y el transporte, potenciando la participación en alianzas público –

privadas (Soutar, 2019).

Se calcula que el Banco de Desarrollo y el Banco de Exportación e Impor-

tación, ambos chinos, muy activos en el continente, desde 2005 habrían

financiado grandes proyectos de infraestructura y desarrollo por unos 136 mil

millones de dólares. Lo cierto es que China ha pasado a ser el principal pres-

tamista de varias naciones de América Latina y el Caribe que han optado por

recurrir a fuentes chinas más que a fuentes tradicionales. Según algunos estu-

dios sendos bancos superaron los 130 mil millones de dólares en concesiones deDinámica geopolítica de las relaciones estratégicas 53

Gráfico No. 1: Importe total de préstamos de China a países de América Latina por años.

préstamos a la región de 2008 a 2019 (Global Development Policy Center, 2020)

(Gráfico No. 1).

Recientemente China ha comenzado a dedicar atención a México,

habiéndole destinado más inversiones. A principios de 2021 el canciller azteca

manifestó el interés y disposición de su país a definir una asociación estratégica

con China. Es una situación especialmente relevante al tener en cuenta que ese

país es la frontera sur de Estados Unidos y su principal socio económico

comercial (Agencia DW, 2021).

El Segundo Foro de Inversión y Cooperación de Alto Nivel China – América

Latina se realizó en octubre de 2019, poco antes de que se empezase a conocer la

crisis viral que estalló en enero de 2020. Se realizó en Santiago de Chile con alta

representación latinoamericana y china de las esferas oficiales y sectores público y

privado. El telón de fondo fue el registro de un intercambio comercial que rebasó

los 307 mil millones de dólares en 2018 confirmando el rol chino de principal socio

comercial de Sudamérica. El cónclave buscó identificar nuevas oportunidades de

negocios y cooperación y contribuir a procesos de formulación de políticas de

muchos países e instituciones de desarrollo regional.

Mucha atención se prestó a diversificar las exportaciones de la región y

reforzar la inter vinculación con China a la que la CEPAL valora como aliado

económico de gran importancia por la complementariedad de los respectivos

modelos de desarrollo y significar para la región un soporte para lograr los54 E. Klinger Pevida

objetivos de la Agenda 2030, considerando, además, como muy positivo para la

región el proyecto de la Franja y la Ruta.

4 Inversiones chinas en América Latina y el Caribe

Fomentando nuevos amigos y eventuales socios económicos-comerciales el

gigante asiático se encontró un conjunto de naciones que arrastran serias nece-

sidades para su desarrollo en industrialización, infraestructuras y servicios

sociales. Así, no fue de extrañar que ambas partes encontraran rápidamente áreas

de complementación. Con más de 2 500 empresas chinas operando en el conti-

nente hasta 2017 las Inversiones Directas de China en ALC superaron los 387 mil

millones de dólares dirigidas inicialmente a los sectores de minería, energía,

infraestructura y agricultura, aunque se ha ido diversificando.

Al tener en cuenta que fue en los ochenta del siglo XX cuando comenzaron a

realizarse inversiones en las dos direcciones y se comenzaron a crear empresas

mixtas o netamente chinas, que a finales de los noventa superaban ligeramente las

200, se verifica también en el plano de las inversiones una dinámica de creci-

miento impresionante. La inversión directa china en ALC saltó de un promedio

anual de 1 357 millones de dólares en el período 2001–2009 a multiplicarse casi por

10 para 2010–2016 promediando anualmente 10 817 (Xu, 2006). Lógicamente, una

cosa trajo la otra y empezaron a hacerse presentes por toda la región instituciones

financieras chinas relacionándose con sectores de la banca de desarrollo y

finanzas privadas creándose fondos multilaterales y bilaterales. Varias naciones se

han afiliado al Asian Infrastructure Investment Bank – AIIB – del que incluso

Brasil fue fundador.

Mucha IED de China llega de grandes empresas de presencia mundial como

enormes tecnológicas de telecomunicaciones, empresas de altas tecnologías,

industrias mineras, grandes corporaciones de energía incluyendo hidroeléctricas,

constructoras de infraestructuras y servicios financieros entre otras. En 2020 China

tenía colocadas 129 empresas en la lista de 500 empresas más grandes del mundo

de la revista Forbes superando a Estados Unidos con 121.

En la Primera Reunión Ministerial del Foro China – CELAC el presidente Xi

Jinping expresó la disposición de Beijing para que las inversiones llegasen a 250 mil

millones de dólares en 2025 para reforzar la expansión del proyecto de comercio y

conectividad de la Franja y la Ruta de la Seda del siglo XXI (UNSAM, 2020).

En 20 años los capitales chinos en el mundo han pasado de prácticamente cero

en 1998 a más de 1,6 millones de millones en 2018 equivalente al 2% del PIB

mundial con la particularidad de que son fundamentalmente de origen nacional, oDinámica geopolítica de las relaciones estratégicas 55

sea, han fluido a través de instituciones financieras o empresas estatales, lo que, de

acuerdo, con la practica internacional, significa que no solo buscan beneficios.

Los grandes bancos chinos se han convertido en lo que algunos han descrito

como los banqueros de América Latina, especialmente el Banco Industrial y

Comercial de China – ICBC – con amplia presencia en el área. Según estudios,

buena parte de esa ID china se ha concentrado, hasta 2018, en cinco economías:

Venezuela, 67 200 millones; Brasil, 28 900; Ecuador, 18 400; Argentina, 16 900 y

Bolivia, 2 500. Un total de 133 mil millones de dólares de los cuales a Venezuela ha

correspondido la mitad resultando un gran alivio ante la hostilidad norte-

americana. Por otra parte, según estimaciones de Diálogo Interamericano, el

financiamiento chino ha ascendido a 143 100 millones de dólares distribuidos en

96 900 millones para 35 proyectos en el sector de energía; 27 900 millones en 29

proyectos de infraestructuras; 2 100 en 3 proyectos mineros y otros 16 200 millones

para 22 proyectos hacia diversos sectores (BBC News Mundo, 2021).

Han sido importantes las inversiones en infraestructuras portuarias y viales en

la costa latinoamericana del Pacifico haciendo más eficiente el trasiego comercial

entre China y la región: beneficio para todos. También ha sido favorecida la

explotación conjunta en minería y petróleo. Una modalidad para préstamos ha

sido ligarlos a recursos naturales para amortizar los mismos – en Venezuela se ha

aplicado la fórmula “loans-for-oil” o préstamos por petróleo –. Mecanismo que

asegura tanto los suministros a China como el pago de los deudores (Orgaz, 2019).

El impacto de la Inversión Directa de China en 2000–2017 tuvo incidencia

significativa en la generación de empleo representando un 15,03% de los casi dos

millones de empleos netos generados por China en la región en el período

(Dussel, 2019). Según datos, en el período 2000–2019 las empresas chinas pro-

tagonizaron 437 transacciones en la región confirmando la tendencia a mantener

una dinámica destacable, aunque presentando nuevas características, como la

diversificación de destinos. Mientras en 2000–2017 el 50,22% de la inversión

directa china y el 56,06% del empleo generado se manifestaba en Argentina y

Brasil, desde 2017 el 69,60% se destinó mayormente a Chile, México y Perú. Chile

recibió el 31,10%, Perú 21,60%, Brasil 17,94% y México 11,59%. Aquellas tres

naciones absorbieron el 64,29% del total de la inversión directa china (Dussel,

2020).

Otro nuevo aspecto distintivo es el destino de la inversión directa hacia ser-

vicios y mercados internos – 34,65% – así como mayor atención al sector de

manufacturas mostrando tendencia a la baja en materias primas. Una novedad de

la IED china en la región es la preponderancia del sector público representando un

86,91% de la inversión y 83,72% del empleo generado. Sin embargo, analizado en

el período 2017–2019 el sector privado asumió una mayor proporción superando

ampliamente el posicionamiento inferior al 15% del primer decenio del siglo XXI56 E. Klinger Pevida

(Monitor de la OFDI, 2020). Las operaciones de State Grid y Three Gorges Corpo-

ration, con una inversión sumada de 26 mil millones, representaron casi 20% del

total de empresas chinas en 2000–2019. De acuerdo con varios análisis, Lati-

noamérica y el Caribe representan el segundo destino de inversiones chinas solo

superada por Asia (Alvarado, 2019).

Más recientemente, el mecanismo con el que China ha reactivado y pro-

fundizado su proceso de participación en economías de América Latina ha sido por

medio de fusiones y adquisiciones consolidando la entrada de sus capitales en la

región frente a disminuciones de su actividad en el mundo. Con 15 transacciones

por un valor conjunto de 18 mil millones de dólares China fue en 2017 el principal

inversor en ALC con 42% del volumen global de operaciones en el área – la Unión

Europea tuvo una incidencia de 13%, EE.UU., 7 %, Canadá, 6%, aunque estos dos

últimos encabezaron la cantidad de operaciones (Comisión Económica para

América Latina, CEPAL, 2018a, 2018b, 2018c). China ocupó el sexto lugar en

cantidad de transacciones y primer lugar por el monto transado, demostrando que

sus operaciones individuales representaron un valor significativo. Las fusiones y

adquisiciones chinas ascendieron a 7 000 millones de dólares en 2020, casi el

doble que el año anterior, según los reportes.

Los sectores que están resultando más atractivos para los inversionistas chi-

nos en América Latina y el Caribe son los de energía y transporte – algunas

estimaciones señalaban recientemente que el transporte pudiera generar un

aumento del 5% de inversiones directas hacia naciones del área – . Es de destacar

la participación china en la ejecución del proyecto de ferrocarril pan-oceánico para

conectar la costa del Pacífico de Perú con el Atlántico brasileño que pasando por

Bolivia, alivia la mediterraneidad de ésta nación. Otro ejemplo destacado es la

construcción del primer metro de Bogotá por un consorcio en el que participa

China Harbour Engineering Company por un monto de 3 900 millones de dólares

para el que no se contó con ningún interés de firmas norteamericanas a pesar de ser

Colombia el más estrecho aliado de EE.UU. en la región.

5 La Franja y la Ruta

Teniendo en mente, posiblemente, como los relatos sobre la “Ruta de la Seda” que

popularizó el mercader italiano Marco Polo en el siglo XIII, contribuyeron en su

momento a popularizar el comercio con Europa, el presidente Xi Jinping lanzó en

2013 la Iniciativa de La Franja y La Ruta – “Yidai Yilu” – con alcance más allá del

continente europeo y abarcando no únicamente lo comercial sino también lo

político y lo cultural.Dinámica geopolítica de las relaciones estratégicas 57

La mayoría de las naciones de la región inmediatamente visualizaron el

potencial que se abría para su desarrollo si aprovechaban las opciones de coo-

peración implícitas en la Iniciativa en los sectores de infraestructuras, potencia-

ción de recursos naturales, desarrollo del área manufacturera. Una gran

posibilidad de profundizar relaciones con China. Al I Foro de Cooperación Inter-

nacional del proyecto de la Franja y la Ruta de mayo de 2017 asistieron 20 ministros

de América Latina y el Caribe y los presidentes de Argentina y Chile. De hecho, la

Iniciativa china contribuye a crear un escenario para reforzar la alianza estratégica

entre ALC y China a pesar de las dificultades coyunturales que surgieron durante la

administración de Donald Trump.

Hasta 2020, de 24 naciones de la región con relaciones oficiales con Beijing, 19

habían firmado memorandos de participación con la propuesta de la Franja y la

Ruta: Antigua & Barbuda, Barbados, Bolivia, Chile, Costa Rica, Cuba, Dominica,

Ecuador, El Salvador, Granada, Guyana, Jamaica, Panamá, Perú, República

Dominicana, Surinam, Trinidad & Tobago, Uruguay y Venezuela.

Beijing concede al proyecto de la nueva Franja y Ruta de la Seda gran

importancia como soporte del esfuerzo para las naciones llamadas “en desarrollo”

participantes y el reforzamiento de las relaciones bilaterales en el esfuerzo común

por un futuro de “bienestar compartido”. Dentro del programa de expansión y

profundización del proyecto, China ha comenzado a prestar mucha atención, por

la incidencia estratégica que deben y pueden tener, a otras dos inicitivas: la Ruta

de la Seda de Salud y la Ruta de la Seda Digital. La primera, comprobada en la

actual coyuntura su viabilidad y pertinencia y cómo la cooperacion fue crucial y, la

segunda, por el claro impacto que tiene en el desarrollo en un mundo cada vez mas

tecnológico. La inclusión de Latinoamérica y el Caribe en la plataforma de la Franja

y la Ruta significa un instrumento adicional para el desarrollo regional.

Entre ALC y China existe vasto campo de complementariedad estratégica

teniendo en cuenta los recursos y necesidades y requerimientos de uno y el

potencial financiero y tecnológico del otro. China necesita materias primas y

fuentes energéticas y a América Latina y el Caribe le urge el desarrollo de

infraestructuras y modernización de su estructura productiva y, algo muy nece-

sario para la región y aun insuficientemente explotado: inversiones para la agre-

gación de valor de sus recursos primarios exportables con lo cual no solo se

elevaría el volumen de exportación sino se reduciría el desbalance comercial.

Las abundantes reservas de petróleo y gas en la región urgen de inversiones,

existiendo, además, potencial de expansión para las energías renovables, campo

en el que las empresas chinas ocupan el liderazgo mundial. Beijing ha acumulado

rica experiencia en la construcción y manejo de redes eléctricas y tiene una

posición de vanguardia en tecnología de transmisión eléctrica a distancia. De58 E. Klinger Pevida

hecho, empresas chinas tienen presencia importante en éste sector en varios

países.

Indiscutiblemente las empresas tecnológicas chinas han escalado sólida-

mente a los primeros lugares mundiales, razón, precisamente, por lo que son

objeto de bloqueos y exclusiones de Estados Unidos y algunos aliados, con la

pretensión de proteger de la competencia a sus compañías – por medios com-

pulsivos y no de mercado – . China tiene liderazgos en tecnología 5G, equipos

avanzados de informática y comunicaciones de nueva generación, contando,

también, con un cuerpo empresarial que puede respaldar las necesidades regio-

nales de la economía de Internet.

Consciente del potencial regional y las limitaciones para hacer frente a sus

necesidades, China creó un Fondo Especial para la Cooperación en Materia de

Capacidad Productiva con LAC por 30 mil millones de dólares, y creó la Corpo-

ración de Renta Financiera que ofrece servicios de alquiler de buques cisterna y

transporte de gas, plataformas de perforación de pozos, entre otro equipamiento

pesado requerido en algunos países del área. Está disponible un seguro al crédito

para las exportaciones chinas a la región de mediano y largo plazo.

Queda aún mucho por avanzar en la cooperación de operaciones tipo swap

para la liquidación en monedas nacionales que constituye un objetivo importante

de China para, a la vez que se contribuye al desarrollo, resguardar la estabilidad

del mercado financiero a nivel regional y global.

En cooperación científica también se está abriendo un prometedor campo de

interacción desde los 12 acuerdos con ese fin firmados con naciones latinoameri-

canas de los que han surgido comisiones mixtas intergubernamentales.

6 La cooperación china — ALC en época de

pandemia

La pandemia que ha estremecido el mundo desde 2020 ha servido de escenario

para comprobar el espíritu de cooperación bi-direccional entre China y ALC. En

primer lugar, la región no participó en la campaña de desinformación y descrédito

contra China basándose en las manipulaciones y falsedades elucubradas por el

binomio Trump – Pompeo. Muy por el contrario, en los momentos iniciales del

embate de la epidemia en China el liderazgo regional expresó su amistad con

Beijing y organizaron envíos solidarios de materiales anti epidémicos incluyendo

mascarillas, guantes esterilizados, juegos de trajes quirúrgicos y variados sumi-

nistros médicos de urgente necesidad ante un brote contagioso.Dinámica geopolítica de las relaciones estratégicas 59

Al tocarle a la región sufrir el embate viral fue entonces cuando desde China

llegó la reciprocidad amistosa en forma de equipos y medios de protección y a

Perú y Venezuela, incluso, les respondió positivamente la solicitud de apoyo de

especialistas médicos. Se acentuó la percepción positiva sobre China. Beijing ha

aportado más de 250 millones de dólares en suministros y equipamiento médico y

se siguen recibiendo. Además, las autoridades chinas coordinaron que en cinco

países de la región – Argentina, Brasil, Chile, México y Perú – se realizaran

ensayos clínicos de las vacunas en desarrollo por China. Efectivamente, en la

batalla regional contra el COVID – 19 se ha apreciado lo que algunos denominan

“un rostro chino”. Rebecca Ray, economista de la Universidad de Boston y co-

autora de un estudio realizado por esa Universidad, la ONG Inter-American

Dialogue y el Global Development Policy Center, comentó que fue “una opor-

tunidad perdida para Estados Unidos, pero desde el hundimiento de la manu-

factura estadounidense en la década de 1990 en realidad no hay forma de

competir. Muchos de los mismos suministros que envía China a América Latina

los compramos también” (Agencia AP, 2021).

En julio de 2020 China y México – éste como presidente pro tempore de la

CELAC – copatrocinaron una Videoconferencia Especial entre cancilleres de China

y ALC para coordinar la atención y ayuda ante la evolución regional de la epide-

mia. Con el fin de intercambiar experiencias funcionarios chinos participaron en

más de 40 vídeo conferencias con diversos países.

7 Conclusiones

La consolidación y extensión de las relaciones entre China y América Latina y el

Caribe constituyen ejemplo de relaciones entre una economía con muy alto nivel

de desarrollo y economías en lucha por avanzar, validando ambas partes los

principios de igualdad, beneficio y respeto mutuo.

En 2008 el gobierno chino publicó un primer Documento sobre la Política de

China hacia América Latina y el Caribe manifestando la disposición a crear una

asociación China – ALC para la cooperación integral, sustentado en condiciones

de igualdad, beneficio mutuo y desarrollo conjunto, objetivos ratificados en

múltiples encuentros posteriores. En 2016 divulgó un segundo Documento ratifi-

cando China su disposición a “aumentar los puntos de convergencia con los

diversos países para construir relaciones internacionales de nuevo tipo, con la

cooperación ganar-ganar como núcleo y forjar una comunidad de destino de la

humanidad”. Múltiples y frecuentes encuentros e intercambios multidisciplinarios

han contribuido a profundizar los vínculos alcanzando máxima expresión con la

plataforma de Foros China – CELAC.60 E. Klinger Pevida

Por mucha propaganda tremendista de políticos estadounidenses, e incon-

dicionales aliados, y sin importar las historias novelescas de algunos medios, las

naciones de América Latina continúan viendo a China como socio estratégico,

varios ya lo han suscrito así y otros, más temprano que tarde, lo harán. Las

potencialidades son imposibles de ignorar. Los vínculos demuestran, ante los ojos

regionales y globales, que la cooperación y financiamiento chino no están con-

dicionados por exigencias políticas o macroeconómicas que hieren la soberanía

nacional, como constantemente sí tiene que enfrentar la región, desde otras

fuentes y “amigos”. Cada día hay más comprensión del contenido de la afirmación

china de “ganancia mutua compartida”.

Intentan asustar a quienes han estrechado relaciones con China y han recibido

préstamos e inversiones, con lo que han dado en llamar la “trampa de la deuda”

pretendiendo, por un lado, desconocer que las condiciones del financiamiento

chino se diferencian sustancialmente del que emana desde otras fuentes no con-

llevando ni condicionamientos lesivos, no estando dirigidos ni a políticas de

ajustes, ni a cubrir déficits ni a pago de deudas, sino a inversiones productivas que,

en no pocas de ellas, contribuirán a amortizar el financiamiento. Por otro lado,

quieren borrar el hecho de que una enorme proporción de la deuda latinoameri-

cana y caribeña no es con China sino con los países de Club de París e instituciones

financieras internacionales. Olvidan la terrible “década perdida” de los ochenta

del pasado siglo por una deuda que, al momento de estallar en 1982, era de 272 mil

millones y ahora sobrepasa, con mucho, los 2 millones de millones.

La profunda crisis económica provocada por la pandemia, particularmente en

América Latina y el Caribe, ha agudizado las brechas estructurales que ya pade-

cían las economías regionales convirtiéndolas en las más endeudadas del planeta

y con el más alto nivel de servicio de deuda externa con relación a las expor-

taciones de bienes y servicios (57%), lo que, consecuentemente, ha acentuado sus

necesidades de financiamiento para gestionar una rápida recuperación, de

acuerdo con un documento publicado por CEPAL en marzo de 2021 (CEPAL, 2021).

Según esa agencia el endeudamiento regional puede haber crecido entre

68,9% y 79,3% entre 2019 y 2020 con una caída, además, de entre 45 % y 55 % de la

inversión extranjera directa – IED –. Con tan crítico panorama las naciones del área

miran a China con la esperanza de que, nuevamente – al igual que durante la

depresión de 2008 a 2009 – el salvavidas pueda venir desde Beijing, como les

acaba de llegar apoyo para la gestión sanitaria y las vacunas que los desarrollados

almacenan y monopolizan.

Los gobiernos ALC visualizan el financiamiento chino para sus proyectos de

infraestructura apreciando las bajas tasas de interés, la agilidad en el proceso de

aprobación y liberación y la ausencia de condiciones onerosas tan presentes desdeTambién puede leer