EL DISTRITO TECNOLÓGICO EN LA CIUDAD DE BUENOS AIRES

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

EL DISTRITO TECNOLÓGICO EN LA CIUDAD DE BUENOS AIRES

Proyecto en el Marco del Convenio de Asistencia Técnica entre la Universidad Torcuato

Di Tella y la Subsecretaría de Planeamiento Urbano del Gobierno de la Ciudad

Autónoma de Buenos Aires

Dirección: Pablo Sanguinetti y Cynthia Goytia

Equipo de Investigación: Jonathan Cohen, Ignacio Bruera y Ricardo Pasquini

Universidad Torcuato Di Tella

1

Índice

Introducción ........................................................................................................................... 3

Primera Parte: La localización de TICs y el Distrito Tecnológico ............................................ 5

1. Lecciones de la literatura sobre clusters tecnológicos ................................................... 6

¿Qué factores hacen que una ciudad sea atractiva para el desarrollo de clusters de TICs?

............................................................................................................................................ 6

2. Las empresas de Tecnología de la Información y Comunicaciones (TICs), su

localización y el Distrito Tecnológico.................................................................................... 11

i. Marco conceptual y teoría: Localización, Amenidades y Precios ............................. 11

ii. Teoría: Adaptación del modelo de Roback (1982) y Moretti (2002) ........................ 13

iii. Empresas TIC en la C.A.B.A: Localización y Concentración Espacial...................... 18

Datos y Metodología ....................................................... Error! Bookmark not defined.

iv. ¿Qué características de las firmas explican el precio pagado por el metro

cuadrado? ......................................................................................................................... 26

v. Potencial relocalización al distrito tecnológico en Parque Patricios: Voluntad actual

y ganancia marginal de añadir incentivos ........................................................................ 26

vi. ¿Qué características tienen las TIC que considerarían relocalizarse? ................... 29

ii. Impacto de la difusión: ¿Qué porcentaje de empresas conoce el programa? ......... 33

Segunda Parte: Parque Patricios, Calidad de Vida, Beneficios y Problemas Esperados ...... 35

3. Parque Patricios, Calidad de Vida, Beneficios y Problemas Esperados ........................ 36

i. Caracterización Socioeconómica del Barrio ................................................................. 37

ii. Evaluación de Amenidades del Barrio .......................................................................... 42

iii. Indicadores de satisfacción ....................................................................................... 45

iv. Determinantes del Valor de la Propiedad .................................................................... 46

v. Factores Determinantes del Nivel de Satisfacción Reportado para con la Vida en

General ................................................................................................................................. 53

vi. Difusión del Proyecto Distrito Tecnológico y el impacto esperado por los vecinos .... 58

Conclusiones ......................................................................................................................... 63

Referencias: .......................................................................................................................... 66

4. Apéndice II ....................................................................... Error! Bookmark not defined.

2

Introducción

El presente estudio indaga en aspectos teóricos y empíricos de principal interés para el

proyecto del Distrito Tecnológico en la Ciudad Autónoma de Buenos Aires (C.A.B.A),

impulsado por el Gobierno de la C.A.B.A, cuya ley se aprobó recientemente1, y cuyos

planes de trabajo comenzarán a implementarse próximamente en el barrio de Parque de

los Patricios.

Dos grandes partes componen las líneas de trabajo de esta investigación. La primera

comprende un estudio de la experiencia internacional de los distritos tecnológicos, y un

análisis de la situación de las empresas de Tecnología e Información (TIC) en la Ciudad de

Buenos Aires. El objetivo de esta parte es analizar un conjunto de factores que

enriquezcan la estrategia del Distrito en relación a sus futuros demandantes. La segunda

parte del estudio se concentra en la zona a ser intervenida, en particular enfocándose en

sus amenidades urbanas y la calidad de vida de los vecinos. Esta parte cumple el doble

objetivo de contar con un análisis de los factores de valoración y satisfacción del barrio, de

especial atención para el diseño de políticas, y de preparar las bases para un estudio

posterior enfocado en el análisis de impacto de la instalación del Distrito en la zona.

En cuanto a las experiencias que se han desarrollado en el contexto internacional, se

analizan en este trabajo las infraestructuras que estas intervenciones demandan como así

también las medidas de política fiscal que han sido implementadas en diversos contextos.

El estudio de una serie de casos permite el reconocimiento de ciertos factores que son

considerados hoy buenas prácticas a nivel internacional en este tipo de intervenciones.

El informe continúa con un diagnóstico sobre la industria de TIC en la Ciudad de Buenos

Aires, utilizando los resultados de una encuesta confeccionada para este estudio. En

1

Ley 2.972

3

particular, se estudian en profundidad los factores que se relacionan a las decisiones de

localización de estas empresas en el ámbito de la Ciudad. La experiencia internacional

sugiere que estas empresas tienden a concentrarse espacialmente en busca de economías

de aglomeración. Estas facilitan, por ejemplo, una mejora en los procesos de aprendizaje y

difusión de información entre las empresas, tanto de manera formal como, a través de

circuitos informales basados en el conocimiento personal y la interacción cotidiana. Para

una mejor comprensión de estos factores, se presenta un marco conceptual y teórico, que

incorpora los conceptos relacionados a la localización y a la concentración espacial, y

describe las principales implicancias en términos del mercado de suelo. Así también, esta

sección provee evidencia sobre la concentración espacial de empresas TIC en la ciudad y

sobre factores se relacionan a sus decisiones de localización. Se busca así que la

identificación de factores prioritarios para las TIC a la hora de definir su localización,

permita una evaluación posterior de las políticas costo‐eficientes que permitan atraer a

las mismas a un ámbito de la ciudad como el Distrito.

El estudio de los factores de localización se completa con un análisis de la voluntad de las

firmas al considerar la decisión de relocalizarse a la zona del Distrito Tecnológico. El

estudio muestra como inciden en la respuesta de las empresas el conocimiento de los

distintos incentivos del Proyecto y se estudian las características de las empresas que

considerarían relocalizarse.

La segunda parte del estudio comienza por realizar un estudio de las amenidades urbanas

y la calidad de vida presentes en la zona de Parque Patricios. Se evalúan los resultados de

una encuesta a hogares realizada en la zona a ser intervenida por el proyecto del Distrito.

En particular, los resultados permiten evaluar las valoraciones subjetivas sobre las

amenidades de la zona, y en particular aquellas que el Distrito Tecnológico afectará.

4

Primera Parte: La localización de TICs y el Distrito Tecnológico

5

1. Lecciones de la literatura sobre clusters tecnológicos

¿Qué factores hacen que una ciudad sea atractiva para el desarrollo de

clusters de TICs?

El sector de TICs es una industria joven basada enteramente en nuevas tecnologías que

abarca las empresas cuya actividad principal está vinculada con el desarrollo, producción,

comercialización y uso intensivo de las tecnologías de la información. Se caracteriza por

las altas tasas de innovación, progreso tecnológico y productividad, por lo que tiene un

considerable impacto en la actividad económica. (OECD, 2009)2

Dado que en la actualidad, las ciudades, han adquirido un papel principal como

generadoras de riqueza (Ohmae, 1995; Coyle, 1997, 2001; Krugman, 1997; Storper, 1997;

Porter, 1998ª; Scott, 1998, 2001; Fujita et al., 2000), las Tecnologías de Información y

Comunicación (TICs) han pasado a formar parte de la cartera competitiva de activos de las

ciudades.3 A modo de ejemplo, el sector de las TIC representa más de 8% del PIB

empresarial de los países de la Organización de Cooperación y Desarrollo Economicos

(OCDE). De este modo, los esfuerzos tendientes a estimular el crecimiento de un sector

que produce un impacto tan marcado en la productividad (Banco Mundial, 1991) se

justifican dado que este permite beneficiar el desempeño económico general de un país.

2

OECD (Organización Para La Cooperación Y El Desarrollo Económicos)(1999, 2001) considera a los clusters

innovadores como los conductores del crecimiento económico y como una herramienta política clave para

impulsar la competitividad .Gobiernos nacionales (tales como, el Reino Unido, Francia, Alemania, Países

Bajos, Portugal, y Nueva Zelanda), agencias de desarrollo regional (tales como, las nuevas agencias para el

desarrollo regional en el Reino Unido), e innumerables gobiernos locales y municipales (incluidos varios

estados de los Estados Unidos de América) y personas a cargo de la toma de medidas políticas en todos los

niveles se han convertidos en férreos impulsores de los clusters empresariales locales. Asimismo, este

interés político no se limita a las economías avanzadas: las políticas para la implementación de los clusters

también son adoptadas con entusiasmo por un creciente número de países en vías de desarrollo (ver

Doeringer y Terka, 1996; Schmitz, 2000; Banco Mundial, 2000).

3

(OCDE,2009, Local Economic and Employment Development (LEED) Clusters, Innovation and

Entrepreneurship, OECD Publishing )

6Es por estos motivos que, desde la perspectiva de la política pública, la literatura coincide

en señalar que estimular el sector de TICs tiene un impacto positivo en el PBI, el

incremento de la productividad, el poder de innovación, la competitividad y la creación

de empleo en las áreas geográficas en las que se localizan, beneficiando así a la economía

en su conjunto.

Este tipo de distritos o “clusters”, han sido analizados en la literatura académica como

modelos de organización productiva para el desarrollo de la innovación y, por ende, del

crecimiento económico , focalizándose en su “eficiencia colectiva” [collective efficiency]

(Schmitz y Nadvi 1999), las externalidades o efectos externos del conocimiento (Audretsch

y Feldman 1999; Burt 1992; Coleman 1990; Jaffe, Trajtenberg y Henderson 1993), y la

naturaleza dinámica del aprendizaje interactivo que produce innovación (Asheim 1999;

Becattini 1990; Kline y Rosenberg 1986; Maskell 1999; y Maskell y Malmberge 1999).

Si bien no es el propósito de este trabajo analizar exhaustivamente la extensa literatura

académica acerca de estos distritos, es importante señalar aquí algunos de sus aspectos

relevantes que caracterizan a estas aglomeraciones territoriales de empresas. El “cluster”

es una red localizada, o concentración geográficamente identificable de productores o

empresas similares, relacionadas o complementarias, vinculadas por una misma división

social del trabajo. Dichas empresas operan a través de medios de comunicación y de

diálogo formales e informales, comparten infraestructura especializada y mercados de

trabajo, y experimentan amenazas y oportunidades similares (Scott 1988; Rosenfeld

1997).

Básicamente, este concepto tiene su origen en las aglomeraciones industriales estudiadas

por Marshall ([1890] 1959; [1919] 1920), y los “efectos de red” dado que los beneficios de

dicha aglomeración superan a la suma de todos los beneficios que podrían generarse

individualmente por las firmas. Se complementan a través de integraciones verticales y

7horizontales entre las empresas ubicadas dentro de su área geográfica. 4 Es decir que los

clusters, constituidos por empresas interconectadas e instituciones asociadas, poseen

vinculaciones tanto en el sentido vertical ‐cadenas de compra‐venta‐ como horizontal ‐

productos y servicios complementarios, el uso de insumos, tecnologías o instituciones

especializados de características similares, entre otros‐ (Porter, 1998). En particular, estas

conexiones implican relaciones o redes sociales que producen beneficios para las

empresas que las componen. Al ser grupos geográficamente próximos de empresas

interrelacionadas, su re‐ubicación promueve la formación de redes de interacción

empresarial, a la vez que impulsa el beneficio de la creación de valor derivado de dicha

interacción (Porter, 1998).

Un rasgo característico de estos distritos es la importancia que adquiere la interacción

cara a cara entre el personal y los empresarios de las diferentes empresas (Becattini 1990,

Saxenian, 1994, Rosenfeld ,1997), como elemento clave para el intercambio de

información relacionada al mercado, a la fuerza del trabajo, a condiciones de oferta

material, o simplemente como mecanismo para la contratación y medición de la

competencia.

De este modo, la eficiencia se logra mediante los acuerdos de intercambio de

conocimiento y la confianza, roles claves en la promoción de la innovación entre las

empresas que forman parte del mismo. Piore y Sabel (1984) y Becattini (1990) identifican

una tendencia similar en el comportamiento empresarial basada en la mano de obra

calificada, y en un ambiente de operaciones que equilibre la competencia y la cooperación

y sea conducente a la innovación. Belussi (2004, 2) describe esta atmosfera como “el

ambiente empresarial y social conducente a la adquisición de los beneficios dados por la

proximidad y derivados de la imitación, el aprendizaje indirecto, la rápida adaptación, y las

innovaciones y cambios técnicos introducidos gracias a la producción de conocimiento

colectivo o individual.”.

4

No solo proporcionan beneficios para las pequeñas y medianas empresas (Goodman, Bamford y Saynor

,1989), sino que se señalan sus características innovadoras (Cooke 2002; Cooke y Morgan 1998; Asheim y

Gertler 2005), como asi también su importancia económica y estratégica, la gama de productos fabricados o

servicios utilizados, y el uso de bienes y servicios comunes (Rosenfeld 1997).

8Las redes conformadas por las empresas, a su vez, se apoyan en activos intangibles tales

como el capital social y la confianza, como parte de los elementos aglutinantes que las

mantienen unidas (Wolfe & Gertler, 2006). Son estos flujos de conocimiento, los que

llevan a que las empresas aprendan unas de otras y de otros actores institucionales,

dentro de las agrupaciones y entre ellas, propiciando y sustentando la innovación. El

proceso de aprendizaje es mejorado a partir de esta organización donde no solo las

empresas interactúan sino que brindan apoyo a aquellas instituciones que resultan

necesarias para la producción y la aplicación de conocimientos y de habilidades. (Asheim

et al., 2006; Breschi & Malerba, 2005).

Es decir que, la cercanía entre las empresas y la presencia de instituciones que les sirven

de soporte son conducentes a una serie de externalidades positivas, tales como el acceso

al conocimiento y a la capacidad productiva complementaria, el acceso a equipamiento,

que ofrecen beneficios a la vez que permiten la máxima flexibilización para la organización

de asuntos internos dentro de las firmas.

Los distritos tecnológicos se encuentran dentro de los sectores de la industria que mas

pueden recibir los beneficios dados por la conformación geográfica del cluster, teniendo

en cuenta que este tipo de agrupaciones pueden ser particularmente más beneficiosas

para determinadas industrias, en ciertas etapas de desarrollo, en determinadas zonas, y

bajo condiciones específicas (Glasmeire, 2000). Por ejemplo, Audretsch y Feldman (1996)

sostuvieron que la propensión hacia el cluster es mayor en las industrias que utilizan

conocimientos como el que producen los organismos de investigación y el desarrollo

(R&D) a nivel industrial y universitario, así como el uso de mano de obra calificada. Dentro

del campo de las actividades basadas en la alta tecnología y el conocimiento, se señala la

importancia que el proceso de conformación de clusters en informática en los Estados

Unidos y en el Reino Unido ha significado para el crecimiento del empleo y el ingreso de

sus empresas (Baptista y Swann, 1999)

9Estas experiencias han puesto en evidencia que los factores que resultan decisivos para

atraer empresas a un área determinada‐ o que estimulan la creación de compañías

nuevas‐ son la disponibilidad de una sólida agrupación de factores de producción, tales

como el talento y las habilidades especiales, las áreas específicas de especialización en

investigación y la infraestructura de apoyo, especialmente la presencia de activos locales

y bienes públicos, como factores significativos para su desarrollo.

Esta localización conjunta también obliga a la empresa a competir con otras dentro del

“cluster” y, por ende, incentiva a la producción de innovación ( Porter, 1990) En

particular, el incremento de la innovación genera nuevos nichos y necesidades por dentro

y por fuera del “cluster”, conduciendo al surgimiento de nuevas empresas y, de este

modo, a la expansión del “cluster” y de la economía como un todo.

Algunos ejercicios empíricos (Van Oort y Atzema, 2002; Lasagni y Sforzi, 2007) proveen

evidencia acerca de la importancia de las condiciones iníciales de las ciudades a la hora de

atraer industrias de TICs. En estos estudios suele destacarse la densidad y diversidad

productiva con relativa especialización inicial en servicios a la producción y con marcadas

economías de urbanización dadas por externalidades de información y de redes. De esta

manera, tanto la proximidad a los clientes y la heterogeneidad de las actividades

económicas desarrolladas en una ciudad, como así también la estructura urbanas, son

factores relevantes a la hora de la decisión de localización de este tipo de firmas.

Los resultados empíricos de Graves (1979) y Porell (1982) muestran que para ciertas

actividades de alto valor agregado, en las cuales el conocimiento contenido en recursos

humanos altamente especializados ‐ como el caso de industria de TICs ‐ es determinante,

las firmas se verán atraídas a localizarse en donde se provea un entorno adecuado para

una fuerza laboral de alta calidad que demanda, a su vez, bienes y servicios de alta

calidad. Dichas amenidades están dadas por un entorno adecuado para negocios,

oportunidades culturales, buena calidad de vida y otras externalidades positivas que son

propias de determinadas áreas de las ciudades.

102. Las empresas de Tecnología de la Información y

Comunicaciones (TICs), su localización y el Distrito Tecnológico

i. Marco conceptual y teoría: Localización, Amenidades y Precios

Un aspecto que nos permite aproximarnos a entender la voluntad de las empresas a

localizarse en el futuro distrito tecnológico es la actual localización de las empresas ya

existentes en la C.A.B.A. La actual localización de las firmas responde a una multiplicidad

de objetivos perseguidos por los administradores de las mismas. Entender cuáles son

estos objetivos, cuáles son prioritarios, y sus costos de provisión asociados, permitirá

generar políticas costo‐eficientes para atraer a las mismas a un ámbito de la ciudad como

el Distrito. Y si bien es esperable que el Distrito Tecnológico posea características únicas

que las distinguirán de cualquier otra localización alternativa en la Ciudad, es razonable

pensar que una parte importante de los factores de atracción del mismo deberían estar

relacionados con los objetivos de localización que las empresas TIC buscan en sus actuales

localizaciones.

El Gráfico I.1 resume algunos de los principales conceptos relacionados a la economía de

la localización de las empresas TIC, es decir a factores determinantes de una decisión

estratégica de localización. En primer lugar, el cuadro propone tres grupos de objetivos, i)

búsqueda de derrames conocimiento, ii) cercanía a clientes y proveedores, iii)

aprovechamiento de amenidades del entorno.

Como fue mencionado en la sección anterior, la búsqueda de derrames de conocimiento

es un factor clave para entender la localización de empresas TICS, y en particular, para

comprender la tendencia a la concentración espacial de las mismas. Si bien las tecnologías

de información permitirían de manera creciente la dispersión de las actividades de este

tipo de empresas en el espacio, la literatura internacional ha demostrado que las

11empresas tienden a concentrarse, y que el intercambio informal de información (por

ejemplo, el contacto de trabajadores fuera del ámbito de trabajo) es uno de los factores

más importantes para explicar este fenómeno.

Un segundo factor de importancia es la cercanía a clientes y proveedores, que tiene una

implicancia directa en los costos de transporte y de oportunidad del tiempo perdido en

movilidad. En términos de sus implicancias en cuanto a la distribución espacial, este factor

tenderá a replicar la distribución de las actividades de clientes y proveedores ya

preexistentes, y en particular a replicar el patrón de concentración espacial en los lugares

donde ya se observan patrones de concentración. Por último, un tercer grupo de factores

de atracción espacial esta dado por el conjunto de amenidades que ofrece cada ámbito

urbano. Estas amenidades incluyen aspectos tales como la seguridad del lugar, la

accesibilidad, los espacios verdes, los lugares cercanos de esparcimiento, y la cercanía a

zonas residenciales acordes a las preferencias de los empleados. A la hora de entender los

objetivos de localización será importante investigar la valoración relativa de las

amenidades por parte de estas empresas. Más aún, comprender como se valoran en

promedio los diversos tipos de factores de atracción.

El Gráfico I.1 también sugiere que perseguir estos objetivos tendrá para las firmas un

impacto en aspectos de su economía, tales como la productividad, sus costos y capacidad

de atracción de empleados (lo que a su vez debería reflejarse en productividad o costos).

Más aún, el último nivel del cuadro sugiere que las combinaciones de beneficios y costos

que pueda traer una localización determinada para una firma se reflejará, a través de la

demanda y oferta asociadas, en los precios existentes en los mercados involucrados. Es

decir, tanto los salarios que se negocian en el mercado de trabajo como el precio de la

tierra resultante del mercado inmobiliario estarán en parte determinados por estos

factores.

12Gráfico I.1: Conceptos Relacionados a la Economía de la Localización

Economías de

Localización y

Concentración

Espacial

Cercanía a Amenidades

Derrames de Clientes

Conocimiento del Entorno

y Proveedores

•Ubicación del principal •Seguridad

•Cercanía estratégica a

cliente •Accesibilidad

otras empresas como

•Espacios verdes

fuente de conocimiento.

•Tasa de Exportación •Esparcimiento

•Zona Residencial

para Empleados

Atracción de

Productividad Costos empleados,

costos

Salarios Precio de

la tierra

ii. Teoría: Adaptación del modelo de Roback (1982) y Moretti (2002)

Con el objetivo de comprender con mayor precisión la interacción de los conceptos

mencionados y en particular las implicancias de los aspectos en el comportamiento del

mercado, presentamos las implicancias de una versión modificada del modelo de Moretti

(2002). Este modelo nos permite ver cómo interactúan al menos dos de los conceptos

mencionados en la sección anterior, las amenidades urbanas y los derrames de

conocimiento.

13Los conceptos básicos (o supuestos) del modelo se describen a continuación: Se comienza

por simplificar el ámbito de la ciudad en sólo dos zonas A y B. Estas zonas difieren por el

conjunto de amenidades que ofrecen. Este conjunto de amenidades se valora de tal

manera que el conjunto de amenidades ofrecidas por la región A es mayor que en B

(denotamos vA>vB).

En cada zona de la ciudad operan firmas que producen con dos tipos de trabajadores 1 y

2, de alta y baja calificación respectivamente. Así también, las firmas se benefician de

derrames de conocimiento provenientes de la concentración de empresas en su zona,

esto es, su función de producción podría escribirse como Y=A*F(N1, N2) , donde Y es el

producto de la empresa, F es la función de producción, N1y N2 el número de trabajadores

del tipo 1 y 2 respectivamente, A=f(S) es un coeficiente de productividad que está

directamente relacionado al capital humano agregado de la zona (denotado S).

Los trabajadores eligen la zona en donde viven y también trabajan. En una misma zona de

la ciudad, trabajadores y propietarios de la firma deberán enfrentar costos de la tierra de

su localización en esa zona. Se asume que dentro de una misma zona estos costos están

relacionados. Así también, se asume que los trabajadores de alta calificación valoran

relativamente más las amenidades del lugar en donde trabajan.

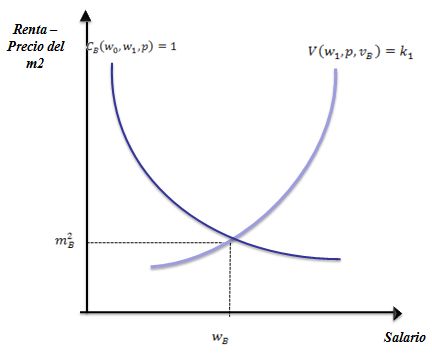

El Gráfico I.2 muestra una situación de equilibrio en los mercados de trabajo y de tierra

(para ilustrar un equilibrio tomamos el caso de los trabajadores de alta calificación en la

zona B). La curva de isocosto denotada CB representa un conjunto de combinaciones de

salarios y precios del m2 que representan un mismo nivel de costos para una firma (esto

es, pagar mayores salarios y pagar menor precio del m2 dejan a una firma en una misma

curva de costos unitarios). La curva de utilidad indirecta denotada V representa un

conjunto de combinaciones de salarios y precios del m2 que deja a un trabajador

indiferente, esto es, combinaciones que implican recibir un mayor salario y pagar un

14mayor precio de la tierra dejan a los trabajadores indiferentes. El gráfico representa la

situación que establece el equilibrio en el mercado, es decir, el nivel de salario.

Gráfico I.2: Equilibrio para trabajadores más educados en zona B

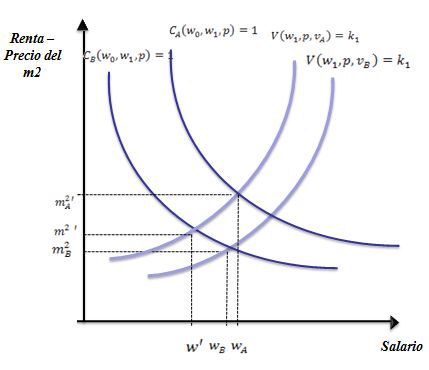

Podemos utilizar el mismo gráfico (trabajadores calificados) para reconocer las diferencias

que surgirán entre salarios y precios del metro cuadrado entre zonas. Para verlo añadimos

las curvas correspondientes a las que surgirán en la zona A. El resultado puede observarse

en el Gráfico I.3. Por el supuesto mencionado, los trabajadores que se encuentran en la

zona A están dispuestos a recibir menos salario o pagar más el precio de la tierra por

trabajar en la zona con mayor amenidad. Por esto su curva de utilidad indirecta V se

encuentra por encima (a la izquierda) de la correspondiente a los trabajadores en B. Por

otra parte, sabemos que el derrame de conocimiento existente en la zona A es mayor que

en B, lo que aumenta la productividad y por lo tanto también reduce los costos unitarios.

El efecto del derrame de conocimiento en la zona A produce que la curva de isocosto se

desplace hacia la derecha: mismo costo unitario para mayores combinaciones de salario y

precio del m2. Podemos ver lo que ambos efectos producen en los precios de equilibrio.

15Como resultado el precio del metro cuadrado es más alto en la zona de concentración (A),

tanto por el efecto de la valoración de la amenidad como por el efecto de la mayor

productividad. En el caso del salario de equilibrio, si bien el salario tiende a caer por la

mayor amenidad en la zona (w’), el efecto del derrame produce que el salario finalmente

sea mayor. Tendremos por lo tanto que la zona con mayor nivel de amenidades tendrá

con seguridad un mayor precio del metro cuadrado y probablemente (de acuerdo a cuán

fuerte sea cada efecto) un mayor salario para trabajadores con un mismo nivel de

calificación.

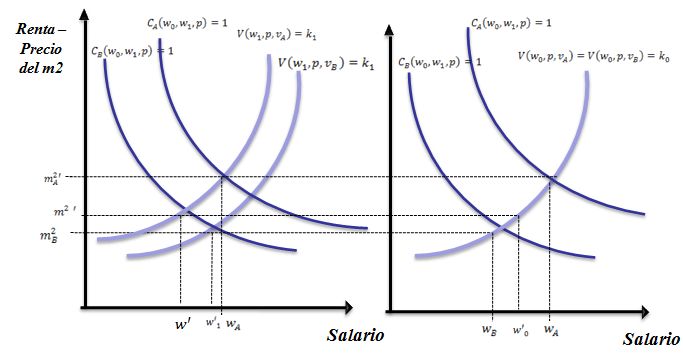

Gráfico I.3: Equilibrio para trabajadores más educados ambas zonas

Por último, consideramos también a los empleados de alta y baja capacitación. Para ello

agregamos un panel al gráfico que representa el mercado de baja calificación. El equilibrio

del modelo queda representado en el Gráfico I.4. En particular nos interesa observar el

efecto en el precio del mercado de suelo, pues es el mercado que ambos tipos de

trabajadores comparten. Vimos que debido a la concentración de empleados altamente

16calificados en la zona A, se produce un aumento en el precio del metro cuadrado en la

zona A relativa a la de B. Puede observarse este efecto en ambos paneles (trabajadores

capacitados y menos capacitados). Como vimos, sin embargo debido a que los

trabajadores calificados valoran más la amenidad, esto introduce una demanda adicional

por tierra en la zona A. Los trabajadores menos cualificados, por lo tanto, enfrentarán en

la zona A un incremento en el precio del metro cuadrado mayor no solo por el efecto del

derrame tecnológico, sino también porque los trabajadores más calificados demandan

relativamente más esta zona.

Gráfico I.4: Equilibrio considerando trabajadores de alta y baja capacitación

Equilibrio para trabajadores más capacitados Equilibrio para trabajadores menos capacitados

El modelo teórico predice que una zona de mayores amenidades tendrá mayores

derrames de conocimiento, debido a la mayor concentración de capital humano

calificado. Así también, como consecuencia de los derrames de productividad, las

empresas de esta zona serán más productivas y los precios del metro cuadrado serán

mayores.

17En las siguientes secciones, analizaremos las implicancias de nuestro marco conceptual,

explorando en particular los patrones de concentración espacial de empresas TIC en la

C.A.B.A, su relación con la valoración de amenidades de las empresas y la productividad

observada, como así también las características de las empresas TIC en relación al precio

que pagan por el metro cuadrado. Por disponibilidad de datos, no incluimos en el análisis

los salarios de los trabajadores.

iii. Empresas TIC en la C.A.B.A: Localización y Concentración Espacial

Factores de Localización según la Valoración de las TIC

Para explorar los determinantes de la localización de TICs, realizamos una encuesta a TIC

pequeñas y medianas localizadas en la Ciudad en Noviembre de 2008. La muestra cubre

170 empresas que son representativas del universo estimado de empresas para este

tamaño y sector.

Como una primera aproximación, se preguntó a los líderes de las empresas qué valoración

otorgan, a la hora de decidir su localización, a los factores mencionados en la sección

anterior. El Gráfico I.5 reporta los valores promedios obtenidos en estas respuestas, en

donde se asignaron valores de 1 a 5 correspondientes a poco importante y muy

importante respectivamente. El Gráfico I.5 revela que en promedio las TIC otorgan mayor

importancia relativa a la cercanía a clientes (calificación promedio de 3.7), luego al

conjunto de amenidades de la zona5 (3.4), y por último al factor denominado cercanía

estratégica a otras empresas como fuente de conocimiento (2.7).

El siguiente gráfico (I.6) permite indagar más sobre el segundo grupo de factores, las

amenidades. El gráfico sugiere que dos tipos de amenidades, la seguridad (4.03) y la

accesibilidad (4.34), se distinguen por ser más valoradas sobre un segundo grupo

compuesto por los espacios verdes (2.93), las zonas de esparcimiento (2.8) y la zona

5

Donde el conjunto de amenidades incorpora, aunque no exclusivamente, los conceptos ya mencionados de

seguridad, accesibilidad, esparcimiento, espacios verdes, etc.

18residencial para empleados (2.8). Notar que estas valoraciones sugieren que amenidades

como la seguridad y la accesibilidad serían más valoradas incluso la cercanía a clientes.

19Localización de TICs en la C.A.B.A.

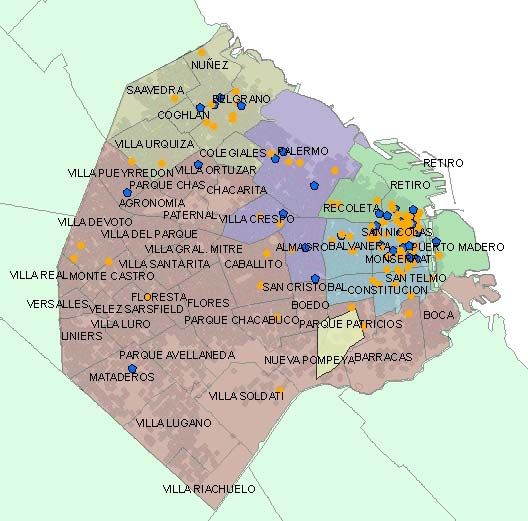

¿Cómo se relacionan estas valoraciones con los patrones de localización de TICs

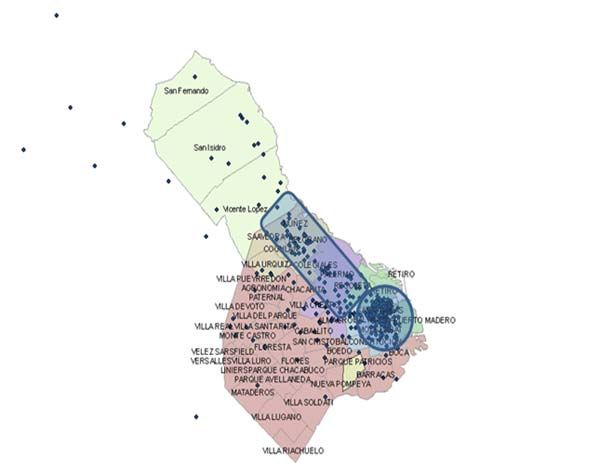

observados en la Ciudad? Observamos primero la distribución espacial de las TICs. El

Gráfico I.7 muestra la localización de las empresas TICs pequeñas y medianas en la C.A.B.A

y en parte del corredor norte. Cada punto en el gráfico representa una TIC en operación y

la totalidad de puntos se aproxima al universo existente. Se observa una importante

concentración espacial de TICs en la zona del Microcentro. La tendencia a la concentración

espacial en esta zona por un número tan importante de empresas, podría reflejar el factor

que resultó más valorado por ellas, la cercanía a clientes, ya que esta zona es coincidente

con el patrón de mayor concentración espacial de otras actividades de negocios; o quizás

también, como se mencionó anteriormente, ser el reflejo de la valoración de ciertas

amenidades propias de la zona.

Se observa también un patrón de concentración de firmas a lo largo del corredor norte

tanto dentro de la Ciudad de Buenos Aires como continuando fuera de la misma. De

acuerdo a nuestro relevamiento, existen actualmente muy pocas TIC en la zona sur de la

Ciudad y ninguna en la zona de Parque de los Patricios.

20Gráfico I.7: Localización de las empresas de TICs en la C.A.B.A

Factores relacionados a la alta concentración espacial

Como una primera aproximación para entender el patrón de distribución espacial

observado, exploramos si existe una relación entre el patrón de concentración espacial

más fuerte (aquellas TICs concentradas en la zona del Microcentro) y un conjunto de

variables relacionadas a los tres conceptos de localización mencionados anteriormente:

derrames tecnológicos, cercanía a clientes y proveedores, y amenidades. Se explora esta

relación a través de la estimación de un modelo econométrico6.

El conjunto de variables de localización incluye la valoración de la cercanía estratégica a

otras TIC como fuente de conocimiento7, la cercanía estratégica a clientes y proveedores,

la ubicación del principal cliente, y la valoración de amenidades de la zona. El último

6

Se postula un modelo econométrico de la siguiente forma:

Donde Microcentro es una variable binaria que toma el valor 1 cuando una TIC está localizada en el

microcentro y 0 de otra forma, Loc es un conjunto de k1 variables de valoración de factores de localización

(tomando valores de 1 a 5), Amen son k2 variables de valoración de amenidades (tomando valores de 1 a 5),

y C es un conjunto de variables utilizadas como controles

7

Esta pregunta se realiza incluyendo otros objetivos estratégicos de localización de manera de obtener

medidas de valoración relativas.

21conjunto de variables (amenidades) incorpora valoraciones de aspectos de la zona de su

localización tales como la seguridad, la accesibilidad, los espacios verdes, los lugares de

esparcimiento, y la zona residencial para empleados. Adicionalmente se incorpora un

conjunto de variables de control, que tienen por objetivo de diferenciar a grupos de TICs

con características similares. Aquí incorporamos variables relacionadas con la actividad,

edad, la forma jurídica, el tamaño (medido por el número de empleados o la facturación),

la condición de propietaria o inquilina del local que ocupa, y la condición de desarrollo de

actividades de investigación, desarrollo experimental ó tener un responsable de

actividades de investigación y desarrollo.

Las principales características de las TICs incorporadas en el análisis se resumen en la

Tabla I.1. Vale la pena resaltar algunas de ellas. La mayoría de las TICs pequeñas y

medianas de la Ciudad de Buenos Aires se encuentran mayormente orientadas al mercado

local, con un 64% de las firmas con su principal cliente en la Ciudad de Buenos Aires (un

24% con el principal cliente en el resto del país y un 15% en el exterior). Así también, la

importancia de la cercanía a clientes surge como un factor clave cuando se les pregunta

sobre la principal fuente de obtención de nuevos conocimientos para el negocio. La

comunicación con clientes y proveedores es el principal aspecto que fue mencionado

frente a esta pregunta, por cerca de la mitad de las empresas. Esta vía resulta más

importante que las publicaciones, reportes e informes (37%) y que el contacto informal

con otros colegas.

22Tabla I.1: Estadísticos Básicos de Principales Variables

Error

Variable Obs. Media Estándar Min Máx

Factores de localización

Ubicación principal Cliente: Ciudad 170 0.64 0.037 0 1

Ubicación principal Cliente: Otra Ciudad 170 0.24 0.033 0 1

Ubicación principal Cliente: Exterior 170 0.15 0.027 0 1

Principales Fuentes de Obtención Nuevos Conocimientos

Artículos, reportes, informes 170 0.37 0.037 0 1

Cámaras Empresariales 170 0.21 0.031 0 1

Comunicación con Clientes y Proveedores 170 0.51 0.038 0 1

Estrategias cooperativas con empresas sector 170 0.11 0.024 0 1

Contacto informal colegas sector 170 0.28 0.035 0 1

Estrategias cooperativas o comerciales con

laboratorios de investigación, o incubadoras de

empresas 170 0.03 0.013 0 1

Factores de localización evaluados (1‐5)

Cercanía estratégica a otras TIC 170 2.68 0.098 1 5

Cercanía a principales clientes 170 3.73 0.093 1 5

Amenidades de la zona 170 3.41 0.091 1 5

Seguridad 170 4.30 0.066 1 5

Accesibilidad 170 4.34 0.065 1 5

Espacios Verdes 170 2.92 0.075 1 5

Zonas de Esparcimiento 170 2.81 0.083 1 5

Cercanía a zona residencial para empleados 170 2.87 0.092 1 5

23Tabla I.1 (Cont.): Estadísticos Básicos de Principales Variables

Error

Variable Obs. Media Estándar Min Máx

Características de las TICs

Facturación (en miles de pesos corrientes, 2007) 120 4887.50 917.2 500 75000

Número de Ocupados (2007) 166 54.89 6.286 2.5 400

Porcentaje ventas a mayor cliente 170 30.29 1.613 1 90

Productividad (facturación por ocupado, 2007) 120 120931 11431 17857 746269

Edad 170 10.99 0.780 0 110

Antigüedad en el domicilio 170 6.42 0.523 0 67

Actividad Principal

Desarrollo de Software 170 0.58 0.038 0 1

Implementación de productos 170 0.06 0.019 0 1

Servicios informáticos 170 0.01 0.008 0 1

Otros servicios relacionados 170 0.27 0.034 0 1

Origen

Desprendimiento de una universidad 170 0.01 0.008 0 1

Desprendimiento de firma de capitales nacionales 170 0.06 0.018 0 1

Desprendimiento de firma de capitales extranjeros 170 0.05 0.016 0 1

Emprendimiento 170 0.89 0.024 0 1

Otras Características

Alta relación con universidad 170 0.15 0.027 0 1

Relación con universidad existente pero no alta 170 0.44 0.038 0 1

Realiza Investigación 170 0.66 0.036 0 1

Realiza Desarrollo Experimental 170 0.56 0.038 0 1

Tiene responsable de IyD 123 0.81 0.035 0 1

24La Tabla I.2 muestra más información en relación a aquellos atributos que se encuentran

relacionados a la zona de mayor concentración espacial de TICs (Microcentro), y

corresponden a los principales resultados de la estimación del modelo econométrico

previamente mencionado8. Del conjunto de factores de localización, el único factor que se

encuentra relacionado de forma estadísticamente significativa es la cercanía estratégica a

TIC como fuente de conocimiento. Un aumento de 1 punto en la valoración de este factor

se encuentra relacionado en promedio con una probabilidad de ubicarse en el

Microcentro un 7.5% superior. Notemos que si bien este factor no resultó ser el más

valorado por las empresas a la hora de la localización, sí en cambio parece ser un factor

explicativo de aquellas empresas que valoran la aglomeración.

Otro aspecto que resulta importante destacar de los resultados es que estos sugieren que

no existen diferencias en productividad observables entre las TIC altamente concentradas

en el espacio y las dispersas. Se sigue entonces que si bien la cercanía estratégica parece

ser un factor buscado por muchas TIC a la hora de buscar la concentración espacial, la

evidencia no es suficiente para afirmar que este factor de localización se traduce

efectivamente en ganancias en el valor de las ventas por empleados.

En cuanto a aquellas variables que se incorporaron como controles y que resultan

significativas se encuentran la antigüedad en la localización y el tamaño de la TIC medido

como el número de empleados. La estimación predice que una TIC con 100 empleados

más presenta una probabilidad de encontrarse en el Microcentro un 40% mayor. Una TIC

con 10 años más de antigüedad en su domicilio tiene una probabilidad un 30% más alta de

encontrarse en el Microcentro. Estos resultados podrían ser consistentes con la hipótesis

de que una TIC necesita cierta madurez en términos de su tamaño o su antigüedad en la

localización para ubicarse en el Microcentro. Así también, las TIC que tienen forma

8

Si bien las especificaciones econométricas incorporaron todas las variables correspondientes a derrames

de conocimiento, cercanía a clientes y proveedores, amenidades y controles previamente mencionados, la

Tabla I.2 sólo reporta especificaciones donde se incorporan las variables que resultaron estadísticamente

significativas de acuerdo a sus errores estándar.

25unipersonal (en oposición a sociedades anónimas u otras formas jurídicas) también se

encuentran en promedio dispersas fuera del Microcentro9.

Por último, es importante resaltar que para los otros controles como la principal actividad

de la TIC, la edad, el origen (capital extranjero o nacional), la condición de llevar a cabo

actividades de investigación o desarrollo experimental, o la condición sobre la propiedad

(dueña o inquilina) no se encontró relación estadísticamente significativa.

Tabla I.2: Resumen de Resultados Econométricos. Modelo de localización en el

Microcentro

Variable Dependiente: TICs en

alta concentración espacial (1) (2) (3) (4)

Localizacion: cercanía a TICs (1‐

5) 0.075*** 0.032**

(9.331) (1.998)

Antigüedad en el domicilio 0.029*** 0.01**

(7.547) (1.965)

Tamaño (Número de ocupados) 0.004*** 0.002***

(7.772) (2.912)

Observaciones 169 169 165 165

La Tabla exhibe los efectos marginales estimados y los errores estándares robustos entre

paréntesis.

*** Significativa al 1%. ** Significativa al 5% * Significativa al 10%.

iv. Potencial relocalización al distrito tecnológico en Parque Patricios:

Voluntad actual y ganancia marginal de añadir incentivos

A la hora de preguntarle a los empresarios del sector TIC de la Ciudad de Buenos Aires si

consideraban una decisión estratégica relocalizar su firma en un parque tecnológico nuevo

al sur de la ciudad, en la mayoría de los casos se obtuvieron respuestas positivas, sin

9

Este resultado no se exhibe en la Tabla.

26embargo, en muchos de estos casos la respuesta se encuentra sujeta a determinadas

condiciones (Ver Gráfico I.8):

• Cerca de la cuarta parte de las empresas estarían dispuestas a relocalizarse en un

distrito tecnológico en el sur de la Ciudad, cuando sólo se les menciona como

beneficio la ganancia en términos de valor de la tierra.

• Por otro lado, la existencia de exenciones impositivas es una condición necesaria

para el 46% de las empresas.

• Aproximadamente un 15% de las empresas se distribuyen entre aquellas que se

mudarían si el distrito contara con al menos un par de empresas reconocidas de

TICs (7%) y aquellas que esperarían observar el crecimiento del parque y la

evolución del precio del suelo (9%).

• Finalmente, cerca de la cuarta parte (23%) de las empresas manifestaron no estar

dispuestas a relocalizarse bajo ninguna condición.

Gráfico I.8: ¿Consideraría hoy como una decisión estratégica para su empresa

relocalizarse en un parque tecnológico nuevo en la zona sur de la Ciudad?

Teniendo en cuenta esta primera segmentación, se preguntó a continuación sobre la

voluntad a relocalizar la firma al Distrito Tecnológico frente a los diferentes incentivos

27contemplados en la ley de distrito tecnológico porteño, impulsada por el Gobierno de la

Ciudad de Buenos Aires.

Al mencionar un primer conjunto de exenciones impositivas ‐en Ingresos Brutos, Sellos,

ABL, Derecho de delineación y construcciones‐, cerca del 75% de las empresas

manifestaron que considerarían relocalizarse (Gráfico I.9). Este resultado refuerza la idea

de que las exenciones impositivas del Plan son fundamentales para atraer el interés de las

TIC en la zona.

Gráfico I.9: ¿Consideraría relocalizarse hoy al Distrito Tecnológico de Parque Patricios si

se le ofreciese exenciones en Ingresos Brutos, Sellos, ABL, Derecho de delineación y

construcciones?

Más aún, como puede observarse en el Gráfico I.10, entre aquellas sin voluntad de

relocalizarse, no surgen cambios en su potencial decisión al adicionar incentivos tales

como subsidios al costo de certificaciones de calidad, incentivos asociados a la Ley

Nacional Nº 25.922 y exención de ABL para los empleados que se quieran instalar en la

zona. Estos resultados indicarían que el segundo grupo de beneficios ofrecidos no añadiría

atractivo al proyecto.

28Gráfico I.10: ¿Consideraría relocalizarse hoy al Distrito Tecnológico de Parque Patricios si

adicionalmente se le ofreciera subsidios al costo de certificaciones de calidad, incentivos

asociados a la Ley Nacional Nº 25.922 y exención de ABL para los empleados que se

quieran instalar en la zona?

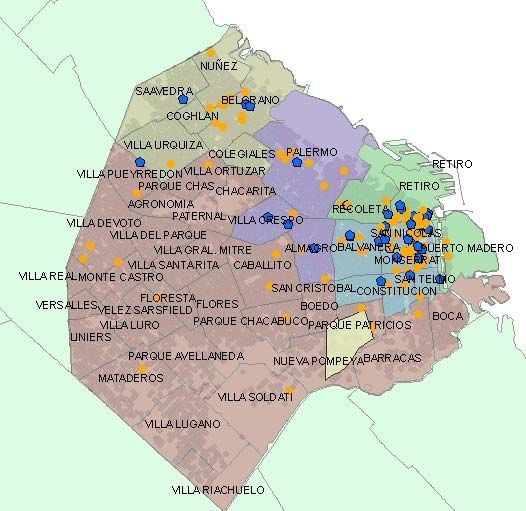

v. ¿Qué características tienen las TIC que considerarían relocalizarse?

No parece haber un patrón geográfico claro que sugiera una relación entre la actual

localización de las TIC y su voluntad de relocalizarse. Como se observa en el siguiente

mapa, si bien predominan las empresas que se mudarían al Distrito Tecnológico (puntos

amarillos), en todos los barrios donde se localizan actualmente las firmas se pueden

encontrar grupos de empresarios que considerarían relocalizarse y otros que no lo harían.

29Gráfico I.11: Distribución geográfica de la voluntad de relocalización tras conocer los

beneficios de la ley de Distrito Tecnológico

Considerarían relocalizarse

No lo harían

Un análisis minucioso de los datos disponibles sobre las TIC, nos permite identificar

características relacionadas a la voluntad de relocalizarse al Distrito. Mediante un análisis

de regresión similar al mencionado en la sección anterior, aquí exploramos la relación

entre las características mencionadas y las expresiones de voluntad de relocalización de

acuerdo a dos de las preguntas planteadas10. La variable a explicar relocalización 1

capturará al grupo con mayor voluntad a relocalizarse, más precisamente a un 15% de las

empresas con interés en relocalizarse en el Distrito incondicionalmente (esto es, no

mencionaron incentivos impositivos ni esperar la evolución del parque en términos de su

desarrollo para considerar esta decisión). La variable relocalización 2 capturará a un

10

El modelo general, similar a los presentados en las secciones anteriores puede escribirse como:

Donde reloc es una variable binaria que toma el valor igual a 1 en el caso de que la empresa declare

voluntad a relocalizarse y 0 de otra forma, Loc son k1 variables de valoración de factores de localización

(tomando valores de 1 a 5,), Amen son k2 variables de valoración de amenidades (tomando valores de 1 a 5),

y C es un conjunto de variables utilizadas como controles. Ver la Tabla A.1 en el Apéndice para la descripción

de las variables. La Tabla III.iii.2 muestra la forma reducida del modelo donde se excluyen de la

especificación las variables que resultan no significativas en los tests de robustez que fueron

implementados.

30grupo extendido, cercano al 75% de la muestra, donde se consideran ya los incentivos

considerados en el Proyecto del Distrito. El objetivo aquí es capturar las características de

aquellas empresas con menor voluntad a relocalizarse.

Los resultados del análisis se resumen en la Tabla I.3. En el caso de la variable de

relocalización 1, se encuentra que las variables de valoración de amenidades de la zona

presentan coeficientes negativos, en otras palabras aquellas empresas que se encuentran

valorando menos las amenidades en su decisión de actual localización presentan

relativamente mayor voluntad a relocalizarse. Otra lectura de este resultado sería que el

grupo de TICs con mayor voluntad de relocalización se encuentra relativamente más

insatisfecha que el resto de las TIC en cuanto a las amenidades que su actual localización

le ofrece. Surgen como variables significativas aquí la valoración de las amenidades de la

zona en general, pero también en particular la seguridad, la accesibilidad, y los espacios

verdes. Por lo tanto, esta evidencia podría sugerir que estas firmas encuentran en la

propuesta del Distrito una mejora en cuanto a las amenidades mencionadas.

La única variable de características de las firmas utilizada control que resultó estar

significativamente con la voluntad a relocalizarse es la edad. Las empresas con mayor

voluntad a relocalizarse son relativamente más jóvenes. En este caso el modelo predice

una disminución en la probabilidad de relocalizarse de un 1% por cada año adicional de la

TIC.

¿Qué sucede cuando examinamos la voluntad de relocalización cuando los beneficios de la

ley del Distrito son conocidos? Al examinar la variable relocalización 2, encontramos que

la cercanía estratégica a otras TIC es una variable significativa en la explicación de aquellas

con voluntad a relocalizarse. En este caso, el resultado sugiere que las aquellas firmas que

presentan menor voluntad a relocalizarse (esto es, la que no son atraídas por los

beneficios del proyecto) valoran en promedio menos la cercanía estratégica a otras TIC a

la hora de decidir su localización. Este es un segundo indicio en relación a lo que se

encontró anteriormente para la concentración espacial. Aquellas firmas que valoran más

la cercanía estratégica a otras TIC tienden a concentrarse más espacialmente y a estar más

31relacionadas con el Proyecto del Distrito. Una segunda variable que resultó significativa en

este caso es la valoración de espacios verdes. La valoración en este caso resulta estar

positivamente relacionada a la voluntad de relocalización. En otras palabras un factor para

explicar a aquellas que no presentan voluntad de relocalizarse es una menor valoración de

espacios verdes en su decisión de localización.

Tabla I.3: Resumen de Resultados Econométricos. Modelo de Relocalización

Variable

Dependiente: Relocalización 1 Relocalización 2

coeficiente coeficiente

signo del efecto efecto

efecto marginal signo del efecto marginal

Factores de localización

Cercanía

estratégica a otras

TIC no significativa positiva 0.083

Cercanía a

principales clientes no significativa no significativa

Amenidades de la

zona negativa ‐0.023 no significativa

Seguridad negativa ‐0.023 no significativa

Accesibilidad negativa ‐0.025 no significativa

Espacios Verdes negativa ‐0.028 positiva 0.086

Zonas de

Esparcimiento no significativa no significativa

Cercanía a zona

residencial para

empleados no significativa ‐0.0333 no significativa

Controles

Edad negativa ‐0.0116 no significativa

Tamaño (número

de ocupados) no significativa no significativa

Productividad no significativa no significativa

Actividad Principal

(dummys por

actividad) no significativa no significativa

32También puede leer