ENCUESTA DE COYUNTURA INDUSTRIAL - INFORME MENSUAL

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

SUBSECRETARÍA DE INDUSTRIA,

MINISTERIO COMERCIO Y TURISMO

DE INDUSTRIA, COMERCIO SECRETARÍA GENERAL TÉCNICA

Subdirección General de Estudios, Análisis

Y TURISMO y Planes de Actuación

ENCUESTA DE COYUNTURA

INDUSTRIAL

INFORME MENSUAL

Co-funded by the European Union

OCTUBRE DE 2021

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRID

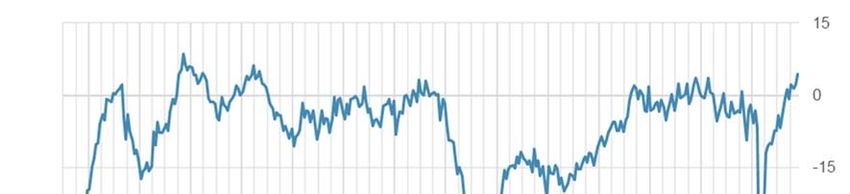

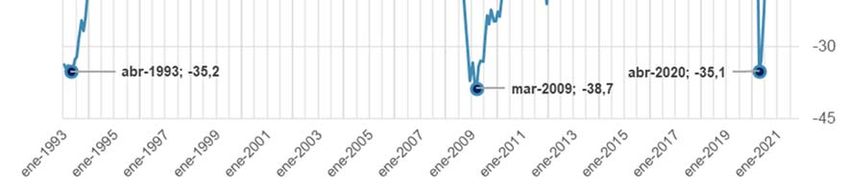

I. INDICADOR DE CLIMA INDUSTRIAL (ICI)1

I.1. Análisis general

En octubre de 2021, el Indicador del Clima Industrial (ICI), corregido de variaciones estacionales,

se sitúa en un nivel de 4,4 puntos, lo que supone 2,2 puntos más que el mes anterior. Con este

incremento, el indicador alcanza su máximo en lo que va de año, e incluso se sitúa en su mayor

nivel en más de dos décadas (desde septiembre de 2000, cuando registró un valor de 5,1

puntos).

El ICI mantiene su tendencia creciente (más atenuada en los últimos meses) tras el desplome

del inicio de la pandemia el año pasado, cuando llegó a caer a niveles mínimos en más de 10

años (-35,1 puntos en abril de 2020). Como resultado de esta evolución positiva, el indicador ha

superado tanto los niveles pre-Covid como los de los años anteriores.

Gráfico I.1. Indicador de Clima Industrial (ICI)

Serie desestacionalizada, 1993-2021 (saldos).

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

1

El ICI es el principal indicador sintético que se obtiene de la Encuesta de Coyuntura Industrial. Este es el indicador

coyuntural relativo al sector industrial en España con el carácter más inmediato, ya que está disponible en los últimos

días del propio mes de referencia. Se construye, a partir de las respuestas de las empresas que constituyen la muestra,

como promedio de los saldos cualitativos (positivo menos negativo) del nivel actual de la cartera de pedidos, el nivel

actual de stocks (interpretado con signo negativo) y las expectativas de producción en los próximos tres meses.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRID

En términos interanuales, al igual que en anteriores meses, el indicador experimenta una

significativa mejora, con un valor que supera en 14,4 puntos al de octubre de 2020.

La actividad industrial comenzó a recuperarse a partir de la segunda mitad de 2020, confirmando

su mejoría en 2021. De esta manera, no sólo el ICI sino también los otros indicadores

coyunturales del sector han alcanzado ya valores superiores o están cercanos a los registrados

con anterioridad a marzo de 2020.

Más concretamente, y en lo referido a esta encuesta, varios de los indicadores obtenidos en la

misma están alcanzando máximos (tanto relativos como absolutos) en los últimos meses.

Teniendo en cuenta el contexto de incertidumbre en el que seguimos instalados, no es

descartable que la pandemia y su posterior recuperación estén provocando respuestas más

polares en las empresas acerca de su valoración sobre la evolución de su actividad.

Gráfico I.2. Indicador de Clima Industrial (ICI) e Índice de Producción Industrial (IPI)

Serie desestacionalizada del ICI (saldos) y del IPI (tasas de variación anual, %)

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR) e INE

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDI.2. Análisis por componentes

El valor positivo de 4,4 puntos del ICI este mes viene determinado principalmente por el saldo

positivo en las expectativas de producción (+15,0 puntos), a lo que se une un valor también

positivo (+3,1 puntos) en el nivel de la cartera de pedidos. En el lado opuesto, el saldo en el

nivel de stocks2 vuelve a niveles positivos (+4,9 puntos) más habituales para este indicador.

Gráfico I.3. ICI: general y componentes

Saldos corregidos de variaciones estacionales, últimos cuatro meses.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

En términos mensuales, el ICI registra un aumento de 2,2 puntos. Analizando la evolución de sus

componentes, la ganancia se debe fundamentalmente al fuerte incremento en las expectativas

de producción, con un valor 6,5 puntos superior al de septiembre. A ello, se une la mejora de 1,9

puntos en la cartera de pedidos, que es compensada por el aumento en la misma cuantía en el

nivel de stocks2.

Por componentes, el nivel de la cartera de pedidos actual es el que ha mostrado un ritmo más

lento de recuperación. Tras retroceder hasta los -56,9 puntos en mayo de 2020, no comenzó a

mejorar significativamente hasta julio de ese mismo año. No fue hasta abril de 2021 que superó

su nivel pre-covid, para pasar ya a terreno positivo en mayo, lo que no ocurría desde noviembre

de 2018. Tras tomar valores negativos de junio y julio, ha vuelto a situarse en terreno positivo en

2

El saldo del nivel de stocks de productos terminados se incorpora con signo negativo en la fórmula de construcción del

ICI. De esta manera, aumentos (descensos) del nivel de stocks suponen un empeoramiento (mejora) de la percepción

de la actividad empresarial.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDlos tres últimos meses, con valores muy superiores a los observados en los meses anteriores al

inicio de la pandemia.

Las expectativas de producción fueron el componente más volátil en los meses posteriores al

inicio de la pandemia. Así, variaron significativamente en tres meses, con una ganancia cercana

a los 70 puntos desde el mínimo histórico de -52,8 puntos en abril de 2020, hasta un nivel de

+15,6 puntos en julio, su mayor valor en los últimos años. Desde entonces, la tendencia había

sido levemente decreciente, llegando a situarse en terreno negativo en febrero. Sin embargo,

desde entonces, ha permanecido en valores positivos con una tendencia creciente, e incluso el

repunte de octubre ha situado el indicador en un valor similar al del citado mes de julio de 2020.

Finalmente, el nivel de stocks, que no se vio especialmente afectado al inicio de la pandemia,

ha experimentado una fuerte variabilidad durante este año, llegando incluso a situarse por

primera vez en negativo en julio (-1,8 puntos). No obstante, en los tres últimos meses, vuelve a

tomar valores positivos más habituales en la serie, y similares a los de meses anteriores.

Históricamente, niveles bajos de stocks se corresponden con ciclos económicos expansivos y

viceversa, altos niveles de stocks se suelen asociar con ciclos de contracción económica. Sin

embargo, el contexto actual dificulta la interpretación y evaluación de estos indicadores, máxime

cuando la economía ha sufrido una paralización no vista en décadas.

Gráfico I.4 ICI: componentes

Saldos corregidos de variaciones estacionales; series históricas desde el año 2000.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDGráfico I.5 ICI: general y componentes

Saldos corregidos de variaciones estacionales; año anterior vs año actual.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

En términos interanuales, el aumento del ICI en 14,4 puntos se debe a la mejora en sus tres

componentes; principalmente, por el notable incremento de 29,2 puntos en el nivel de la cartera

de pedidos. A ello, se unen el aumento en 9,6 puntos de las expectativas de producción y el

retroceso en 4,5 puntos en el indicador del nivel de stocks respecto de su valor en octubre de

2020.

Cuadro I.1. ICI: general y componentes

Saldos corregidos de variaciones estacionales; diferencias mensuales y anuales (en saldo)

Diferencias m ensuales Diferencias anuales

AGO'21 SEP'21 OCT'21 AGO'21 SEP'21 OCT'21

ICI -0,8 +0,8 +2,2 +11,9 +12,0 +14,4

Nivel de Cartera de Pedidos +2,6 +1,3 +1,9 +37,6 +34,5 +29,2

Nivel de Stocks +6,5 -1,7 +1,9 -1,5 -1,4 -4,5

Expectativas de Producción +1,5 -0,4 +6,5 -3,5 +0,1 +9,6

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDI.3. Análisis por destino económico de los bienes

En octubre de 2021, el ICI muestra niveles positivos en los sectores de bienes de equipo (+10,1

puntos) y de bienes intermedios (+8,1 puntos). En el lado opuesto, el indicador para el sector

de bienes de consumo se mantiene un mes más en terreno negativo (-5,7 puntos).

Gráfico I.5. ICI: general y por destino económico de los bienes

Saldos corregidos de variaciones estacionales, últimos cuatro meses.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

En términos mensuales, el ICI vuelve a mejorar, tras las dos pérdidas consecutivas de agosto y

septiembre, en el sector de bienes intermedios, con un aumento de 6,0 puntos en este mes. Sin

embargo, retrocede en el sector de bienes de equipo, siendo 3,7 puntos inferior a su valor en

septiembre. Por último, el sector de bienes de consumo continúa con su lenta mejora, con un

ligero incremento de 0,4 puntos.

Los sectores de bienes intermedios y de bienes de equipo experimentaron rápidas

recuperaciones tras el fuerte descenso sufrido en abril de 2020, para situarse en valores

superiores a los de 2019. Así, el valor de 10,1 puntos en octubre para el ICI del sector de bienes

de equipo es similar a los valores máximos tomados en 2019 (10,5 puntos en marzo y 10,3 puntos

en agosto). Por su parte, en el sector de bienes intermedios, los valores actuales del indicador

son superiores incluso a los tomados en el año 2018.

En cuanto al sector de bienes de consumo, el indicador está mostrando un crecimiento más

lento y escalonado, de manera que poco a poco se acerca al valor que tomaba en febrero de

2020 (-4,9 puntos).

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDGráfico I.6. ICI: general y por destino económico de los bienes

Saldos corregidos de variaciones estacionales; año anterior vs año actual.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

En términos interanuales, todos los sectores continúan mejorando. El mayor aumento

corresponde al sector de bienes de equipo, con un incremento de 18,9 puntos. En una cuantía

similar aumenta el indicador para el sector de los bienes intermedios, que es 15,0 puntos superior

al valor tomado en octubre de 2020. Por su parte, el ICI para bienes de consumo experimenta

un aumento anual menor, con un nivel superior en 5,9 puntos al de octubre de 2020.

Cuadro I.2. ICI: general y por destino económico de los bienes

Saldos corregidos de variaciones estacionales, variación mensual y anual

Diferencias m ensuales Diferencias anuales

AGO'21 SEP'21 OCT'21 AGO'21 SEP'21 OCT'21

ICI -0,8 +0,8 +2,2 +11,9 +12,0 +14,4

Bienes de Equipo +8,2 +5,7 -3,7 +12,7 +18,2 +18,9

Bienes Interm edios -8,3 -2,6 +6,0 +16,0 +11,4 +15,0

Bienes de Consum o -0,5 +2,7 +0,4 +11,0 +10,7 +5,9

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDII. OTRAS VARIABLES DE LA ENCUESTA3

II.1. Empleo

En octubre de 2021, las expectativas de empleo para los próximos tres meses se han situado

en un valor de 2,6 puntos, superando ya el valor previo a que se declarara la pandemia y

situándose en su valor máximo desde septiembre de 2019 (2,8 puntos).

En términos mensuales, las expectativas de empleo aumentan 1,9 puntos, confirmándose así, a

pesar de las ligeras pérdidas de junio y julio, la recuperación llevada a cabo durante el último

año, que ha llevado al indicador a niveles superiores a los previos a la pandemia. En términos

anuales, las expectativas aumentan 8,8 puntos respecto a su valor en octubre de 2020.

Gráfico II.1. Expectativas de empleo (ECI) y Afiliados a la SS en la industria (MISSyM)

ECI (serie desestacionalizada, saldos) y Afiliados al sector industrial (tasas de variación anual, %)

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR) y Ministerio de Inclusión, Seguridad Social y

Migraciones

3

En este Apartado, se comentan los resultados obtenidos respecto a otras dos de las preguntas incluidas en la Encuesta

de Coyuntura Industrial: el empleo (previsión para el próximo trimestre) y los precios de venta (aumento/disminución

previsión para los próximos tres meses).

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDII.2. Precios de venta

El indicador de expectativas de precios de venta para los próximos tres meses se sitúa en

un valor de 20,4 puntos en octubre, con un incremento de 5,0 puntos respecto a su valor en el

mes anterior. Con ello, el indicador se mantiene en niveles máximos desde 1995, tras la fuerte

caída de marzo y abril de 2020 (y que lo situó en mínimos históricos).

En términos interanuales, el indicador de expectativas de precios presenta una significativa

mejora. En concreto, su valor es 24,8 puntos superior a su valor en octubre de 2020, cuando las

expectativas de precios se situaban en -3,5 puntos.

Gráfico II.2. Expectativas de precios (ECI) e Índice de precios industriales (IPRI)

Expectativas de precios (serie desestacionalizada, saldos) e Índice de Precios Industriales (tasas de variación anual, %)

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR) e INE

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDIII. VARIABLES TRIMESTRALES4

III.1. Producción

Al inicio del cuarto trimestre de 2021, el indicador del grado de utilización de la capacidad

productiva alcanza un porcentaje del 79,2%, lo que supone 1,8 puntos más que en julio. Con este

aumento, se confirma la recuperación y crecimiento de la capacidad productiva desde el mínimo

del 70,0% del segundo trimestre de 2020.

Gráfico III.1.1 Evolución ICI y utilización de la capacidad productiva

Serie desestacionalizada del ICI y de la utilización de la capacidad productiva (%).

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

La proporción de empresas que evalúan su nivel de capacidad de producción actual como "más

que suficiente" (en vista de la cartera de pedidos actuales y las expectativas de demanda) ha

aumentado 7,0 puntos respecto al trimestre anterior, situándose en un saldo de +6,0 puntos y

recuperando parte de la pérdida sufrida hace tres meses.

Las opiniones de las empresas sobre la evolución reciente de la cartera de pedidos empeoran

ligeramente respecto al trimestre anterior, hasta un valor de 10,9 puntos. No obstante, el valor

4 En el primer mes de cada trimestre (enero, abril, julio y octubre) se incorpora a la Encuesta de Coyuntura Industrial un módulo adicional

con preguntas acerca del grado de utilización de la capacidad productiva, los factores limitativos de la producción y la competitividad de

los productos industriales (en los mercados nacional, UE y extra-UE). El análisis de esta información se hace en datos brutos.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDde este indicador es muy superior a los recogidos durante la pandemia (-25,9 puntos en el

segundo trimestre de 2020).

Por su parte, el número estimado de meses de producción asegurados por los pedidos

disponibles se cifra en 4,5 meses, con un descenso de un mes respecto a lo señalado en el

trimestre anterior.

En cuanto a los factores que pueden limitar la producción, un 35,8% de las empresas sitúan la

falta de demanda como el principal factor, si bien otro 28,2% indica que no existe ningún factor que

esté limitando su producción. Adicionalmente, un 25,2% señala otros factores como limitativos,

mientras que un 22,2% apunta a la falta de materiales.

Gráfico III.1.2 Factores que pueden limitar la producción

Porcentaje (%) de empresas.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

III.2. Competitividad percibida por los productores

Las evaluaciones de las empresas sobre su posición competitiva en el mercado nacional

durante los últimos tres meses continúan mejorando (0,8 puntos más que en el trimestre anterior)

desde la caída en abril de 2020, y alcanzan un valor de +10,6 puntos. De esta manera, no sólo se

confirma la recuperación observada desde julio de 2020, sino que se supera el nivel registrado

antes del inicio de la pandemia del Covid-19 (+8,4 puntos) y se alcanzan valores próximos a los

registrados en 2018.

En el aspecto externo, las expectativas del volumen de pedidos extranjeros también mejoran

(3,1 puntos más), con lo que alcanzan un valor de -0,7 puntos; así, este indicador se sitúa en

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDvalores superiores a los previos a la pandemia y, además, alcanza el segundo valor más alto (sólo

superado por el dato del segundo trimestre de 2021) desde el último trimestre de 2018.

Por el contrario, la valoración que hacen de su posición competitiva en los mercados de la UE

ha sufrido un ligero retroceso (2,8 puntos menos), con un nivel de +4,1 puntos. En todo caso, este

valor es similar al nivel que registraba con anterioridad a la pandemia.

Por último, en cuanto a la valoración de su posición competitiva en los mercados fuera de la UE

durante los últimos tres meses, el indicador cae por segundo trimestre consecutivo (en concreto,

su descenso en este trimestre es de 3,1 puntos) para situarse en +3,3 puntos, valor inferior al previo

al inicio de la crisis de la Covid-19.

Gráfico III.2.1 Competitividad de la empresa

Series sin desestacionalizar, saldos.

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDIV. COMPARATIVA INTERNACIONAL5

Los Índices de Clima Industrial de octubre de 2021, publicados por la Comisión Europea para el

conjunto de la Unión y los Estados Miembros, confirman la mejoría de los meses recientes.

En este sentido, el ICI registra aumentos respecto a su valor en septiembre, tanto para el conjunto

de la UE como para los principales Estados Miembros, a excepción de Alemania, en donde

retrocede por primera vez desde las bruscas caídas en los meses de marzo y abril de 2020.

De hecho, esta recuperación ha empujado los indicadores hasta situarlos a todos ellos en niveles

positivos y muy superiores a los previos a la crisis del coronavirus.

Gráfico IV.1. Indicador de Coyuntura Industrial (ICI) en la Unión Europea y principales países

Saldos, series desestacionalizadas

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR) y Comisión Europea

El ICI de la Unión Europea se sitúa en +12,4 puntos, tras aumentar 0,3 puntos respecto a su valor

en septiembre. Se mantiene así en terreno positivo, tal y como viene sucediendo desde que en

marzo alcanzó, por primera vez desde febrero de 2019, valor positivo. Con este aumento, acumula

una ganancia de 45,7 puntos desde el mínimo alcanzado en abril de 2020, y alcanza niveles muy

superiores a los previos a la crisis del coronavirus (-6,0 puntos en febrero de 2020).

5

La Encuesta de Coyuntura Industrial (ECI) se enmarca dentro del Programa Armonizado Común de Encuestas a Empresas y

Consumidores de la Unión Europea (BCS). Más información al respecto en el siguiente enlace:

http://ec.europa.eu/economy_finance/db_indicators/surveys/index_en.htm

El ICI obtenido por la Comisión Europea para España es homogéneo con el de otros países y agregados, pero no coincide exactamente

con los publicados por el MINCOTUR debido al diferente método de desestacionalización utilizado.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDGráfico IV.2. Indicador de Coyuntura Industrial (ICI) en la Unión Europea6

Saldos, series desestacionalizadas (últimos tres meses)

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR) y Comisión Europea

El ICI de Alemania frena este mes su tendencia creciente, marcando a pesar de ello valores

máximos en la UE, con un nivel de 23,0 puntos este mes de octubre. A pesar del retroceso de 2,6

puntos respecto al mes anterior, mejora 29,4 puntos en el último año. La caída de este mes se

debe fundamentalmente a la pérdida de 5,5 puntos en las expectativas de producción, a lo que se

suma el descenso en 2,5 puntos en el nivel de la cartera de pedidos.

En Francia, tras el retroceso de los dos meses anteriores, el ICI aumenta 2,3 puntos, con lo que el

indicador toma el segundo valor más alto en lo que va de año, sólo superado por el valor de julio

(6,1 puntos). En concreto, registra un valor de 4,2 puntos. Esta ganancia es consecuencia de las

mejoras de 3,7 puntos en el nivel de la cartera de pedidos y de 3,4 puntos en el nivel de stocks,

que se sitúa de nuevo en terreno negativo tras tomar el mes pasado valor positivo. El indicador

francés se mantiene en positivo desde abril, y registra un aumento de 17,1 puntos respecto a su

valor en octubre de 2020 (-12,9 puntos).

Italia, al igual que Francia, registra este mes el segundo valor más alto en lo que va de año del ICI,

sólo superado en una décima por su valor en el mes de julio. El incremento de 1,6 puntos,

consecuencia tanto de las mejoras en el nivel de la cartera de pedidos y en las expectativas de

producción (con valores de 2,3 puntos y 1,4 puntos, respectivamente, superiores a su valor en

septiembre) así como del retroceso de 1,1 puntos en el nivel de stocks, sitúa al indicador en un

6

La Comisión Europea ha dejado de proporcionar datos del Reino Unido durante 2021, por lo que se ha excluido del

análisis.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDvalor de 9,5 puntos. Con ello, sigue situándose en niveles máximos en más de una década, con

una ganancia acumulada en los últimos doce meses de 20,8 puntos.

Por último, el ICI de Países Bajos registra, al igual que Italia, una ganancia de 1,6 puntos, motivada

fundamentalmente por el aumento de 3,2 puntos en las expectativas de producción. De esta

manera, el indicador de este país marca un valor de 10,0 puntos, alcanzando así su valor más alto

en 2021. El indicador holandés se mantiene en positivo desde abril, tras haber permanecido trece

meses consecutivos en terreno negativo, y registra un aumento de 20,3 puntos respecto a su valor

en octubre de 2020 (-10,3 puntos). Como en los demás casos, el indicador holandés presenta un

valor claramente superior a los niveles previos a la pandemia.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDGráfico IV.3. Indicador de Coyuntura Industrial (ICI) en la Unión Europea: desglose por componentes

Saldos, series desestacionalizadas (últimos tres meses)

UNIÓN EUROPEA ESPAÑA

40 40

20 20

0 0

-20 -20

-40 -40

-60 -60

oct

oct

oct

oct

feb

sep

feb

sep

feb

sep

feb

sep

mar

mar

mar

mar

ene -20

ene -21

ene -20

ene -21

may

may

may

may

jul

jul

jul

jul

dic

dic

jun

jun

jun

jun

abr

nov

abr

abr

nov

abr

ago

ago

ago

ago

ALEMANIA FRANCIA

40 40

20 20

0 0

-20 -20

-40 -40

-60 -60

oct

oct

oct

oct

feb

feb

feb

feb

ene -20

sep

ene -21

sep

ene -20

sep

ene -21

sep

mar

may

mar

may

mar

may

mar

may

jul

jul

jul

jul

jun

jun

jun

jun

abr

dic

abr

abr

dic

abr

ago

ago

ago

ago

nov

nov

ITALIA PAÍSES BAJOS

40 40

20 20

0 0

-20 -20

-40 -40

-60 -60

oct

oct

oct

oct

feb

feb

feb

feb

ene -20

sep

ene -21

sep

ene -20

sep

ene -21

sep

mar

mar

mar

mar

may

may

may

may

jul

jul

jul

jul

jun

jun

jun

jun

dic

dic

abr

nov

abr

abr

nov

abr

ago

ago

ago

ago

Fuente: Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR) y Comisión Europea

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDANEXO. METODOLOGÍA7

La Encuesta de Coyuntura de la Industria (ECI) es una operación estadística de tipo cualitativo

realizada por la Subdirección General de Estudios, Análisis y Planes de Actuación del Ministerio de

Industria, Comercio y Turismo.

Esta estadística se incluye en el Plan Estadístico Nacional 2021-2024, con código de operación

8160. Ello garantiza su realización, siguiendo los máximos estándares de calidad estadística y lo

señalado por la Ley 12/1989, de 9 de mayo, de la Función Estadística Pública. Adicionalmente,

esta operación estadística se enmarca en el Programa Armonizado Común de Encuestas de

Coyuntura de la Unión Europea.

El Indicador de Clima Industrial (ICI) es el principal indicador sintético que se obtiene en la

Encuesta de Coyuntura Industrial. El ICI resume la información proporcionada por las empresas

entrevistadas acerca de tres cuestiones:

- la situación de su cartera de pedidos global en el mes de referencia

- la situación de los stocks de productos terminados en el mes de referencia

- las perspectivas sobre la producción a tres meses

El ICI se obtiene como la media aritmética de los saldos netos obtenidos de las mencionadas

variables8, corregidas todas ellas de variaciones estacionales.

Este indicador puede tomar valores entre -100 y +100. Los valores positivos (negativos) indican

una mejor (peor) percepción de la actividad industrial y/o de las previsiones de evolución futura por

parte de las unidades informantes.

El ICI es el indicador coyuntural acerca del sector industrial de más rápida aparición en España, ya

que está disponible en los últimos días del mes de referencia de los datos.

7

Se puede consultar la metodología completa de la Encuesta de Coyuntura Industrial en el siguiente enlace:

https://www.mincotur.gob.es/industria/es-

ES/estadisticas/Documents/Encuesta%20Coyuntura%20Industrial/Metodologia-ECI.pdf

8

En el caso de la situación de los stocks de productos terminados, se considera el saldo cambiado de signo.

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDLas ponderaciones sectoriales se corresponden con el peso en el Valor Añadido Bruto Industrial

(VAB) de cada sector. Dichos pesos se obtienen de la Encuesta Industrial de Empresas, que

realiza anualmente el Instituto Nacional de Estadística. En concreto, las actuales ponderaciones

que se aplican para obtener los resultados agregados de la ECI son las siguientes:

- Bienes de consumo: 28,7%

- Bienes de equipo: 22,8%

- Bienes intermedios: 44,3%

- Resto de sectores: 4,2%

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDFICHA TÉCNICA

Ámbito: Nacional

Universo: Establecimientos industriales.

Muestra: 1.764 establecimientos industriales

Tipo de muestreo: estratificado; las variables de estratificación son el sector

principal de actividad y el tamaño de la empresa; el estrato de empresas con más de

500 empleados es exhaustivo

Afijación muestral: mixta (proporcional al número de empresas y al valor del VAB

por estrato)

Selección de la muestra: aleatoria sin reposición del número de unidades

(establecimientos) requeridas en cada estrato

Informantes: responsables de producción de las empresas seleccionadas

Recogida de información: online

Trabajo de campo: del 1 al 23, aproximadamente, del mes de referencia

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDAPÉNDICE ESTADÍSTICO

Cuadro 1. Encuesta de Coyuntura Industrial (ECI)

Análisis por componentes

Componentes del ICI Otras variables

Expectativas Nivel Cartera

Nivel Cartera Nivel de Tendencia de Expectativas Expectativas

de de pedidos

de pedidos Stocks Producción de Empleo de Precios

ICI producción extranjera

2016 -2,4 -5,4 7,8 6,0 -4,6 3,6 2,7 -4,4

2017 0,8 2,1 7,9 8,3 1,8 7,8 5,0 5,5

2018 -1,0 -0,2 9,4 6,7 -1,6 5,8 3,3 3,7

2019 -3,6 -4,8 8,2 2,2 -2,1 -1,3 2,9 -0,7

2020 -13,6 -30,1 8,1 -2,6 -26,5 -18,3 -11,6 -6,3

2021 -0,4 -4,2 2,7 5,8 -6,5 -0,8 -1,5 12,1

2020 IV -8,2 -19,6 8,7 3,6 -15,3 -2,0 -4,9 -0,4

2021 I -4,6 -13,5 1,1 1,0 -12,6 -6,3 -3,2 6,3

II 0,0 -0,9 4,2 5,1 -5,4 -0,9 -1,8 12,6

III 1,9 -0,5 2,0 8,2 -5,1 2,7 -0,9 14,5

IV 4,4 3,1 4,9 14,9 4,5 6,0 2,6 20,4

2020 OCT -10,1 -26,1 9,4 5,3 -5,9 1,0 -6,2 -4,4

NOV -7,3 -17,7 5,7 1,5 -17,8 -1,5 -4,7 0,8

DIC -7,4 -15,1 11,1 4,1 -22,3 -5,4 -3,9 2,3

2021 ENE -4,1 -16,4 1,1 5,1 -4,7 -9,6 -2,7 3,7

FEB -6,8 -14,5 2,1 -3,7 -17,6 -3,4 -4,1 6,3

MAR -2,8 -9,8 0,2 1,4 -15,7 -6,1 -2,9 8,9

ABR -0,6 -3,4 5,7 7,4 -1,9 -3,9 -3,1 9,9

MAY 1,3 1,6 3,6 6,0 -3,5 1,0 -0,7 12,9

JUN -0,7 -0,8 3,3 2,0 -10,8 0,2 -1,6 14,8

JUL 2,2 -2,7 -1,8 7,3 -6,1 5,2 -2,3 13,3

AGO 1,4 0,0 4,7 8,9 -4,2 5,3 -1,1 14,8

SEP 2,2 1,2 3,0 8,4 -4,9 -2,3 0,7 15,5

OCT 4,4 3,1 4,9 15,0 4,5 6,0 2,6 20,4

La tabla de esta página muestra la evolución reciente del ICI, la de sus componentes y la de otros saldos, referidos todos ellos al

conjunto del Sector Industrial.

Los saldos son la diferencia entre los porcentajes de estados de opinión de signo opuesto. Por ejemplo, el saldo que aparece en la

columna "Componentes del ICI: Cartera de pedidos" es la diferencia entre el porcentaje de empresas que consideran que su cartera de

pedidos actual está por encima del nivel normal o medio, menos el porcentaje de empresas que consideran que su cartera de pedidos

actual está por debajo de ese nivel.

Esta tabla muestra resultados desestacionalizados.

Fuente: ECI. Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDCuadro 2. Encuesta de Coyuntura Industrial (ECI)

Análisis por sectores

Bienes de equipo Bienes intermedios Bienes de consumo

Expectativas Expectativas Expectativas

Nivel Cartera Nivel de Nivel Cartera Nivel de Nivel Cartera Nivel de

ICI de ICI de ICI de

de pedidos Stocks de pedidos Stocks de pedidos Stocks

producción producción producción

2016 2,9 -0,2 -2,9 6,0 -6,6 -11,4 13,7 5,4 -0,7 -1,4 8,2 7,5

2017 4,3 4,9 2,4 10,5 0,5 0,2 8,2 9,4 1,0 2,2 8,5 9,4

2018 4,5 12,4 7,5 8,5 -2,1 -2,6 11,7 7,9 -1,6 -5,9 9,9 11,0

2019 1,8 8,8 6,3 2,9 -7,2 -14,0 10,5 2,8 -0,8 -2,5 6,8 6,9

2020 -9,3 -22,7 6,5 1,4 -13,5 -33,5 4,4 -2,5 -15,5 -25,2 15,5 -5,9

2021 5,5 1,5 -0,7 14,4 6,3 6,6 -1,8 10,5 -9,4 -13,9 11,1 -3,1

2020 IV -3,9 -9,6 11,3 9,1 -3,7 -15,4 1,7 6,1 -13,9 -23,3 16,2 -2,4

2021 I 0,7 -13,7 -1,1 14,5 3,3 0,4 -5,6 4,0 -11,2 -18,1 12,1 -3,4

II 7,0 11,4 4,3 13,9 8,5 12,4 -2,0 11,0 -10,5 -15,4 12,8 -3,4

III 7,3 6,4 -4,9 10,6 6,6 6,4 -0,1 13,2 -7,7 -11,1 9,1 -2,8

IV 10,1 2,0 -1,6 26,8 8,1 9,1 5,3 20,5 -5,7 -5,8 8,8 -2,4

2020 OCT -8,7 -19,9 14,9 8,6 -6,9 -24,9 1,8 6,1 -11,6 -22,7 14,6 2,5

NOV -6,4 -9,7 8,9 -0,5 0,3 -10,1 -3,0 8,2 -13,6 -21,6 14,0 -5,2

DIC 3,3 0,8 10,3 19,2 -4,5 -11,3 6,4 4,2 -16,6 -25,6 19,9 -4,5

2021 ENE 0,7 -26,9 -7,2 21,7 4,6 2,1 -3,1 8,6 -11,8 -19,8 12,3 -3,4

FEB -3,7 -10,1 6,8 5,9 0,9 -4,7 -8,2 -0,8 -11,5 -16,9 14,7 -2,8

MAR 4,9 -4,0 -2,7 16,1 4,6 3,8 -5,6 4,3 -10,2 -17,5 9,2 -4,0

ABR 10,6 6,7 -1,2 23,8 5,3 10,2 4,6 10,5 -9,0 -15,8 11,6 0,2

MAY 9,1 12,6 5,7 20,3 10,5 15,3 -5,1 11,1 -10,9 -15,5 13,1 -4,1

JUN 1,4 15,0 8,5 -2,3 9,5 11,7 -5,6 11,3 -11,7 -14,9 13,8 -6,3

JUL -0,1 -6,7 -10,7 -4,3 13,0 12,8 -6,5 19,6 -8,2 -11,5 9,9 -3,4

AGO 8,1 7,9 3,4 20,0 4,6 4,1 3,0 12,8 -8,7 -11,1 7,7 -7,3

SEP 13,9 18,0 -7,4 16,1 2,1 2,2 3,0 7,1 -6,1 -10,6 9,7 2,2

OCT 10,1 2,0 -1,6 26,8 8,1 9,1 5,3 20,5 -5,7 -5,9 8,8 -2,4

Esta tabla muestra resultados desestacionalizados.

Fuente: ECI. Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDCuadro 3. Encuesta de Coyuntura Industrial (ECI)

Variables trimestrales

% de utilización de la capacidad

Nivel de la capacidad productiva

productiva

Bienes de Bienes Bienes de Bienes de Bienes Bienes de

Total Total

Equipo Intermedios Consumo Equipo Intermedios Consumo

2016 10,3 10,0 12,8 8,2 2016 78,5 81,7 77,7 75,6

2017 7,0 9,5 6,9 5,8 2017 78,8 83,7 78,5 72,2

2018 8,0 8,9 6,5 9,9 2018 79,5 86,5 78,3 74,8

2019 7,3 4,4 10,4 4,5 2019 80,3 87,3 78,1 77,0

2020 16,2 14,2 21,4 10,3 2020 74,3 81,4 70,7 75,8

2021 6,1 3,7 4,3 9,9 2021 77,8 82,0 77,8 76,9

2020 IV 13,7 12,7 15,7 11,3 2020 IV 75,6 79,9 73,9 76,2

2021 I 8,4 -0,8 6,0 17,8 2021 I 77,0 82,4 75,8 75,7

II 10,9 13,1 8,2 12,7 II 77,4 81,4 76,8 76,8

III -1,0 -14,3 2,4 3,6 III 77,5 82,3 78,1 77,2

IV 6,0 16,8 0,6 5,6 IV 79,2 81,8 80,3 77,8

Meses de producción asegurados Tendencia de la cartera de pedidos

Bienes de Bienes Bienes de Bienes de Bienes Bienes de

Total Total

Equipo Intermedios Consumo Equipo Intermedios Consumo

2016 2,8 4,5 2,3 2,3 2016 8,6 4,6 8,3 11,4

2017 2,4 2,5 2,7 1,6 2017 8,3 5,7 10,5 6,9

2018 0,7 0,6 0,6 0,7 2018 10,8 9,1 13,5 9,9

2019 4,2 7,4 3,1 3,8 2019 -2,3 -6,4 -0,7 -2,6

2020 5,0 9,1 3,6 4,7 2020 -15,3 -18,1 -19,6 -12,5

2021 5,3 10,4 3,8 3,8 2021 9,4 5,2 17,6 -1,8

2020 IV 5,2 10,5 3,5 5,1 2020 IV -8,6 -2,7 -6,9 -17,1

2021 I 5,7 12,4 3,8 3,1 2021 I 0,9 8,7 15,7 -24,0

II 5,7 10,9 4,2 4,3 II 11,7 15,4 20,9 -3,3

III 5,5 11,4 3,9 4,1 III 14,4 -21,2 26,4 11,7

IV 4,5 7,1 3,5 3,7 IV 10,8 18,0 7,5 8,5

Los resultados que muestran estas tablas NO están desestacionalizados.

Fuente: ECI. Subdirección General de Estudios, Análisis y Planes de Actuación (MINCOTUR)

www.mincotur.gob.es Paseo de la Castellana 162

encuesta.coyuntura@mincotur.es 28071 MADRIDTambién puede leer