GOBIERNO CORPORATIVO Y CONSEJOS DE ADMINISTRACIÓN

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

GOBIERNO CORPORATIVO Y CONSEJOS DE

ADMINISTRACIÓN

Pablo de Andrés Alonso

Sears, Roebuck & Co

1886: The company started in 1886 with a catalog

1920: Sears began to open stores (to lean the catalog)

1950: Sears grew constantly. One could buy a prefabricated house in Sears.

1970: Sears accounted for 1 % of the American gross domestic product.

1972: Sears has 900 stores in the United States.

1980: Sears began to offer real estate and brokerage services (before that Sears already offered

insurance)

Late 1980: Sears failed to respond to changing times.

The competence was huge: The Gap, The Liberty, Walt Mart.

The earning started to declined 7.7 % yearly.

Sears products seemed quite old-fashioned comparing to.

1988: The CEO announced a strategic plan: lower everyday prices, selling also its power format,

selling the Sears Towers, etc. But the strategy failed to stimulate business.

Sears, Roebuck & Co

1990: It was a disastrous year.

Analysts pressed for change

Calpers threatened to exit

1991: Business leaders, surveyed by Fortune magazine, rated Sears at 487th of 500

companies for the reputation of their management.

1991: February: Sears shares traded between $25 and $30 a share, when its breakup

value was around $90 a share.

1991 May: Robert Monks, one of the reference shareholders who was worried about

the course of the company, asked for a seat on the board. His request was

rejected and the board made measures to entrench themselves even more.

1992, 8th of May, Monks, faced with board’s paralysis, bought a full page advertisement

in the WSJ.

Sears, Roebuck & Co

1992: 14th of May: Annual Meeting.

The meeting was a “catalog” of protest during more than two hours. The board

stood entrenched.

Everything was even worse for Sears

1992: In September, Sears announced a massive and demanding divestment plan

with the aim focused more directly on the retail division.

The market reacted positively.

One year later, the share price rose to $56 a share

--- --- ---

As a result of shareholders’ involvement, Sears became a better run, more

accountable and more valuable company.

1997: Sears was voted Fortune’s most innovative general merchandise retailer.

Este es un típico caso de gobierno corporativo.

Los mánagers toman decisiones según su interés y no el de los accionistas.

Pero los accionistas (y acreedores) son los que aportan el capital y su

interés debería ser clave en la toma de decisiones.

Adicionalmente, los managers pueden atrincherarse.

En SEARS, el consejo estaba “capturado” por lo mánagers, como muchos

hoy en día.

Los consejos de administración son claves para el buen gobierno de las

empresas, nadie lo duda, pero … ¿cómo deben ser? ¿quienes deben

estar? ¿por qué no funcionan? ¿qué tienen que hacer? Esto será el

centro de mi exposición.

Jeffrey Skilling – CEO -2006

Chairman/CEO 8.1 0.7 3.4 23.9

The Hon. Robert Rubin CEO -3.3 7.2 7.2 7.2

Sandy Weill Chairman n.a. n.a. n.a. n.a.

ED Average 2.4 3.9 5.3 15.5

Supervisory Directors (SD) Time (Yrs)

Name Role To RetirementIn Role On Board In Organisation

Doctor Mike Armstrong Independent Director 3.8 8.2 8.2 8.2

Alain Belda Lead Independent Director 8.5 2.7 8.2 8.2

George David Independent Director 7.3 4.7 4.7 4.7

Kenneth Derr Independent Director 1.7 8.2 8.2 8.2

Professor, Dr John Deutch Independent Director 3.6 8.2 8.2 8.2

The Hon. Gerald Ford Honorary Director n.a. n.a. n.a. n.a.

Ann Jordan Independent Director 4.1 8.2 8.2 8.2

Dr Klaus-Christian Kleinfeld Independent Director 22.9 1.4 1.4 1.4

Andrew Liveris Independent Director 20.5 1.3 1.3 1.3

Dudley Mecum II Independent Director 0.1 8.2 8.2 8.2

Anne Mulcahy Independent Director 17.8 2.3 2.3 2.3

Dick Parsons Independent Director 13.3 8.2 8.2 8.2

Roberto Ramirez Director - SD 7.3 5.3 5.3 5.3

Professor, Dr Judith Rodin Independent Director 9.8 2.3 2.3 2.3

Frank Thomas Independent Director -0.6 8.2 8.2 8.2

SD Average 8.6 5.5 5.9 5.9

Construyamos la evolución natural de la creación de un consejo

de administración.

Pensemos en un empresario individual con el 100 % del capital

Y progresa, amplia, se expande.

Construyamos una historia:

- Deuda.

- Proveedores (crédito comercial)

- Empleados

- Ampliación de capital.

Consecuencias de todo lo anterior en términos de relaciones

y gobierno de la empresa.

LA NATURALEZA CONTRACTUAL DE LA EMPRESA

La empresa:

una ficción legal

Dirección

Principales y agentes Contratos bilaterales

Stakeholders

Derechos financieros Derechos no financieros

Otros aportantes de Accionistas Trabajadores Proveedores

recursos financieros

- Obligacionistas Clientes Hacienda

- Acreedores Propiedad

- Entidades de crédito

Administraciones

- Otras entidades financieras

públicas

Dirección Control

EL GOBIERNO DE LA EMPRESA:

UN PROBLEMA DE AGENCIA

PROPIEDAD

ACCIONISTAS

DERECHOS RESIDUALES

Gestión de Control de

las decisiones las decisiones

CONSEJO DE

DIRECTIVOS

ADMINISTRACIÓN

Supervisión y control

MÁS ALLÁ DE LA SEPARACIÓN PROPIEDAD-CONTROL.

EL ENFOQUE STAKEHOLDER

Accionistas

Sociedad Dirección Trabajadores

Acreedores

COOPERACIÓN NEXO CONTRACTUAL CONFLICTO

RELACIONES DE AGENCIA

CREACIÓN DE VALOR REPARTO DE VALOR

INFORMACIÓN ASIMÉTRICA

SELECCIÓN ADVERSA RIESGO MORAL

¿EN QUÉ CONSISTE EL PROBLEMA

DE GOBIERNO DE LA EMPRESA?

Mecanismos a disposición de los partícipes (financieros y no financieros) para

garantizar que la dirección se comporta eficientemente en la creación

(colaboración) y reparto (expropiación) del valor

• Incentivos para crear valor

• Control de las decisiones

• Supervisión de la actuación

• GarantíasSOLUCIONES DEL PROBLEMA DE GOBIERNO

Entre los mecanismos de control diseñados para resolver el problema de acción colectiva de los

accionistas que plantea la separación de la propiedad y el control en la empresa, cabe destacar los

siguientes:

• Alineación de los intereses de los accionistas y directivos mediante contratos de

compensación a los ejecutivos.

• Funcionamiento eficiente de un mercado de control societario (OPAS y tomas de control).

• Supervisión activa y continua de la dirección por parte de un accionista significativo

(Blockholder).

• Activismo institucional mediante el control ejercido por bancos, fondos de pensiones,

compañías de seguros y otras instituciones financieras.

• Acciones legales de los accionistas dirigidas a bloquear decisiones de los directivos

contrarias a sus intereses o a reclamar indemnizaciones por decisiones pasadas.

• Elección de un consejo de administración que represente los intereses de los accionistas.

CONSEJO DE ADMINISTRACIÓN

• Vértice de los sistemas internos de Gobierno (control)

• Responsabilidad Fiduciaria con los propietarios (y con otros ...)

• El papel de los consejos ante la restricción del mercado de control corporativo.

• Los consejos son ineficientes: Lipton & Lorsch (1992), Jensen (1993), Yermack (1996), etc...

• Las características de los consejos podrían revelar los incentivos de los consejeros para

realizar su función eficientemente (supervisión). Análisis de la función supervisora: multitud

de trabajos.

• Impacto de los trabajos en el mundo empresarial desde 1992 (Cadbury)

• Problemas de información y análisis (simultaneidad)

• Otras funciones del consejo (cognitiva)• Responsable de convocar y

elaborar el orden del día,

Presidente del presidir y coordinar las

reuniones.

Consejo • Responsable del correcto

funcionamiento del Consejo y

Son miembros del equipo de la organización de las

directivo de la compañía. evaluaciones anuales.

ejecutivo-accionista perfil técnico

relacionado con su labor de

dirección (financiero, comercial,

industrial, técnico). Consejeros que representan

Consejeros Consejeros a un porcentaje de las

Ejecutivos Dominicales :

acciones de la compañía. Son

personas ajenas a la gestión

diaria de la compañía pero

cuentan con una vinculación.

Consejeros Secretario del

Independientes Consejo Comisiones

Veladores externos de la correcta gestión, Comisión de Nombramientos (determinación de la correcta

sin vinculación alguna con la compañía ni composición del Consejo)

con sus accionistas. Consejeros Garantiza que se cumplan los Comisión de Remuneraciones (política de remuneraciones de

profesionales que aportan una visión procedimientos y la normativa los consejeros y el equipo directivo)

externa e independiente con el objetivo de establecida. Comisión de Auditoría (supervisa los estados financieros y

generar valor para los accionistas. Funciones : labores de asesoramiento, controlar la labor e independencia de los auditores externos e

labores formales y labores internos)

administrativas. Comisión de Dirección Delegada (analiza conjuntamente con

la dirección de la compañía aspectos importantes de la gestión).

Composición del Consejo

Temas candentes en consejos de

administración

• Tamaño

• Composición – Independencia

• Composición – Conexiones

• Retribución

• Comisiones

• Funciones

• Does it work?El Gobierno Corporativo en Europa (I)

La Comunicación de la Comisión «Europa 2020» Una estrategia

para un crecimiento sostenible e integrado propugna la mejora

del entorno empresarial en Europa

Modernización del derecho de sociedades

Incremento de los estándares de Gobierno Corporativo a

través del fomento de transparencia, independencia y

participación de propietarios

El Gobierno Corporativo en Europa (II)

“Green Paper on the EU Corporate Governance Framework“ y “

Report on the Reflection Group on the Future of EU Company

Law” (2011)

Importancia del Consejo de Administración en el diseño de

estrategias corporativas

Path dependence Convergence

Directiva de Modernización (2003)

Incrementar transparencia e independencia de los Consejos

A comparative Study of CG Codes Relevant to European Union

and its Member States (2002)

Códigos actúan como motor de convergencia, elementos

convergentes más relevantes que divergentesEl Gobierno Corporativo en Europa (III)

Tendencia a Consejos de Administración más independientes

SOX (2002) en EE.UU.

Directiva de Modernización (2003/51/EC) en Europa

2005: Recomendación sobre el rol de Consejeros no

ejecutivos y Comités Supervisores

¿Es la independencia del Consejo siempre la estrategia más

eficiente?

EL ESTADO DEL GOBIERNO CORPORATIVO EN LAS EMPRESAS

COTIZADAS EUROPEAS (I)

Year 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Q 2,83 2,59 1.87 1.55 1.76 1.88 2.0 2.26 2.06 1.47 1.622

OUT 0.59 0.591 0.605 0.615 0.62 0.62 0.617 0.618 0.618 0.629 0.631

BOASIZE 10.3 10.03 10.06 10.03 9.81 9.41 9.06 8.8 8. 6 8.768 8.74

# COM 2.82 2.80 2.82 2.79 2.88 2.88 2.82 2.78 2.81 2.83 2.88

#CMON 2.4 2.40 2.39 2.36 2.43 2.45 2.42 2.79 2.41 2.39 2.44

#CADV 0.39 0.42 0.42 0.42 0.44 0.41 0.39 0.38 0.4 0.43 0.44

%MON 0.86 0.87 0.87 0.87 0.87 0.89 0.89 0.89 0.88 0.88 0.88

CSIZE 3.66 3.53 3.53 3.52 3.5 3.41 3.25 3.26 3.26 3.3 3.33

COUT 0.62 0.60 0.60 0.604 0.61 0.609 0.602 0.599 0.60 0.597 0.593Número de Cons.

10,5

10

9,5

9

8,5

8

7,5

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EVOLUCIÓN DE LA COMPENSACIÓN DEL CEO

1600

1400

1200

COMPENSATION

1000

800

600

400

200

0

1999 2000 2001 2002 2003 2004 2005 2006 2007

Direct Compensation Equity Linked Compensation Total CompensationCOMPENSATION DEL CEO. MEDIAS POR PAÍSES

2500

2000

1500

1000

500

0

Direct compensation Equity linked compensation

COMPOSICIÓN DEL CONSEJO POR PAÍSES

18

16

14

12

10

8

6

4

2

0

Number of outsiders Number of insidersINDEPENDENCIA DE LOS CONSEJOS E

INTENSIDAD DE LOS INCENTIVOS

0,9

Sweden

0,85 Finland

0,8

BOARD INDEPENDENCE

Luxemburg Spain

Belgium Denmark Italia

0,75

Austria France

0,7 Germany

Greece

0,65 Portugal Netherlands

0,6 Ireland

0,55

UK

0,5

0 0,05 0,1 0,15 0,2 0,25 0,3

INCENTIVE INTENSITY

Algunos datos de empresas españolas cotizadasCOMPOSICIÓN DEL CONSEJO

16

14

12

NumberDirectors

10

NumberInsiders

8 NumberDominicales

6 NumberIndep

NºotrosExternos

4

2

0

2003 2004 2005 2006 2007 2008 2009 2010

COMPOSICIÓN DEL CONSEJO (2)

2,50

2,00

1,50

1,00

0,50

Nºmujeres Nº consejeros con otra nacionalidad

0,00

2003 2004 2005 2006 2007 2008 2009 2010FORMACIÓN DE LOS CONSEJEROS

2,5

Nº insiders con formación en

univ.extranjera

Nº dominicales con formación

2,0 en univ.extranjera

Nº indptes con formación en

univ.extranjera

1,5 Nº insiders con MBA

Nº dominicales con MBA

1,0

Nº indptes con MBA

Nº insiders con PhD

0,5

Nº dominicales con PhD

0,0 Nº indptes con PhD

2003 2004 2005 2006 2007 2008 2009 2010

TENURE DE LOS CONSEJEROS

7,0 Permanencia cargo CEO

6,5 Permanencia media cargo insiders

Permanencia media dominicales en cargo

6,0

Permanencia media cargo independientes

5,5

5,0

4,5

4,0

3,5

3,0

2003 2004 2005 2006 2007 2008 2009 2010INTERLOCKING DE LOS CONSEJEROS

7

6

5

4

3

2 Nº actual cjos (total) en los que participa el CEO

Nº medio actual cjos (total) en los que participan los insiders

1 Nº medio actual cjos (total) en los que participan los dominicales

Nº medio actual cjos (total) en los que participan los indptes

0

2003 2004 2005 2006 2007 2008 2009 2010

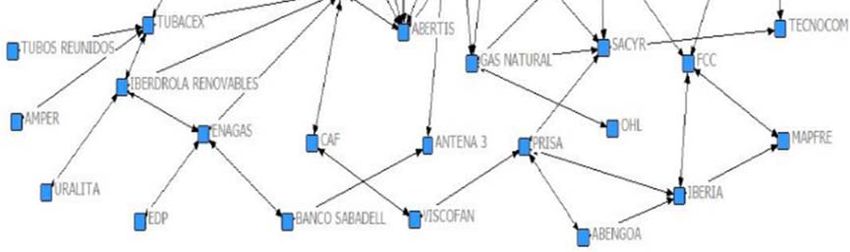

Análisis de redes sociales

• Medida de conexión entre consejeros DENSIDAD

• Mide la proporción de relaciones directas existentes entre empresas

gracias a sus consejeros.

Medidas de centralidad

• DEGREE (GRADO DE RELACIONES DIRECTAS)

Poder de comunicación

• BETWEENNESS (GRADO DE INTERMEDIACIÓN)

Poder de intermediación

• CLOSENESS (GRADO DE CERCANÍA)

Control de comunicación e independenciaDegree • Muestra el potencial de comunicación de una empresa. • Empresa con alto degree Situarse en el centro del canal de comunicación de la red Control del canal de información • Empresa con alto degree: Iberia, Alba y REE. Betweenness •Empresas con grado de centralidad cero grado cero de intermediación. • Empresas de mayor intermediación: Bankia, Iberdrola, ACS • Empresas con alto degree tienen menor grado de intermediación.

Closeness

• Cuanto más cerca esté una

empresa de otra, la

información transmitida será

más directa y clara.

• La intermediación trastorna

la información.

• Empresas con mayor grado

de cercanía: Bankia e

Iberdrola.

• Mayor capacidad de

conectarse con otras

empresas.

Top 10 empresas centrales en función de las

medidas de centralidad

DEGREE BETWEENNESS CLOSENESS

Betweenness

Empresa Degree Nor. Empresa Nor. Empresa Closeness Nor.

Iberia 16.129 Bankia 9.889 Bankia 2.587

Red Eléctrica 9.677 Iberdrola 7.932 Iberdrola 2.582

Corp. Fin. Alba 8.065 Iberia 7.879 Iberia 2.580

Natraceutical 8.065 Abertis 7.562 Abertis 2.575

Uralita 8.065 ACS 6.029 Mapfre 2.572

Ence 8.065 Endesa 5.605 IAG 2.572

Endesa 8.065 Indra 2.485 Enagas 2.566

Bankia 8.065 Red Eléctrica 1.269 Indra 2.565

Abertis 6.452 Telefónica 1.269 ACS 2.562

Banco

IAG 4.839 Santander 0.212 Red Eléctrica 2.561

442009 2010

2011 Redes políticos

También puede leer