INFORME SEMANAL Nº 1.347 - Estrategia Global y Local S&P 500 - CUADRO DE CONTROL

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

23 de diciembre de 2021

INFORME SEMANAL Nº 1.347 !

Estrategia Global y Local

Reconquista 575 3º, CABA,

Argentina

+54 (11) 5032-0033

delphosinv@delphosinv.com

www.delphosinv.com

S&P 500 – CUADRO DE CONTROL

Valuaciones Ganancias Tendencia

Nota: la línea discontinua señala la posición del indicador la semana anterior, si difiere de la actual.

La dinámica semanal evidenció el fin del evento de volatilidad por lo que de cara a la

siguiente semana, la cual se suele caracterizar por el poco volumen de operaciones, el

mercado no debería definir un drástico cambio de tendencia. Dicho esto, las lecturas para

redifinir posiciones deben ser tomadas con alfileres.

RESUMEN EJECUTIVO

Mientras la dinámica económica sea favorable, y el mercado no de señales claras en

sentido contrario, favorecemos la continuidad del ciclo financiero. Pero es probable

que, conforme avanza el ciclo, y se reduzcan los espacios, y una lectura más cauta

resulte más apropiada. Históricamente, los retornos del S&P 500 resultan menores y

más volátiles en situaciones de bajo desempleo. Es decir que las expectativas para 2022

son de mercados bursátiles con menores retornos, y creciente volatilidad.

Por su parte, la economía argentina navegó en este año entre la relativa “abundancia”

que entregó el frente externo en la primera parte del año y el crecimiento económico

con inflación creciente junto con los condicionamientos políticos sobre las cuentas

fiscales y el acuerdo con el FMI en un año electoral. El mayor desafío para 2022 será

mantener el crecimiento en un entorno complejo con tres aspectos clave: la velocidad

de ajuste de variables clave (tipo de cambio oficial, precios regulados, etc.), las

perspectivas climáticas para el complejo agroexportador y la consistencia interna del

nuevo programa con el FMI.

Felices fiestas y nuestros mejores deseos para el 2022. Nos volveremos a

encontrar el viernes 7 de enero con nuestro Informe Semanal.

! 23 de diciembre de 2021

2

2022 en Perspectiva

El ciclo económico-financiero

2022 es probable que presente una mayor

volatilidad que el corriente año, producto de la

maduración del ciclo económico.

Desempleo y S&P 500 El ciclo económico entraría en face de madurez

16

14

4,096 durante 2022, pudiendo sobrecalentarse. El

12

10 1,024 desempleo ya se encuentra en el 4,2%, nivel próximo a

8

6 256

los mínimos alcanzados desde los ’70, y 0,8 desvíos

4

2

0 64

estándar debajo del promedio de los últimos 10 años. Y

en 2022 la tasa caería a 3,4/3,7%, o 1,0/1,2 desvíos

1977.01

1980.01

1983.01

1986.01

1989.01

1992.01

1995.01

1998.01

2001.01

2004.01

2007.01

2010.01

2013.01

2016.01

2019.01

estándares debajo de su promedio de 10 años, de

Desempleo Desempleo estructural S&P 500

acuerdo a la proyecciones de la Fed y del consenso de

Fuentes de datos: Bloomberg, FRED

economistas relevados por Bloomberg.

Históricamente, los retornos del S&P 500 resultan

Desempleo cíclico y

menores y más volátiles en situaciones de bajo

performance del S&P 500

-2

desempleo. Es decir que las expectativas para 2022

50%

-1 30% son de mercados bursátiles con menores retornos, y

10%

0

1

-10%

-30%

creciente volatilidad. Cabe aclarar, no obstante, que

2

-50%

-70%

hacia el final del ciclo suelen producirse también

3 -90%

rendimientos extraordinarios en algunos nichos… que

1977.01

1980.01

1983.01

1986.01

1989.01

1992.01

1995.01

1998.01

2001.01

2004.01

2007.01

2010.01

2013.01

2016.01

2019.01

no es probable anticipar con precisión.

Desempleo cíclico 3a S&P 500 var. % 1 año

Fuentes de datos: Bloomberg, FRED Ahora bien, en el día a día la dinámica del ciclo es

gravitante, fenómeno que se acentuó durante los

últimos 30 años. En otras palabras, el momento del

cambio del ciclo desde uno de aceleración de la

actividad, y/o caída de la tasa de desempleo, a uno

de desaceleración de la actividad y/o suba del

desempleo tiene altas probabilidades de actuar

como punto de quiebre en los mercados financieros.

! 23 de diciembre de 2021

3

A su vez, con la inflación más alta registrada en una

generación, aumentan las probabilidades de errores

de política monetaria. Escribimos varias veces

entender que la Fed llega tarde, y que la reacción del

mercado convalida nuestra visión… Es decir que no

hay espacio para ajustar mucho.

La madurez del ciclo, la mayor probabilidad de

errores de política monetaria, y el que el mercado

financiero sea una “máquina de descontar”, hacen

que sea necesario monitorear de cerca las señales del

mercado, a la luz de la madurez del ciclo. Así,

respecto del ciclo económico observamos que:

1) Hoy el ciclo da lugar al reacomodamiento sectorial,

a un mayor crecimiento, a la aceleración de la

actividad, y a cierta flexibilidad de la Fed.

2) Pero en algún momento los espacios serán

menores: habrá menos mano de obra disponible, la

demanda vovlerá a su crecimiento tendencial, los

inventarios habrán sido recompuestos, y/o, con

suerte, hasta la pandemia podría quedar atrás

(aclaramos que esto último no es un pronóstico).

Y respecto de los mercados observamos que:

1) Los sectores más sensibles al ciclo económico son

el financiero, el energético, y el industrial. Y

también el sector de materiales, aunque con algo

más de ruido. Estos sectores son más volátiles, y

pueden presentar fuertes correcciones asociadas

simplemente a una desaceleración del ciclo

económico, sin ser necesario que este último cambie

de signo (crecimiento vs recesión).

Por su parte, el sector inmobiliario es más

dependiente de las particularidades de cada ciclo.! 23 de diciembre de 2021

4

Ciclo y tasas 2) Las tasas cortas (Treasuries a 2 años)

6 respondieron al ciclo hasta la gran crisis financiera

4

2

de 2008/9, luego lo hicieron tanto al ciclo como a la

0 política monetaria en forma menos armónica.

-2

Entendemos que, el cambio en el comportamiento

-4

de las tasas cortas a partir de la crisis, tiene origen

1997.01

1999.01

2001.01

2003.01

2005.01

2007.01

2009.01

2011.01

2013.01

2015.01

2017.01

2019.01

2021.01

en la discontinuidad y roptura de linealidad en la

GS10 GDP D WEI GS2

función de reacción de los bancos centrales, a partir

Fuente de datos: FRED de la materialización de riesgos financieros macro.

No obstante, el ciclo sigue pesando, y creemos que

lo hará si la actividad fuera a desacelerase.

3) Las tasas largas de Treasuries responden al ciclo.

4) Los spreads corporativos responden al ciclo, y una

ampliación de los mismos daría señal de cambios

negativos.

Ahora bien, movimientos como los de la semana

pasada (e.g., volatilidad persistente, spreads

corporativos ampliándose) pueden ser vistos como

transitorios. Así los estimamos probables nosotros, a

la luz de A) la dinámica económica en curso, y el

espacio que hay para que la misma corra; y B) la

relativa estabilidad de las tasas cortas Treasuries, y baja

del MOVE.

Mientras la dinámica económica sea favorable, y el

mercado no de señales claras en sentido contrario,

favorecemos la continuidad del ciclo financiero.

Creemo conveniente cuidar, cada vez más, la

calidad y liquidez de los instrumentos seleccionados.

Pero es probable que, conforme avanza el ciclo, y se

reduzcan los espacios, y una lectura más cauta

resulte más apropiada.! 23 de diciembre de 2021

5

Argentina

Balances de fin de año

En la última semana antes de Navidad, la coyuntura

tuvo componentes muy diversos. La discusión en el

Congreso se reanudó con la modificación del Impuesto

a los Bienes Personales, a la que se adicionó el

otorgamiento de facultades al Poder Ejecutivo de

ajustar el Impuesto a las Ganancias durante el año 2022.

Respecto del Impuesto a los Bienes Personales, el

resultado combinó nuevamente “una de cal y una de

arena”. Por un lado, la suba del mínimo no imponible

a $ 6 millones es un alivio para la clase media. Sin

embargo, se aumentaron las alícuotas para mayores

patrimonios (1,5% para bienes mayores a $100

millones y 1,75% para contribuyentes de más de $300

millones) y se mantuvieron además las mayores

alícuotas para los activos ubicados en el exterior. En

términos políticos, el oficialismo pudo anotarse un

triunfo legislativo luego del serio traspié del

Presupuesto. Aunque los cambios parecen neutros en

términos fiscales, es indudable que fomentan el

“enanismo” fiscal y la residencia fiscal en

jurisdicciones con menor carga impositiva.

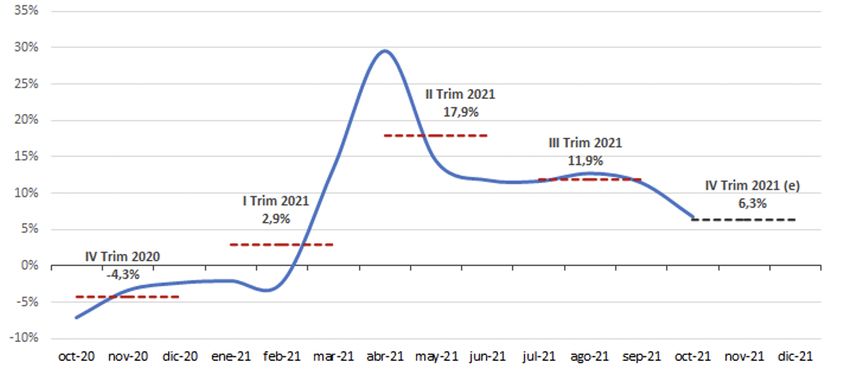

Hoy se conocieron datos de actividad e intercambio

comercial. La actividad disminuyó 0,8% m/m en

octubre, probablemente afectada por las restricciones

a las importaciones. En la comparación interanual

creció 6,7% a/a, el menor crecimiento desde marzo. El

acumulado anual se ubicó en 10,4% a/a, por lo que

estimamos que el crecimiento 2021 se ubicará entre! 23 de diciembre de 2021

6

9,5% y 10%, dejando un arrastre estadístico superior al

1% para el año que viene.

Actividad Económica

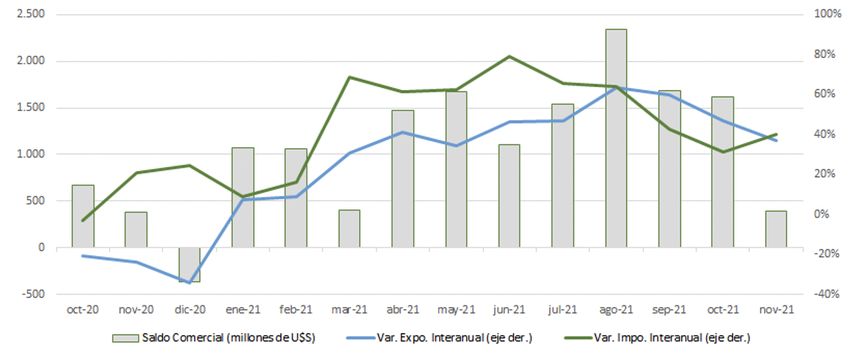

-var.i.a.- Los datos de la balanza comercial mostraron una

importante reducción del superávit en noviembre

comparado con meses anteriores, que alcanzó los U$S

397 millones. Luego de tres meses, el crecimiento

interanual de las importaciones superó al de las

exportaciones por cuestiones estacionales del

Fuente: elaboración propia en base a complejo agroexportador y por la flexibilización

INDEC.

parcial al pago de exportaciones en noviembre. En

diciembre estas tendencias parecen continuar por lo que

esperamos otro mes con un resultado comercial cerca

del equilibrio.

De esta manera el superávit comercial de 2021 se

ubicaría cerca de los U$S 14.500 millones (4% del

Recuperación del Comercio PBI), con un crecimiento de las exportaciones del 38%

Exterior a/a que financió el incremento del 29,6% en las

cantidades importadas. De esta manera, el crecimiento

cercano al 10% implicó que las cantidades importadas

aumenten un 30%, mostrando una elasticidad producto

de 3, normal en términos históricos.

Fuente: elaboración propia en base a Finalmente se concretó el ultimo pago del año al FMI

INDEC.

por U$S 1.890 millones, que como preveíamos redujo

todavía más las reservas brutas y netas (DEGs + U$S+

Oro). Gran parte de la suerte que tuvo Argentina con los

precios de los commodities y la asignación de los DEGs

permitieron mostrar una suba importante de las reservas

hasta agosto. Sin embargo, el aplazamiento del acuerdo

con el FMI más el constante drenaje de reservas por

motivos comerciales y las recordadas intervenciones en

los dólares financieros por parte del BCRA absorbieron

el aumento acumulado. En el medio ocurrieron cambios

normativos en las importaciones y en la operatoria! 23 de diciembre de 2021

7

bursátil que no cambiaron la tendencia declinante de los

últimos meses.

Esencialmente Argentina termina el año con las

mismas reservas con lo que lo empezó, que vuelven a

Reservas Internacionales del ubicarse en mínimos. En este sentido el Gobierno ha

BCRA podido evitar hasta el momento una devaluación

abrupta del tipo de cambio y en cambio ha acelerado

levemente el ritmo devaluatorio.

Sin embargo, la escasez de reservas seguirá planteando

desafíos en el panorama cambiario durante el verano,

donde todavía la gran cosecha de trigo no se ha

Fuente: estimaciones propias en base traducido en superávits de divisas sustantivos para el

a BCRA. Banco Central. Recordemos que el 9 de enero el

Gobierno debe cancelar alrededor de U$S 700 millones

a los bonistas privados y otros U$S 700 millones de

capital a fines de enero al FMI, lo que seguirán

poniendo presión a las reservas.

Como estaba previsto, el Fondo Monetario difundió una

evaluación interna del Programa Stand-By firmado

en 2018. En ella reconoce que el programa falló en

recuperar la confianza de los mercados, disminuir la

inflación, reducir los desequilibrios externos y fiscales

y proteger a los segmentos más vulnerables de la

población. Adicionalmente, comenta que tanto la

imposición de controles de capitales como una

reestructuración de la deuda pública fueron eliminadas

de las opciones de política por el Gobierno de turno.

También reconoce que el programa resultó frágil para

los profundos desafíos que enfrentaba Argentina y su

realidad política, incluyendo proyecciones

macroeconómicas iniciales que resultaron optimistas y

una política monetaria poco consistente. Además, la

sostenibilidad de la deuda fue afectada fuertemente por! 23 de diciembre de 2021

8

la gran depreciación del tipo de cambio, lo cual se

conecta con la fuerte salida de capitales que

experimentó Argentina entre 2018 y 2019.

El nuevo programa que está negociando el Gobierno

también comparte con el anterior el riesgo de

optimismo inicial en las proyecciones

macroeconómicas. En particular, debería evitarse que

las proyecciones de crecimiento, inflación y

acumulación de reservas sean demasiado

ambiciosas para fortalecer la credibilidad del nuevo

programa. El riesgo de aumento del peso de la deuda

por una rápida depreciación real del tipo de cambio

también se encuentra presente en 2022 dada la escasez

de reservas y el proceso de apreciación real del peso que

comenzamos en marzo de 2020.

El 2021 combinó elementos positivos como el

incremento de la actividad y la mejora de las cuentas

externas. Esto produjo cierta recuperación de las

cuentas fiscales, que sin embargo cerrarán el año cerca

del 3,7% de déficit primario ajustado por ingresos

extraordinarios. La recuperación de las reservas junto

con el giro de los DEG permitió apreciar el tipo de

cambio en alrededor de un 18% y aplazar el nuevo

programa con el FMI. La asignatura pendiente volvió

a ser la inflación, que cierra por encima del 50%

interanual producto de presiones inflacionistas

permanentes en varios sectores lubricada con tasas de

interés negativas y financiamiento monetario por 4%

del PBI.

En síntesis, la economía navegó en este año entre la

relativa “abundancia” que entregó el frente externo

en la primera parte del año y el crecimiento

económico con inflación creciente junto con los

condicionamientos políticos sobre las cuentas! 23 de diciembre de 2021

9

fiscales y el acuerdo con el FMI en un año electoral.

El mayor desafío para 2022 será mantener el

crecimiento en un entorno complejo con tres

aspectos clave: la velocidad de ajuste de variables

clave (tipo de cambio oficial, precios regulados, etc.),

las perspectivas climáticas para el complejo

agroexportador y la consistencia interna del nuevo

programa con el FMI.! 23 de diciembre de 2021

10

Calendario Económico

Países Lunes Martes Miércoles Jueves Viernes

Confianza del Ventas Pendientes Pet. Inic.

Consumidor CB de Viviendas (Nov) Desempleo

USA (Dic) Est. 0,6% MoM PMI Chicago

(Dic)

Oferta de Dinero IPC núcleo (Nov)

M3 (Nov) Est. 2,1% YoY

EU Est. 7,6% YoY

(Br) Tasa (Br) Deuda

Desempleo Bruta / PBI

EM (Nov)

(Ch) PMIs (Dic)

Ventas Minoristas Indice Salarios Evolución del

ARG (Oct) (Oct) Mercado de

Cambios y

Balance

Cambiario! 23 de diciembre de 2021

11

Anexo I

Cuadro de Control

Lectura de los “termómetros”

Los “termómetros” permiten una lectura simple, rápida e integral de la coyuntura y perspectivas del

“Termómetro” de referencia mercado bursátil de referencia (S&P 500, “SPX”). Las conclusiones que extraemos buscan orientar

la asignación estructural de activos y las posiciones técnicas, siempre en relación con el horizonte

Sobreponderar

Subponderar

de planificación y otras particularidades de cada inversor, y junto a otras circunstancias del mercado.

Neutral

Vender

Es así que la lectura de los termómetros es relativa a cada inversor y sus circunstancias:

i. En su extremo izquierdo (zona roja) señalan probables bajas del SPX sugiriendo irse cortos

(“shortearse”) a los inversores (o las carteras) más agresivos, y reducir fuertemente sus

posiciones a los más conservadores o menos agresivos.

ii. En su zona media izquierda (amarilla) aconsejan posiciones en el SPX por debajo del nivel de

referencia de largo plazo para cada cartera.

iii. En su punto medio indican una posición neutral, es decir posiciones técnicas acordes con la

asignación estructural de activos de cada cartera, que probablemente para muchos inversores

internacionales implique una posición comprada en el SPX.

iv. Desde el centro (verde amarillento) hacia el extremo derecho (verde intenso) aconsejan una

creciente ponderación del SPX, incluyendo el apalancamiento para las carteras más agresivas.

Asignamos un termómetro a cada uno de los grupos de factores que consideramos más significativos

y perdurables por su influencia sobre los mercados bursátiles: valuaciones; ciclo de ganancias; y

sentimientos y tendencias. Estos termómetros resumen la combinación de varios factores, pero no

los agotan, y pueden operar cambios en el mercado que afecten su importancia. En nuestro análisis

también podemos considerar, por diversas razones, factores que prefiramos utilizar como un input

aparte para arribar a nuestras conclusiones.

Valuación

Encontramos que la valuación del mercado es tal vez el más importante determinante de sus

retornos en el largo plazo (mercados más baratos ~ mayor retorno prospectivo), que orienta la

asignación estructural de activos y las oportunidades de rebalanceo, y que mantiene una significativa

correlación con la magnitud de las correcciones, particularmente si tienen lugar en recesiones

económicas (las mayores correcciones tienen a estar precedidas por mercados de mayores

valuaciones). Sin embargo, la valuación del mercado tiene poco valor en la determinación de sus

movimientos de corto plazo, en los ciclos de sus precios y en la duración de dichos ciclos.

Seleccionamos el ratio de precios a ganancias por acción (“P/E”) y la prima por riesgo de mercado

(equity risk premium, “ERP”) como base de nuestra opinión respecto de la valuación del SPX.

Ciclo de ganancias

Las ganancias son la fuente que mueven y sostienen los negocios, y también los índices

bursátiles. Hallamos que los momentos de mayor debilidad de los mercados tienden a

relacionarse con caídas crecientes en las ganancias, y los de mayor fortaleza con las

recuperaciones que siguen a dichas caídas.

Utilizamos diversos indicadores para evaluar el ciclo de las ganancias, valiendo destacar: las

ganancias del SPX en sí, las ganancias prospectivas estimadas, y las revisiones de los analistas en

las diversas empresas que cotizan en EEUU. También observamos el comportamiento de las

principales variables de la economía norteamericana, destacándose: producción industrial, ingreso

real, empleo, y ventas reales.

Sentimientos y tendencia

En el corto plazo es crucial comprender la corriente del dinero, dominada por las opiniones y

sentimientos de los inversores, determina y a veces también refleja la tendencia del mercado.

Utilizamos varios indicadores, muchos de los cuales tienen una interpretación precisa pero cuya

lectura en conjunto requiere una evaluación integral de los mismos y de las circunstancias.También puede leer