Mesa sobre el medicamento y el futuro de la Farmacia Algunos Indicadores Sector del Medicamento - XIX Congreso Nacional Farmacéutico

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Mesa sobre el medicamento y el futuro

de la Farmacia

Algunos Indicadores

Sector del Medicamento

XIX Congreso Nacional Farmacéutico

Córdoba, 23 de octubre de 2014

AGENDA

El gasto público en medicamentos

Especial referencia al acceso de los medicamentos

Las políticas de contención del gasto en medicamentos

El valor del medicamento y la innovación farmacéutica

La industria farmacéutica en España. Una oportunidad

Cómo conciliar acceso, sostenibilidad y desarrollo empresarial

2

Gasto farmacéutico público en OF (evolución mensual)

En agosto de 2014 el gasto a 12 meses

ha sido inferior al máximo histórico en

3.430 millones € (-27,0%)

El gasto volverá a tasas negativas

en el último cuatrimestre del año

tras la entrada en vigor de la OM PR

(previsión de crecimiento inferior al

1% en el cómputo global de 2014)

3

Evolución del gasto farmacéutico público (anual y previsiones)

4Gasto farmacéutico público total per cápita y como % PIB

El gasto farmacéutico público per

cápita (292,5 € = 194,9 €+ 97,7 €)

se sitúa un 22% por debajo del de

la Eurozona

El gasto farmacéutico público respecto

al PIB (1,31% = 0,88% + 0,44%) se

sitúa ya por debajo del de la Eurozona,

e incluso, del de países intervenidos

5Serie histórica del gasto farmacéutico público en OF (i)

El gasto farmacéutico público per

cápita en OF (194,9 €) se sitúa en

2013 en un nivel similar al del año

2002 (11 años atrás)

El gasto farmacéutico público

respecto del PIB en 2013 (un 0,88%)

se sitúa en un nivel similar al del año

1993 (20 años atrás)

6Serie histórica del gasto farmacéutico público en OF (ii)

Representando un 2,0% del gasto

público total, el gasto farmacéutico

público en 2013 se sitúa en un nivel

similar al del año 1991 (22 años atrás)

El gasto farmacéutico público en OF sobre

el gasto sanitario (un 14,5%) se sitúa en

2013 en un nivel similar al del año 1983 (30

años atrás)

7España se aleja de la media Eurozona en el gasto per cápita

El gasto sanitario público per

cápita en OF (1.475 €) era en 2012

un 36% inferior al de la Eurozona

El gasto farmacéutico público per

cápita en 2013 (240,1 €) era un

20,2% inferior al de la Eurozona

8AGENDA

El gasto público en medicamentos

Especial referencia al acceso de los medicamentos

Las políticas de contención del gasto en medicamentos

El valor del medicamento y la innovación farmacéutica

La industria farmacéutica en España. Una oportunidad

Cómo conciliar acceso, sostenibilidad y desarrollo empresarial

9Gasto público total y en fármacos bajo patente o sin competidores

El gasto farmacéutico

público en innovaciones

(línea rosa) se comporta

mucho peor que el gasto

farmacéutico público total

(línea verde)

A diferencia del gasto

farmacéutico público global, el

gasto público en innovaciones

(línea rosa) sigue manteniendo

un perfil descendente desde

junio de 2013

10Cuota de mercado de medicamentos de 20€

En los últimos 5 años, la cuota

de los medicamentos más

baratos (PVP20€) ha caído del

20% al 15% del mercado

11Cuota de mercado en OF de medicamentos a precio de genérico

Envases EFG

s/total: 46%

12Cuota de mercado de los medicamentos novedosos

Estudio realizado por

Boston Consulting Group

con datos IMS

Estudio realizado por

Farmaindustria con

datos IMS

13Grandes desigualdades de acceso entre las CCAA

14AGENDA

El gasto público en medicamentos

Especial referencia al acceso de los medicamentos

Las políticas de contención del gasto en medicamentos

El valor del medicamento y la innovación farmacéutica

La industria farmacéutica en España. Una oportunidad

Cómo conciliar acceso, sostenibilidad y desarrollo empresarial

15Medias contención del gasto en el periodo 2010-2012

Reducción de precios de los genéricos (media 25%)

RDL Recálculo del pecio de los originales incluidos en el SPR

4/2010

Los precios de las innovaciones no fueron afectados

2010

Descuento del 7,5% de las ventas al SNS de los medica-mentos no

RDL incluidos en el SPR

8/2010

El mercado privado no quedó afectado

Endurecimiento de los precios de referencia (precio menor)

Prescripción por PA como regla general (la marca no puede ser

2011

RDL sustituida si su precio es el más bajo de su grupo)

9/2011

Descuento del 15% de las ventas al SNS de medicinas antiguas no

incluidas en el SPR

Dispensación del genérico en caso de prescripción por PA

2012

RDL

Nuevo sistema de copago

16/2012

Desfinanciación de medicamentos para “síntomas menores”

16Medidas autonómicas que afectan a la prescripción

Alternativas Terapéuticas

Equivalentes

Algoritmos de prescripción

Subastas de medicamentos

Fraccionamiento hospitalario de

viales

Incentivos vinculados a perfiles de

prescripción

Prescripción por PA (prioridad de

dispensación a las EFG)

Exclusiones de medicamentos de los

sistemas electrónicos de

prescripción

Tarifas por tratamiento farmacológico

y paciente

Evaluaciones autonómicas

17Comités Autonómicos de Evaluación de Medicamentos

País Vasco.

• Comité de Evaluación de Nuevos Medicamentos (AP)

• Comité de Evaluación de Medicamentos Hospitalarios Navarra. Comisión Asesora

Cantabria. Comisión Corporativa • Unidad de Farmacoeconomía Técnica para el Uso Racional de

de Farmacia los Medicamentos

La Rioja. Comisión de Farmacia

Asturias. Comisión Uso

Racional de Medicamentos y

Productos Sanitarios

Aragón. Comisión de Evaluación del Medicamento de los

Hospitales del Sistema Sanitario Público de Aragón.

PENDIENTE SENTENCIA RECURSO ADM

Galicia. Comisión Autonómica Central

de Farmacia y Terapéutica (CACFT)

Cataluña.

• Comité de Evaluación de Nuevos Medicamentos (ICS-AP)

• Comisión Farmacotérapeutica (ICS-hospitales)

• Programas de armonización de medicamentos:

− Atención primaria y comunitaria (PHF-APC)

Madrid. Consejo Asesor de Farmacia − Medicación hospitalaria de dispensación

de la Comunidad de Madrid. ambulatoria (PHF-MHDA)

ANULADO por TSJ − Tratamientos farmacológicos de alta complejidad

(PASFTAC)

• Consejo Asesor de Tratamientos Farmacológicos de Alta

Complejidad.

• Agencia de Calidad y Evaluación Sanitarias (AQuAS)

Andalucía. Centro Andaluz de Información de

Medicamentos (CADIME). Armonización de los

criterios de utilización de medicamentos en los Baleares. Comité de Evaluación de

centros del SAS Medicamentos del Servicio Balear de Salud

Valencia. Protocolo Normalizado de Trabajo

para la evaluación de novedades terapéuticas y

Canarias. Comisión de apoyo para la estructura de los informes técnicos

armonización de los criterios de utilización

de los medicamentos hospitalarios

18Presupuestos sanitarios públicos de las CCAA

Diferencia del

57% entre el

presupuesto per

cápita máximo y

mínimo

19AGENDA

El gasto público en medicamentos

Especial referencia al acceso de los medicamentos

Las políticas de contención del gasto en medicamentos

El valor del medicamento y la innovación farmacéutica

La industria farmacéutica en España. Una oportunidad

Cómo conciliar acceso, sostenibilidad y desarrollo empresarial

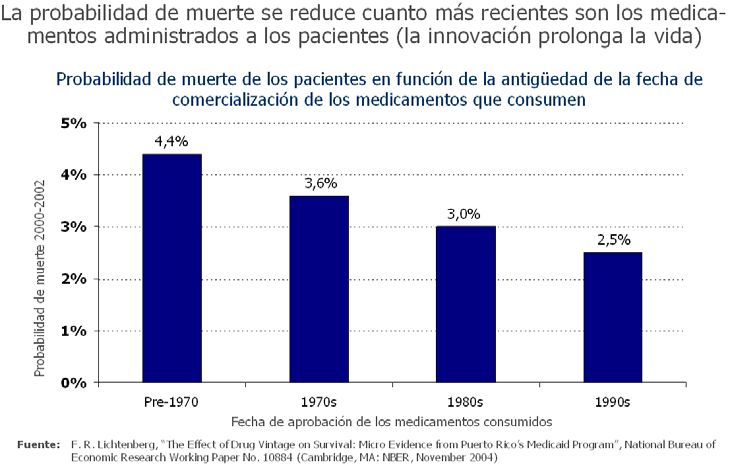

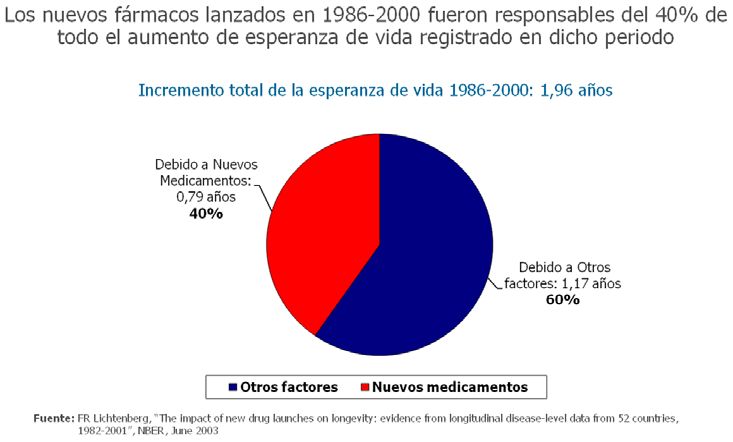

20Medicamentos y esperanza de vida

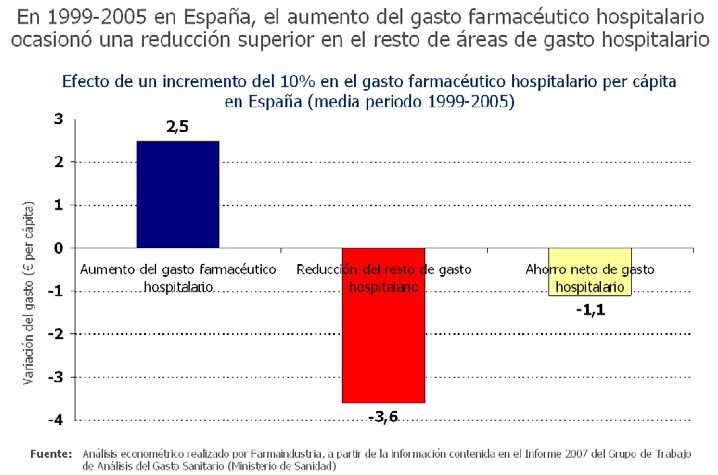

21Medicamentos y ahorro de recursos

22La industria farmacéutica sigue apostando por la I+D

Afortunadamente para los pacientes, los sistemas de salud, los profesionales, la industria y la

sociedad, en la actualidad existe un gran número de medicamentos en desarrollo

Más de 5.000 medicamentos en desarrollo

clínico

• Alzheimer: 93 moléculas

• Cáncer: 981 moléculas

• Cardiovasculares: 215 moléculas

• Diabetes: 221 moléculas

• Enf. mentales: 200 moléculas

• EPOC: 54 moléculas

• Parkinson: 36 moléculas

• VIH/SIDA: 73 moléculas

Fuente: http://www.phrma.org/node/47

23AGENDA

El gasto público en medicamentos

Especial referencia al acceso de los medicamentos

Las políticas de contención del gasto en medicamentos

El valor del medicamento y la innovación farmacéutica

La industria farmacéutica en España. Una oportunidad

Cómo conciliar acceso, sostenibilidad y desarrollo empresarial

24La industria farmacéutica es importante para la economía española

20% de la I+D Productividad,

industrial española 54% superior a

la media

industrial

5º sector

exportador

Empleo total

generado ≈

200.000

personas

25AGENDA

El gasto público en medicamentos

Especial referencia al acceso de los medicamentos

Las políticas de contención del gasto en medicamentos

El valor del medicamento y la innovación farmacéutica

La industria farmacéutica en España. Una oportunidad

Cómo conciliar acceso, sostenibilidad y desarrollo empresarial

26Los tres pilares básicos del SNS

Un Sistema Nacional de Salud financieramente sostenible, con un nivel de

cobertura –ciudadanos y productos– y una calidad de la prestación acordes

con la realidad de nuestro país.

Un acceso de todos los ciudadanos, con independencia del territorio en el

que vivan, a los mejores tratamientos disponibles y, muy especialmente, a las

innovaciones.

Un desarrollo de la actividad empresarial que contribuye a garantizar:

̶ Una repercusión positiva en nuestro PIB.

̶ Una medicina española incorporada en las corrientes internacionales de

desarrollo de nuevos fármacos.

̶ Una práctica clínica situada en los niveles de excelencia que la han ca-

racterizado hasta ahora.

En definitiva, un acceso equitativo de los pacientes españoles a los mejores

tratamientos e innovaciones, presupuestariamente sostenible y compatible

con un desarrollo de la actividad empresarial.

27En el entorno actual ¿qué requerimos de las Administraciones?

Marco económico y regulatorio estable y predecible a medio y largo plazo:

̶ Objetivos de evolución del gasto farmacéutico transparentes, equilibra-

dos y realistas para un horizonte temporal de al menos dos/tres años

̶ Medidas de control del gasto farmacéutico respetuosas con la

innovación y alineadas con las de la UE

Trato adecuado de las innovaciones en términos de precio y acceso:

̶ Procedimiento de evaluación de los nuevos fármacos ágil, independiente

y transparente, que valore la dinámica del proceso innovador

̶ Asignación de precios en función de lo que aporta cada fármaco y ali-

neados con los de la UE

Mercado vertebrado y sin fragmentación regulatoria:

̶ Definición nítida del reparto de competencias y ejercicio escrupuloso de

las asignadas a cada Administración (central y autonómica)

̶ Anulación de las medidas regionales que reinterpretan localmente las

condiciones de acceso aprobadas por el Gobierno central

c 28También puede leer