Panorama de los Fondos de Pensiones a mayo 2019 - Banorte

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Banorte Estrategia

México

Panorama de los Fondos de Pensiones a

25 de junio 2019

mayo 2019

www.banorte.com

Recursos administrados (AUM) hilan seis meses al alza. Los AUM de las @analisis_fundam

Siefores se ubicaron en $3,608 miles de millones en mayo, desde $3,586

miles de millones previos, equivalente a un incremento de 0.6% m/m (+9.8% Alejandro Padilla

a/a). El aumento sumó dos meses moderando ritmo, inferior al promedio de Director Estrategia Renta Fija y FX

alejandro.padilla@banorte.com

los últimos cuatro meses en 1.9% m/m. Se registró la primer pérdida mensual

($3,294 millones) desde noviembre, ganando $39,011 millones en abril Manuel Jiménez

Director Análisis Bursátil

La distribución de las inversiones de las Afores retomó incrementos en manuel.jimenez@banorte.com

Deuda Gubernamental tras breve baja y registró nuevas bajas para

Tania Abdul Massih

renta variable. La participación en Deuda Gubernamental se ubicó en Directora Deuda Corporativa

53.8% (+93pb), alcanzando su nivel más alto desde septiembre de 2016. Este tania.abdul@banorte.com

cambio se explicó por Bonos M liderando el reposicionamiento (+46pb a

Santiago Leal

12.4%), seguido de Udibonos (+34pb a 26.8%), Deuda Privada (+15pb a Subdirector Estrategia Renta Fija y FX

18.3%) y Cetes (+14pb a 4.6%), sólo con Otra Deuda (que incluye reportos y santiago.leal@banorte.com

revisables) mostrando una caída discreta (-1pb a 10.0%). Deuda Privada

Valentín III Mendoza

Nacional (18.3%), Deuda Internacional (1.2%) y Estructurados (incluyendo Subdirector Análisis Bursátil

FIBRAS) (8.5%) también registraron incrementos en 15pb, 3pb y 4pb, valentin.mendoza@banorte.com

respectivamente. En contraste, el agregado de Renta Variable cayó 115pb a Gerardo Valle

17.9% principalmente por el componente internacional (-107pb). Este Gerente Deuda Corporativa

gerardo.valle.trujillo@banorte.com

movimiento se dio tras un mes débil en acciones y más defensivo para tasas

Siguiendo dos meses a la baja, el rendimiento móvil de 36 meses

incrementó a su nivel más alto desde septiembre del año pasado. En

mayo la lectura ponderada pasó a 5.12% desde 4.85% en abril, siguiendo un

desempeño más débil desde febrero cuando ubicaba 4.98%. Con este

movimiento, la métrica se mantiene superior al promedio móvil de 12 meses

en 4.49% y supera ampliamente mínimos de noviembre de 3.01%. A nivel

individual todas las Siefores registraron alzas en su rendimiento a razón de

32pb en promedio (SB1-SB4), con la SB1 ubicando el mayor alza en 55pb

Nueva baja modesta en duración siguiendo ligero repunte el mes previo.

La duración disminuyó a 3,156 días (8.65 años) desde 3,168 días en abril. El

VaR cayó a 0.41% de 0.46%

En renta fija gubernamental, las Afores aumentaron la proporción de este

tipo de activos en sus portafolios a máximos no observados desde septiembre

de 2016, como una estrategia que podría favorecerse de menor crecimiento

En renta variable, a pesar de la mayor aversión al riesgo entre los

inversores, las Siefores incrementaron sus posiciones hacia renta variable,

apoyadas por un aumento en los títulos internacionales, principalmente

En deuda corporativa (excluyendo bancarios) la participación de las Afores Documento destinado al público en general

en estos bonos se mantiene en niveles mínimos de los últimos dos años

(16.2%) al observarse un moderado crecimiento en colocaciones

1Tenencia de Bonos y Udibonos de las Afores

Análisis por tipo de Activo Por ciento de los AUM

28

Bonos M

1) Posición en Renta Fija 26 Udibonos

24

Las Afores incrementaron la proporción de sus

22

inversiones en deuda gubernamental en mayo,

20

después del ajuste temporal en abril, pasando en esta

18

ocasión de 52.8% a 53.8%. Este número es mayor al

16

promedio de los últimos 12 meses de 51.0% y el más

14

elevado desde septiembre de 2016, cuando también

12

existió un fuerte apetito por instrumentos de renta

10

fija en el mundo ante temores por crecimiento may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19

económico. Por componente se observaron

Fuente: CONSAR

aumentos en los rubros con mayor peso para estos

inversionistas: Udibonos (de 26.4% a 26.8%), Bonos Activos Netos en Bonos y Udibonos

Miles de millones de pesos

M (de 12.0% a 12.4%), Cetes (de 4.4% a 4.6%) y 1,050

Bonos M

Reportos (de 2.8% a 2.9%). Esto es un claro reflejo Udibonos

950

de una postura mucho más cautelosa de los fondos

de pensión ante un panorama complejo en los 850

mercados financieros. 750

Catalizadores del mercado durante mayo 650

Entorno Global 550

450

Los inversionistas mostraron un sentimiento de

cautela durante el mes de mayo ante un incremento 350

en los riesgos geopolíticos, principalmente aquellos may-17 ago-17 nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19

asociados a la agenda internacional del Presidente Fuente: CONSAR

Trump. La mayor preocupación se centró en las

tensiones comerciales entre EE.UU. y China. A esto China reaccionó incrementando sus aranceles a 25%

se agregó una latente preocupación sobre el estado sobre un monto de US$ 60,000 millones en

de la economía global, después que la OCDE importaciones provenientes de EE.UU. Acto

revisara a la baja sus pronósticos de crecimiento del seguido, Trump publicó una lista de bienes con valor

mundo, aunándose a lo que han hecho otros de cerca de US$ 300,000 millones a los que se les

organismos multilaterales. A pesar de retirar podría imponer también 25% de arancel, con lo que

aranceles al acero y aluminio para México y Canadá, prácticamente todas las importaciones provenientes

EE.UU. abrió un nuevo capítulo comercial contra de China estarían sujetas a barreras de este tipo.

México con la amenaza relacionada a migración. En En EE.UU. la Reserva Federal dejó sin cambios su

tanto, bancos centrales de diversas regiones, tanto postura monetaria mientras que el comunicado que

emergentes como desarrolladas, optaron por una acompañó la reunión mostró un tono más dovish.

retórica más dovish, sugiriendo la posibilidad de Destacó el anuncio de un recorte en la tasa IOER de

mayor estímulo monetario para compensar la débil 2.40% a 2.35%, con el fin de que la tasa de los Fed

dinámica de crecimiento en el mundo. funds opere en la parte media del rango. En cuanto a

En temas comerciales, Trump cumplió con su datos económicos, la inflación de mayo se ubicó en

amenaza de incrementar los aranceles a las 1.8% a/a desde 2.0% a/a en abril, con el componente

importaciones provenientes de China de 10% a 25% subyacente disminuyendo a 2.0% a/a de 2.1% a/a. El

en productos que suman US$ 200,000 millones, mercado laboral se debilitó agregando 75K nuevas

después de que China rechazará el borrador del plazas, muy por debajo de la expectativa del

acuerdo comercial entre ambos países. consenso de 175K y al dato previo (224K).

Asimismo, el reporte revisó a la baja en 75K plazas

2los dos meses previos. Sin embargo, la tasa de y (2) la inflación general del 2T19 se mantuvo sin

desempleo se mantuvo en 3.6% con las cambios, aunque el resto de la trayectoria se revisó

remuneraciones salariales bajando a 3.1% a/a. La al alza entre 10 y 30pb.

actividad económica y las condiciones de negocio no

manufactureras mejoraron, mientras que las de En cuanto a datos económicos, el PIB del 1T19 fue

manufactura se debilitaron. El consumo mejoró revisado a la baja a 1.2% a/a, la inflación de mayo se

respecto al mes previo al igual que la confianza del ubicó en 4.3% a/a desde 4.4% a/a en abril con la

consumidor. subyacente pasando a 3.8% a/a de 3.9% a/a. Sobre

las condiciones de negocio, los PMIs del IMEF y la

En Europa, del 23 al 26 de mayo se celebraron las confianza del consumidor retrocedieron.

elecciones del Parlamento formado por 751 escaños

y contrario a lo que se esperaba los resultados Desempeño del mercado local

mostraron una tendencia pro-europea. En el caso de En este contexto, la curva de rendimientos mexicana

Reino Unido, el partido del Brexit ganó más del 30% mostró un mayor aplanamiento, resultado de

de los votos dando mayor posibilidad a un Brexit sin modestas presiones de 8pb en instrumentos de corto

acuerdo. En este contexto, Theresa May anunció su plazo pero ganancias de 7pb en promedio en bonos

renuncia en medio de las elecciones del Parlamento de mediana y larga duración. En general, los Bonos

Europeo, en las cuales Reino Unido tuvo que M mostraron un mejor desempeño relativo que los

participar ante el fracaso de las negociaciones. Udibonos, explicado principalmente por breakevens

En relación a mercados emergentes, en medio de las que incorporaron un escenario demasiado pesimista

renovadas tensiones comerciales entre China y sobre la inflación para los próximos años. Los Cetes

EE.UU, las últimas cifras sobre actividad económica finalizaron con pérdidas de 5pb en promedio, con un

en China han resultado por debajo de lo esperado, mercado que modificó su expectativa sobre los

incrementando los temores de una desaceleración de recortes esperados de Banxico de 35pb a 17pb,

la economía. Por su parte, en Brasil, en una decisión considerando que las condiciones actuales sobre

unánime, el Copom mantuvo sin cambios la tasa crecimiento, inflación y política monetaria relativa

Selic en 6.5%. El comunicado que acompañó la con EE.UU. siguen argumentando a condiciones de

decisión adoptó un tono más dovish en lo que se mayor lasitud monetaria, pero con miembros de la

refiere al crecimiento económico. Junta de Gobierno cautelosos sobre el carry de la

moneda y diversos factores de riesgo que podrían

México resultar en presiones en costos. Por su parte, los

Treasuries norteamericanos finalizaron con

Banxico decidió, por unanimidad, mantener sin ganancias de 34pb en promedio, con la nota de 10

cambios la tasa de referencia. No obstante, el tono años pasando de 2.50% a 2.12%. Como resultado,

del comunicado fue más hawkish vs el anterior en su los diferenciales de tasa entre México y EE.UU. se

evaluación sobre la inflación, mientras que denotó ampliaron en aproximadamente 30pb.

un sesgo más dovish en cuanto al panorama de

crecimiento. En relación a las minutas de la reunión Al 31 de mayo, la tenencia de extranjeros en Bonos

del 16 de mayo, destacó que aunque la decisión fue M se ubicó en $1,877,356 millones (59.9% del total

unánime, por segunda ocasión consecutiva el de la emisión), incrementando 1.8% respecto al mes

subgobernador Gerardo Esquivel no estuvo de previo y +4.1% a lo largo de 2019. La tenencia de

acuerdo con el tono del comunicado, al diferir tanto estos inversionistas en Cetes se ubicó en $251,123

en el tono restrictivo como en la conclusión millones (29.4% del total), con un decremento

alcanzada sobre el balance de riesgos para la mensual de 10.3% y disminuyendo 7.8% en lo que

inflación. Banxico también publicó su Informe va del 2019. En tanto, la posición de Afores en

Trimestral, donde modificó tanto los estimados de Bonos M ubicó $461,410 millones (14.7% del total

crecimiento como los de inflación. En específico: (1) de la emisión), equivalente a una baja de 7.5% en

Los estimados de crecimiento para 2019 se revisaron mayo. En cuanto a Cetes, la tenencia de este sector

a la baja de un rango entre 1.1-2.1% a 0.8-1.8% observó un nivel de $184,060 millones (21.6% del

mientras que para 2020 se mantuvieron en 1.7-2.7% total emitido), disminuyendo 1.7% en el mes.

32) Posición en Renta Variable Inversión de Afores en Renta Variable

Miles de millones de pesos

Durante el mes de mayo, los mercados accionarios Abr-19 % May-19 % May/Abr May/May

en el mundo presentaron movimientos negativos en RV Nacional 217.7 6.1% 216.8 6.0% -0.4% 8.4%

su mayoría, al presentarse un notable sentimiento de SB0 0.0 0.0% 0.0 0.0% N.A. N.A.

aversión al riesgo entre los inversionistas. Los SB1 2.6 0.1% 2.5 0.1% -5.7% 12.6%

principales factores que influyeron en las bolsas SB2 72.1 2.0% 71.6 2.0% -0.8% 7.6%

fueron los siguientes: (1) La imposición por parte de SB3 65.2 1.8% 64.9 1.8% -0.4% 5.9%

EE.UU. de aranceles del 25% sobre US$ 200,000 SB4 73.6 2.1% 73.8 2.0% 0.3% 11.3%

millones de importaciones chinas; (2) Una reacción Adicionales 4.2 0.1% 4.0 0.1% -5.1% 8.8%

similar de las autoridades chinas sobre US$ 60,000 RV Internacional 463.7 12.9% 429.1 11.9% -7.5% -21.3%

millones de importaciones norteamericanas, la cual SB0 0.0 0.0% 0.0 0.0% N.A. N.A.

SB1 4.7 0.1% 4.2 0.1% -11.6% -23.2%

generó más fricciones entre ambas naciones; (3) Un

SB2 158.0 4.4% 145.7 4.0% -7.8% -19.5%

veto por parte del presidente Trump para que

SB3 144.5 4.0% 133.2 3.7% -7.8% -24.1%

empresas de EE.UU. no utilicen equipos de

SB4 144.1 4.0% 134.0 3.7% -7.0% -21.5%

telecomunicaciones de compañías extranjeras

Adicionales 12.4 0.3% 12.0 0.3% -3.4% -3.9%

consideradas peligrosas para la seguridad nacional,

RV Total 681.5 19.0% 645.8 17.9% -5.2% -13.3%

medida que incluyó a Huawei; (4) Derivado de lo

AUM Total Afores 3,581.1 100.0% 3,612.4 100.0% 0.9% 10.0%

anterior, algunas empresas como Google, Intel y Fuente: Consar, Banorte

Qualcomm cortaron relaciones de negocios con

Huawei, lo cual generó presiones en empresas del

Durante mayo, los activos administrados por las

sector y mayor incertidumbre en el frente comercial;

Afores (AUM, por su siglas en inglés) se

(5) La reacción por parte del gobierno de China al

incrementaron 0.9% m/m a $3,612 miles de millones

detener las compras de soya provenientes de EE.UU.

desde $3,581 miles de millones en el mes anterior.

y amenazar con restringir exportaciones de

Cabe mencionar que éstos han presentado un

minerales denominados de “tierras raras” hacia

crecimiento de 10.0% en los U12M.

EE.UU. Aunado a lo anterior, las autoridades chinas

comentaron que harían una lista de “empresas poco Por otro lado, las Siefores disminuyeron el valor

confiables” que a su parecer dañan los intereses de la total de sus posiciones en acciones. En esta ocasión

nación; y (6) La decisión de EE.UU. de imponer por $35,628 millones, equivalente a una caída

aranceles de 5% a las importaciones mexicanas, con mensual de 5.2%, de manera que las inversiones en

la posibilidad de que éstos incrementen, de manera renta variable al cierre del mes se ubicaron en

escalonada, a 25% el próximo 1 de octubre si el $645,800 millones vs $681,500 millones en abril. De

gobierno de México no frena el flujo de migrantes esta manera, la ponderación de las inversiones en

ilegales hacia EE.UU. Esto último provocó mayor acciones de las Afores cayó a 17.9% (19.0% en

temor de una recesión antes de lo previsto. abril) vs. el total de sus activos. La siguiente grafica

muestra el comportamiento descrito anteriormente.

Tomando en cuenta lo anterior, la muestra de 30

Inversión en Renta Variable

índices que seguimos regularmente promedió una Miles de millones de pesos

disminución en dólares de 5.4%. En esta ocasión, el

Nacional

índice de Suecia fue el que tuvo la mayor caída 800 Internacional

(-9.9%), seguido de la bolsa de Italia (-9.9%), la de 700

600

Colombia (-9.7%), el Hang Seng (-9.4%) y el

485

500

480

478

522

545

471

464

494

referente de Corea (-9.3%). Por el contrario, los que

445

429

437

437

437

400

mostraron un rendimiento positivo fueron el índice 300

de Argentina (13.5%), el de Rusia (3.2%) y el 200

254

254

252

226

223

218

217

211

205

205

203

202

200

Bovespa (1.1%). Por otro lado, el S&P BMV IPC 100

registró un retroceso de 4.1% en términos nominales 0

may-18 jul-18 sep-18 nov-18 ene-19 mar-19 may-19

y una caída de 7.4% en términos de dólares.

Fuente: CONSAR, Banorte

4Así, al asumir una estrategia indizada al S&P500 y Ante la complejidad del entorno actual debido a la

al S&P BMV IPC, respectivamente, estimamos que incertidumbre global en términos de comercio,

los manejadores de las afores decidieron incrementar crecimiento económico y tensiones geopolíticas, la

su ponderación hacia activos nacionales en 3.7%, en TCAC de las posiciones en renta variable de las

tanto que disminuyeron en 3.1% las posiciones en Afores se ha desacelerado. En este sentido, en los

títulos de empresas internacionales. Durante el últimos cinco años, las Afores han aumentado sus

periodo, el IPC perdió 4.1% nominal, mientras que posiciones en renta variable internacional a razón de

el valor de los títulos mexicanos de las Siefores una TCAC de 3.0%, mientras que en renta variable

disminuyó 0.4% m/m a $216.8 miles de millones. local lo han hecho con una tasa de 4.7%. Vale la

Por su parte, el S&P500 en pesos cayó 4.3%, pena mencionar que dichas métricas indican un

mientras que las inversiones en acciones desempeño mejor comparándolo con el del IPC,

internacionales disminuyeron 7.5% en mayo a cuyo rendimiento compuesto es de 0.7%.

$429.1 miles de millones. Así, la ponderación de Evolución de activos de RV Total, Internacional y Nacional

estas últimas se redujo en 1.6pp a 66.4% y la de la Miles de millones de pesos

renta variable nacional incrementó a 33.6% vs. el 800

700 646

total invertido en acciones. 543

600

Proporción de RV Nacional e Internacional vs RV Total 500 429

(%) 370

400

85% 300 TCAC 4.7% (IPC 0.7%) 217

RV Nacional

200

75% RV Internacional 173

100

65% 0

68.2% 66.4% may-14 may-15 may-16 may-17 may-18 may-19

55%

RV Nacional RV Internacional RV Total

45%

33.6% Fuente: CONSAR, Banorte

35% 31.8%

25% Debido a que se ha disminuido la exposición hacia

may-14 may-15 may-16 may-17 may-18 may-19 activos de riesgo, las Siefores aún podrían aumentar

Fuente: CONSAR, Banorte sus posiciones en $586,800 millones y colocarse

todavía dentro del límite permitido por la regulación.

En el mes de mayo, todas las Siefores tuvieron Específicamente, las Siefores Adicionales destacan

caídas m/m en sus posiciones en renta variable. Las por la posibilidad que tienen para ello, toda vez que

que mostraron mayores disminuciones fueron las podrían incrementar sus inversiones en acciones

siguientes: SB1 (-9.5%), seguida por las SB2 (- hasta en un 154%, aunque es importante señalar que

5.6%), la SB3 (-5.5%), la SB4 (-4.5%), y finalmente nominalmente existe mayor espacio para invertir en

las adicionales presentaron una baja de 3.8%. las SB2 ($189,200 millones).

Inversiones en renta variable por tipo de Siefore Inversión en Renta Variable vs Límite Regulatorio

Miles de millones de pesos Miles de millones de pesos

250 230.2 217.3 198.1217.6

209.6 207.7

200 1,200

150 1,000

100

800

50 0.0 16.7 16.1 Apr-19

0 0.0 7.4 6.7 600

May-19

Adicionales

Siefore

Siefore

Siefore

Siefore

Siefore

Básica 0

Básica 1

Básica 2

Básica 3

Básica 4

Siefores

400

200

0

may-17 nov-17 may-18 nov-18 may-19

Fuente: CONSAR, Banorte

RV Nacional RV Internacional Límite RV

Fuente: CONSAR, Banorte

53) Posición en Deuda Corporativa Inversión en Deuda Corporativa

En el mes de mayo de 2019 se observó un mayor Durante mayo, las Afores incrementaron

dinamismo en las colocaciones de largo plazo, marginalmente su participación en bonos

comparado con los meses anteriores, con un monto corporativos en 20pb, ubicándose en 16.2%, con lo

emitido de $16,200 millones a través de diez bonos; que se mantiene en niveles bajos en comparación

sin embargo, el monto se mantiene en niveles con los últimos dos años. Lo anterior se puede

inferiores a los observados en la primera mitad de explicar principalmente por la proporción observada

2018, comparándose negativamente (38.7%) con lo de refinanciamientos en las emisiones de largo

colocado en mayo del año pasado. Hacia delante, plazo, con poca deuda nueva. Hacia delante con el

con la información del pipeline, en el mes de junio pipeline de colocaciones vigente esperamos que la

anticipamos que se mantenga el dinamismo en participación se ajuste al alza sin movimientos

colocaciones observado en la segunda mitad de considerables. Los sectores con mayor participación

mayo, impulsado por las emisiones estructuradas de son Infraestructura (23.5%), EPEs (15.9%),

Fonadin y Red de Carreteras de Occidente. Europesos (15.9%), Vivienda (7.7%) y Telecom

(6.8%).

Monto Mensual Emitido LP

$millones

Afores - Distribución de Deuda Privada por Sector

51,066

60,000 %

50,000 Infraestructura

23%

26,850

26,447

40,000

25,500

19,528

Otros

30,000

16,200

13,316

24%

14,356

8,805

20,000

7,875

9,880

Grupos

6,140

6,850

6,600

4,515

10,000 Industriales

240

3%

0

0

0 Bebidas

Europesos

3%

feb

jun

dic

ene

abr

jul

ago

sep

oct

nov

mar

may

16%

Telecom

2018 2019 7%

Fuente: Banorte con información de la BMV. No incluye emisiones bancarias. Vivienda Paraestatal

8% 16%

De acuerdo con los últimos comunicados de Banxico Fuente: Banorte con información de la Consar.

respecto a las tasas de referencia (tendencia a baja de

Estructura de Deuda Corporativa

tasas), esperamos que los inversionistas mantengan

la preferencia por las tasas revisables pero en un Para la clasificación por estructura, se considera una fuente de

mejor balance con las tasas fijas como se observó información distinta, por lo que el total difiere de nuestras

cifras. *Información disponible a mayo de 2019.

durante los últimos tres meses. Bajo este escenario,

la oferta de bonos corporativos muestra una marcada En mayo con lo colocado se mantuvo la preferencia

preferencia por las tasas variables en el mes de por las emisiones quirografarias con 9 de las 10

junio. Por parte del mercado de deuda bancaria, llevadas a cabo en el mes y el 95.7% del monto

durante el mes se mostró una gran actividad al colocado. La distribución por riesgo que presentan

colocarse de manera conjunta $15,184 millones con las Afores se mantiene en línea con la tendencia del

la participación de Banorte, Scotiabank, Actinver, mercado al reportar el 60.2% del total invertido en

Compartamos y Consubanco. Con las emisiones de ellas. En el caso de la participación en bonos

abril y mayo se contrarresta un poco la sequía de estructurados por parte de las Afores (39.8%)

cuatro meses sin colocaciones bancarias que hubo de destaca la inversión en los Future Flow de

diciembre a marzo. En lo transcurrido del mes de Infraestructura con el 14.7%, seguido de los MBS

junio se ha observado un alto dinamismo en (Mortgage Back Securities) con el 9.0%, segmento

colocaciones bancarias con un monto de $24,711 en el que se clasifican los BRHs del Infonavit,

millones a través de la participación de HSBC Fovissste, FHIPO, entre otros.

México, Banobras, y Banco Santander (México).

64) Desempeño por Siefore Básica Rendimiento del sistema

% anual, promedio de los últimos 36 meses

5.8

A pesar de registrar pérdidas dado un cambio en

AUM impulsado por entradas netas positivas, el 5.3 5.12

desempeño del sistema detuvo la moderación en el 4.8

rendimiento con la lectura ponderada pasando a

4.3

5.12% desde 4.85% en abril, mes en el cual hiló dos

meses a la baja desde niveles de 4.98% en febrero. 3.8

Con la marca más reciente, el desempeño (móvil de 3.3

36 meses) alcanzó un máximo desde septiembre del

año pasado, cuando se ubicaba en 5.60%. Por 2.8

nov-17 feb-18 may-18 ago-18 nov-18 feb-19 may-19

Siefore, los rendimientos rebasaron 5% en todos los Fuente: CONSAR

casos (excepto por la SB4) al incrementar 32pb en

Rendimiento por tipo de Siefore Básica

promedio, considerando de la SB1 a la SB4. A modo % bruto de los últimos 36 meses

individual, estos se ubicaron de la siguiente manera: 6.0 SB1 SB2 SB3 SB4

SB1 (+55pb a 5.55%), SB2 (+32pb a 5.18%), SB3 5.5

(+26pb a 5.14%) y SB4 (+15pb a 4.94%). Vale la 5.0

pena comentar sobre la dinámica para activos 4.5

financieros durante mayo, la cual destacó pérdidas

4.0

importantes en acciones (-6.7% para el S&P 500 y -

3.5

7.4% para Mexbol en USD), una depreciación del

USD/MXN de 3.5% y una balance más defensivo en 3.0

bonos, particularmente a tasa real y Treasuries. 2.5

may-18 ago-18 nov-18 feb-19 may-19

Respeto al VaR del sistema, se observó una baja de

Fuente: CONSAR

5pb a 0.41%, nivel que es el más bajo registrado. En

consecuencia, el espacio respecto al límite Distribución de activos por Siefore Básica

Miles de millones de pesos

regulatorio se mantiene holgado para todas las SBs. 1,400 abr-19

1,200

La dinámica al interior de los portafolios de las

Siefores Básicas fue ciertamente homogénea. Todas 1,000

registraron bajas en Renta Variable, con incidencia 800

principalmente referida al componente internacional 600

siendo el mayor ajuste aquel de la SB4 (-139pb) y 400

con un promedio de la SB1 a la SB4 en -100pb. Para

200

el componente nacional, el ajuste promedió -9pb.

0

Por otro lado, la posición general de Deuda SB0 SB1 SB2 SB3 SB4 Adicionales

Gubernamental se amplió generalizadamente en un Fuente: CONSAR

promedio de 86pb y con SB4 liderando (+142pb). Al

VaR por Siefore Básica

interior de esta clase el incremento en Bonos M % de los recursos administrados

promedió +39pb y en Udibonos +46pb, mientras en 2.4 abr-19 may-19 Limite regulatorio

Cetes SB2 fue la única que registró bajas en una 2.1

magnitud de 18pb. Otra Deuda también tuvo un 1.8

balance mixto sólo con SB2 ubicando incrementos 1.5

de 6pb y el resto una baja promedio de 18pb 1.2

encabezada por SB1 (-47pb). La dirección en Deuda 0.9

Privada Nacional fue positiva en todas las SBs a un 0.6

promedio de 16pb, Estructurados incrementó 6pb de 0.3

la SB1 a la SB3 con una baja marginal en SB4. 0.0

SB0 SB1 SB2 SB3 SB4 Adicionales

Finalmente, Deuda Internacional mostró cambios

Fuente: CONSAR

moderados con un incremento promedio de 3pb.

7Anexos

Distribución de activos por Siefore Básica:

Composición del portafolio de las Siefores Básicas Composición del portafolio de las Afores

% de participación con respecto al total del fondo, información a mayo de 2019 a Mayo de 2019

SB0 SB1 SB2 SB3 SB4 Deuda Bonos M

Inter nac ional12.4%

Renta Variable Nacional 0.0 2.1 5.3 6.0 8.4 1.2%

Renta Variable Internacional 0.0 3.5 10.8 12.4 15.2 Udibonos

Mercancias 0.0 0.0 0.2 0.3 0.3 Estr uc tur ados 26.8%

8.5%

Deuda Privada Nacional 0.0 24.3 19.8 18.6 17.9

Estructurados 0.0 2.7 8.6 9.9 9.0

Deuda Internacional 0.0 1.4 1.3 1.1 1.4

Deuda Gubernamental 100.0 66.0 54.1 51.8 47.8 Deuda Pr ivada

Nacional

Bonos M 1.6 7.7 12.4 12.2 13.4 18.3% Cetes

4.6%

Udibonos 1.8 45.0 28.4 27.6 23.6

C etes 52.7 2.1 4.2 2.8 2.1 Otr a Deuda

Guber namental

Otra Deuda Gubernamental 43.9 11.1 9.1 9.2 8.7 Mer cancias 10.0%

0.3% Renta Var iable

Renta Var iable

Inter nac ional Nacional

Total 100.0 100.0 100.0 100.0 100.0 11.9% 6.0%

Fuente: C ONSAR Fuente: C ONSAR

Relación Riesgo-Rendimiento por Siefore Básica:

Relación Riesgo-Rendimiento Neto de la SB 1 Relación Riesgo-Rendimiento Neto de la SB 2

0.6 alto riesgo / alto retorno alto riesgo / alto retorno

0.6

SURA 0.5 SURA

0.5

Azteca Prof uturo

Riesgo (VaR)

XXI

Riesgo (VaR)

0.4 Banamex

Coppel

Prof uturo Principal

0.4

XXI

Principal Coppel

Banamex 0.3 ISSSTE

0.3 ISSSTE Inbursa

Azteca 0.2 Inv ercap

Inv ercap

bajo riesgo / bajo retorno bajo riesgo / bajo retorno

0.2 0.1

3.0 3.5 4.0 4.5 5.0 5.5 6.0 6.5 7.0 7.5 2 3 4 5 6

Rendimiento (%, 36m) Rendimiento (%, 36m)

Fuente: C ONSAR Fuente: C ONSAR

Relación Riesgo-Rendimiento Neto de la SB 3 Relación Riesgo-Rendimiento Neto de la SB 4

0.8 alto riesgo / alto retorno 0.7 alto riesgo / alto retorno

0.6

SURA

0.7 Banamex

0.6 Coppel

0.6 0.5 ISSSTE

Principal

Riesgo (VaR)

XXI

Riesgo (VaR)

SURA 0.5 Azteca

0.5 XXI

0.4

Principal Coppel

Prof uturo

Banamex Azteca 0.4

0.4

ISSSTE

0.3 Inv ercap

Inbursa

0.3 0.3

Inv ercap bajo riesgo / bajo retorno

bajo riesgo / bajo retorno 0.2

0.2 1 2 3 4 5 6 7

1 2 3 4 5 6 7

Rendimiento (%, 36m)

Rendimiento (%, 36m)

Fuente: C ONSAR Fuente: C ONSAR

8Distribución por Tipo de SIEFORE

Mezcla de la Cartera de las SIEFORES Básica 0

Deuda Variable

SIEFORE Total Siefore Total Total Mercancías

Guber Cetes Bonos Udibonos Privado Bancario Extr Estruct FIBRAS Nacional Extr

Deuda Variable

PensionISSSTE 23,446 100% 0% 0% 78% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

XXI 18,471 100% 0% 0% 25% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Profuturo GNP 12,762 100% 0% 0% 28% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Sura 10,395 100% 0% 0% 60% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Banamex 10,395 100% 0% 0% 70% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Principal 5,802 100% 1% 0% 29% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Inv ercap 2,680 100% 0% 0% 68% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Coppel 2,586 100% 0% 0% 36% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Inbursa 1,812 100% 0% 0% 96% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Azteca 1,616 100% 0% 0% 65% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Total 89,965 100% 0% 0% 53% 0% 0% 0% 0% 0% 100% 0% 0% 0% 0%

Fuente: Banorte con información de la Consar.

Mezcla de la Cartera de las SIEFORES Básica 1

Deuda Variable

SIEFORE Total Siefore Total Total Mercancías

Guber Cetes Bonos Udibonos Privado Bancario Extr Estruct FIBRAS Nacional Extr

Deuda Variable

XXI 27,728 63% 0% 0% 0% 22% 5% 1% 2% 1% 94% 2% 5% 6% 0%

PensionISSSTE 24,250 63% 0% 0% 4% 24% 3% 1% 0% 3% 94% 2% 4% 6% 0%

Profuturo GNP 17,841 73% 0% 0% 0% 13% 7% 1% 0% 0% 94% 1% 4% 6% 0%

Banamex 13,460 73% 0% 0% 0% 15% 1% 1% 0% 5% 94% 4% 2% 6% 0%

Sura 12,015 65% 0% 0% 0% 27% 1% 1% 0% 0% 94% 2% 4% 6% 0%

Principal 10,003 62% 0% 0% 0% 23% 4% 1% 5% 2% 97% 1% 2% 3% 0%

Inbursa 6,069 60% 0% 0% 16% 29% 0% 7% 0% 0% 97% 2% 1% 3% 0%

Inv ercap 3,335 78% 0% 0% 8% 18% 1% 0% 0% 1% 98% 2% 0% 2% 0%

Coppel 1,862 53% 0% 0% 0% 28% 1% 9% 0% 0% 91% 5% 4% 9% 0%

Azteca 1,683 73% 0% 0% 8% 15% 0% 2% 0% 2% 92% 4% 4% 8% 0%

Total 118,245 66% 0% 0% 2% 21% 3% 1% 1% 2% 94% 2% 4% 6% 0%

Fuente: Banorte con información de la Consar.

Mezcla de la Cartera de las SIEFORES Básica 2

Deuda Variable

SIEFORE Total Siefore Total Total Mercancías

Guber Cetes Bonos Udibonos Privado Bancario Extr Estruct FIBRAS Nacional Extr

Deuda Variable

XXI 325,512 53% 0% 0% 1% 16% 2% 0% 8% 2% 81% 5% 14% 19% 1%

Profuturo GNP 223,334 61% 0% 0% 7% 12% 5% 1% 4% 1% 84% 4% 13% 16% 0%

Sura 208,902 54% 0% 0% 0% 20% 1% 0% 6% 2% 83% 5% 11% 17% 0%

Banamex 203,147 48% 0% 0% 0% 17% 3% 1% 9% 4% 81% 7% 11% 18% 0%

Principal 107,436 60% 0% 0% 2% 16% 3% 0% 5% 3% 87% 5% 9% 13% 0%

PensionISSSTE 76,126 40% 0% 0% 6% 23% 3% 3% 10% 4% 84% 6% 11% 16% 0%

Inv ercap 69,014 64% 0% 0% 14% 20% 2% 2% 5% 4% 97% 2% 1% 3% 0%

Inbursa 66,472 60% 0% 0% 33% 20% 1% 8% 4% 0% 92% 6% 2% 8% 0%

Coppel 47,811 43% 0% 0% 0% 25% 1% 9% 2% 2% 82% 10% 9% 18% 0%

Azteca 27,251 55% 0% 0% 2% 18% 0% 3% 0% 4% 81% 10% 9% 19% 0%

Total 1,355,004 54% 0% 0% 4% 17% 2% 1% 6% 3% 84% 5% 11% 16% 0%

Fuente: Banorte con información de la Consar.

Mezcla de la Cartera de las SIEFORES Básica 3

Deuda Variable

SIEFORE Total Siefore Total Total Mercancías

Guber Cetes Bonos Udibonos Privado Bancario Extr Estruct FIBRAS Nacional Extr

Deuda Variable

XXI 220,600 49% 0% 0% 1% 15% 2% 0% 9% 2% 78% 5% 16% 21% 1%

Banamex 197,725 49% 0% 0% 0% 14% 3% 0% 10% 3% 79% 8% 12% 20% 1%

Profuturo GNP 185,975 60% 0% 0% 6% 11% 4% 1% 5% 1% 81% 4% 15% 19% 0%

Sura 172,566 52% 0% 0% 0% 18% 1% 0% 7% 3% 81% 6% 13% 19% 0%

Principal 75,865 58% 0% 0% 1% 15% 3% 0% 6% 3% 85% 5% 10% 15% 0%

Inv ercap 63,697 61% 0% 0% 11% 23% 1% 0% 6% 4% 95% 3% 2% 5% 0%

Coppel 54,499 38% 0% 0% 0% 27% 1% 7% 2% 2% 77% 11% 11% 23% 0%

PensionISSSTE 44,019 35% 0% 0% 2% 26% 2% 3% 12% 4% 83% 6% 11% 17% 0%

Inbursa 35,201 53% 0% 0% 24% 22% 1% 8% 7% 0% 92% 7% 1% 8% 0%

Azteca 27,606 51% 0% 0% 1% 18% 1% 3% 0% 5% 78% 11% 11% 22% 0%

Total 1,077,754 52% 0% 0% 3% 16% 2% 1% 7% 3% 81% 6% 12% 18% 0%

Fuente: Banorte con información de la Consar.

Mezcla de la Cartera de las SIEFORES Básica 4

Deuda Variable

SIEFORE Total Siefore Total Total Mercancías

Guber Cetes Bonos Udibonos Privado Bancario Extr Estruct FIBRAS Nacional Extr

Deuda Variable

Banamex 228,287 50% 0% 0% 2% 12% 2% 1% 7% 3% 75% 9% 15% 24% 1%

XXI 137,283 47% 0% 0% 3% 13% 2% 0% 9% 2% 73% 7% 19% 26% 1%

Sura 128,270 53% 0% 0% 0% 15% 1% 0% 6% 2% 77% 7% 16% 23% 0%

Coppel 117,113 35% 0% 0% 0% 28% 1% 4% 2% 3% 73% 14% 13% 27% 0%

Profuturo GNP 86,411 58% 0% 0% 5% 9% 3% 0% 5% 1% 77% 5% 18% 23% 0%

PensionISSSTE 60,349 31% 0% 0% 0% 25% 2% 5% 13% 5% 79% 8% 13% 21% 0%

Principal 38,226 53% 0% 0% 0% 13% 4% 0% 7% 3% 80% 8% 12% 20% 0%

Inv ercap 38,217 52% 0% 0% 9% 22% 1% 0% 7% 4% 85% 6% 8% 15% 0%

Azteca 31,736 49% 0% 0% 1% 17% 1% 4% 1% 5% 76% 12% 12% 24% 0%

Inbursa 14,929 51% 0% 0% 21% 21% 1% 8% 8% 0% 89% 9% 2% 11% 0%

Total 880,820 48% 0% 0% 2% 16% 2% 1% 6% 3% 76% 8% 15% 24% 0%

Fuente: Banorte con información de la Consar.

9Régimen de Inversión de las Siefores

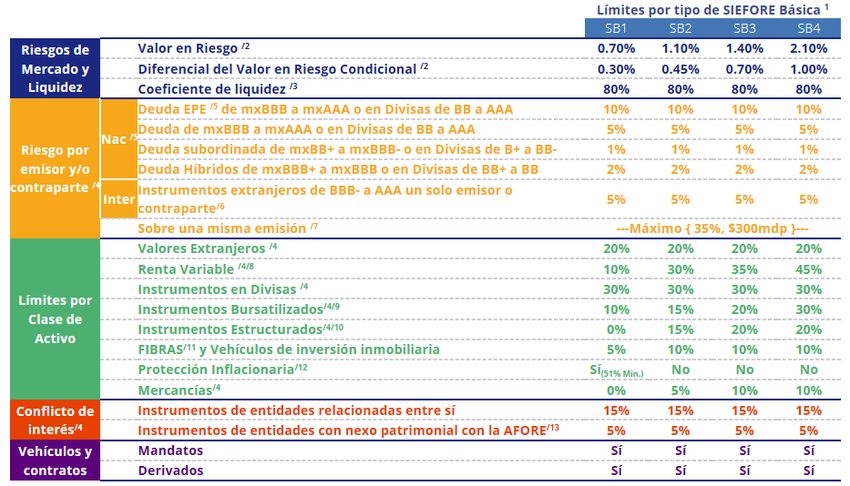

Fuente: CONSAR, Circular 15-27.

1. Todos los límites son porcentajes máximos, excepto el límite de protección inflacionaria.

2. Como porcentaje del Activo Administrado directamente por la SIEFORE. El límite del VaR no será regulatorio, si la AFORE satisface los

criterios establecidos en las Disposiciones en materia financiera. Los límites del Diferencial del VaR Condicional fueron aprobados por el CAR y,

en su caso, podrán ser más estrictos que los límites establecidos en las Disposiciones del Régimen de Inversión.

3. Como porcentaje de los Activos de Alta Calidad que tenga la SIEFORE. Se define como la razón del Valor de la Provisión por exposición en

Instrumentos Derivados entre el Valor de los Activos de Alta Calidad.

4. Como porcentaje del Activo Total de la SIEFORE, incluyendo los activos administrados por los Mandatarios.

5. Calificación de la emisión de mediano y largo plazo, así como del emisor y/o del aval, en la proporción que corresponda. Las operaciones de

reportos y derivados se computan dentro de estos límites. EPE significa Empresas Productivas del Estado.

6. Se permite la inversión en instrumentos extranjeros con calificación crediticia menor a A- y no inferior a BBB-; sin embargo, la AFORE deberá

cumplir con lo establecido en las Disposiciones del Régimen de Inversión y en las Disposiciones en materia financiera.

7. Aplica a la tenencia de todas las SIEFORES Básicas administradas por una misma AFORE, en Deuda e Instrumentos Estructurados. La inversión

en CKDs y CERPIs puede exceder este límite, bajo ciertas condicionantes.

8. Incluye acciones individuales, IPOs, índices accionarios domésticos e internacionales, incluidos en la Relación de Índices, y obligaciones

forzosamente convertibles en acciones de emisores nacionales.

9. Se computan las bursatilizaciones que cumplan con lo dispuesto en el Anexo R de las Disposiciones en materia financiera, las cuales se

considerarán emitidos por un independiente, así como los Certificados Bursátiles Vinculados a Proyectos Reales.

10. Incluye CKDs y CERPIs. Está prohibido invertir en Instrumentos Estructurados para la SB1.

11. Incluye a las FIBRAs genéricas y FIBRA-E. La última es un fideicomiso emisor cuyos recursos de la emisión se destinen a la inversión directa o

indirecta en sociedades, proyectos o activos de energía o infraestructura.

12. Límite mínimo de inversión en activos financieros que aseguren un rendimiento igual o superior a la inflación en México.

13. Límite contenido en la Ley del SAR, Art. 48. Fracción 10. Excepcionalmente se permite hasta un 10%. El límite es de 0% cuando son entidades

financieras con nexo patrimonial.

Fuente: CONSAR, http://www.consar.gob.mx/gobmx/Aplicativo/Limites_Inversion/

10Regulación y Régimen de Inversión

Las Afores y las SIEFORES, así como los demás participantes de los Sistemas de Ahorro para el Retiro, se encuentran

regulados por diversas disposiciones normativas dentro de las cuales se destacan: la Ley del Seguro Social, la Ley del

Instituto del Fondo Nacional para la Vivienda para los Trabajadores, la Ley de los Sistemas de Ahorro para el Retiro, su

Reglamentación, así como las normas de carácter general que la Comisión Nacional del Sistema de Ahorro para el Retiro

(CONSAR) emite para las operaciones del Sistema Mexicano de Pensiones.

Régimen de Inversión

¿Qué es el Régimen de Inversión? Es el conjunto de lineamientos y restricciones que establece la autoridad y es supervisado

por la CONSAR, para definir los instrumentos financieros y los límites máximos y mínimos en los que las SIEFORES

pueden invertir, para otorgar mayor seguridad y rentabilidad a los recursos de los trabajadores.

Normativa. A partir del 10 de marzo de 2011 y en sustitución de la Circular 15-19, entró en vigor la Circular CONSAR 15-27

la cual establece las "Reglas Generales que establecen el régimen de inversión al que deberán sujetarse las SIEFORES

Especializadas de Fondos para el Retiro". El régimen de inversión ha observado varias modificaciones con la finalidad de

ofrecer mayor rendimiento a los recursos de los trabajadores en su retiro, autorizando a las Afores invertir en nuevos

instrumentos financieros.

A lo largo de 20 años de historia del SAR, el régimen de inversión de las SIEFORE ha evolucionado gradualmente con cuatro

objetivos principales:

1. Ofrecer mayores alternativas de inversión a las AFORE en búsqueda de mayores rendimientos y, por ende, mejores

pensiones para los trabajadores con niveles aceptables de riesgo.

2. Brindar mayor flexibilidad a las AFORE para lograr una adecuada diversificación de los crecientes recursos del

Sistema y, a través de ello, brindar mayor seguridad para el ahorro.

3. Permitir que las AFORE, acorde a su perfil de inversión y gobierno corporativo, inviertan en actividades productivas

que detonen crecimiento económico en el país.

4. Otorgar mayores herramientas de defensa ante ciclos de volatilidad en los mercados.

Rangos de Edad de las Siefores Básicas

Tipo de Siefore Rango de Edad Anterior

Siefore Básica 1 60 años y mayores

Siefore Básica 2 Entre 46 y 59 años

Siefore Básica 3 Entre 37 y 45 años

Siefore Básica 4 36 años o menos

Fuente: Banorte-Ixe con información de la Consar.

División de Recursos según Plan de Pensión

Trabajadores a Pensionarse bajo: Siefore Básica 0 Siefore Básica 1

Ley del Seguro Social 1973 X

Ley del ISSSTE 2007 X

Trabajadores que no cuenten con AFORE X

A solicitud de los trabajadores

Trabajadores que no les corresponda SB0 X

Bajo la modalidad de retiros programados X

Fuente: Banorte-Ixe con información de la Consar.

Las modificaciones más recientes:

Enero 2017

1. Se incrementa el límite de inversión en acciones (Renta Variable) en 5% del portafolio de las cuatro Sociedades de

Inversión Básicas (SB4, 3, 2 y 1) excepto en la Sociedad de Inversión Básicas de Pensiones (SB0). Los Componentes de

Renta Variable incluyen tanto a los Instrumentos de Renta Variable (mercado doméstico) como a los Valores Extranjeros de

Renta Variable.

11Modificaciones* a Renta Variable 2017

Régimen de Inversión Previo Régimen de Inversión Actual

Límites Porcentuales Máximos en SB0 SB1 SB2 SB3 SB4 SB0 SB1 SB2 SB3 SB4

Renta Variable 0% 5% 25% 30% 40% 0% 10% 30% 35% 45%

Fuente: Banorte-Ixe con información de la Consar al 18 de enero de 2017. *Las modificaciones realizadas son presentadas en color rojo.

De acuerdo con lo publicado en la página de la Consar, las consideraciones para ampliar los límites de inversión en Renta

Variable son:

1. Los límites de inversión en renta variable en México son bajos respecto a la práctica internacional.

2. La renta variable es un importante activo diversificador del portafolio de las AFORE.

3. En los últimos 10 años, los activos administrados por las AFORE han crecido 15% anual. Se estima que éstos

continuarán creciendo a un ritmo significativo lo que supone un reto para la diversificación de los portafolios de las

AFORE.

4. Los rendimientos de las SIEFORE han mostrado una tendencia a la baja en los últimos años, la cual se anticipa

pueda persistir en el futuro. Con un horizonte de largo plazo, la Renta Variable suele pagar mejores retornos.

2. Se incrementa en 5% el límite de inversión en las Empresas Productivas del Estado (Pemex y CFE) (para llegar

hasta un máximo de 10% del portafolio en cada empresa). Anteriormente los instrumentos de deuda de Pemex y CFE

eran reconocidos en el Régimen de Inversión pero se contabilizaban con el mismo tratamiento que los instrumentos de deuda

de corporativos privados.

Modificaciones* a Inversión en las Empresas Productivas del Estado (Pemex y CFE) 2017

Régimen de Inversión Previo Régimen de Inversión Actual

SB0 SB1 SB2 SB3 SB4 SB0 SB1 SB2 SB3 SB4

Límites Porcentuales Máximos EPEs 0% 5% 5% 5% 5% 0% 10% 10% 10% 10%

Fuente: Banorte con información de la Consar al 18 de enero de 2017. *Las modificaciones realizadas son presentadas en color rojo.

Consideraciones para ampliar los límites de inversión en Empresas Productivas del Estado:

1. La coyuntura actual otorga una oportunidad para que las AFORE participen más activamente en el sector energético

ya que la Reforma Energética está generando atractivas oportunidades de inversión que redituarán en retornos de

largo plazo atractivos para los inversionistas que participen.

2. Los proyectos del sector energético son típicamente de largo plazo lo cual “calza” con el horizonte de inversión de la

mayor parte de los ahorradores del sistema de pensiones.

3. El sector energético ha estado y continúa sub-representado en el portafolio de inversión de las AFORE.

4. PEMEX y CFE se encuentra en proceso de fortalecimiento para darles mayor competitividad.

Ventajas:

1. Se otorga mayor flexibilidad a las AFORE para, en caso de así considerarlo y contar con la aprobación de sus

Comités de Inversión y Riesgos, incrementar gradualmente la exposición del portafolio en el sector energético a

través de las Empresas Productivas del Estado.

2. Posibilidad de obtener mayores rendimientos para los ahorradores del sistema de pensiones dado el diferencial

(spread) que hoy ofrecen los bonos de Pemex y CFE.

3. PEMEX y CFE son activos fundamentales del Estado y cuentan con activos presentes y futuros de gran valor

económico que les da sostenibilidad en el largo plazo, lo cual calza con el horizonte de ahorro de los trabajadores en

el SAR.

4. Como medida de regulación prudencial, para que las AFORE puedan invertir en estos instrumentos de deuda

deberán realizar el mismo proceso de Due Dilligence (análisis y revisión) que a las empresas del sector privado.

Diciembre 2015

Implementación de la Siefore Básica 0 (SB0). En diciembre de 2015 entró en operación la Siefore Básica de Pensión o

Siefore Básica 0 (SB0) la cual había sido anunciada en Junio 2014 y cuyo objetivo es blindar de la volatilidad de los mercados

financieros los recursos de trabajadores de 60 años o más y de quienes reciban una pensión.

Fuente: CONSAR

12Certificación de los Analistas.

Nosotros, Gabriel Casillas Olvera, Delia María Paredes Mier, Alejandro Padilla Santana, Manuel Jiménez Zaldívar, Tania Abdul Massih Jacobo, Katia

Celina Goya Ostos, Juan Carlos Alderete Macal, Marissa Garza Ostos, Víctor Hugo Cortes Castro, José Itzamna Espitia Hernández, Hugo Armando

Gómez Solís, Miguel Alejandro Calvo Domínguez, Valentín III Mendoza Balderas, Santiago Leal Singer, Francisco José Flores Serrano, Gerardo Daniel

Valle Trujillo, Francisco Duarte Alcocer, Jorge Antonio Izquierdo Lobato y Leslie Thalía Orozco Vélez, certificamos que los puntos de vista que se

expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas

y/o de los valores que ha emitido. Asimismo declaramos que no hemos recibido, no recibimos, ni recibiremos compensación distinta a la de Grupo

Financiero Banorte S.A.B. de C.V. por la prestación de nuestros servicios.

Declaraciones relevantes.

Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en

acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte, sin embargo,

los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la

utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir y de celebrar operaciones con

valores o instrumentos derivados directa o a través de interpósita persona, con Valores objeto del Reporte de análisis, desde 30 días naturales

anteriores a la fecha de emisión del Reporte de que se trate, y hasta 10 días naturales posteriores a su fecha de distribución.

Remuneración de los Analistas.

La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus

filiales. Dicha remuneración se determina con base en la rentabilidad general de la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los

Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca

de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses.

Actividades de las áreas de negocio durante los últimos doce meses.

Grupo Financiero Banorte S.A.B. de C.V., a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de

inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden

algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por

parte de dichas corporaciones en contraprestación de los servicios antes mencionados.

En el transcurso de los últimos doce meses, Grupo Financiero Banorte S.A.B. de C.V., no ha obtenido compensaciones por los servicios prestados por parte de la

banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el

presente reporte.

Actividades de las áreas de negocio durante los próximos tres meses.

Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de

cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte.

Tenencia de valores y otras revelaciones.

Grupo Financiero Banorte S.A.B. de C.V. no mantiene inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros

derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 1% o más de su cartera de inversión de los valores en circulación o el

1% de la emisión o subyacente de los valores emitidos.

Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte,

funge con algún cargo en las emisoras que pueden ser objeto de análisis en el presente documento.

Los Analistas de Grupo Financiero Banorte S.A.B. de C.V. no mantienen inversiones directas o a través de interpósita persona, en los valores o instrumentos

derivados objeto del reporte de análisis.

Guía para las recomendaciones de inversión.

Referencia

COMPRA Cuando el rendimiento esperado de la acción sea mayor al rendimiento estimado del IPC.

MANTENER Cuando el rendimiento esperado de la acción sea similar al rendimiento estimado del IPC.

VENTA Cuando el rendimiento esperado de la acción sea menor al rendimiento estimado del IPC.

Aunque este documento ofrece un criterio general de inversión, exhortamos al lector a que busque asesorarse con sus propios Consultores o Asesores

Financieros, con el fin de considerar si algún valor de los mencionados en el presente reporte se ajusta a sus metas de inversión, perfil de riesgo y posición

financiera.

Determinación de precios objetivo

Para el cálculo de los precios objetivo estimado para los valores, los analistas utilizan una combinación de metodologías generalmente aceptadas entre los

analistas financieros, incluyendo de manera enunciativa, más no limitativa, el análisis de múltiplos, flujos descontados, suma de las partes o cualquier otro método

que pudiese ser aplicable en cada caso específico conforme a la regulación vigente. No se puede dar garantía alguna de que se vayan a lograr los precios

objetivo calculados para los valores por los analistas de Grupo Financiero Banorte S.A.B. de C.V, ya que esto depende de una gran cantidad de diversos factores

endógenos y exógenos que afectan el desempeño de la empresa emisora, el entorno en el que se desempeña e influyen en las tendencias del mercado de

valores en el que cotiza. Es más, el inversionista debe considerar que el precio de los valores o instrumentos puede fluctuar en contra de su interés y ocasionarle

la pérdida parcial y hasta total del capital invertido.

La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración

alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la

fecha de su emisión, pero están sujetas a modificaciones y cambios sin previo aviso; Grupo Financiero Banorte S.A.B. de C.V. no se compromete a

comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Grupo Financiero Banorte S.A.B. de C.V. no acepta

responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Este documento no podrá ser fotocopiado,

citado, divulgado, utilizado, ni reproducido total o parcialmente sin previa autorización escrita por parte de, Grupo Financiero Banorte S.A.B. de C.V.

13GRUPO FINANCIERO BANORTE S.A.B. de C.V

Directorio de Análisis

Director General Adjunto Análisis Económico y

Gabriel Casillas Olvera gabriel.casillas@banorte.com (55) 4433 - 4695

Bursátil

Asistente Dir. General Adjunta Análisis

Raquel Vázquez Godinez raquel.vazquez@banorte.com (55) 1670 - 2967

Económico y Bursátil

Análisis Económico

Delia María Paredes Mier Directora Ejecutiva Análisis Económico delia.paredes@banorte.com (55) 5268 - 1694

Katia Celina Goya Ostos Subdirector Economía Internacional katia.goya@banorte.com (55) 1670 - 1821

Juan Carlos Alderete Macal, CFA Subdirector Economía Nacional juan.alderete.macal@banorte.com (55) 1103 - 4046

Miguel Alejandro Calvo Domínguez Gerente Economía Regional miguel.calvo@banorte.com (55) 1670 - 2220

Francisco José Flores Serrano Gerente Economía Nacional francisco.flores.serrano@banorte.com (55) 1670 - 2957

Francisco Duarte Alcocer Analista Economía Internacional francisco.duarte.alcocer@banorte.com (55) 1103 - 4000 x 2707

Lourdes Calvo Fernández Analista (Edición) lourdes.calvo@banorte.com (55) 1103 - 4000 x 2611

Estrategia de Renta Fija y Tipo de Cambio

Director Estrategia de Renta Fija y Tipo de

Alejandro Padilla Santana alejandro.padilla@banorte.com (55) 1103 - 4043

Cambio

Santiago Leal Singer Subdirector Estrategia de Tipo de Cambio santiago.leal@banorte.com (55) 1670 - 2144

Gerente Estrategia de Renta Fija y Tipo de

Leslie Thalía Orozco Vélez leslie.orozco.velez@banorte.com (55) 5268 - 1698

Cambio

Análisis Bursátil

Manuel Jiménez Zaldivar Director Análisis Bursátil manuel.jimenez@banorte.com (55) 5268 - 1671

Víctor Hugo Cortes Castro Análisis Técnico victorh.cortes@banorte.com (55) 1670 - 1800

Marissa Garza Ostos Conglomerados / Financiero / Minería / Químico marissa.garza@banorte.com (55) 1670 - 1719

Aerolíneas / Aeropuertos / Cemento / Fibras /

José Itzamna Espitia Hernández jose.espitia@banorte.com (55) 1670 - 2249

Infraestructura

Autopartes / Bienes Raíces / Comerciales /

Valentín III Mendoza Balderas valentin.mendoza@banorte.com (55) 1670 - 2250

Consumo Discrecional

Jorge Antonio Izquierdo Lobato Analista jorge.izquierdo.lobato@banorte.com (55) 1670 - 1746

Itzel Martínez Rojas Analista itzel.martinez.rojas@banorte.com (55) 1670 - 2251

Análisis Deuda Corporativa

Tania Abdul Massih Jacobo Directora Deuda Corporativa tania.abdul@banorte.com (55) 5268 - 1672

Hugo Armando Gómez Solís Subdirector Deuda Corporativa hugoa.gomez@banorte.com (55) 1670 - 2247

Gerardo Daniel Valle Trujillo Gerente Deuda Corporativa gerardo.valle.trujillo@banorte.com (55) 1670 - 2248

Banca Mayorista

Armando Rodal Espinosa Director General Banca Mayorista armando.rodal@banorte.com (81) 8319 - 6895

Director General Adjunto de Mercados y Ventas

Alejandro Eric Faesi Puente alejandro.faesi@banorte.com (55) 5268 - 1640

Institucionales

Director General Adjunto de Administración de

Alejandro Aguilar Ceballos alejandro.aguilar.ceballos@banorte.com (55) 5268 - 9996

Activos

Director General Adjunto Banca Inversión

Arturo Monroy Ballesteros arturo.monroy.ballesteros@banorte.com (55) 5004 - 1002

Financ. Estruc.

Director General Adjunto Banca Transaccional y

Gerardo Zamora Nanez gerardo.zamora@banorte.com (81) 8318 - 5071

Arrendadora y Factor

Jorge de la Vega Grajales Director General Adjunto Gobierno Federal jorge.delavega@banorte.com (55) 5004 - 5121

Director General Adjunto Banca Patrimonial y

Luis Pietrini Sheridan luis.pietrini@banorte.com (55) 5004 - 1453

Privada

Director General Adjunto Banca Corporativa e

René Gerardo Pimentel Ibarrola pimentelr@banorte.com (55) 5268 - 9004

Instituciones Financieras

Ricardo Velázquez Rodríguez Director General Adjunto Banca Internacional rvelazquez@banorte.com (55) 5004 - 5279

Víctor Antonio Roldan Ferrer Director General Adjunto Banca Empresarial victor.roldan.ferrer@banorte.com (55) 5004 - 1454

14También puede leer