PAPELES DE TRABAJO 3/2021 - Proyección de gasto en pensiones en España con enfoque de - ief.es

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

PAPELES DE TRABAJO 3/2021 Proyección de gasto en pensiones en España con enfoque de género IGNACIO MORAL-ARCE JAIME VILLANUEVA Instituto de Estudios Fiscales © Instituto de Estudios Fiscales I.S.S.N.: 1578-0252 Avda. Cardenal Herrera Oria, 378, 28035 - Madrid N.I.P.O.: 188-21-007-2 Las opiniones expresadas pueden no coincidir con las del Instituto de Estudios Fiscales

ÍNDICE Resumen 1. INTRODUCCIÓN 2. PROPUESTA DE SIMULACIÓN INCORPORANDO GÉNERO 3. ENFOQUE MACRO: ESCENARIO DEMOGRÁFICO Y MACROECONÓMICO 4. ENFOQUE MICRO: VIDA LABORAL 5. MODELO DE PENSIONES 5.1. Propuesta de proyección del modelo 5.2. Pensión de viudedad 5.3. Pensión de incapacidad 5.4. Pensión de orfandad 5.5. Pensión a favor de familiares 6. PENSIÓN DE JUBILACIÓN 6.1. Situación Año Base: Implementación de la Reforma 2011 6.2. Pensión de entrada de jubilación 6.3. Número de altas de jubilación 7. PROYECCIÓN DE GASTO INCORPORANDO ENFOQUE DE GÉNERO 7.1. Sostenibilidad del sistema de pensiones 7.2. Pensiones incorporando género 7.3. Adecuacion del sistema 8. CONCLUSIONES Bibliografía Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

Resumen Este trabajo propone un nuevo modelo de simulación del gasto en pensiones. Para ello se combina un enfoque macro, utilizando información de organismos oficiales como el INE junto a una aproximación mi cro, empleando la Muestra Continua de vidas Laborales (MCVL) de la Seguridad Social, que permite pro yectar a nivel individual variables relevantes del mercado laboral como tiempo trabajado y salario. Con este enfoque mixto se obtienen estimaciones no solo sobre la sostenibilidad del sistema de pensiones contribu tivo sino que también, y como gran novedad, generar cálculos desagregados por género de diferentes va riables relacionadas con las pensiones, en especial de jubilación, incorporando de este modo un nuevo elemento de análisis que no existía hasta este momento. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 4 1. INTRODUCCIÓN El sistema de pensiones debe permitir a las personas disfrutar de una jubilación después de su vida laboral, y suponen una importante (o única) fuente de ingresos para una gran proporción de la población que envejece, actuando como elemento de protección contra la pobreza en la mayo ría de los europeos mayores (Comisión Europea, 2014). Sin embargo, existe otro componente que se debe tener en consideración a la hora de analizar completamente un sistema de pensio nes y es el de la sostenibilidad. Sin duda, este último aspecto es al que más se ha prestado aten ción, debido a una serie de factores que han impulsado durante las últimas décadas este gasto. Por un lado, la aceleración del envejecimiento de la población en Europa, y España en particular por sus bajas tasa de natalidad y alta esperanza de vida (Conde-Ruiz y González, 2021), que desafía cada vez más la sostenibilidad financiera futura de los sistemas de pensiones. Además, las crisis de 2008 y 2020 han añadido nuevas presiones sobre las finanzas de los gobiernos para que revisen sus sistemas de pensiones.1 Esta perspectiva de evolución del gasto hace que exista una creciente preocupación por la sos tenibilidad del sistema que implica la necesidad de abordar de forma oportuna este desafío. En España, hay diferentes trabajos que han analizado la sostenibilidad del sistema de pensiones, así como el efecto de las diferentes reformas que se han implementado en la última década, como las aproximaciones de De la Fuente et al (2018a, 2018b), De la Fuente y Domenech (2012), Jimeno (2000), Boldrin y otros (2001) o Alonso y Herce (2003) entre otros.2 Sin embargo, las diferentes proyecciones indicadas previamente se centran en sostenibilidad, no prestando especial interés ni a la adecuación del sistema ni al componente de género. Por lo que respecta a la incorporación del componente de género en el análisis del sistema de pensiones, existen trabajos que han analizado temas de discriminación por cuestión de género, como Ayuso y Chulia (2018), Domínguez-Rodríguez, Zueras y Miret (2020), Vara (2011), López-Martínez y Marín-López (2019), EU (2015) o del Parlamento Europeo (2016) entre otros. Pero todos ellos, se centran en analizar de manera retrospectiva lo que ha sucedido, no ofreciendo ningún cálculo sobre la futura evolución en esta área. El simulador que se presenta en este documento supone una triple aportación respecto a los trabajos realizados previamente: primero, incorpora el componente de género a los análisis, ofre ciendo estimaciones de variables asociadas al gasto diferenciando entre hombre y mujer, y que permite estudiar la brecha de género. Segundo, analiza simultáneamente sostenibilidad y ade cuación, presentando resultados no solo del gasto en pensiones sino también sobre las pensio 1 Una de las características fundamentales del modelo de pensiones español es que se trata de un sistema de repar to, que en términos de sostenibilidad funciona correctamente cuando existe una proporción suficiente de trabajadores que cotizan para pagar las pensiones de los jubilados existentes en ese momento. Por lo tanto, es de esperar que en un futuro el número de cotizantes por pensionista sea insuficiente, lo que afecta considerablemente a la sostenibilidad del actual sistema de pensiones. 2 Otros trabajos que se han centrado en analizar la evolución del gasto público en pensiones, pudiendo diferenciar dos tipos de aproximaciones: modelos contables como los trabajos de BLANCO y otros (2000), HERCE y ALONSO (2000), o las realizadas con modelos de equilibrio general, como las de ROJAS (2005), SÁNCHEZ (2001), DÍAZ (2006) o AIREF (2019). Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 5 nes medias, o desigualdad en las prestaciones obtenidas, y finalmente, este simulador, al propo ner una óptica micro – no considerada en los simuladores anteriores - es capaz de estimar de forma más precisa las pensiones de entrada que tendrán los futuros pensionistas durante el periodo de implementación de la reforma de pensiones de 2011, que comenzó a implementarse en 2013 y que finaliza en 2027. Debido a su carácter “suave” los simuladores que trabajan con edades discretas no son capaces de capturar los efectos que sobre la pensión de entrada y en especial sobre las altas de jubilación tienen estos cambios leves – a nivel de edad y mes3- , que supone la reforma de 2011. La característica principal de la herramienta de simulación que se presenta en este trabajo con siste en combinar una aproximación macro – cercana a la óptica de agentes representativos – junto a un enfoque micro – empleando información individual de las personas - y que permite simular de la forma más correcta la implementación de la reforma de 2011 y que, por lo tanto, se obtengan estimaciones más precisas sobre la sostenibilidad como el gasto en pensiones a largo plazo, junto a información asociada a la adecuación del sistema, como son la pensión de entra da, pensión corriente de los diferentes tipos de pensionistas, además de incorporar la perspecti va de género ofreciendo resultados diferenciados entre hombre y mujer. El resto del documento se divide en 5 secciones: En la siguiente sección se presentan las princi pales características del simulador, y a continuación se muestran, en la sección 3, las principales características del enfoque macro, y en la sección 4, el enfoque micro considerado. El modelo de pensiones se describe en la sección 5, prestando especial atención al módulo de jubilación en el siguiente apartado 6. La sección 7 se centra en mostrar las estimaciones de sostenibilidad y adecuación – con perspectiva de género para el periodo proyectado-, finalizando con las conclu siones. 2. PROPUESTA DE SIMULACIÓN INCORPORANDO GÉNERO La Figura 1 sintetiza la estructura de simulación que se ha considerado en este trabajo y que permite el análisis simultáneo de la sostenibilidad y la adecuación del sistema de pensiones con tributivas de la Seguridad Social, incorporando el enfoque de género. Para determinar el gasto en pensiones hasta el año 2060, y su adecuación incorporando el enfo que de género, se van a considerar fundamentalmente 3 factores: − La evolución demográfica, determinada por tres componentes: los nacimientos, el flujo neto de migraciones y la esperanza de vida. Los dos primeros están especialmente con dicionados a la evolución de la economía. − La dinámica de la economía, que determina la situación del mercado laboral, donde la tasa de actividad, el nivel de desempleo, la productividad y el PIB son las grandes carac- 3 La edad legal aumenta entre 2013 hasta 2018 en un mes cada año hasta llegar a 65 años y 6 meses, y a partir de 2018 aumenta 2 meses cada año hasta llegar a un valor de 67 años en 2027. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 6 terísticas consideradas, y que se ven determinadas, en cierta medida, por la evolución demográfica, en especial la población en edad de trabajar. − El entorno institucional, mediante la legislación existente, y cambios y modificaciones de esta, que afecta tanto a los pensionistas existentes en el sistema – mediante la revalori zación de la pensión, como a los nuevos pensionistas – tanto en el cálculo de la presta ción de entrada como la elegibilidad para convertirse en pensionista. Figura 1 DIAGRAMA DEL MODELO HÍBRIDO DE SIMULACIÓN DE PENSIONES Fuente: Elaboración propia. Para poder integrar estos 3 módulos se ha optado por un modelo hibrido o mixto que combine una óptica macro – identificada por el color azul en la figura anterior – que se considera espe cialmente en el módulo demográfico y mercado laboral / economía, junto a una aproximación puramente micro – determinada por el color gris – que se utiliza en el módulo de mercado labo ral y en la estimación de las variables que afectan a los nuevos pensionistas. Debido a que am bos enfoques se utilizan en el módulo de mercado laboral, será necesaria una calibración de las estimaciones en determinadas situaciones para ofrecer estimaciones consistentes. En las si guientes secciones se detalla de forma separada el enfoque macro y el micro que se ha conside rado. 3. ENFOQUE MACRO: ESCENARIO DEMOGRÁFICO Y MACROECONÓMICO En esta sección se presentan los módulos de demografía y mercado laboral, que en su escenario central, mantiene los supuestos centrales de las proyecciones más recientes de EUROSTAT y del Grupo de Envejecimiento de la Comisión Europea (AWG en sus siglas en ingles). Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 7 Se considera un enfoque “macro” porque, en el caso de mayor nivel de desagregaciòn, la infor- mación a este nivel se ofrece por edad, sexo y año, existiendo variables, como el PIB o el IPC con un único valor anual. Por lo que se refiere al escenario demográfico de base, se basa en las proyecciones demográfi cas de EUROSTAT denominadas EUROPOP2019. El escenario base de Eurostat para España su pone una gradual y moderada recuperación de la tasa de fertilidad (desde 1,32 hijos por mujer en 2013 hasta 1,55 en 2060), siendo una de las tasas de fertilidad más bajas del mundo. Este escenario también supone un rápido aumento de la esperanza de vida al nacer sobre el mismo período: 6 años para los hombres y 4,8 para las mujeres hasta llegar a los 85,5 y 90 años res pectivamente en 2060 (aunque la actual pandemia del COVID-19 ha reducido estos valores alre dedor de 1 año de vida)4. Figura 2 IZQDA. - EVOLUCIÓN ESPERADA DE LA POBLACIÓN TOTAL DE ESPAÑA (MUJERES –AZUL- Y HOMBRES – GRIS). DCHA. -TASA DE DEPENDENCIA DE MAYORES (Y POR GÉNERO) Fuente: Eurostat 2019. Según las estimaciones de Eurostat, se espera un crecimiento de la población hasta finales de la década de los 40, produciéndose posteriormente una pérdida paulatina de la población hasta situarla en torno a 47 millones de habitantes, valor ligeramente superior al del inicio del periodo de proyecciòn. Además de esta evoluciòn en forma de “u” invertida durante el periodo proyecta do, otro resultado a destacar es el envejecimiento que se va a producir en la sociedad española, como muestra la gráfica de la derecha, con un incremento hasta 2050 del porcentaje que la po blación por encima de los 65 años supone del total de la población, y con valores ligeramente superiores en el caso femenino asociado a una mayor esperanza de vida. Por lo que se refiere a las variables económicas y del mercado laboral, a continuación se ofrece la evolución esperada de la tasa de actividad, diferenciando por género, así como la tasa de des empleo hasta 2070. 4 Eurostat supone que el valor negativo del saldo migratorio neto español en años recientes (en torno a 100.000 personas en 2014) se reduce gradualmente e invierte su signo a partir de 2025, con una senda ascendiente que al canza un pico de unas 300.000 entradas netas en torno a 2050 y desciende suavemente durante el resto del período Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 8 Figura 3 EVOLUCIÓN DE LA TASA DE ACTIVIDAD (POR GENERO) Y DESEMPLEO. PERIODO 2018-2070 Fuente: Aging Working Group (AWG) 2019. Además, por lo que se refiere a otras variables macro, también se asume que el deflactor del PIB y el IPC convergen a una tasa de 1,8% en el año 2025, que se mantiene constante para el resto de periodo de proyección. 4. ENFOQUE MICRO: VIDA LABORAL Como se indica en la Figura 1, el enfoque micro se emplea fundamentalmente en dos fases. Por un lado, la proyección individual de las características más importantes de la vida laboral de los individuos. A continuación, con esa información, se calcula la pensión de alta de jubilación, con información similar a la disponible por la Seguridad Social (SS). Para poder realizar estos cálculos se emplea la Muestra Continua de Vidas Laborales (MCVL), que se compone de un conjunto de microdatos individuales, y anonimizados, extraídos de los registros de la Seguridad Social. Además, la información de la Seguridad Social se completa con información fiscal procedente de la Agencia Tributaria (AEAT) – mediante el resumen anual de retenciones e ingresos a cuenta del Impuesto de Renta a las Personas Físicas (IRPF) (Modelo 190) y con información del Padrón Continuo facilitada por el INE. El fichero administrativo consiste en una extracción del 4% de los individuos de la población de referencia, compuesta por más de 25 millones de personas que han tenido algún tipo de relación económica con la SS durante un determinado año, ya sea porque han realizado cotizaciones – por trabajo o desempleo contributivo – o porque han recibido algún tipo de prestación contributi va (jubilación, incapacidad, viudedad, orfandad o a favor de familiares), por lo que para cada año, la MCVL contiene información de 1 millón de personas. En diferentes ficheros, la MCVL ofrece información con carácter retrospectivo sobre: − Individuos: Para cada persona seleccionada en la muestra informa sobre la fecha de na cimiento, sexo, país de nacimiento, nacionalidad, CCAA, etc. − Base de cotización: para cada individuo y año, se suministra información sobre la base de cotización mensual y anual que han tenido. Ofrece información desde 1980. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 9 − Afiliación: Se muestra todos los contratos que ha tenido cada persona seleccionada en la MCVL durante toda su vida laboral, con información sobre el inicio, tipo de relación labo ral, parcialidad, tipo de contrato, etc. − Pensiones / Prestaciones: Refleja las prestaciones contributivas que reciben las personas con las características más importantes, como tipo de prestación (jubilación, viudedad, incapacidad, etc.), la fecha de reconocimiento, revalorización, etc. Con el fichero de la MCVL 2016, se seleccionan los individuos que no están recibiendo una pen sión, y que por lo tanto son activos a finales de 2016, y se proyectan las variables más importan tes desde la óptica laboral para cada uno de ellos hasta 2060. Previamente, con información retrospectiva hasta el año base que ofrece la MCVL se obtienen estimaciones con alto nivel de desagregación sobre la participación en mercado laboral, los días trabajados en el año o la base de cotización anual, que posteriormente se emplearan en la pro yección. Como se ha indicado, debido al alto nivel de desagregación de la información ofrecida en la MCVL, se pueden obtener cálculos y estimaciones con gran nivel de detalle. La siguiente figura muestra, con la información de afiliación de la MCVL, los días trabajados en función de la edad y sexo de los individuos seleccionados, además de la Base de cotización media anual que presen tan los trabajadores en función de la edad y sexo. Con esta información retrospectiva se puede generar información relativa al tiempo trabajado o salarios que se emplearan con posterioridad en la proyección y simulación. La siguiente figura muestra el tiempo trabajado así como la evolución de la base de cotización para las personas jubiladas en entre 2014 y 2016 diferenciando por género. Figura 4 IZQDA. - NÚMERO DE DÍAS TRABAJADOS AL AÑO EN FUNCIÓN DE LA EDAD. DCHA. – BASE DE COTIZACIÓN ANUAL EN FUNCIÓN DE LA EDAD. POR GÉNERO 20000 15000 10000 5000 0 20 25 30 35 40 45 50 55 60 65 70 BC hombre BC mujer Fuente: MCVL y elaboración propia. Utilizando estos cálculos, y considerando como año base 2016, se proyecta de manera individual para la población de activos del año base, si trabaja o no, los días trabajados al año, y la base de cotización anual hasta el año 2060 o hasta que la persona alcance los 75 años. Esta proyección Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 10 se realiza condicionando en variables sociodemográficas como sexo, edad, nivel de estudios o evolución del PIB. La siguiente figura muestra el valor promedio de la base de cotización y días trabajados por gé nero y año obtenida a partir de la agregación de individual obtenida en la proyección micro reali zada previamente. Figura 5 IZQDA. – BASE DE COTIZACIÓN ANUAL POR GÉNERO. DCHA. – MESES TRABAJADOS EN EL AÑO POR GÉNERO. ESTIMACIÓN (LÍNEA CONTINUA) Y PROYECCIÓN (LÍNEA DISCONTINUA). PERIODO 1990-2060 Fuente: MCVL y elaboración propia. Por lo que respecta a la evolución del salario se observa que se mantiene constante el diferencial entre géneros, mientras que para el tiempo trabajado, ambos sexos, convergen a partir de 2020, permaneciendo estable para el resto de periodo proyectado. 5. MODELO DE PENSIONES En esta sección se detallan las principales características del modelo de pensiones, que proyecta las principales variables del gasto, desagregando a nivel de año\sexo\edad, para los 5 tipos de pensiones contributivas considerados (jubilación, viudedad, incapacidad, orfandad, favor familia res). 5.1. Propuesta de proyección del modelo La propuesta de proyección permitirá, por un lado, obtener una proyección del gasto total en pensiones, para el análisis de sostenibilidad del sistema, además de la pensión media por sexo y diferentes niveles de edad, que ofrece información sobre la adecuación, incorporando el compo nente de género. El gasto total en pensiones en un año “t”, ு , se puede calcular a partir de la informacion des agregada por sexo y edad, y se puede formular del siguiente modo: ்ௌௌ ு = ∑ ∑ ∑ ொ ை ் ் ் Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 11 Donde “j” hace referencia al tipo de pensiones contributivas consideradas (j=1,…5 relativas a jubilaciòn, viudedad, incapacidad, orfandad y favor familiares), “s” está relacionado con el género (s=1,2 para hombre y mujer) y “e” para las edades, mientras que ொ es la pensión media anual del tipo de pensiòn “j”, para el sexo “s” y la edad “e”, y ை es el el numero de pensiones en ese año para la misma desagregación anterior. Numero de pensiones por género en el año Por lo que respecta a la evolución del número de pensiones, se consideran un valor stock, ை junto a un flujo de entradas y salidas anual. Por lo que se refiere a las altas, denominadas , se realizará un análisis particularizado para cada uno de los tipos de pensiones contributivas en la sección relativa a su modo de cálculo, y las bajas en un año “t”, para una determinada edad y sexo, en la mayoría de los casos se obtie nen en función de la tasa de mortalidad, ே௦௨୬ , ya sea del INE o Eurostat, como = ( ை ௗ் + ) × ே௦௨୬ Donde ை ௗ் es el número de pensiones existentes de edad “e” en el año “t-1”, El número total de pensiones en un año se obtiene a partir de las pensiones del año anterior, junto a la evolución de los flujos de altas y bajas de ese año ௗ் ை = ை ௗ் + , Pensión media por género en año El otro elemento que se necesita calcular es la pensión para cada una de los tipos de pensiones contributivas, indicada por ொ . La pensión de alta, denominada ொ , se expondrá en cada una de las diferentes secciones. Por lo que se refiere a la pensión de baja para cada edad y sexo, se calcula como la media ponderada entre el número de pensiones de una edad menos del año anterior, revalorizadas ese año, denominado ௌ௪ , y de las altas del año como: ௗ் ௗ் ଋ ை ௗ் × ொ ௗ் (ଋ + ௌ௪ ) + × ொ ொ = ଌ ௗ் ଋ ை ௗ் + ଌ Donde ½ se utiliza para especificar que las altas del año se distribuyen de forma uniforme a lo largo del todo el año. Finalmente, la pensión media de cada tipo de jubilación, por edad y sexo, como el promedio de las diferentes pensiones calculadas previamente, con la fórmula: ௗ் ௗ் ଋ ଋ ை ௗ் × ொ ௗ் (ଋ + ௌ௪ ) + × ொ + × ொ ொ = ଌ ଌ ௗ் ଋ ଋ ை ௗ் + + ଌ ଌ Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

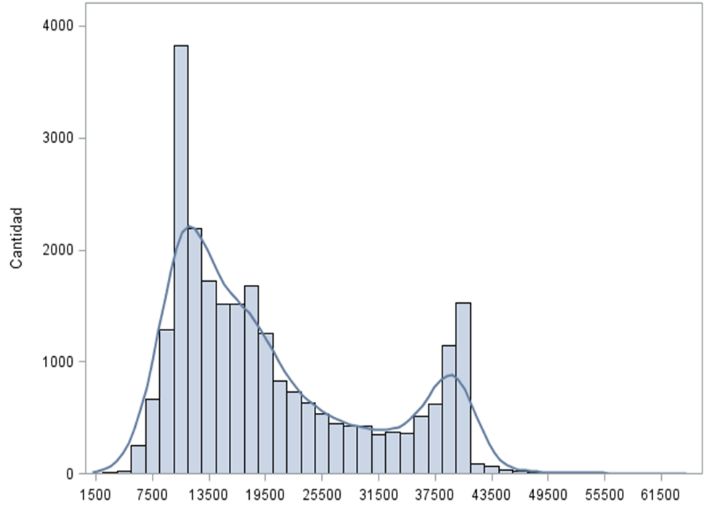

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 12 A continuación se detallan las características principales de cada una de los diferentes tipos de pensiones contributivas. Para ello, en cada uno de los tipos de pensiones, primeramente se pre senta el número de pensiones y pensión media, por edad y sexo en el año base, que se tomaran como valores de inicio en la proyección. Posteriormente, se proponen diferentes métodos de es timación de las variables más relevantes en cada caso (pensión de entrada, número de altas, etc.) que serán necesarias para proyectar estas variables de cuantía de prestación y numero de pensiones. 5.2. Pensión de viudedad Numero de pensiones y pensión media por género en año base Utilizando la información del año base, las siguientes figuras muestran el total de pensiones de viudedad, por edad y sexo, así como la pensión media existente, que se consideran los valores de inicio para realizar la proyección. En el año 2016 hay un total de 2180666 pensiones de viudedad, pensión media de 655 € men- suales en el caso femenino, y de 178385 pensiones con 484 € mensuales en el caso masculino. A partir de este stock, del año base, la proyección del número de pensiones, ைௐ௩ , y pensión media, ொேௐ௩୬ , se obtienen utilizando las expresiones que se indican a continuación. Figura 6 IZQDA. – NUMERO DE PENSIONES DE VIUDEDAD POR EDAD Y SEXO EN AÑO BASE. DCHA. – PENSIÓN MEDIA POR EDAD Y SEXO EN EL AÑO BASE Fuente: MCVL2016 y SS. Número de Altas El número de altas de viudedad en un determinado año de proyección se obtiene multiplicando la poblaciòn de ese año por la probabilidad de recibir pensiòn de viudedad para cada sexo “s” cal- culada en el año base, ொ௦ௐ௩ y que será constante para todo el periodo de proyección. ௐ௩ = ொ × ொ௦ௐ௩୬ Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 13 En la siguiente figura se muestra la ொ௦ௐ௩୬ para los dos géneros. Figura 7 IZQDA. – FUNCIÓN DE DENSIDAD DE ALTA DE VIUDEDAD EN EL AÑO BASE POR EDAD Y GENERO DCHA. – PENSIÓN MEDIA DE ALTA EN EL AÑO BASE POR EDAD Y GÉNERO Fuente: MCVL2016 y SS. Y donde la probabilidad de alta de viudedad se calcula como el cociente entre el número de altas de viudedad por edad y sexo en el año base, entre la población existente en ese año: ொ௦ௐ௩୬ = ௐ௩୬ ଼ொ୬ Que se muestra en la Figura 7 izqda. El número de pensiones de baja y el total de viudedad no presenta características particulares respecto a la estimación estándar. Pensión de Alta La pensión de alta de viudedad se calcula del siguiente modo. Inicialmente, en el año base se calcula la pensión de entrada de cada género en función de la edad, como muestra la figura 7 derecha. Con esta información se obtiene el diferencial entre la pensión de alta para una deter minada edad y género en comparación a la pensión de alta promedio de ese género como: ாொௐ௩୬ = ொௐ௩୬ , ொ௪௩୬ Donde ொௐ௩୬ es la pensiòn media de alta en el año base para el género “s”. A continuación, se considera que las altas de viudedad dependen de las bajas, fundamentalmen te defunciones, de los causantes, personas del sexo contrario que son activas, ௗ௩ ௗ , jubila dos, ௩ ௗ , o incapacidades permanentes ௗ ௗ . Por lo tanto, la base en un año “t” sobre la que se calcula la prestación de viudedad es un promedio de los ingresos de cada una de las 3 opciones consideradas ௗ ௗ ௗ ௗ ௗ ௗ ௧ௗ௨ ௗ் × ௗ௩ ௗ் + ொ௩ ௗ் × ௩ ௗ் + ொௗ ௗ் × ௗ ௗ் ௐ ௗ = ௗ ௗ ௗ ௗ௩ ௗ் + ௩ ௗ் + ௗ ௗ் Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 14 Una vez que se ha obtenido este valor, comparándolo con la cuantía que tenía el año anterior, se obtiene el incremento a lo largo del año. Con esta cantidad, la pensión de entrada para un de terminado género se obtiene como: ொௐ௩ = ொௐ௩ ௗ் × (ଋ + ௐ ௗ ଼ௐ ௗ் ௗ ) Ahora, para desagregar por edades, la pensión de alta de viudedad para un año para las diferen tes edades y género se obtiene: ொௐ௩ = ொௐ௩ × (ଋ + ாொௐ௩୬ ) Por lo que respecta a la pensión de baja, y la pensión media, estas se obtienen de la manera estándar indicada en la sección anterior. 5.3. Pensión de incapacidad Numero de pensiones y pensión media por género en año base En el año base, la siguiente figura muestra el total de pensiones de incapacidad, por edad y sexo, así como la pensión media existente, que los diferentes stock que se consideran para comenzar la proyección. Con 333521 prestaciones y una pensión media mensual de 800 € en el caso femenino, y de 609628 pensiones con una cuantía media mensual de 995 € en el caso masculino. A partir de estos valores del año base, la proyección del número de pensiones,ைௗ , y pensión media, ொேௗ୬ , se obtienen utilizando las siguientes expresiones Figura 8 IZQDA. – NUMERO DE PENSIONES DE INCAPACIDAD POR EDAD Y SEXO EN AÑO BASE. DCHA. – PENSIÓN MEDIA POR EDAD Y SEXO EN EL AÑO BASE Fuente: MCVL2016 y SS. Número de Altas El número de altas de incapacidad se obtienen multiplicando la población ocupada por la proba bilidad de incapacitarse para cada sexo “s” calculada en el año base, ொ௦ௗ y que será cons tante para todo el periodo de proyección. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 15 ௗ = ௗ௩ × ொ௦ௗ Y donde la probabilidad de incapacitarse se calcula como el cociente entre el total de incapaci dades de un género entre los ocupados de ese género en el año para el año base: ொ௦ௗ = ௗ୬ ଼ௗ௩୬ Figura 9 (IZQDA.) FUNCIÓN DE DENSIDAD DE ALTAS DE INCAPACIDAD EN AÑO BASE EN FUNCIÓN DE LA EDAD – POR SEXO. (DCHA.) PENSIÓN DE ENTRADA DE LAS ALTAS DE INCAPACIDAD EN AÑO BASE EN FUNCIÓN DE LA EDAD – POR SEXO Fuente: MCVL2016 y SS. Una vez obtenido el número total de incapacidades por sexo, para un determinado año se des agrega para diferentes edades utilizando la función de densidad calculada en el año base, y que es constante para el periodo de proyección. ௗ = ௗ × ௗ Donde la función de densidad para cada género se obtiene, para el año base como el cociente entre las altas de incapacidad para una edad entre el total de altas de ese género – Figura 9 -. ௗ = ௗ୬ ଼ௗ୬ Número de Bajas Debido a sus características particulares, el perfil de las bajas de incapacidad presenta una figu ra diferente a la del resto de la población. En Figura 10 se muestra, en la izquierda, para el año base, la probabilidad de ser baja de pensión de incapacidad de acuerdo a los datos de la MCVL en comparación a la tasa de mortalidad ofrecida por el INE a nivel de la población de España en ese año base. En la figura de la derecha se representa el diferencial de mortalidad entre las dos series, como: ாேௗ୬ = ேௗ୬ , ே௦௨୬ Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 16 Donde ேௗ୬ hace referencia a la tasa de baja de las pensiones de incapacidad obtenida con la MCVL, mientras que ே௦௨୬ es la tasa de baja asociada a la mortalidad calculada por el INE para toda la población en ese año. Figura 10 IZQDA. -TASA DE BAJA DE INCAPACIDAD SEGÚN MCVL Y BAJAS ASOCIADAS A MORTALIDAD SEGÚN TABLAS DEL INE EN AÑO BASE. DCHA. – SERIE ாேௗ୬ EN AÑO BASE. EN FUCION DE EDAD Y GÉNERO Fuente: MCVL e INE. Con esta serie, la estimación del número de bajas para cualquier año del periodo de proyección se obtiene del siguiente modo: Inicialmente, se estima la tasa de baja en un año combinando la tasa de mortalidad dada por el organismo oficial (INE o EUROSTAT) – denominada ே௦௨ – a la que se añade el exceso de mortalidad obtenido previamente en el año base. ேௗ = ே௦௨ + ாேௗ୬ Las bajas para un año determinado se obtienen aplicando esta tasa de baja a la suma de pen siones del año anterior y a las altas de ese año: ௗ = (ைௗ ௗ் + ௗ ) × ேௗ Pensión de Alta La pensión de alta de incapacidad esta relaciona con el salario que tienen los trabajadores que sufre un accidente o enfermedad. La pensión alta para un género en un año se obtiene como la pensión de entrada el año anterior incrementada en la misma medida que aumenta el salario (base de cotización) entre esos dos años ொௗ = ொௗ ௗ் × (ଋ + ୗ ௧ௗ௨ ) Donde ୗ ௧ௗ௨ = ௧ௗ௨ ଼ ௧ௗ௨ ௗ் . Una vez establecida el incremento de pension de alta promedio, a continuación se obtiene la pension para cada edad, empleando el diferencial existente entre la pensión de alta promedio por edad para cada sexo en el año base, obtenida con la figura 9. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 17 ொௗ = ொௗ × ாொௗ୬ Donde el diferencial se obtiene como ாொௗ୬ = ொௗ୬ ொௗ୬ , siendo ொௗ୬ la pension de alta de incapacidad para cada género en el año base. 5.4. Pensión de orfandad Numero de pensiones y pensión media por género en año base Utilizando la MCVL, la Figura 11 muestra el total de pensiones de orfandad, por edad y sexo, así como la pensión media existente, que considera como cuantías de inicio para realizar la proyec ción. Figura 11 IZQDA. – NUMERO DE PENSIONES DE ORFANDAD POR EDAD Y SEXO EN AÑO BASE. DCHA. – PENSIÓN MEDIA POR EDAD Y SEXO EN EL AÑO BASE Fuente: MCVL2016 y SS. Existiendo 161344 pensiones con un promedio de 377 € mensuales en las mujeres, 177177 prestaciones en el caso masculino con una cuantía mensual de 377 €. Con esta informaciòn de inicio, la proyección hasta 2060 se realiza con se indica a continuación. Número de Altas El número de altas de orfandad en un determinado año de proyección se obtiene multiplicando la población de ese año por la probabilidad de acabar percibiendo (alta) una pensión de orfandad para cada sexo “s” calculada en el año base, ொ௦௦ y que será constante para todo el perio do de proyección. ௦ = ொ × ொ௦௦୬ En la siguiente figura se muestra la ொ௦௦୬ para los dos generos. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 18 Figura 12 IZQDA. – FUNCIÓN DE DENSIDAD DE ALTA DE ORFANDAD EN EL AÑO BASE POR EDAD Y GÉNERO. DCHA. – PENSIÓN MEDIA DE ALTA EN EL AÑO BASE POR EDAD Y GÉNERO Fuente: MCVL2016 y SS. Y donde la probabilidad de alta de orfandad se calcula como el cociente entre el número de altas de orfandad por edad y sexo en el año base, entre la población existente en ese año: ொ௦௦୬ = ௦୬ ଼ொ୬ Que se muestra en la Figura 12 izqda. Número de Bajas De manera similar a las pensiones de incapacidad, la orfandad presenta características particu lares. La figura 13 muestra la diferencia de tasa de baja de orfandad obtenida con los datos de la MCVL en el año base en comparación a la tasa de mortalidad del INE para ese mismo año. Por lo tanto, en la figura se está representando: ாே௦୬ = ே௦୬ , ே௦௨୬ Donde ே௦୬ hace referencia a la tasa de baja de pensiones de orfandad obtenida con la MCVL, mientras que ே௦௨୬ ya se definio como la tasa de bajas asociada exclusivamente debi da a las tablas de mortalidad del INE. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 19 Figura 13 ாே௦୬ EN EL AÑO BASE. EN FUNCIÓN DE LA EDAD Y GÉNERO A continuación, para un determinado año de proyección, se calcula la serie de tasa de baja de orfandad como la suma de la tasa de mortalidad ofrecida por el INE o Eurostat más el diferencial de baja que se produce en este tipo de población obtenida previamente: ே௦ = ாே௦୬ + ே௦௨ Así que las bajas de orfandad vienen dadas por: ௦ = (ை௦ ௗ் + ௦ ) × ே௦ El número de pensiones de total de orfandad no presenta características particulares respecto a la estimación estándar. Pensión Media de Alta La pensión de alta de orfandad se calcula del siguiente modo. Inicialmente, en el año base se calcula la pensión de entrada de cada género y la pensión en función de la edad, como muestra la figura 12 derecha. Con esta información se obtiene el diferencial entre la pensión de alta para una determinada edad y género en comparación a la pensión de alta promedio de ese género como: ாொ௦୬ = ொ௦୬ ொ௦୬ Donde ொ௦୬ es la pension media de alta en el año base para el género “s”. A continuación, se considera que las altas de orfandad dependen de las bajas, fundamentalmen te defunciones, de los causantes, personas activas, ௗ௩ , jubilados, ௩ , o incapacidades permanentes ௗ . Por lo tanto, la base en un año “t” sobre la que se calcula la prestaciòn de orfandad es un promedio de los ingresos de cada una de las 3 opciones consideradas ௧ௗ௨ ௗ் × ௗ௩ ௗ் + ொ௩ ௗ் × ௩ ௗ் + ொௗ ௗ் × ௗ ௗ் = ௗ௩ ௗ் + ௩ ௗ் + ௗ ௗ் Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 20 Una vez que se ha obtenido este valor, comparándolo con la cuantía que tenía el año anterior, se obtiene el incremento a lo largo del año. Con esta cantidad, la pensión de entrada para un de terminado género se obtiene como: ொ௦ = ொ௦ ௗ் × (ଋ + ⁄ ௗ் ) Ahora, para desagregar por edades, la pensión de alta de orfandad para un año para las diferen tes edades y género se obtiene: ொ௦ = ொ௦ × (ாொ௦୬ ) Por lo que respecta a la pensión de baja, y la pensión media, estas se obtienen de la manera estándar indicada en la sección anterior. 5.5. Pensión a favor de familiares Numero de pensiones y pensión media por género en año base En el año base, la siguiente figura muestra el total de pensiones a favor de familiares, por edad y sexo, así como la pensión media existente, que supone el punto de arranque para comenzar la proyección. Figura 14 IZQDA. – NUMERO DE PENSIONES A FAVOR DE FAMILIARES POR EDAD Y SEXO EN AÑO BASE. DCHA. – PENSIÓN MEDIA POR EDAD Y SEXO EN EL AÑO BASE Fuente: MCVL2016 y SS. Con un total de 28914 pensiones concedidas a mujeres y de 11338 a hombres, y prestaciones medias mensuales de 544 y 496 respectivamente. Número de Altas El número de altas a favor de familiares, se calcula de manera similar al de orfandad. Las altas se obtienen multiplicando la población de ese año por la probabilidad de recibir pensión a favor de familiares para cada sexo “s” calculada en el año base, ொ௦ீ y que será constante para todo el periodo de proyección. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 21 ீ = ொ × ொ௦୬ En la Figura 15 se muestra la ொ௦ீ୬ para los dos generos, siendo calculada esta probabi lidad como el cociente entre el número de altas a favor de familiares por edad y sexo en el año base, entre la población existente en ese año: ொ௦ீ୬ = ீ୬ ଼ொ୬ Figura 15 IZQDA. – FUNCIÓN DE DENSIDAD DE ALTA DE ORFANDAD EN EL AÑO BASE POR EDAD Y GÉNERO ொ௦ீ୬ . DCHA – PESION MEDIA DE ALTA EN EL AÑO BASE POR EDAD Y GENERO Fuente: MCVL2016 y SS. Pensión Media de Alta De manera similar a la de orfandad, el crecimiento de pensión media a favor de familia entre dos años se obtiene como: ொீ = ொீ ௗ் × (ଋ + ⁄ ௗ் ) Donde se ha definido previamente. Una vez obtenido este valor, para desagregar por edad, se emplea la Figura 15-izqda, permitiendo obtener ொீ = ொீ × (ாொீ୬ ) Donde ாொீ୬ = ொீ୬ ொீ୬ . A continuación se describe la proyec ción de las pensiones de jubilación. 6. PENSIÓN DE JUBILACIÓN 6.1. Situación Año Base: Implementación de la Reforma 2011 El sistema público de pensiones, en régimen de reparto, está basado en el principio de solidari dad intergeneracional, lo que supone que los trabajadores en activo financian las prestaciones de las personas que están cobrando una pensión. La principal fuente de financiación del sistema de pensiones contributivas son las cotizaciones sociales que realizan la empresa y los trabajado- Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 22 res, como porcentaje de la base de cotización, que presenta topes máximos y mínimos sobre el salario. Los gastos del sistema se generan por el pago de las prestaciones de jubilación. La pen sión de jubilación es la prestación económica que se reconoce, una vez alcanzada la edad esta blecida, a quienes cesen o hubiese cesado, total o parcialmente, en la actividad por la que estaban incluidos en el sistema de la Seguridad Social y acrediten el periodo de cotización fija do5. Antes de la reforma de 2011, como principal requisito para recibir una pensión de jubilación está el haber realizado al menos 15 años de contribuciones a la Seguridad Social, y por lo menos 2 de estos en los últimos 15 años antes de la edad legal de jubilación. Una vez determinado el derecho a prestación por parte del jubilado, la prestación de entrada que recibe, también llama da pensión de alta depende de la edad de jubilación (65 años para recibir el 100% de la pen sión), del número de años cotizados (35 años para recibir el 100% de la cuantía) y de los salarios (bases de cotización) a lo largo de los últimos 15 años. Se obtiene como: ொ௩=௦் × ௦ × ௌ Este método de cálculo de la pensión de jubilación se basa en los ingresos obtenidos por el futu ro pensionista en los años previos a jubilarse. Por lo tanto, la prestación, que se denomina, ொ௩, se calcula como la Base Reguladora, BR, multiplicada por el factor reductor, ௦் , que de pende de los años trabajados, y de otro factor, ௦ , que depende de la edad de jubilación. De la formula presentada en la ecuación anterior, a continuación se pasa a desarrollar cada una de las cantidades indicada en ella, comenzando con la Base Reguladora para una persona que se jubila en el año “t” es: ் ொ ௗ ் ௗ + ௗ ொ ௗ ௌ = ଋଏ Por lo tanto, la BR es el promedio a lo largo de los últimos 15 años de las bases de cotización, donde la cantidad, BCi es la Base de cotizaciòn del año “i”, y la variable ொ es la inflación en el año “i”. Esta base de cotizaciòn es esencialmente el ingreso anual obtenido dentro de los umbra les (el límite inferior y superior depende de la categoría profesional del trabajador)6. Además, existen 2 elementos más para calcular ொ௩, que se consideran coeficientes reducto res, el primero de ellos está relacionado con los años cotizados, denominados “n”, exigiendo un mínimo de 15 años de cotización para poder recibir la pensión. Su fórmula es: ଊ ௧ < ଋଏ ଊଏ + ଊଊ ( , ଋଏ) ௧ ଋଏ ≤ < ଌଏ ௦் = | ଊ + ଊଊଌ( , ଌଏ) ௧ ଌଏ ≤ < ଏ ଋ ௧ ≥ ଏ 5 Existen diversas modalidades de jubilación: ordinaria, parcial, flexible y anticipada. 6 Vacíos de contribución de los trabajadores se completan del siguiente modo: Los 48 meses más recientes se calcu lan utilizando el CB mínimo, y todos los meses anteriores utilizando el 50% de la CB mínimo, en lugar del 100% de la base mínima. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA

Proyección de gasto en pensiones en España con enfoque de género 23

El segundo coeficiente reductor de (1) está relacionado con la edad de jubilación, no permitiendo

edades inferiores a 61 años si se está en desempleo y de 63 si se está trabajando. La jubilación

anticipada en el caso de situación involuntaria7 presenta la siguiente estructura:

ଊ ௧ < ଐଋ

௦ = {ଊ + ଊଊଏ ( , ଐଋ) ௧ ଐଋ ≤ < ଐଏ

ଋ ௧ ≥ ଐଏ

Una vez obtenida la ொ௩ se aplican uno valores máximos y mínimos establecidos por ley cada

año, para que dicha prestación deba encontrarse entre ambas cuantías.

Figura 16

REFORMA 2011 - EVOLUCIÓN DE LA EDAD LEGAL DE JUBILACIÓN, AÑOS PARA EL CÁLCULO DE LA BR Y

EL COEFICIENTE ASOCIADO AL TIEMPO TRABAJADO PARA NO TENER PENALIZACIÓN

Lo indicado previamente se refiere al cálculo de las pensiones nuevas en el sistema. Para las

pensiones que ya están en el sistema, la actualización de estas se realizara con el IPC del año. A

partir de este marco regulatorio existente al inicio de 2010, la reforma de pensiones del año

2011, que comenzó a implementarse en 2013, supuso fundamentalmente un aumento de la

edad legal de jubilación de 65 a 67 años, ampliación a 25 años para el cálculo de la Base Regu

ladora, así como los años necesarios para recibir el 100% de la pensión. En la figura anterior se

muestra el nivel de implementación de la reforma, hasta su plena implantación en 2027, para

los parámetros más relevantes.

7 En el caso de jubilación anticipada general la edad mínima para acceder a ella es de 63 años y el coeficiente reduc

tor anual es 7,5% por año de anticipo sobre la edad ordinaria.

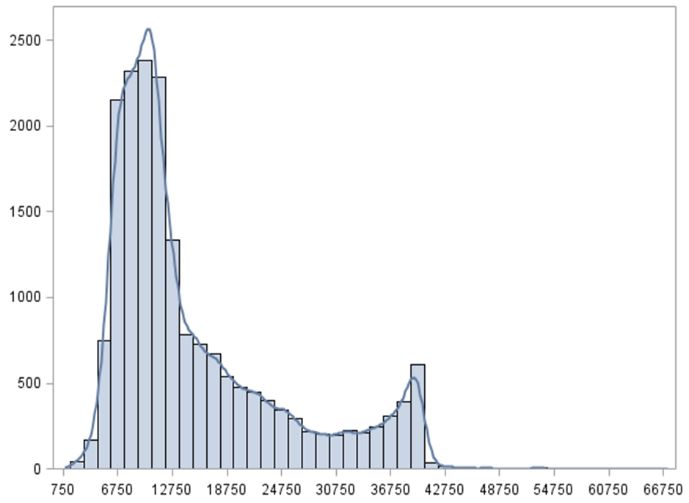

Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 24 Numero de pensiones y pensión media por género en año base En el año base de 2016, la siguiente figura muestra el total de pensiones de jubilación, por edad y sexo, así como la pensión media existente. Estos son los valores que se utilizaran para iniciar la proyección. Figura 17 IZQDA. – NUMERO DE PENSIONES DE JUBILACION POR EDAD Y SEXO EN AÑO BASE. DCHA. – PENSIÓN MEDIA POR EDAD Y SEXO EN EL AÑO BASE Donde hay una media de 2125985 mujeres recibiendo esta pensión con una media de 756 € mensuales, mientras que hay 3605892 pensiones en el caso masculino recibiendo 1211 € men- suales en promedio. Con este volumen de pensionistas de jubilación, a continuación se describe como se generan las altas así como la pensión de entrada. 6.2. Pensión de entrada de jubilación En la siguiente figura se muestra, para el año base, la pensión media de jubilación por edad y sexo, así como la proporción de individuos en ese año en jubilarse. Se observa pensiones de alta más elevadas para edades bajas, y un diferencial de prestaciones sostenido para todo el tramo de edades estimado. Por lo que respecta a los años de proyección, por un lado se dispone de información individual de la vida laboral de las personas hasta 2060 o hasta cumplir 75 años. Aplicando a cada individuo en cada año de proyección las fórmulas de cálculo de la pensión de entrada indicadas en la sec ción anterior se obtiene la pensión de entrada a nivel individual. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

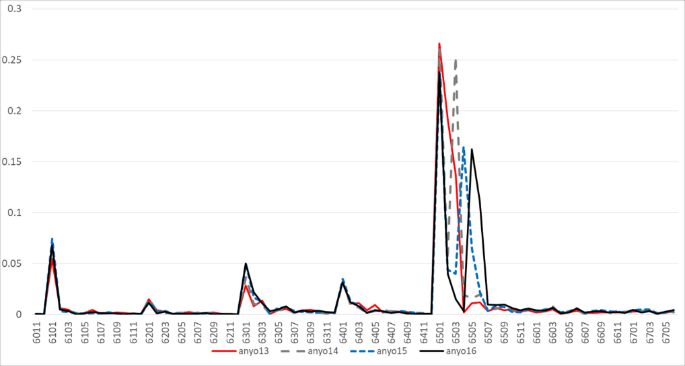

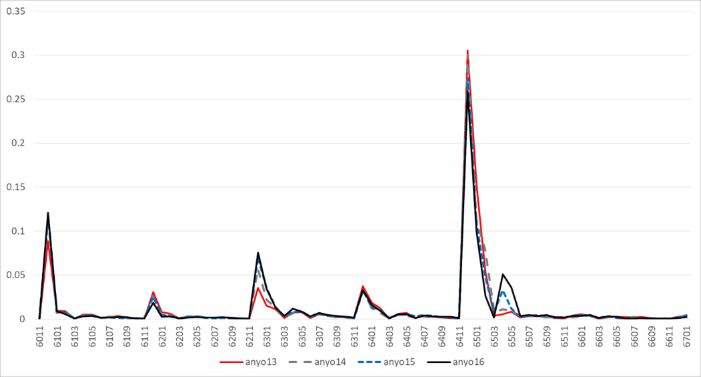

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 25 Figura 18 PENSIÓN MEDIA (DISCONTINUA) Y PENSIÓN POR EDAD (CONTINUA), Y PROPORCIÓN DE INDIVIDUOS JUBILADOS (PUNTOS) POR EDAD Y SEXO EN AÑO BASE Fuente: MCVL y elaboración propia 6.3. Número de altas de jubilación Por lo que se refiere a la pensión de entrada de jubilación, con la MCVL, en la siguiente figura se ha calculado el efecto que la reforma de 2011 está teniendo sobre el comportamiento de las altas a nivel mensual (no a edad discreta como hacen la mayoría de simuladores). Figura 19 ALTAS DE JUBILACIÓN EN FUNCIÓN DE LA EDAD Y MES PARA 4 ÚLTIMOS AÑOS. HOMBRES (SUPERIOR) Y MUJERES (INFERIOR) Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 26 Se observa que la distribución de alta de los hombres no se ve alterada por la entrada de la re forma de 2011, teniendo solo un ligero repunte de las altas en 65 y 3 meses en los últimos 2 años (2015 y 2016). Sin embargo, la función de altas del caso femenino es mucho más sensible a la implantación de la reforma, debido al no cumplimiento del tiempo mínimo cotizado, que obli ga a gran parte de ellas a retrasar su jubilación a medida que se va desplazando la edad legal de jubilación. Este comportamiento de sensibilidad ante la implantación de la reforma, consideran do las altas en la edad voluntaria y legal de jubilación, es el que se ha trasladado a la proyección de nuestro modelo hasta 2060. 7. PROYECCIÓN DE GASTO INCORPORANDO ENFOQUE DE GÉNERO En esta sección se presentan los resultados de simulación, tanto desde la óptica de sostenibili dad como de adecuación, prestando una especial atención al componente de género. 7.1. Sostenibilidad del sistema de pensiones Por lo que respecta a la sostenibilidad del sistema de pensiones contributivas, la Figura 20 muestra la evolución del gasto en pensiones así como el porcentaje que supone cada una de los tipos respecto al gasto total. Figura 20 IZQDA.: GASTO EN PENSIONES CONTRIBUTIVAS (Y JUBILACIÓN). DCHA.: PORCENTAJE DEL GASTO TOTAL EN PENSIONES CONTRIBUTIVAS DE LOS DIFERENTES TIPOS DE PENSIÓN La crisis debido al COVID supone una elevación del gasto por el efecto del descenso del PIB que se estabiliza con posterioridad. Sin la aplicación de la reforma de 2013, la evolución implica lle gar a un gasto en pensiones de más de 13.9% del PIB,8 valor similar al mostrado en otros traba jos como el Ageing Report 2018 (Comisión Europea, 2018) permaneciendo estable a partir de la década de los 50. Por lo que respecta al reparto de este gasto, la jubilación, que ya suponía la mayor parte, aumenta su peso, siendo compensado por una reducción de las pensiones de viu dedad principalmente. 8 El valor estimado de gasto sobre PIB se encuentra en un rango similar al de otros trabajos realizados para España como el de DE LA FUENTE y GARCÍA (2018) con un valor de 13,5% o la AIREF (2019) de 13,4%. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

IGNACIO MORAL-ARCE y JAIME VILLANUEVA Proyección de gasto en pensiones en España con enfoque de género 27 7.2. Pensiones incorporando género Este trabajo se centra en incorporar el enfoque de género a las estimaciones de diferentes varia bles que afectan al gasto en pensiones, especialmente el de jubilación. Se comienza analizando la evolución de las altas y la pensión media de alta a lo largo de la proyección. Figura 21 ALTAS DE JUBILACIÓN POR EDAD EN 3 AÑOS PARA HOMBRES (IZDA.) Y MUJERES (DCHA.) Considerando el año de datos observados de 2016, y la proyección para 2022 y 2027 se observa la sensibilidad de los futuros pensionistas a la evolución de la reforma de 2011, generando dis tribuciones bimodales al final del periodo, especialmente en el caso femenino. Junto a las altas del sistema, se puede calcular la pensión de entrada para cada año, diferen ciando en función de la edad y el género. La siguiente figura ofrece esos cálculos para 3 años del periodo proyectado. Figura 22 PENSIÓN MEDIA DE ALTA EN 3 AÑOS DE PROYECCIÓN PARA HOMBRES Y MUJERES A partir de esta información, y continuando con una desagregación en cuestión de género, se obtiene la evolución de la pensión de entrada y el número de altas de jubilación a lo largo del periodo proyectado. Papeles de Trabajo del Instituto de Estudios Fiscales 3/2021

También puede leer