II Perfil Energético de América del Norte - Grupo de Trabajo de Energía para América del Norte / Grupo de Trabajo de la Alianza para la Seguridad ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Perfil Energético de América del Norte

II

elaborado por

Grupo de Trabajo de Energía para América del Norte /

Grupo de Trabajo de la Alianza para la Seguridad y la Prosperidad de

América del Norte

Enero de 2006Grupo de Trabajo de la Alianza para la Seguridad

y Prosperidad de América del Norte

El 23 de marzo de 2005, el Primer respectivos, para incrementar las

Ministro de Canadá Paul Martin, el fuentes factibles de energía para las

Presidente de México Vicente Fox y el necesidades y desarrollo de la región, a

Presidente de los Estados Unidos de través de facilitar la inversión en

América, George W. Bush anunciaron la infraestructura energética, adelantos

Alianza para la Seguridad y la tecnológicos, producción y suministro

Prosperidad de América del Norte eficaz de la energía, al reforzar la

(ASPAN) en Waco, Texas. Con el fin de cooperación para identificar y utilizar

cumplir el compromiso de la ASPAN de las mejores prácticas; y al hacer más

garantizar la seguridad y promover el eficiente y actualizar los reglamentos

desarrollo en América del Norte, la mediante la promoción de la eficiencia

ASPAN incluyó seis Grupos de Trabajo energética, la conservación y las

para la Seguridad y 10 Grupos de tecnologías como el carbón limpio.”2

Trabajo para la Prosperidad, diseñados

para promover una mayor cooperación e Para alcanzar estos objetivos, el GTEAN

intercambio de información en diversas intercambia puntos de vista e

áreas, incluyendo un grupo de trabajo en información sobre los factores que

materia de prosperidad especializado en inciden en el sector energético de

energía. América del Norte, incluyendo políticas

y programas, desarrollo de los mercados,

En materia energética, los tres países demanda prevista y fuentes futuras de

acordaron que los esfuerzos de oferta. El Grupo también identifica

cooperación de la ASPAN se cuestiones que requieren ser atendidas,

mantendrían bajo el actual Grupo de como estructuras regulatorias,

Trabajo de Energía para América del interconexiones, especificaciones

Norte (GTEAN)1, junto con nuevas técnicas e investigación y desarrollo

iniciativas que serían incorporadas como tecnológicos.

parte de la Alianza recién establecida.

El alcance de las discusiones del

Dentro de la ASPAN los objetivos en GTEAN incluye todos los aspectos

materia energética son “fortalecer los relativos al desarrollo energético:

mercados energéticos de América del producción, transporte, transmisión,

Norte a través del trabajo conjunto y de distribución y consumo en América del

acuerdo a nuestros marcos legales Norte. El Grupo considera también la

totalidad de las fuentes energéticas, así

1

Establecido en 2001 por el Ministerio de como el uso eficiente de la energía.

Recursos Naturales de Canadá, la Secretaría de

Energía de México y la Secretaría de Energía de

los Estados Unidos de América para fortalecer la

2

cooperación energética en América del Norte. El El sitio web de la Alianza para la Seguridad y

Grupo está encabezado por autoridades de los Prosperidad en América del Norte,

tres organismos. http://www.spp.gov/spp/prosperity_working/inde

x.asp?dName=prosperity_working.

Perfil Energético de América del Norte II 2El primer trabajo del GTEAN, Perfil Bajo la ASPAN, el GTEAN continuará

Energético de América del Norte, se fomentando la comunicación y las

publicó en 2002. La edición de este relaciones, además de eliminar barreras

Perfil Energético de América del Norte y reforzar las interconexiones de

II contiene la actualización sobre infraestructura y el comercio general de

producción, consumo, comercio, energía dentro de América del Norte.

políticas e infraestructura para la región Asimismo, el Grupo trabajará para

desde la publicación del documento facilitar una distribución energética más

original. Como publicación del GTEAN, eficiente en América del Norte. De esta

refleja la perspectiva conjunta de las manera, el compromiso sostenido de

autoridades de energía nacional de Canadá, México y Estados Unidos

Canadá, México y Estados Unidos. La generará un sistema a partir del cual

información de cada país integrada en cada nación pueda beneficiarse.

este documento ha sido suministrada a

través de la entidad nacional de energía Es así como el GTEAN continuará

correspondiente, que mantiene la siendo un ejemplo de lo que puede

responsabilidad exclusiva acerca de la alcanzarse cuando el compromiso

información del país al que pertenece. genuino, el respeto, la amistad y la

cooperación existen entre vecinos

soberanos.

Perfil Energético de América del Norte II 3Contenido

(1) Introducción 5

(2) América del Norte– Panorama Económico 7

(3) América del Norte – Oferta de Energía 11

(4) América del Norte –Demanda de Energía 18

(5) América del Norte – Infraestructura 21

• Petróleo 21

• Gas Natural 28

• Gas Natural Licuado 39

• Carbón 48

• Electricidad 50

• Proyectos futuros 53

(6) Marco Legal y Político 58

• Canadá 58

• México 62

• Estados Unidos 70

Apéndice 1. Información Energética 78

Apéndice 2. Grupo de Trabajo en Energía para América del 89

Norte

Apéndice 3. Gas Natural Licuado 94

Perfil Energético de América del Norte II 4(1) Introducción

En marzo de 2005, el Primer Ministro de El reporte de 2002 fue uno de los

Canadá Paul Martin, el Presidente de primeros frutos del GTEAN y representó

México Vicente Fox y el Presidente de la primera ocasión en que la información

los Estados Unidos de América, George energética proporcionada por los tres

W. Bush anunciaron la creación de la países se presentó conjuntamente en un

Alianza para la Seguridad y la solo documento como una herramienta

Prosperidad de América del Norte útil para los participantes en el sector

(ASPAN), un esfuerzo general para energético de América del Norte.

elevar la seguridad y la prosperidad entre

los tres países a través de la cooperación Esta versión actualizada permitirá a los

y el intercambio de información. El interesados en el sector energético

Grupo de Trabajo de Energía para obtener una imagen precisa del sector

América del Norte (GTEAN), norteamericano en 2005 y del desarrollo

establecido en 2001, se convirtió en uno en el mercado energético durante los

de los 10 Grupos de Trabajo para la últimos 25 años.

Prosperidad del ASPAN y desempeña un

papel importante al fortalecer los Como se muestra a continuación en el

mercados energéticos norteamericanos Perfil Energético de América del Norte

mediante la cooperación trilateral II, América del Norte es una de las

permanente. regiones mundiales más importantes

para la energía –al producir cerca de un

Dentro del programa de trabajo de cuarto de la oferta global de energía y

energía del ASPAN, presentado el 23 de consumir cerca de una tercera parte de la

junio de 2005, los representantes en energía mundial comercial. Los

materia energética de las tres naciones se mercados nacionales han crecido tanto

comprometieron a desarrollar en magnitud como en complejidad. Hoy,

información energética confiable y de América del Norte debe enfrentarse a

alta calidad con el fin de evaluar el una serie de temas energéticos que

desempeño del mercado en América del incluyen los recursos energéticos,

Norte. El objetivo del Perfil Energético reservas, tecnologías, infraestructura,

de América del Norte II es valorar y comercio, inversión, legislación,

aumentar la información sobre el reglamentación, medio ambiente,

comercio trilateral de energía para empleo, seguridad y otros factores que

mejorar las decisiones de los gobiernos y influyen en el desarrollo del desempeño

las industrias con relación a la política del mercado energético. Además de la

energética, regulación, seguridad energía, América del Norte tiene una

nacional y otros temas regionales amplia lista de cuestiones económicas,

relevantes, planteados en el Perfil sociales, tecnológicas y ambientales

Energético de América del Norte (junio importantes, que precisan de la

2002).3 comunicación y cooperación

3

El primer reporte de 2002 fue resultado del acuerdo el Presidente de los Estados Unidos George W. Bush

de 2001 entre el entonces Primer Ministro de Canadá para mejorar la cooperación regional en materia

Jean Chretien, el Presidente de México Vicente Fox y energética.

Perfil Energético de América del Norte II 5transfronterizas. El Perfil Energético de • Nuevas secciones que destacan la

América del Norte II se forma a partir creciente industria del gas natural

del documento de 2002 y sitúa los temas licuado (GNL).

energéticos actuales de la región en un

contexto trilateral, al abordar los • Detalles sobre las actividades

numerosos elementos que componen e energéticas importantes a nivel

inciden en el sector energético nacional y regional, incorporando

norteamericano. El documento contiene: elementos relativos al GTEAN y

a la cooperación adicional en el

• Un panorama regional de los sector energético.

principales indicadores

económicos de Canadá, México • Información energética extensa,

y Estados Unidos. con cuadros específicos en un

apéndice.

• Una descripción de la oferta

energética que identifica la • Apéndices auxiliares que

composición de los recursos en proveen generalidades acerca de

América del Norte. la historia del GTEAN y las

propiedades del gas natural

• Un reporte acerca de la demanda licuado.

energética que ilustra el alcance

de las diversas necesidades El Perfil Energético de América del

energéticas de la región. Norte II refleja una perspectiva conjunta

de las autoridades de energía nacional de

• Un perfil del comercio energético Canadá, México y Estados Unidos y

que provee un balance del sirve como documento de referencia

volumen intercambiado entre los para la consulta del gobierno, de las

tres países. empresas y del público. La información

de cada país contenida en este

• Secciones sobre infraestructura, documento ha sido suministrada a través

regulación y políticas que de la entidad nacional de energía

ofrecen información de la correspondiente, que mantiene la

organización y características de responsabilidad exclusiva sobre la

los sectores energéticos de los información del país al que pertenece.

tres países por separado.

Perfil Energético de América del Norte II 6(2) América del Norte – Panorama Económico

Población de América del Norte como porcentaje del total mundial

100

90

80

70

60

Porcentaje

50

40

30

20

7.2 6.9 6.8 6.7 6.7

10

0

1980 1990 2000 2004 2005

• América del Norte, con cerca de 7 por ciento de la población mundial, genera

aproximadamente un tercio de la producción económica mundial.

Producto Interno Bruto de América del Norte

como porcentaje del total mundial

100

90

80

70

60

Porcentaje

50

40 32.9 33.8 35.3 35.5

30

20

10

0

1980 1990 2000 2003

• En 2004, el producto interno bruto (PIB) per cápita de América del Norte –en

dólares estadounidenses constantes de 2000– fue de $27,977, cerca de cinco veces

el promedio mundial del PIB per cápita. Tanto el PIB real como el ingreso real

han crecido desde 1980.

Perfil Energético de América del Norte II 7Tendencias Económicas de América del Norte

Población

350

Canadá

México

300 Estados Unidos

250

Millones de habitantes

200

150

100

50

0

1980 1990 2000 2004 2005

• En 2004, la población en América del Norte fue de 430 millones de habitantes: la

población de Canadá fue de 32 millones, la de México fue de 105 millones y la de

Estados unidos de 293 millones.

Producto Interno Bruto de América del Norte

(miles de millones de dólares de 2000)

$12,000

Canadá

México

$10,000 Estados Unidos

$8,000

$6,000

$4,000

$2,000

$0

1980 1990 2000 2004 2005

• En 2004, el producto interno bruto canadiense fue de $799 miles de millones de

dólares contra los $618 miles de millones de dólares para México y los $10,756

miles de millones de dólares para los Estados Unidos4.

4

Cifras en dólares estadounidenses de 2000.

Perfil Energético de América del Norte II 8América del Norte dentro de la Economía Energética Global

Consumo de energía per cápita, América del Norte y mundial

América del Norte

300 Mundial

250

Millones de BTU por habitante

200

150

100

50

0

1980 1990 2000 2003

• En 2003, el consumo energético per cápita de América del Norte fue cuatro veces

mayor que el promedio mundial.

Consumo energético por unidad del Producto Interno Bruto,

América del Norte y mundial

América del Norte

18 Mundial

Miles de BTU por dólar constante de 2000

16

14

12

10

8

6

4

2

0

1980 1990 2000 2003

• El consumo energético norteamericano por unidad del producto interno bruto fue

cercano a tres cuartas partes del promedio mundial en 2003.

Perfil Energético de América del Norte II 9América del Norte dentro de la Economía Energética Global

Consumo energético por tipo de combustible

(América del Norte como porcentaje mundial)

100 1980

90

1990

2000

80

2003

70

60

Porcentaje

50

40

30

20

10

0

Petróleo Gas natural Carbón Electricidad

• En 2003, América del Norte contribuyó sustancialmente dentro de la demanda

energética mundial. La participación de América del Norte dentro de la demanda

mundial incluyó petróleo (29 por ciento), gas natural (29 por ciento), carbón (22

por ciento) y electricidad (30 por ciento).

Producción de energía por tipo de combustible

(América del Norte como porcentaje mundial)

100 1980

90 1990

2000

80 2003

70

60

Porcentaje

50

40

30

20

10

0

Petróleo Gas natural Carbón Electricidad

• En 2003, América del Norte generó alrededor de 18 por ciento de la producción

mundial de petróleo, 29 por ciento de la producción mundial de gas natural, 21

por ciento de la producción mundial de carbón y 29 por ciento de la generación

mundial de electricidad.

Perfil Energético de América del Norte II 10(3) América del Norte– Oferta de Energía

Reservas probadas convencionales de petróleo crudo, 2004,

(miles de millones de barriles)

Canadá

4.3

México

Estados

Unidos

21.4

14.8

• A fines de 2004, América del Norte contaba con reserves convencionales de

crudo por cerca de 40 mil millones de barriles, aproximadamente 3 por ciento del

total mundial.

• Los Estados Unidos, con 21 mil millones de barriles, poseen las mayores reserves

probadas de crudo convencional en América del Norte, seguidos por México (15

mil millones de barriles) y Canadá (4.3 mil millones de barriles). Adicionalmente,

las reservas de arenas bituminosas de Canadá alcanzan 175 mil millones de

barriles.

Reservas probadas de gas natural, 2004

(billones de pies cúbicos)

Canadá

México

Estados Unidos

87.8

192.5 14.9

• A fines de 2004, las reservas de gas natural de América del Norte fueron de 295

billones de pies cúbicos (Bpc), casi 5 por ciento del total mundial.

• Los Estados Unidos, con 193 Bpc, poseen las mayores reservas de gas natural en

América del Norte, seguidos por Canadá (88 Bpc) y México (15 Bpc).

Perfil Energético de América del Norte II 11Oferta Energética de América del Norte

Capacidad de refinación de petróleo crudo, 2004

(millones de barriles diarios)

Canadá

México

2.0

Estados Unidos

1.5

17.1

• A fines de 2004, América del Norte registró una capacidad de refinación de

petróleo crudo de aproximadamente 21 millones de barriles diarios (MMbbl/d).

Dicho volumen incluye a Canadá (2.0 MMbbl/d), México (1.5 MMbbl/d)y los

Estados Unidos (17.1 MMbbl/d). La capacidad norteamericana de refinación de

crudo representa cerca de 25 por ciento de la capacidad mundial de refinación.

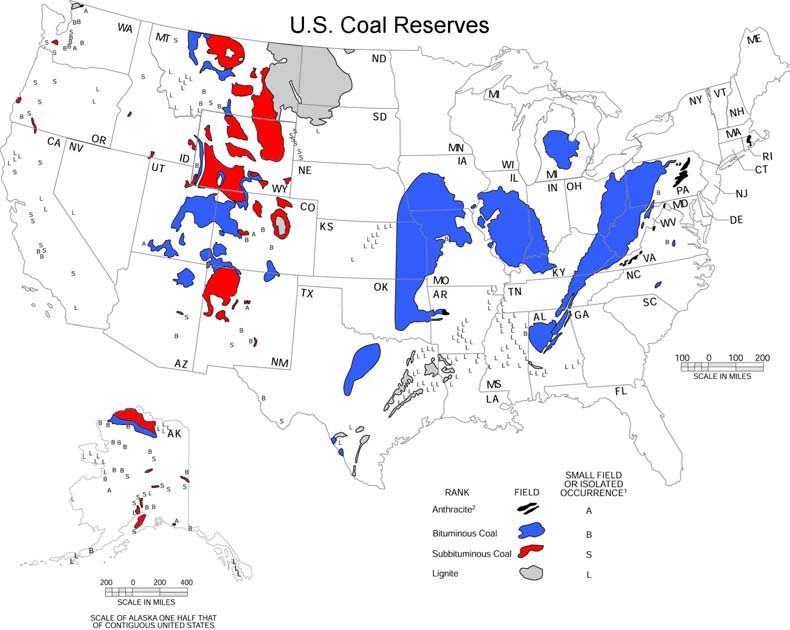

Reservas recuperables de carbón, 2004

(miles de millones de toneladas cortas)

9.5 2.0

Canadá

México

Estados

Unidos

267.3

• En 2004, las reservas de carbón de América del Norte alcanzaron 279 mil

millones de toneladas cortas, de las cuales aproximadamente 96 por ciento se

localizaron en los Estados Unidos. Las reservas norteamericanas de carbón

constituyen alrededor de 28 por ciento de las reservas mundiales.

Perfil Energético de América del Norte II 12Generación Eléctrica en América del Norte

Capacidad de generación eléctrica, 2004

(gigawatts)

107

Canadá

47

México

Estados Unidos

968

Capacidad total = 1,112 gigawatts

• En 2004, la capacidad de generación eléctrica en América del Norte fue de 1,122

gigawatts. Canadá contribuyó con 107 gigawatts, México con 47 gigawatts, y los

Estados Unidos con 968 gigawatts.

Capacidad de generación eléctrica por tipo de combustible en

América del Norte, 2004

Energía nuclear

19%

Gas natural

17%

Hidroenergía

13%

Petróleo

4%

Otras Renovables

2%

Carbón

45%

Generación total = 4730 terawatt-hora

• América del Norte generó 4,730 terawatt-hora de electricidad en 2004, de los

cuales 45 por ciento se basó en carbón, 19 por ciento nuclear, 17 por ciento gas

natural, 13 por ciento hidroeléctrica, 4 por ciento petróleo y 2 por ciento en otras

formas de energía renovable.

Perfil Energético de América del Norte II 13Producción de Energía en América del Norte

Producción de petróleo

(Millones de barriles diarios)

12

Canadá México Estados Unidos

10

8

6

4

2

0

1980 1990 2000 2004 2005

• América del Norte produjo más de 14 milliones de barriles diarios (MMbbl/d) de

petróleo en 2004: Canadá (3.1 MMbbl/d), México (3.8 MMbbl/d), y los Estados

Unidos (7.6 MMbbl/d).

Producción de gas natural

(Billones de pies cúbicos)

25

Canadá México Estados Unidos

20

15

10

5

0

1980 1990 2000 2004 2005

• En 2004, la producción de gas natural en los Estados Unidos fue de 18.9 billones

de pies cúbicos (Bpc), contra los 6.6 Bpc en Canadá y 1.5 Bpc en México.

Perfil Energético de América del Norte II 14Producción de Energía en América del Norte

Producción de carbón

(Millones de toneladas cortas)

Canadá México Estados Unidos

1,200

1,000

800

600

400

200

0

1980 1990 2000 2004 2005

• La producción norteamericana de carbón en 2004 fue de aproximadamente 1,196

millones de toneladas cortas (MMtc). Canadá produjo73 MMtc; México produjo

11 MMtc; y los Estados Unidos produjeron 1,112 MMtc.

Producción de Electricidad

(Terawatt-hora)

4,500 Canadá México Estados Unidos

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

0

1980 1990 2000 2004 2005

• La generación norteamericana de electricidad fue de alrededor de 4,730 terawatt-

hora (TWh) en 2004. Canadá generó TWh; México generó 201 TWh y los

Estados Unidos generaron 3,953 TWh.

Perfil Energético de América del Norte II 15Comercio de Energía en América del Norte

Importaciones netas estadounidenses de Canadá y México

por tipo de combustible

8

7

Canadá

6 México

Quadrillones de Btu

5

4

3

2

1

0

-1

Energía Total Petróleo Gas natural Carbón Electricidad

• Los Estados Unidos son uno de los principales y crecientes importadores netos de

energía. En 2004, las importaciones netas estadounidenses ascendieron a más de

29 quadrillones de Btu (quads)5, de los 12 quads registrados en 1980 y los 14

quads en 1990.

• Los Estados Unidos tuvieron importaciones netas de petróleo de Canadá y

México por 6.7 quads en 2004. En ese mismo año tanto Canadá como México

fueron importadores netos de carbón procedente de los Estados Unidos.

• En 2004, las importaciones netas estadounidenses de Canadá alcanzaron 3.3

quads de gas natural y menos de 0.04 quads de electricidad.

5

1 Quadrillón de BTU equivale a 1015 BTU.

Perfil Energético de América del Norte II 16Comercio de Energía en América del Norte

Importaciones estadounidenses netas de energía de Canadá, 2004

(como porcentaje del consumo e importaciones netas de los Estados Unidos, por

tipo de combustible)

100 94.2

% del consumo estadounidense total

% de las importaciones netas

80

estadounidenses

60

Porcentaje

40

24.2

20 14.9 14.3

7.0 9.6

0

Energía total Petróleo Gas natural

• En 2004, alrededor de 33 por ciento de las importaciones netas de energía

estadounidenses provinieron de Canadá (24 por ciento) y México (8 por ciento).

• Canadá suministró más de 94 por ciento de las importaciones netas de gas natural

estadounidenses. Estas importaciones representaron cerca de 14 por ciento del

consumo estadounidense de gas natural en 2004.

• Las importaciones netas estadounidenses de petróleo procedentes de Canadá y

México constituyeron aproximadamente 26 por ciento de las importaciones netas

de petróleo y casi 17 por ciento del consumo estadounidense de petróleo.

Importaciones estadounidenses netas de energía de México, 2004

(como porcentaje del consumo e importaciones netas de los Estados Unidos, por

tipo de combustible )

100

80 % del consumo estadounidense total

% de las importaciones estadounidenses netas

60

Porcentaje

40

20 11.0

8.4 7.0

2.4

0

-1.7

-20 -11.5

Energía total Petróleo Gas natural

Perfil Energético de América del Norte II 17(4) América del Norte– Demanda de Energía

Demanda de Petróleo

(Millones de barriles diarios)

25

Canadá México Estados Unidos

20

15

10

5

0

1980 1990 2000 2004 2005

• América del Norte consumió alrededor de 24 millones de barriles diarios

(MMbbl/d) de petróleo en 2004, o bien, 29 por ciento de la demanda mundial

estimada. Canadá consumió 2.0 MMbbl/d, México consumió 1.4 MMbbl/d y los

Estados Unidos consumieron 20.7 MMbbl/d.

Demanda de gas natural

(billones de pies cúbicos)

Canada México Estados Unidos

25

20

15

10

5

0

1980 1990 2000 2004 2005

• América del Norte consumió aproximadamente 27.5 billones de pies cúbicos

(Bpc) de gas natural en 2004. Canadá consumió 3.3 Bpc, México consumió 1.8

Bpc y los Estados Unidos consumieron 22.4 Bpc.

Perfil Energético de América del Norte II 18Demanda Energética en América del Norte

Demanda de carbón

(millones de toneladas cortas)

1,400

Canadá México Estados Unidos

1,200

1,000

800

600

400

200

0

1980 1990 2000 2004 2005

• En 2004, América del Norte consumió alrededor de 184 millones de toneladas

cortas (MMtc) de carbón. Canadá consumió 64 MMtc de carbón, mientras

México consumió 16 MMtc y los Estados Unidos consumieron 1,104 MMtc.

Demanda eléctrica

(Terawatt-hora)

4,500

Canadá México Estados Unidos

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

0

1980 1990 2000 2004 2005

• América del Norte consumió cerca de 4,466 terawatt-hora (TWh) de electricidad

en 2004. Canadá consumió 566 TWh, México consumió 184 TWh y los Estados

Unidos consumieron 3,717 TWh de electricidad.

Perfil Energético de América del Norte II 19Demanda Energética en América del Norte

Demanda sectorial de petróleo, 2004

(millones de barriles diarios)

Residencial

Comercial 1.1

0.6

Industrial

Transporte

5.9

15.5

Demanda total = 23.13 millones de barriles diarios

• En 2004, el sector transporte de América del Norte consumió aproximadamente

15.5 millones de barriles diarios (MMbbl/d) de petróleo. Durante este periodo, el

sector transporte canadiense consumió 1.0 MMbbl/d de petróleo, mientras que el

sector transporte mexicano consumió 0.9 MMbbl/d y el sector transporte

estadounidense consumió 13.6 MMbbl/d.

Demanda sectorial de gas natural, 2004

(billones de pies cúbicos)

Residencial

0.8

Comercial

Industrial 5.5

Transporte

11.1

3.5

Demanda total = 20.97 billones de pies cúbicos

• En 2004, el sector industrial norteamericano consumió 11.1 billones de pies

cúbicos (Bpc) de gas natural. Durante este periodo, el sector industrial canadiense

consumió 2.1 Bpc, el sector industrial mexicano consumió 0.5 Bpc y el sector

industrial estadounidense consumió 8.5 Bpc.

Perfil Energético de América del Norte II 20(5) América del Norte– Infraestructura

Las interconexiones de infraestructura

energética y flujos de energía (petróleo,

gas natural, carbón y electricidad) en • Hay flujos de gas natural entre

América del Norte han aumentado. los Estados Unidos y México, en

Tanto la cantidad de flujos como la los cuales México importa más

complejidad de la infraestructura han ido gas de los Estados Unidos de los

en ascenso. Esta sección incluye mapas que le exporta. Existen varias

sobre reservas de combustibles fósiles, interconexiones por ducto.

infraestructura energética disponible y

posibles interconexiones en América del • Tanto Canadá como los Estados

Norte. Unidos son exportadores netos de

carbón, siendo una parte carbón

• Los flujos transfronterizos de metalúrgico. México importa

petróleo son muy importantes cantidades moderadas de carbón

para las economía de la región. de los Estados Unidos.

Canadá y México son

proveedores estratégicos de • Las conexiones eléctricas que

crudo para los Estados Unidos. atraviesan las fronteras de los

Los petrolíferos se trasladan tres países constituyen un

entre los países –mediante suministro regional importante y

semirremolques, ductos y ayudan a compensar las

buquetanques. necesidades de expansión de la

capacidad nacional.

• Canadá remite a los Estados

Unidos un volumen considerable

de su producción de gas natural a

través de diversas

interconexiones por ducto.

Infraestructura Petrolera en América del Norte

Aunque gran parte de la infraestructura La industria petrolera de América del

petrolera norteamericana se encuentra Norte opera dentro de un conjunto de

bien desarrollada, continuamente hay diversas leyes nacionales, estatales y

nuevas necesidades estructurales para la municipales. La Sección 6 de este

exploración, desarrollo, producción, reporte analiza detalladamente el marco

refinación, transporte y almacenamiento. legal en América del Norte, ya que

Estas necesidades representan cuestiones existen diferencias relevantes entre las

importantes para la inversión, el distintas jurisdicciones nacionales. En

comercio y el desarrollo. Canadá, por ejemplo, a pesar de que el

gobierno federal cuenta con jurisdicción

Perfil Energético de América del Norte II 21sobre el comercio interprovincial e del Norte. Parte de los recursos

internacional, la autoridad legal sobre la petroleros estratégicos de América del

mayor parte de los recursos y la Norte demandan un procesamiento

infraestructura recae en las Provincias. exhaustivo antes de poder ser

En México, Petróleos Mexicanos comercializados. Como ejemplo, las

(Pemex) ejerce el control de los recursos enormes reservas petroleras de Canadá

y la infraestructura de la mayor parte de derivadas de las arenas bituminosas,

la industria petrolera mexicana, precisan de grandes compromisos de

incluyendo la exploración, el desarrollo, infraestructura para su desarrollo,

la producción , la refinación y la tratamiento, transporte y procesamiento.

industria petroquímica básica. En los Los crudos pesados de México (Maya)

Estados Unidos, los recursos y la también requieren importantes

infraestructura sobre tierras de propiedad desarrollos, medios de transporte y

pública federal (incluyendo área costa adaptaciones a las refinerías.

afuera) se encuentran bajo el control del

gobierno federal. Los demás recursos y Asimismo, América del Norte es un gran

desarrollos de infraestructura, mercado para los petrolíferos ligeros

producción y refinación son en su (gasolina, turbosina, gas licuado de

mayoría de propiedad privada. Las petróleo), lo que conlleva un tratamiento

empresas involucradas en el comercio significativo de los crudos pesados.

interestatal están sujetas a la Existen otros ejemplos de cooperación

reglamentación y legislación federal. transfronteriza que han ayudado a

enfrentar las necesidades regionales.

En general, la infraestructura petrolera Pemex – la empresa petrolera del Estado

de América del Norte es moderna y mexicano– está trabajando en varios

adecuada en comparación a la de muchas proyectos en los Estados Unidos con

regiones en el mundo. Sin embargo, otras empresas; las empresas

existe la necesidad recurrente de estadounidenses desarrollan capacidad

desarrollo y actualización. Los factores para la refinación y la coquización

técnicos y de transporte son mientras Pemex provee el abasto de

particularmente importantes para el largo plazo de crudo Maya. Shell Oil en

desarrollo de infraestructura en la Deer Park, Texas (en los Estados

industria petrolera. Inclusive, desde un Unidos) es un ejemplo.

nivel técnico, las características –como

la gravedad y el contenido de azufre– del La localización remota de los recursos

crudo para procesar o transportar afecta requiere infraestructura de transporte.

las necesidades de infraestructura. Tanto el crudo de Canadá situado al

Asimismo, las distancias entre los sitios oeste (Alberta) como el crudo dulce en

de producción y los centros de refinación Terranova se encuentran distantes de los

requieren infraestructura para el mercados principales de Ontario,

transporte. Québec y los Estados Unidos. Así

también, la producción mexicana precisa

Las características físicas de los crudos transporte por vía terrestre y marítima.

ejercen un papel importante en la Al transportar crudo de Alaska, los

cooperación transfronteriza y el Estados Unidos recorren largas

desarrollo de infraestructura en América distancias.

Perfil Energético de América del Norte II 22Petróleo – Canadá

Reservas probadas recuperables de petróleo al cierre de 2005

(millones de barriles)

L: Crudo ligero

H: Crudo pesado

OS-M: Arenas bituminosas-Minería

OS-I: Arenas bituminosas-In Situ

YU NWT Mackenzie Beaufort

YU/NWT L: 340

L: 149

NU

BC LA

AB QC NL

SK

MB

NL

BC

L: 763

L: 148 SK

AB

L&H: 1,163 ON PEI

L&H: 1,753 MB

OS-M: 35,200 NS

L: 29 ON NB

OS-I: 143,300 NS

L: 12 L: 44

• Las reservas de las arenas bituminosas de Alberta colocan a Canadá entre los

principales países por sus reservas establecidas de crudo.

Perfil Energético de América del Norte II 23Petróleo – Canadá

Oleoductos canadienses y capacidad de refinación

Trans Mountain

Rangeland

Express

Milk River

Enbridge

Wascana

Enbridge Line 9

Portland

YU

NWT ( exportación

NU --- importación)

Capacidad de

refinación

BC LA

BC PQ (1000 bariles/día)

AB NF

62 SK

Prairies MN Atlantic

490 Québec

395 421

250 MBD ON PEI

130 MBD

Ontario NB NS

550

1970 MBD

65 MBD 240 MBD

120 MBD 110 MBD 45 MBD 525 MBD

825 MBD

172 MBD 1728 MBD

MBD = Millones de barriles diarios

• Las redes de oleoductos de Canadá y Estados Unidos se encuentran en su mayoría

correctamente integradas.

Perfil Energético de América del Norte II 24Petróleo– México

Sistema nacional de poliductos

Mexicali

Rosarito

Ensenada

Cd. Juárez

Hermosillo

Longitud: 8,563 Km

Chihuahua

Guaymas

Sabinas

Cd. Obregón

Monclova

Reynosa

Topolobampo Torreón Matamoros

Saltillo

La Paz Monterrey

Culiacán

Cd. Victoria

Mazatlán Zacatecas

S.L.P.

Aguscalientes Progreso

Querétaro

Tuxpan Mérida

Pachuca

León

El Castillo Poza Rica

Campeche

Veracruz

Ductos Toluca

Lerma

Zamora Morelia Puebla Pajaritos

Dos Bocas

Ducto en construcción Manzanillo Valle de México

Cd. Mendoza Villahermosa

Cuernavaca

Terminales de almacenamiento Lázaro Cosoleacaque

y distribución Cárdenas

Salina Cruz

Acapulco

Terminales marítimas

• La redes de poliductos de México se distribuye principalmente hacia el Golfo y

Centro del país, generalmente cerca de los puntos de producción y de los grandes

centros consumidores.

Perfil Energético de América del Norte II 25Petróleo– México

Refinerías y oleoductos

Número Refinería Capacidad Área de influencia

(mbd)

1 Cadereyta 275 Región norte

2 Cd. Madero 190

Regiones del centro

y Golfo Longitud: 4,088 Km

Penísnusla de Yucatán y

3 Minatitlán 185

sureste de México

Regiones Centroy Occidente.

4 Salamanca 245

Lubricantes a todo el país

Cadereyta

Costa del Pacífico

5 Salina Cruz 330 Monterrey

(combustibles) 1

6 Tula 315 Ciudad de México

(combustibles)

Cd. Victoria

2 Madero

Tuxpan

Querétaro

Pachuca Poza Rica

Salamanca 4

Tepetitlán

6

Veracruz

Tula

Valle de Puebla Pajaritos

Villahermosa

México

Cd. Mendoza

3

Nuevo Teapa

Minatitlán

Cosoleacaque

5

Salina

Cruz

Perfil Energético de América del Norte II 26Petróleo– Estados Unidos

Reservas probadas de petróleo crudo, 2004

(millones de barriles)

Millones de barriles

TOTAL: 21,371

• Las reservas de petróleo crudo de los Estados Unidos se localizan principalmente

en Texas, costa afuera de la propiedad federal, en Alaska y California.

• La infraestructura petrolera de los Estados Unidos está mejor desarrollada en

torno a estas reservas y a los centros de producción.

Perfil Energético de América del Norte II 27Infraestructura de Gas Natural en América del Norte

El uso de gas natural en América del En la actualidad la infraestrctura de

Norte crece rápidamente. Entre 1999 y gasoductos está major desarrollada entre

2000, las exportaciones canadienses de Canadá y los Estados Unidos que entre

gas natural crecieron aproximadamente México y los Estados Unidos. El gas

en 200 miles de millones de pies cúbicos canadiense entra a los Estados unidos a

(Mmmpc). Las exportaciones través de varios gasoductos troncales

estadounidenses a Canadá se que convergen en los mercados

incrementaron en más de 30 Mmmpc. estadounidenses del Medio Oeste,

De 1999 a 2000, las importaciones Noreste, Pacífico Noroeste y California.

mexicanas de gas natural de los Estados Algunos ejemplos relevantes son

Unidos aumentaron en aproximadamente Alliance Pipeline, Northern Border

40 Mmmpc. Las exportaciones Pipeline, Maritimes & Northeast

mexicanas de gas natural se redujeron en Pipeline, Iroquois Pipeline, TransCanada

poco más de 40 Mmmpc. Pipeline System (incluyendo Foothills y

Gas Transmission Northwest System,

La creciente importancia del gas natural Duke Energy Gas Transmission (antes

ha estado acompañada por Westcoast Energy) pipelines y

reestructuraciones y cambios Northwest Pipelines.

regulatorios que han impactado el

desarrollo de infraestructura. En años recientes, las interconexiones de

gas natural entre México y los Estados

Los modalidades estratégicas de la Unidos se han expandido. En 1997, los

infraestructura de gas natural incluyen la Estados Unidos comenzaron a exportar

producción, licuefacción o regasificación gas natural mediante el ducto Texas-

del gas natural licuado (GNL), Monterrey. Asimismo, la conexión de El

almacenamiento y transporte Paso Energy y el sistema de gasoductos

(gasoductos y buquetanques). Debido al de Pemex contribuye a1 suministro para

papel emergente del gas natural en México. Pemex tiene acceso a nueve

muchos mercados, la infraestructura puntos de conexión para importación o

norteamericana de este combustible ha exportación atravesando la frontera con

crecido considerablemente y se espera los Estados Unidos. Hay otros puntos de

que siga en aumento. De esta manera, conexión transfronterizos de propiedad

los ductos transportan gas natural en privada al noroeste de México.

ambos sentidos entre Canadá y los

Estados Unidos y entre México y los La infraestructura de gas natural en los

Estados Unidos. Actualmente, la Estados Unidos se ha expandido

mayoría del comercio de gas natural se considerablemente por el desarrollo de

realiza de Canadá a los Estados Unidos y los gasoductos y la capacidad de

de Alaska (Cook Inlet) a Asia. Cabe almacenamiento de los centros

señalar que se envían volúmenes nacionales de operación o los mercados

pequeños de GNL a México por de referencia. El Henry Hub de

semirremolque. Louisiana ha extendido sus conexiones a

gran número de centros en Canadá y los

Estados Unidos, así como a varios

Perfil Energético de América del Norte II 28puntos de comercio que gradualmente Así, la expansión del gas natural en las

emplean precios de subasta en vez de economías de América del Norte

contratos de largo plazo. continuará revistiendo gran importancia

con relación a la inversión y desarrollo

de infraestructura.

Flujos de importación y exportación de gas natural en

América del Norte, 2003

Canadá

64 Trinidad

378

294

Japón

366 Argelia

158

53

66

1588 912

624

Nigeria

Estados Unidos

50

44

Qatar

238

14

333

Omán

México

9

Gas natural licuado

Malasia

Ducto 3

Fuente: Office of Fossil Energy, U.S. Department of Energy, Natural Gas Imports and Exports.

Perfil Energético de América del Norte II 29Gas Natural – Canadá

Gas Natural– Reservas probadas recuperables al cierre de 2005

(billones de pies cúbicos)

YU

NWT

YU/NWT/NU

24 NU

BC LA

PQ

AB NF

SK

MN

NF

BC

AB 9

8 SK

43 ON PEI

3

NB NS

NS

5

• Alberta es la principal provincia productora de gas natural.

• Nueva Escocia está aumentando su producción.

• Existe un alto interés en desarrollar el norte de Canadá.

Perfil Energético de América del Norte II 30Gas Natural – Canadá

Principales ductos de gas natural en Canadá

Ducto Alliance

B.C. Gas Ltd.

Centra Gas Ltd.

Ducto Foothills Ltd.

Gaz Metropolitain Inc.

Ducto Maritimes & Northeast

Pacific Northern Gas Ltd.

Yukón

Sistema TransCanada Alberta (NGTL)

TransCanada Mainline

Territorios del Noroeste Nunavut TransGas Ltd.

Ducto TransQuebec & Maritimes

Columbia Union Gas Ltd.

Británica Duke Energy Gas Transmission

Alberta

Terranova

Manitoba NF

Saskatchewan

Québec

Huntingdon Prince Edward

1,045 MMcf/d Ontario Island

Kingsgate New

2,582 MMcf/d Brunswick Nueva

Monchy Escocia

2,190 MMcf/d Elmore

Emerson St. Stephen

1,325 MMcf/d

1,305 MMcf/d Philipsburg 360 MMcf/d

Capacidad de 50 MMcf/d

East Hereford

Iroquois

exportación en 891 MMcf/d

203 MMcf/d

el año 2000 Cataratas del

Niagara y

Chippawa

1,345 MMcf/d

• Canadá cuenta con una amplia red de gasoductos, incluyendo varias

interconexiones importantes con los Estados Unidos.

• Canadá es el segundo mayor exportador de gas natural en el mundo después de

Rusia.

Perfil Energético de América del Norte II 31Gas Natural – México

Ductos e interconexiones de México con los Estados Unidos

El sistema nacional de gasoductos de en 8,704 kilómetros, con 16

México (con líneas de 24, 36 y 48 estaciones de compresión –cinco

pulgadas de diámetro) atraviesa 18 en el sur, nueve en el norte y dos

estados de la República Mexicana, en la parte central del país.

desde Cactus, en el sur, hasta Los

Ramones en el noreste. • A través de nueve

interconexiones Pemex puede

• Naco, Sonora, es el origen de un exportar o importar a lo largo de

ducto de 339 kilómetros de la frontera con los Estados

longitud para la importación de Unidos. Estas estaciones son: tres

gas natural de los Estados en Reynosa; dos en Argüelles,

Unidos. En este punto se Tamaulipas; Naco, Sonora;

encuentra también una estación Ciudad Juárez, Chihuahua;

de compresión. Ciudad Mier, Tamaulipas y Los

Algodones, Baja California.

• El sistema nacional de

gasoductos mexicano se extiende

Perfil Energético de América del Norte II 32• Argüelles: El proyecto Coral un ducto de 16 pulgadas de

Energy de Argüelles, inaugurado diámetro de 2 millas de longitud.

el 22 de octubre de 2000 es un

ducto importante que cruza la • El ducto de Samalayuca mide 40

frontera mexico-estadounidense. millas, su tubería es de 24

El ducto Coral de 24 pulgadas pulgadas de diámetro y su

tiene una capacidad de 340 capacidad de 312 Mmpc/d.

millones de pies cúbicos diarios

(Mmpc/d) y una longitud de 95 • El ducto de Naco tiene una

millas. La nueva línea Coral capacidad de 130 Mmpc/d, mide

servirá al mismo territorio con dos millas y su diámetro es de 16

400 Mmpc/d de capacidad de los pulgadas.

ductos de Pacific Gas & Electric,

los cuales también se conectan • La capacidad del ducto de

con Pemex en Argüelles, Piedras Negras es de 38 Mmpc/d

Tamaulipas. • Mexicali: Esta interconexión

transfronteriza se ubica en el

• Reynosa tiene una capacidad noroeste de México y al servicio

combinada de 930 Mmpc/d: de la planta eléctrica de Rosarito,

Tetco 250 Mmpc/d y Tennessee instalaciones industriales y las

350 Mmpc/d. El diámetro del ciudades de Tijuana y Mexicali

ducto es de 24 pulgadas y recorre al norte del estado de Baja

7.5 millas. En 2003, otro ducto California. Mide 36 kilometros

fue inaugurado en Rio Bravo, con un diámetro de 30 pulgadas y

con una capacidad de 330 una capacidad de 29 Mmpc/d.

Mmpc/d. Este ducto es operado por

Sempra.

• Ciudad Juárez cuenta con una

capacidad de 80 Mmpc/d y con

Perfil Energético de América del Norte II 33Ductos de gas natural en Mexico

San Diego- Mexicali

Tijuana Los Algodones

Rosarito

Cd. Juárez

Naco-Agua Prieta

Naco San Agustín

Valdivia

Cananea

Magdalena

Agua Prieta Samalayuca

Piedras

Negras

Hermosillo

Chihuahua

Cd. Anáhuac

Delicias

Camargo

JiménezLaguna del

Monclova Cd. Mier

Rey

alvo

a

Reynosa

Cerr

cad

Apo

Matamoros

Gómez Palacio Monterrey Río Bravo

Torreón Pípila

San Fernando

ParrasSaltillo Alondra

Burgos

Durango

Golfo de México

San Luis Potosí Cd. Madero

Aguascalientes

Arteaga

Océano Pacífico

San José

León Iturbide Valladolid

Guadalajara Salamanca Tlanchinol Poza Rica

Valtierrilla

Humilpan

Querétaro

PalmillasTepeji

del Río

Jilotepec

Morelia Pachuca

Venta

Sistema de ductos de Pemex Nva. Italia Toluca

Tolucade Carpio bla

Matapionche

Zempoala

ue

PPuebla Veracruz

Arteaga Cuernavaca

Ductos privados de acceso abierto Tierra

La VentaCárdenas

Blanca Nanchital CactusCd. Pemex

Lázaro Minatitlán

NuevoCd. Pemex

Pemex

Cárdenas

Puntos de importación

Perfil Energético de América del Norte II 34Gas Natural Estados Unidos

Reservas probadas de gas seco, 2004

(billones de pies cúbicos)

Billones de pies cúbicos

• Los Estados Unidos tienen varias

cuencas importantes para la • Las principales interconexiones

producción de gas natural y una unen Texas y el noroeste de

amplia red de gasoductos. México, existiendo conexiones

adicionales entre Arizona, y

• Existen varias conexiones de Sonora y Baja California y

ductos entre los Estados Unidos California. En los próximos años

y Canadá: más de 95 por ciento Se espera un crecimiento de la

de las importaciones de gas infraestructura estadounidense en

natural estadounidenses la región de Baja California.

provienen de Canadá.

Perfil Energético de América del Norte II 35Resumen de los principales flujos interestatales de gas natural, 2003

5

5 5

4

3

2

6

Miles de millones

de piesCubic

Billion cúbicos

Feet

5,000

4,000

3,000

2,000

1,000

0

1 = Direction of Flow

Dirección del Flujo

= Bi-directional

- Bidireccional

• Desde 1986, las importaciones (3) y Medio Oeste (4). En los últimos 10

estadounidenses de gas natural de años, los crecientes flujos de gas natural

Canadá han crecido año tras año. procedentes de Canadá (5) también se

han dirigido a estos mercados.

Una parte considerable de la capacidad

de los gasoductos en los Estados Unidos Asimismo, la producción del área de las

se traslada de las principales áreas Montañas Rocallosas se canaliza a las

productoras de Texas y Louisiana (1) a regiones del Oeste (2) y Medio Oeste (4)

los mercado en las regiones del Noroeste del país.

Perfil Energético de América del Norte II 36Infraestructura de Gas Natural Licuado en América del Norte

El panorama a largo plazo para que natural carecen de suficientes

América del Norte continúe instalaciones para la licuefacción y

abasteciéndose de su propio gas natural exportación del combustible. Segundo,

es incierto. América del Norte representa los proyectos de terminales de

aproximadamente un cuarto de la importación de GNL a menudo

demanda mundial de gas natural y 95 enfrentan preocupaciones locales acerca

por ciento de las reservas probadas del ambiente y la seguridad, así como

mundiales de gas natural se encuentran cuestionamientos acerca de la pérdida de

fuera de la región. Durante la última valor de las propiedades. No obstante, el

década el progreso tecnológico fue GNL se ha transportado y

determinante para reducir los costos de comercializado internacionalmente

licuefacción, embarque y regasificación desde 1959 y posee una insuperable

del gas natural. Junto con el desarrollo trayectoria de seguridad. Se considera

de los mercados, estas mejoras a la que el GNL es un complemento viable

eficiencia han convertido al gas natural de la producción convencional de gas

licuado (GNL) en una fuente viable para natural, por lo que se buscan

abastecer a los mercados oportunidades para establecer nuevas

norteamericanos. capacidades para el GNL y expandir las

instalaciones actuales. Los esfuerzos de

Para acceder al GNL de manera cada país en esta materia se detallan a

significativa, América del Norte necesita continuación en cada una de las

desarrollar capacidad de recepción en secciones de GNL de cada país.

Canadá y México, así como expandir la

capacidad disponible en los Estados Se espera que las importaciones de

Unidos. Para ello se requerirá la América del Norte de GNL crezcan

construcción de infraestructura significativamente en las siguientes dos

considerable: muelles e instalaciones décadas. En el International Energy

marítimas, instalaciones para el Outlook 2005, la Energy Information

almacenamiento y regasificación de Administration (EIA) de los Estados

GNL y ductos derivados. Además, la red Unidos pronosticó que las importaciones

de gasoductos y la capacidad de estadounidenses de esta fuente de

almacenamiento disponibles podrían energía aumentaría hasta 6.4 miles de

precisar una expansión con el fin de millones de pies cúbicos en 2025.

transportar el producto hasta los

mercados. Estas adiciones son críticas Se ha estimado que el GNL juegue un

para mantener la habilidad de América papel importante en la configuración

del Norte de acceder y comerciar energética norteamericana y se requiere

eficientemente el volumen necesario de de inversiones considerables para

esta importante fuente de energía para materializar este desarrollo. Existen

entregarlo a los consumidores finales. múltiples inquietudes con respecto al

desarrollo del GNL y otras instalaciones

La expansion del GNL enfrenta por lo de ductos que precisan de atención a fin

menos dos obstáculos principales. de aprovechar los recursos estimados de

Primero, muchas fuentes actuales de gas gas natural para América del Norte. Con

Perfil Energético de América del Norte II 37el propósito de apoyar el GNL, así como mejorar el comercio e inversiones

otras fuentes energéticas, la ASPAN regionales y mitigar las preocupaciones

busca brindar transparencia en la ambientales y de seguridad.

reglamentación, legislación y

licitaciones en los tres países además de

GNL – Canadá

Actualmente, Canadá no importa GNL, Gaz de France. Este proyecto se

sin embargo, para abastecer el gas encuentra bajo EA/revisión del

natural que satisfaga las necesidades del proceso regulatorio y se espera

país, así como para exportar excedentes que arranque en 2009.

del combustible hacia los Estados

Unidos, Canadá cuenta con siete • Proyecto Cacouna Energy

propuestas para construir terminales de (Gros Cacouna, Quèbec):

importación dentro de su territorio, seis Capacidad: 0.50 Mmmpc/d.

de las cuales se encuentran en diversas Responsables del proyecto:

etapas de valoración ambiental (EA) o TransCanada y Petro-Canada.

de revisión de procesos regulatorios: Este proyecto se encuentra bajo

la fase de EA/revisión del

• WestPac Terminals (Prince proceso regulatorio y se prevé

Rupert, Columbia Británica): que comience a operar en 2009.

Capacidad: 0.30 mil millones de

pies cúbicos diarios (Mmmpc/d). • Canaport LNG (Saint John,

Responsable del proyecto: New Brunswick): Capacidad 1.0

WestPac Terminals, Inc. El Mmmpc/d. Responsables del

proceso de EA/revisión proyecto: Irving Oil, Ltd. y

regulatoria no ha comenzado. La Repsol YPF. Las autorizaciones

fecha de arranque de este federales y provinciales fueron

proyecto se estima en 2009. recibidas en agosto de 2004. La

construcción de las instalaciones

• Kitimat LNG (Kitimat, correspondientes a tierra firme ha

Columbia Británica): Capacidad: comenzado. Asimismo, los

0.61 Mmmpc/d. Responsible del responsables del proyecto siguen

proyecto: Galveston LNG. Este buscando suministro de GNL,

proyecto se encuentra hasta el aunque no se ha hecho ningún

momento bajo EA/revisión del comunicado oficial. La fecha

proceso regulatorio. La fecha de esperada de inicio es 2008.

arranque estimada es 2009.

• Keltic Petrochemicals

• Proyecto Rabaska (Beaumont, (Goldboro, Nueva Escocia):

Quèbec): Capacidad: 0.50 Capacidad: 1.0 Mmmpc/d.

Mmmpc/d. Responsables del Responsable del proyecto: Keltic

proyecto: Enbridge, Gaz Métro y Petrochemicals. Este proyecto

Perfil Energético de América del Norte II 38incluye una gran planta oeste canadiense. A su vez, los proyectos

petroquímica y se encuentra bajo programados para la Columbia Británica

la fase de EA/revisión del están diseñados en gran medida para

proceso regulatorio. Se prevé que suministrar gas natural a los

comience a operar en 2009. consumidores de la isla de Vancouver y

del Lower Mainland.

• Bear Head LNG (Canso Strait,

Nueva Escocia): Capacity: 1.0 A pesar de que es difícil asegurar los

Mmmpc/d. Responsable del proyectos en este momento, parece poco

proyecto: Anadarko Petroleum probable que las tres propuestas para la

Corp. Las autorizaciones Costa Este se realicen dentro del tiempo

federales y provinciales fueron establecido. De la misma manera, los

recibidas en agosto de 2004. La dos proyectos en Québec podrían ser

construcción de las instalaciones mutuamente excluyentes a corto plazo,

inició a principios de 2005. lo que no quiere decir que solo uno de

Anadarko busca oferta de GNL, ellos pueda realizarse. Es más probable

aunque no se ha anunciado nada que ocurran uno después del otro y no

oficialmente. La fecha prevista simultáneamente. Antes del fin de esta

de arranque es 2008. década, parece posible que el panorama

de oferta de gas natural en América del

Los proyectos de GNL de Québec Norte incorpore una o dos terminales en

proveerían una fuente alterna de gas Canadá.

natural para los mercados del este de

Canadá, dado que Québec depende casi

por completo de la oferta proveniente del

GNL – México

Durante los próximos 10 años, la Energía 2000-20066 considera la

demanda de gas natural en México instalación de terminales de

crecerá a una tasa de 5.8 por ciento almacenamiento y regasificación de

anual, mientras se estima que la GNL en el Golfo de México y la Costa

producción se eleve de 4.3 miles de del Pacífico como alternativa para

millones de pies cúbicos diarios complementar la producción nacional y

(Mmmpc/d) en 2003 a 5.5 Mmmpc/d en diversificar las fuentes de este

2013, esto es a una tasa media de combustible a precios competitivos.

crecimiento anual de 2.5 por ciento. De

esta manera, se espera que en 2013 las En los 10 últimos años, se ha promovido

importaciones constituyan 41 por ciento una mayor participación de la iniciativa

de la demanda total de gas natural en privada en el desarrollo de

México. infraestructura. Asimismo, las

Para incrementar la oferta de gas natural

6

en México, el Programa Sectorial de Programa del sector energético del Gobierno

Federal 2000-2006.

Perfil Energético de América del Norte II 39También puede leer