"LA NUEVA DINÁMICA DE LOS MERCADOS DEL GAS NATURAL EN EL CONO SUR" - Alvaro Ríos Roca - Aspacer

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

“LA NUEVA DINÁMICA DE LOS

MERCADOS DEL GAS NATURAL EN

EL CONO SUR”

Alvaro Ríos Roca

Junio, 2019

Contenido

• GELA – Presentación Institucional

• Gas natural energético indispensable y de transición para

siglo XXI

• Nueva dinámica de los mercados en el Cono Sur

“Sellers market a buyers market”

Nueva oferta regional (GNL, Argentina, Brasil y Bolivia)

Infraestructura desarrollada

Netback de Bolivia

Competencia de gas con gas

• Algunas reflexiones finales

2 Contenido

Oficinas - GELA

GAS ENERGY LATIN AMERICA (GELA)

es una empresa de consultoría

especializada en el área energética México DF

(gas natural, petróleo, GLP, energía

eléctrica, ERNC y petroquímica) con Centro América y El Caribe

Caracas

actuación en toda América Latina y El Bogotá

Caribe desde 2008. Quito

Oficinas Técnicas:

Lima

Bolivia, Perú y Venezuela: Para atender

Santa Cruz de la Sierra

Argentina, Brasil, Chile, Colombia,

Ecuador, México, Uruguay y países en Río de Janeiro

Centroamérica y El Caribe.

Montevideo

Santiago

Socios Directores Senior: • Oficinas Principales y Técnicas

Oficinas Principales y Técnicas

Buenos Aires

Oficinas Permanentes

En cada país. • Oficinas

Oficina Asociada

•

Consultores Senior Especializados:

En todos los sectores.

3 LA EMPRESA

Tipos de Servicios Ofertados

ASESORÍAS DE ACOMPAÑAMIENTO A CORTO, MEDIANO Y LARGO PLAZO

ESTUDIOS DE CONSULTORÍA ESPECIFICA

REPORTES CUATRIMESTRALES PROSPECTIVOS MULTICLIENTE

REPORTES ESPECIALIZADOS

BOLETÍN CUATRIMESTRALES GRATUITOS

4 ACTIVIDADES

Reportes Prospectivos Multicliente

Reportes Prospectivos Multicliente de Energía focalizados en la industria del gas

natural (Cuatrimestrales)

Multicliente de Perú disponible desde 2011

Multicliente de Venezuela disponible desde 2013

Multicliente de Bolivia disponible desde 2015

Multicliente de Brasil disponible desde 2016

Multicliente de Argentina disponible desde 2017

Multicliente de Chile disponible desde Agosto 2018

Beneficios

Tendencia energética actual y emergente en cada país (futuro)

Presentaciones presenciales y/o virtuales cada cuatro meses en

Power Point.

Acceso a llamadas para preguntas específicas durante el periodo de

suscripción.

5 PRODUCTOS

Market Report – Formación de Precios de Gas Natural

Reporte de Formación de Precios de Gas

EJEMPLO BRASIL

Natural (Disponible Enero 2019) DIC 2017

Permite acceder en forma actualizada a la formación de

precios de gas natural en: México, Brasil, Argentina,

Perú, Colombia, Venezuela, Chile y Bolivia.

Incluye precios en boca de pozo y/o importación por

ducto o GNL, costos asociados de transporte hasta “City

Gate” y precios promedio a distintos tipos de usuarios

finales.

ÚNICO

Actualizaciones cada cuatro meses ÚNICO

EN LA

EN LA

REGIÓN

REGIÓN

Documento PDF enviado por mail o WhatsApp o

descargado de la pagina web www.gasenergyla.com

De alto beneficio para empresas, reguladores,

instituciones de gobierno, universidades e instituciones

nacionales e internacionales.

6 PRODUCTOS

Market Report - Monitoreo de Actividades en Vaca Muerta

Monitoreo de Reservorios No Convencionales Argentina

Reporte mensual focalizado en analizar en forma muy detallada toda

la actividad en los reservorios no convencionales de la Argentina, y de

Vaca Muerta.

Detalle de pozos perforados

Producción de los pozos

Evolución de productividad de los pozos

Costos de producción asociados a los desarrollos

factory drilling y pilot wells

7 PRODUCTOS

Contenido

• GELA – Presentación Institucional

• Gas natural energético indispensable y de transición para

siglo XXI

• Nueva dinámica de los mercados en el Cono Sur

“Sellers market a buyers market”

Nueva oferta regional (GNL, Argentina, Brasil y Bolivia)

Infraestructura desarrollada

Netback para Bolivia

Competencia de gas con gas

• Algunas reflexiones finales

8 Contenido

Porque girar al gas natural es imprescindible?

Recurso muy abundante globalmente y mejor distribuido

Mas limpio otras fósiles de transición y respaldo a energías renovables

Infraestructura desarrollada, contratos mas flexibles y de menor largo

plazo (LNG y gasoductos)

Energía competitiva y desacoplada de precios del petróleo

Eficiente, versátil y menor mantenimientos para generadores/equipos

Materia preferida para cierta petroquímica

Tecnología competitiva del Small (Mini) LNG en el segmento transporte,

industrial, comercial y vehicular.

9 IMPORTANCIA DEL GAS NATURAL

Contenido

• GELA – Presentación Institucional

• Gas natural energético indispensable y de transición para

siglo XXI

• Nueva dinámica de los mercados en el Cono Sur

“Sellers market a buyers market”

Nueva oferta regional (GNL, Argentina, Brasil y Bolivia)

Infraestructura desarrollada

Netback de Bolivia

Competencia de gas con gas

• Algunas reflexiones finales

10 ContenidoCono Sur – De sellers market a buyers market

Subandino

LNG

LNG gas

GASODUCTOS

Integración de

mercados de gas NC Vaca

Offshore

Presal

natural más Muerta

comercial que GASODUCTOS

política

LNG

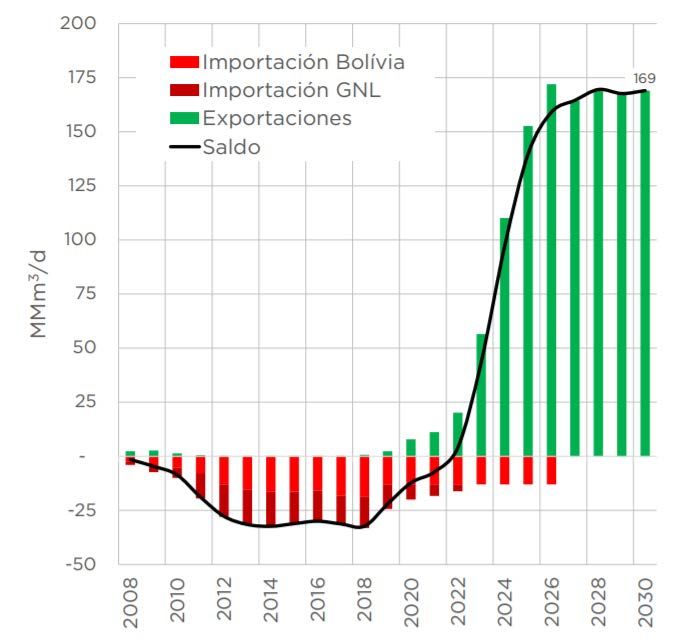

11 LA NUEVA DINÁMICA DE LOS MERCADOS DEL GAS NATURAL EN EL CONO SUR1.- Revolución de los shales:

USA gran productor y exportador (por ductos y GNL)

Fuente:EIA Annual Energy Outllok, 2018

Producción de gas natural

(trillones de pies cúbicos) Exportaciones netas de GN

**

*

*

*Pipeline exports

**Pipeline imports

12 SERVICIO MULTICLIENTE BOLIVIADinámica del mercado en función a estacionalidad

Definición de acuerdos comerciales flexibles (Corto y largo plazo), considerando la

logística de transporte y alternativas de suministro

Invierno mayor demanda

mayor precio de GNL y viceversa

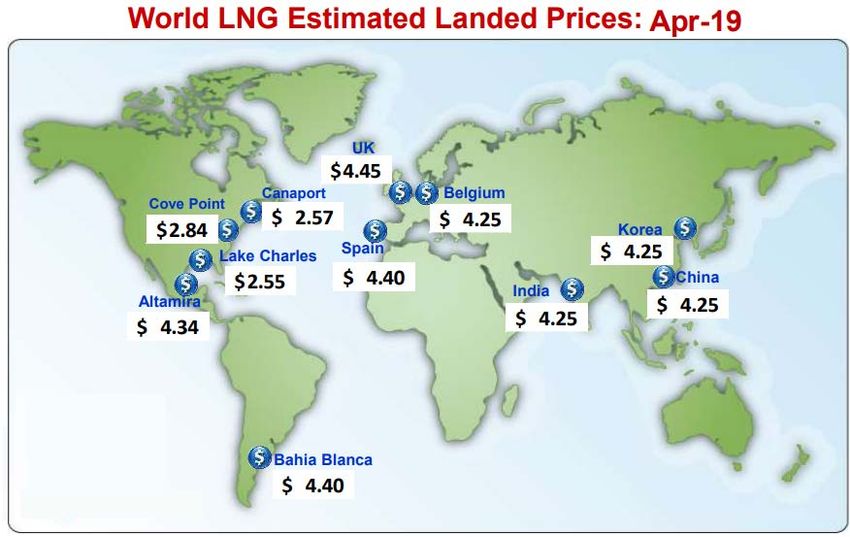

13 SERVICIO MULTICLIENTE BOLIVIAPrecios entregados de GNL actuales

Fuente: FERC, mayo 2019.

14 SERVICIO MULTICLIENTE BOLIVIABrasil – Oferta Presal y reinyección

Pre- Sal - Producción de petróleo * Producción Bruta.

1.482,70 Pre- Sal - Producción de gas

1.600 61,00

1.286,12 70

1.400

60 49,81

1.200

50

1.000

Mbpd

MMmcd

800 40

600 30

400 20

200 10

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

La producción de pre-sal de GN a marzo 2019 corresponde aprox. al 59,4% del total producido en Brasil.

NOTA: Solo se dispone con datos hasta marzo 2019

50

45 Reinyección en mar

40 2016 – 2019 (33%)

35

30 A falta de un marco

MMmcd

25 regulatorio de gas

20 natural y, el volumen

15 de gas extraído en la

10 explotación de

5 petróleo sigue siendo

0

201 201 201 201 mai jun/ jul/1ago/ set/ out/ nov dez/ jan/ fev/ mar abr/ mai jun/ jul/1ago/ set/ out/ nov dez/ jan/ fev/ devuelto a los pozos,

6 7 8 9 /17 17 7 17 17 17 /17 17 18 18 /18 18 /18 18 8 18 18 18 /18 18 19 19 creciendo mes a mes.

Reinyección - tierra 9 8 8 9 8 8 9 9 9 7 6 6 6 8 8 9 9 9 8 8 8 8 9 9 9 10

Reinyección - mar 21 19 27 31 18 18 21 19 21 21 21 20 24 24 25 24 27 25 28 30 31 27 26 28 25 36

NOTA: Solo se dispone con datos hasta febrero 2019 Fuente: ANP; Ministerio de Minas y Energía, 2019

15 SERVICIO MULTICLIENTE BOLIVIAArgentina – Vaca Muerta – Dueños y anuncios de inversiones

Superficie explotada

Superficie potencial

• Shell bloques Coiron Amargo Sur Oeste

VM Neuquén

(CASO), Cruz de Lorena y Sierras Blancas //

Vaca Muerta

Shale oil & gas.

• YPF & Petronas 2.3 billones USD en La

Amarga Chica // Shale oil & gas.

Grandes Proyectos

Año Bloque

Fuente: MINEM; Recursos Naturales de Neuquen, 2019

Rincón del Mangrullo

2019

La Ribera

Aguada de la Arena

La Calera

2020

A. Pichana Oeste

Pampa de las Yeguas I

• Argentina cuenta con inversionistas extranjeros

para salvar el proyecto potencialmente

Son 44 empresas operadoras pero solo diez de ellas son condenado y reactivar la economía nacional.

“dueñas” de casi el 70% de la superficie.

16 SERVICIO MULTICLIENTE BOLIVIAArgentina – Producción de GN no convencional (mensual)

fdp: Fortín de Piedra

1647

Sin tecpetrol

la producción

no

convencional

se reduciría

1207

en 423 MMmc

1160 (febrero

2019).

1107

Crecimiento:

Enero

• NC (Enero 2018 – Enero 2019): 42%

• NC sin TEC (Enero 2018 – Enero 2019): 9,03%

La reducción de subsidios hizo que Tecpetrol (del Grupo Techint) amenace con reducir la producción,

despedir trabajadores y demandar al Gobierno. La mayoría de las compañías extranjeras más grandes

involucradas en Vaca Muerta basan su participación en los subsidios.

Fuente: MINEM, 2019

17 SERVICIO MULTICLIENTE BOLIVIAArgentina - Vaca Muerta y las expectativas

Intercambio internacional de gas natural proyectado

Exportaciones

Vaca Muerta es el nuevo modelo de

exportación de Argentina

Proyección - Reducir las

exportaciones bolivianas.

Source: Secretaria de Energía, 2018

18 LA NUEVA DINÁMICA DE LOS MERCADOS DEL GAS NATURAL EN EL CONO SURNuevos proyectos de infraestructura para hacer viables las nuevas

escalas de desarrollo de Vaca Muerta (VM).

Gasoducto desde VM hasta Bahía Blanca

Capacidad; 120 MMmcd

Longitud: 1.550 Km

Inicio obra: Licitación y

adjudicación construcción en

Agosto 2019.

• Interes para construir un gasoducto dedicado a evacuar la

producción de Vaca Muerta hacia el Atlántico.

Gasoducto desde VM hasta

• YPF busca consorcio para la construcción del gasoducto.

Buenos Aires (Litoral)

• Primer tramo: Neuquén-Bahía Blanca.

Inversión: 1.200 MMUSD

Capacidad: 39 MMmcd • Segundo tramo: Neuquén - Buenos Aires.

Longitud: 1.040 Km

Inicio obra: 1er semestre 2019 La propuesta del Gobierno es que IEASA adquiera gas de esa

Finalización: fines 2020 cuenca en lugar de importar barcos con GNL.

Fuente: Ministerio de Energía, Análisis GELA, 2019

19 SERVICIO MULTICLIENTE BOLIVIAAnálisis de la demanda nacional de gas natural

Demanda de gas natural a 2019 Histórico de demanda de GN por sectores

14,57 MMmcd

14,85

14,83

14,73

14,57

16

RESIDENCIAL COMERCIAL

12,75

INDUSTRIAS REFINERÍAS 14

VEHICULAR GENERACIÓN ELÉCTRICA

12

10 2015

2016

5%2% MMmcd 8

2017

5,94

5,51

5,07

2018

4,75

6

4,47

24% 2019

4

2,47

2,48

2,47

2,46

44%

2,41

2,30

2,14

2,02

1,90

1,89

2 0,49

0,45

0,43

0,39

0,36

0,35

0,34

0,31

0,31

0,29

0,18

0,17

0,16

0,14

0,14

3%

0

RESIDENCIAL COMERCIAL INDUSTRIAS REFINERÍAS VEHICULAR GENERACIÓN TOTAL

23% ELÉCTRICA MERCADO

INTERNO

La demanda del mercado interno ira incrementándose con la inclusión de

Mutún, Urea , plantas de cemento y otros.

Fuente: Minas y Energías- Brasil, Febrero 2019

20 SERVICIO MULTICLIENTE BOLIVIARenegociación del contrato IEASA-YPFB vs Estim. GELA

GELA considera que a partir del 2021 Bolivia no tiene contratos garantizados de exportación de GN.

+2 MMmcd

+1 MMmcd

+0,5 MMmcd

Fuente: GELA, 2019

21 SERVICIO MULTICLIENTE BOLIVIAActividad exploratoria actual – Abril/2019

Actividad perforatoria reducida

Pozos exploratorios

Gas natural

CAR-X1005

PETROBRAS PROYECTO FECHA INICIO ESTADO ACTUAL

FLA-X2D

YPFB Chaco S,A. Ñancahuazu-X1 14/03/2019 Prof. 510 m - Perforando

ÑCZ-X1

TOTAL BOLIVIE S.A.

Florida-X2D 26/01/2019 Prof. 4301 m - Perforando

COL-X10D

Col-X10D 09/04/19 Prof. 2699 m - Perforando

YPFB Chaco

JGR-X6

SHELL BOLIVIA Caranda-X1005 15/01/2018 Prof. 5158 m - Completacion

SIP-X1

YPFB

Jaguar-X6 29/05/2018 Prof. 4784,5m - Perforando

Prof. 3150 – Registros

CHE-X2 Chaco Este-X2 16/04/2019

Eléctricos

VINTAGE BOLIVIA

Sipotindi-X1 22/08/2018 Prof. 3533 m - Perforando

YPFB Corp. tiene programado perforar 13 pozos exploratorios para esta gestión

2019, de las cuales 4 pozos se perforaran en áreas no tradicionales LP, Beni y Pando.

Fuente: GELA, YPFB, MHE, Marzo 2019.

22 SERVICIO MULTICLIENTE BOLIVIABolivia – Nueva oferta y mercados en competencia

Bolivia sin contratos después de 2021

70,00

60,00 Nueva exploracion?

50,00

40,00

MMmcd

30,00

20,00 X?

10,00

0,00

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Esc.Oferta #2 Esc.Oferta #1 Demanda Interna Brasil Argentina

Fuente: GELA,2019.

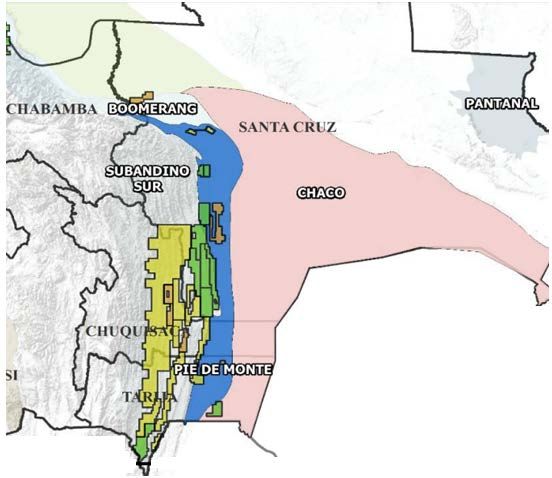

23 PROYECCION DE VOLUMENES Y PRECIOS PARA GAS NATURAL DE BOLIVIABolivia netback a boca de pozo

Leyenda: Planta de Extracción Gasoductos MI

Zonas de producción de gas natural Planta de licuefacción (Mini GNL) Gasoductos ME

Planta de Procesamiento de GN

Fuente: GELA, 2019

Exportación a Brasil

San Pablo

Favor Argentina: 1.54

USD/MMBTU

Exportación a

Argentina a Buenos

Aires

*Precios en $us/MMbtu

24 GELAExistencia de infraestructura regional con espacio

PIPELINES LNG TERMINALS

Existe en la región una

red considerable de

gasoductos y terminales

de regasificación

25 IMPORTANCIA DEL GAS NATURALCompetencia de gas con gas

Precios de gas natural están terminando de desacoplarse de petróleo y

derivados a nivel global y regional

Exportaciones de Bolivia no deberían ser mas vinculados al petróleo y sus

derivados

Vaca Muerta esta exportando cerca entre 4.00 5.00 USD/MMBTU a Chile

en competencia con GNL importado

Gas de Bolivia se exporta en invierno a Argentina a 6.80 USD/MMBU que

es precio de GNL Importado.

A que marcador se amarrara futuras exportaciones de gas de Bolivia a

Brasil.

No serán mas los derivados de petróleo

26 IMPORTANCIA DEL GAS NATURALContenido

• GELA – Presentación Institucional

• Gas natural energético indispensable y de transición para

siglo XXI

• Nueva dinámica de los mercados en el Cono Sur

“Sellers market a buyers market”

Nueva oferta regional (GNL, Argentina, Brasil y Bolivia)

Infraestructura desarrollada

Netback de Bolivia

Competencia de gas con gas y nuevos marcadores

• Algunas reflexiones finales

27 ContenidoReflexiones finales

El cono sur ha pasado de un “sellers market a un buyers market”

Hay y habrá elevada oferta de GNL en todo el cono sur con precios muy

competitivos y con precios planos de USA

Argentina (Vaca Muerta) y Brasil (Presal) están elevando su oferta de gas natural

Bolivia tiene reservas y oferta actual y tiene nueva exploración en curso que podrá

dar resultados 2019 a 2021 y es un gas muy competitivo.

Existe disponibilidad de gas en Bolivia para que agentes privados puedan evitar una

intermediación de Petrobras

Con estas condiciones si Brasil no puede generar un mercado competitivo de

oferta de gas natural y levantar el monopolio de Petrobras no lo podrá hacer

nunca.

28 IMPORTANCIA DEL GAS NATURALalvaro.rios@gasenergyla.com

También puede leer