POLÍTICA MONETARIA Coyuntura económica - INFORME de - Banco Central de Bolivia

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

INFORME de POLÍTICA MONETARIA Coyuntura económica 17 de Junio de 2020

Los indicadores económicos en Bolivia a octubre de 2019 mostraban déficit fiscal y comercial, disminución de las Reservas Internacionales, deuda interna impaga , crisis del sistema sanitario y una caída de los ingresos del Estado. El Programa Financiero 2020 suscrito con el Ministro de Economía José Luis Parada y el Ministro de Planificación Carlos Diaz, adoptó las medidas oportunas y adecuadas para enfrentar la crisis. La pandemia del COVID 19 es una conmoción mundial de una intensidad y severidad sin precedente histórico, que amenaza a toda la humanidad. Las consecuencias sanitarias, económicas, y sociales de la crisis afectan a todos los agentes económicos en todos los sectores. Bolivia no es la excepción, debe enfrentar este desafío desde una condición económica heredada y de extrema vulnerabilidad.

de

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíos

de

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíos

Deterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Índice global de incertidumbre económica1 Índice mundial de incertidumbre pandémica2

(En puntos) (En puntos)

500

433,2 450

400

350

300

250

200

150

100

50

2004 2008 2012 2016 2020

Fuente: https://www.policyuncertainty.com/ y FMI

Nota: 1Basado en la metodología de Baker, Bloom y Davis (2016). A mayo de 2020

2Basado en la metodología de Ahir, Bloom y Furceri (2018). Al primer trimestre de 2020

Deterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Volumen del comercio mundial y

PMI global del sector manufacturero y servicios

nuevas órdenes de exportación

(Promedio móvil a 3 meses de variaciones ia en % y en puntos)

(Promedio móvil a 3 meses de variaciones ia en % y en

puntos)

57 55 6

52 50 4

47

45 2

42

40 0

37

35 -2

32

PMI manufacturero 30 Nuevas órdenes de exportación

-4

27

PMI servicios Volúmen del comercio mundial (Eje Der)

22 25 -6

may-17

may-18

may-19

may-20

mar-17

mar-18

mar-19

mar-20

ene-18

ene-19

ene-20

nov-19

jul-17

sep-17

nov-17

jul-18

sep-18

nov-18

jul-19

sep-19

mar-17

may-17

mar-18

may-18

mar-19

may-19

mar-20

may-20

jul-17

ene-18

sep-18

ene-19

nov-19

ene-20

sep-17

nov-17

jul-18

nov-18

jul-19

sep-19

Fuente: Bloomberg y CPB Netherlands Bureau for Policy Analysis

Nota: El nivel de 50 puntos indica el umbral entre la expansión y la contracción del sector manufacturero y de las nuevas órdenes de exportaciónDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Precio del petróleo WTI Perspectivas de la variación porcentual del precio

(En dólares por barril) del petróleo

(En porcentaje)

75

30

2020 2021

50 20

36,26 10

25 0

-10

0 -20

-30

-25

-40

-38,4

-37,63 -42,0

-50

-50 -47,5

-60

jun/19

oct/19

dic/19

jun/20

feb/19

abr/19

may/19

feb/20

abr/20

may/20

jul/19

nov/19

mar/19

sep/19

ene/20

mar/20

ene/19

ago/19

FMI Banco Mundial US EIA

Fuente: Bloomberg, FMI–Perspectivas de la economía mundial (Abril 2020), Banco Mundial-Perspectivas económicas globales (Junio 2020) y US Energy Information AdministrationDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Variación de los spread EMBIG Salida acumulada de capital de América Latina desde

respecto a fines de 2019 el inicio de la crisis

(En puntos básicos) (En miles de millones de dólares)

4.500

Al 12 junio 0

16.219 16.219

Máximo 4.000

-5

3.500

3.000 -10

2.618

2.500

-15

2.000 COVID-19

Crisis financiera mundial

1.500 -20

834 1.000

-25

467

265 252 332 266 259 500

216 167 136

81 84 92 -30

0

t+6

t

t+1

t+2

t+3

t+4

t+5

t+7

t+8

t+9

t+10

t+11

t+12

t+13

t+14

t+15

t+16

t+17

t+18

t+19

t+20

t+21

t+22

t+23

t+24

t+25

t+26

América Argentina Brasil Chile Colombia Perú Uruguay Venezuela

Latina Semanas

Fuente: JP Morgan y Banco Mundial-Perspectivas económicas globales (Junio 2020)Deterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Tasas de interés de política monetaria Estímulo fiscal en economías avanzadas

de economías avanzadas1 (En porcentaje del PIB)

(En porcentaje)

3,0

45

2,5 40

EE.UU.

2,0 35

30

1,5

Zona Euro 25

Reino Unido

1,0 20

0,5 15

0,25

0,1 10

0,0

-0,1 5

Japón -0,5

-0,5 0

Japón EE.UU. Zona Euro Reino Unido

-1,0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fuente: Bloomberg Fuente: Banco Mundial-Perspectivas económicas globales (Junio 2020)

Nota: 1La tasa de referencia de la Zona Euro corresponde a la facilidad de depósito. Nota: 1Considera medidas llevadas adelante y anunciadas hasta el 28 de mayo.Deterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Tasas de interés de política monetaria de países de América del Sur

(En porcentaje)

7,0

6,5

Paraguay Brasil

6,0

5,5

5,0

4,5

4,0

3,5 Colombia

3,0 3,00

2,75

2,5

2,0

1,5 Perú 1,25

Chile

1,0

0,5

0,5

0,0 0,25

2018 2019 2020

Fuente: BloombergDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Tipo de cambio respecto al dólar en países de América del Sur

(2019=100)

160 190

180

150

170

140 160

Argentina

(eje der) Brasil

150

130

140

Uruguay

120

130

Paraguay

110 120

110

100

Colombia 100

Perú Chile

90 90

may-19

may-20

ene-19

ago-19

dic-19

ene-20

jun-19

oct-19

jun-20

feb-19

abr-19

feb-20

abr-20

jul-19

nov-19

mar-19

sep-19

mar-20

Fuente: BloombergDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Crecimiento económico mundial Crecimiento económico de países de América del Sur

(En porcentaje) (En porcentaje)

4,2

5

6,0 3,7

3,9 4,0

3,3

2,5

2,2 2,2

4,8 5,0

4,5 1,3

1,6

1,1 1,3 1,1

0,0 0,1 0,2

3,8 3,7 4,0

3,6 0

2,9

2,5 3,0

2,3 -2,5 -2,2

1,7 2,0

-5

0,7 1,0

0,4

-19,6

0,0

-0,1 -1

-1,0

2017 2018 2019 2017 2018 2019 2017 2018 2019 2017 2018 2019

Mundo Economías Economías América del Sur -35,0

2018 2019

Avanzadas Emergentes -1

Venezuela Argentina Paraguay Ecuador Uruguay Chile Brasil Perú Bolivia Colombia

(*)

Fuente: FMIDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Perspectivas de crecimiento económico mundial 2020

(En porcentaje)

Capital economics FMI Banco Mundial

Previa al Revisión Revisión Previa al Revisión Previa al Revisión Revisión

coronavirus (Abr-20) (Jun-20) coronavirus (Abr-20) coronavirus (Abr-20) (Jun-20) c

Economía mundial 2,9 -5,5 -6,5 3,3 -3,0 2,5 -5,2

Economías avanzadas 1,2 -8,5 -8,2 1,6 -6,1 1,4 -7,0

Economías emergentes 3,9 -4,0 -5,2 4,4 -1,0 4,1 -2,5

América Latina y el Caribe 1,2 -6,0 -7,9 1,6 -5,2 1,8 -4,6 -7,2

América del Sur 1,5 -5,0 1,9 -4,4 -7,4

Fuente: Carpital Economics, Banco Mundial, FMI, CEPAL y BID

Nota: Para América Latina y el Caribe y América del Sur, los datos del Banco Mundial excluyen a VenezuelaDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

Rendimiento soberano de EE.UU. A 10 años Precio del oro

(En porcentaje) (En dólares por onza troy)

3,0

1.800 1.731

2,5 1.700

1.600

2,0

1.500

1,5 1.400

1.300

1,0

1.200

0,5 1.100

0,50

1.000

0,0

900

ene-19

ago-19

ene-20

feb-19

dic-19

feb-20

may-19

jun-19

oct-19

may-20

abr-19

jul-19

nov-19

abr-20

jun-20

sep-19

mar-19

mar-20

800

2014 2015 2016 2017 2018 2019 2020

Fuente: BloombergDeterioro del contexto internacional en 2020 debido a la pandemia

Elevada Caída de precios de Flujo de salida de Cambio en la Desaceleración y

Depreciaciones

incertidumbre materias primas capitales orientación de políticas recesión mundial

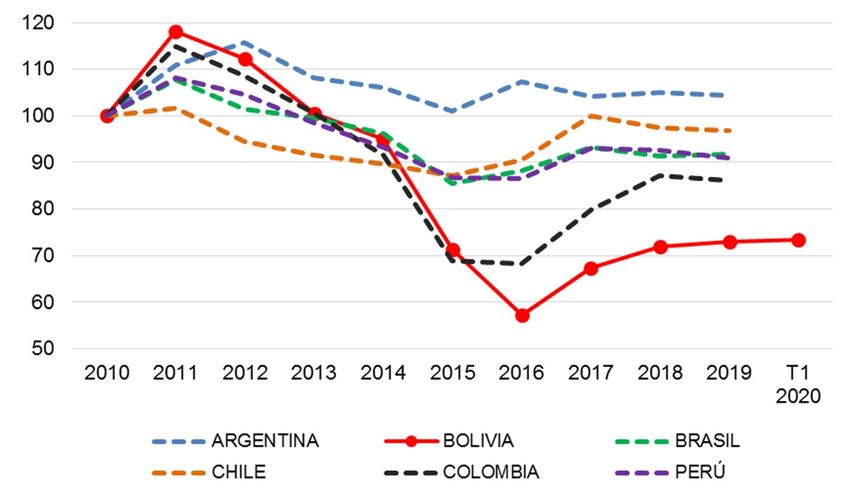

América Latina y el Caribe: crecimiento del PIB

(En porcentaje)

Fuente: CEPAL-Dimensionar los efectos del COVID-19 para pensar en la reactivación (Abril 2020)de

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíosInflación

Inflación de América del Sur

a Diciembre de 2019 Inflación de países de América del Sur Mayo 20201

(En porcentaje) (En porcentaje)

2

43,4

2

1

11,1

1

5

2,9 2,8

1,9

1,2 1,8

0,7

0

Argentina Uruguay Paraguay Colombia Bolivia Brasil Chile Perú

Fuente: Bloomberg

Nota: 1Las líneas doradas corresponden al rango meta de inflaciónInflación

Inflación mensual, anual y acumulada 2019-2020 Evolución del IPC total y subgrupos seleccionados

(En porcentaje) (Variaciones interanuales, en porcentaje)

Fuente: Instituto Nacional de Estadística – Banco Central de Bolivia

Fuente: Banco Central de Bolivia, Institutos de Estadística y Bancos CentralesInflación

Inflación total, núcleo y sin alimentos Inflación e incidencias por divisiones del IPC

(Tasas interanuales en porcentaje) (Tasas acumuladas en porcentajes y pp)

may-19 may-20

Variación Variación Incidencia

IPC GENERAL 0.7 0.4

Salud 1.0 4.1 0.15

Educación 3.1 2.6 0.11

Bienes y servicios diversos 0.3 2.3 0.17

Muebles, bienes y servicios domésticos 0.5 2.2 0.13

Recreación y cultura 0.6 0.8 0.05

Bebidas alcohólicas y tabaco 0.7 0.5 0.00

Vivienda y servicios básicos 0.5 0.2 0.02

Comunicaciones 0.2 0.2 0.01

Alimentos y bebidas fuera del hogar 0.4 0.1 0.01

Prendas de vestir y calzados -0.1 0.0 0.00

Transporte -0.4 -0.6 -0.05

Alimentos y bebidas no alcohólicas 1.2 -0.7 -0.20

Fuente: Instituto Nacional de Estadística – Banco Central de Bolivia

Nota: El IPC–Núcleo excluye los alimentos perecederos y los productos cuyos precios son regulados (pan, servicios básicos, educación, transporte público, combustibles, entre otros).Inflación

Expectativas de Inflación al cierre de 2019 y de 2020

(En porcentaje)

Fuente: Banco Central de Bolivia 2019Inflación

Inflación observada y proyectada IPM Enero de 2020

(tasa interanual, en porcentaje)

Fuente: Instituto Nacional de Estadística – Banco Central de Boliviade

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíosCrecimiento

Crecimiento interanual del PIB Crecimiento de países de América del Sur, 2019

(En porcentaje) (En porcentaje)

Colombia 3,26

Bolivia 2,22

Perú 2,16

Brasil 1,14

Chile 1,05

Uruguay 0,22

Ecuador 0,05

Paraguay -0,03

Argentina -2,16

-3 -2 -1 0 1 2 3 4

FUENTE: Bancos centrales e institutos de estadística de cada paísCrecimiento

Contribución por países al PIB externo relevante de Bolivia2

(En puntos porcentuales)

FUENTE: Bloomberg Finance LP

NOTA: 2. El PIB Externo Relevante considera el crecimiento anual ponderado por la participación del comercio sin hidrocarburos de los principales socios comerciales de Bolivia.

(*) Engloba a la Zona Euro, Corea del Sur, Canadá, Suecia, Reino Unido y México. (E) EstimadoCrecimiento

50 días de cuarentena rígida (22 de marzo – 10 de mayo)

Casi todos los sectores quedaron paralizados, con

excepción de agricultura, industrias de alimentos y

parcialmente transporte y comercio.

38 días de cuarentena dinámica y/o flexible (del 11 de mayo a la fecha)

• Actividades según indicadores de riesgo de cada municipio.

• Independientemente de los niveles de riesgo, se permitió el inicio de

actividades de la industria, servicios de entrega de comida a domicilio, COSTOS DE LA

minería y construcción. ACTIVIDAD

• En el departamento de La Paz se permitió el inicio del transporte ECONÓMICA POR EL

público. COVID – 19

En el ámbito externo permanece una dinámica muy baja

Reducida demanda de productos incluyendo la de gas natural

por parte de nuestros vecinos comerciales, principalmente de

Brasil.Crecimiento

Crecimiento del Índice Global de Actividad Económica (IGAE)

(En puntos porcentuales)

Petróleo Crudo y Gas Natural 4,3

Agricultura, Silvicultura, Caza y Pesca -19,8 4,1

5,0

Servicios de la Administración Pública 3,4

4,8

Electricidad, Gas y Agua 2,3

3,6

Otros Servicios 1,3

5,1

Establecimientos Financieros 1,1

4,6

Industria Manufacturera 0,7

4,6

Comercio 0,1

6,0

Transporte y Comunicaciones -1,6

3,9

Construcción -5,0

3,3

Minerales Metálicos y No Metálicos -13,7

6,0

-20 -15 -10 -5 0 5 10

Mar 2020 [0,6] Mar 2019 [3,1]

FUENTE: INE

NOTA: (p) PreliminarCrecimiento

Perspectivas de crecimiento de los países de América del Sur 2020

(En porcentaje)

Banco Mundial FMI CEPAL

-2,8 -1,0 Paraguay

Paraguay -1,5 Paraguay

-3,7 -2,4 Colombia

Uruguay -2,6 Colombia

-4,3 -2,9 Bolivia

Chile -3,0 Bolivia

-3,0 Uruguay

-4,9 -4,0

Colombia Uruguay

-4,5 Perú

-5,9 -4,0 Perú

Bolivia

-4,5 Chile

-7,3 -4,0 Chile

Argentina

-5,0 America del Sur

-7,4 -5,2 America del Sur

America del Sur -5,3 Brasil

-5,2 Brasil

-7,4

Ecuador -5,7 Argentina

-6,5 Argentina

-8,0

Brasil -6,3 Ecuador

-12,0 -6,5 Ecuador

-15,0

Perú Venezuela -18,0

Venezuela

-10 -9 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 -8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5

-8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4

Jun 2020 Ene 2020 Abr 2020 Ene 2020

Abr 2020 Dic 2019

Fuente: Banco Mundial (Enero y Junio 2020) FMI (Enero y Abril 2020) y CEPAL (Diciembre 2019 y 22 Abril 2020)

Nota: El dato de América del Sur del Banco Mundial excluye a Venezuela y corresponde a estimaciones propias en base a las perspectivas de los países ponderadas por el PIB contante de 2010 de la

economías de la región excluyendo a Venezuelade

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíosSector Externo

Índice de precios de productos básicos de exportación Índice de Términos de Intercambio

de Bolivia y precio promedio del petróleo WTI (2010=100)

(Diciembre 2006=100 y en dólares por barril)

Fuente: Bloomberg y Yacimientos Petrolíferos Fiscales Bolivianos

Nota: 1/Calculado sin tomar en cuenta cotización del oro y plata

* Al 12 de junio Fuente: CEPAL - INESector Externo

Cuenta Corriente

(En porcentaje del PIB)

3,0

1,7

2,0

1,0

1,0 0,0

-0,4 -1,0

-0,7

-1,3 -2,0

-1,5 -1,6 -1,9 -3,0

-3,3 -4,0

-5,0

-4,5

-4,9 -6,0

-5,8 -5,6

-7,0

2014 2015 2016 2017 2018 2019 2020

Cuenta Corriente 1er trim. Cuenta Corriente anual

Fuente: Banco Central de BoliviaSector Externo

Exportaciones, importaciones y balanza comercial

(Acumulado enero-abril, en millones de dólares) Exportaciones Abril

Importaciones Abril

Fuente: Banco Central de BoliviaSector Externo

Variación del flujo de turistas según tipo, 2020 Remesas familiares

(Variación interanual, en porcentaje) (Variación interanual, en porcentaje)

0,0

-5,0

-10,0

-15,0

-20,0

-25,0

-30,0

-29,4

-35,0

ene-20 feb-20 mar-20

Fuente: INE, Banco Central de Bolivia

Nota: 1/ Cifras revisadas por el BCB en base a la información preliminar del INESector Externo

Ventas de ME de las EIF al Público Venta de divisas del BCB a las EIF

(Flujos netos mensuales en millones de dólares) (Flujos mensuales, en millones de dólares)

Fuente: Banco Central de BoliviaSector Externo

Retiro de ME en efectivo

(Flujos mensuales en millones de dólares)

Fuente: Banco Central de BoliviaSector Externo

Transferencias del y al exterior a mayo de cada gestión

(En millones de dólares)

4.579 5.000

4.213

4.002 4.053

3.869

3.662 4.000

3.051 3.120 3.006

2.809 3.000

2.000

1.000

4

0

-344 -279 -197

-434 -391

-1.000

-882

-1.111

-1.310

-1.528

-2.000

2016 2017 2018 2019 2020*

Transferencias del exterior (SCIP) Transferencias al exterior (SCIP)

Transferencias Netas (SCIP) Transferencias Netas (BCB)

Fuente: Banco Central de Bolivia

Nota: *Con información al 22 de mayo de 2020Sector Externo

Saldo RIN del BCB

(En millones de dólares)

Fuente: Banco Central de Bolivia

Nota: *Con información al 22 de mayo de 2020Sector Externo

Indicadores de Reservas Internacionales Netas

(A mayo 2020*)

El criterio de las importaciones sostiene que una razón adecuada de reservas con respecto de las importaciones anuales es de 3 meses.

La regla Guidotti Greenspan sugiere que las RIN deben cubrir al menos una vez la deuda externa de corto plazo (deuda pública y privada) que vence en un año.

Notas: * Al 22 de mayoSector Externo

Deuda externa pública nominal

(En millones de dólares y en porcentaje del PIB)

Fuente: Banco Central de Boliviade

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíosPolítica monetaria y de crédito

- Se amplió la vigencia del FCPVIS Reportos Programa Operaciones con

II (30/06/20) y se autorizó aportes con DPF. Financiero AFP y EIF. Compra

con recursos del exterior Nuevo 2020. de valores públicos

(30/06/20). Se eliminó la comisión colateral. en tenencia de las

a las devoluciones en el exterior. Colocación AFP por Bs3.480

bruta en MM.

- Disminución del encaje legal en 2019 de

ME y constitución del FCPVIS III. Encaje Legal

Bs3.189 MM FCPVIS II. Se Encaje Legal

- Se redimió anticipadamente letras autorizó aportes Extraordinario. Extraordinario

rescatables (Bs601 MM) y se (30/04/21) y se Constitución. Inclusión de IFD

redujo las tasa y limite de compra amplió su y Cooperativas

de los bonos directos. vigencia al de Ahorro y

30/06/22. Crédito

- La oferta se redujo gradualmente

de Bs400 MM a Bs100 MM

FCPVIS II. BCB Oferta de Ampliación de

- Se suscribió el Programa Fiscal Oferta de Oferta de

Se autorizó Navideño. títulos de los colaterales

Financiero 2019. títulos. Se títulos.

aportes Reducción de regulación para reportos

redujo de Bs75 Subasta

- Reducción del límite de inversión (28/02/20) y se tasa de 6% a monetaria. Se con DPF

MM a Bs50 semanal.

en el exterior de Cia. de Seguros, amplió la 4,5% y del redujo de Bs100 MM.

bancos y FI. vigencia del limite de MM a Bs75

- Se impulsó la inversión de fondo compra de 100 MM. Frecuencia

recursos pendientes de (30/06/21). a 50 bonos. de subasta

desembolso de FINPRO. bisemanal

AGO ENE - SEPSEP OCT DIC ENE FEB MAR MAY

2019 2020Política monetaria y de crédito

Oferta en subasta de valores

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Tasas de títulos de regulación monetaria

(En porcentaje)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Saldo de títulos BCB

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Colocaciones de reportos y créditos de liquidez con garantía del Fondo RAL

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Depósitos en el sistema financiero

(En miles de millones de bolivianos)

23-Mar-2020: compra de

títulos públicos a las AFP,

Bs3,5 miles de millones

Oct-25 nov Caída de

Bs6,7 miles de millones

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Depósitos en el sistema financiero

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Liquidez del sistema financiero

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Liquidez del sistema financiero, enero - mayo

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Créditos y depósitos del sistema financiero

(En millones de bolivianos)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Mora del Sistema Financiero

(En porcentaje)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Tasas de interés en el mercado monetario

(En porcentaje)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Tasas de interés del sistema financiero en MN

(En porcentaje)

Tasas de interés activa Tasas de interés pasiva

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Bolivianización financiera

(En porcentaje)

Fuente: Banco Central de BoliviaPolítica monetaria y de crédito

Agregados monetarios

(Variaciones interanuales, en porcentaje)

Fuente: Banco Central de Bolivia5. Orientación

Política y de2.crédito

Descripción

contracíclica

monetaria delmonetaria

de la política escenario actual

Impulsos monetarios en América del Sur

(En porcentaje del PIB)

20

17,6 18

16

14

12

9,5 10

8,5

8

5,1 5,4 6

4,7

2,7 4

0,9 1,1 2

0

Uruguay Argentina Chile México Paraguay Perú Colombia Bolivia* Brasil

Fuente: Elgin, C., Basbug, G., Yalaman, A. (2020). Economic Policy Responses to a Pandemic: Developing the COVID-19 Economic Stimulus Index:

http://web.boun.edu.tr/elgin/COVID.htm

*Banco Central de Bolivia.

Nota: para Bolivia no se incluyen los créditos del BCB al TGN (4,0% del PIB), que ya están indirectamente en los impulsos fiscales.de

INFORME POLÍTICA MONETARIA

Coyuntura económica

Contenido

1. Contexto internacional

2. Inflación

3. Crecimiento

4. Sector externo

5. Política monetaria y de crédito

6. Resultados y desafíosResultados y desafíos El desfavorable contexto internacional y nacional en 2019 fue agravado con la aparición del COVID-19 en 2020, lo que incidió en una caída de las remesas, del turismo receptor y de la demanda de nuestros principales productos de exportación; que junto a los bajos precios de las materias primas, determinaron un fuerte descenso del ingreso y del ahorro nacional. Además, se sumaron expectativas adversas por los conflictos políticos y sociales de fines de 2019 que provocaron retiros de depósitos y una mayor demanda de dólares, generando una disminución de la liquidez y alzas de las tasas del mercado monetario y de intermediación financiera. El ahorro financiero descendió, situándose por debajo de la cartera a partir de julio de 2019. Ante este panorama, el BCB profundizó la orientación expansiva de la política monetaria, implementando varias medidas no convencionales para incrementar la liquidez y los depósitos del sistema financiero y sostener bajas tasas de interés. Como se ha mostrado en la presentación estas medidas fueron fundamentales para garantizar la continuidad de la cadena de pagos tanto internos como externos y la estabilidad del sistema financiero nacional. Se destaca también la estabilidad de las RIN, la baja inflación, el incremento de los depósitos en MN, la preservación de la bolivianización y el nivel sostenible de la deuda externa. El BCB ha contribuido a mitigar los efectos económicos y financieros de la Pandemia y continuará implementado medidas para garantizar la estabilidad macroeconómica en general, mejorar la liquidez, reducir la volatilidad protegiendo las condiciones financieras necesarias para cumplir nuestro objetivo de conservar la estabilidad de los precios y del sistema financiero en particular. Asimismo, se ratifica que se mantendrá estable el tipo de cambio.

INFORME de

POLÍTICA MONETARIA

Coyuntura económica

Junio de 2020También puede leer