Situación de la Economía Salvadoreña a octubre 2016 - Banco Central de Reserva de El Salvador

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Situación de la Economía Salvadoreña

a octubre 2016

Banco Central de Reserva de El Salvador 1

Diciembre 2016

Contenido

1 Panorama Internacional

2 Economía Nacional: producción por actividad económica

3 Consumo e Inversión Privada y Pública

4 Sector Externo

5 Proyecciones Económicas

6 Conclusiones

2

1 Panorama económico internacional

3

En los últimos años la economía mundial ha estado sumida en una trampa de bajo crecimiento...la actividad

económica mundial sigue siendo débil y en 2016 registra la tasa de crecimiento más baja desde la Gran Crisis

Financiera…Se confirma la recomposición del aporte de los bloques de países al crecimiento mundial a mediano

plazo

Crecimiento Económico Mundial Crecimiento Económico Mundial y por Bloques de Países

6.0%

5.6%

5.4%

5.1%

5.0%

4.1% 4.2%

4.0% 3.8% 3.8% 3.8%

3.0%

3.0%

2.0%

2.0%

1.5% 1.6%

1.0%

0.0%

1995-2007 1995-2015 2016 2021

Mundo Economías Avanzadas Economías Emergentes y en Desarrollo

Fuente: FMI Fuente: FMI

4

El persistente bajo crecimiento ha lastrado las expectativas, reduciendo así el gasto actual y el crecimiento potencial

del producto…el consumo y la inversión en las economías avanzadas siguen siendo lentos en comparación con

recuperaciones pasadas

Recuperación del Consumo después de una recesión Recuperación de la Inversión después de una recesión

Recuperación Actual Recuperación Actual

Promedio de 3 recuperaciones previas Promedio de 3 recuperaciones previas

1 2 3 4 5 6 7 8 9 10 1 2 3 4 5 6 7 8 9 10

Años después del pico Años después del pico

Fuente: OECD Noviembre 2016, Base de datos de Economic Outlook.

5

La recuperación del comercio mundial seguirá siendo lenta, debido a la falta de demanda mundial y al

creciente sentimiento proteccionista

Dinámica del Comercio Internacional

Índices de Valor y Volumen base 2010=100 y Variación anual

Fuente: Central Planning Bureau, Netherlands

6 6

El crecimiento global se debilitó ligeramente en 2016, debido principalmente a la actividad más suave en las

economías avanzadas, mientras que las economías emergentes y en desarrollo se recuperaron modestamente

Proyecciones Crecimiento Económico FMI 2016-2017

%

6.0

4.0 Actual (oct/2016) Previo (julio/2016)

2.0

0.0

-2.0

-4.0

2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017 2016 2017

Economías América

Economías Estados

Zona Euro Japón Reino Unido Emergentes y China Brasil Latina y Mundo

Avanzadas Unidos

en Desarrollo Caribe

2016) 1.6 1.8 1.6 2.2 1.7 1.5 0.5 0.6 1.8 1.1 4.2 4.6 6.6 6.2 -3.3 0.5 -0.6 1.6 3.1 3.4

/2016) 1.8 1.8 2.2 2.5 1.6 1.4 0.3 0.1 1.7 1.3 4.1 4.6 6.6 6.2 -3.3 0.5 -0.4 1.6 3.1 3.4

Fuente: FMI

7

En 2017 el crecimiento económico mundial será ligeramente mayor, pero se mantendrá en niveles

históricamente bajos debido a los siguientes factores:

Estabilización del crecimiento. - Crecimiento sostenido de la economía, recuperación del crecimiento de

los mercados emergentes. - Precios de las materias primas con alza limitada

Lenta recuperación del comercio. -Debilidad de la demanda. – Políticas proteccionistas que pueden

limitar la recuperación del comercio.

Condiciones Monetarias Inusuales. - Normalización gradual de la tasa de interés de EE.UU. –

Paquetes o medidas de estímulo en otras economías avanzadas. -Bajos rendimientos a largo plazo,

curvas planas

Riesgo Político. -Impacto de las elecciones presidenciales en EE.UU. - Calendario de elecciones

Europeas. - Impacto del Brexit

8

Los indicadores de la economía estadounidense muestran comportamientos mixtos

Importaciones de Estados Unidos desde Latinoamérica a Estado Unidos: PIB Trimestral

septiembre/2016 Tasa de variación anualizada respecto al trimestre anterior

Variación anual % 5.0

-40% -30% -20% -10% 0% 10% 20% 30% 4.0 4.0

4 3.1 3.2

2.8

2.3 2.0 2.6 2.0

-36.9% Venezuela

1.4

2 0.8 0.9 0.8

-24.3% Ecuador

-14.7% Uruguay 0

-8.6% Brasil

-2 -1.2

-6.9% Colombia

I-13 II III IV I-14 II III IV I-15 II III IV I-16 II III

-5.3% Guatemala

-4.9% Costa Rica Fuente: The Conference Board.

-3.8% Chile

-2.3% Honduras %

Estados Unidos: Tasa de Desempleo – Octubre/2016

12

-1.2% México

11

-1.2% Rep. Dominicana

10

-1.1% Panamá Latino Total

9

-0.8% El Salvador 8

4.3% Paraguay 7

5.1% Bolovia 6 5.7%

5.6% Nicaragua 5 4.9%

8.3% Argentina 4

feb-13

feb-14

feb-15

feb-16

abr-13

oct-13

abr-14

abr-15

ene-13

may-13

jul-13

sep-13

nov-13

ene-14

may-14

jul-14

sep-14

oct-14

nov-14

sep-15

oct-15

oct-16

ene-15

may-15

jul-15

nov-15

abr-16

ene-16

may-16

jul-16

sep-16

mar-13

mar-14

jun-13

ago-13

dic-13

jun-14

ago-14

dic-14

mar-15

jun-15

ago-15

dic-15

mar-16

jun-16

ago-16

17.9% Perú

Fuente: Census.gov Fuente: Bureau of Labor Statistics

9

CEPAL, en su último informe, observa un panorama débil de la demanda externa de la región, con

una contracción de 5% en 2016

Tasas de variación de las exportaciones 2016 Tasas de variación de las importaciones 2016

-26.2

Venezuela -26.1 Ecuador

Bolivia -17.6 Brasil -20.9

Colombia -15.7 Colombia -17.6

Cuba -13.3 Uruguay -14.6

Ecuador -11.0 Bolivia -13.1

Chile -6.7 Honduras -9.3

Uruguay -6.4 Paraguay -8.9

Nicaragua -5.4 Argentina -8.1

Guatemala -4.1 Guatemala -7.7

Panamá -4.0 Panamá -7.1

Brasil -4.0 Cuba -6.6

México -3.0 Chile -6.1

Honduras -2.0 Perú -5.4

El Salvador -1.9 El Salvador -4.1

Rep. Dominicana México -2

1.0

Rep. Dominicana -0.4

Argentina 1.3

Costa Rica 0.5

Paraguay 3.2

Nicaragua 1.1

Perú 3.5

Venezuela 35.7

Costa Rica 4.5

-30 -20 -10 0 10 20 30 40

-30.0 -25.0 -20.0 -15.0 -10.0 -5.0 0.0 5.0 10.0

Fuente: CEPAL

10Las perspectivas del comercio mundial son moderadas

Proyección de exportaciones 2017 - 2020 Proyección de importaciones 2017 - 2020

Tasa medias de variación anual en porcentajes Tasa medias de variación anual en porcentajes

4.7

Resto del mundo 2.5 6.6

1.6 Resto del mundo 3.9

2.9

5.0

América Latina y el Caribe 2.7 4.8

1.8 América Latina y el Caribe 2.5

1.7

6.4

Resto de Asia 2.5 3.5

1.1 Resto de Asia 2.4

1.9

9.0

China 2.8 4.5

0.3 China 3.4

2.5

7.7

Asia 2.7 4.1

0.7 Asia 3.0

2.2

4.9

Union Europea 2.2 3.2

1.1 Union Europea 2.4

2

4.8

Estados Unidos 3.2 5.8

2.6 Estados Unidos 3.5

2.6

5.4

Mundo 2.9 4.8

1.9 Mundo 3.1

2.3

0 2 4 6 8 10

0 2 4 6 8

Optimista Base Pesimista Optimista Base Pesimista

Fuente: CEPAL

112 Panorama Económico Nacional

El Salvador se encuentra en una fase expansiva del ciclo económico

12El Salvador se encuentra en una fase expansiva del ciclo económico

Brecha del Producto de El Salvador 1965-2015

20%

Fase Expansiva

1975-1980

15%

Fase

10% Fase Expansiva Expansiva

1993-2000 2006-

2008

Transición

5% a Fase

Expansiva

(2015)

0%

Fase Fase

Recesiva Recesiva

-5% 2001-2005 2009-2014

Fase Recesiva

1968-1974

-10%

Fase Recesiva

1981-1992

-15%

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

Fuente: Cálculos propios con información BCR y Banco Mundial

13El consumo y la inversión se han comenzado a recuperar desde 2014

Índice de Recuperación Económica - Consumo Final Índice de Recuperación Económica - Inversión

Índice Comparación post-crisis 1979 y 2009 Índice Comparación post-crisis 1979 y 2009

140 140

120 120

2008 2015

2008 2014 1993 1994

100 100

1978

80 1978

80

60 60

40 40

20 20

0 0

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Número de años posteriores a la recesión Número de años posteriores a la recesión

Índice Consumo Final Post Crisis 1979 Índice Consumo Final Post Crisis 2009

Índice Inversión Post Crisis 1979 Índice Inversión Post Crisis 2009

Fuente: Cálculos propios BCR Fuente: Cálculos propios BCR

14PIB trimestral confirma tendencia en la mejora del crecimiento. El PIB del segundo trimestre de 2016

creció 2.5%

PIB Trimestral de El Salvador

Variación anual

*

Nota: Dato 3° trimestre 2016 es pronóstico

Fuente: BCR

15Todas las ramas de actividad crecen en el segundo trimestre. La Agricultura fue la actividad que más

creció; Construcción se expande luego de contraerse el año anterior

PIB 2° Trimestre por Rama de Actividad Económica

Variación Anual

Fuente: BCR

16Los indicadores de demanda interna reflejan la tendencia creciente de la economía. El déficit de balanza comercial

disminuye y la inversión continúa impulsando el crecimiento.

Indicadores de Demanda - octubre/2016*

Variación anual – valores nominales** US$ Millones

18%

oct-15 oct-16

13.0%

13% US$3,136

3,000

8.9%

8% 6.2% 2,000

5.7% 5.1% 5.8% 5.6%

4.4% US$1,204

2.8% 3.1% 1,000

3%

0.1% 0.1%

-2% -0.6%

-2.3%

-3.9%

-7%

-6.6% -7.0%

-9.8%

-12%

Remesas Salarios Crédito Gasto de Crédito a Anuncios de Inversión Bruta Exportaciones de Importaciones de Saldo Balanza

Familiares Nominales* Personal Consumo SPNF Empresas inversión SPNF Bienes Bienes Comercial

privada**

Consumo Privado Consumo Público Privada Pública

Gasto de Consumo Final Inversión Exportaciones Importaciones Saldo Comercial

*Dato de salarios corresponde a septiembre/2016 y los anuncios de inversión privada corresponden al período enero-noviembre de 2016

** Eje derecho para dato del valor total (no variación) de inversiones privadas anunciadas en millones de dólares

Fuente: Elaboración propia con información de BCR, DIGESTYC, ISSS, SSF y noticias de periódicos de circulación en el país

173 a) Consumo Privado

Aumento en ingreso disponible de los hogares

propicia mayores niveles de consumo

18El poder de compra de los salarios de lo hogares se beneficia del aumento en salarios reales y bajos

niveles inflacionarios

Índice de Salarios Reales – septiembre/2016

Variación anual

Fuente: Elaboración propia en base a datos del ISSS y DIGESTYC

19A septiembre 2016 se han creado 11,765 nuevos puestos de trabajo en el sector formal

Trabajadores Cotizantes al ISSS por Actividad Económica septiembre/2016

Nota: Datos preliminares sujetos a revisión Nota: Datos preliminares sujetos a revisión

Fuente: ISSS Fuente: ISSS

20El nivel general de precios se mantiene bajo y la inflación entre las menores de la región, beneficiando la

capacidad de compra de las familias

Índice de precios al consumidor a octubre 2016

6.0

5.0

4.0

3.0

2.0

1.0

0.0

-1.0 -0.9%

-2.0 -1.7%

Inflación Anual Inflación anual Alimentos y Bebidas no alcohólicas

-3.0

mar-12

mar-13

mar-14

mar-15

mar-16

ene-12

ene-13

ene-14

ene-15

ene-16

sep-12

sep-13

sep-14

sep-15

sep-16

jul-12

jul-13

jul-14

jul-15

jul-16

may-12

may-13

may-14

may-15

may-16

nov-12

nov-13

nov-14

nov-15

Fuente: DIGESTYC

21El nivel general de precios se mantiene bajo y la inflación entre las menores de la región, beneficiando la

capacidad de compra de las familias

Costo de la Canasta Básica Alimentaria a octubre 2016

Costo 2015

US$200.86 Costo 2016*

US$

8.7% US$200.82

Costo 2014

Costo 2011 0.2%

200 US$184.72

US$183.01

5.9%

8.7% Costo 2012 Costo 2013

Costo 2010 US$174.60 US$174.45

180 US$168.29 -4.6% -0.1%

0.2%

Costo 2011 Costo 2015

160 US$144.36 US$146.00 Costo 2016*

21.9% 11.3% US$142.97

Costo 2012 Costo 2014 -2.1%

US$133.29 US$131.14

140 - 7.7% Costo 2013

US$125.07 4.9%

Costo 2010

US$118.43 - 6.2%

120 - 2.1%

100

ene-10

ene-11

ene-12

ene-13

ene-14

ene-15

ene-16

sep-10

sep-11

sep-12

sep-13

sep-14

sep-15

sep-16

may-10

may-11

may-12

may-13

may-14

may-15

may-16

mar-10

mar-11

mar-12

mar-13

mar-14

mar-15

mar-16

nov-10

nov-11

nov-12

nov-13

nov-14

nov-15

jul-10

jul-11

jul-12

jul-13

jul-14

jul-15

jul-16

Urbana Rural

* Dato a octubre de cada año

Fuente: DIGESTYC

22Las remesas familiares registran el segundo mayor crecimiento desde 2008 y el crecimiento del crédito

impulsa el consumo de los hogares

Remesas familiares a octubre de cada año Cartera de Préstamos Otras Sociedades de Depósito (OSD) a Hogares

Flujos en millones de US$ y tasa de crecimiento anual Saldos en US$ y tasas de crecimiento anual

Fuente: BCR Fuente: SSF

233 b) Inversión Privada

Inversiones continúan fortaleciendo el crecimiento económico

24Los anuncios de inversión de las empresas totalizan US$3,136 millones a nov/2016, superando en

US$1,932 millones la cifra de nov/2015 (crecimiento 160%)

Inversión privada anunciada

Acumulado a noviembre de cada año

US$ millones

Fuente: BCRLas inversiones en bienes de capital crecen levemente respecto a 2015

Importaciones de Bienes de Capital por sector productivo

Acumulado enero-octubre 2015-2016

US$ Millones y variación anual

Fuente: BCR

26El crédito productivo muestra el mayor crecimiento de los últimos años

Cartera de Préstamos OSD a Empresas - Saldo a octubre/2016

Var. Anual

8.9%

Fuente: SSF

27Los aumentos de Inversión Extranjera Directa son los mayores en la presente década y

representan el segundo mayor flujo neto del período

Aumentos y Disminuciones de Inversión Extranjera Directa en millones de US$ Inversión Extranjera Directa recibida

Enero – junio de cada año al segundo trimestre de 2015 y 2016

US$ Millones

Fuente: BCR Fuente: BCR

283 c) Gasto e Inversión Pública

El gasto público se sostiene y la ejecución de la Inversión se ha

fortalecido

29La inversión pública muestra un crecimiento de dos dígitos; mientras que el consumo del SPNF

crece levemente

Inversión Pública Gasto de Consumo Público

Acumulado a octubre de cada año Acumulado a octubre de cada año

Millones de US$ y Variación anual Millones de US$ y variación anual

Fuente: BCR con base a información de MIHAC. Base caja Fuente: BCR con base a información de MIHAC.

304 Sector Externo: Exportaciones e Importaciones

31El comercio exterior muestra una tendencia similar a otros países de la región; el déficit de la

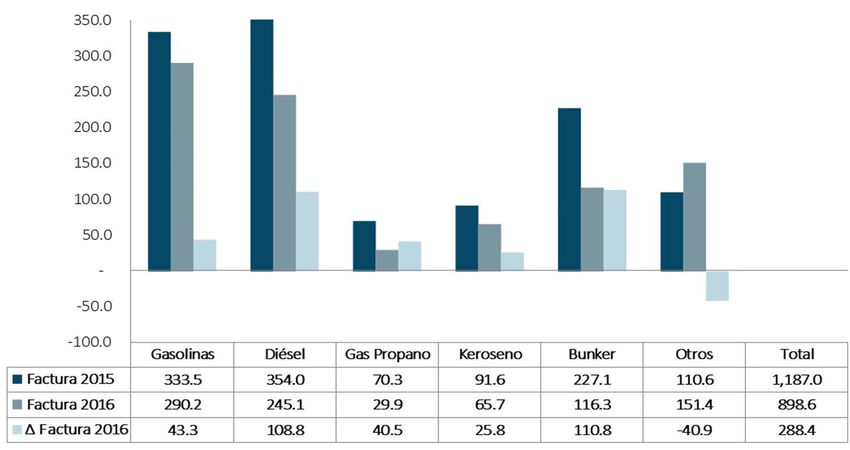

balanza comercial disminuye y continua generándose un ahorro en la factura petrolera

Balanza Comercial acumulada enero–octubre Factura petrolera a octubre 2016

2015-2016 Millones de US$

Millones de US$ y porcentajes de variación

Fuente: BCR Fuente: BCR

32La industria manufacturera es clave en las exportaciones; representa más del 90% del

comercio exterior

Exportaciones por Rama de Actividad Económica Importaciones por Rama de Actividad Económica

según CIIU Rev.2 según CIIU Rev.2

Octubre 2016, US$ Millones y Var. Anual Octubre 2016, US$ Millones y Var. Anual

Fuente: BCR

Fuente: BCR

33El comercio exterior de Centroamérica se ve influenciado por el desempeño económico de Estados

Unidos, el principal socio comercial en la subregión

Estructura de Exportaciones de El Salvador por país de destino 2016

Fuente: BCR

34La cuenta de servicios se mantiene superavitaria en el tiempo, mostrando competitividad en los rubros de

viajes, transporte, manufactura y telecomunicaciones

Cuenta de Servicios de la Balanza de Pagos en millones de US$ Composición Saldo Cuenta de Servicios de la Balanza de Pagos al II Trimestre

Enero-junio de cada año 2016

como % del total de la cuenta de servicios

-40% -20% 0% 20% 40% 60% 80%

Serv Manufact s/insumos físicos de 3°s 81%

Viajes 60%

Serv Telecom, informát. e inf. 18%

Mantenimiento y reparaciones 11%

Bienes y servicios del gobierno 1%

Personales, culturales y recreativos 0%

Otros servicios empresariales -4%

Cargos uso propiedad intelectual -6%

Construcción -6%

Financieros -14%

Seguros y pensiones -18%

Transporte -24%

Fuente: BCR

Fuente: BCR

355 Proyecciones Económicas

36El dato a octubre de 67.4% de las variables creciendo, adelanta el sostenimiento de un ritmo

positivo para la economía en el inicio del tercer trimestre del 2016

Indicador Sintético de la Economía Salvadoreña a octubre 2016

Fuente: Elaboración propia.

37Las proyecciones económicas se revisan trimestralmente desde 2014

Proyecciones Crecimiento Económico de El Salvador

2016-2018

3.0

2.8

2.7

2.6

2.5 2.5 2.6

2.5

2.2 2.4

2.5

2.3

2.0

1.9

2.1

1.9

1.5

1.4

1.4

1.0

PROYECCIONES

0.5

0.0

2010 2011 2012 2013 2014 2015 2016 2017 2018

Limite inferior Valor Esperado Limite superior

Fuente: Cálculos propios BCR

38Pronósticos de crecimiento económico de El Salvador de organismos internacionales coinciden con los del

BCR

Proyección de Crecimiento Económico 2016 y 2017 para El Salvador

3.0%

2.5% 2.5%

2.5% 2.4% 2.4% 2.4%

2.3% 2.3%

2.2% 2.2%

2.0%

1.5%

1.0%

0.5%

n.d.

0.0%

BCR (30 sept 2016) CEPAL (13 oct 2016) FMI (4 oct 2016) WB (7 junio 2016) BID (26 feb 2016)

2016 2017

* Proyección BCR corresponde a valor esperado dentro del rango 2.1%-2.8% para 2016 y 2.3%-2.6% para 2017

Fuente: Elaboración propia con información de BCR, CEPAL, FMI, Banco Mundial y BID

39PRINCIPALES RIESGOS

Entorno Internacional

Signos de desaceleración en el comercio mundial.

Prolongación en expectativas decrecientes de actividad económica de Estados Unidos.

Potenciales impactos de medidas migratorias y comerciales anunciadas por la nueva administración de

Estados Unidos.

Aumentos en tasas de interés internacionales y en precios del petróleo, por arriba del esperado.

Fortaleza del dólar.

Lenta recuperación en precios de principales materias primas.

Entorno Nacional

Falta de consensos económicos.

Mayores costos por inseguridad y violencia.

Un ajuste fiscal alto que lastre el crecimiento económico (FMI, 2016).

406 Conclusiones

41Conclusiones

• En el entorno internacional, se están incrementando los riesgos y exposiciones

para El Salvador.

• La demanda externa de la economía salvadoreña se ha desacelerado en 2016,

similar al resto de economías de la región.

• El crecimiento económico de El Salvador sigue impulsado por los indicadores de

demanda interna.

• La inversión productiva se encuentra en una fase alcista.

• El Salvador se encuentra en una fase de crecimiento expansiva y los pronósticos

están en línea con los divulgados por los organismos internacionales.

42Situación de la Economía Salvadoreña

a octubre 2016

Banco Central de Reserva de El Salvador 43

Diciembre 2016También puede leer