Informe de Panorama Productivo - Evolución de los principales indicadores de la actividad productiva - Argentina.gob.ar

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Informe de Panorama Productivo Evolución de los principales indicadores de la actividad productiva Septiembre 2021

Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

Argentina ingresa en la primavera con una sostenida reducción de casos de COVID-19, gracias al avance en la campaña

de vacunación. En la última semana (13 al 19 de septiembre), se reportaron 2.100 casos diarios de coronavirus, el

menor guarismo desde junio de 2020. La notable mejora en la situación sanitaria ha permitido una mejora sostenida de

la movilidad de las personas y, con ello, de la actividad económica en las ramas que habían sido más castigadas por la

pandemia, como parte del comercio, el turismo, la gastronomía o los servicios culturales, por ejemplo.

En los primeros días de septiembre, la movilidad alcanzó los máximos valores desde el inicio de la pandemia, con la

movilidad al trabajo incluso igualando los números de principios de marzo del año pasado y la movilidad a comercios

esenciales (de alimentos y medicamentos) ya superando los niveles prepandémicos desde principios de julio.

ÍNDICE DE MOVILIDAD EN ARGENTINA SEGÚN TIPO

Media móvil 14 días

30

20

10

0

-10

-20

-30

-40

-50

-60

-70

Comercio no esencial | Comercio esencial | Parques

-80 Estaciones de tránsito | Trabajo | Promedio simple

-90

Fuente: CEP-XXI en base a Google. Nota: si bien Google Mobility toma como referencia el período 3/1/2020 a 5/2/2020, se reajustó el período base al 1-14 de

marzo de 2020, posterior al receso vacacional.

Todas las provincias vienen registrando incrementos sostenidos de la movilidad (aunque CABA y provincia de Buenos

Aires se amesetaron en lo que va de septiembre respecto a agosto), y en 11 de las 24 ya se superan los niveles de

principios de marzo de 2020. En particular, la mayor movilidad viene dándose en varias provincias del NOA (como Salta,

La Rioja, Catamarca y Jujuy) y Santa Fe. En el otro extremo, CABA es la que menos ha recuperado la movilidad, lo cual se

explica en gran medida por el hecho de que ha sido la región que más pudo reconvertirse al teletrabajo.

INFORME DE PANORAMA PRODUCTIVO 2Unidad Gabinete de Asesores

EDITORIAL agosto 2021

ÍNDICE DE MOVILIDAD POR PROVINCIA

Promedio de movilidad a comercios esenciales, no esenciales, trabajo, estaciones de tránsito y parques

Provincia abr-20 jul-20 oct-20 ene-21 feb-21 mar-21 abr-21 may-21 jun-21 jul-21 ago-21 sep-21

Salta -63,7 -35,7 -33,2 -19,5 -13,6 -8,1 -6,9 -13,9 -5,3 5,8 13,6 19,6

Santa Fe -68,8 -36,8 -30,8 -26,1 -16,6 -9,0 -9,0 -20,2 -11,4 4,8 16,4 18,1

La Rioja -69,9 -52,3 -48,3 -37,2 -30,0 -25,0 -27,3 -31,5 -19,4 -4,2 2,9 12,9

Misiones -64,4 -39,5 -33,6 -38,4 -29,8 -23,9 -20,7 -18,3 -13,0 -5,2 2,4 7,9

Catamarca -65,1 -51,1 -39,8 -37,9 -33,2 -24,1 -29,7 -37,6 -31,4 -9,6 0,4 7,5

Jujuy -63,6 -57,8 -37,2 -26,6 -22,6 -18,8 -16,5 -17,2 -10,7 -4,3 2,2 7,0

San Luis -61,1 -35,3 -39,4 -22,6 -15,6 -14,3 -20,1 -29,2 -18,2 -2,3 1,2 3,5

Mendoza -68,7 -44,6 -39,3 -31,6 -25,1 -18,5 -22,4 -30,1 -17,9 -8,4 -2,3 3,1

Tierra del

-80,8 -46,3 -54,7 -37,0 -29,6 -24,4 -27,0 -32,9 -23,8 -17,9 -9,6 2,6

Fuego

Formosa -56,5 -39,6 -32,5 -48,1 -34,5 -31,9 -35,9 -45,9 -33,7 -15,7 -4,2 2,6

Tucumán -61,7 -30,0 -42,8 -33,3 -30,3 -24,9 -28,4 -29,5 -22,6 -10,6 -2,4 2,3

San Juan -66,0 -41,0 -41,1 -36,6 -30,2 -22,6 -24,7 -33,7 -24,1 -13,7 -6,2 -0,1

Santiago

-67,8 -35,2 -48,6 -38,8 -35,0 -27,6 -29,4 -38,1 -35,0 -16,3 -7,8 -0,5

del Estero

Chaco -64,6 -51,9 -41,5 -39,8 -34,2 -29,3 -29,4 -28,6 -22,2 -9,1 -3,4 -0,7

Córdoba -64,2 -42,1 -40,3 -27,3 -22,5 -21,1 -21,6 -27,4 -27,3 -12,1 -6,1 -2,0

Corrientes -59,6 -35,4 -36,0 -37,5 -32,1 -29,9 -29,2 -29,6 -24,4 -14,7 -6,2 -2,6

Neuquén -71,6 -52,6 -51,0 -37,6 -29,9 -25,4 -26,5 -36,2 -32,1 -15,2 -10,8 -3,2

Total país -66,5 -49,2 -40,0 -34,4 -27,9 -23,1 -26,6 -31,4 -24,6 -13,9 -7,5 -5,5

La Pampa -68,1 -39,2 -35,6 -35,8 -31,6 -21,7 -24,6 -37,8 -30,7 -15,2 -8,4 -5,8

Chubut -63,4 -44,8 -44,8 -31,6 -26,8 -25,2 -27,1 -30,6 -26,5 -16,8 -13,8 -7,5

Buenos

-63,3 -51,6 -38,7 -32,8 -26,5 -22,1 -27,1 -31,2 -23,7 -14,4 -8,3 -8,6

Aires

Río Negro -61,7 -46,6 -41,2 -23,9 -18,3 -20,5 -24,0 -32,7 -28,4 -17,2 -13,5 -8,7

Entre Ríos -62,7 -44,7 -41,1 -36,0 -28,4 -25,4 -26,0 -32,9 -28,5 -16,9 -10,1 -9,2

Santa Cruz -75,2 -53,0 -54,9 -48,0 -40,8 -36,9 -39,2 -43,3 -34,5 -29,8 -23,1 -11,4

CABA -79,2 -66,9 -45,5 -45,2 -37,3 -29,7 -34,5 -38,2 -30,9 -21,0 -14,8 -15,3

Fuente: CEP-XXI en base a Google. Nota: si bien Google Mobility toma como referencia el período 3/1/2020 a 5/2/2020, se reajustó el período base al 1-14 de

marzo de 2020, posterior al receso vacacional.

La gradual vuelta a la normalidad se viene plasmando en el consumo. Las ventas con Ahora12 -que en 2020 habían

tenido claros rubros ganadores, como aquellos ligados a la vida en el hogar, y otros perdedores, como prendas de vestir,

calzado y turismo- empiezan a estar más equilibradas entre los rubros y a parecerse más a las de la prepandemia. En

agosto, las ventas diarias en valores constantes con Ahora12 superaron en 20% los valores de principios de marzo del

año pasado, con una tendencia gradualmente creciente desde junio. Ahora bien, al observar por categorías se puede

notar que desde la segunda mitad de julio rubros como prendas de vestir y calzado vienen ubicándose por encima de la

prepandemia. En contraste, ramas como muebles (que habían tenido un extraordinario repunte en los primeros meses de

la pandemia, producto de la reconversión al teletrabajo y a que las personas pasaban más tiempo en los hogares) y

electrodomésticos y materiales de construcción (que habían tenido una demanda sostenida en septiembre-octubre del

año pasado, en parte por la creciente brecha cambiaria que incentivó el consumo de durables y, también, por el cambio

de hábitos de consumo generado por la pandemia) muestran una desaceleración. Por su parte, las ventas ligadas al

turismo cobraron fuerte impulso en las últimas semanas, gracias a la puesta en marcha de la segunda edición del

programa Previaje (que otorga un crédito de 50% por las compras realizadas de paquetes turísticos nacionales) y porque

la mejora sostenida de la situación sanitaria permite disipar los comportamientos precautorios de múltiples hogares. En

agosto, las ventas de las agencias de fueron 29% mayores en dólares a la de agosto de 2019 para turismo de cabotaje.

INFORME DE PANORAMA PRODUCTIVO 3Unidad Gabinete de Asesores

EDITORIAL agosto 2021

VENTAS REALES CON AHORA12

Media móvil 14 días (1-14 de marzo de 2020=100)

350

Electro y tecnología | Muebles, accesorios y alfombras | Turismo y deporte

Equipamiento y mantenimiento del hogar | Prendas de vestir y calzado | Ventas totales

300

Hot Sale

Brecha cambiaria

incentiva consumo de

Divergencia en patrones durables

de consumo por ASPO Cyber Monday

250

Fiestas

Creciente

homogeneidad en

Consumo preventivo pre patrones de consumo

ASPO

Vacaciones de invierno

200

Hot Sale

150

100

50

Inicio Previaje 2

Inicio Previaje 1

0

Fuente: CEP-XXI en base a Secretaría de Comercio.

INFORME DE PANORAMA PRODUCTIVO 4Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

La gradual normalización de los patrones de consumo puede visualizarse mejor si se contempla el peso relativo de

cada rubro dentro del total de las ventas con Ahora12. Por ejemplo, antes de la pandemia, el rubro de electrodomésticos

y tecnología promediaba el 27,5% de las ventas del programa. Entre marzo y diciembre de 2020, dicha cifra fue del 37,3%

(con un pico de casi el 50% en abril de 2020). Para julio-agosto de 2021, había caído al 31,4%. Algo similar ocurrió con

equipamiento y mantenimiento del hogar, que promedió el 11,8% de las ventas con Ahora12 en la prepandemia, llegó a

superar el 17% en septiembre-octubre del año pasado y en los últimos meses retornó a cifras similares a las de la

prepandemia. Por su parte, las ventas de prendas de vestir y calzado -uno de los rubros más importantes del programa-

representaban el 30,7% de las ventas con Ahora12 en la prepandemia. Entre marzo y diciembre de 2020 dicha cifra fue

de casi 10 puntos menos (20,8%), pero la gradual recuperación de los últimos meses la llevó al 28,5% en julio-agosto de

2021. Con el turismo se observa una tendencia muy similar, aunque en los últimos dos meses la participación del rubro

dentro de Ahora12 incluso superó los niveles de la prepandemia (8,9% contra un máximo de 7,5% en el verano de 2020).

COMPOSICIÓN DE LAS VENTAS CON AHORA12 POR GRANDES RUBROS

En valores corrientes

Electro y tecnología | Muebles, accesorios, alfombras | Turismo y deporte |

Equipamiento y mantenimiento del hogar | Prendas de vestir y calzado | Resto

100%

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

ago-21

ago-19

dic-19

ago-20

feb-20

dic-20

ene-21

feb-21

ene-20

mar-20

mar-21

abr-20

may-20

abr-21

may-21

jul-19

jul-20

jul-21

sep-19

oct-19

nov-19

jun-20

sep-20

oct-20

nov-20

jun-21

Fuente: CEP-XXI en base a Secretaría de Comercio

Panorama industrial. La actividad industrial continúa operando cómodamente por encima de 2019. De acuerdo al INDEC,

en julio de 2021 la producción fabril fue 5,6% mayor a la del mismo período de 2019, con la mayoría de las ramas

creciendo. La mejora se da incluso contra julio de 2018 (+3,8%). Visto en contexto internacional, la recuperación

industrial argentina sigue estando entre las más aceleradas del mundo (por detrás de China). A modo de comparación,

en Brasil la producción manufacturera cayó 1,5% entre julio de 2021 y julio de 2019, en España 5,4%, en Francia 10,4%, en

Italia 4,5%, en India 2,1%, en México 3,0%, en Alemania 9,0% y en Japón 6,2%. De la muestra de países relevada, solo

creció en China (11,5%), Chile (2,8%) y Estados Unidos (0,9%).

INFORME DE PANORAMA PRODUCTIVO 5Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

De 11 ramas, en todas el desempeño argentino fue mejor al del promedio de los países mencionados entre julio de

2019 y 2021. Se destaca la diferencia de performance en rubros como el químico (+31,4% contra +1,2% en el promedio

de países) y automotriz (+17,0% contra -12,5%) con diferencias en favor argentino que obedecen a razones distintas. Por

un lado, en julio de 2019 la industria química argentina venía recomponiéndose de los efectos del apagón de Día del

Padre de junio de 2019, que tuvo efectos prolongados en este sector. De este modo, la base de comparación fue

particularmente baja en este caso. En tanto, en la industria automotriz, el diferencial se explica en gran medida porque la

escasez de semiconductores -que viene golpeando fuerte al sector a nivel mundial- repercutió menos en nuestro país.

Fuentes consultadas del sector señalan que los modelos fabricados en Argentina tienen una menor cantidad de

dispositivos electrónicos que los producidos en países como los europeos, y de este modo la dependencia de este tipo

de insumos es menos crítica. No obstante, ello no significa que el efecto sea nulo; de hecho, en agosto la producción

local -si bien repuntó frente a julio, que había coincidido con el receso vacacional en varias plantas- no logró superar las

40.000 unidades (algo que sí había hecho en marzo y junio), en parte por el factor mencionado.

SECTORES MANUFACTUREROS POR PAÍSES SELECCIONADOS

Variación de julio 2021 respecto a julio 2019

Estados Promedio

Sector / País Argentina Brasil Chile España Francia Italia India México Alemania Japón China

Unidos simple

Total industria

5,6% -1,5% 2,8% -5,4% -10,4% -45% -2,1% -3,0% -9,0% 0,9% -6,2% 11,5% -3,0%

manufacturera

Alimentos,

1,2% -1,4% -0,3% -2,5% -2,3% 2,1% -4,3% 3,0% -0,6% 0,7% -3,7% -0,7%

bebidas y tabaco

Textiles,

indumentaria y 0,7% -16,6% 11,2% -14,9% -1,5% -21,2% -10,2% -17,2% -12,5% -0,9% -12,5% -8,7%

cuero

Madera, papel e

4,7% -1,4% 0,9% -1,9% -7,9% -6,3% -15,6% 1,6% -2,3% -1,3% -8,9% -3,5%

impresión

Combustibles -1,5% 5,2% -13,0% -4,8% -26,9% -16,3% -10,6% -7,1% -6,3% -4,3% -21,1% -9,7%

Químicos 31,4% 4,4% 0,0% 1,6% -6,1% -7,9% 2,2% -6,0% -0,1% 5,4% -12,1% 1,2%

Farmacéuticos 15,8% 3,7% 9,3% 12,2% -12,7% -1,4% 5,6% -6,0% 8,1% 5,4% -2,0% 3,5%

Plásticos, caucho

y minerales no 6,6% 3,3% 13,7% 1,5% -8,8% -0,5% 2,2% 3,0% -4,5% -1,1% -5,9% 0,9%

metálicos

Metales básicos y

productos de -1,6% 7,7% -3,8% -6,2% -12,0% -3,1% 2,3% 0,8% -7,6% -2,1% -6,8% -3,0%

metal

Maquinaria y

13,5% 8,2% 37,3% 0,9% -6,2% -0,8% 1,4% 3,1% -4,9% 9,8% 3,6% 6,0%

equipo

Automotriz 17,0% -20,8% 23,1% -31,8% -35,6% -10,8% -9,0% -15,9% -32,5% -6,7% -14,7% -12,5%

Otro equipo de

6,6% -16,3% -11,4% -19,1% -31,8% -17,2% -12,1% -15,9% -10,7% -1,5% -32,7% -14,7%

transporte

Fuente: CEP-XXI en base a institutos nacionales de estadística. Nota: la columna promedio simple excluye a China por no tener datos desagregados por sector

Los datos adelantados de industria de agosto -en base a la información de consumo de energía en las principales

plantas suministrada por CAMMESA- auguran nuevamente niveles de producción por encima de los del mismo período

de 2019. 10 de 14 sectores industriales consumieron más energía entre ambos momentos, con un particular buen

desempeño de otras industrias (+24,9%), la metalmecánica (+16,9%), la industria automotriz (+11,9% en el consumo de

energía y +24,5% en la producción física) y los minerales no metálicos (+5,2%). Dentro de las ramas con caídas,

sobresalen molienda (-13,5%), refinación de petróleo (-6,4%), madera, papel y edición (-4,5%) y tabaco (-1,6%). A partir de

estos datos, estimamos una suba en el promedio industrial del 3,2% contra agosto de 2019 (y +11,0% contra agosto de

2020). Tomando el acumulado enero-agosto, la producción industrial viene operando 4,8% por encima del mismo período

de 2019 y 21,1% por encima de 2020.

INFORME DE PANORAMA PRODUCTIVO 6Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

VARIACIÓN DE CONSUMO DE ENERGÍA POR SECTOR INDUSTRIAL

Variación agosto 2021 vs. agosto 2019

Resto de industria 24,9%

Metalmecánica 16,9%

Automotriz 11,9%

Minerales no metálicos 5,2%

Bebidas 5,0%

Caucho y plástico 4,5%

Textil, indumentaria y cuero 3,0%

Metales básicos 2,3%

Químicos 2,2%

Alimentos - No molienda 0,8%

Tabaco -1,6%

Madera, papel y edición -4,5%

Refinación de petróleo -6,4%

Alimentos - Molienda -13,5%

Fuente: CEP-XXI en base a CAMMESA

Desde septiembre de 2020, las más de 1.000 plantas industriales relevadas por CAMMESA vienen consumiendo más

energía que en el mismo período de la prepandemia -la única excepción fue mayo de 2021, coincidente con el pico de la

segunda ola-. En agosto, el 57,4% de las plantas industriales consumió más energía que en el mismo período de 2019, lo

que da cuenta de que la mayoría de las fábricas está con niveles de actividad superiores a los de hace dos años atrás.

Comparando agosto de 2021 contra agosto de 2020, tal cifra es del 65,5%.

INDICE DE DIFUSIÓN

% plantas industriales que crecen en su consumo de energía sobre total de plantas industriales

90%

80% 65,5%

70%

60%

50%

40% 57,4%

30%

20%

vs. mismo mes del año previo

10% vs 2019

0%

ene-12

ene-13

ene-14

ene-15

ene-16

ene-17

ene-18

ene-19

ene-20

ene-21

may-12

may-13

may-14

may-15

may-16

may-17

may-18

may-19

may-20

may-21

sep-12

sep-13

sep-14

sep-15

sep-16

sep-17

sep-18

sep-19

sep-20

Fuente: CEP-XXI en base a CAMMESA

INFORME DE PANORAMA PRODUCTIVO 7Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

Si se toma el consumo de energía desestacionalizado mensual, se observa -al igual que en julio- un desempeño dispar

entre los sectores. De 14 sectores, 7 consumieron más energía en agosto que en julio, y 7 menos, lo que sugiere una

relativa estabilidad en el agregado industrial. Ahora bien, comparando contra el promedio de 2019 10 de 14 ramas

vienen consumiendo más energía en términos desestacionalizados.

CONSUMO DE ENERGÍA DESESTACIONALIZADO

Base 2019=100, sectores seleccionados

140

Automotriz | Metales básicos | Textil, indumentaria y cuero | Caucho y platico |

Minerales no metálicos | Metalmecánica | Madera, papel y edición | Químicos

120

100

80

60

40

20

ago-19

ago-20

ago-21

feb-19

feb-20

feb-21

ene-19

mar-19

abr-19

may-19

dic-19

ene-20

mar-20

abr-20

may-20

dic-20

ene-21

mar-21

abr-21

may-21

jul-19

jul-20

jul-21

jun-19

oct-19

jun-20

sep-19

nov-19

sep-20

nov-20

jun-21

oct-20

Fuente: CEP-XXI en base a CAMMESA

¿Qué viene ocurriendo en las últimas semanas? En los últimos 28 días, las grandes plantas industriales consumieron

casi 1.000.000 de MwH, cifra superior no solo a la de 2020, sino también a la de 2019 y 2018. Este dato es consistente

con los últimos dos guarismos reportados por el INDEC (de producción fabril de junio y julio, que en ambos casos fueron

las más elevadas para dichos meses desde 2017).

INFORME DE PANORAMA PRODUCTIVO 8Unidad Gabinete de Asesores

EDITORIAL agosto 2021

CONSUMO DE ENERGÍA EN EL TOTAL DE LA INDUSTRIA (EN MWH)

Acumulado 28 días móviles

1100000

1000000

900000

800000

700000 2018

2019

600000 2020

2021

500000

1-ene 1-feb 1-mar 1-abr 1-may 1-jun 1-jul 1-ago 1-sep 1-oct 1-nov 1-dic

Fuente: CEP-XXI en base a CAMMESA

El consumo de energía industrial de las últimas semanas viene siendo impulsado en gran medida por dos sectores:

minerales no metálicos (que explica casi el 15% del consumo total) y metales básicos (que da cuenta de alrededor de un

25% de la demanda de energía de las grandes fábricas). En ambos casos, el consumo energético en los últimos 28 días

viene siendo el mayor desde por lo menos 2018. No ocurre lo mismo en el sector automotriz, el cual si bien viene

operando cómodamente por encima de 2019, todavía se encuentra por debajo de los guarismos de 2018, probablemente

limitado por la falta de insumos como semiconductores.

CONSUMO DE ENERGÍA EN MINERALES NO METÁLICOS (EN MWH)

Acumulado móvil 28 días

160000

140000

120000

100000

80000

2018

60000 2019

2020

40000

2021

20000

0

1-ene 1-feb 1-mar 1-abr 1-may 1-jun 1-jul 1-ago 1-sep 1-oct 1-nov 1-dic

Fuente: CEP-XXI en base a CAMMESA

INFORME DE PANORAMA PRODUCTIVO 9Unidad Gabinete de Asesores

EDITORIAL agosto 2021

CONSUMO DE ENERGÍA EN METALES BÁSICOS (EN MWH)

Acumulado 28 días móviles

300000

250000

200000

150000

2018

2019

100000 2020

2018

2021

2019

2020

50000 2021

0

1-ene 1-feb 1-mar 1-abr 1-may 1-jun 1-jul 1-ago 1-sep 1-oct 1-nov 1-dic

Fuente: CEP-XXI en base a CAMMESA

CONSUMO DE ENERGÍA EN LA INDUSTRIA AUTOMOTRIZ (EN MWH)

Acumulado móvil 28 días

30000

25000

20000

15000

2018

2019

10000 2020

2021

5000

1-ene 1-feb 1-mar 1-abr 1-may 1-jun 1-jul 1-ago 1-sep 1-oct 1-nov 1-dic

Fuente: CEP-XXI en base a CAMMESA

INFORME DE PANORAMA PRODUCTIVO 10Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

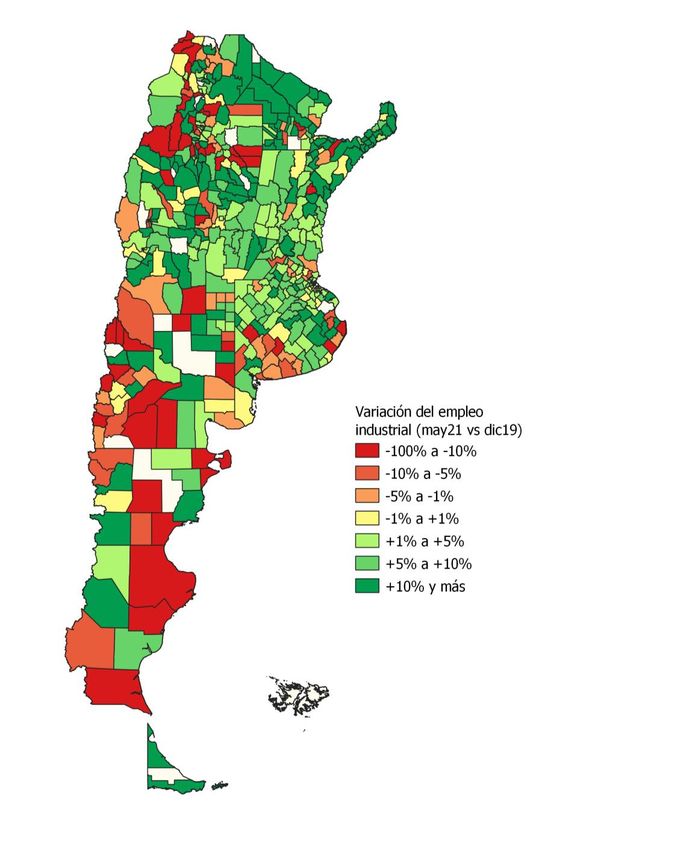

Como ya fuera mencionado en los últimos Informes de Panorama Productivo, en los últimos 13 meses el empleo

industrial formal se ha recuperado, a tono con la mejora de las cantidades producidas. La suba es generalizada, tanto si

se mira a nivel sectorial (con 20 de 24 sectores repuntando respecto a diciembre de 2019) como territorial (con 18 de 24

provincias con más empleo que en diciembre de 2019). En mayo de 2021, la industria tuvo 36 mil puestos de trabajo

formales más que en diciembre de 2019, en la medición desestacionalizada. Más de 29 mil de esos 36 mil puestos los

explican las provincias de Buenos Aires, Santa Fe y Córdoba. Ahora bien, viendo en variaciones relativas, se destacan

particularmente Tierra del Fuego (+29,2%) y San Luis (+8,3%), ambas jurisdicciones que habían registrado las

contracciones del empleo industrial más profundas durante los años previos.

Si se desagrega por departamentos en lugar de por provincias, el panorama es similar: el 72% de aquellos tuvo más

empleo en mayo de 2021 que en diciembre de 2019, con el grueso de la zona núcleo de la Pampa Húmeda, Cuyo y el

NEA pintados de verde (ver mapa a continuación).

CANTIDAD DE PUESTOS DE TRABAJO ASALARIADOS FORMALES EN LA INDUSTRIA MANUFACTURERA POR PROVINCIA

Diciembre 2019 vs mayo 2021, serie desestacionalizada

Provincia dic-19 may-21 Dif. Absoluta Dif. Relativa

Buenos Aires 540.877 559.983 19.106 3,5%

Santa Fe 124.472 130.523 6.051 4,9%

Córdoba 100.693 104.750 4.057 4,0%

Tierra Del Fuego 8.196 10.587 2.391 29,2%

Entre Ríos 28.997 30.677 1.680 5,8%

San Luis 16.571 17.950 1.378 8,3%

Misiones 22.383 23.298 915 4,1%

Corrientes 12.061 12.868 808 6,7%

Mendoza 47.040 47.439 399 0,8%

San Juan 13.622 13.985 363 2,7%

Jujuy 11.478 11.806 329 2,9%

Río Negro 13.767 14.068 301 2,2%

Tucumán 28.375 28.661 286 1,0%

Catamarca 4.652 4.903 251 5,4%

La Pampa 4.211 4.426 216 5,1%

Formosa 2.283 2.424 141 6,2%

La Rioja 7.590 7.727 138 1,8%

Chaco 8.286 8.353 68 0,8%

Chubut 10.957 10.765 -192 -1,8%

Neuquén 6.998 6.741 -257 -3,7%

Santiago Del Estero 7.950 7.656 -294 -3,7%

Salta 17.358 17.001 -357 -2,1%

Santa Cruz 3.163 2.766 -397 -12,5%

CABA 95.679 94.355 -1.324 -1,4%

Total 1.137.659 1.173.715 36.056 3,2%

Fuente: CEP-XXI en base a AFIP. Vale notar que si un trabajador/a es contratado por una agencia de empleo temporario para desempeñarse en una empresa

industrial, el trabajador/a es contado aquí como perteneciente a la industria manufacturera. Esto puede generar alguna pequeña diferencia respecto a otras

estimaciones sectoriales en base al SIPA (como las que hace habitualmente el Ministerio de Trabajo, en donde dicho empleo se contabiliza dentro de las

agencias de empleo temporario y no en la industria). Por otro lado, aquí se cuenta el lugar de residencia del trabajador/a y no el del domicilio de explotación.

INFORME DE PANORAMA PRODUCTIVO 11Unidad Gabinete de Asesores

EDITORIAL agosto 2021

VARIACIÓN DE EMPLEO INDUSTRIAL MAY-21 VS. DIC-19

sin dato

Fuente: CEP-XXI en base a AFIP. Vale notar que si un trabajador/a es contratado por una agencia de empleo temporario para desempeñarse en una empresa

industrial, el trabajador/a es contado aquí como perteneciente a la industria manufacturera. Esto puede generar alguna pequeña diferencia respecto a otras

estimaciones sectoriales en base al SIPA (como las que hace habitualmente el Ministerio de Trabajo, en donde dicho empleo se contabiliza dentro de las

agencias de empleo temporario y no en la industria). Por otro lado, aquí se cuenta el lugar de residencia del trabajador/a y no el del domicilio de explotación.

INFORME DE PANORAMA PRODUCTIVO 12Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

Panorama internacional. La consolidación de la recuperación económica aparece como la prioridad a nivel internacional,

mientras las medidas de contención del virus se desplazan en forma definitiva -al menos en Occidente- de las

restricciones a la población y la actividad económica en general a la generación de obligaciones particulares (como

mandatos de vacunación cada vez más extendidos, ya sea en los lugares de trabajo o como requisito para acceder a

sitios como restaurantes, bares o museos). La proliferación de mandatos de vacunación busca hacer frente a cuadros

epidemiológicos observados en algunos países y regiones, en los que las personas no vacunadas resultan un vector para

la circulación comunitaria, relativizando a su vez la eficacia y protección brindada por las vacunas. El camino de la

recuperación aparece también obstaculizado por las restricciones y disrupciones de cadenas de suministro, que se

siguen manteniendo en rubros que van desde los semiconductores -con claro impacto en ramas como la industria

automotriz- hasta la logística, sin perspectivas de que la situación vaya a solucionarse en el cortísimo plazo, y con la

normalización recién prevista para comienzos de 2022. Aunque las presiones de precios aparecieron relativamente

aminoradas en algunas economías durante el mes de agosto, estas no han cedido por completo, y tanto el Banco Central

Europeo como la Reserva Federal de los Estados Unidos discuten la conveniencia de recortar las asistencias monetarias

antes de lo previsto originalmente.

En los Estados Unidos, la inflación interanual en agosto fue similar al mes anterior, del 5,3%, pero los datos mostraron

una marcada desaceleración de la inflación mensual. El aumento mensual del índice de precios al consumidor fue del

0,3%, el menor valor en siete meses, mientras el valor núcleo, excluyendo los precios más volátiles de alimentos y

energía, se ubicó en el 0,1%. En cuanto a la recuperación, los indicadores de empleo mostraron un débil aumento de 235

mil empleos durante agosto, muy por debajo de las expectativas de los economistas de más de 700 mil, luego de que los

huracanes y la expansión de casos ligados a la variante delta en el sur del país limitaran el crecimiento de los sectores de

hotelería y gastronomía. La tasa de desempleo siguió reduciéndose y se ubicó en el 5,2%, con los salarios nominales

creciendo por encima del 4,3% anual (aún por debajo del aumento de los precios al consumidor). Si bien hay elementos

para considerar que las mejoras económicas podrían extenderse y ampliarse en los próximos meses en la medida en

que la inflación continúe cediendo, los indicadores económicos y epidemiológicos mixtos de los últimos meses han

opacado el humor social de los estadounidenses. A ello se sumaron eventos conflictivos como el huracán Ida y la

retirada de Afganistán, todo lo cual ha afectado la popularidad del presidente Biden. El primer mandatario deberá unificar

a los sectores del ala izquierda y los más moderados de su partido para obtener la aprobación legislativa de un programa

de medidas sociales y ambientales que se ha valuado inicialmente en 3,5 billones a lo largo de diez años, el cual

requeriría aumentar impuestos a los sectores más acaudalados y las empresas -y, por tanto, enfrenta la oposición

unánime del Partido Republicano-.

En China, mientras el crecimiento en los casos de coronavirus impulsado por la propagación de la variante Delta muestra

signos de haber sido completamente controlado en los últimos días, los indicadores de crecimiento aparecen sólidos,

con un aumento del comercio exterior del 28,8% interanual en dólares en agosto, compuesto por un aumento del 25,6%

de las exportaciones y del 33,1% en las importaciones; en términos intermensuales, el aumento del comercio exterior fue

del 4,2%. El índice de gerentes de compras del sector manufacturero se ubicó en 50,1, lo que indica también expansión,

aunque el sector no manufacturero podría haberse contraído, impulsado por la gastronomía y la hotelería. Las repetidas

preocupaciones expresadas por la dirigencia china a nivel nacional respecto de la calidad del crecimiento parecen

encontrar un síntoma con la crisis del gigante inmobiliario Evergrande. La firma, cuyo apalancamiento supera los

300.000 millones de dólares, informó que no podría vender propiedades a una velocidad suficiente como para afrontar

sus deudas. El sector inmobiliario y de la construcción ha sido uno de los mayores impulsores del crecimiento del país, y

la decisión sobre un eventual rescate o alguna otra forma de intervención gubernamental resultará de trascendencia para

el futuro del sector, que enfrenta dudas respecto de la demanda de activos residenciales por parte de la población china.

INFORME DE PANORAMA PRODUCTIVO 13Unidad Gabinete de Asesores

EDITORIAL septiembre 2021

La recuperación y los precios de la energía están apuntalando la inflación en el continente europeo. Los precios al

consumidor crecieron al 3% interanual en agosto, por encima de las previsiones de los economistas. El movimiento de

los precios ha llevado al Banco Central Europeo a considerar una ralentización en sus compras de bonos corporativos y

soberanos, que han mantenido las tasas de interés en niveles extremadamente bajos. Mientras, los precios del gas

natural alcanzaron niveles récord, poniendo presión sobre los valores de la generación eléctrica, que no fueron

compensados por otras fuentes debido a que los insuficientes vientos y el abandono del carbón limitaron los cambios

hacia otras opciones. La situación ha llevado a gobiernos como el español a tomar medidas para recortar los precios de

la electricidad a los consumidores a partir de quitas impositivas y limitación de rentas extraordinarias para las

generadoras.

Sin perjuicio de las presiones inflacionarias, tras el buen dato de crecimiento del segundo trimestre, los indicadores de

crecimiento se mantuvieron sólidos en agosto, cuando el índice compuesto de gerentes de compras de IHS Markit se

ubicó en 59,5 para la eurozona. El Banco Central Europeo revisó las proyecciones de crecimiento un 0,4% adicional para

el 2021, hasta alcanzar un 5% anual, y prevé un crecimiento robusto en el tercer trimestre. Las elecciones alemanas a

final de septiembre, que podrían dar pie a un cambio de la composición del gobierno y forzar una inédita coalición de tres

partidos, inician un ciclo de procesos electorales relevantes que culminará en abril del año próximo con la elección

presidencial francesa, y que podría influir sobre la dinámica de funcionamiento de las instituciones europeas.

Dependiendo del resultado de ambas elecciones, el núcleo europeo podría consolidar una dinámica más cohesiva, de

respuestas y aproximaciones comunes o, por el contrario, aumentar las potestades de los gobiernos nacionales en

perjuicio de la solidaridad intrabloque.

En América Latina, la evolución de la dinámica política continúa siendo un factor que condiciona los procesos de

recuperación. En Brasil, la inflación medida por el Índice de Precios al Consumidor Amplio alcanzó un valor de 0,87% en

agosto, y la previsión del Mercado Financiero, medida por el Banco Central, es de un 8,35% anual para 2021, muy por

encima de la meta del 3,75% del Banco Central. El Real se mantiene por encima del valor de 5,2 por dólar, un nivel

relativamente elevado a pesar de las subas de tasas de interés. Diversos observadores atribuyen parte de las

complicaciones económicas al abierto conflicto entre el Poder Ejecutivo y el Poder Judicial, que quedó de manifiesto en

las movilizaciones oficialistas del último 7 de septiembre. La incertidumbre también es un factor en Chile donde, en la

proximidad de las elecciones presidenciales previstas para noviembre, una mayoría de los ciudadanos no han decidido

aún su voto, mientras la Asamblea Constituyente atraviesa una etapa de estancamiento en su funcionamiento. Aunque el

país espera una recuperación importante, con la previsión del Banco Central entre el 10,5% y el 11,5%, el déficit fiscal

causado por las medidas de auxilio superaría los 9 puntos del producto, y las previsiones de crecimiento tras una

corrección en 2022 y 2023 serían mucho menores, oscilando entre 2 y 3 por ciento según las expectativas de mercado

relevadas por la autoridad monetaria. La incertidumbre política, asociada a la relación entre el Congreso y el presidente

Castillo y las posibles medidas a llevar adelante, también impulsó la devaluación del sol peruano, lo que dio fuerza a la

suba de los precios al consumidor, que fue del 1,06% en agosto. El caso de Ecuador ofrece una señal en sentido

contrario. El presidente Lasso, tras dar impulso al programa de vacunación luego de asumir la presidencia, registra

niveles récord de popularidad, que espera utilizar para aprobar un paquete de medidas económicas asociadas al

programa de reformas económicas en el marco del programa vigente con el Fondo Monetario Internacional, que podría

significar profundas reformas laborales e impositivas.

INFORME DE PANORAMA PRODUCTIVO 14SEMÁFORO DE LA ECONOMÍA REAL septiembre 2021

ACTIVIDAD ECONÓMICA

En julio la industria volvió a crecer frente al mismo mes de 2019 (+5,6%) y en términos interanuales (+13% interanual). En la medición sin

estacionalidad, sin embargo, cayó 2,6% frente al mayor registro desde mayo de 2018. En el acumulado de los primeros siete meses registró una

suba del 4,9% respecto a 2019. El índice adelantado de actividad industrial elaborado por el CEP XXI (que toma el consumo de energía sobre la

base de CAMMESA) muestra una suba del 3,2% en agosto frente al mismo mes de 2019. En la medición desestacionalizada contra julio se

observan comportamientos dispares, con la mitad de los sectores creciendo y la otra mitad en retracción.

Según el EMAE, la actividad económica cayó 2,1% en junio en comparación con el mismo mes de 2019, aunque creció 10,8% interanual, frente a un

mes con mayores restricciones por el ASPO. En la medición sin estacionalidad creció 2,5% y la brecha respecto del nivel de febrero de 2020 se

redujo a 2,2%. 6 de los 15 sectores crecieron frente a junio de 2019 y 13 lo hicieron en comparación con el mismo mes de 2020.

INVERSIÓN

En julio las importaciones de bienes de capital cayeron 8,3% frente al mismo mes de 2019, pero se incrementaron 20,7% en comparación con 2020.

La construcción creció 4,4% frente a julio de 2019 (+19,8% interanual) y anotó su mejor nivel para julio desde 2015. En la medición

desestacionalizada tuvo una suba de 2,1% mensual y la tendencia-ciclo cayó un 0,6%. Datos privados de agosto apuntan a una continuidad de la

tendencia alcista: según la AFCP, el consumo de cemento aumentó un 3,4% contra 2019 y el Índice Construya un 14%, aunque ambos muestran

bajas mensuales en la medición desestacionalizada.

SECTOR EXTERNO

Las exportaciones registraron en julio el segundo nivel más alto para dicho mes desde 1990. Crecieron 23,8% en comparación con el mismo mes

de 2019 y 47,1% en la medición frente a 2020. La suba interanual de los precios (+33,3%) potenció el incremento de las cantidades (+9,3%). De los

principales destinos, crecieron las ventas a Países Bajos (+127,5%), Chile (+72,9%), Brasil (+70,5%), Paraguay (+39,5%) y China (+10,8%). En tanto,

se contrajeron las exportaciones a Vietnam (-0,4%), Estados Unidos (-12%) e India (-14,9%)

Las importaciones aumentaron un 16,5% en julio frente al mismo mes de 2019 y un 65,6% interanual. En esta última medición se incrementaron

tanto las cantidades (+35,1%) como los precios (+22,6%) y la expansión se difundió a todos los usos. En la medición sin estacionalidad, cayeron un

2,7% mensual.

En julio el saldo comercial fue positivo en US$ 1.537 millones, sobre todo por las ventas de manufacturas industriales y productos primarios y por

mayores precios de exportación. Se trata del séptimo superávit consecutivo tras el déficit de diciembre.

Las exportaciones de manufacturas industriales crecieron un 20,2% respecto de julio de 2019 y un 78,7% interanual. Frente a julio del año pasado

las cantidades crecieron 45,2%, fundamentalmente por el material del transporte terrestre, químicos y metales comunes y sus manufacturas, y los

precios 21,7%.

Las ventas al exterior de productos primarios crecieron 39,5% en julio respecto del mismo mes de 2019 y 54,4% interanual por la mejora en sus

precios (+32,7%) y sus cantidades (+15,1%). Este resultado respondió principalmente a mayores envíos de cereales y de pescados y mariscos sin

elaborar.

Las ventas externas de manufacturas agropecuarias crecieron 18,9% en julio en la comparación con el mismo mes de 2019 y 29,7% interanual por

la suba de los precios (+34,8% interanual), que compensó la baja de las cantidades (-4,8%). Los rubros que más incidieron fueron residuos y

desperdicios de la industria alimenticia, grasas y aceites y productos lácteos.

EMPLEO Y CONSUMO

En agosto, las ventas reales en precios constantes con Ahora 12 alcanzaron los $81.117 millones, el valor más alto en lo que va del año y superior

en un 26,7% a las del mismo mes de 2020 y en un 8,9% a las de 2019. Respecto de julio, la suba fue de 8,6% promovida por el aumento en juguetes

(+85%) por el Día de la Niñez.

En junio las ventas reales en supermercados crecieron un 1% interanual, pero cayeron un 0,5% en comparación con el mismo mes de 2019. En

mayoristas continuaron en la senda alcista (+9,4% vs. 2020, +15,6% vs. 2019). Las compras online en supermercados se incrementaron un 30,8%

interanual.

En junio, el número de trabajadores registrados se redujo en 19.900 respecto a mayo en la medición sin estacionalidad (-0,2%). El sector privado

aumentó en 5.200 asalariados (+0,1%) y el público en 3.700 (+0,1%). En el empleo independiente, cayó la cantidad de monotributistas (-1,6%) y la de

autónomos (-0,9%), mientras que la de monotributistas sociales creció 0,4%. Según la EIL, en julio el empleo asalariado privado se mantuvo estable

en la medición mensual, mientras que la tasa de suspensiones fue de 1,7%.

En agosto la inflación fue de 2,5% mensual (0,5 p.p. menor que la de julio y la menor en lo que va del año). Se destacaron los aumentos en

educación (+4,2%) y salud (+4,2%). Alimentos y bebidas fue la división de mayor incidencia en todas las regiones y aumentó 1,5% (1,9 p.p. menos

que en julio). Los bienes y servicios regulados se incrementaron 1,1% (-0,3 p.p.), los estacionales 0,6% (-4,3 p.p.) y la inflación núcleo se mantuvo en

3,1% (-0,5 p.p.). El registro interanual se desaceleró por primera vez en ocho meses (51,4%).

De acuerdo a datos del SIPA, en junio la remuneración promedio de los asalariados privados registró una baja real de 0,8% respecto a la variación

del IPC del período. Por su parte, el salario real del sector público mostró una baja interanual de 6,5% mientras que el privado no registrado

profundizó su caída a 6,9% i.a. según datos de INDEC.

En junio las ventas reales en shoppings cayeron 60,7% frente al mismo mes de 2019. En la comparación interanual, crecieron frente a un mes de

restricciones prácticamente totales a nivel nacional.

Fuente: CEP-XXI sobre la base de INDEC, AFIP, DNAAPP y DNPDMI de Ministerio de Desarrollo Productivo, y Ministerio de Trabajo, Empleo y Seguridad Social.

INFORME DE PANORAMA PRODUCTIVO 15SEMÁFORO DE LA ECONOMÍA REAL septiembre 2021

MAQUINARIA Y EQUIPO: la producción creció 27% en julio respecto del mismo período de 2019, según INDEC. Explicaron ese

incremento el segmento agropecuario (+66,7%), impulsado por el crédito bancario, y el de aparatos de uso doméstico (+13,3%),

por el dinamismo en heladeras, lavarropas y cocinas, en parte por el impulso de Ahora12. El consumo de energía en las plantas

del sector en agosto arroja una mejora del 14,7% frente al mismo mes de 2019 y del 0,6% en la comparación mensual.

QUÍMICOS: según INDEC, registró una suba de 24,8% en julio contra 2019 (la mayor de cinco en fila), gracias a aumentos en

todas sus divisiones. Se destacaron los de química básica, materias primas de caucho y plástico, y otros productos por la

demanda de otras industrias. Los cosméticos y productos farmacéuticos sostuvieron su buen desempeño.

AUTOMOTRIZ: en agosto se produjeron 38.362 unidades según ADEFA, 24,5% más que dos años atrás. En el acumulado de los

primeros ocho meses la producción fue 23,5% mayor que en el mismo período de 2019 y el doble que en 2020.

MATERIALES DE CONSTRUCCIÓN: según INDEC, minerales no metálicos avanzó 10,5% en julio frente a 2019 por los aumentos

de los productos de arcilla y cerámica, vidrio, cal y yeso, cemento y otros. Los artículos de cemento y yeso, por el contrario,

registraron una caída. Datos de la AFCP referidos a los despachos de cemento de agosto apuntan a una continuidad de la

tendencia alcista (+3,4%). El consumo de energía en las plantas de minerales no metálicos de agosto va en la misma dirección

(+0,5% intermensual y +5,2% frente a 2019).

PRENDAS DE VESTIR, CUERO Y CALZADO: el sector creció 7,2% en julio frente al mismo mes de 2019 por el buen desempeño

del calzado y las prendas de vestir, que repuntan de la mano de la gradual normalización de los patrones de consumo.

MADERA, PAPEL, EDICIÓN E IMPRESIÓN: su producción aumentó 4,7% respecto de julio de 2019, de acuerdo con INDEC,

fundamentalmente por las subas de la madera y sus productos y el papel y sus productos.

SIDERURGIA: de acuerdo con la Cámara del Acero, en julio el sector mostró una suba de 2,8% frente al mismo mes de 2019. En

términos acumulados, en los primeros siete meses registró una baja de 1,6% respecto a 2019 (+49,9% interanual). El

crecimiento frente al mes anterior se aceleró al 7,4% intermensual, en parte por la normalización en la provisión de algunos

insumos como el oxígeno. Datos de agosto en base a consumo de energía son positivos (+2,7% mensual, cuarta suba al hilo).

CAUCHO Y PLÁSTICO: su producción creció 2,3% en julio frente a igual mes de 2019, según INDEC. El resultado responde a

subas en las manufacturas de plástico (con el impulso de la construcción y el agro) y otros productos, mientras que

neumáticos cayó. Datos de consumo de energía de CAMMESA de agosto sugieren un aumento de 4,5% frente al mismo mes de

2019 (-1,6% mensual contra julio).

ALIMENTOS: su producción se expandió 1,4% en julio respecto de 2019, según INDEC. El desempeño al interior del sector fue

heterogéneo. La molienda de cereales, el vino, el azúcar y productos asociados, los lácteos (principalmente quesos) y las

galletitas, pastas y panadería tuvieron rendimientos positivos destacados. La molienda de oleaginosas, la carne vacuna, la

preparación de frutas, hortalizas y legumbres y la carne aviar, en cambio, incidieron negativamente.

REFINACIÓN DE PETRÓLEO: según INDEC, desaceleró su baja en julio al 1,5% frente al mismo mes de 2019. Las caídas en

naftas, fueloil, asfaltos y otros productos se contrapusieron la suba en gasoil. Datos de consumo de energía de CAMMESA de

agosto sugieren una caída de 6,4% contra el mismo mes de 2019 y del 2,5% intermensual.

MOLIENDA DE OLEAGINOSAS: según INDEC, el sector cayó 12,8% en julio frente al mismo mes de 2019, mayormente por los

productos de soja. La suba interanual fue de 11,8%.

ALUMINIO Y FUNDICIÓN DE METALES: según INDEC la producción aluminera se contrajo 20,5% frente a julio de 2019 y la

fundición de metales cayó 9%. Sin embargo, ambos sectores se recuperaron contra junio de 2020 (+32,1% y +45,6%

respectivamente).

ALOJAMIENTO EN HOTELES: el turismo interno continuó en niveles históricamente bajos en junio en el marco de la segunda

ola de COVID-19. Según INDEC, se hospedaron 288.900 viajeros por 653.900 noches. El registro de viajeros mostró una baja

interanual acumulada para el primer semestre de 24% frente a 2020 y de 62,2% respecto del mismo período de 2019. El de

pernoctaciones, por su parte, presentó caídas interanuales de 26% y 57,5% respectivamente. Luego del pico de contagios de la

segunda ola, las búsquedas del término “hotel” en Google Trends se recuperan. Si en abril-junio caían al 58,6% respecto al

mismo período de 2019, en agosto-septiembre dicha baja se recortó al -28,7%, la menor desde el inicio de la pandemia.

INFORME DE PANORAMA PRODUCTIVO 16Unidad Gabinete de Asesores

Índice

SECTORES PRODUCTIVOS

Actividad económica 18

Inversión 22

Servicios 24

Actividades primarias 27

Industria manufacturera 31

CONSUMO 34

PRECIOS 37

EMPLEO E INGRESOS 38

COMERCIO EXTERIOR 40

INFORME DE PANORAMA PRODUCTIVO 17ACTIVIDAD ECONÓMICA Evolución de la actividad económica junio 2021

La economía creció en junio en términos desestacionalizados y

recuperó la mayor parte de la caída provocada por la segunda ola

en abril y mayo

En junio la actividad económica creció 2,5% frente a mayo, luego de cuatro meses consecutivos de caídas. Así, la

brecha con el nivel de febrero de 2020 –mes previo a la pandemia– se redujo a 2,2%. En la comparación con junio de

2019 tuvo una baja del 2,1%, 7,1 p.p. menor que la del mes anterior, y en términos interanuales creció un 10,8% frente a

un mes de restricciones generalizadas por el ASPO. La tendencia ciclo mostró estabilidad (variación de 0,0%). En el

acumulado de los primeros seis meses del año, la actividad se contrajo 3,9% en comparación con el mismo período de

2019, pero exhibió un alza de 9,7% interanual.

6 de las 15 actividades productivas tuvieron subas frente a junio de 2019, mientras que solo el sector agropecuario y la

intermediación financiera cayeron en términos interanuales. En la comparación con 2019, electricidad, gas y agua

(+14,8%), industria (+11,3%) y comercio (+7,6%) fueron los sectores de mejor desempeño; mientras que los más

afectados fueron hoteles y restaurantes (-58,9%), servicios comunitarios, sociales y personales (-32%), salud (-14,9%), el

agropecuario (-13,7%) y transporte (-11,9%). La industria volvió a aportar la mayor incidencia positiva en la variación

interanual.

La industria creció 11,3% en relación con junio de 2019 (+16,8% interanual) y el comercio 7,6% (+13,2% interanual).

Ambos sectores (muy correlacionados en el EMAE) muestran una recuperación fuerte luego de la segunda ola, con

variaciones superiores a las observadas en el primer trimestre del año. Esto se debe, en parte, a una actividad

especialmente elevada durante junio para recomponer stocks luego del parate de mayo.

Se espera que la actividad haya continuado recuperándose en julio y agosto. Los datos adelantados de producción

industrial con información de CAMMESA para agosto indican una suba de 3,2% respecto al mismo mes de 2019. Por otro

lado, tanto los despachos de cemento como la producción automotriz sostuvieron en agosto el buen ritmo de

recuperación que habían mostrado en julio. En tanto, el mayor repunte viene dándose por el incremento de la movilidad,

que incide favorablemente en actividades como el comercio, la gastronomía y el turismo.

EVOLUCIÓN DE LA ACTIVIDAD ECONÓMICA

Índice base enero 2004=100, enero 2016 a junio 2021

152,7

146,8 145,5

140,8 139,2

137,7

10,8%

5,0%

104,6

-3,7% -2,0%

-5,7% -7,0% -6,9%

-10,9% -12,7%

Índice sin estacionalidad | Var. interanual

-25,3%

SEPT

NOV

SEPT

SEPT

SEPT

ENE

AGO

ENE

ENE

ENE

MAY

ENE

SEP

ENE

MAY

JUN

JUL

MAY

JUN

JUL

AGO

OCT

NOV

MAY

JUN

JUL

AGO

NOV

AGO

JUN

JUL

NOV

MAY

JUN

JUL

AGO

NOV

MAY

JUN

MAR

OCT

MAR

MAR

DIC

DIC

OCT

MAR

DIC

OCT

MAR

MAR

DIC

OCT

DIC

FEB

ABR

FEB

ABR

FEB

ABR

FEB

ABR

FEB

ABR

FEB

ABR

2016 2017 2018 2019 2020 2021

Fuente: CEP XXI sobre la base de INDEC.

INFORME DE PANORAMA PRODUCTIVO 18Unidad Gabinete de Asesores

ACTIVIDAD ECONÓMICA Evolución de la actividad económica junio 2021

La industria (+11,3%) retomó la recuperación que había interrumpido en mayo. En la comparación interanual creció

16,8% y tuvo la mayor incidencia positiva. La mayoría de los sectores industriales crecieron respecto a junio de 2019, en

mayor medida el automotriz (+39,1%) y maquinaria y equipo (+35,4%). Alimentos, el sector de mayor tamaño, se

incrementó en línea con el nivel general de la industria (+10,7%). Las únicas ramas fabriles que cayeron fueron

combustibles (-1,7%), muebles y colchones (-5,4%) y otro equipo de transporte (-16,8%). El comercio, que tiene una alta

correlación con la industria en el EMAE, también retomó su recuperación creciendo 7,6% (+13,2% interanual).

Electricidad, gas y agua creció 14,8% y fue el sector de mejor desempeño en el mes. Se expandió también en la

comparación interanual (+10,6%) por la continuidad en la recuperación de la producción de gas y electricidad. En tanto,

intermediación financiera volvió a crecer (+1,8% frente a junio de 2019) luego de tres meses consecutivos en baja y las

actividades empresariales, inmobiliarias y de alquiler subieron 2,3%, ritmo mayor que el del primer trimestre. La

administración pública y la enseñanza mantuvieron sus bajas en ritmos similares a los de mayo. La explotación de minas

y canteras desaceleró su caída por segundo mes consecutivo (-3,7%). El sector agropecuario cayó 13,7%, en línea con lo

observado durante los últimos tres meses, influido por una alta base de comparación en 2019 y la incidencia negativa de

la cosecha de soja y girasol, afectada por la sequía.

Los sectores más afectados por la pandemia fueron los más perjudicados en la comparación con 2019. Hoteles y

restaurantes cayó 58,9%, y servicios comunitarios, sociales y personales se contrajo 32%. El sector de salud cayó 14,9%

por menor atención en rubros no ligados a la pandemia. Transporte y comunicaciones (-11,9%) volvió a mostrar una

caída en línea con el desempeño de los meses previos, luego de la leve mejora de abril. Pesca volvió a exhibir su

volatilidad: aumentó 0,8% luego de haber crecido 66,9% en junio por mayores capturas de moluscos y crustáceos frente

a una reducida base de comparación. Y los impuestos netos de subsidios volvieron a crecer 2,2% (+10,8% interanual)

luego de la caída de mayo.

ACTIVIDAD ECONÓMICA, POR SECTOR

Var. interanual Variación vs 2019

Sectores

II trim-20 III trim-20 IV trim-20 I trim-21 may-21 jun-21 I trim-21 may-21 jun-21

Total -19,2% -10,1% -4,2% 2,5% 13,6% 10,8% -2,6% -9,2% -2,1%

Electricidad, gas y agua -3,2% 2,2% 0,2% -3,2% 10,3% 10,6% 1,3% 5,1% 14,8%

Industria -21,0% -5,1% 1,6% 11,4% 29,9% 16,8% 4,3% -2,6% 11,3%

Comercio -17,3% -1,8% 3,6% 9,8% 23,1% 13,2% 3,2% -3,0% 7,6%

Actividades inmobiliarias y

-13,7% -6,3% -2,1% 3,5% 15,1% 12,3% 1,6% -2,0% 2,3%

empresariales

Intermediación financiera -0,9% 5,0% 10,6% 3,1% 1,9% -0,9% -4,0% -3,6% 1,8%

Pesca -14,0% -18,3% -21,8% 6,5% 1,4% 108,7% -25,9% 66,0% 0,7%

Minas y canteras -18,2% -12,8% -11,0% -5,7% 17,3% 13,5% -5,0% -5,8% -3,7%

Enseñanza -9,1% -6,5% -4,7% -2,6% 3,8% 4,4% -2,7% -4,7% -4,2%

Administración pública -12,3% -9,7% -8,0% -4,6% 8,6% 8,6% -3,8% -4,6% -4,2%

Construcción -50,2% -21,6% 3,5% 21,3% 51,5% 32,3% -2,7% -23,8% -8,6%

Transporte -22,1% -21,2% -18,9% -10,6% 8,3% 9,3% -15,0% -14,9% -11,9%

Agro y ganadería -10,7% -2,5% -2,1% 3,0% -4,9% -4,5% -2,4% -15,4% -13,7%

Serv. sociales y de salud -23,5% -8,7% -1,7% -12,1% 8,5% 3,7% -18,2% -12,7% -14,9%

Serv. sociales y personales -67,5% -55,9% -24,3% -0,9% 113,4% 79,4% -3,5% -36,0% -32,0%

Hoteles y restaurantes -72,9% -61,5% -53,8% -35,5% 54,3% 6,9% -42,0% -57,0% -58,9%

Fuente: CEP XXI sobre la base de INDEC.

INFORME DE PANORAMA PRODUCTIVO 19Unidad Gabinete de Asesores

ACTIVIDAD ECONÓMICA Evolución de la actividad económica junio 2021

Al comparar el desempeño de cada sector y de la economía en general con el nivel de febrero de 2020 (antes de la

pandemia) mediante sus series desestacionalizadas, en junio se registró una recuperación en la mayor parte de los

sectores luego de las bajas de abril y mayo. Esto refuerza el hecho de que la mayoría de los sectores productivos de la

economía argentina logró recuperarse, al menos parcialmente, de los efectos de la pandemia sobre sus niveles de

actividad y aproximarlos a los de inicios de 2020. Se espera que esta recuperación se consolide en julio y agosto.

Tras la baja récord de 26% entre febrero y abril, la economía argentina se recuperó sostenidamente hasta enero (-1,1%

respecto a febrero 2020) y fluctuó desde entonces. Entre abril y mayo de este año la brecha en la medición

desestacionalizada en relación con febrero de 2020 se amplió a 4,6% debido a la segunda ola, pero en junio se recuperó

la mayor parte de lo perdido en los dos meses previos y el nivel se ubicó levemente por debajo de marzo de 2021.

La heterogeneidad en la recuperación se mantuvo, pero se espera que se modere en los próximos registros (aunque

los niveles seguirán siendo dispares). El sector de hoteles y restaurantes persistió en niveles de actividad reducidos,

mientras que servicios personales y recreativos (como peluquerías, clubes o cines) frenó su progresiva recuperación. La

salud continuó en baja en junio y no pudo aún volver a la senda alcista del primer bimestre, interrumpida en marzo. El

transporte mejoró aunque todavía no recuperó el nivel que había alcanzado en abril. La construcción había mostrado una

acentuada recuperación, frenada en abril-mayo por la segunda ola. En junio recuperó la mayor parte de la caída del mes

previo y se espera que haya continuado con esta tendencia durante julio. Por último, la enseñanza y la administración

pública continuaron en junio en niveles similares a los de abril-mayo (inferiores a los de la prepandemia).

ACTIVIDAD ECONÓMICA, POR SECTOR

Variación desestacionalizada respecto de febrero 2020

mar abr may jun jul ago sep oct nov dic ene feb mar abr may jun

Rama

20 20 20 20 20 20 20 20 20 20 21 21 21 21 21 21

Electricidad, gas y

3,3% -6,4% -5,3% -1,0% 5,2% 1,5% 0,9% 0,0% 4,5% 4,5% 1,4% -6,4% 2,9% 2,5% 5,8% 10,4%

agua

Industria -19,6% -33,6% -22,4% -11,4% -9,4% -7,5% -2,5% -2,4% 1,0% 1,9% 3,6% 2,2% 3,4% 2,5% 1,5% 4,4%

Comercio -12,5% -23,7% -16,0% -8,4% -3,4% -1,8% 1,0% 2,1% 4,5% 5,8% 7,0% 6,7% 6,0% 5,5% 4,1% 4,3%

Intermediación

0,6% 0,2% 1,4% 3,2% 2,5% 3,4% 3,7% 4,4% 4,8% 2,6% 3,3% 2,8% 3,6% 4,1% 3,0% 2,8%

financiera

Act. inmobiliarias

-6,9% -18,1% -13,6% -10,1% -8,0% -4,8% -3,5% -2,7% -1,2% -1,2% 1,9% 0,7% 0,3% 0,5% -0,2% 1,2%

y empresariales

Construcción -29,0% -62,6% -41,6% -26,0% -14,0% -18,1% -12,9% 3,4% 6,4% 12,0% 10,6% 8,7% 8,9% 4,3% -12,3% -1,6%

Total -10,8% -25,7% -17,8% -12,1% -10,0% -8,0% -6,3% -5,0% -3,7% -3,3% -1,1% -1,8% -2,0% -2,7% -4,6% -2,2%

Enseñanza -1,1% -10,0% -7,9% -8,3% -5,5% -5,8% -4,8% -4,1% -4,0% -3,7% -3,6% -3,2% -2,4% -4,3% -4,3% -4,2%

Adm. pública -1,5% -13,1% -12,7% -12,6% -9,8% -10,4% -10,1% -7,9% -7,9% -8,1% -5,4% -5,1% -4,6% -5,4% -5,2% -5,1%

Agro -1,1% -2,8% -2,0% -2,0% 2,3% 1,8% 5,6% 1,4% 0,8% -1,1% -1,7% 0,9% 2,4% -4,0% -6,1% -5,5%

Minas y canteras -9,1% -22,9% -22,8% -17,9% -16,3% -13,4% -14,7% -14,3% -13,5% -11,7% -10,8% -8,7% -9,6% -11,9% -8,7% -7,0%

Transporte y

-12,7% -24,5% -20,8% -19,5% -22,7% -20,5% -18,3% -18,3% -16,6% -17,8% -14,4% -13,1% -13,8% -7,4% -13,6% -11,7%

comunicaciones

Pesca -46,5% -7,7% -3,8% -57,4% -66,0% -25,1% -18,1% -35,3% -25,2% -12,1% -9,7% -18,1% -10,6% -9,7% -5,8% -12,2%

Serv. sociales

-8,8% -34,0% -19,8% -17,5% -9,4% -10,2% -6,6% -2,0% -2,1% -1,6% 0,6% 1,3% -13,5% -12,5% -13,0% -14,2%

y de salud

Serv. sociales y

-16,0% -74,8% -64,8% -58,4% -70,4% -52,8% -45,7% -20,7% -19,2% -17,1% -17,1% -15,7% -18,5% -18,7% -28,7% -25,4%

personales

Hoteles y

-37,7% -81,8% -67,7% -57,0% -68,6% -58,0% -59,8% -58,0% -57,4% -52,1% -42,5% -39,0% -52,3% -52,0% -53,7% -54,4%

restaurantes

Fuente: CEP XXI sobre la base de INDEC.

INFORME DE PANORAMA PRODUCTIVO 20También puede leer