PRESENTACIÓN SEMANAL 17 de agosto de 2021 - Visión Davivienda

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

PRESENTACIÓN SEMANAL

17 de agosto de 2021

PRINCIPALES CONCLUSIONES EN ESTE REPORTE

Contexto

En su Encuesta mensual de expectativas de analistas económicos, el Banrep reveló que la expectativa promedio de los analistas sobre la inflación

aumentó para fin de año hasta 4.22%, mientras que para fin del año 2022 esta se ubicó en 3.30%. Sobre la tasa de política monetaria, ahora se

espera un incremento acumulado de la misma de 75pbs a cierre de 2021.

De cara a la publicación del PIB en Colombia para el 2T21, conocimos el desempeño de sectores clave de la economía colombiana, como la

industria manufacturera y las ventas minoristas, durante el mes de junio. Sobre la primera, se observó una expansión de 20.7% a/a (8.7% frente a

junio de 2019); mientras que para las segundas el crecimiento fue de 24.7% a/a y de 7.1% cuando se les compara frente a junio de 2019, aislando el

efecto de la pandemia. Estos resultados, que de manera generalizada se ubicaron por encima de la expectativa del mercado, nos hace prever que

el PIB de Colombia en el 2T21 podría crecer a un ritmo de 18.9% a/a.

Algunos precandidatos ya han comenzado a exponer sus agendas económicas, de cara a las elecciones presidenciales de mayo de 2021. Conozca

un resumen de las principales ideas expuestas por quienes participaron en un evento organizado por la ANDI para tal fin.

Dólar

El BanRep publicó la balanza cambiaria con los datos de julio, donde queremos resaltar los siguientes puntos:

La inversión extranjera de portafolio se ubicó nuevamente en terreno negativo luego de haber registrado tres meses consecutivos con

entradas netas. No obstante, el acumulado del año se mantiene en terreno positivo por las compras de los extranjeros en el mercado de

deuda pública.

Por su parte, las remesas siguen registrando nuevos máximos y se espera que mantengan una buena dinámica por el nivel en el que se

encuentra el dólar en Colombia.

Por último, la inversión extranjera directa mantiene su senda gradual de recuperación y se ubicó en su nivel más alto desde que inició la

pandemia, pero se mantiene por debajo de los niveles Pre-Covid.

Las importaciones en Colombia aumentaron significativamente en junio, luego de los bloqueos y manifestaciones de mayo. El grupo de productos

que mayor contribución presentó en este aumento fue el de manufacturas, que sigue registrando compras externas por encima de los niveles

antes del COVID-19.

Ante este aumento y por el retroceso de las exportaciones, el déficit comercial aumentó significativamente y registró uno de sus valores históricos

más altos. En general, se espera que los flujos comerciales y el déficit comercial se mantengan altos en los próximos meses.

Esperamos que la tasa de cambio repunte nuevamente en los próximos días y se ubique nuevamente alrededor de los COP 3,900 – COP 3,700. No

obstante, no recomendamos comprar dólares en los niveles actuales, pues en los próximos meses habría correcciones bajistas.

2

PRINCIPALES CONCLUSIONES EN ESTE REPORTE

Renta Fija

La normalización de la política monetaria en Latinoamérica se está materializando en un contexto de mayores presiones inflacionarias,

suscitadas en primera medida por la reactivación del gasto de los hogares de la región, la cual se está dando a una velocidad mucho mayor a lo

esperada previamente. Las mejoras en el proceso de vacunación y el repunte en los términos de intercambios de las economías de la región

explican este fenómeno. Adicionalmente, la devaluación del tipo de cambio y las disrupciones de oferta y los problemas de transporte aún

existentes también afectan en cierta magnitud la dinámica de los precios al consumidor.

Brasil y México han sido los países de la región que han iniciado de manera previa el ajuste de su política monetaria, mientras Chile y Perú

iniciaron en las últimas semanas. Tan solo Colombia mantiene aún estables sus tasas de interés en los actuales mínimos históricos. Si bien a nivel

local, el repunte de la inflación por factores estructurales suscitará que el BanRep también inicie su normalización de la política monetaria,

existen factores adicionales que podrían generar un ajuste mayor en la tasa de intervención del emisor local.

El diferencial de tasas de interés frente a la tasa libre de riesgo, la de la Fed, en países de la región está aumentado, factor que servirá como

diferencial frente a los inversionistas extranjeros, lo cual será relevante en el actual contexto y ante las elevadas necesidades de financiamiento

por parte de los Gobiernos de Latinoamérica. Adicionalmente, un ajuste progresivo al alza en las tasas de interés podrían también favorecer en

cierta medida una menor percepción de riesgo país, algo que se vería reflejado en correcciones en los CDS de algunos países de LATAM,

particularmente los de Colombia. Estos ajustes podrían favorecer el apetito por los bonos de la región y de esta manera contribuir en cerrar un

poco el actual diferencial de tasas que existe entre los papeles latinoamericanos y los Tesoros de EE.UU.

Renta Variable

La generación de utilidades de las compañías ha presentado una recuperación que superó las expectativas iniciales de los analistas. En

particular el segundo trimestre del año fue record, donde incluso el nivel de utilidades fue ampliamente superior al promedio trimestral de 2019.

En términos de rentabilidad la recuperación también se hace evidente, sin embargo aún los niveles de retorno sobre el patrimonio del MSCI

COLCAP son aún inferiores al 2019.

Resaltamos los positivos resultados del sector financiero y Ecopetrol que significan una noticia muy favorable para el mercado dado que su

representatividad en el índice MSCI COLCAP es superior al 60%.

3

Week ahead (Periodo | Encuesta | Anterior)

Martes Miércoles Jueves Viernes

17 18 19 20

Colombia Chile Estados Unidos Alemania

Actividad económica a/a (NSA) Balanza de cuenta corriente Índice de indicadores líderes Índice de precios al productor m/m

Jun 13.10% 13.60% 2T21 - -$1,554m Jul 0.70% 0.70% Jul 0.80% 1.30%

PIB t/t PIB a/a Peticiones iniciales por desempleo

2T21 - 2.90% 2T21 - 0.30% Ago 14 360k 375k Reino Unido

Reclamaciones continuas Ventas minoristas inc. Gas/Autos

Estados Unidos Estados Unidos Ago 7 2,800k 2,866k Jul 0.20% 0.50%

Producción industrial m/m Aplicaciones hipotecarias

Jul 0.50% 0.40% Ago 13 - 2.80% Japón

Ventas minoristas (Advance) m/m Permisos de construcción IPC a/a

Jul -0.20% 0.60% Jul 1,610k 1,594k Jul -0.40% -0.50%

Viviendas iniciadas

Japón Jul 1,600k 1,643k Perú

Balanza comercial PIB a/a

Jul ¥177.3b ¥384.0b Reino Unido 2T21 - 3.80%

Exportaciones a/a IPC a/a

Jul 39.00% 48.60% Jul 2.30% 2.50% Reino Unido

Importaciones a/a Confianza del consumidor (GfK)

Jul 35.30% 32.70% Zona Euro Ago -7 -7

Pedidos básicos de maquinaria m/m IPC a/a

Jun -3.00% 7.80% Jul (F) 2.20% 1.90%

México

Reservas internacionales semanales

Ago 13 - ¥384.0b

Reino Unido

Tasa de solicitudes por desempleo

Jul - 5.80%

Cambio en solicitudes por desempleo

Jul - -114.8k

Tasa de desempleo 3 meses

Jun 4.80% 4.80%

Zona Euro

PIB t/t

2T21 (P) 2.00% 2.00%

Empleo a/a

2T21 (P) - -1.80%

4 Fuente: Bloomberg – Tomado el 13/08/2021

Week ahead (17 – 20 de agosto)

Desarrollado Emergente

Alemania Brasil

Índice de precios al productor m/m Balanza comercial (Semanal)

Estados Unidos Chile

Aplicaciones hipotecarias Balanza de cuenta corriente

Índice de indicadores líderes PIB a/a

Martes 17 Permisos de construcción Colombia

Reporte del PIB 2T21 Colombia Peticiones iniciales por desempleo Actividad económica a/a (NSA)

Reclamaciones continuas PIB t/t

Miércoles 18 Viviendas iniciadas México

Informe de inventario de petróleo crudo de la EIA Producción industrial m/m Reservas internacionales semanales

Publicación de las minutas de la FED Índice manufacturero (Empire State) Perú

Reporte del PIB 2T21 Chile Ventas minoristas (Advance) m/m Actividad Económica a/a

Japón Tasa de desempleo

Balanza comercial PIB a/a

Jueves 19 Exportaciones a/a

Reporte del PIB 2T21 Perú Importaciones a/a

IPC a/a

IPC a/a (Sin alimentos)

Índice de industria terciaria m/m

Pedidos básicos de maquinaria m/m

Reino Unido

Confianza del consumidor (GfK)

IPC a/a

Ventas minoristas inc. Gas/Autos

Tasa de solicitudes por desempleo

Cambio en solicitudes por desempleo

Tasa de desempleo 3 meses

Zona Euro

IPC a/a

IPC m/m

PIB t/t

Empleo a/a

5 Fuente: Bloomberg – Tomado el 13/08/2021

Comportamiento semanal

Variación Semanal TES en pesos (pbs) Variación Semanal Acciones

TES COP 2022 -13.70 PF BANCOLOMBIA 9.1%

TES COP 2024 -7.00 BANCO DAVIVIENDA 9.1%

BANCOLOMBIA 8.7%

TES COP 2025 -3.10

CEMENTOS ARGOS 6.0%

TES COP 2026 1.40

GRUPO BOLÍVAR 5.2%

TES COP 2027 -5.40 PF CEMARGOS 4.5%

TES COP 2028 -5.00 PROMIGAS 3.5%

TES COP 2030 -4.30 MSCI COLCAP 3.4%

GRUPO NUTRESA 3.4%

TES COP 2031 2.50

GRUPO ARGOS 3.3%

TES COP 2032 -1.00

PFGRUPO ARGOS 2.4%

TES COP 2034 -2.00 PF CORFICOL 1.7%

TES COP 2036 -2.80 GRUPO SURA 1.7%

TES COP 2050 -8.00 ECOPETROL 1.5%

ETB 1.5%

Variación Semanal TES UVR (pbs) ISA 1.4%

TES UVR 23 -10.20 BANCO DE BOGOTA 0.9%

PF GRUPO SURA 0.7%

TES UVR 25 -4.00

CELSIA 0.5%

TES UVR 27 0.00 PF AVAL 0.2%

GEB 0.2%

TES UVR 29 -0.10

MINEROS 0.0%

TES UVR 33 14.90 TERPEL -0.1%

TES UVR 35 0.00 CORFICOL -0.8%

CANACOL -4.2%

TES UVR 37 -2.10 BVC -7.5%

TES UVR 49 0.40

6 Fuente: Bloomberg – Actualizado el 13/08/2021 l Se tomó la variación del 06/08/2021 al 13/08/2021

Encuesta de Opinión del Consumidor – Julio 2021. En julio, el ICC registró un balance de -

7.5%, representando un aumento de 14.8pps frente al mes anterior. En este mes, el ICC

aumentó en todas las ciudades encuestadas con respecto a junio de 2021

Índice de Confianza del Consumidor (ICC) y Percepción de los consumidores acerca de la

comercio minorista situación del país y del hogar

30%

20%

10%

0%

-10%

-20%

-30%

-40%

-50%

feb/19

jul/21

ago/16

jun/17

sep/20

dic/14

oct/15

dic/19

abr/18

ICC Ventas minoristas (Variación bienal)

7 Fuente: Encuesta de Opinión del Consumidor (EOC) – FEDESARROLLO , DANE

Encuesta Banrep. Las expectativas de inflación en agosto repuntaron para final de año, y ya

se ubican por fuera del rango meta del emisor. Sobre la tasa de política monetaria, ahora se

espera un aumento acumulado de 75pbs al cierre de este año

Senda de Inflación 2021 – agosto 2023 Senda de Política Monetaria 2020 – julio 2023

Encuesta BanRep agosto 2021 Encuesta BanRep agosto 2021

4.6% 4.5%

Diciembre:

Agosto: 4.3%

4.22%

4.1% 4.17%

4.0%

3.8%

3.6%

3.5%

3.1% 3.3%

3.0%

2.6% 2.8%

2.5%

2.1%

2.3%

2.0%

1.6%

1.8%

1.1% 1.5%

jul -20

jul -21

may -20

jul -22

nov -20

may -21

ene -20

mar -20

nov -21

may -22

sep -20

ene -21

mar -21

sep -21

ene -22

mar -22

jul/19

jul/20

jul/21

jul/22

jul/23

ene/20

ene/21

ene/22

ene/23

oct/19

oct/20

oct/21

oct/22

abr/20

abr/21

abr/22

abr/23

Actual Mayo Junio Julio Agosto Actual Mayo Junio Julio Agosto

Cálculos con promedio para la inflación y moda para la tasa de intervención.

8 Fuente: Banco de la República

Ahora los analistas anticipan que la inflación a cierre del año se ubique por encima del

rango meta del Banrep, aunque mantienen ancladas sus expectativas de que en los

próximos dos años se acercaría al objetivo de 3%

Inflación observada frente a expectativa Expectativas de inflación diciembre 2021,

12 meses* diciembre 2022 y 24 meses

9% 7%

8%

6%

7%

5%

6%

4.22%

5% 4%

4% 3.97% 3.30%

3% 3.18%

3.28%

3%

2.84%

2%

2%

1% 1%

jul/14

feb/15

ago/11

jul/21

may/13

nov/16

jun/17

ago/18

may/20

ene/11

mar/12

sep/15

ene/18

mar/19

oct/12

dic/13

oct/19

dic/20

abr/16

may/15

may/16

may/17

may/18

may/19

may/20

may/21

ene/15

sep/15

ene/16

sep/16

ene/17

sep/17

ene/18

sep/18

ene/19

sep/19

ene/20

sep/20

ene/21

IPC IPC Básica IPC 1 Año Diciembre presente año Diciembre de 2022 Veinticuatro meses

9 Fuente: Banco de la República | * Inflación 12 meses equivale a la esperada para agosto de 2022

De acuerdo con nuestra expectativa en el Grupo Bolívar, la inflación terminaría por

encima del rango meta del Banrep a finales de 2021

Expectativas de inflación doce meses

Inflación a diciembre 2021:

6%

Grupo Bolívar* 4.88%

BanRep** 4.10%

Encuesta BanRep*** 4.22%

5%

4%

3%

2%

1%

jul/16

jul/17

jul/18

jul/19

jul/20

jul/21

jul/22

nov/16

nov/17

nov/18

nov/19

nov/20

nov/21

nov/22

mar/17

mar/18

mar/19

mar/20

mar/21

mar/22

*Senda agosto ** Informe julio ***Encuesta agosto

10 Fuente: Grupo Bolívar y BanRepPrincipales clases industriales – Junio 2021 | Variación anual

En junio de 2021 frente a junio de 2020, la industria manufacturera creció 20.77%. 35 de las 39

actividades industriales contribuyeron positivamente a la variación del indicador

Contribución a la Producción total Variación real anual en la

nacional Producción

Total industria 20.77% 20.77%

Elaboración de bebidas 2.55% 21.42%

Confección de prendas de vestir 1.69% 65.93%

Coquización, refinación de petróleo y otros 1.53% 24.67%

Fabricación de prod. minerales no metálicos 1.38% 24.49%

Fabricación de sustancias químicas 1.35% 41.48%

Fabricación de prod. de plástico 1.22% 28.77%

Fabricación de prod. elaborados de metal 0.95% 44.60%

Industrias básicas de hierro y de acero 0.88% 32.32%

Fabricación de otros prod. químicos 0.87% 21.85%

Hilatura, tejeduría y acabado de prod. textiles 0.86% 54.07%

Fabricación de papel, cartón, y sus prod. 0.83% 19.65%

Fabricación de aparatos y equipo eléctrico 0.72% 35.20%

Elaboración de otros prod. Alimenticios 0.67% 13.10%

Elaboración de aceites y grasas vegetal y animal 0.66% 35.13%

Procesamiento y conservación de carne y otros 0.65% 13.45%

Elaboración de alimentos para animales 0.63% 28.69%

Fabricación de vidrio y prod. de vidrio 0.59% 63.93%

Otras industrias manufactureras 0.46% 36.87%

Fabricación de otros tipos de equipo de transporte 0.41% 65.58%

Elaboración de cacao, chocolate y otros 0.40% 32.81%

Elaboración de prod. de molinería y derivados 0.35% 13.24%

Fabricación de Jabones y otros -0.06% -0.99%

Fabricación de carrocerías para vehículos -0.11% -27.37%

Elaboración de azúcar y panela -0.26% -10.17%

Trilla de café -0.26% -39.12%

*Solo se muestran 25 de las 39 clases industriales, las cuales presentaron una contribución significativa a la variación anual

11 Fuente: DANEPrincipales clases industriales – Junio de 2021 | Variación bienal

En junio de 2021 frente a junio de 2019, la industria manufacturera creció 8.73%. 29 de las 39

actividades industriales contribuyeron positivamente a la variación del indicador

Contribución a la Producción total Variación real anual en la

nacional Producción

Total industria 8.73% 8.73%

Elaboración de bebidas 1.81% 16.14%

Elaboración de otros prod. Alimenticios 1.08% 26.15%

Fabricación de sustancias químicas básicas 0.86% 26.17%

Fabricación de prod. de plástico 0.66% 15.52%

Procesamiento y conservación de carne y otros 0.65% 15.19%

Elaboración de aceites y grasas vegetal y animal 0.64% 38.60%

Fabricación de otros prod. químicos 0.64% 17.20%

Elaboración de alimentos para animales 0.59% 30.08%

Fabricación de prod. elaborados de metal 0.56% 25.01%

Fabricación de aparatos y equipo eléctrico 0.46% 22.68%

Fabricación de prod. minerales no metálicos 0.44% 7.55%

Confección de prendas de vestir 0.40% 11.58%

Elaboración de prod. de molinería y derivados 0.29% 12.12%

Fabricación de papel, cartón, y sus prod. 0.27% 6.24%

Fabricación de prod. Farmacéuticos 0.23% 4.54%

Otras industrias manufactureras 15.70%

0.21%

9.81%

Hilatura, tejeduría y acabado de textiles 0.20%

-41.05%

Fabricación de artículos de viaje y otros en cuero -0.07%

-21.60%

Fabricación de carrocerías para vehículos -0.07%

-20.75%

Fabricación de partes para vehículos -0.11%

-23.57%

Trilla de café -0.11%

-9.30%

Elaboración de azúcar y panela -0.21%

-23.36%

Fabricación de vehículos -0.33%

-7.74%

Fabricación de Jabones y otros -0.44%

-8.69%

Coquización, refinación de petróleo y otros -0.66%

*Solo se muestran 25 de las 39 clases industriales, las cuales presentaron una contribución significativa a la variación anual

12 Fuente: DANEEn junio, la producción en la industria manufacturera presentó una variación de 20.7% anual.

Incluso aislando el efecto de la pandemia se observa un crecimiento significativo de esta

actividad económica en el sexto mes del año y luego de la moderación mostrada en mayo

Variación anual de la producción real en la industria

manufacturera y la refinación de petróleo

55.00%

Refinación de petróleo

Total Industria

35.00%

Total industria (Variación bienal)

23.85%

20.7%

15.00%

8.7%

-5.00%

-25.00%

-45.00%

jul/15

jul/18

feb/19

jul/21

may/16

ago/16

nov/16

jun/17

may/19

ago/19

jun/20

mar/17

mar/20

ene/16

sep/17

sep/20

ene/21

dic/14

dic/17

dic/19

oct/15

oct/18

oct/21

abr/15

abr/18

abr/21

Fuente: DANE | Cálculos: Corredores Davivienda

13 *A partir del dato de enero 2019, el DANE migró de la EMM a la EMMET, realizando un cambio de metodología y

de base para la producción industrial (2018 = 100)En junio las ventas minoristas crecieron a un ritmo de 24.67% a/a. Al eliminar el efecto de la

pandemia (y compararlas frente a junio de 2019), se observa un incremento de las mismas del

orden del 7.12%

Contribución anual Variación real anual Contribución bienal Variación real bienal

a las ventas minoristas en ventas minoristas a las ventas minoristas en ventas minoristas

Total comercio 24.67% 24.7% 7.12% 7.12%

Vehículos automotores (uso hogares) 6.18% 92.4% 2.61% 30.91%

Otros vehículos automotores 5.35% 93.0% 1.59% 19.97%

Combustibles para vehículos 4.82% 26.5% -0.31% -1.55%

Prendas de vestir y textiles 3.00% 103.8% -0.28% -5.17%

Repuestos para vehículos (uso hogares) 2.14% 36.2% 0.47% 7.34%

Artículos de ferretería, vidrios y pinturas 1.49% 38.3% 0.87% 23.28%

Calzado y artículos de cuero 1.12% 129.0% -0.15% -7.93%

Otras mercancías para uso personal 0.94% 31.9% 0.19% 6.01%

Productos farmacéuticos y medicinales 0.69% 24.6% 0.32% 12.00%

Productos de aseo personal 0.52% 12.7% -0.15% -3.56%

Productos para el aseo del hogar 0.36% 10.9% 0.71% 29.80%

Bebidas alcohólicas y prod. de tabaco 0.34% 16.3% 0.03% 1.46%

Artículos y utensilios de uso doméstico 0.24% 16.3% 0.21% 17.39%

Bebidas no alcohólicas 0.19% 17.8% -0.07% -5.86%

Libros, papelería, revistas y otros 0.08% 18.0% -0.01% -2.98%

Equipo de informática -0.20% -4.0% 1.35% 48.73%

Electrodomésticos, muebles para el… -0.38% -7.7% 0.64% 19.69%

Equipo y aparatos de sonido y video -0.91% -29.6% -0.19% -9.41%

Alimentos (víveres en general) -1.29% -5.3% -0.73% -3.51%

14 Fuente: DANE | Cálculos: Davivienda CorredoresEn junio, las ventas minoristas crecieron a un ritmo de 20.5% anual, de acuerdo con su serie

de empalme*, pero también en términos bienales se observa que la recuperación es robusta,

impulsada por rubros como los de ventas de vehículos y sus repuestos

Variación anual de las ventas reales de Variación bienal de las ventas reales de

comercio minorista (serie de empalme) comercio minorista (serie de empalme)

30%

80%

Total Total

Sin Vehículos Sin vehículos

20%

60% Sin Vehículos ni Combustibles Sin vehículos ni combustibles

10%

6.01%

40% 5.09%

3.50%

0%

20% 20.49%

15.00%

-10%

11.99%

0%

-20%

-20%

-30%

-40% -40%

sep-17

sep-20

jun-17

ago-16

feb-19

ago-19

jun-20

oct-18

dic-17

abr-18

may-16

mar-17

jul-18

ene-21

abr-21

may-19

dic-19

jul-21

mar-20

nov-16

sep-17

sep-20

jun-17

ago-16

feb-19

ago-19

jun-20

oct-18

dic-17

abr-18

may-16

mar-17

jul-18

ene-21

abr-21

may-19

dic-19

jul-21

mar-20

nov-16

Fuente: DANE | Cálculos: Corredores Davivienda

15 *El total de comercio en la serie de empalme se excluye en comercio de otros tipos de vehículos que en la anterior

EMCM no eran incluidos.El impacto sobre las ventas minoristas y la producción manufacturera en mayo,

evidenciadas por cuenta de los bloqueos a la vías y el aumento en casos de contagio,

fue superado en junio

Variación mensual de la producción real de Variación mensual de las ventas reales de

la industria manufacturera comercio minorista sin otros vehículos

(serie desestacionalizada) (serie desestacionalizada)

40%

30%

29.45%

30%

20% 17.33%

20%

10%

10%

0%

0% -10%

-11.53%

-10% -20%

-20% -30%

-22.23%

-30% -40%

may-19

jun-20

mar-17

jul-21

dic-14

abr-18

oct-12

ene-16

nov-13

abr/18

dic/19

dic/14

oct/18

ene/21

ene/16

sep/17

may/19

jun/20

jul/21

jul/15

ago/16

mar/17

Fuente: DANE | Cálculos: Corredores Davivienda

16 *El total de comercio en la serie de empalme se excluye en comercio de otros tipos de vehículos que en la anterior

EMCM no eran incluidos.17

25.9

Gustavo Petro 38.3

Fuente: Invamer

30.2

20.5

Sergio Fajardo 15.9

14.5

0

Rodolfo Hernández 0

11

7.2

Juan Manuel Galán 4.4

10

6.7

Federico Gutiérrez 5.2

6.4

0

Germán Vargas Lleras 0

4.2

nov-20

7

voto entre los precandidatos barajados:

Humberto De La Calle 4

4

abr-21

5.5

Alejandro Char 6.1

3.8

0

ago-21

Óscar Iván Zuluaga 0

3.5

0

Enrique Peñalosa 0

2.6

0

Alejandro Gaviria 3.7

0.9

0

Jorge Enrique Robledo 3.7

0.9

que aparecen en este tarjetón, ¿por cuál de ellos votaría usted?

0

Juan Carlos Echeverry 0

0.5

0

Miguel Ceballos 0

0.1

Si las elecciones presidenciales fueran el próximo domingo y los candidatos fueran los

A 10 meses de las elecciones presidenciales en Colombia, así va la intención de

3.9

Voto en blanco 4.6

4.6A 10 meses de las elecciones presidenciales en el país, algunos precandidatos han

comenzado a compartir sus ideas de gobierno

Enrique Peñalosa: Miguel Ceballos: María Fernanda Cabal:

Senadora de la República

Ex alcalde de Bogotá Ex Alto comisionado para

la paz

Si bien el precandidato no compartió Reactivación económica requiere de Parte de un Estado menos

propuestas puntuales de su plan de consciencia social, mayor seguridad y un intervencionista que favorezca la idea de

gobierno, transmitió algunas ideas que, a respaldo a instituciones como la fuerza libre empresa y que recupere la confianza

su manera de ver, deben ser la hoja de ruta pública. ciudadana.

del próximo gobierno. Entre estas: Apuesta por una educación diferencial

(apertura y desarrollo de carreras técnicas y A su manera de ver, el país se mantiene en

• Gran esfuerzo en educación ciudadana: tecnológicas) que permita tener empleo de una crisis que exige reforma en diferentes

de la mano con la necesidad del apoyo calidad. frentes.

ciudadano a una economía de mercado

Necesidad de resolver problemas Reformas en los frentes:

que otorgue estabilidad en el largo logísticos (infraestructura para conectar

plazo y no afecte el entorno de decisión puntos agrícolas claves en el país). • Pensional: partiendo de que el sistema

de las empresas.

Para Ceballos, hay que partir del actual es insostenible.

o Mayor inversión de empresas privadas

reconocimiento de los principios • Educativa: para aumentar su acceso y

es sinónimo de mayor empleo y oferta.

conocimiento. económicos y el contraste de los mismos

con la realidad social. Por ejemplo, deben • Tributaria: que sea de carácter

cuidarse las presiones inflacionarias y no estructural y que no merme la confianza

• Tarea del gobierno: generar las inversionista.

apelar a propuestas (“de otros

condiciones propicias para favorecer la • A la práctica política y a la justicia.

candidatos”) que aumentan la

inversión privada y el rol de la

percepción de riesgo del país.

empresa privada. Resaltó el rol que debe jugar el microcrédito

o Visión de que los altos impuestos no Reforma tributaria que se discute en el apoyo de la pequeña y mediana

favorecen la inversión extranjera. actualmente tiene buenas intenciones pero empresa y respaldó su acceso.

no resuelve problemas estructurales.

18 Fuente: ANDI | Congreso Empresarial Colombiano 2021.A 10 meses de las elecciones presidenciales en el país, algunos precandidatos han

comenzado a compartir sus ideas de gobierno

Federico Gutiérrez: Gustavo Petro: Juan Carlos Echeverry:

Ex alcalde de Medellín Ex alcalde de Bogotá y Ex Minhacienda y ex

Senador de la República presidente de Ecopetrol

Estableció que el propósito común del país En contra de un modelo “rentístico” o de Propone la transición de una economía

debe ser la articulación entre el sector acaparamiento de tierras, por lo que propone limitada por los hidrocarburos hacia una

público, privado y la ciudadanía. una reforma agraria, que parta de una mayor guiada por la industria, el agro y los

tasa gravable a tierras improductivas. servicios.

La reactivación económica debe partir de:

En el frente tributario: alienta el incremento del

• La generación de empleo. impuesto a los dividendos y a la disminución Meta del gobierno en materia de empleo:

• El fortalecimiento de la industria. del impuesto de renta a Pymes. tener 25 millones de empleados (+15

• La reducción y simplificación de millones de puestos de trabajo) y avanzar en

trámites. Defiende que el mundo de libre comercio

la formalidad.

absoluto ha limitado a Colombia a estructuras

• Un modelo económico enfocado en el

extractivas y ve imperativo desligarse de estas

trabajador; enfocado en agentes más prácticas por su impacto medioambiental. Propone un reenfoque de:

afectados (jóvenes y mujeres).

Proteger la agricultura de las importaciones. • Empresas: bajo un lema de “tributación

Otros ejes de acción incluyen: Generación de empleo debería estar ligado a para crecer”.

• Enfocar la educación hacia una una política de industrialización y • Instituciones: descentralizar la

pertinente, de calidad y orientada en la modernización agraria. presidencia y las entidades públicas.

innovación. • Educación y justicia.

Empleo garantizado por el Estado y a agentes

• Avanzar en materia de con dificultades para entrar al mercado laboral.

infraestructura: construcción de o A propósito de esto, lo vincula a generación

vivienda e infraestructura 5G. de empleo en prácticas menos tradicionales

• Incorporar las necesidades de cada y a la emisión transitoria “si la crisis del

territorio (mirada descentralizada). COVID se agrava”.

19 Fuente: ANDI | Congreso Empresarial Colombiano 2021.A 10 meses de las elecciones presidenciales en el país, algunos precandidatos han

comenzado a compartir sus ideas de gobierno

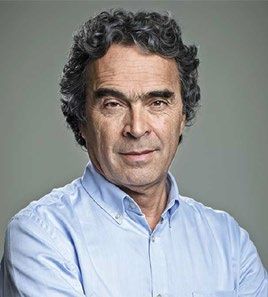

Roy Barreras: Sergio Fajardo: Mauricio Cárdenas:

Senador de la Ex alcalde de Medellín Ex Minhacienda

República

Parte de que la idea de un Estado de Parte de una política de Empleo de Reconocer la carga de la pandemia sobre

mínima participación fracasó. emergencia, donde esta sea el eje del desarrollo agentes económicos más vulnerables como las

productivo del país: recuperar puestos de mujeres y las pequeñas empresas.

Propone la eliminación de la trabajo perdidos, avanzar en formalización e

Reapertura supone apoyo financiero con un

impulsar el desarrollo productivo.

dependencia de una economía componente condonable y una tasa de interés

extractiva. Apostar por el empleo juvenil y brindar subsidiada.

oportunidades de desarrollo profesional.

Y avanzar en políticas como:

Las exportaciones actuales son un La creación de empresas debe ir de la mano • Primera infancia: con la ampliación de

reflejo de una economía con el cuidado de medio ambiente, lo que centros de desarrollo infantil.

desindustrializada y un déficit de la exige un desarrollo rural: Generar así empleos

• Empleo:

infraestructura necesaria para exportar verdes, energías renovables y ciudades

o Insistir en simplificación tributaria: ampliar

y competir. sostenibles.

régimen simple para que empresas

Critica la incapacidad de coordinación entre lo pequeñas y medianas puedan con un solo

Critica que desde la firma de tratados central y las regiones y propone articular el pago incluir aportes a seguridad social.

de libre comercio, la balanza comercial desarrollo rural con infraestructura. o Calificación para el trabajo: formar más

del país se ha vuelto más negativa y o Establecer planes de ordenamiento técnicos y tecnólogos en el país.

argumenta la necesidad de productivos.

revisarlos. • Educación: Más recursos para que jóvenes

Aumentar participación de exportaciones en

que no logran ingresar a educación superior

el PIB (hasta 15% del PIB )

puedan encontrar un trabajo.

Reforma tributaria pendiente:

• Gran componente asociado al empleo y a la

• Pobreza: Programas de transferencias

cobertura social.

sociales que eliminen la pobreza extrema.

• Permitir bajar la tasa de tributación a las

empresas de manera gradual.

• Salud: Colombia debe avanzar en la

posibilidad de producir vacunas.

20 Fuente: ANDI | Congreso Empresarial Colombiano 2021.A 10 meses de las elecciones presidenciales en el país, algunos precandidatos han

comenzado a compartir sus ideas de gobierno

Eduardo V. de la Rosa Rafael Nieto: Óscar Iván Zuluaga:

Ex gobernador del Ex Vice ministro de Ex Minhacienda

Atlántico Interior y de Justicia

Avanzar en reformas en los frentes:

Crítica el modelo de Estado que Apostar por la superación de la pobreza. • Jurídico: Agilización de trámites y reforma a

concentra la infraestructura y por ende A partir de un modelo estructural que altas cortes.

el desarrollo. genere empleo • Política: Reducción del tamaño del

o Tanto y tan rápido como sea posible. congreso, ajuste salarial de congresistas y

Su apuesta es la de un Estado regional austeridad para liderar con ejemplo.

Ve imperativo reconocer algunos cuellos

productivo para generar ingresos, de botella del crecimiento y la necesidad Otras apuestas incluyen:

empleo y riqueza. de superarlos: • Mantener una red de protección y

• Régimen tributario: la carga tributaria bienestar social:

Sobre aquella transformación es demasiada a empresas y personas. o Por medio de transferencias condicionadas

productiva propuesta: apunta al (Familias en acción).

• Los costos laborales son altos en

desarrollo agroindustrial (soportado o Seguro al desempleo (apoyo a empleos

Colombia. Debe revisarse la formales).

en ciencia e innovación) y la atracción parafiscalidad y buscar acuerdos entre o Ingreso solidario focalizado.

de inversión (nearshoring). empresas y gobierno para educar a o Primera infancia (educación y cuidado).

empleados.

Propone avanzar en una agenda • Crecimiento y deuda sostenible:

• Inseguridad jurídica detiene la

contra el cambio climático. o Eliminar exenciones y reducir evasión.

inversión. o Reducción de informalidad.

Debe avanzarse en materia de o Sistema pensional progresivo .

infraestructura y construir una gran red • Nueva fuerza laboral: Educación media y

ferroviaria nacional. superior orientada al trabajo

• Transformación productiva: USD 20,000

millones en nuevas exportaciones de

productos y servicios

21 Fuente: ANDI | Congreso Empresarial Colombiano 2021.A 10 meses de las elecciones presidenciales en el país, algunos precandidatos han

comenzado a compartir sus ideas de gobierno

Dilian Francisca Juan Manuel Galán: Jorge Enrique

Toro: Robledo:

Ex gobernadora del V. del Ex senador de la Senador de la

Cauca y Ex senadora República República

Partir del reconocimiento de una crisis política y

Fortalecer la institucionalidad para recuperar Según afirmó, no hay posibilidad de desarrollo

aportar soluciones:

la confianza ciudadana. económico sin la participación de las empresas,

• Reforma política: pero tampoco es posible una economía de

Propone cambiar el modelo educativo

o Abrir espacios de participación y mercado sin la participación del Estado. Con

enfocándolo hacia una educación basada en

representación para todos los sectores de la esto, su visión no es la de una estatización de

innovación y competitividad, que sea

sociedad. la economía, sino una en la cual se garantice la

pertinente para el empleo.

o Replantear el modelo de financiación de la creación de más fuentes de riqueza.

Apuesta por sectores estratégicos: como el política: sistema informal de financiación.

Esto supone una apuesta por sectores como el

agropecuario por su potencial geopolítico.

• Infraestructura: avanzar en construcción de agro y la industria y no insistir en dinámicas

Disminuir tarifa de renta a Pymes como vías terciarias para desarrollo agrícola. extractivas como la minería.

parte de medidas de salvamento en medio de • Seguridad: Cambio de enfoque; hacia uno

Propone la revisión y renegociación de los

la coyuntura. que la reconozca como un problema de salud

tratados de libre comercio, que de acuerdo

pública.

Proteger los ingresos de hogares con el precandidato no han permitido el

• A nivel rural: otorgar más recursos para

vulnerables por medio de políticas como desarrollo de algunas actividades económicas.

infraestructura física y social.

ingreso solidario, del cual se deben extender

Insta además a subir los aranceles para

su cobertura y montos establecidos. Reconoce un problema estructural de baja

proteger actividades como textiles y calzado y la

productividad, lo que supone una apuesta por

Apostar por el medio ambiente y promover sustitución de importaciones entre los bienes

mayor inversión (que sea de 28% del PIB).

el uso de energías renovables. que se puedan producir a escala nacional.

o Biodiversidad: inversión en ciencia y

Avanzar en reformas: tecnología para volverla una ventaja Ve la necesidad de ampliar el acceso al

competitiva. crédito, abaratando los costos financieros y

• Pensional: garantizar ingresos mínimos a

Avanzar en simplificación tributaria que aumentando la competitividad.

todos los ciudadanos en edad de pensión.

favorezca el trabajo del sector privado con el

• Fiscal: que sea estructural, equitativa, y

Estado.

elimine exenciones excepto a sectores más

Respetar la independencia de las instituciones.

afectados por la pandemia. Disminuir el

gasto del gobierno.

22 Fuente: ANDI | Congreso Empresarial Colombiano 2021.RENTA FIJA

Latinoamérica inició la normalización de su actual política monetaria. La ingente aceleración

de la inflación y la devaluación de las monedas frente al dólar explican en parte este cambio

de postura de los bancos centrales de la región.

Los bancos centrales de la región han iniciado en

Tasas de política monetaria Latinoamérica

2021 el ajuste gradual de su política monetaria

9 Colombia 17

Chile

acomodaticia. En primera medida, el Banco

México Central de Brasil y el Banxico (México) fueron los

Inicio PM Inicio

8 expansiva en

Perú

normalización PM 15

primeros en iniciar con los incrementos en la

Brasil (eje der.)

LATAM tasa de interés. Brasil ya ha aumentado su tasa

7

SELIC en 325 puntos básicos, mientras que en

13 México el ajuste ha sido hasta ahora de 50 pbs,

pero la media del mercado apunta a un

6 movimiento adicional al alza en la tasa antes de

Tasa de intervención (%)

Tasa de intervención (%)

11

finalizar el año. Por su parte, Perú y Chile durante

5 las últimas semanas también iniciaron con su

4.50

9

ajuste gradual de tasas, y realizaron un aumento

en su TPM* de 25 pbs, en ambos casos.

4

7 En los cuatro casos, el motivo principal del

3 incremento en las tasas es el efecto que viene

5.25

teniendo sobre las expectativas de inflación, la

5 aceleración que ha tenido la misma en la región

2 1.75

en lo corrido de 2021. La devaluación del tipo de

cambio, la recuperación de la demanda interna y

3

1 0.75 la disrupción en la oferta de bienes explican este

0.50

fenómeno no solamente en LATAM sino en todo

0 1 el mundo.

ago.-19 dic.-19 abr.-20 ago.-20 dic.-20 abr.-21 ago.-21

Fuente: Bloomberg | Gráfico: Davivienda Corredores. | * Tasa de Política Monetaria.Un ajuste más rápido en las TPM en algunos países de la región han generado que su

diferencial frente a la tasa de EE.UU. se amplíe, factor que ha beneficiado el flujo de capitales

hacia esos países.

Diferencial de tasas de corto plazo LATAM vs Fed En medio de este ajuste en las tasas de interés

8 8 de política monetaria en la región, el diferencial

frente a la tasa de la Fed se ha venido ampliando.

Colombia

Lo anterior favorece en enorme medida el

7 Chile

7 atractivo de estos países frente a otros

Perú comparables, pues se entiende que la tasa de

Brasil (eje der.)

retorno es mucho mayor y en cierta medida

6

6

compensa los actuales riesgos que existen sobre

México (eje der.)

las economías emergentes, en particular las

5

latinoamericanas.

5 Si bien este ajuste permite controlar que las

Tasa (%)

Tasa (%)

expectativas de inflación se desanclen en un

4

horizonte de 2 a 3 años, también contribuye en

4 atraer flujos de portafolio hacia los países que

3 hacen ajustes en sus TPM, favoreciendo no solo

la dinámica de la deuda publica en esas

3

economías, sino también la tendencia de sus

2 tasas de cambio. Un claro ejemplo es México y

Brasil, países que han mostrado un positivo

desempleo de su renta fija y su moneda en lo

2

1 corrido de 2021, mientras que los demás activos

de la región se han visto afectados notoriamente

por la volatilidad registrada en los últimos

0 1 meses.

ago.-19 dic.-19 abr.-20 ago.-20 dic.-20 abr.-21 ago.-21

Fuente: Bloomberg | Gráfico: Davivienda Corredores. | * Tasa de Política Monetaria.Otra variable que evidencia una notoria divergencia entre los países que iniciaron

previamente la normalización de su política monetaria y los que aún no son las primas de

riesgo país.

Dinámica primas de riesgo LATAM en 2021 (CDS 5 años) Si bien en lo corrido de 2021 en Latinoamérica se

200

han registrado varios factores de carácter social y

político que han generado un ingente incremento

Brasil inicia en las primas de riesgo, se observa una clara

normalización PM

divergencia entre Brasil y el resto de economías de

180 la región. El incremento en las tasas de interés en

Brasil ha permitido compensar en cierto grado el

riesgo que supone invertir en este momento en la

región. Esto contrasta con lo observado en

160 Colombia, Chile y Perú.

Base 100 = 31-dic-20

En el caso de Chile y Perú, factores políticos han

generado ese incremento en la prima de riesgo.

140 Para el caso de Colombia, la pérdida del grado de

inversión y el ruido político y social han

contribuido en esta elevada percepción al riesgo.

120 Los niveles de los CDS de Colombia se mantienen

en niveles muy elevados, esto a pesar de la notoria

recuperación de los términos de intercambio y la

moderación de otros riesgos de carácter interno.

100 Colombia Brasil Un posible ajuste al alza en la TPM podría mejorar

Perú Chile la percepción de riesgo sobre el país.

México

80

dic.-20 feb.-21 mar.-21 may.-21 jun.-21 ago.-21

Fuente: Bloomberg | Gráfico: Davivienda Corredores.El diferencial de tasas de interés en los bonos de largo plazo se ha tornado muy atractivo en

Latinoamérica, alcanzando niveles cercanos a los observados al inicio de la pandemia y en

2016.

El diferencial de tasas de interés de bonos largo plazo entre desarrollados y Latinoamérica

720

LATAM - EEUU

620

EEUU - EZ

520

Puntos básicos

420

320

220

120

20

ago.-13 feb.-14 ago.-14 feb.-15 ago.-15 feb.-16 ago.-16 feb.-17 ago.-17 feb.-18 ago.-18 feb.-19 ago.-19 feb.-20 ago.-20 feb.-21 ago.-21

La volatilidad actual en la renta fija emergente ha generado que el diferencial de las tasas de interés de los bonos de largo

plazo en LATAM frente a los Tesoros americanos alcance casi los 620 pbs. Si bien la valorización de los Tesoros explica en

parte este fenómeno, el spread actual es notoriamente superior al diferencial promedio de los últimos 10 años (460 pbs).

Aunque este diferencial se torna atractivo para el inversionista, en la medida que la prima de riesgo de la región siga

elevada, el apetito de los extranjeros por estos papeles será moderado. En la medida que las tasas de interés de política

monetaria de Latinoamérica aumenten, es posible que esa percepción al riesgo también se modere, favoreciendo de esta

medida una mayor demanda del offshore sobre la renta fija regional.

Fuente: Bloomberg | Gráfico: Davivienda Corredores.La nueva tributaria retoma la posibilidad de retirar el cobro de impo-renta del 5% a las

inversiones de extranjeros sobre el mercado de renta fija (público y privado). Si bien esta

exención podría favorecer los bonos, el movimiento podría ser moderado ante coyuntura

Participación offshore en mercado de renta fija local frente En los últimos 10 años, Colombia ha venido bajando el

al impuesto de retención en la fuente en la última década

60%

monto de la tasa de retención en la fuente sobre las

inversiones hechas por el offshore en renta fija. Esto último

Part. extranjeros mercado RF local

2010 2019

50% PER generó un fuerte aumento en la participación de los

extranjeros sobre la tenencia total de la deuda local en los

40%

MXN últimos años.

30% RUS

PER

URU

COL

ARG De aprobarse esta exención, no solamente la deuda

20% MXN

UKR

URU CHL colombiana entraría a competir en condiciones similares a

TKY BRA las que actualmente manejan países de la región, sino que

10% CHN ARG

UKR PHL

PHL

CHL

también se podrían observar valorizaciones adicionales en

RUS IND COL

0% CHN

la curva de rendimientos de TES en lo que resta de este año.

0% 5% 10% 15% 20% 25% 30% 35% 40%

Tasa de retención en la fuente Para buscar estimar el potencial ajuste de la curva de los

Comportamiento spread COLTES 2027 y COLOM 2027* bonos locales, se tomó el diferencial que existe entre los

durante el bienio 2020-2021 títulos de vencimiento en 2027 emitidos a nivel local y

10

Spread (eje der)

300 extranjero, pero ambos con denominación en pesos. El

9

COLTES 2027 250 spread promedio se ubica en 30 pbs, y ante la

COLOM 2027

Spread promedio (eje der.) 200 eliminación del impuesto, el potencial margen de ajuste

8

de los TES podría ser de esa magnitud.

Tasas de interés (%)

150

Puntos básicos

7 100

50 Si bien dicho movimiento aún no estaría incorporado en los

6 Prom. spread: 30 pbs

0 títulos locales, la magnitud del ajuste dependería de

-50 factores adicionales, a saber: i) que las condiciones

5

-100 financieras internacionales se mantengan holgadas; y ii)

4

-150 la prima de riesgo país corrija más rápido en el corto

3 -200 plazo.

feb.-20 may.-20 ago.-20 nov.-20 feb.-21 may.-21 ago.-21

28 Fuente: Bloomberg. | Cálculos Davivienda Corredores.RENTA VARIABLE

Comportamiento del mercado accionario

Semanal Mensual * Año Corrido

PF BANCOLOMBIA 9.1% BANCOLOMBIA 5.5% ECOPETROL 15.2%

BANCO DAVIVIENDA 9.1%PF BANCOLOMBIA 4.7% GRUPO BOLÍVAR 4.5%

BANCOLOMBIA 8.7% BANCO DAVIVIENDA 3.7% GEB -3.1%

CEMENTOS ARGOS 6.0% PROMIGAS 2.5% PF CORFICOL -6.9%

GRUPO BOLÍVAR 5.2% GEB 1.9% CORFICOL -7.0%

PF CEMARGOS 4.5% PF CEMARGOS 1.8% BANCO DE BOGOTA -7.4%

PROMIGAS 3.5% CEMENTOS ARGOS 1.4% CEMENTOS ARGOS -7.8%

MSCI COLCAP 3.4% GRUPO BOLÍVAR 0.0% ETB -7.8%

GRUPO NUTRESA 3.4% ETB -0.3% CANACOL -8.9%

GRUPO ARGOS 3.3% MSCI COLCAP -1.9% MINEROS -10.3%

PFGRUPO ARGOS 2.4% GRUPO NUTRESA -2.1% GRUPO NUTRESA -10.8%

PF CORFICOL 1.7% BANCO DE BOGOTA -2.1% MSCI COLCAP -11.8%

GRUPO SURA 1.7% GRUPO ARGOS -2.2% PF CEMARGOS -11.8%

ECOPETROL 1.5% CELSIA -2.4% CELSIA -13.5%

ETB 1.5% PFGRUPO ARGOS -3.6% PF AVAL -13.7%

ISA 1.4% TERPEL -4.3% PF BANCOLOMBIA -14.4%

BANCO DE BOGOTA 0.9% PF CORFICOL -4.6% ISA -14.8%

PF GRUPO SURA 0.7% ECOPETROL -4.9% BANCO DAVIVIENDA -14.8%

CELSIA 0.5% PF GRUPO SURA -5.2% BANCOLOMBIA -15.4%

PF AVAL 0.2% MINEROS -6.5% PROMIGAS -17.9%

GEB 0.2% CORFICOL -6.5% TERPEL -19.9%

MINEROS 0.0% PF AVAL -7.5% BVC -20.6%

TERPEL -0.1% CANACOL -8.0% PFGRUPO ARGOS -23.3%

CORFICOL -0.8% ISA -8.0% PF GRUPO SURA -25.0%

CANACOL -4.2% GRUPO SURA -8.4% GRUPO ARGOS -26.5%

BVC -7.5% BVC -16.3% GRUPO SURA -28.8%

30 Fuente: Bloomberg l *Variación mensual desde el 13/07/2021 al 13/08/2021La recuperación en la generación de utilidades de las compañías ha sido destacable

Utilidad trimestral MSCI COLCAP ROE MSCI COLCAP

45 10%

40 9%

35 8%

30 7%

6%

25

5%

20

4%

15 3%

10 2%

5 1%

- 0%

1T19

2T19

3T19

4T19

1T20

2T20

3T20

4T20

1T21

2T21

1T19

2T19

3T19

4T19

1T20

2T20

3T20

4T20

1T21

2T21

La generación de utilidades de las compañías ha presentado una recuperación que superó las expectativas

iniciales de los analistas. En particular el segundo trimestre del año fue récord, donde incluso el nivel de

utilidades fue ampliamente superior a el promedio trimestral de 2019.

En términos de rentabilidad la recuperación también se hace evidente, sin embargo aún los niveles de retorno

sobre el patrimonio del MSCI COLCAP son aún inferiores al 2019.

31Utilidad por acción de las compañías regresan a niveles pre-pandemia

Emisor UTILIDAD POR ACCIÓN (COP)

1T19 2T19 3T19 4T19 1T20 2T20 3T20 4T20 1T21 2T21

Sector Financiero

Bancolombia

x 866 973 913 488 349 -76 291 -277 564 1,203

Banco de Bogotá 2,106 2,187 1,882 2,183 2,232 1,172 1,603 1,634 2,145 2,608

Davivienda 870 800 762 851 497 269 106 31 224 956

Grupo Aval 34 36 33 32 31 15 31 29 36 43

Grupo Sura 861 597 821 347 -129 420 221 -125 334 737

Petróleo y minería

Ecopetrol 67 85 73 98 3 1 21 16 75 91

Mineros 79 28 130 109 215 125 180 175 186 148

Construcción y materiales

Conconcreto 27 23 14 -7 18 2 -23 31 11 25

El Cóndor 54 -77 14 136 13 15 0 26 -14 0

Grupo Argos 168 141 352 144 -38 11 8 -98 86 242

Cemargos 11 41 13 25 10 8 41 5 41 119

Corficolombiana 1,511 1,305 1,216 1,293 1,460 628 1,282 1,858 1,615 1,970

Servicios Públicos

Celsia 32 15 288 108 61 68 52 52 78 54

GEB 50 65 54 32 70 63 52 89 55 71

ISA 319 396 366 398 342 497 437 584 459 529

Promigas 153 200 200 162 233 139 189 441 239 272

Consumo y retail

Nutresa 381 235 289 205 416 304 309 240 507 306

Terpel 320 163 491 337 10 -836 109 497 734 496

Vale la pena destacar que el sector financiero sorprendió ampliamente las expectativas incluso superando en términos

trimestrales los resultados previos a la pandemia producto de los bajos gastos en provisiones. Las utilidades de los bancos fueron

28% mayores al promedio trimestral de 2019, lo cual es una noticia muy positiva dado que junto con Ecopetrol, compañía que

también sobresalió en su desempeño, representan el 59% del índice.

32DÓLAR - USDCOP

33Las importaciones colombianas repuntaron en junio y se mantienen por encima de los

niveles Pre-Covid

Importaciones colombianas (USD millones CIF)

Combustibles y Prod de industrias extractivas Manufacturas Otros sectores

5,000

4,500

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

-

ene-19 mar-19 may-19 jul-19 sep-19 nov-19 ene-20 mar-20 may-20 jul-20 sep-20 nov-20 ene-21 mar-21 may-21

Luego de los bloqueos y manifestaciones de mayo, las importaciones repuntaron y crecieron 12.6% en junio, pasando de USD 4,372

millones en mayo a USD 4,923 millones. Con este importante repunte, las importaciones colombianas se mantienen por encima de los

registros presentados antes del COVID-19 (promedio mensual de USD 4,392 millones en el 2019). En general, todos los grupos de

productos han presentado registros que superan los promedios de los últimos años y presentaron variaciones positivas en el mes de

junio, salvo el grupo de otros sectores. Sin embargo, el de manufacturas ha presentado la mayor contribución, al pasar de USD 3,382

millones en mayo a USD 3,822 millones (+13%) en junio. Finalmente, el efecto de los bloqueos sobre las importaciones fue leve y no

fue persistente, con lo que se espera que estas compras externas se mantengan en niveles relativamente altos en lo que resta del año,

lo que seguirá representando una demanda importante de dólares en el país.

34 Fuente: DANE | Gráfico: Davivienda CorredoresCon esto, el déficit comercial volvió a registrar una de sus cifras históricas más altas

Importaciones y exportaciones Balanza comercial

(USD millones FOB) (USD millones FOB)

Exportaciones Importaciones Balanza comercial Media móvil 6 meses

1,000

4,500

4,000 600

3,500

200

3,000

2,500 -200

2,000 -600

1,500

-1,000

1,000

500 -1,400

0

-1,800

En línea con este aumento de las importaciones y ante el retroceso del 1.8% observado en las exportaciones, el déficit comercial

aumentó 54.9% en junio, al pasar de USD 1,006 millones en mayo a USD 1,559 millones, lo que representa una de las cifras históricas

más altas para el déficit comercial de Colombia. Con esto, el promedio de los últimos 6 meses del déficit volvió a aumentar y registró

un nuevo máximo desde el 2016, en línea con la importante recuperación de la economía colombiana en lo corrido de este año. En

general, se espera que los flujos comerciales sigan recuperándose en lo que resta del 2021 ante la moderación en los bloqueos frente

a la intensidad que presentaron en mayo. Por un lado, un repunte en la actividad petrolera explicada por menores bloqueos

favorecería la exportación de petróleo en el país. De las misma manera, la demanda interna tendría un mejor desempeño,

presionando la subida de las importaciones del país. En general, con la recuperación de los estos flujos esperamos que el déficit

comercial permanezca alto en el país en el 2021.

35 Fuente: DANE | Gráfico: Davivienda CorredoresLos ingresos de dólares de la balanza cambiaria siguieron recuperándose en julio

Inversión extranjera directa, inversión

extranjera de portafolio y remesas en

Colombia – acumulado 12 meses

IED IEP Remesas

14,500

10,134

9,500

USD Millones

6,109

4,500

3,788

-500

-5,500

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019 2021

36 Fuente: BanRep | Gráfico: Davivienda CorredoresLas remesas repuntaron y siguen registrando niveles máximos

Remesas mensuales Remesas acumuladas por año

2019 2020 2021 2017 2018 2019 2020 2021

8,631

1,000

918

854 8,000

8,283

800 7,000

7,036

6,109

6,000 5,932

USD Millones

USD Millones

600

5,000

4,000

400

3,000

2,000

200

1,000

0 0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Por su parte, las remesas y demás transferencias corrientes de la balanza cambiaria registraron una entrada de USD 918 millones en

julio, lo que representa un aumento del 7.5% frente a los registros de junio y del 25.3% frente a lo observado en julio del 2020,

cuando estas apenas se recuperaban del deterioro en los mercados laborales de economías desarrolladas por cuenta de la

pandemia. Adicionalmente, este registro de julio es el más alto comparado con los registros históricos de los meses de julio, como

también sucedió en los primeros seis de este año. En lo corrido del año, las remesas ya acumulan una entrada de USD 6,109 millones,

lo que representa un aumento del 32.6% frente al acumulado de julio del año pasado. Se espera que este buen desempeño se

mantenga durante el 2021, impulsado por la recuperación económica global y el nivel en el que se encuentra el dólar en Colombia.

37 Fuente: BanRep | Gráfico: Davivienda CorredoresLa inversión extranjera directa registró un nuevo máximo desde que inició la pandemia,

pero se mantiene relativamente baja

IED mensual IED acumulada por año

1,600 2019 2020 2021 2017 2018 2019 2020 2021

12,000

10,366

1,400

10,000

1,200 10,110

8,000 8,693

1,000

USD Millones

USD Millones

6,788

800 566 6,000

680

600

4,000 3,998

400

2,000

200

0 0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

La inversión extranjera directa (IED) volvió a aumentar y presentó una variación de 20.1% en julio, al pasar de USD 566

millones en junio a USD 680 millones, según la balanza cambiaria del BanRep. Este es el registro más alto de la IED desde

que inició la pandemia, aunque todavía se ubica por debajo de los niveles del 2019 (en promedio USD 864 millones

mensuales) Con esto, el acumulado del año se ubica en USD 3,998 millones, lo que representa una caída del 25.9.4% y del

44.2% frente a los acumulados de julio del 2020 y del 2019, respectivamente. Las inversiones externas en el país seguirán

dependiendo del apetito de los inversionistas, en medio de la incertidumbre que atraviesa el país desde el punto de vista

político a la espera de las elecciones presidenciales del 2022.

38 Fuente: BanRep | Gráfico: Davivienda CorredoresTambién puede leer