Situación Castilla y León 2019 - BBVA Research

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

BBVA Research - Situación Castilla y León 2019 / 1 Situación Castilla y León 2019 Febrero 2019

BBVA Research - Situación Castilla y León 2019 / 2 Mensajes clave El entorno global se ha deteriorado y es más incierto, pero seguimos esperando una desaceleración suave. El impacto del proteccionismo es más evidente y sigue siendo el principal riesgo, junto con un ajuste intenso del crecimiento en China y EE.UU., y el aumento de la incertidumbre en Europa En Castilla y León, el avance de la actividad se mantiene en positivo. En 2018 se prevé un avance del 2,2%, como resultado de un mantenimiento del consumo privado, el impulso al consumo y la inversión pública y una ralentización de la demanda externa, en un entorno de mayor incertidumbre En 2019 y 2020 la recuperación continuará con un avance del PIB del 2,3 y 1,9%. Castilla y León creará 35.000 empleos en el bienio 2019-2020, y la tasa de paro caerá al 8,0% en promedio el siguiente año. La política monetaria, los precios del petróleo y el impulso fiscal apoyarán el crecimiento. En todo caso, los riesgos son a la baja Es necesario impulsar medidas que mejoren la capacidad de respuesta de las economías española y castellanoleonesa ante los desafíos vigentes y que generen un crecimiento inclusivo. La incertidumbre aumenta respecto a la sostenibilidad del crecimiento externo, persisten dudas sobre la política económica y sobre los efectos de algunas medidas ya tomadas

BBVA Research - Situación Castilla y León 2019 / 3

01

Situación Global

1T19BBVA Research - Situación Castilla y León 2019 / 4

Clara tendencia a la baja en el crecimiento mundial,

pero con signos de cierta estabilización

Crecimiento del PIB mundial

(Previsiones basadas en BBVA-GAIN, % t/t)

1,2 El crecimiento global ha entrado en

1,2 la fase de desaceleración, pero

1,0 todavía sigue siendo sólido

1,0

El deterioro generalizado de

0,8 la producción industrial y del comercio

0,8 sugieren un impacto más evidente

0,6 del proteccionismo

0,6

La fuerte moderación de la confianza

0,4 industrial se extiende a otros sectores,

mar.-14

mar.-15

mar.-16

mar.-17

mar.-18

dic.-14

dic.-15

dic.-17

dic.-18

dic.-13

dic.-16

sep.-13

sep.-16

sep.-14

sep.-15

sep.-17

sep.-18

jun.-13

jun.-14

jun.-15

jun.-16

jun.-17

jun.-18

0,4

pero el crecimiento del gasto privado

mar.-16

mar.-17

mar.-18

dic.-15

dic.-17

dic.-18

dic.-16

sep.-16

sep.-15

sep.-17

sep.-18

jun.-16

jun.-17

jun.-18

jun-14

jun-15

jun-16

jun-17

jun-18

dic-13

dic-14

dic-15

dic-17

dic-18

dic-16

se mantiene

IC 20% IC 40% IC 60% Estimación crecimiento Laperíodo

Media elevada incertidumbre continúa

0% Estimación crecimiento Media período a principios de año y seguirá pesando

sobre el crecimiento

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 5

Las repercusiones del aumento de los aranceles y de la incertidumbre

sobre el comercio global son palpables

Indicador BBVA de exportaciones

mundiales de bienes

(Cifras nominales, % a/a, media móvil tres meses) El comercio mundial ha mostrado una

fuerte volatilidad por la incertidumbre

9 sobre las disputas comerciales

8

7

Aunque buena parte del mal

6

desempeño de las exportaciones en

China se debe al adelanto de

5

intercambios ante la posibilidad de

4 Crecimiento

m edio del periodo: nuevas subidas arancelarias, preocupa

3

4,2% su tendencia a la baja

2

1 La evolución decepcionante de

0 las exportaciones también se ha

may-12

may-13

may-14

may-15

may-16

may-17

may-18

nov-11

nov-12

nov-13

nov-14

nov-15

nov-16

nov-17

nov-18 observado en el resto de Asia y en

Alemania

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 6

Turbulencias recientes en los mercados financieros ante el riesgo

de un ajuste brusco del crecimiento global

EE. UU.: probabilidad de recesión

(%)

El riesgo cíclico ha provocado una

corrección importante en bolsa, sobre

todo en el sector financiero

En EE. UU., 2020 puede ser un año

particularmente difícil conforme:

• Desaparezcan los estímulos

fiscales

• No se aprecien señales de que

la inversión privada gane tracción

1 2 3 4

Próximos 12 meses Próximos 24 meses

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 7

Las tensiones se concentraron en mercados desarrollados.

Los tipos de interés vuelven a descender

Índices de renta variable y volatilidad Tipos de interés en países desarrollados

(Base 100: enero 2015 y %) (%)

150 43 3,5

140 38 3,0

130 2,5

33

120 2,0

28

110 1,5

23

100 1,0

18 0,5

90

80 13 0,0

70 8 -0,5

mar.-15

mar.-16

mar.-17

mar.-18

dic.-14

dic.-15

dic.-16

dic.-17

dic.-18

sep.-15

sep.-16

sep.-17

sep.-18

jun.-15

jun.-16

jun.-17

jun.-18

ene.-15

abr.-15

ene.-16

abr.-16

ene.-17

abr.-17

ene.-18

abr.-18

ene.-19

jul.-15

jul.-16

jul.-17

jul.-18

oct.-15

oct.-16

oct.-17

oct.-18

Volatilidad (VIX, drch.) S&P Eurostoxx 10A EE.UU. 10A Eurozona

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 8

Ajuste aún suave del crecimiento mundial, pero más incierto

debido a la dependencia de las políticas económicas

Peores resultados macroeconómicos Mayores tensiones financieras

Ralentización más rápida de lo esperado Por los riesgos de una fuerte

desaceleración del crecimiento mundial

(Proteccionismo + China)

Condiciones financieras más duras

Evidencia de que el impacto del estímulo fiscal

de EE. UU. desaparecerá antes de lo previsto

Tres supuestos clave para que el crecimiento global no descarrile:

01 02 03

Reducción de las tensiones Salida ordenada de La Fed y el BCE son más

comerciales entre EE. UU. y Reino Unido de la UE cautos en la normalización

China, y sin cambios en de la política monetaria

el sector automociónBBVA Research - Situación Castilla y León 2019 / 9

Los bancos centrales son sensibles a los riesgos crecientes,

y el proceso de normalización monetaria se está ralentizando

Balance Tipos de interés

Continúa la reducción La pausa en el ciclo de 3,0% 3,0%

2,5%

del balance (550mM de subidas de tipos está

1,5%

dólares en 2019) más cerca (dos de 25pbs

0,8%

en 2019, pero podrían

ser menos)

2016 2017 2018 2019 2020

Fin del QE (diciembre de 2018) Retraso de la senda de 0,5%

subida de tipos debido a

Reinversión total del QE más unas perspectivas globales

allá del inicio de la subida de tipos menos favorables y a

Muy probable una nueva LTRO mayores riesgos. No se 0,0% 0,0% 0,0% 0,0%

antes de junio de 2019 esperan hasta junio de 2020 2016 2017 2018 2019 2020

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 10

Revisión a la baja generalizada del crecimiento, con una moderación

más evidente en los países desarrollados y en los de Asia emergente

EE.UU.

Eurozona

2019 2020

2,5 2,0 2019 2020 China

1,4 1,4

2019 2020

México 6,0 5,8

2019 2020

Mundo

2,0 2,2

Latam 2019 2020

Turquía

3,5 3,4

2019 2020 Sube

2019 2020

2,1 2,4 Se mantiene

Fuente: BBVA Research

Baja 1,0 2,5BBVA Research - Situación Castilla y León 2019 / 11

02

Situación Castilla y León

2019BBVA Research - Situación Castilla y León 2019 / 12

La actividad se desacelerará hacia 2020

Castilla y León España

3,1%

3,2%

2,2% 2,3%

1,7% 2,5% 2,4% 1,9%

3,0% 2,0%

2016 2017 2018 (e) 2019 (p) 2020 (p)

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 13

El crecimiento se habría mantenido sólido a lo largo de 2018,

lejos del estancamiento

Castilla y León, y España: evolución del PIB

(Pronósticos del modelo MICA-BBVA, % t/t)

Los últimos datos reflejan que se

1,2 podría haber mantenido la actividad a

1,0

lo largo de 2018: se estima que el PIB

creció un 0,6% en 4T 2018,

0,8 confirmando expectativas

0,6

Además, las estimaciones de

0,4 BBVA Research indican que

el avance del PIB de Castilla y León

0,2

podría ser del 2,3% en 2019, algo

0,0 menor que el de España

-0,2

4T18 (e) Los datos recientes confirman que

1T19 (e)

1T14

2T14

1T15

2T15

3T15

4T15

1T16

2T16

3T16

4T16

1T17

2T17

3T17

4T17

1T18

2T18

3T18

3T14

4T14

la economía castellanoleonesa crece

Castilla y León España por encima de la del resto de la UEM

(0,4% t/t en promedio)

(e) Estimación.

Fuente: BBVA Research a partir de fuentes nacionalesBBVA Research - Situación Castilla y León 2019 / 14

El crecimiento se habría mantenido sólido a lo largo de 2018,

lejos del estancamiento

Castilla y León: afiliación por

Grandes Áreas Urbanas*

(1T08=100, CVEC) Persisten las diferencias en

la evolución del empleo por áreas

100

100 urbanas: León (+2,1%a/a), Valladolid +

98 Palencia (+2,0% a/a) y Burgos

96

95

94 (1,9%a/a) lideran el aumento de la

92 afiliación regional en 2018 (+1,8% a/a)

90

90

88 El agregado municipios no incluidos

86

85 en las áreas urbanas capitalinas crece

84

82 menos que la media (1,6% a/a),

80

80 y concentra casi la mitad (45%) de

jun-15

jun-16

jun-17

jun-18

mar-15

mar-16

mar-17

mar-18

dic-16

dic-17

dic-18

dic-15

sep-15

sep-16

sep-17

sep-18

jun-15

jun-16

jun-17

jun-18

mar-15

mar-16

mar-17

mar-18

dic-15

dic-16

dic-18

dic-17

sep-15

sep-16

sep-17

sep-18

la afiliación regional.

Valladolid + Palencia y Burgos se

León y su GAU Valladolid, Palencia y sus GAU

Resto de capitales y sus GAU Resto de municipios

acercan al nivel de afiliación pre-crisis.

Burgos y su GAU CyL El resto de capitales mejoran su

afiliación hacia 4T18

Fuente: BBVA Research a partir de Ia Seguridad Social y Ministerio de Formento.BBVA Research - Situación Castilla y León 2019 / 15

El empleo en Burgos muestra un comportamiento algo

más positivo, y con diferencias sectoriales

Afiliación a la Seguridad Social por sector

(contribuciones al crecimiento en p.p.)

Burgos Castilla y León

2016 2017 3T18 4T18 2018 2016 2017 3T18 4T18 2018

Agricultura 0,0 -0,1 0,0 -0,1 0,1 0,1 0,0 0,0 0,0 0,0

Ind. Extractivas y energía 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Manufacturas 0,5 0,8 0,0 0,0 0,6 0,6 0,3 0,0 0,1 0,3

Construcción 0,1 0,1 0,0 0,1 0,1 -0,1 0,2 0,0 0,1 0,2

Comer., transporte y repar. 0,2 0,4 0,0 0,1 0,2 0,2 0,3 0,0 0,0 0,2

Hostelería 0,2 0,2 0,0 0,0 0,1 0,2 0,2 0,0 0,0 0,1

Comunic., Finanzas y s. inmob. -0,1 0,0 0,0 0,0 0,0 0,0 -0,1 0,0 0,0 0,0

Activ. Profesionales 0,6 0,3 -0,1 0,0 0,3 0,3 0,4 0,0 0,0 0,3

Serv. públicos 0,5 0,6 0,2 0,0 0,4 0,4 0,6 0,3 0,2 0,7

Serv. sociales y act. Artíst. 0,1 0,0 0,0 0,0 0,1 0,1 0,1 0,0 0,0 0,1

Resto (incluye Hogar) 0,0 -0,1 0,0 0,0 -0,1 0,0 0,0 0,0 0,0 -0,1

Total 2,1 2,3 0,2 0,1 1,9 1,7 1,9 0,4 0,4 1,8

Contribuciones al crecimiento anual en los datos de año, y a los trimestres en los de trimestre.

Fuente: BBVA Research a partir de Ia Seguridad Social

La desaceleración El crecimiento de la ocupación en En Castilla y León los servicios públicos

del empleo en Burgos en Burgos es mayor en las manufactures contribuyen más que en Burgos,

2S18 es más intensa y algunos servicios privados en particular en 2018BBVA Research - Situación Castilla y León 2019 / 16

Factores que explican la desaceleración:

agotamiento de algunos vientos de cola

Castilla y León y España: Indicador Sintético de

Consumo Regionalizado (ISCR-BBVA)

(%, a/a) La absorción de la demanda embalsada

de bienes de consumo

2,7 dejó de contribuir al crecimiento

2,5

económico en 2017

2,2

1,8 Aunque las matriculaciones aumentaron

en 2018, otros indicadores parciales

como las ventas minoristas cayeron en

Castilla y León en términos interanuales

El gasto en consumo privado,

probablemente continuará

perdiendo tracción en 2019, y creciendo

Promedio 2015 - 2017 2018 (*) más acorde a sus fundamentales

Castilla y León España

(*) Estimado con la información disponible.

Fuente: BBVA Research a partir de DGT,CORES, Datacomex e INEBBVA Research - Situación Castilla y León 2019 / 17

Big Data en BBVA:

estimando el gasto de los hogares con las tarjetas de clientes

Gasto realizado con tarjetas de crédito

(desviación respecto al crecimiento medio de

Castilla y León, 2018, %, a/a) El gasto con tarjetas creció un 7,5% en

Castilla y León en 2018, muy cerca del

5 7,8% de España. Aunque el avance del

4 gasto total fue algo menor que en el

3 conjunto nacional, la región está

2 convergiendo en la digitalización

1

Sin embargo, se observa una elevada

0

heterogeneidad dentro de la comunidad:

-1 Ávila, Burgos y Soria muestran un

-2 dinamismo considerablemente mayor

-3 que el resto,… y que el conjunto de

PALENCIA

ZAMORA

SALAMANCA

SEGOVIA

VALLADOLID

ÁVILA

SORIA

BURGOS

LEÓN

España

(*) Gasto en TPV BBVA por clientes y no clientes de BBVA más gasto de clientes BBVA en TPV no BBVA.

Fuente: BBVABBVA Research - Situación Castilla y León 2019 / 18

Factores que explican la desaceleración:

la inversión privada en bienes de equipo da señales de agotamiento

Castilla y León y España: importación de

bienes de equipo

(%, a/a) La importación de bienes de equipo se

mantuvo en niveles altos en 2018,

19,9 alcanzando el 6,5% del PIB regional

y superando los 3 millardos por tercer

año consecutivo

11,0

Los visados no residenciales en

Castilla y León se desaceleran, mientras

aumentan en el conjunto de España

La Encuesta BBVA de Actividad

1,9 Económica sobre inversión muestra

opiniones negativas por sectores, salvo

Castilla y León España en el caso de la nueva construcción

Promedio 2015-2017 2018 (*) (véase Recuadro 1)

(*) Datos hasta noviembre.

Fuente: BBVA Research a partir de DatacomexBBVA Research - Situación Castilla y León 2019 / 19

Factores que explican la desaceleración:

menor demanda de global de bienes

Exportaciones de bienes de Castilla y León:

contribuciones por sector

(%, a/a) Las exportaciones de bienes cayeron

en 2018 por el sector automotriz, sin

10 que alimentos y semimanufacturas

8 alcanzaran a compensar la caída

6

4 El menor dinamismo de la demanda

2 mundial y el aumento del precio

0 del petróleo durante la mayor parte

-2 del año incidieron negativamente en

-4 la atonía general

-6

Promedio 2015-2017 2018 (*) El estancamiento exportador lo explica

Sector automóvil Semimanufacturas

la eurozona, principal mercado para

Bien.y Manufac.Consumo Bienes de Equipo la economía castellanoleonesa (más

Alimentos Resto

Total del 60% del total)

(*) Con datos acumulados hasta noviembre.

Fuente: BBVA Research a partir de DatacomexBBVA Research - Situación Castilla y León 2019 / 20

Factores que explican la desaceleración:

menor demanda de global de bienes

Exportaciones de bienes de Burgos:

contribuciones por sector

(%, a/a) Las exportaciones de Burgos

aumentaron en 2018 por

10 las semimanufacturas (sobre todo

8 medicamentos y, en menor medida,

6

aceites esenciales), frente a la caída

de los años anteriores

4

2 A la inversa, el sector alimentario

0 (fundamentalmente de productos

-2

cárnicos) redujo sus ventas en 2018,

tras contribuir al crecimiento

-4

Promedio 2015-2017 2018 (*) exportador burgalés entre 2015-2017

Sector automóvil Semimanufacturas

Bienes de Equipo Alimentos Burgos supera su cuota exportadora

Resto Total regional en todos los sectores, salvo

en el del automóvil

(*) Con datos acumulados hasta noviembre.

Fuente: BBVA Research a partir de DatacomexBBVA Research - Situación Castilla y León 2019 / 21

Factores que explican la desaceleración:

menor aumento de demanda de servicios turísticos

Viajeros: contribuciones por segmento

(p.p. a/a)

Las exportaciones de servicios

10 turísticos desaceleran su crecimiento

en 2018 en Castilla y León:

8 los viajeros crecieron a la menor

tasa en 6 años

6

El menor dinamismo de la demanda

4 se debió al estancamiento de los

residentes en España (casi el 80%

2 del total), en un contexto de menor

crecimiento del consumo privado

0

Castilla y León España Castilla y León España Los precios hoteleros en términos

Nacionales Extranjeros reales están casi 20 p.p. por debajo

Promedio 2015-2017 2018 de los de 2008, tras caer un 1,2%

a/a el año pasado

Fuente: BBVA Research a partir de INEBBVA Research - Situación Castilla y León 2019 / 22

Factores que explican la desaceleración:

aumento de la incertidumbre interna y externa

Castilla y León: actividad y perspectivas según

la Encuesta BBVA de actividad económica

(Saldos netos de respuestas) La confianza de los agentes y, por tanto,

sus decisiones de consumo, ahorro e

60 inversión se han visto condicionadas

mar.-15

por distintos focos de incertidumbre:

Expectativas para el próximo trimestre

40

• El proteccionismo va en aumento y

20 jun-17

en Europa persisten el riesgo político

0 y las dudas sobre el desenlace

del brexit

-20

jun.-16

• A nivel doméstico destaca

dic-18

-40 la fragmentación parlamentaria

y sus efectos sobre las decisiones

-60

-60 -40 -20 0 20 40 60

de política económica y de

Evolución de la actividad a lo largo del trimestre

ámbito territorial

Fuente: BBVABBVA Research - Situación Castilla y León 2019 / 23

Perspectivas 2019-2020:

la recuperación continuará, aunque el crecimiento se modera

La demanda global crece La política monetaria Precios del petróleo

Hace previsible que mantendrá su tono acomodaticio Se revisan a la baja, lo que

continúe el crecimiento Aunque el empuje a la demanda se abarata el coste de transporte para

de las exportaciones moderará, los bajos tipos de interés las exportaciones, al tiempo que

españolas, a pesar de y el tipo de cambio del euro favorece el gasto en consumo e

su desaceleración seguirán impulsando la actividad inversión de empresas y familias

La política fiscal será Hay incertidumbre sobre los efectos de algunas

ligeramente expansiva políticas económicas implementadas

Aunque el ciclo político genera El aumento del Salario Mínimo Interprofesional (SMI)

dudas sobre la evolución del favorece la renta y el consumo en el corto plazo, pero

gasto y el cumplimiento de los tendrá efectos negativos sobre el crecimiento y

objetivos de déficit público, en la creación de empleo a largo plazo. Castilla y León no

España y en Castilla y León estará entre las CC.AA. más afectadasBBVA Research - Situación Castilla y León 2019 / 24

La recuperación continuará, aunque el crecimiento se modera.

La política monetaria seguirá siendo acomodaticia

Cambio en los tipos de interés de referencia

para la economía española

(pb, previsión fin de periodo) Las condiciones financieras continuarán

siendo favorables: se posterga

la subida del tipo de interés oficial

al 2T20. y se espera que los tipos de

interés a largo plazo sean algo más

bajos que en el escenario anterior

-25 -25

-30 Se espera un euro algo más depreciado

frente a dólar que hace tres meses

(1,20 vs 1,23 €/$ en 2019), lo que

-55 favorecerá la competitividad frente

a otros países

Castilla y León se beneficia algo

menos, por exportar fuera de

la eurozona algo menos que

la media nacional

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 25

La recuperación continuará, aunque el crecimiento se modera.

El menor precio del petróleo compensará algunos vientos de cara

Impactos de la revisión a la baja de

los precios del petróleo en el crecimiento del PIB

(p.p.) El precio del barril se situará en torno

a los 60 dólares en promedio durante

0,60 el presente bienio, 15% menos que

0,55 lo previsto hace tres meses

AST ARA GAL

(promedio anual 2019-2020)

Impacto estimado en el PIB

0,50 VAL

NAV

Esto supondrá un ahorro significativo

RIO MUR

0,45 AND para las empresas y las familias

ESP PVA

0,40

CANT

CYL

castellanoleonesas, similar a la media

EXT CAT nacional acorde a su apertura

0,35 MAD

CAN CLM comercial y especialización productiva

0,30

BAL

0,25

0,20

0 10 20 30 40 50

Exportaciones sobre PIB (2017, %)

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 26

La recuperación continuará, aunque el crecimiento se modera.

El sector inmobiliario mejora, pero desde niveles muy bajos

Castilla y León y España: variables

del mercado inmobiliario

(%, a/a) La venta de viviendas en la región se

aceleró hasta 3T18, pero los visados

36 9 reducen su dinamismo y se encuentran

30 8 lejos de las cifras pre-crisis

24 6

18 5 Los precios no se recuperan, pero

12 3 la afiliación mejora en la región, aunque

6 2 en menor medida que en la media

0 0 de España

-6 -2

CYL ESP CYL ESP CYL ESP CYL ESP Tras cuatro años de recuperación

Venta de Visados de Precio de la Afiliación en económica, seis de cada diez

viviendas vivienda de vivienda construcción

obra nueva

empleos perdidos respecto a 2007 en

la región corresponden al sector

Promedio 2015-17 2018*

Promedio 2015-2017 (Dcha.) 2018* (Dcha.) de la construcción

* Datos de viviendas y precios hasta 3T18, visados hasta nov-18.

Fuente: BBVA Research a partir de Ministerio de Fomento y Seguridad SocialBBVA Research - Situación Castilla y León 2019 / 27

La recuperación continuará, aunque el crecimiento se modera.

El sector inmobiliario mejora, pero desde niveles muy bajos

Castilla y León, y Burgos: variables

del mercado inmobiliario

(%, a/a) La venta de viviendas en Burgos se

60 4 aceleró hasta 3T18 más que en el

45 3

conjunto de Castilla y León, pero los

visados muestran una tendencia más

30 2

irregular

15 1

0 0

Los precios caen en la provincia de

Burgos, en cuantía similar a la media

-15 -1

regional

-30 -2

CYL Burgos CYL Burgos CYL Burgos CYL Burgos La afiliación en construcción en Burgos

Venta de Visados de Precio de la Afiliación en se acelera en 2018, aunque en menor

viviendas vivienda de vivienda construcción

obra nueva medida que en la media

Promedio 2015-17 2018* castellanoleonesa

Promedio 2015-2017 (Dcha.) 2018* (Dcha.)

* Datos de viviendas y precios hasta 3T18, visados hasta nov-18.

Fuente: BBVA Research a partir de Ministerio de Fomento y Seguridad SocialBBVA Research - Situación Castilla y León 2019 / 28

La recuperación continuará, aunque el crecimiento se modera.

La política fiscal mantendrá un tono ligeramente expansivo

Castilla y León y España: crecimiento

del gasto público autonómico

(% del PIB regional) La mejora de los ingresos permitió a

la Junta de Castilla y León incrementar

8 su gasto público por encima de

7 la media en 2018, intensificando

6 el aumento del año anterior

5

Con los datos de ejecución a

4 noviembre de 2018, se espera que

3 la Junta no haya cumplido el objetivo

2 de déficit del año (-0,4%)

1

Con más peso del sector púbico y de

0 pensiones, el impulso fiscal puede

promedio 2018

2015-2017 incrementar la renta disponible de

Castilla y León Total CC.AA. los hogares en casi 0,7 p.p, por

encima de la media

Fuente: BBVA Research a partir de Ministerio de HaciendaBBVA Research - Situación Castilla y León 2019 / 29

Los riesgos sobre el escenario apremian medidas que mejoren la

capacidad de respuesta de la economía española y castellanoleonesa

Globales Europa Idiosincráticos

01 02 03 04 05

Proteccionismo Incertidumbre Brexit Incertidumbre Limitaciones

y desaceleración política política de capacidad de

global crecimiento

Las tensiones Los frentes abiertos Todavía no está La fragmentación El crecimiento salarial

proteccionistas a podrían suponer claro cómo se va a parlamentaria podría por encima de

escala internacional una mayor materializar la salida ir en aumento y, la productividad puede

suponen un escollo desaceleración de de Reino Unido de con ello, los limitar la creación de

a las relaciones la economía la Unión Europea, condicionantes sobre empleo y el crecimiento

comerciales y europea y, por lo que añade

las decisiones de si la desaceleración de

condicionan tanto, afectar a inestabilidad

las decisiones las exportaciones al contexto política económica y la actividad y la tasa de

de inversión españolas y económico europeo de ámbito territorial paro reflejan

castellanoleonesas restricciones de

capacidadBBVA Research - Situación Castilla y León 2019 / 30

Riesgos: Mayor incertidumbre, por el proteccionismo,

el brexit y el sector automotriz

España y CCAAs: exportación de productos que

pueden resultar afectados por la guerra comercial

(2017, % del PIB) Las subidas arancelarias aprobadas

por EE.UU. sólo impactarían de modo

20 importante en Castilla y León si se

18 extendieran a automóviles

16

Castilla y León está expuesta a un

14

deterioro de la confianza o de

12 las condiciones financieras que el

10 proteccionismo podría acabar provocando

8

6

El brexit también representa un riesgo

4

para la región, tanto por su efecto sobre

2

las exportaciones, como por su efecto

sobre la confianza de los agentes

0

CYL

NAV

CAT

ARA

AND

CAN

VAL

BAL

ESP

PVA

AST

EXT

MUR

MAD

CLM

GAL

CNT

RIO

A ello se añaden las incertidumbres propias

del sector automotriz (regulación, etc.)

Hierro y acero Aluminio Automóvil

El peso de las exportaciones de Castilla y León a Reino Unido en 2017 fue del 2% del PIB regional.

Las exportaciones e bienes de España al Reino Unido supusieron un 2,1% del PIB nacional,

pero se eleva al 3,5% cuando se añade el gasto turístico de los británicos.

Fuente: BBVA Research a partir de DatacomexBBVA Research - Situación Castilla y León 2019 / 31

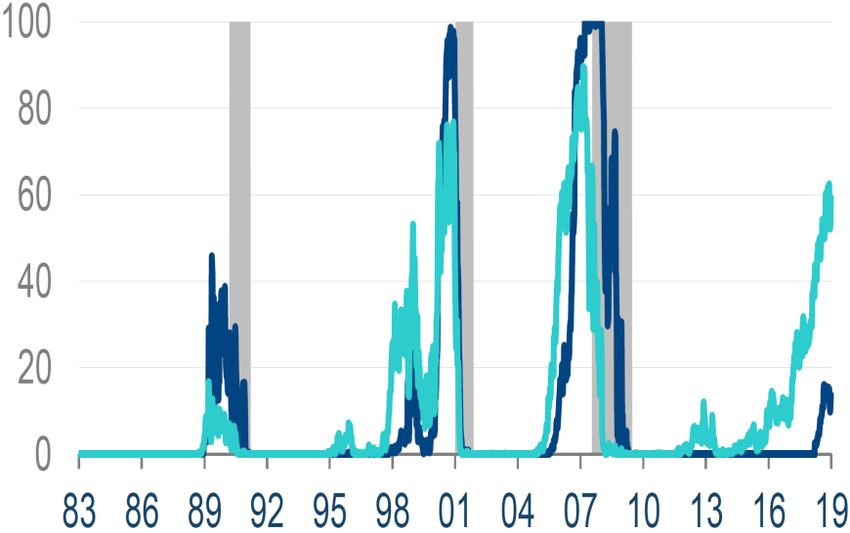

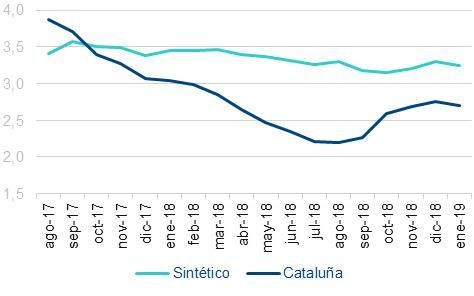

Riesgos idiosincráticos: incertidumbre relacionada

con el entorno político en Cataluña

Afiliación a la Seguridad Social en el sector privado

(% a/a)

6

4

2

0

-2

-4

-6

may.-10

may.-11

may.-12

may.-13

may.-14

may.-15

may.-16

may.-17

may.-18

ago.-11

ago.-13

ago.-16

ago.-18

ago.-10

ago.-12

ago.-14

ago.-15

ago.-17

nov.-11

nov.-13

nov.-14

nov.-16

nov.-18

feb.-10

nov.-10

feb.-11

feb.-12

nov.-12

feb.-13

feb.-14

feb.-15

nov.-15

feb.-16

feb.-17

nov.-17

feb.-18

CAT Sintético

Para establecer un contrafactual utilizamos una metodología de control sintético, a la Abadie y Gardeazábal (2004).

Fuente: BBVA Research a partir de la Seguridad Social

Un análisis sobre el efecto de la incertidumbre se encuentra disponible en https://goo.gl/K9zkjJ

La desaceleración de El crecimiento de la ocupación Esto quiere decir que Cataluña hoy tiene 25.000

la ocupación es más desde ago-17 a ene-19 fue 0,6 p.p. afiliados menos que los que tendría la región

intensa en Cataluña menor que en el contrafactual sintética equivalente (alrededor de 1% de la ocupación)BBVA Research - Situación Castilla y León 2019 / 32

Riesgos idiosincráticos: incertidumbre respecto

a la política fiscal

España: necesidad de financiación* y ajuste fiscal

sin tener en cuenta las medidas anunciadas en

Existen dudas sobre el impacto que

el proyecto de PGE2019 (% del PIB)

podría tener el ciclo político en

0 el gasto público tras el rechazo

-0,5 del presupuesto de 2019

-1

-1,5 Cumplir los objetivos de estabilidad

-2 vigentes (1,3% y 0,5% del PIB

-2,5 en 2019 y 2020) requeriría un ajuste

-3 considerable. Incluso con las medidas

-3,5 anunciadas en los PGE2019 el déficit

-4 se hubiera situado en torno al 2%

-4,5

-5 En un entorno favorable, no reducir

2016 2017 2018 (e) 2019 (p) 2020 (p) el desfase entre los ingresos y los

Objetivo Ajustado de ciclo Previsión gastos públicos, por debajo del 2%

* Excluyendo la ayuda al sector financiero.

del PIB, representaría una oportunidad

Nota: no se han considerado las subidas en el impuesto de sociedades, IRPF, Patrimonio, fiscalidad verde,

creación de nuevos impuestos (transacciones financieras y servicios digitales), y lucha contra el fraude.

perdida para acumular espacio fiscal

(e) Estimación. (p) Previsión.

Fuente: BBVA Research a partir de Ministerio de Hacienda e INEBBVA Research - Situación Castilla y León 2019 / 33

Riesgos idiosincráticos: un aumento del Salario Mínimo

Interprofesional (SMI) sin precedentes

Asalariados por CCAA: porcentaje que se ubica

en los deciles 1 y 2 de los salarios

(Desviaciones sobre España en %) El aumento del SMI podría impulsar

la renta y el gasto a corto plazo de

8 los asalariados afectados, que

6

superarían el 9%

4 Sin embargo, las estimaciones de

BBVA Research sugieren que incidiría

2

negativamente en la actividad y en

0 el empleo a largo plazo, con un impacto

-2

entre -0,9pp y -1,6pp

-4 Castilla y León no debería estar entre

las regiones más afectadas, por su

-6

menor participación en las decilas

CYL

CAT

NAV

ARA

CAN

AND

PVAS

VAL

BAL

EXT

MUR

AST

MAD

CLM

CNT

GAL

RIO

afectadas por la subida del SMI

Fuente: BBVA Research a partir de INE, Encuesta trimestral de Coste LaboralBBVA Research - Situación Castilla y León 2019 / 34

Riesgos idiosincráticos: incertidumbre respecto

a la política económica

Impacto de la incertidumbre de política económica en el PIB

(Desviación respecto al nivel en pp)

0,00

-0,05

-0,10

-0,15

-0,20

-0,25

-0,30

2016 2017 2018 2019 (p)

(p) Previsión.

Fuente: BBVA Research

La incertidumbre no se disipa, y no se puede descartar que aumente en un año de intensa actividad

electoral, dada la fragmentación que se mantiene en el Parlamento españolBBVA Research - Situación Castilla y León 2019 / 35

Riesgos idiosincráticos: el aumento del PIB per cápita hasta 2020

impulsado por la evolución poblacional

PIB per cápita en 2017 y evolución en

el horizonte de previsión

(€ y % a/a promedio) El aumento previsto del PIB hasta 2020

coincide con una caída de la población

3,0 algo menor que en años anteriores,

EXT GAL del 0,5% a/a promedio

Crecimiento del PIBpc, 2017-2020

AST CYL

2,5 PVA

CLM ARA Ello impulsará el crecimiento del PIB

RIO

(%, media anual)

CNT

2,0 per cápita un 2,6% promedio anual, 0,6

VAL ESP NAV MAD p.p. por encima de la media española

AND

MUR

1,5 CAT En 2020 Castilla y León superará

el nivel pre-crisis de PIB y PIB per

1,0

CAN cápita, pero con un número de activos

BAL y empleo más de 5 p.p. por debajo

0,5 del nivel de 2008

15.000 20.000 25.000 30.000

PIB per cápita en 2017 (€)

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 / 36

Riesgos idiosincráticos: limitaciones de capacidad

de crecimiento y creación de empleo

Tasa de crecimiento de la población.

Castilla y León respecto al resto del país

(%) La población castellanoleonesa

aumentó hasta 1960, para descender

5 posteriormente, con saldos migratorios

4 de salida importantes

3 (A. de la Fuente, capítulo 3)

2

1

La tasa de crecimiento se ubica por

0

debajo de la media española durante

todo el periodo

-1

-2 La población castellanoleonesa

-3 enfrenta un proceso de envejecimiento

1951-55

1956-60

1961-65

1966-70

1971-75

1976-80

1981-85

1986-90

1991-95

2001-05

2006-10

2011-15

1996-2000

más rápido que el del resto de España,

con un fuerte aumento de la población

max min media CyL de más de 65 años

Fuente: A.de la Fuente (2017)BBVA Research - Situación Castilla y León 2019 / 37

Reto estructural: digitalización y comercio electrónico

PIB per cápita vs participación del comercio

electrónico en las ventas

(Euros y %) El comercio electrónico ha aumentado

de forma significativa en la última

18 Madrid década, con diferencias sectoriales

Peso del comercio electrónico en

y geográficas

15

las ventas (%, 2018)

Con datos de BBVA, la participación de

12

Barcelona las ventas por internet es

9

comparativamente elevada en algunas

Salamanca

Burgos de las provincias más prósperas, como

6

Madrid, Barcelona o, en menor medida,

León

Palencia Burgos ◄ concentración de la oferta

3

Ávila Valladolid

Zamora Segovia Soria … pero también en otras del con baja

0

10.000 15.000 20.000 25.000 30.000 35.000 40.000 densidad poblacional ◄ especialización

PIB per cápita 2016 (euros) sectorial

Fuente: BBVA Research a partir de datos de BBVA. Para más detalle véase Situación Consumo 2S18, aquí.BBVA Research - Situación Castilla y León 2019 / 38 03 Previsiones

BBVA Research - Situación Castilla y León 2019 / 39

2019-2020: previsiones de PIB y mercado laboral

Crecimiento

del empleo (EPA) PIB

2019 2020 2019 2020

1,9 1,6 2,3 1,9

Tasa de paro Aumento de empleos

2019 2020 2018 - 2020

10,2 8,0 +35.000

Porcentaje, promedios anuales.

Fuente: BBVA ResearchBBVA Research - Situación Castilla y León 2019 /

2

Mensajes clave

El entorno global se ha deteriorado y es más incierto, pero seguimos esperando una desaceleración

suave. El impacto del proteccionismo es más evidente y sigue siendo el principal riesgo, junto con un

ajuste intenso del crecimiento en China y EE.UU., y el aumento de la incertidumbre en Europa

En Castilla y León, el avance de la actividad se mantiene en positivo. En 2018 se prevé un avance

del 2,2%, como resultado de un mantenimiento del consumo privado, el impulso al consumo y la inversión

pública y una ralentización de la demanda externa, en un entorno de mayor incertidumbre

En 2019 y 2020 la recuperación continuará con un avance del PIB del 2,3 y 1,9%. Castilla y León creará

35.000 empleos en el bienio 2019-2020, y la tasa de paro caerá al 8,0% en promedio el siguiente año.

La política monetaria, los precios del petróleo y el impulso fiscal apoyarán el crecimiento. En todo caso,

los riesgos son a la baja

Es necesario impulsar medidas que mejoren la capacidad de respuesta de las economías española y

castellanoleonesa ante los desafíos vigentes y que generen un crecimiento inclusivo. La incertidumbre

aumenta respecto a la sostenibilidad del crecimiento externo, persisten dudas sobre la política económica

y sobre los efectos de algunas medidas ya tomadasBBVA Research - Situación Castilla y León 2019 / 41 Situación Castilla y León 2019 Febrero 2019

También puede leer