Coyuntura económica nacional e internacional - Mag. Ec. Ma. Laura Rodríguez 14/6/2018 - ADAU

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Coyuntura económica nacional e internacional Mag. Ec. Ma. Laura Rodríguez – 14/6/2018

Mundo: entre mejoría e incertidumbre Región: turbulencias en el vecindario Uruguay: ¿preparado para los desafíos?

Crecimiento generalizado y País PIB 2018

Etiopía 8,5%

normalización monetaria India 7,3%

Bangladesh 7%

Variación anual del PIB (en %)

Myanmar 6,9%

8

6

Camboya 6,8%

4 Filipinas 6,6%

2 Vietnam 6,6%

0 China 6,5%

-2 Ghana 6,3%

2016 2017 2018 2019 2020 2021 2022 2023

Panamá 5,6%

Mundo Ec. Avanzadas

Asia emergente Am.Lat y Caribe Rep. Domin. 5,5%

Medio Oriente y Norte África África subsahariana Indonesia 5,3%

Fuente: FMI Malasia 5,3%

Egipto 5,2%

Perspectiva de crecimiento sostenido,

Rumania 5,1%

siempre mayor en países emergentes (Asia y

Nicaragua 4,7%

África mayormente) pocos países en caída

Paraguay 4,4%

para próximos años

Fuente: FMI

Composición del PIB mundial País PIB /PIB

mundial

China 18,7%

Peso del PIB en PIB mundial (en PPC) EEUU 15,1%

India 7,7%

18% Japón 4,2%

China Alemania 3,2%

32% Unión Europea Rusia 3%

EEUU Indonesia 2,6%

India Brasil 2,5%

Japón

Reino Unido 2,2%

15% Rusia

Francia 2,2%

Indonesia

México 1,9%

Brasil

2% Italia 1,8%

México

2%

RM Turquía 1,7%

3%

3% 14% Corea 1,6%

4%

7% España 1,4%

Canadá 1,4%

Fuente: FMI (Mercosur 3,5%)

Arabia S.

Fuente: FMI 1,4%

El mundo se enfrenta a incertidumbres

principalmente vinculadas con:

amenazas proteccionistas

normalización de la política

monetaria de EEUU

EEUU inicia guerra comercial y le responden

EEUU aumentará en julio

aranceles a importaciones

de acero y aluminio

fundamentándolo en su

seguridad nacional (para

China, UE, México, Canadá)

China anunció aranceles a

soja, vehículos y aviones si

Fuente: CNN

se imponen esos aranceles

China acordó hace dos semanas

EEUU llevó a OMC comprar más productos de EEUU

protección de propiedad pero eso no fue suficiente para

intelectual en China, que evitar los aranceles

exige a las multinacionales

a asociarse con locales La UE también anunció aranceles

como respuesta a EEUU

EEUU abandona pacto nuclear con Irán Con la salida de EEUU del JCPOA y el regreso a las sanciones, se tensa la situación en Medio Oriente EEUU no atiende las solicitudes de UE y amenaza con bloquear compañías que comercien con Irán Fuente: AFP Aumentó el precio del petróleo (hay analistas que dicen que estaba descontado “comprar con el rumor, vender con la noticia”), se suma a recorte de producción de OPEP (se reúne en junio)

En otras zonas se alejan temores de conflictos

Se realizó un encuentro

entre Trump y Kim Jong un

en Singapur, que busca la

desnuclearización de Corea

del Norte y el fin de

agresiones

Las dos Coreas también Fuente: AFP

tuvieron un encuentro que

dio por cerrada la guerra

En principio habrá mayor

tranquilidad en la zona,

aunque hay que seguir la

evolución de las relaciones

entre EEUU y Corea del N.

Fuente: lavanguardia.com

Reforma tributaria de Trump, junto a suba de tasas, hace que los capitales vuelvan a EEUU EEUU crecerá en parte por más gasto y menores impuestos La reforma implica beneficios pero también costos para empresas que están instaladas en el exterior. El impacto varía según el tipo de empresa Habrá más repatriación y liquidez, se espera que aumente la inversión en bienes de capital, fusiones y adquisiciones, recompra de acciones, más inversión en I+D, sueldos y bonos

Alentadores datos 4

PIB EEUU

para economía EEUU 3

2

EEUU tuvo un primer trimestre 1

0

inesperadamente alto, 2017 2018 2019 2020 2021 2022 2023

desempleo en mínimo de 4%,

resiliencia empresarial frente a Inflación EEUU

3

suba de tasas 2.5

2

Es un riesgo la reducción de 1.5

1

hojas de balance de la FED, más 2017 2018 2019 2020 2021 2022 2023

volatilidad y baja de activos

Desempleo EEUU

Se espera una leve recesión en 4.5

4

EEUU en 2020 por mayor

3.5

inflación y aumento de tasas 3

pero será coyuntural y rebotará 2.5

2017 2018 2019 2020 2021 2022 2023

(2020 aumento de solo 0,8%)

Fuente: EIU may18Normalización de la política monetaria de

EEUU está tomando vigor y sacude al mercado

Tasas de referencia

4

3

2

1

0

2017 2018 2019 2020 2021 2022

FED BOJ BCE BOE

Fuente: EIU may18

La FED aumentó sus tasas

dos veces en 2018 y se

esperan dos más, cuatro

subas en 2019 y una en

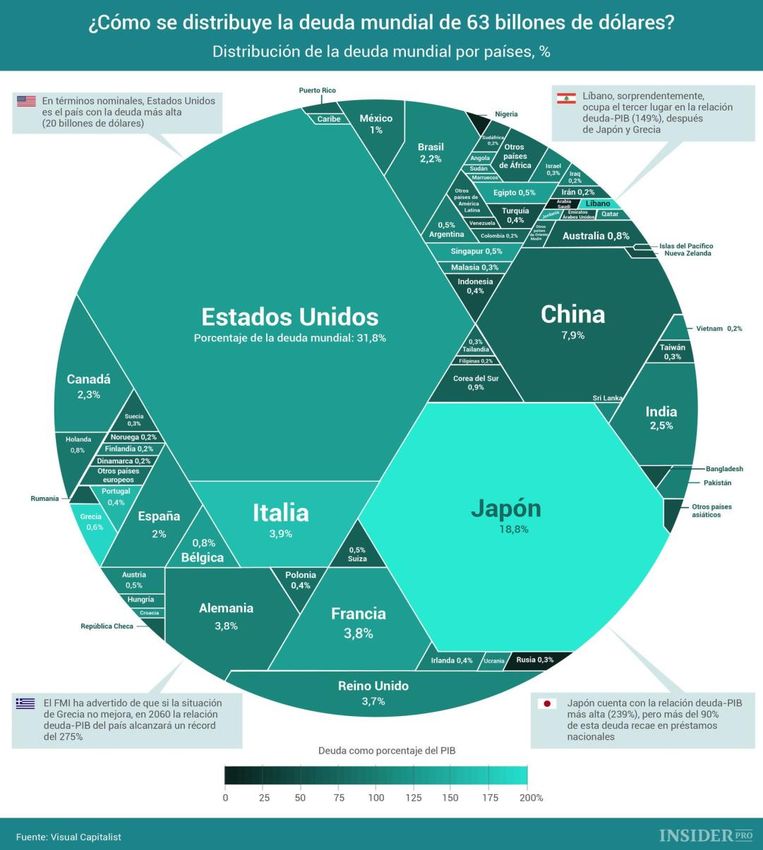

2020 (según analistas)Un mundo endeudado con 245% del PIB global Según el Banco de Pagos Internacional (BPI), la deuda total no financiera global es hoy de 245% del PIB mundial, aumentó 35 puntos porcentuales a frente a 2007 y 55 frente al 190% de 2001 EEUU es el mayor deudor aunque en relación a su PIB estará este año en 108% del PIB, bastante por debajo de Japón que se encuentra en 240% del PIB y más que la eurozona que está en 85%

PIB China

En China se alejan 8

temores económicos 6

4

China crecerá 6,7% en 2018 2

con mayores estímulos 0

2017 2018 2019 2020 2021 2022 2023

monetarios y fiscales

Inflación China

Se alejan los temores acerca 4

3

de un aterrizaje forzoso en la

2

economía china. 1

0

Inflación cercana al 3% y el 2017 2018 2019 2020 2021 2022 2023

dólar en torno a 6,5 yuanes Yuanes por dólar

7

El gobierno logró disminuir la 6.5

banca en la sombra y se

6

estabilizó el endeudamiento 2017 2018 2019 2020 2021 2022

(255% del PIB en 2017) Fuente: FMI abr18 y EIU may18La estrategia de China: Made in China 2025 Fuente: http://english.gov.cn/2016special/madeinchina2025/

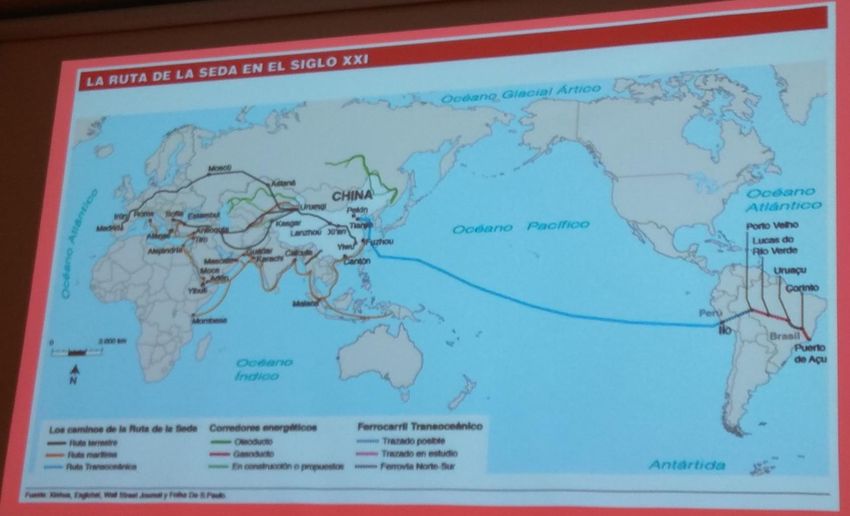

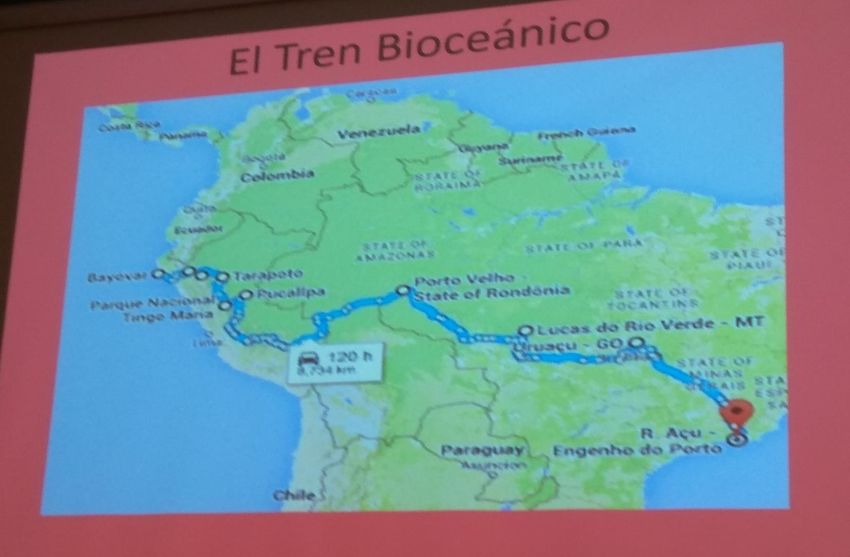

La estrategia de China: la nueva ruta de la seda (one belt, one road) Fuente: presentación en seminario de UCU

Y América Latina es parte de esa ruta Fuente: presentación en seminario de UCU

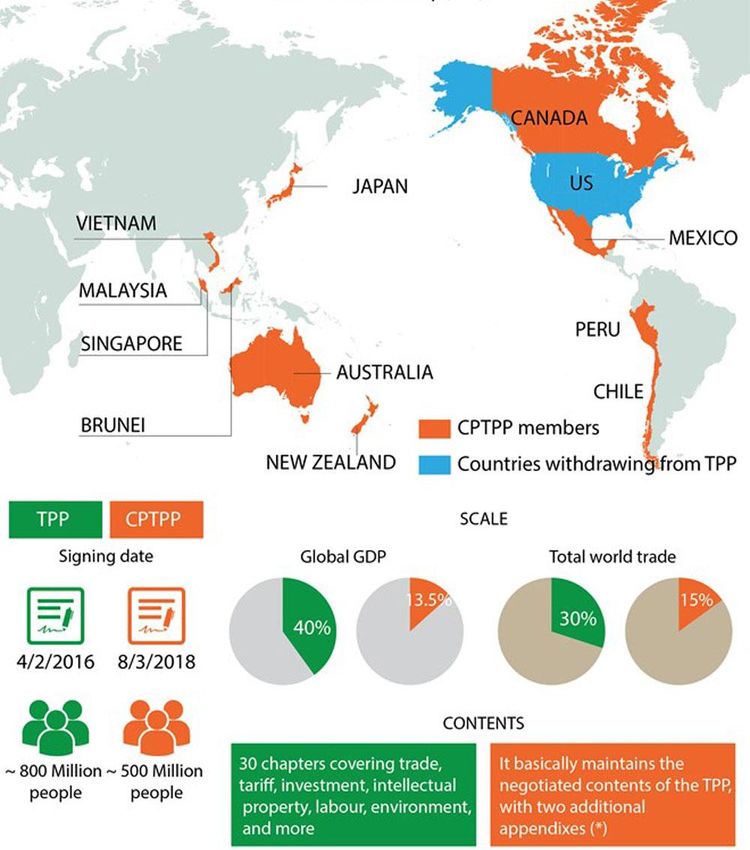

Se firmó CPTPP (el TPP sin EEUU) y avanza RCEP

El TPP era la estrategia de

EEUU de avanzar en Asia y

contrarrestar el poder de

China, sin EEUU se firmó el

CPTPP y China tiene vía

libre para crecer como líder

del comercio mundial

Fuente: http://m.en.baobacgiang.com.vn Fuente: youtubeLa UE también avanza, se quedó sin TLC con EEUU pero firmó con Japón, Canadá y Singapur El acuerdo UE-Japón entrará en vigencia en 2019, aunque hay desgravación es a 15 años El CETA (acuerdo UE-Canadá) entró en vigencia provisional en 2017 (fue firmado en 2016) La firma con Singapur constituye el primer acuerdo bilateral entre la UE y un miembro de la ASEAN El acuerdo con el Mercosur sigue en negociaciones pero sin fecha clara de finalización Fuente: http://trade.ec.europa.eu

PIB Unión Europea

UE se enlentece, alerta 3.0

por normalización de 2.0

EEUU y proteccionismo 1.0

0.0

El crecimiento de la UE se 2017 2018 2019 2020 2021 2022 2023

enlentece a 2,2% luego de dos

Inflación Unión Europea

años en 2,5%

2.5

2.0

EEUU anunció aranceles para

1.5

importaciones de la UE (y ésta

respondió de igual forma) 1.0

2017 2018 2019 2020 2021 2022 2023

Sigue tensa la relación con Rusia, Dólares por euro

1.5

se mantienen sanciones 1.4

1.3

BCE iniciará tappering (dejar de 1.2

1.1

inyectar euros) en 2019 y pasa a 1

2017 2018 2019 2020 2021 2022

la normalización como EEUU

Fuente: FMI abr18 y EIU may18Crisis en gobiernos de Italia y España generan temores a inversores En Italia se trata de crear una coalición para gobernar y cada vez tienen más poder los grupos antieuropeos y antieuro La noticia generó nerviosismo entre Fuente: www.infobae.com inversores y los mercados cayeron por En España la oposición votó la temores a que Italia en censura de Mariano Rajoy acusado algún momento se de corrupción y asumió como plantee la salida de la UE presidente Pedro Sánchez

El Brexit avanza y 2

PIB Reino Unido

finalizará en 2019 1.8

1.6

La salida de Reino Unido de la 1.4

1.2

UE ya tiene fecha oficial: 29 de 2017 2018 2019 2020 2021 2022 2023

marzo de 2019

dólares por Libra

1.5

Se acordaron 21 meses de

1.4

transición desde esa fecha

1.3

pero podría extenderse. RU no

participará en decisiones de la 1.2

2017 2018 2019 2020 2021 2022

UE pero accederá al mercado

único y unión aduanera Inflación Reino Unido

4

El crecimiento de RU se 3

2

enlenteció y Moodys bajó la 1

nota por Brexit 0

2017 2018 2019 2020 2021 2022 2023

Fuente: FMI abr18 y EIU may18La mejoría en los precios de algunas materias

Primas no se sostendría en próximos años

Índice de alimentos y Soja, US$ ton met Carne (Austalia, NZ,

bebidas 390 cents por libra)

156 380 195

154 370 190

152

150 360 185

148 350 180

146

144 340 175

Índice de madera Arroz, US$ ton met Índice de metales

110 420 170

108 415 165

106 410 160

405 155

104

150

102 400

145

100 395 140

98 390 135

Fuente: FMI abr18 Mundo: entre mejoría e incertidumbre Región: turbulencias en el vecindario Uruguay: ¿preparado para los desafíos?

Latinoamérica mejoró crecimiento y

perspectivas, aunque con turbulencias

El principal problema es la

salida de capitales debido a la

mejora de tasas en EEUU y la

reforma tributaria

Gran expectativa por parte de

México en relación a la

renegociación de NAFTA

Argentina sufre una fuerte

crisis de confianza

Brasil con incertidumbre

política y falta de reformas

para encaminar déficit

Fuente BBCArgentina: crisis de confianza prende luces de

alerta en la región y Macri pide ayuda al FMI

Macri buscaba un crecimiento PIB Argentina

basado en inversión y 4

exportaciones 3

2

Pero terminó basándose en 1

endeudamiento (sin grado 0

2017 2018 2019 2020 2021 2022 2023

inversor) y las medidas

graduales no convencieron a Resultado fiscal Argentina

los inversores (nuevo contexto 0

internacional) -2

-4

La falta de coordinación macro -6

y algunas medidas fueron los -8

detonantes de la crisis que 2017 2018 2019 2020 2021 2022 2023

llevó a pedir ayuda al FMI Fuente: FMIArgentina: falta de coordinación macro Medidas como el impuesto a los títulos de deuda fueron detonantes (y vendieron) Buscar bajar la inflación en base a tasas altas sin una política fiscal que acompañe y subir la meta en noviembre (a 15% pero está en 25% y con el FMI tendrá que llevarla a 9% en 2021) El FMI aprobó US$ 50.000: de préstamo y Argentina tendrá que bajar el déficit primario a 1,3% en 2019 y 0% en 2020 (3,9% en 2017)

10

12

14

16

18

20

22

24

26

4/1/2016

20/01/2016

5/2/2016

25/02/2016

14/03/2016

1/4/2016

19/04/2016

Fuente: BCRA

5/5/2016

23/05/2016

9/6/2016

29/06/2016

18/07/2016

3/8/2016

22/08/2016

7/9/2016

23/09/2016

12/10/2016

28/10/2016

15/11/2016

2/12/2016

22/12/2016

9/1/2017

25/01/2017

10/2/2017

2/3/2017

20/03/2017

6/4/2017

26/04/2017

15/05/2017

1/6/2017

19/06/2017

Dólar en Argentina

6/7/2017

24/07/2017

9/8/2017

28/08/2017

13/09/2017

Pocas reservas (10% del PIB frente a 24% de Uy)

29/09/2017

Elevado déficit de cuenta corriente (4,6% del PIB)

18/10/2017

3/11/2017

23/11/2017

12/12/2017

29/12/2017

17/01/2018

2/2/2018

22/02/2018

12/3/2018

28/03/2018

18/04/2018

Respuesta: se anunció nueva meta de déficit de 3,2% a 2,7% del

8/5/2018

PIB con un recorte de gasto de US$ 3.200 millones de obra pública

24/05/2018

El dólar continúa en alza, 30% en mes y medio

12/6/2018Brasil: el PIB con leve suba en el primer

trimestre en medio de gran incertidumbre

Temer no logró completar las PIB Brasil

reformas necesarias. Una de ellas 3

la previsional, no será posible 2

cumplir con congelamiento de

1

gasto y presionará más la deuda

0

(en 75% del PIB) 2017 2018 2019 2020 2021 2022 2023

El PIB brasileño creció 0,9% en el

primer trimestre frente al mismo Resultado fiscal Brasil

0

período de 2017, según

-2

proyección de la FGV -4

-6

Incertidumbre política, Lula lidera -8

-10

las encuestas pese a haber sido 2017 2018 2019 2020 2021 2022 2023

procesado por corrupción

Fuente: FMIBCB detuvo seguidilla de bajas de la tasa

Selic mientras el dólar superó los 3,7 reales

Inflación, tasas y dólar Brasil

16 4.5

14 4.0

12 3.5

3.0

10

2.5

8

2.0

6

1.5

4 1.0

2 0.5

0 0.0

Jul-15

Apr-13

Jan-13

Jul-13

Jan-14

Apr-14

Jul-14

Jan-15

Apr-15

Jan-16

Apr-16

Jul-16

Jan-17

Apr-17

Jul-17

Jan-18

Apr-18

Oct-13

Oct-14

Oct-15

Oct-16

Oct-17

Fuente: BCB y BCU IPCA 12m tasas BCB dólar Brasil

El BCB venía bajó la tasa Selic desde 14,25% en 10/16 a 6,5%

en abril pero detuvo la baja en mayo por turbulencias. Hizo

mayor swap de divisas, ofreció 15.000 contratos (en vez de

5.000) equivalente a vender dólares en el mercado de futuros Mundo: entre mejoría e incertidumbre Región: turbulencias en el vecindario Uruguay: ¿preparado para los desafíos?

Uruguay mantiene expectativas de crecimiento

(con escasa generación de empleo) por UPM2

El PIB creció 2,7% en 2017

impulsado por el consumo

privado y las exportaciones.

Sin embargo, en 2018 se

estima una pérdida de

medio punto del PIB por la

sequía (efecto en soja) y el

consumo tiende a retraerse

con el aumento del dólar.

Por lo tanto, se espera un

crecimiento de 2,5% para

este año y se mantiene 3%

para el año próximoYa que se está enlenteciendo el consumo

privado, que en parte depende del dólar

En la gráfica no

está reflejada la

reciente suba del

dólar, la

turbulencia en

Argentina por lo

tanto es de

esperar que la

próxima medición

muestre un mayor

pesimismo y se

frene más la venta

en el mercado

internoLas exportaciones de bienes acumulan suba

en el año de 6% pero cayeron en abril y mayo

Variación de exportación de bienes

(% frente a igual mes del año anterior)

30

20

10

0

-10

-20

-30

-40

-50

Jul-16

Jan-16

Apr-16

Feb-16

Mar-16

Sep-16

Nov-16

Jan-17

Apr-17

Jul-17

Feb-17

Mar-17

Sep-17

Nov-17

Jan-18

Apr-18

Feb-18

Mar-18

Aug-16

Aug-17

Jun-16

Oct-16

Dec-16

Jun-17

Oct-17

Dec-17

May-16

May-17

May-18

Fuente: DNA. Nota: no incluye las exportaciones que salen desde las zonas francasChina y Brasil continúan siendo los mayores

destinos de exportación de Uruguay

Variación por destino Estructura por destinos China

12meses may 2018 12 meses may 2018 Brasil

China EEUU

Brasil 22% Argentina

EEUU 31%

ZF Punta Pereira

Argentina

ZF Nueva Palmira

ZF Punta Pereira

ZF Fray Bentos

ZF Nueva Palmira

14% Turquía

ZF Fray Bentos

2%

Turquía 3% Holanda

3%

Holanda 6% México

4%

5% 5% 5%

México Resto del mundo

-20 -10 0 10 20 30 40

Fuente: DNA. Nota: no incluye lo que sale de zonas francasMadera y animales vivos fueron los rubros que

registraron mayores incrementos en 12 meses

Variación por producto 12 Estructura por producto carne

meses may 2018 12 meses may 2018

madera

carne

soja

madera

22% 23%

lácteos

soja

lácteos cereales

cereales 2% animales vivos

animales vivos 3%

plásticos

3% 14%

plásticos

3% cueros

cueros 3%

lana e hilados

lana e hilados 6%

13% prod. molinería

8%

prod. molinería

otros

-30 -20 -10 0 10 20 30 40

Fuente: DNA. Nota: no incluye lo que sale de zonas francasLas exportaciones de servicios podrían

continuar con dinamismo en 2018

60% de las exportaciones

de servicios corresponden

al turismo receptivo, que

tuvo una temporada muy

buena en 2018

Es de esperar que se

Fuente: UXXI

mantenga un buen nivel

en comparación con 2017,

a menos que la retracción

de turismo por parte de

argentinos el resto del año

logre incidir en el total

Fuente: Uruguay XXIUruguay a mitad de tabla en el Índice de Competitividad Global (ICG) del FEM Uruguay cayó 3 lugares en 2017 en el ranking del WEF al 76 en 137 países Fuente: CPA Ferrere en base a WEF

El ICG está compuesto por 12 pilares que

hacen a la competitividad de un país

Índice de Competitividad Global

Indice Global de Competitividad

Instituciones

Infraestructura

Ambiente macroeconómico

Salud y educación primaria

Educación superior y entrenamiento

Eficiencia en mercado de bienes

Eficiencia en mercado laboral

Desarrollo del mercado financiero

Disponibilidad tecnológica

Tamaño del mercado

Sofisticación de los negocios

Innovación

0 20 40 60 80 100 120

Fuente: WEF oct17 (sobre 138 países)

2017 2016El indicador de eficiencia en el mercado laboral sigue siendo el más problemático Fuente: CPA Ferrere en base a WEF

Desde 2014 se perdieron 37.000 puestos de

trabajo y las perspectivas no son alentadoras

Tasas de empleo y desempleo anuales

65 20 Según la encuesta

60

15 de expectativas

55 del BCU, el

10

50 empleo caerá

5

45 0,5% en 2018

40 0 pero aumentará

1987

2005

1986

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

0,63% en 2019

Fuente: INE Empleo Desempleo

Según Deloitte se

deberían crear

90.000 empleos

para satisfacer la

insuficiencia de

empleo actualCon el salario real en aumento, el empleo

dependerá del resultado de la negociación

Indice de salario real Los lineamientos para la

150

ronda de negociación

140 colectiva son aumentos

130

120

nominales decrecientes

110 en el tiempo y

100

90

diferenciales según el

80 dinamismo del sector

Jul-03

Jan-96

Apr-97

Jul-98

Jan-01

Apr-02

Jan-06

Apr-07

Jul-08

Jan-11

Apr-12

Jul-13

Jan-16

Apr-17

Oct-99

Oct-04

Oct-09

Oct-14

(con aumentos

diferenciales para

Fuente: INE mar18. Base 100=jul/08

salarios más sumergidos)

Lineamientos del gobierno para Consejos de Salarios

Fuente: MTSSLa inflación sube a 7,21% y sale de la meta del

BCU por el aumento del dólar y alimentos

IPC últimos 12 meses Según la encuesta

12

11

de expectativas del

10

9

BCU publicada el

8 22/5, el IPC crecerá

7

6 7% tanto en 2018

5

4 como en 2019.

3

2

May-13

May-18

Nov-15

Nov-10

Jan-10

Apr-11

Sep-11

Feb-12

Jul-12

Jan-15

Apr-16

Sep-16

Feb-17

Jul-17

Mar-14

Aug-14

Dec-17

Dec-12

Jun-10

Oct-13

Jun-15

El mínimo

pronosticado para

Fuente: INE a may 18

Inflación en dólares este año es de 6,4%

180 y el máximo 7,5%.

La inflación en 160

dólares fue 6,8% 140

en 12 meses a Para 2019 el

120

abril y pasó a 0% mínimo 6,7% y el

en mayo máximo 8,2%

Fuente: UEU en base a INE y BCU (incl. May)Dólar en alza por crisis regional y tasas de EEUU

Dólar interbancario promedio

Antes de la

33

30

reciente suba, el

27 BCU venía

24 interviniendo en

21

18 el mercado para

15 evitar la caída del

12

dólar

Jan-15

Jan-00

Jan-01

Jan-02

Jan-03

Jan-04

Jan-05

Jan-06

Jan-07

Jan-08

Jan-09

Jan-10

Jan-11

Jan-12

Jan-13

Jan-14

Jan-16

Jan-17

Jan-18

Este año compró

Fuente: INE datos promedio mensuales (incl.prom may)

por un total de

US$ 1.300

Según encuesta de expectativas publicada por millones, que

el BCU el 22/5, el dólar cerrará en $ 31,1 a fin implicó que las

de 2018 ($ 31 mínimo, $ 31,9 máximo) y en LRM llegaran al

$ 33,18 en 2019 ($ 32,2 mínimo, $ 34,1 máximo) 16% del PIBEl dólar en Uruguay recupera posiciones

Var % ene-jun Var % en 12 meses Var % en 24 meses

Argentina Argentina Argentina

Turquía Turquía Turquía

Brasil Brasil México

Rusia Rusia Inglaterra

Uruguay Uruguay Brasil

Sudáfrica México Canadá

India India Japón

México Paraguay Suiza

Canadá Sudáfrica Malasia

Chile Hong Kong Paraguay

Australia Perú India

Zona euro Suiza Hong Kong

Paraguay Colombia Colombia

Nueva Zelandia Nueva Zelandia Australia

Suiza Australia Nueva Zelandia

Inglaterra Japón Perú

Perú Inglaterra Uruguay

Corea Corea China

Hong Kong Canadá Zona euro

Malasia Chile Rusia

China Zona euro Chile

Japón China Corea

Colombia Malasia Sudáfrica

-20 0 20 40 -50 0 50 100 -50 0 50 100

Fuente: BCU datos hasta /18El tipo de cambio real sigue sin recuperarse

Tipo de cambio real

250

En mayo el TCR

200 bilateral con

150 Argentina

100 empeoró pero

50 mejoró el TCR

Nov-00

Mar-04

Nov-05

Nov-10

Nov-15

Jan-00

Sep-01

Jul-02

Jan-05

Sep-06

Jul-07

Mar-09

Jan-10

Sep-11

Jul-12

Mar-14

Jan-15

Sep-16

Jul-17

May-03

May-08

May-13

bilateral con

Brasil

Efectivo Global Efectivo Extrarregional Efectivo Regional

Fuente: BCU (abr últ dato), base 100=2017

TCR con Brasil TCR con Argentina

80 110

105

70 100

60 95

90

50 85

Sep-15

Jan-18

Nov-17

Jan-14

Jan-15

Jan-16

Jan-17

Jan-17

Apr-17

Jul-17

Jan-18

Apr-18

Sep-14

Sep-16

Sep-17

Feb-17

Mar-17

Sep-17

Feb-18

Mar-18

Aug-17

Dec-16

Dec-17

Jun-17

May-14

May-15

May-16

May-17

May-18

May-17

May-18

Oct-17

Fuente: UEU en base a BCU, base 100=2008 Fuente: UEU en base a BCU, base 100=12/2016¿El BCU frenaría un aumento brusco del dólar?

Pierde reservas y quita pesos del

Si BCU vende (aunque tiene mercado, lo que

dólares abundancia por puede colaborar con

compras anteriores) menor inflación

Si ya no tiene que

Disminuye el comprar dólares y Se puede reducir el

costo de deuda quitar los pesos déficit parafiscal

adicionales con LRM

Pero si va a El TC no amortigua

Si las reservas

contramano de disminuyen

shock externo

demasiado se pierde

la tendencia del negativo y se pierde

credibilidad y peligra

competitividad

mercado el grado inversorCostos: tarifas caras se suman a falta de lluvias

Fuente: SEG Ingeniería may18Se perdió la oportunidad de baja de tarifas;

probable suba con dólar y petróleo en alza

Precio del petróleo vs. combustibles La referencia de

120 ANCAP es US$ 63

100

para el crudo y

80

60

dólar a $ 30,5.

40

Con dólar en

20 $ 31,2 y petróleo

0 en US$ 75, en

Sep-12

Sep-13

Sep-14

Sep-15

Sep-16

Sep-17

Jan-12

Jan-13

Jan-14

Jan-15

Jan-16

Jan-17

Jan-18

May-12

May-13

May-14

May-15

May-16

May-17

May-18

junio podría haber

una suba de los

indice nafta super 95 indice gasoil indice petróleo Brent

combustibles

Fuente: URSEA e indexmundi

En el primer trimestre del año el sobrecosto en combustibles fue

equivalente a US$ 99,2 millones (diferencia entre el precio en el

surtidor y el precio de importación si fuera libre, según publicó El País

en base a URSEA). ANCAP insiste en que es más barato refinar.Déficit fiscal en 3,7% del PIB, muy lejos de meta

Resultado fiscal sobre PIB

0.2

0

-2 -0.5

-1.0 -0.8 -0.6 -0.3 -1.1 -0.9

-1.4 -1.6 -1.6

-1.9 -1.7 -1.6 -1.9

-2.7 -2.7 -2.5 -2.2

-4 -3.1 -3.3 -3.3 -3.6 -3.4 -3.5

-3.9 -3.7 -3.9 -3.5 -3.7

-4.7 -4.5

-6

-6.3 -6.3

-8

2018*

1986

1985

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Fuente: MEF *12meses a abril

No se

espera que

Ingresos últ 12 meses Egresos últ 12 meses se llegue a

7%

meta 2,5%

4% 3%

8% 12%

DGI 34% Pasividades

BPS Transferencias

Otros Remuneraciones

26%

59% Emp Pub 18% Gastos grales

Com Ext Inversiones

Fuente: MEF *12meses a abril 29%Uruguay logró una exitosa colocación antes

del fuerte aumento de la volatilidad

El gobierno emitió bonos al 2055 en dólares por US$ 1750

millones, el mayor monto de la historia, la demanda excedió la

oferta y se colocó a una tasa de 5,03% (200 puntos básicos

sobre el bono del Tesoro de Estados Unidos a 30 años)

Deuda bruta vs activos de

reserva (en mil US$) Deuda sobre PIB

50000 120.00

40000 100.00

30000 80.00

20000 60.00

10000 40.00

0 20.00

2002 2004 2006 2008 2010 2012 2014 2016 0.00

deuda bruta activos de reserva

Fuente: BCU (último dato dic 2017)Para continuar con ese acceso al mercado

financiero hay que cuidar el grado inversor

Riesgo país (UBI)

3500

3000

2500

2000

1500

1000

500

0

1/18/20…

23-Mar-…

10-Mar-…

27-Aug-…

23-Mar-…

22-Aug-…

23-Nov-…

29-Nov-…

16-Nov-…

23-May-…

24-May-…

14-May-…

1-Jan-99

2-Oct-14

2-Apr-07

26-Apr-06

15-Apr-14

3-Mar-16

3-Sep-01

5-Aug-02

19-Dec-03

12-Oct-06

3-Aug-09

27-Dec-10

17-Jan-03

8-Jul-03

7-Nov-05

21-Jan-10

6-Feb-17

2-Aug-17

14-Jun-99

12-Oct-00

14-Jun-04

17-Jun-11

25-Oct-13

13-Jul-10

3-May-00

14-Feb-02

20-Sep-07

11-Feb-09

2-Dec-11

11-Sep-15

Fuente: República AFAP al 22/5/18 y MEF oficina de deuda (abajo)

Agencia Calificación (me/lp) perspectiva actualización

DBRS BBB(low) Estable Enero 2018

Fitch Ratings BBB- Estable Abril 2018

Moody’s Baa2 Estable Julio 2018

R&I BBB Estable Febrero 2018

S&P BBB Estable Mayo 2018Evolución de los depósitos en sistema bancario

Depósitos residentes y no residents (en mill US$)

25,000

20,000

15,000

10,000

5,000

No Res.

Resid.

0

dic-2000

dic-2016

dic-1998

dic-2002

dic-2004

dic-2006

dic-2008

dic-2010

dic-2012

dic-2014

abr-2000

abr-2002

abr-2004

abr-2006

abr-2008

abr-2010

abr-2012

ago-2013

abr-2014

abr-2016

ago-1999

ago-2001

ago-2003

ago-2005

ago-2007

ago-2009

ago-2011

ago-2015

ago-2017

por vista o plazo por público y privado por moneda

14% 5%

27%

vista

privado dólares

plazo

público pesos

73%

86% 95%

Fuente: BCU mar 18¿Y qué tanto avanzó Uruguay en su inserción internacional?

Mientras se multiplican los TLC en el mundo

Uruguay no logra firmar ni con Chile

Uruguay y Chile ya tienen

desgravación arancelaria

El TLC era más una señal

de apertura comercial

que un acuerdo para

lograr resultados

concretos

Pero la señal termina

Fuente: http://radio.uchile.cl

siendo que el gobierno

uruguayo no tiene el

¿Qué posibilidades quedan entonces

apoyo interno suficiente

para otro TLC más complejo? Ej. UE

para firmar acuerdosComparación de destinos y preferencias Fuente: Presentación Nicolás Albertoni en evento de UEU 2017

Uruguay aumenta vulnerabilidad comercial

al no firmar nuevos acuerdos comerciales

Mientras países

competidores de

Uruguay redujeron su

vulnerabilidad

comercial, Uruguay la

aumentó

La vulnerabilidad

comercial baja cuando

se firman más

acuerdos comerciales

y la mayor parte el

comercio está basado

en esos acuerdos

Fuente: Presentación Nicolás Albertoni en evento CEDUruguay no está desacoplado ni inmune a las crisis y vaivenes de la región o las noticias del mundo

Ha logrado avances:

menor exposición a la región en exportaciones

de bienes (pero sigue en turismo)

menor exposición en depósitos extranjeros

más reservas, grado inversor

buen manejo de deuda

reconocimiento internacionalpero falta mucho por mejorar:

competitividad

inserción internacional

resultado fiscal

empleo

innovación y educación

seguridad

estrategia clara y compartida por todosSi se incendia el barrio, no

juguemos con fuego¡Muchas gracias! mlrodriguez@uniondeexportadores.com

También puede leer