REPORTE SEMANAL DE MERCADOS - Diviso Bolsa

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

REPORTE SEMANAL DE MERCADOS

REPORTE SEMANAL DE MERCADOS

RESUMEN DE MERCADOS

Renta Variable Commodities Renta Fija Tipo de Cambio

Los mercados accionarios sufrieron una El mercado petrolero también sufrió de El rendimiento del Treasury a 10 años se En la última jornada de la semana, el tipo

renovada semana de volatilidad causada una mayor volatilidad debido a la ubicó en 1.672% al cierre de la semana, de cambio registró un ligero descenso al

por las nuevas restricciones sociales en interrupción del Canal de Suez descendiendo desde los 1.73% en la cerrar en S/ 3.7320 (-0.09%), por debajo

Europa ante el avance de la COVID-19, ocasionando expectativas de un alza de semana previa. En detalle, el alcance del de los S/ 3.7350 del jueves. En detalle, el

mientras que en EE.UU., el presidente de precios; sin embargo, los nuevos objetivo de vacunación de la casa Blanca BCRP intervino a través de la colocación

la FED, Jerome Powell, y la secretaria del confinamientos apuntan a debilitar la contrarrestó los temores de mayores de swaps cambiarios por S/ 155MM; a su

Tesoro, Janet Yellen, auguraron una demanda global. En este sentido, el contagios en Europa. En la misma vez, realizó la venta de US$ 69MM a un

vigorosa recuperación de la economía precio del barril WTI cayo -0.7%. Por su dirección, el rendimiento del Treasury a tipo de cambio promedio de S/ 3.7346.

norteamericana. En este sentido, el parte, la cotización del oro cedió -0.7% en 30 años se ubico en 2.377% al cierre de la De este modo, la divisa americana

S&P500 subió 1.6%, mientras que el la semana, ante el optimista discurso de semana, registrando una caída desde los registra un avance de 3.12% en lo que va

índice Dow Jones subió 1.4% Jerome Powell. 2.437% de la semana previa. del año.TÓPICO DE LA SEMANA

Elevada incertidumbre por cercanas elecciones

generales, estrecha diferencia entre candidatos

Perú - Preferencias electorales para presidente (%) Perú – Variación en las preferenciales electorales (%)

13 de marzo vs 28 de marzo

Candidatos 13 de marzo 28 de marzo Var. pp

Yonhy Lescano 13.9 11.4 -2.5

Rafael López Aliaga 9.5 9.7 0.2

16,0

Verónika Mendoza 7.0 9.6 2.6

Hernando De Soto 5.7 8.5 2.8

George Forsyth 6.8 8.2 1.4

12,0 11,4 Keiko Fujimori 7.2 7.9 0.7

9,7 9,6 Pedro Castillo 3.5 4.3 0.8

8,5 Daniel Urresti 4.5 4.3 -0.2

8,2 7,9 Cesar Acuña 3.4 3.2 -0.2

8,0

Ollanta Humala 2.5 2.0 -0.5

Daniel Salaverry 1.2 1.2 0.0

Julio Guzmán 2.3 1.1 -1.2

4,0 Otro 2.0 1.9 -0.1

Blanco/Nulo 2.2 20.2 18.0

Ninguno 16.6 3.9 -12.7

0,0 No precisa 11.4 2.4 -9.0

Yonhy Lescano Rafael López Verónika Hernando De George Keiko Fujimori No votará 0.4 0.0 -0.4

Aliaga Mendoza Soto Forsyth

Fuente: IEP, La RepúblicaI. ANÁLISIS MACROENTORNO GLOBAL

I. ANÁLISIS MACROENTORNO GLOBAL

Sector manufactura repunta mientras que servicios se

recupera de recientes restricciones sociales

Purchasing Manager Index (PMI) por región

EE.UU. CHINA ZONA EURO

Mes EE.UU. – La actividad del sector servicios continúa

Servicios Manufactura Servicios Manufactura Servicios Manufactura

recuperándose, ubicándose en 60 en Mar-21 (vs

feb.-20 49.4 50.7 26.5 40.3 52.6 49.2 59.8 previo), mientras el sector manufactura subió a

mar.-20 39.8 48.5 43.0 50.1 26.4 44.5 59. De este modo, la economía americana continúa

abr.-20 26.7 36.1 44.4 49.4 12.0 33.4 reflejando una mayor fortaleza que sus pares.

may.-20 37.5 39.8 55.0 50.7 30.5 39.4

En China – Los últimos datos publicados hasta

jun.-20 47.9 49.8 58.4 51.2 48.3 47.4

febrero reflejaron un estancamiento, pero

jul.-20 50.0 50.9 54.1 52.8 54.7 51.8 continúan en zona de expansión, esto debido a las

ago.-20 55.0 53.1 54.0 53.1 50.5 51.7 renovadas restricciones a nivel global.

sep.-20 54.6 53.2 54.8 53.0 48.0 53.7

En la Zona Euro – La manufactura se vio favorecida

oct.-20 56.9 53.4 56.8 53.6 46.9 54.8

por el positivo desempeño del sector externo, por lo

nov.-20 58.4 56.7 57.8 54.9 41.7 53.8 que el PMI manufacturero subió a 62.4 (vs 57.9

dic.-20 54.8 57.1 56.3 53.0 46.4 55.2 previo), mientras que el PMI del sector servicios se

ene.-21 58.3 59.2 52.0 51.5 45.4 54.8 ubico en 48.8, aun en zona de contracción.

feb.-21 59.8 58.6 51.5 50.9 45.7 57.9

mar.-21 60.0 59.0 - - 48.8 62.4

Fuente: Bloomberg. Nota: Para China se consideró el PMI Caixin; a su vez, para EE.UU. se consideró el PMI ISM y para la Zona Euro el IHS/MarkitI. ANÁLISIS MACROENTORNO GLOBAL

Confianza empresarial alemana repunta; en tanto, bienes duraderos en

EE.UU. registran su primera contracción desde abr-20

Alemania – Índice IFO confianza empresarial EE.UU. – Pedidos de bienes duraderos (Var. % mensual)

110,0 20,0

100,0 96,6

10,0

90,0 0,0

-1,1

80,0 -10,0

70,0 -20,0

nov.-16

nov.-17

nov.-18

nov.-19

nov.-20

mar.-16

mar.-17

mar.-18

mar.-19

mar.-20

mar.-21

jul.-16

jul.-17

jul.-18

jul.-19

jul.-20

feb.-16

feb.-17

feb.-18

feb.-19

feb.-20

feb.-21

jun.-16

jun.-17

jun.-18

jun.-19

jun.-20

oct.-16

oct.-17

oct.-18

oct.-19

oct.-20

Fuente: BloombergI. ANÁLISIS MACROENTORNO GLOBAL

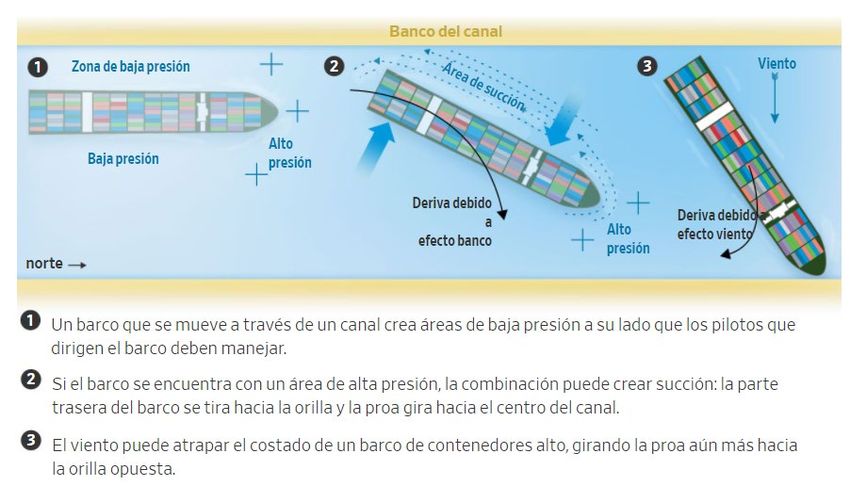

Crisis del Canal de Suez apunta a frenar recuperación de comercio

externo prevista para este año

Situación de la crisis en el Canal de Suez Importancia para el comercio global

El transporte marítimo acapara entre el 70% a 80%

del comercio mundial. Por su parte, de acuerdo con

datos del 2019, el 13% de ese comercio pasa por el

Canal de Suez.

El Canal de Suez es la principal ruta comercial entre

Europa y Asia. Así, la aseguradora Allianz informó

que las perdidas semanales para el comercio

mundial debido a la crisis se sitúan entre

US$ 6,000MM a US$ 10,000MM.

Finalmente, la vacuna de Pfizer tiene 280

componentes que proceden de 19 países. En caso

el suministro se retrase, se tendría que paralizar la

fabricación de nuevas vacunas

Fuente: Wall Street Journal, El PaísII. ANÁLISIS MACROENTORNO REGIONAL

I. ANÁLISIS MACROENTORNO REGIONAL

Recuperación de la actividad económica de México pierde

ritmo y se contrajo 5.4% en ene-21

Tasa de inflación primera quincena (Var. % mensual) Actividad económica mensual (Var. % anual)

0,8 10,0

0,53

0,4 0,0

0,0 -10,0 -5,4

-0,4 -20,0

-0,8 -30,0

may.-18

nov.-18

may.-19

nov.-19

may.-20

nov.-20

may.-18

nov.-18

may.-19

nov.-19

may.-20

nov.-20

mar.-18

mar.-19

mar.-20

mar.-21

mar.-18

mar.-19

mar.-20

sep.-18

ene.-19

sep.-19

ene.-20

sep.-20

ene.-21

ene.-18

sep.-18

ene.-19

sep.-19

ene.-20

sep.-20

ene.-21

jul.-18

jul.-19

jul.-20

jul.-18

jul.-19

jul.-20

Fuente: BloombergI. ANÁLISIS MACROENTORNO REGIONAL

En Brasil, inflación a mediados de marzo se aceleró a máximos

de varios años

Tasa de inflación primera quincena (Var. % mensual) Tasa de inflación primera quincena (Var. % anual)

1,2 12,0

0,93

10,0

0,8

8,0

0,4

5,52

6,0

0,0

4,0

-0,4

2,0

-0,8 0,0

nov.-16

nov.-17

nov.-18

nov.-19

nov.-20

nov.-16

nov.-17

nov.-18

nov.-19

nov.-20

mar.-16

mar.-17

mar.-18

mar.-19

mar.-20

mar.-21

mar.-16

mar.-17

mar.-18

mar.-19

mar.-20

mar.-21

jul.-16

jul.-17

jul.-18

jul.-19

jul.-20

jul.-16

jul.-17

jul.-18

jul.-19

jul.-20

Fuente: BloombergIII. ANÁLISIS MACROENTORNO LOCAL

I. ANÁLISIS MACROENTORNO LOCAL

Tipo de cambio anotó nuevos máximos históricos ante temor

de inversionistas por cercanas elecciones

USDPEN – Tipo de cambio interbancario compra histórico USDPEN – Tipo de cambio interbancario compra 2020 - 2021

4,0 3,8

3,72

3,5 3,6

3,0 3,4

2,5 3,2

feb.-20

feb.-21

may.-20

jun.-20

ago.-20

nov.-20

mar.-20

mar.-21

ene.-20

sep.-20

ene.-21

oct.-20

dic.-20

abr.-20

jul.-20

ene.-97

ene.-99

ene.-01

ene.-03

ene.-05

ene.-07

ene.-09

ene.-11

ene.-13

ene.-15

ene.-17

ene.-19

ene.-21

Fuente: BCRPI. ANÁLISIS MACROENTORNO LOCAL

Demanda de electricidad repunta por efecto estadístico,

nuevos contagios por la COVID-19 sigue en ascenso

Perú – Demanda de electricidad (Var. % anual) Perú – Promedio 7 días de nuevos contagios por COVID-19

60,00 12.000,0

42,6

40,00

9.000,0

20,00

6.000,0

0,00

3.000,0

-20,00

0,0

-40,00

feb.-21

may.-20

jun.-20

ago.-20

nov.-20

mar.-20

mar.-21

sep.-20

ene.-21

oct.-20

dic.-20

abr.-20

jul.-20

may.-20

nov.-20

mar.-20

mar.-21

ene.-20

sep.-20

ene.-21

jul.-20

Fuente: COES, MINSAI. ANÁLISIS MACROENTORNO LOCAL

Créditos al sector privado crecieron 10% a/a en feb-20,

reflejan marcada desaceleración

Crédito al sector privado (Var. % anual) Crédito al sector privado total, tipo de colocación

20,0

Var. % anual Var. % mensual

16,0 Créditos Sin Reactiva Con Reactiva Sin Reactiva Con Reactiva

Perú Perú Perú Perú

Crédito a empresas -7.6 20.4 -1.6 -1.4

12,0

Corporativo y gran empresa -8.3 7.5 -2.8 -2.5

Mediana, pequeña y micro -6.8 35.3 -0.3 -0.3

8,0 Crédito a personas -5.4 -5.4 -0.4 -0.4

Consumo -11.1 -11.1 -1.4 -1.4

Vehiculares -10.1 -10.1 -1.4 -1.4

4,0 Resto -11.1 -11.1 -1.4 -1.4

Hipotecario 3.4 3.4 0.9 0.9

TOTAL -6.7 10.0 -1.1 -1.0

0,0

feb.-12

feb.-13

feb.-14

feb.-15

feb.-16

feb.-17

feb.-18

feb.-19

feb.-20

feb.-21

Fuente: BCRPVIEW SEMANAL DE MERCADOS

Renta Variable (↑) RENTA VARIABLE Actual 5D 1M 6M

Sobreponderamos la renta variable en un horizonte de largo plazo y ante un contexto de tasas de

interés bajas a nivel global, y excesiva liquidez generada por las políticas monetarias expansivas. Dow Jones 33,072.9 1.4% 6.9% 21.7%

Conforme avanza el proceso de vacunación, la actividad retornará a sus niveles de producción pre S&P 500 3,974.5 1.6% 4.3% 20.5%

pandemia. De este modo, nos inclinamos hacia los sectores cíclicos y high quality. Por su parte, los FTSE 100 6,740.6 0.5% 4.0% 14.3%

mercados emergentes se verían beneficiados por el cambio de Gobierno en EE. UU., así como el rebote Shanghai 3,418.3 0.4% -2.6% 6.0%

estadístico tras el desplome de la actividad económica y la fuerte relación con el desempeño de la BVL 21,410.3 -3.6% -5.0% 20.7%

economía china; no obstante, los ruidos políticos internos y la evolución de la pandemia son los

Ibovespa 114,780.6 -1.2% 4.3% 18.3%

principales riesgos a la baja.

Mexbol 47,379.2 0.7% 6.2% 29.5%

Nasdaq 13,138.7 -0.6% -0.4% 20.4%

Commodities (↑)

Mantenemos una perspectiva positiva sobre los metales industriales en un horizonte de largo plazo, DIVISAS Actual 5D 1M 6M

principalmente por el cobre, debido a la cartera de proyectos anunciada por Beijing con la finalidad de DXY 92.76601 0.9% 2.1% -2.0%

acelerar el ritmo de crecimiento sostenido, mientras se viene observando un descenso de los

EURUSD 1.1794 0.9% 2.3% -1.1%

inventarios de cobre tras el aumento de la demanda Ex-China. Por su parte, el oro ha registrado un

marcado descenso en las últimas semanas ante el mayor apetito de riesgo, pero las mayores USDBRS 5.7569 -4.8% -2.7% -1.7%

previsiones de presiones inflacionarias podrían ocasionar que los inversionistas se sumerjan en USDMXN 20.5834 -0.4% 1.3% 8.2%

búsqueda de refugio. USDCOP 3689.89 -4.0% -1.2% 5.1%

USDPEN 3.7332 -0.4% -2.3% -4.0%

Tipo de Cambio (−)

La cercanía de las elecciones y la incertidumbre en torno al resultado de la primera vuelta presidencial, COMMODITIES Actual 5D 1M 6M

vienen generando temor entre los inversionistas, como consecuencia del ascenso en las encuestas de WTI 60.97 -0.7% -0.9% 51.5%

candidatos que atentan contra la estabilidad macrofiscal. En este sentido, el tipo de cambio anotó Brent 64.57 0.1% -2.4% 54.0%

máximos históricos en jornadas consecutivas, favorecido también por el fortalecimiento del dólar,

Cobre 406.8 -1.1% -0.6% 36.6%

esperamos que se mantenga en estos niveles hasta observar márgenes más claros entre los candidatos

y los potenciales partidos que conformarían el nuevo Parlamento. Oro 1,732.52 -0.7% -0.1% -7.9%

Fuente: BloombergREPORTE SEMANAL DE MERCADOS

Esta presentación es elaborada únicamente con fines informativos, por parte de DIVISO BOLSA SAB. Esta presentación no es ni debe considerarse

una oferta para comprar o vender valores o instrumento financiero alguno. La información y opiniones contenidas fueron compiladas u obtenidas de

fuentes consideradas confiables; sin embargo, DIVISO BOLSA SAB no garantiza que dicha información es precisa, completa o correcta o que

determinada transacción es apropiada para determinada persona y por tanto no debe tomarse como tal. DIVISO BOLSA SAB tiene políticas diseñadas

para hacer su mejor esfuerzo en asegurar que la información contenida en este reporte está actualizada a la fecha elaboración del mismo, a menos

que se especifique lo contrario. Los precios señalados en este reporte tienen únicamente fines informativos, por lo que DIVISO BOLSA SAB no

establece que transacción alguna puede ser o podría haber sido efectuada a tales precios. Ni DIVISO BOLSA SAB ni sus afiliadas aceptan

responsabilidad de ningún tipo por cualquier pérdida directa o indirecta generada por el uso de este reporte o su contenido. Las opiniones y puntos de

vista expresados en este reporte reflejan los puntos de vista personales del (de los) analista (s) responsable (s) de la elaboración del presente reporte

a la fecha de publicación y están sujetas a cambio sin previo aviso. Por lo tanto, los inversionistas deben tomar decisiones de inversión considerando

sus propias circunstancias, así como de ser necesario, obtener asesoría especializada de inversión. Ninguna parte de la compensación económica del

analista a cargo de la elaboración de este reporte está o será, directa o indirectamente, relacionada a las recomendaciones específicas u opiniones

expresadas en este documento. DIVISO BOLSA SAB o sus afiliadas pueden eventualmente mantener posiciones propias en las inversiones

presentadas en este reporte u otras inversiones relacionadas, por lo que los inversionistas deberán tener en cuenta la posibilidad de un conflicto de

interés. Este reporte y toda la información, las opiniones y conclusiones contenidas en él están protegidos por derechos de autor. Este reporte no

puede ser reproducido total o parcialmente sin el consentimiento previo de DIVISO BOLSA SAB.Gerencia General Gestión de Patrimonios Mesa de Trading

Daniel Romero Burgos Oscar Miranda Fernando López

daniel.romero@diviso.pe Oscar.miranda@diviso.pe Fernando.lopez@diviso.pe

512-2460 (226) 512-2460 (234) 512-2460 (311)

Av. Dionisio Derteano 184. Piso 20, San Isidro, Lima-Perú

www.diviso.pe/bolsa/También puede leer