Presentación para Inversionistas - Septiembre 2019 - Canacol ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Presentación para Inversionistas

Septiembre 2019

Declaraciones Futuras

Esta presentación puede incluir ciertas “declaraciones futuras”. Todas las declaraciones incluidas en este documento, que no sean

declaraciones de hechos históricos, incluyendo sin limitación, declaraciones relativas a planes y objetivos futuros de Canacol Energy

Ltd. o la “Corporación”, son declaraciones prospectivas que implican varios riesgos, suposiciones, estimaciones e incertidumbres.

Estas declaraciones reflejan las actuales proyecciones internas, expectativas o creencias de Canacol Energy y se basan en información

actualmente disponible por la administración de la Corporación. No se genera ninguna garantía de que tales declaraciones resulten

ser exactas y los resultados reales y eventos futuros podrían diferir materialmente de los anticipados en dichas declaraciones. Todas

las declaraciones futuras contenidas en esta presentación son calificadas por estas precauciones y los factores de riesgo descritos

anteriormente. Además, todas estas declaraciones se hacen a partir de la fecha de esta presentación y Canacol Energy no asume

ninguna obligación de actualizar o revisar dichas declaraciones.

Barriles de crudo equivalente

El término barriles de crudo equivalente (boe) se calcula usando el factor de conversión de 5,7 Mcf (miles de pies cúbicos) de gas

natural siendo equivalente a un barril de crudo. El término boe puede ser engañoso, particularmente si se utiliza en aislamiento. La

razón de conversión de boe de 5,7 Mcf: 1 bbl (barril) se basa en un método de equivalencia de energía aplicable en la punta del

quemador y no representa una equivalencia de valor en boca de pozo.

Ventas realizadas contractuales

Representa el neto antes de regalías.

USD

Todas las cifras se encuentran expresadas en dólares americanos a menos que se indique lo contrario.

EBITDAX y Fondos de Operaciones

Dos de los puntos de referencia que utiliza la Corporación para evaluar su desempeño son los fondos de las operaciones y el EBITDAX,

que son medidas no definidas en las NIIF. Los fondos de las operaciones representan el flujo de efectivo proporcionado por las

actividades operativas antes de la liquidación de las obligaciones de desmantelamiento y los cambios en el capital de trabajo no

monetario. El EBITDAX se calcula sobre una base de 12 meses y se define como el ingreso neto (pérdida) y el ingreso integral

(pérdida) ajustado por intereses, impuestos a la renta, depreciación, agotamiento, amortización, gastos de exploración, otros

gastos similares no recurrentes o no en efectivo cargos. La Corporación considera estas medidas como medidas clave para

demostrar su capacidad de generar el flujo de efectivo necesario para financiar el crecimiento futuro a través de inversiones de

capital, pagar dividendos y pagar su deuda. Estas medidas no deben considerarse como una alternativa o más significativo que el

efectivo proporcionado por las actividades operativas o el ingreso (pérdida) neto y el ingreso (pérdida) integral según lo

determinado de acuerdo con las NIIF como un indicador del desempeño de la Corporación. La determinación de la Corporación de

estas medidas puede no ser comparable a la informada por otras compañías.

2

El Mayor Productor Independiente de Gas Natural en

Colombia

Gas Natural Convencional en Colombia Ventajas Competitivas

1. Enfocado 1. Upside Importante

• Un play puro de gas natural • Activos de clase mundial con

convencional enfocado en Colombia oportunidades de crecimiento

2. Líder orgánicas (2.6 TPC de upside de

• El mayor proveedor de la Costa recursos)

Caribe y el mayo productor 2. Bajo Riesgo – Alta Recompensa

independiente del país • Contratos take or pay a largo plazo

3. Bien Posicionado (exposición casi nula a los precios de

• El único operador de gas onshore con los commodities) + altos márgenes

la estructura de costos más operativos

competitiva 3. Fuerte generación de flujo de caja

• Operador de bajo costo apuntando a

Creando Valor Para los Inversionistas un flujo de caja libre significativo

• Retorno a la Inversión

Retorno a los Inversionistas

3

El Modelo Especial de la Operación de Gas Natural de

Canacol

1

Líder del Mercado Oferta de Canacol ~25% del gas en Colombia

El mayor productor independiente de gas natural en Demanda de gas del país ~ 1 BCF / +2-3% por año

Colombia, donde existe una oferta deficiente Oferta de gas, x-Canacol Disminuye ~12% / año

2 Crecimiento Importante en Ventas Ago ‘19, crecimiento +78% 122 → 215 MMscf/d

A Jun ‘23, crecimiento +47% 215 → 315 MMscf/d

Exploración Exitosa + Costo F&D Líder en la Éxito en exploración 17/21 (81%)

3

Industria 3 años F&D $0.57/Mcf

Altamente Rentable Contratos take or pay $4.83/MMbtu(1)

Operador de bajo costo con un margen de netback 215% del U.S. Henry Hub

4 robusto Netback operativo / margen $3.88(2) / 80%(2)

Importante flujo de caja libre después de capex ‘20 capex

Una Oportunidad Especial en Solucionar el Déficit de la

Oferta de Gas Natural en Colombia

Campos Chevron

Oferta del Mercado de Gas del Caribe Colombiano

En MMcf/d

Barranquilla

600

590

Cartagena 500

Mar Caribe 120

Hocol 400

Frontera

175

315

300 Chevron

215

200

100 Canacol

Cerro Matoso 16

-

'13 '14 '15 '16 '17 '18 '19e '20e '21e '22e '23e

Canacol Chevron Frontera, Hocol

Medellín

Sólida demanda de gas en la Costa Caribe de

Colombia

• Demanda ~425 MMcf/d

Bogotá aumentando 3% / año (2)

Disminución terminal en la oferta de gas en el

Caribe

• Por 30+ años, Chevron proporcionó ~50% de la

oferta de gas

60 km

• Canacol está remplazando a Chevron como el

Bloques de gas de Canacol mayor proveedor de gas para la Costa Caribe

Expansión línea Promigas ((1) Fuente: ANH Dic 2018 5

Gasoductos existentes (2) Fuente: UPME Colombia

La Trayectoria de Gas de Canacol

Gran base de reservas de gas Robusto crecimiento en ventas Mayor oportunidad por delante…

Reservas 2P en BCF En MMscf/d

• AI VPN-10 $1.5 B(1) • A ‘23, crecimiento +47% • 85k → 1.1 acres netos

• + 481 BCF desde ‘13 → ‘18 (215→ 315 MMscf/d) • 7 → 140 prospectos & leads

• 55% TACC 1.200 • 2.6 TPC de recursos prospectivos(2)

1.1 MM

559 315

1.000

505 140

+47%

800

725k

409

215 215

365 600

+78%

400

122 121

115 119

106 112 44

85 200

76

85k

78 114 7

-

'13 '14 '15 '16 '17 '18 '12-'13 '14-'16 Hoy

Today

(1) VPN-10 antes de impuestos para las reservas 2P de Canacol al 12/31/18

(2) Representa la media de recursos prospectivos sin riesgar, Boury Global Energy Consultants 7/31/18 6

El Éxito Genera el Crecimiento de la Infraestructura

Guajira Promedio anualizado de ventas de gas natural

IEn MMcf/d

Barranquilla

315

Mar Caribe

215

Cartagena

113

70 81

Bremen

Sincelejo 16

'12 '16 '17 '18 '19e‘19

Aug

Ago '22e

‘23e

‘12 Adquisición de Shona Energy

Estación Jobo • 80 km pipeline → mina de niquel Cerromatoso

‘16 Gasoducto de 190 km fondeado por Promigas

‘17 Línea de 82 km Jobo → Bremen fondeada por privados

• Ago ‘19 Línea de 85 km line Jobo → Cartagena fondeada

Medellin por Promigas

50 km

Bloques de gas de Canacol ‘23e gasoducto de 100 MMcf/d a Medellín

Expansión gasoducto 7

• Gasoducto de 300 km hacia el sur

Gasoductos existentes

Plan de Capital de 2019

$119 MM

$ en MM

Sísmica 3D

$16

6 pozos de

exploración y

de avanzada +

2 pozos de Otros $23(1)

desarrollo $50

Expansión de

facilidades y

equipos $30

Aumentamos la capacidad de tratamiento de gas de 200 → 330 MMcf/d

4 de 4 en 2019

• 2 pozos de desarrollo exitosos (Palmer 2, Nelson 7)

• 2 pozos de exploración exitosos (Acordeón 1, Ocarina 1)

Ocarina-1

Julio ‘19 (1) Sísmica pre-operativa, workover, social y otros costos

8

Exploración Exitosa: Líder en la Industria Utilizando AVO

Aplicando AVO para investigar la presencia de areniscas cargadas de gas

3D sin calibrar 3D calibrado para análisis AVO

Incluye espesor en ft. TVD

Canacol con AVO 20 de 22 (94%)

Canacol total 25 de 29 (86%)

Cacahuate-1

Arandala-1

Carambolo-1 Datil-1 Breva-1

29 ft.

Nuez-1

Toronja-1 Nelson-5

14 ft. 79 ft.

1 KM

Extracción AVO sobre

formación Porquero

Nelson-6

Descubrimiento

39 ft. 9

Prospecto

Mamay

Guepaje

La Creciente

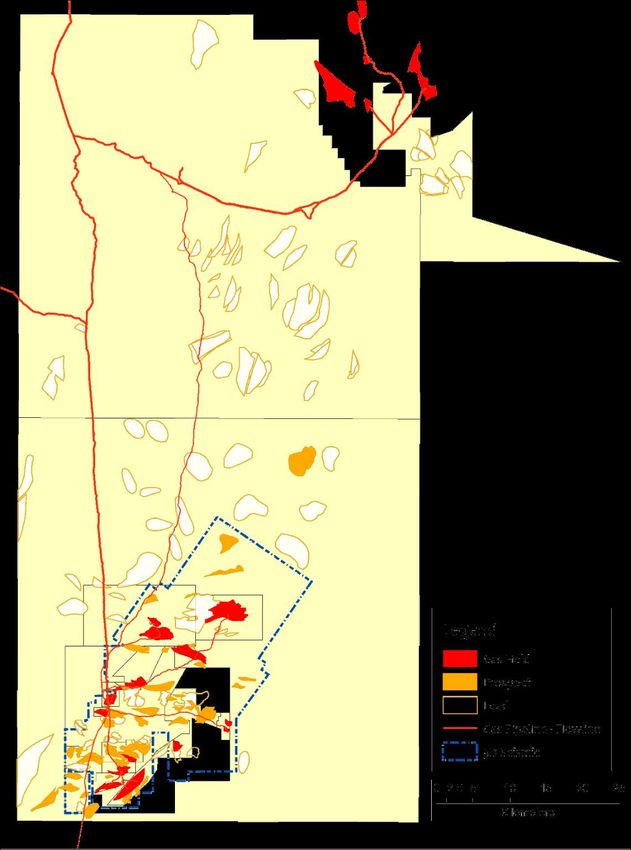

Expandiendo los Recursos de Gas de Canacol

Sincelejo

Bremen

Crecimiento de nuestro gas para el futuro

Canacol-gas '12 - '13 '14 - '16 '17 - '18 CAGR

Bloques 2 4 5 14

VIM 19

Líneas 100% WI Acres netos (en 000s) 85 725 1,100 44

Promigas Recursos brutos (en TCF)(1) 0.1 2.0 2.6 59

2016, 2019

Prospectos & leads 7 44 140 49

El Deseo Chimu

Sólida trayectoria

Línea Sabanas

SSJN 7 • Pozos de exploración/de avanzada 17/21 (81% éxito)

CNE operator + 50% WI

2017 • Pozos de desarrollo 8/8 (100% éxito)

VIM 5

100% WI • Total de pozos 25/29 (89% éxito)

Upside de recursos de 2.6 TPC(1)

• Bloques/acres netos 5 / 1.1 MM

• Prospectos & leads 140

Oboe Pandereta • 13 campos

Chirimia

VIM 21 Clarinete • Potencial actual para producir hasta 330 MMcf/d con los

Acordeon

100% WI pozos y facilidades existentes

Cañahuate Ocarina Campo de gas

Prospecto

Estación

Jobo Nispero Lead

Trombon Gasoducto/Línea de flujo

Breva Sísmica 3D

Cañandonga

Toronja

Esperanza (1) Representa la media bruta sin riesgar del reporte de reservas preparado por Boury

Palmer Nelson 100% WI Global Energy Consultants, efectivo el 7/31/18 10Campaña de Exploración: Una Mirada Hacia Adelante

Línea Sabanas 2017 VIM 5

Líneas Promigas 2016, 2019 100% WI 2019 8 pozos

• 4 éxitos (Palmer-2, Nelson-7, Acordeon-1,

Ocarina-1)

• 3 pozos restantes

3Q 4Q

Clarinete-4 De avanzada

Lantana-1 De avanzada

Pandereta Arandala-1 Exploración

Oboe

Chirimia

Clarinete

VIM 21 2019-2021 Adquirir sísmica 3D

100% WI Acordeon

Ocarina

Cañahuate

Clarinete-4 • VIM 5, VIM 19, SSJN 7

Lantana-1

Estación

Jobo Nispero 2020+ Perforación exploratoria

Arandala-1 Trombon Campo de gas Canacol

en nueva sísmica 3D

Cañandonga Campo de gas

Breva Prospecto

Lead

Sísmica 3D

Toronja

Línea de flujo

Facilidades

Esperanza A la izquierda, solo se muestran 3 bloques de los 5 bloques de gas de

Nelson 5 10 15 km

Palmer 100% WI Canacol. SSJN 7 (50% WI) y VIM 19 (100% WI) no se muestran. 11Destacados Financieros del 2Q ‘19

Netback de gas natural

$ / Mcf Información Importante

$4.83 (1) $0.64

Ingresos $47.7 MM

$0.31

$3.88

EBITDAX $36.8 MM

2Q ‘19 +9% año/año

-26%

77% margen

Fondos de operaciones $25.6 MM

Superávit de capital de trabajo $47.1 MM

Efectivo $28.7 MM

$4.85 (1) $0.62

$0.42

$3.81

Reducción del 26% del OPEX

2Q ‘18

De $0.42 → $0.31 / Mcf(2)

Reducción del 20% del G&A

De $3.66 → $2.92 /boe(2)

Ingresos(1) Regalías OPEX Netback 12

(1) Neto de transporte (2) De 2Q ‘18 a 2Q ‘19

OperacionalPolítica Financiera de Canacol TSX: CNE | BVC: CNE.C

‘20e Flujo de Caja Libre

US$ en MM

Valor del flujo de caja libre a largo plazo enfocado

$270 $30

en el retorno

$40 • Reducción de la deuda

• Dividendo potencial en el futuro

$120 • Hasta 14.1 MM acciones a recomprar

Perfil financiero conservativo

• < 2.5x razón de apalancamiento consolidado –

apuntando a < 1.5x en 2020

$80 Plan de Capex apuntando aResumen Financiero

Capitalización Liquidez del fin del 2Q 2019

US $ en MM, excepto CDN $/acción $47,1

TSX $/acción (9/9/19) CDN $4.67

FD acciones en circulación(3) 180

Capitalización de mercado(4) $ 639

Deuda neta(5) $ 345

Valor empresa “EV” $ 985 $28,7

Participación Junta y Gerencia 22%

(1) Incluye opciones in-the-money basadas en CDN $4.67/precio acción

(2) Convertido de CDN → USD tasa de cambio (0.76) al 9/9/19

(3) Al 6/30/19

$4,6

In cash

Restricted

Efectivo Cash & y

Efectivo Superávit

Working de

capital

Restringido Equivalentes

equivalents Capital de Trabajo

surplus

• Notas senior (7.25%, 2025) $320 MM

• Deuda bancaria (6.875%, 2022) $30 MM

14El Gas Natural es el Futuro

Demanda de gas natural de Colombia 2000-2032(1) Producción global de energía(2)

MMscfpd Trillones de BTUs

Gas natural

1.200

900 Crudo

Renovables

600

300

0

2008

2000

2002

2006

2004

2010

2012

2016

2018

2014

2030

2032

2020

2022

2024

2026

2028

Agua Petroquímicos Nuclear Renovables Carbón Crudo Gas Natural

(1) UPME, (2) AIE

• El gas natural es una fuente de energía limpia, eficiente y competitiva. Su uso ayuda a

mejorar la calidad del aire en las ciudades y a reducir la emisión de gases de efecto

invernadero.

• El gas natural liderará el desarrollo de renovables y de una nueva matriz de energía en

Colombia.

• La generación global de energía será llevada a cabo mayormente con gas natural.

15APENDICE

Perforar el Pozo de Avanzada Clarinete en el 3Q ‘19

Objetivo: mejorar el drenaje de reservorios (RF) de volúmenes no

Perforar el pozo de avanzada Clarinete-4 desde Clarinete-1 perforados de areniscas azules y rojas

Estructura de profundidad - Rojo SS1 Extracción seccional del geomodelo del campo

350 M

Clarinete-2 Clarinete-4

Clarinete-3

Chirimia-1

Clarinete-3

Clarinete-2ST

Clarinete-1

Clarinete-4

Área de superficie de Punto de entrada SS

estructura de Clarinete-1

Sólida trayectoria en Clarinete Clarinete-4: para la adición de reservas potenciales,

investigar el potencial de recursos en el

Clarinete-1 Clarinete-2ST Clarinete-3 área de superficie de la estructura de las

Reservorio CDO CDO CDO zonas SS Azul y Basal

Espesor neto (en ft. TVD) 148 127 28 • Profundidad 8,560 ft. MD (7,626 ft. TVD)

Tasa de prueba(s) (en MMcf/d) 45 44 18 • Costo D&A $4.2 MM

Porosidad (%) 26% 23% 22% • El punto de penetración está ubicado a 520 metros SE y 60 ft.

(1) Tasa de prueba acumulada a través de dos zonas diferentes en el CDO

TVD del área de superficie de la estructura desde Clarinete-1

16APENDICE

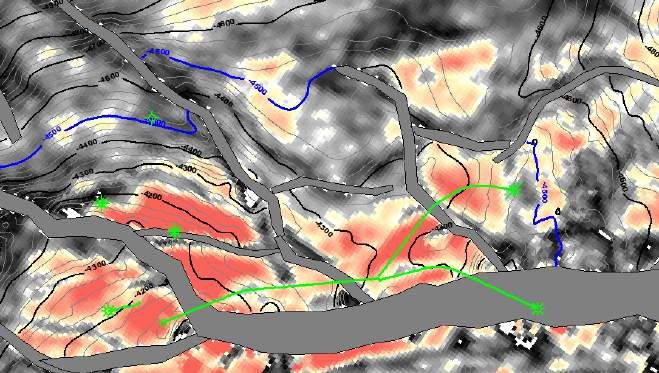

Perforar el Pozo Lantana-1 en 4Q ‘19

Objetivo: Probar el bloque de la falla occidental del Objetivo: Reservorios cargados de gas en CDO

complejo estructural de Cañahuate soportados por la respuesta AVO

Extracción AVO en el tope Punto de penetración en el tope CDO-1 Evento AVO

500 M

LAN-1 CHT-1 CHT-3

B

A

JOBO-6

B

COR-5

CHT-3

COR-4

CHT-1

CAFL-1

LAN-1

A

Sólida trayectoria cerca a Lantana-1 BASEMENTO

Cañahuate-1 Coral-4 Cañaflecha-1 Lantana-1

Reservorio CDO CDO CDO Locación en fondo de pozo en el área de la superficie desde

Espesor neto (ft. TVD) 85.5 56.5 112 la locación a 200 pies

Porosidad (%) 18.6 21.7 21 • Ubicación en superficie Locación Cañahuate

Tasa de prueba (MMcfpd) 23 4.83 1.14 • Profundidad 7,749 ft. MD (5,623 ft. TVD)

Prod Acum a la Fecha (BCF) 0.86 4.6 1.42

• DC&C $5.0 MM 17APENDICE

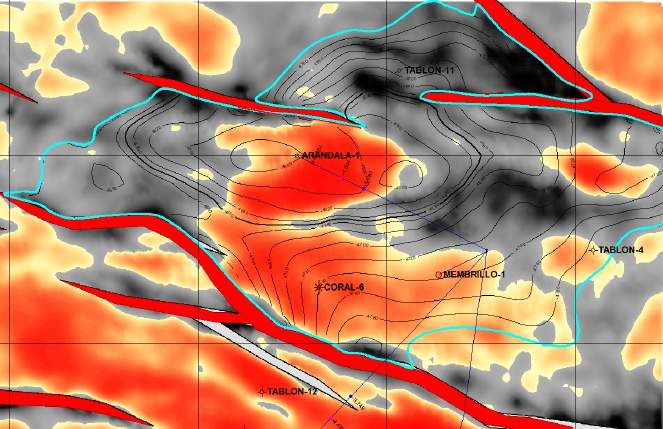

Pozo de Exploración Arandala-1 en 4Q ‘19

Objetivo del pozo: soportado por la metodología AVO, investigar la presencia de

reservorios areniscos cargados de gas en la Formación Porquero

LCC LCC

1 KM Fluid Factor at Middle PorqueroTablon-11

SSA Tablon-11

(1) Pay in feet TVD

Arandala-1 Arandala-1

Tablon-4 Tablon-4

Coral-6 Breva pad Coral-6 Breva pad

Breva-1 Breva-1

Tablon-12 Tablon-12 29 ft. de espesor neto TVD

29 ft. de espesor neto TVD

Probó 25 MMscf/d Probó 25 MMscf/d

Mapa de profundidad estructural @ Porquero Medio SSA Factor de Fluido en Porquero Medio SSA

1 km

Punto de entrada en Porquero Medio SSA

Arandala-1

• Bloque de falla adyacente a descubrimiento Breva-1

• Conexión de 3 km a la subestación Betania

• Profundidad 6,898 ft. MD (5,374 ft. TVD)

• Costo de perf. $2.9 MM D&A

18APENDICE

Ranking de Canacol-Gas vs. Compañías Enfocadas en Recursos de E.E.U.U.

Top Compañías E&P - Recursos E.E.U.U.

Costos 2P F&D vs. Canacol (2018)

F&D 2P expresados en $/boe

% de la información representa el gas natural como un % del total de reservas 2P

23% WLL $11,84

21% WPX $11,83

39% AREX $11,39

42% SRCI $11,29

45% XEC $11,17

69% PHX $10,47

94% CRK $10,41

50% ECA $8,70

98% GDP $8,25

81% SBOW $7,55

95% UPL $6,81

87% GPOR $5,97

82% MR $5,65

94% CNX $5,05

95% EQT $4,83

67% SWN $4,80

63% AR $3,13

100% COG $2,46

67% RRC $2,45

100% CNE $1,82

$0 $2 $4 $6 $8 $10 $12

Promedio del 68%, x-CNE

Fuente: Seaport Global Securities 19APENDICE

Ranking de Canacol-Gas vs. Compañías Enfocadas en Recursos de E.E.U.U.

Top Compañías E&P - Recursos E.E.U.U.

Costos 2P F&D vs. Canacol (2018)

F&D 2P expresados en $/boe

% de la información representa el gas natural como un % del total de reservas 2P

41% PDCE $10,69

82% MR $10,63

50% CLR $10,28

98% GDP $10,20

38% LPI $10,17

11% JAG $10,01

29% MGY $9,71

18% FANG $9,09

45% XEC $8,92

95% EQT $8,91

94% CNX $8,26

42% SRCI $8,18

56% UNT $7,71

67% SWN $7,46

95% UPL $7,08

81% SBOW $6,70

94% CRK $5,77

87% GPOR

$5,70

100% COG

$5,60

100%

CNE $2,39

$- $2 $4 $6 $8 $10

Promedio del 64%, x-CNE Fuente: Seaport Global Securities

20APENDICE

Gestión de Riesgos

Riesgos Macro Riesgos Operacionales

1. Geopolítico 1. Operacional

• Presidente de Colombia favorece el • Las mejores practicas industriales y de

sector/Mercado por los prox. 3 años seguridad

2. Regulatorio • Exceder la capacidad de producción y

• El marco regulatorio y democracia más procesamiento

estable de Sur América 2. Reservas

3. Commodities • 480+ BCF descubiertos en los últimos 7

• Exposición casi nula a los commodities años

• Tasa de éxito de perforación líder en la

Riesgos Económicos/Sociales industria (86%)*

1. Comercial • Bajos costos F&D $0.32 - $0.57/Mcf

• Compradores de primer nivel

• Competidores limitados 3. Recursos

2. Económico • Posición de superficie relativamente

inexplorada con 140 prospectos/leads

• Los contratos a largo plazo con precios

representando 2.6 TPC en potencial de

fijos proveen seguridad y estabilidad

recursos

• Operador de bajo costo experimentado

y autofinanciado

* Representa la tasa de éxito de perforación en exploración, de avanzada y 21

de desarrolloAPENDICE

Responsabilidad Social Corporativa

Proyectos

‘18 - ‘19 Inversión de US$3.1MM 44%CNE

56% Aliados 1

Masificación de gas

En alianza con Surtigas, estamos llevando gas

natural a > 1,500 familias que actualmente

cocinan con carbón

Pisotón

Programas de educación emocional para niños

Viva la Voz Joven

La Fundación Entretejiendo nació de Liderazgo comunitario

nuestro interés por mejorar la calidad de

vida de las comunidades en nuestras áreas Mi Bici Postobón

de influencia

Facilita el acceso a colegios

Brigadas de salud

Proyectos estructurados con recursos

(1) Surtigas, Patrulla Aérea, Fundación Postobón, Universidad del Norte, Fundación a la Rueda Rueda,

de regalías 14

Universidad de los Andes, Fundación CedeSocial y Universidad Piloto 22Carolina Orozco

Director, Relación con el Inversionista

44 (0) 755.537.3873

corozco@canacolenergy.com

Kevin Flick

VP, Relación con el Inversionista

214.235.4798

kflick@canacolenergy.com

Phil Heinrich

Gerente Relación con el Inversionista

403.269.1754

pheinrich@canacolenergy.com

Mauricio Hernandez Tascón

Gerente Relación con el Inversionista

+571.621.1747

mhernandezt@canacolenergy.com

17También puede leer