(RE)INVERTIR EN - LA HABANA 2021 Violaine Jolivet y colaboradores - Papyrus

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

(RE)INVERTIR EN

LA HABANA

ANÁLISIS ESPACIALES DE LOS PRECIOS DE LA VIVIENDA EN LOS

MUNICIPIOS CENTRALES DE LA CAPITAL CUBANA

Violaine Jolivet y colaboradores

2021

Jolivet V., Iñiguez L., Alba Carmichael M., García Pleyan C., C Núñez R., 2021,

(Re)invertir en La Habana. Análisis espaciales de los precios de la vivienda en los municipios

centrales de la capital cubana, Informe de investigación, 36 p.

Asistente de investigación, cartógrafo y coautor: Mateo Alba Carmichael

Asesores y coautores: Luisa Iñiguez (Geógrafa Prof. Flacso-Cuba), Carlos García Pleyan

(Urbanista- La Habana) y Ricardo Núñez (economista urbano, PNUD- Cuba)

Revisión del español : Maritza Cristina Garcia Pallas

Proyecto CRSH – Canadian Social Sciences and Humanities Research Council Grant

CRSH 430-2018-00400 - 2018-2021

ISBN: 978-2-921903-11-0

(RE)INVERTIR EN LA HABANA. Análisis Espaciales de los Precios de la Vivienda en los

Municipios Centrales de la Capital Cubana © 2021 por Violaine Jolivet, Luisa Iñiguez, Mateo

Alba Carmichael, Carlos García Pleyán y Ricardo C. Núñez está bajo la licencia Creative

Commons:

CC BY-NC-ND 4.0

1

PRÓLOGO

© V.Jolivet , Vedado, 2018

En el año 2003 comencé mi primer trabajo de campo en La Habana, auspiciada por el Departamento de

Geografía de la Universidad de La Habana y supervisada por Sonia Montiel. Me propuse comprender cómo

el desarrollo del turismo en La Habana Vieja y la patrimonialización del lugar a través de su nominación

como Patrimonio de la Humanidad de la UNESCO y la acción de la Oficina del Historiador de la Ciudad

estaban transformando la dinámica socioespacial de este barrio, aún muy degradado en aquel entonces.

Después de 10 años y un doctorado acerca del impacto de la migración cubana en la trayectoria urbana de

Miami, regresé a hacer un estudio de campo en La Habana, ahora como profesora de la Universidad de

Montreal. Esta ciudad, que me cautiva particularmente y que había conocido durante las últimas sacudidas

del período especial, entre 2003 y 2009, empezó a cambiar a mayor ritmo mientras mantenía siempre cierta

inmovilidad. Las excursiones de 2015 y 2017 fueron sin duda las más elocuentes; por un lado, La Habana

se encontraba en un estado de agitación, nuevos lugares culturales y turísticos, grandes hoteles en construcción

y casas renovadas se estaban vendiendo o rentando por Airbnb. Por otro lado, los recurrentes problemas de

vivienda de la capital, los colapsos y las construcciones informales continuaban sucediendo regularmente.

Durante esas dos visitas del 2015 y 2017 estaba en busca de colaboradores cubanos que pudiesen ayudarme

a entender las mutaciones socio-espaciales de los barrios centrales de esta ciudad socialista a partir de 2011

con la reintroducción de la posibilidad de que los cubanos vendan o compren una casa. Llegué a esto gracias

a mi encuentro con Ricardo Núñez, economista urbano que trabaja en el PNUD, que me fue presentado por

un amigo común, Jorge Mario Egozcue Sánchez, y a mi acercamiento con la FLASCO- Cuba, donde el

equipo de dirección y la Dra. Luisa Iñiguez aceptaron acoger y colaborar en mi proyecto. Luisa fue también

quien me presentó a Carlos García Pleyan, urbanista incansable. Este trabajo tampoco pudiera haber visto

la luz sin la participación de Mateo Alba Carmichael que trabaja conmigo desde el 2017, primero como

asistente de investigación en el programa de maestría y luego como ingeniero de investigación. Los mapas

presentados aquí fueron hechos por él. También queremos agradecer calurosamente al compañero Rodolphe

Gonzalès (ingeniero geoweb de la Universidad de Montreal), su implicación en el desarrollo del scrapper y el

acompañamiento de Mateo en las técnicas de la geoweb fueron de gran apoyo.

2

CONTENIDO:

Prólogo................................................................................................................................................................................... 2

INTRODUCCIÓN: Reinvertir en La Habana........................................................... 4

Contexto ...................................................................................................................... 7

Las tantas Habanas: mosaico socio-espacial ................................................................................................................... 7

Reglementación de la vivienda bajo la revolución – el caso de la permuta ............................................................. 10

Liberalización de la compra-venta en 2011 y marco legal .......................................................................................... 12

Metodología: mapear al precio potential en el mercado habanero emergente .........14

Digitalización del mercado y web-scapping .................................................................................................................. 14

Límites en la metodología................................................................................................................................................. 17

Analisis de los precios: ¿Qué se vende y a cuánto? ...................................................18

Vivienda a la venta ............................................................................................................................................................. 18

Precio por metro cuadrado según el municipio de La Habana a lo largo de los últimos años ............................ 20

Los precios de venta a lo ancho de La Habana ............................................................................................................ 21

Centralización del mercado inmobiliario.................................................................. 23

La concentración de los anuncios y la centralización del mercado ........................................................................... 24

Los precios al metro cuadrado, centralización del valor al ancho del mercado habanero .................................... 25

Correlación espacial de los precios al metro cuadrado................................................................................................ 27

Discusión y conclusión: recapitalización de la centralidad y gentrificación ........... 29

Valor de cambio y valor del suelo, la centralidad como activo territorial ................................................................ 29

Reinvertir en La Habana en una perspectiva globalizada ........................................................................................... 30

Bibliografía .......................................................................................................................................................................... 32

Indice de figuras ................................................................................................................................................................. 34

Anexos ................................................................................................................................................................................. 35

3

INTRODUCCIÓN: REINVERTIR EN LA HABANA

© V. Jolivet, Miramar, 2017

Desde noviembre 2011, fue reintroducido por el decreto Ley-288 en Cuba la posibilidad de

vender y comprar viviendas en la isla socialista según una limitación establecida desde el

principio de la revolución de dos propiedades (principal y de veraneo) por individuo. Esa

limitación oficial bajo el gobierno comunista protege el sector de la vivienda de formas de

captación, especulación de bienes raíces y de la financiarización de la vivienda, que

caracterizan los mercados inmobiliarios en el mundo capitalista1.

La apertura de un mercado inmobiliario refleja un contexto de cambio en la isla, y aunque

los nuevos procesos de liberalización y la privatización sean más visibles desde la década del

2010, estos procesos están arraigados con los cambios políticos y económicos que se han

producido desde los años 90: el colapso del bloque socialista y la necesidad del Estado cubano

de sobrevivir económicamente tras la desaparición de la URSS, su principal socio comercial,

en un contexto de embargos comerciales y financieros impuestos por los Estados Unidos

desde 1962. Cuba pasó de una conexión con el mundo basada principalmente en el

internacionalismo socialista a una conexión progresiva con la globalización, en particular

mediante la apertura de la isla al turismo de masa, la inserción de la doble moneda con un

peso cubano convertible (CUC) indexado al dólar estadounidense y la autorización de

empresas mixtas asociadas entre el Estado y compañías extranjeras.

1Una parte del análisis de este informe se encuentra en el artículo de Jolivet V. y Alba Carmichael, M., 2021:

Reinvertir en La Habana. Mercantilización de la Vivienda, y Gentrificación en los Barrios Céntricos de una

Ciudad Socialista Del Sur Global, International Journal of Cuban Studies, (disponible próximamente)

4

El traspaso del poder a Raúl Castro en 2008 coincidió con una aceleración de las reformas

económicas sin abandonar el modelo socialista. Los Académicos y expertos tanto dentro

como fuera de la isla, han destacado una diversificación de los actores y los motores del

crecimiento económico durante la década 2000 que se refuerza con los lineamientos

establecido por R. Castro en 2011 (Sanchez Egozcue y Triana, 2008; Brenner et al., 2014;

Bobes et al., 2015). En una isla donde la especulación inmobiliaria y el crédito hipotecario

fueron abolidos en las primeras horas de la revolución (Treffz, 2011), la reintroducción,

después de cincuenta años, de un mercado inmobiliario y de sus mecanismos monetarios es

un cambio considerable que testifica de cambios económicos y sociales más amplios que

están sucediendo en la isla (Brenner et al, 2014, Perez-Lopez et al., 2019, Pleyan, 2020).

En este estudio de geografía urbana, la vivienda y la reintroducción de su comercialización

son un aporte relevante para entender cómo las reformas urbanas y las mutaciones socio-

espaciales de los barrios céntricos dan testimonio de formas de mercantilización y

transformaciones socioeconómicas que afectan el espacio urbano y la vida cotidiana de los

habitantes de una ciudad socialista considerada durante mucho tiempo como "congelada"

en el tiempo y en la que la renta del suelo fue abolida. (Re)invertir en La Habana propone, a

través del análisis de la evolución y la espacialización de los precios y datos que recolectamos

desde el 2015 sobre la compra-venta en la capital cubana, ofrecer una visión de formas de

centralización y capitalización del espacio en un país como Cuba. Al mismo tiempo resalta

la especificidad de esta capital socialista del Sur donde el 85% de los habitantes son

propietarios-ocupantes de sus viviendas y el Estado sigue siendo el propietario del suelo.

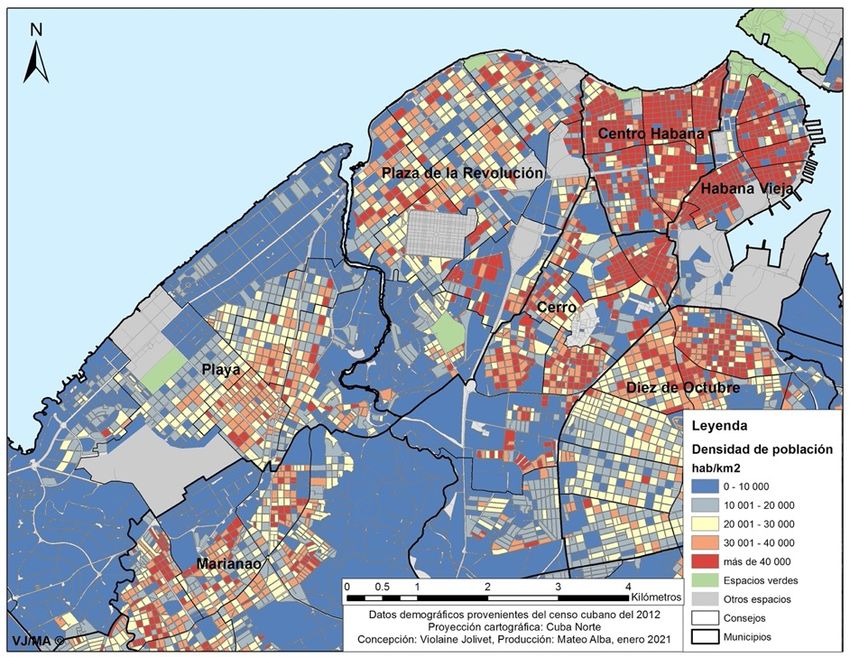

Nuestro análisis se centra más particularmente en los cuatro municipios centrales, La Habana

Vieja, Centro Habana, Playa y Plaza considerados por los investigadores y los residentes

como el centro de la ciudad por las densidades edilicias y de población y las actividades

económicas y culturales que concentran (figura 1).

Figura 1 : Ubicación y densidad de la población por manzana en los municipios centrales de La Habana

5

Este reporte reúne datos cuantitativos (precio, barrio y calle con coordenadas gps, superficie,

año construcción, cuartos etc.) extraídos de anuncios de venta de vivienda en La Habana

publicados por internet.

Aquí se analizan los precios anunciados para informarnos acerca de la evolución del valor

del suelo con respecto al tiempo y con respecto al espacio, comparando en particular barrios

centrales con barrios periféricos de la ciudad de La Habana. Este permite tener una mejor

idea de la evolución de los primeros ocho años del mercado inmobiliario habanero que

concentra la mayoridad del mercado de la Isla. También puede permitir expandir teorías

“globales” acerca de los efectos de los lugares centrales sobre el precio de la vivienda y la

gentrificación y la valor del suelo urbano.

A continuación se presentará el contexto en el que se da esta investigación y la metodología

utilizada, que para esta parte del proyecto de investigación se resume en un análisis

cuantitativo de los precios de propiedades a la venta y la concentración de anuncios

inmobiliarios a través de las herramientas de análisis espaciales en geografía urbana. Este

informe se estructurará en tres partes. La primera parte tratará de calificar el mercado

inmobiliario de La Habana entre 2012 y 2020, en un contexto de opacidad y de poco acceso

a los datos. La segunda parte, a través de los inmuebles en venta y la evolución de sus precios,

retomará la cuestión de la centralidad en el valor mercantil de la vivienda y mostrará cómo

los barrios centrales se ven más afectados por la actividad inmobiliaria. La tercera es una

discusión a propósito del concepto de gentrificación y capitalización de la centralidad en La

Habana.

6

CONTEXTO

© V. Jolivet, Centro Habana, 2020

Según nuestras estimaciones de la actividad inmobiliaria del país en 2020, es decir el total de

inmuebles en venta en las plataformas utilizadas para nuestro estudio, La Habana concentra

entre el 80 y el 85% del mercado inmobiliario en Cuba. Por lo tanto, conviene repasar

primero el contexto de la capital cubana para analizar posteriormente las regulaciones en

cuanto a la vivienda y el establecimiento del mercado inmobiliario, que constituye el núcleo

de este estudio.

LAS TANTAS HABANAS: MOSAICO SOCIO-ESPACIAL

Para comprender la geografía de La Habana como capital del país toca considerar su

delimitación como provincia, división político–administrativa aprobada en 1976. Se crea La

Habana a partir del área de los municipios de La Habana, Marianao, y Guanabacoa, y parte

de otros 8 municipios, sub-divididos finalmente en 15 municipios., Toca destacar que

quedaron contenidas en ella, además de La Habana, la segunda ciudad más poblada del país

-Marianao- según el Censo de 1953.

Antes de 1959 casi todo el desarrollo económico de Cuba se estaba desarrollando en La

Habana y con muy poca preocupación hacia las necesidades de las poblaciones más

vulnerables. Se observaba una enorme segregación urbana entre los diferentes barrios de la

ciudad capital (Trefftz, 2011).

A partir de 1959, en La Habana la fiebre urbanizadora privada de las décadas precedentes

fue eliminada, y la labor estatal creo nuevas urbanizaciones que rellenaban repartos de

densidades bajas en general en las periferias de las antiguas ciudades ahora contenidas en ella,

lo cual procuró reducir el desequilibrio centro-periferia en cuanto a servicios y espacios

públicos (Muñoz y al 2019)

7

El recorte territorial que definía a la nueva provincia, contenía la desigual historia de la

integración social y económica, y en consecuencia una elevada diferenciación sub-espacial

entre barrios antiguos (algunos de ellos seculares), y repartos recientes de las varias ciudades

que la integraban; pequeños asentamientos antiguos y recientes, urbanos o rurales,

concentrados y dispersos, que cumplían funciones residenciales o combinadas con otras

industriales, de recreación y hasta agropecuarias. La coexistencia de diversos espacios a lo

largo del tiempo era una de las principales determinantes de la heterogeneidad interna de su

territorio.

La diferenciación de condiciones geográficas y ambientales, regularon el valor del suelo, y la

diferenciación de las formas urbanas, así el litoral y el relieve de terrazas marinas, condicionó

la construcción de atractivos barrios, pero también de otros donde se asentaba población

pobre. En el avance de la urbanización hacia el oeste, barrios construidos por y para las clases

económicas más altas de la ciudad y del país, se aproximaban a ciudades o barrios de

pescadores.

Cuando se crea la nueva Ciudad de La Habana bajo la revolución, había transcurrido poco

más de una década de cambios económicos, sociales y también espaciales, necesarios para la

construcción de las bases de la nueva sociedad. Junto a las reformas urbanas, se había

avanzado en los planes de urbanizaciones nuevas de gran porte al este del territorio, y de

otras que compactaban barrios residenciales muy poco densos, distribuidos en lo

fundamental al oeste y sur del territorio, luego de haberse removido los más extensos y

poblados barrios insalubres.

Estos y otros procesos de localizaciones industriales, generalmente en barrios o

asentamientos que tenían anteriormente estas funciones, provocaban valorizaciones y de-

valorizaciones de partes de las ciudades y asentamientos antiguos sobre todo en las periferias

que complicaban la heterogeneidad espacial del nuevo territorio.

Las transformaciones en los flujos espaciales habían sido mucho más amplias e intensas. La

población, elemento esencial del espacio, resultó influenciada por intensas corrientes de

emigrantes-inmigrantes, que, con relativa sincronía, pero irregular intensidad temporal, se

establecían desde los primeros años de la década del 1960. Decenas de miles de personas

inmigraban desde diferentes partes del país, en especial de la oriental y otros tantos residentes

emigraban al exterior del país. Muchos de estos migrantes se instalaron en los densos barrios

centrales de Habana Vieja y Centro Habana.

Con diferentes magnitudes, continuaban produciéndose cambios o intercambios de

población en las áreas residenciales a expensas en lo fundamental de la emigración-

inmigración, las permutas por vías alternas, y por el esencial y nunca suficientemente relevado

crecimiento familiar, y la cohabitación de varias generaciones en los hogares.

A fines de la década del 1980, la revolución espacial, había logrado crear pocas formas de

origen “socialista”, y la acumulación del pasado en formas que Milton Santos llamará

“rugosidades del espacio”, de origen capitalista, continuaban predominando tanto en área

como en cantidad de población que en ellos residía, y que daban ya señales de intenso

deterioro de su estado constructivo, tanto en la ciudad más compacta, como en las antiguas

ciudades de su actual periferia.

Por el contrario, las políticas económicas y sociales espaciales promovían la igualdad de

oportunidades de vida, que lograban “invisibilizar” a La Habana que mantenía las formas

8

desiguales, y las desigualdades residuales o nuevas que distinguía los pocos habitantes que ya

desde entonces recibían remesas o los que eran asiduos clientes de mercados paralelos.

En el primer lustro de la década del Periodo Especial en tiempo de paz declarado en 1991,

los efectos de la retracción del estado en la gestión territorial se expresaron con velocidades

sorprendentes. Paralizadas muchas funciones productivas y de servicios, la construcción de

viviendas, y con la continuada ausencia de mantenimiento del fondo edificado y de los

espacios públicos, fuertemente deprimida la dotación de servicios de saneamiento básico, las

formas urbanas continuaban su deterioro. El saldo migratorio pasa a un promedio anual por

encima de 14 000 personas de ganancia neta, el más alto de todas las etapas con información

disponible sobre migración interna para el territorio. (CEDEM, 1997)

Desde finales de la década de los años 1990 e inicios del presente siglo, se apreció la

recuperación o rediseño de inmuebles de alto patrón constructivo, concentrados en la parte

norte-central y norte-occidental del territorio, de productividad espacial más elevada, tanto

por las infraestructuras existentes en el entorno, como por las condiciones geográficas, a los

que se asignan funciones de prioridad nacional, turismo y promoción de negocios y de otras

actividades de servicios. Una segunda acción operaba en el marco del Programa de

Restauración del Centro Histórico, que con autonomía financiera de la Oficina del

Historiador de la Ciudad de La Habana, conseguía estructurar y desarrollar proyectos

novedosos de desarrollo integral del territorio. La Habana Vieja se fragmenta, a partir de este

momento, en dos extensos sub-espacios: aquel donde se crean y renuevan de forma

progresiva edificaciones, espacios públicos, se mejoran las condiciones de habitabilidad de

su población; y el otro que espera. Pero, en ambos se organizan servicios equitativos de

contenido social, cultural y otros, a expensas con una parte de los recursos financieros

captados.

Los programas recientes de construcción de viviendas se han ampliado desde el punto de

vista cuantitativo y con mejoras cualitativas, que están aún lejos de satisfacer las necesidades

y expectativas de la población en los 2020s. Una de las más importantes académicas del país,

conocedora excepcional de La Habana afirma que:

“La situación habitacional de La Habana es crítica pues muestra déficits acumulados de

considerable magnitud, al no haberse logrado revertir la situación de avanzado deterioro de

su fondo habitacional de más de medio millón de unidades, ni la satisfacción en niveles

aceptables de la demanda de nuevas viviendas, debido a los bajos niveles de ejecución en

relación a las necesidades, fundamentalmente de las condiciones precarias concentradas en

las áreas centrales antiguas y en los asentamientos informales situados en los municipios de

la periferia. […]No se ha logrado revertir el alto grado de deterioro acumulado del fondo

edificado de la ciudad, en particular el de viviendas y de sus infraestructuras, cuya

rehabilitación demanda cuantiosas inversiones y tecnologías avanzadas” (Rodríguez Rey,

G.2020)

En este contexto se aloja y parece avanzar el mercado inmobiliario reintroducido en 2011,

aunque existía una forma de intercambio inmobiliario basada en la autorización legal desde

el inicio de la revolución para permutar su vivienda sin intercambio monetario. La permuta

es importante para entender cómo se creó un valor de cambio del suelo en La Habana y dio

lugar a formas ilegales de transacciones inmobiliarias a partir de los 1980-1990.

9REGLEMENTACIÓN DE LA VIVIENDA BAJO LA REVOLUCIÓN – EL CASO

DE LA PERMUTA

©V.Jolivet Paseo del Prado, 2017

El triunfo de la Revolución trajo consigo nuevas estrategias económicas y sociales en favor

de la equidad social. En el contexto de estas nuevas estrategias económicas se prohíbe todo

tipo de capitalización a partir de la vivienda que debe mantener su utilidad primordial como

techo bajo el cual se vive. Solo se puede tener una casa (y otra de veraneo) y se prohíbe la

renta.

La reglamentación estricta en torno a la vivienda a comienzos de la Revolución impide que

las familias puedan mudarse a hogares más apropiados para sus necesidades cotidianas. Esta

situación conlleva a permitir el cambio de vivienda bajo la reglamentación de la permuta2. La

permuta permite apaciguar parcialmente las necesidades en vivienda de las familias cubanas

y es, hasta el año 2011, el único mecanismo legal para particulares de realizar un cambio de

propiedad (Núñez, 2007, 2012). A lo largo de la revolución las leyes en torno a la permuta y

el procedimiento para realizar una evolucionan, pero las razones consideradas que indican la

necesidad de cambiar de vivienda se mantienen.

Además de la valorización de la vivienda según su arquitectura entra en juego, a partir de los

años 1990, la utilización de la vivienda para montar un negocio. Numerosos hogares

comienzan a solicitar licencias para operar restaurantes (paladares) o casas particulares, para

la renta a nacionales o de manera más importante para extranjeros, que permiten un ingreso

de dinero principalmente a través del sector del turismo. Esto provoca una valorización de

propiedades de planta baja y con espacios que permiten acoger un comercio y propiedades

2Parte de esta sección se basa sobre la traducción por los autores de la publicación de Ricardo Núñez de 2007:

La Permuta: an effective instrument for housing transactions in Cuba (No. IHS WP 19).

10de buena arquitectura y situados en los barrios centrales con mayor atractivo turístico.

Durante esta misma década se autoriza el ingreso de divisas internacionales al país. Este

dinero entra por medio de conexiones transnacionales entre residentes cubanos y familiares

o amigos en el extranjero, principalmente en los Estados Unidos.

Según la “ética” y las regulaciones de la permuta se supone que las familias deben

intercambiar entre ellas propiedades de “mismo” valor. Para esto el Estado concibe fórmulas

de cálculo del valor de las propiedades principalmente según su área, su localización y su

estado técnico-constructivo.

Toda permuta entre propiedades con valores considerablemente diferentes puede estar sujeta

a una investigación por las autoridades ya que no se permite completar la diferencia de valor

de las propiedades por medio de pagos monetarios, y solo a partir de 1994 se permiten incluir

otros objetos en la permuta como electrodomésticos o hasta automóviles (Núñez, 2007). En

realidad, la necesidad o el deseo de unas familias en conseguir una mejor vivienda y de otras

de conseguir dinero en efectivo provocan negociaciones por debajo de la mesa a las permutas

legales. El Estado siempre estuvo consciente de estos procesos ilegales que terminaron por

ser una parte propia de casi cada permuta. Con el tiempo, el Estado intenta obstruir estas

negociaciones ilegales volviendo más complejo y tedioso el proceso legal y administrativo de

la permuta. En paralelo se desarrolla todo un mecanismo comercial para-legal en torno a la

permuta. Se crea el trabajo del permutero, la competencia principal de este individuo es de

facilitar el diálogo y los trámites entre todos los actores, en particular la negociación entre las

familias y el procedimiento administrativo con la autoridad municipal competente. Con un

gobierno que intenta frenar las ilegalidades de las permutas al volver más difícil el proceso,

el trabajo del permutero se vuelve de mayor importancia. Un buen permutero debe

mantenerse bien informado ante cambios en las leyes y cualquier atajo jurídico que le puedan

ganar tiempo o dinero a sus clientes (Núñez, 2007).

Lo que se escondía detrás de las transacciones de permuta era un mercado inmobiliario

informal. Finalmente, en 2011 el gobierno cubano modifica la Ley general de vivienda,

permitiendo la compra y venta, con el objetivo de regular este mercado que se venía dando

de manera escondida desde hace años.

11LIBERALIZACIÓN DE LA COMPRA-VENTA EN 2011 Y MARCO LEGAL

© V.Jolivet Kholy, 2017

En el año 2011 el gobierno de Raúl Castro modificó la Ley de la Vivienda abriendo la

posibilidad de la libre compraventa de viviendas y, con ello, el funcionamiento de un

creciente mercado inmobiliario. Diez años después, se perciben ya los efectos en la geografía

social y económica de las ciudades y se evidencian las carencias legislativas y tributarias de un

marco regulatorio concebido para otra realidad socioeconómica.3

La autorización, además de permitir un mejor reacomodo entre la oferta y la demanda de

vivienda, ha puesto en valor un activo prácticamente dormido que genera transacciones por

valor de unos mil millones de dólares anuales. Por otro lado, la intervención de capital

extranjero y de fondos de familiares residentes fuera del país, subieron anormalmente los

precios en una primera etapa y crearon situaciones de ilegalidad (existencia de testaferros,

posibles sobornos, etc.). Se evidencia ya, además, una cierta redistribución de la población

en el territorio urbano en función

Después de una etapa de grandes expectativas en el 2015, con la reanudación de las relaciones

diplomáticas con EEUU, en estos momentos el mercado habanero muestra signos de

contracción debido a las medidas coercitivas de la administración de Trump. A las

restricciones migratorias externas, que disminuyen el interés por vender la vivienda para

3 Para mayor detalle se puede consultar el artículo del autor de esta parte a proposito del mercado inmobiliario.

Pleyán, C. G. (2020). El mercado inmobiliario en Cuba: Carencias legislativas y tributarias. International Journal of

Cuban Studies, 12(1), 135-148.

12migrar, se añaden las limitaciones al envío de remesas y la disminución del turismo por la

Covid19, lo que ha bajado la demanda y los precios de las habitaciones y casas de alquiler y

ha congelado el segmento superior del mercado.

Diez años después se evidencian las carencias legislativas y tributarias de un marco

regulatorio concebido para otra realidad socioeconómica. La reforma del modelo económico

y social en curso exigió una revisión de los instrumentos fiscales. Ello se materializó en la

nueva Ley (113) del Sistema Tributario en el año 2012. De los 25 tributos previstos, solo dos

impuestos tienen que ver directamente con la vivienda: el impuesto sobre la Propiedad de

Viviendas y Solares Yermos (de un 2% sobre el valor de la propiedad, pero todavía no

implantado) y otro sobre la Transmisión de Bienes y Herencias (de un 4% sobre el valor legal

de los bienes o derechos que se transmitan).

Dado que los precios inscritos en los títulos de propiedad son anormalmente bajos puesto

que no han variado en 50 años, hubo que adoptar un nuevo valor referencial (Decreto Ley

343 de 2017) definido por las características constructivas de las viviendas, su tamaño y el

nivel de urbanización de la zona en la que se sitúan. Si bien esta valoración es

considerablemente mayor (entre 15 y 20 veces) que la que consta en los títulos de propiedad,

todavía el valor está muy por debajo del precio de mercado (que puede llegar a ser 10 veces

mayor).

Hay que señalar que, a pesar de que la disposición del 2011 se refiere a la transmisión de la

propiedad de una vivienda, ello atañe también indirectamente al suelo. De una parte, no hay

vivienda que no transmita en su valoración financiera el valor del suelo sobre el que se asienta

(Pleyán, 2020). De otra, la propia localización de esa vivienda, independientemente de sus

valores intrínsecos (materiales, fecha deconstrucción, etc.) incide en su valor en términos de

accesibilidad y de la infraestructura técnica y de servicios disponible en la zona.

Si bien es verdad que Cuba pudo librarse durante más de 50 años de la especulación

inmobiliaria a través de la nacionalización de la mayoría del suelo urbano no construido y de

la asignación de un precio fijo, la apertura del mercado inmobiliario en 2011 ha puesto en

evidencia resquicios que pueden crear fenómenos indeseados. Será importante encontrar

mecanismos administrativos y jurídicos que limiten en la medida de lo posible la reaparición

de fenómenos especulativos. La introducción de un valor referencial para el pago de los

impuestos va en ese sentido, pero no parece suficiente. Será importante mantener el control

del suelo actualmente público, pero también sería oportuno actuar en otras direcciones con

el fin de ir circunscribiendo el mercado inmobiliario.

13METODOLOGÍA: MAPEAR AL PRECIO POTENTIAL EN EL

MERCADO HABANERO EMERGENTE

© V.Jolivet Vedado, 2015

Cuando iniciamos este estudio cuantitativo en 2015, nuestros objetivos eran dos: calificar el

mercado en relación a sus precios y espacializar los datos recolectados en un sistema de

información geográfica (GIS) para investigar el papel de la centralidad en la distribución de

los precios y los procesos de fijación del valor de cambio.

DIGITALIZACIÓN DEL MERCADO Y WEB-SCAPPING

La dificultad de obtener información verídica acerca del precio mercantil de la vivienda en

Cuba a gran escala con el fin de realizar un análisis cuantitativo de peso nos llevó a analizar

los precios de venta de propiedad en anuncios publicados por internet en un contexto de

digitalización del mercado inmobiliario (Fields, Roger, 2019) y del “digital turn” en los

estudios urbanos. En nuestro caso, aunque el método está vinculado con metodologías

cuantitativas aplicadas en el campo del “urban or housing big data”, las muestras recogidas

de 7075 anuncios a lo largo de 5 años (2015-2020) puede parecer pequeña, pero en el

contexto de nuestro estudio ya es una base de datos importante en la que se pueden basar

varios análisis cuantitativos y espaciales.

La inspiración de este modo de proceder adaptado a la compra y venta inmobiliaria moderna,

de recolecta de anuncios publicados por internet, provino de la lectura de otros artículos

tratando otros mercados inmobiliarios o base de datos sobre vivienda (Palm, Danis. 2002,

Rae, 2015, Boeing, G., & Waddell, 2017, Le Goix et al., 2019). Por otro lado, la obtención

de información de venta en anuncios por internet nos permitió también sistematizar en gran

parte la recolección de datos, lo cual nos permitió adquirir una mayor cantidad de datos,

mejorando de esta forma la fiabilidad cuantitativa de nuestros análisis.

14Este enfoque moderno y cuantitativo de recolección de datos a gran escala permite nuevos

métodos de análisis de problemáticas urbanas con la utilización de datos cuantitativos

alternativos a aquellos emitidos por los dispositivos estadísticos nacionales oficiales (Batty,

2016). Desde luego no tenemos más que una visión parcial del número ventas inmobiliarias,

ni tenemos el precio de venta final de cada transacción, pero en el contexto habanero en la

cual esta información casi no existe, nuestra intención era de crear una base de datos

cronológica y relativamente amplia, en un contexto de ciudad socialista del Sur, para que esta

base pueda considerarse útil y analizable. Este análisis a partir de datos de anuncios obtenidos

en varios sitios web de venta inmobiliaria comienza en 2015 y continúa hasta enero del 2021.

Escogimos los sitios web que presentaban la mayor cantidad de anuncios, en los cuales se

publicaban de manera constante nuevos anuncios y desde los cuales se facilitaba la extracción

de la información necesaria. Obtuvimos datos de anuncios principalmente de

detrasdelafachada.com, porlalivre.com y espaciocuba.com, además de cubahomesdirect.com

y havanakeys.com. Hoy en día espaciocuba, cubahomesdirect y havanakeys no están en uso

y vemos el surgimiento de la sección “vivienda” en otras plataformas como revolico.com

con gran cantidad de anuncios cada día para La Habana.

De cada anuncio se procedió a extraer como mínimo los datos de precio y la ubicación

geográfica (con sus coordenadas en longitud y latitud). Además, se obtuvieron en lo posible

los datos de: tipo de bien inmobiliario (principalmente apartamento o casa), número de

habitaciones, número de baños, superficie en m2, piso del apartamento, año de construcción,

dirección entre calles, el URL del anuncio y la fecha de publicación. También recolectamos

en lo posible los párrafos descriptivos de la propiedad de cada anunciante.

Entre 2015 y mitad de 2017 toda la información de los anuncios se extrajo manualmente

copiando y pegando en una tabla los datos proviniendo de Porlalivre, Cubahomesdirect y

Havanakeys. En 2017 llegan a fin las licencias de las agencias inmobiliarias en Cuba y con

ello desaparecen los sitios web de cubahomesdirect y havanakeys. Para llenar este vacío:

1. se aumenta la cantidad de datos recolectada en Porlalivre y se comienza a recolectar

por Detrasdelafachada ya que estos sitios web son usados por los cubanos y no tienen como

objetivo primordial la inversión extranjera.

2. Introducimos el web scraping con el propósito de ser más exhaustivos, producir mayor

cantidad de datos en un contexto de ausencia de estos, además la extracción manual de datos

en gran cantidad toma mucho tiempo y es tedioso. Este método se puede aplicar solamente

para las páginas de Detrasdelafachada y Espaciocuba que disponen de una construcción web

que nos permite obtener la información necesaria, en particular las coordenadas geográficas.

3. Se continúa con regularidad la colecta manual de datos provenientes de Porlalivre, ya

que este sitio no dispone las coordenadas geográficas de cada anuncio y se las tenemos que

atribuir según la ubicación de cada uno.

El web scraping permite recolectar de manera sistemática toda la información que

requerimos de cada anuncio en un sitio web, esto nos permitió, para nuestra sorpresa,

recolectar datos provenientes de anuncios creados antes del comienzo del proyecto con poco

menos de 900 anuncios creados entre 2012 y 2014, además nos permitió recolectar en una

mayor área. De hecho, desde que refinamos la colecta automática, no solo recolectamos los

datos de los anuncios en nuestra área de estudio, sino que también ampliamos la colecta para

incluir todos los municipios de la capital (ver figura 2). Desde 2018, esto nos permitió

contextualizar mejor la evolución del mercado inmobiliario en los barrios centrales con

respecto al resto de la ciudad.

15Figura 2 : Repartición de los anuncios de la base de datos según los municipios entre 2012-2020

A lo largo de la colecta de anuncios, ya sea manualmente o por medio del webscrapping, se

filtraron anuncios que eran claramente erróneos o no aportaban información. Descartamos

anuncios que no indicaban ubicación geográfica y que no tenían un precio de venta o que

indicaban un precio falso (comúnmente de $1 CUC). También se procedió a verificar por

medio del URL de cada anuncio que estos no se repitieran. Durante la colecta manual se

priorizaron los anuncios más completos, en particular aquellos que anunciaban la superficie

de la vivienda, lo cual nos permitía tener el precio por m2.

El resultado final hasta la fecha consiste en un total de 7075 anuncios distintos publicados

entre 2012 y 2021, de estos 4522 indican la superficie de la vivienda. Provienen

principalmente de “Detras de la fachada” y “Por la livre” como lo muestra el gráfico

siguiente.

Figura 3 : Sitios web de origen de los anuncios según el año de recolección

Para cada barrio del estudio la distribución temporal de los anuncios es la siguiente.

Resultando de las formas diversas de extraer los datos de los anuncios inmobiliarios explicada

anteriormente tenemos aproximadamente 60% de los anuncios que provienen de “Detrás de

la fachada”, 7% de “Espacio Cuba” y casi 33 % de “Por la livre”.

16LÍMITES EN LA METODOLOGÍA

Este análisis cuantitativo del mercado inmobiliario habanero, a partir de los anuncios a la

venta publicados en varios sitios web, nos permite tener una visión macroscópica de las

características y del desarrollo de este mercado. La visión cuantitativa de este análisis se basa

únicamente en lo que está disponible por internet, y somos conscientes que corresponde a

tan solo una pequeña parte del mercado inmobiliario total de la ciudad, gran parte del

mercado se desarrolla aún hoy en día por fuera de las plataformas de internet a través de

pancartas de “Se Vende” en las ventanas, a través de la venta en mercados inmobiliarios

presenciales o por medio de corredores. No sabemos en qué proporción los anuncios de

venta inmobiliaria tienen importancia sobre el conjunto del mercado inmobiliario, pero se

puede suponer que su importancia está en aumento siguiendo el incremento del acceso a

internet de la población cubana (Jolivet 2017). Los datos con los que trabajamos provienen

principalmente de 3 sitios web (detrasdelafachada.com, porlalivre.com y espaciocuba.com),

estos tienen cierta importancia y peso, pero no comprenden todo el mercado en la web. Los

anuncios en internet permiten también de manera más fácil el acceso de esta información a

inversores-compradores en el extranjero.

Como todo anuncio inmobiliario, la calidad de este y la veracidad de la información

disponible depende del anunciante. La información de mayor importancia para realizar una

venta (en particular el precio o el número de habitaciones y baños…) tiende a ser de mejor

calidad, información complementaria como el año de construcción o el piso en el que se

encuentra un apartamento tienden a estar menos completos. La compra y venta inmobiliaria

en Cuba se puede realizar sin declarar el monto de la transacción real, el monto declarado,

sobre el cual se cobran los impuestos tiende a ser una fracción considerablemente baja con

respecto al valor real de la propiedad (Pleyán, 2020). Por esta razón el precio de venta en los

anuncios inmobiliarios es más cercano al precio real que el precio de la propiedad declarado

hacia el gobierno. Tras análisis de los anuncios se constató en varios casos que el precio

anunciado es “NO NEGOCIABLE”, lo cual indica una cercanía al precio real, en otros casos

el precio es indicado como “negociable”, esto indica que el “valor” atribuido a la propiedad

es ligeramente inferior al precio anunciado. En promedio estimamos que los precios

anunciados son una representación ligeramente superior al precio de venta “verídico” de la

propiedad. Logramos confirmar esta hipótesis luego durante nuestro trabajo de campo en

La Habana, el vendedor casi siempre anuncia un precio ligeramente más alto del que se espera

obtener y el comprador negociará el precio, esto difiere de las tendencias en otros mercados

en el mundo.

Los datos en los cuales se basa este estudio fueron elaborados por los anunciantes, estos

buscan idealmente poder vender (o permutar) su propiedad realizando un buen anuncio.

Sucede a menudo que hay errores en los anuncios, algunos perceptibles que podemos filtrar

y otros que no, pero la mayoría de los anuncios están en capacidad de representar

verídicamente la propiedad que se está vendiendo.

17ANALISIS DE LOS PRECIOS: ¿QUÉ SE VENDE Y A

CUÁNTO?

© V.Jolivet, Habana Vieja, 2015

VIVIENDA A LA VENTA

Según los 7075 anuncios obtenemos un precio de venta medio para La Habana de 45 000

CUC, mientras que el promedio del valor de venta es de 78 247 CUC lo cual indica que

existen propiedades que se anuncian muy caras por encima de las demás.

Figura 4: Rango de precios de venta anunciados

La figura 4 nos permite ver la distribución de frecuencias de los anuncios según el precio

cada 5000 CUC. Vemos que la media de la distribución es de tan solo 20 000 CUC.

18Se constata también que la mayoría de las transacciones de vivienda de La Habana se

negocian en un rango de 15 000 a 40 000 CUC pero que en paralelo la mitad de los anuncios

superan los 45 000, y el 10% de los anuncios tienen un precio superior a 160 000 CUC.

Figura 5 : Precio de los anuncios según su año de construcción

Existe un lazo particularmente importante en La Habana entre la calidad arquitectónica de

un inmueble y el periodo en el que este se construyó, y por lo tanto un vínculo entre el año

de construcción y el precio de venta. Se pueden diferenciar en particular tres épocas de

construcción para la vivienda en Cuba. Las edificaciones anteriores a 1930 que comprenden

en particular las edificaciones coloniales y neocoloniales, las décadas de 1930-1950 cuentan

principalmente con casas y edificios de arquitectura art-decó y moderna de aquellas décadas,

y finalmente aquellos posteriores a 1959 se construyeron después del triunfo de la revolución,

generalmente edificios de espacios más pequeños siguiendo modelos de vivienda fácilmente

replicables o de autoconstrucción.

Si se analiza el precio de la vivienda según su año de construcción se obtiene el gráfico (figura

5) en el cual se puede apreciar por un lado que hay menos vivienda a la venta construida

después de 1960 y por otro lado se constata que los precios inmobiliarios más altos son de

aquellas viviendas que datan de antes de la revolución. Un cálculo de medianas nos indica un

precio medio de 65 000 CUC para las viviendas construidas antes de 1950, de 60 000 CUC

para aquellas construidas durante la década de los 50 y un precio medio de tan solo 32 000

CUC para las viviendas construidas después de 1959. Si hacemos un análisis de texto sobre

nuestra base de datos en las descripciones de la vivienda de los anuncios de venta, aquellas

propiedades que se describen como siendo de arquitectura “capitalista” se venden en

promedio 5000 CUC por encima que las demás.

19PRECIO POR METRO CUADRADO SEGÚN EL MUNICIPIO DE LA

HABANA A LO LARGO DE LOS ÚLTIMOS AÑOS

Figura 6 : Precio del m2 en La Habana

Una parte importante de este proyecto se concentró en caracterizar el mercado inmobiliario

y entender cómo ha evolucionado este desde que se forma a partir de noviembre del 2011.

Los datos cuantitativos que recolectamos pueden ayudar a darnos una idea de la evolución

de los precios de los anuncios publicados por internet. El gráfico de la figura 6 nos resume

los resultados de la evolución de precios que logramos observar. Del 2012 al 2015 los datos

están representados por una línea discontinua por ser menos fiables dado a que tenemos

menos datos para estos años.

De manera general observamos un aumento gradual en los precios entre 2012 y 2021, el

precio medio para La Habana pasa de 400 CUC/m2 al final del 2012 a 613 CUC/m2 al

finalizar el 2020. Aunque los precios hayan aumentado, el mercado no evoluciona de manera

constante. Numerosos aspectos del contexto cubano pueden haber influenciado los precios

de la vivienda en Cuba, aumentando o disminuyendo el valor, desde contextos económicos

variables, políticas nacionales en materia de vivienda y políticas extranjeras de inversión, en

particular la influencia de los Estados Unidos en la inversión privada y el turismo. Hoy en

día, el final de la doble moneda y la pandemia mundial duradera del COVID también influyen

en el alza o la baja de los precios del mercado.

20Al analizar los municipios se observa que los municipios de Plaza de la Revolución y Playa

presentan las medias de precio más elevadas del mercado y se sitúan siempre por encima de

la media de La Habana. Estos son los municipios donde con mayor claridad se expresa el

crecimiento de los precios, al contrario del resto. Centro Habana, en particular en los últimos

cinco años es el único de los cuatro municipios centrales que hemos estudiado que se sitúa

por debajo de la media de La Habana. Por otro lado, La Habana Vieja es el municipio con

los precios más inestables desde la formación del mercado, aunque casi siempre bien por

encima de la media habanera tiene en su territorio las zonas de más alto valor patrimonial del

país y barrios neocoloniales hoy más degradados similares a gran parte de Centro Habana.

Toca resaltar que los cuatro municipios centrales presentados tienen precios

considerablemente más altos que la media de los demás municipios. Al finalizar el 2020

Centro Habana tiene un precio medio de 500 CUC/m2, 696 CUC/m2 en Playa, 756

CUC/2m2 Habana Vieja y de 838 CUC/m2 en Plaza de La Revolución, mientras que el precio

promedio de los demás municipios es de tan solo 315 CUC/m2. Este dato resalta la

importancia que tiene la centralidad habanera y como la localización afecta de manera

evidente el valor de la vivienda, de la misma manera que lo hace la calidad arquitectónica.

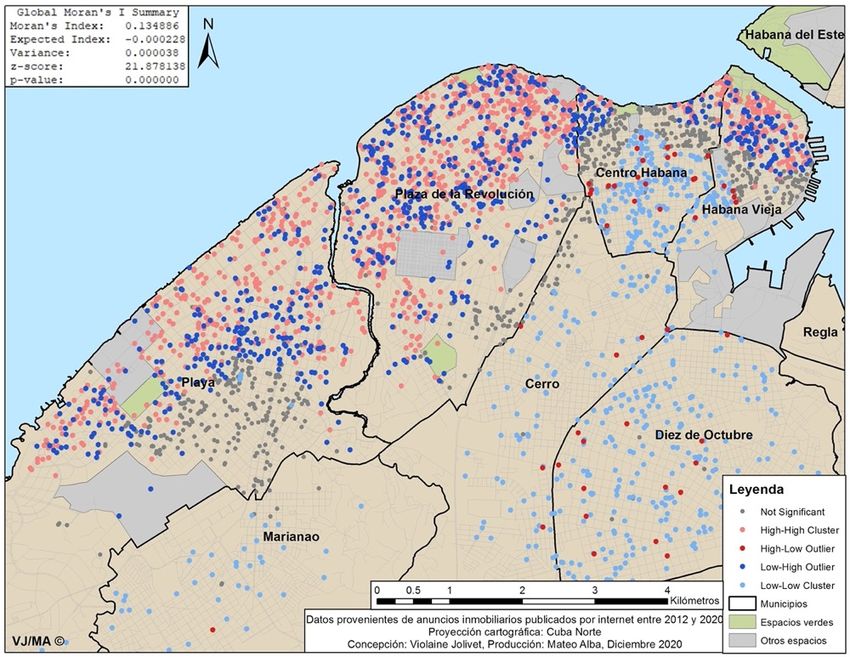

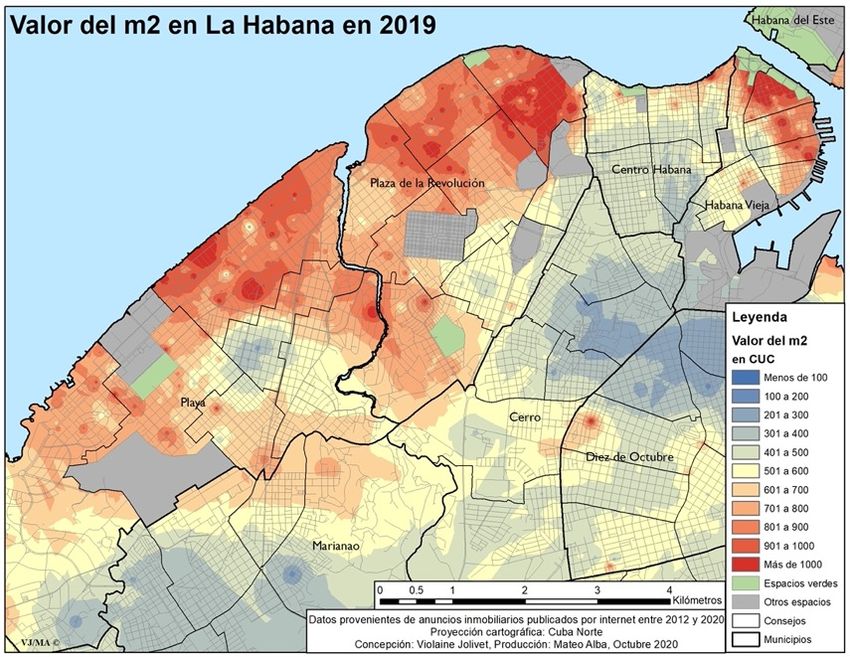

LOS PRECIOS DE VENTA A LO ANCHO DE LA HABANA

Figura 7 : Precios anunciados de venta en la provincia y “hot spots” del mercado

21El mapa de la figura 7 da evidencia de la diferencia en los bienes raíces a la venta según cada

municipio y barrio. Con nuestro enfoque en el centro de la ciudad, se observa claramente

que casi todo el municipio de Plaza de la Revolución y la mayoría del barrio de Miramar en

el municipio Playa tienen precios de venta por encima de la media de La Habana y como

Centro Habana está casi completamente por debajo de la media.

Por otro lado, se observa como la zona patrimonial de La Habana Vieja prensentaprecios

por encima de la media mientras que en el mismo municipio el barrio de Jesús María, más al

interior de la bahía y rodeado por espacios industriales, está por debajo. En Diez de Octubre

el más poblado de los 15 municipios de La Habana se observa también como gran parte está

por debajo de la media mientras que zonas como La Víbora, cuya fundación se remonta a la

época colonial, están por encima. Este mapa indica también dónde se sitúa el 10% de los

anuncios más caros recolectados (por encima de 160 000 CUC) y qué zonas tienen un precio

medio por encima de este precio. Se identifica claramente la zona costera con gran parte de

Miramar y Kolhy en Playa por encima de este rango de precio.

Así resaltan los antiguos barrios de la burguesía donde residen en la actualidad la mayoría de

las personas con altos estatus económico del país, se localizan embajadas y residencia de sus

funcionarios, con propiedades amplias y de alta calidad arquitectónica y técnico-constructiva.

22CENTRALIZACIÓN DEL MERCADO INMOBILIARIO

© V. Jolivet, Miramar, 2015

En los estudios urbanos marxistas, el concepto de centralización permite demostrar la

concentración de la renta en manos de la clase dominante. En el análisis de H. Lefebvre del

capitalismo urbano, el autor resalta que hemos asistido a la transformación de los centros

urbanos, después de la Segunda Guerra Mundial, en entidades retenidas por las élites para la

reproducción del poder y del capital, donde la noción de centralidad sólo se piensa como una

forma de centralización del poder político y económico, en contraste con la visión del

filósofo y sociólogo de lo urbano, para quien la centralidad es ante todo una dimensión social

de la ciudad, un elemento esencial del derecho a la ciudad (Lefebvre, 1968, 1991). En el caso

concreto de este estudio en una ciudad socialista del Sur Global y en el estado actual del

marco legislativo de la propiedad del suelo, parece imposible determinar con precisión si la

concentración del mercado en manos de los más pudientes es real en La Habana, aunque

varios autores han destacado el importante papel de procesos relacionados con sectores o

situaciones que aportan ventajas económicas como el de trabajo por cuenta propia (TCP),

lazos con los Cubanos en el exterior, el envío de remesas y otras formas de inversión

extranjera en la conformación de este mercado (Bastian, 2018, Pleyán, 2020, Witjburg et al.,

2020).

Sin embargo, lo que sí es cierto en términos de nuestra base de datos es la concentración

espacial del mercado y entonces del capital circulando o invirtiéndose, dentro de los barrios

centrales. En este sentido puede ser interesante movilizar la teoría de la gentrificación como

la presentó N. Smith en sus primeros trabajos (1979, 1987, 1996), donde los procesos de

reinversión del centro de la ciudad por el capital se basan sobre esquemas especulativos del

capitalismo urbano y las expectativas de una renta potencial mayor para los que invierten

(rent-gap).

23LA CONCENTRACIÓN DE LOS ANUNCIOS Y LA CENTRALIZACIÓN DEL

MERCADO

El mapa de densidad de anuncios de la figura 8 da evidencia de las altas densidades edilicias

de Centro Habana pero resalta también el interés de venta en Plaza de la Revolución y

Habana Vieja. Como observamos previamente sectores como Miramar y Kolhy con altos

precios no tienen la mayor concentración de ventas dado a sus bajas densidades, pero en

Plaza, por Rampa y en zonas del Vedado y en el norte de La Habana Vieja se constata que

además de los altos precios se observa una alta concentración anuncios a la venta. En Buena

Vista (Playa), en Príncipe (Plaza) y zonas de Diez de Octubre entre Cuatro Caminos y La

Víbora también se observa cierta concentración de anuncios, aunque a menor precio, en

contraste los anuncios en los municipios periféricos son más ocasionales y generalmente de

precios considerablemente más bajos.

Figura 8 : Densidad de anuncios de vivienda en Detrasdelafachada.com en los municipios centrales de La

Habana

Como se puede apreciar en el mapa la mayor parte de las ventas de vivienda anunciadas por

internet están concentradas en los municipios centrales de La Habana, en particular en Plaza

de La Revolución, Centro Habana y La Habana Vieja. En números brutos los municipios de

La Habana que tienen el mayor número de anuncios son Plaza, Playa y Diez de Octubre. De

hecho, solo el municipio de Plaza de la Revolución contiene el 21,9% de todos los anuncios

de La Habana, o más del 15% de todos los anuncios de Cuba si tenemos en cuenta que La

Habana concentra cerca del 80% de las transacciones inmobiliarias del país. Los cuatro

24También puede leer