Selección de Valores - Abril 2018 - Departamento de Análisis - Forcada Consultors

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Selección de Valores – Abril 2018

Departamento de Análisis

Precios a cierre: 11 de Abril de 20181. Contexto Macro y de Mercado

La consolidación de los datos macro relaja la subida de tipos

Ya comentábamos el mes pasado que los últimos datos de PMI habían sido peor de lo GLOBAL PMI

65

esperado y así se ha vuelto a confirmar para la Eurozona en marzo. Como se puede US UEM

ver en el gráfico de PMI, durante el primer trimestre de 2018, ese indicador adelantado ha 60 GER SP

presentado bajadas consecutivas desde el máximo de 60,6 en diciembre a 56,6 en marzo.

55

Es cierto que esas encuestas pueden estar afectadas por los temas políticos en

50

Europa, como la tardanza en formarse gobierno en Alemania o la fragmentación del

parlamento en Italia, o por la fortaleza del euro, ante las acciones de EEUU, pero hemos 45

revisado otros indicadores como el de tráfico de carga global, y se confirma una

cierta ralentización de ese índice. 40

05-15

07-15

09-15

11-15

01-16

03-16

05-16

07-16

09-16

11-16

01-17

03-17

05-17

07-17

09-17

11-17

01-18

03-18

Tampoco la inflación avanza. Tanto en EEUU como en la UEM, las tasas de inflación Bloomberg

subyacente llevan estancadas tres meses (en 1,8% y 1% respectivamente), y la tasa

BALTIC DRY INDEX (Global trade)

general con pocas variaciones (tres meses en 2,2% en EEUU, y en 1,4% en Europa en 2000

marzo, que es el mismo registro que en diciembre de 2017). 1800

1600

En España los datos de empleo que se han publicado en marzo, apuntan a que el 1400

1200

crecimiento del PIB en el 1T podría estar alrededor del 0,7%, con lo que se 1000

mantendría el dinamismo de los últimos trimestres. 800

600

Ante estos datos y las poco predecibles consecuencias de las medidas proteccionistas de 400

200

Trump, las rentabilidades de la deuda se han reducido y la curva de rentabilidades 0

americana se ha aplanado ligeramente. Lo más destacable es la reducción de los

01-15

04-15

07-15

10-15

01-16

04-16

07-16

10-16

01-17

04-17

07-17

10-17

01-18

diferenciales de deuda de los países periféricos, que como en el caso de España han

Source: Bloomberg

conducido a la rentabilidad del bono a 10 años, más cerca del mínimo de verano de 2016

que de los máximos del verano de 2015. Aplanamiento de la curva de tipos en EEUU

8

El USD sigue reflejando las dudas sobre los efectos de las reformas fiscales y 7

10Y 2YR Dif

6

arancelarias de Trump y continúa moviéndose en el rango 1,20-1,25 del que no 5

esperamos que salga en el corto plazo. 4

3

Un factor que puede sacar a las inflaciones de su atonía es el precio del petróleo, que a 2

causa de la bajada de los inventarios, ha recuperado cotas de 70 mientras que en el 1

0

1T de 2017 estuvo por debajo de 57 USD/barrel. -1

Bloomberg, GVC Gaesco Beka

2Evolución de los Índices y los sectores Euro-Stoxx

Last 5 Days 1M 12 M 2018 P/E'18e DY'17e

Last 5 Days 1M 12 M 2018 P/E 18

France CAC 40 5141.8 0.22% 0.10% 0.80% -3.21% 14.2 3.1

Automobiles & Parts 594.3 2.2% 2.5% 11.1% 0.1% 8.2

Germany DAX 11957.9 0.14% 0.37% -2.64% -7.43% 12.5 2.9

Banks 124.2 -0.8% -4.6% -0.2% -4.8% 10.7

Euro STOXX 50 3340.35 0.27% 0.47% -4.06% -4.67% 13.8 3.5

Basic Resources 255.3 -0.2% -1.0% 7.9% -1.1% 12.2 Spain IBEX 35 9513.3 -0.44% -0.19% -8.18% -5.28% 12.6 3.9

Chemicals 1023.4 -1.2% -2.3% -4.0% -7.4% 14.9 DJ Industrial 24264.3 1.74% -1.12% 17.28% -1.84% 16.2 2.1

Construction & Materials 423.6 -1.3% -0.8% -3.5% -8.1% 14.9 NASDAQ Comp 7042.105 1.34% -2.97% 19.39% 2.01% 21.6 1.1

Financial Services 447.8 -1.0% 1.5% 14.2% 5.6% 15.6 Japan Nikkei 225* 21319.55 1.37% 0.65% 13.34% -6.35% - -

Food & Beverage 586.3 0.1% 1.8% -1.1% -3.9% 20.7 FTSE 100 Fixed 7034.01 -0.15% -0.51% -3.93% -8.50% 13.3 4.1

Health Care 758.9 -0.3% -0.7% -14.8% -8.6% 16.2 S&P 500 Index 2644.69 1.52% -1.73% 12.06% -1.08% 16.6 1.8

Industrial Goods & Services 786.2 -1.2% -0.7% 3.9% -4.2% 17.9 STOXX Europe 600 367.33 -0.52% 0.08% -3.34% -5.61% 14.6 3.3

Source: Fa cts et. * La s t

Insurance 262.0 0.0% -1.9% 2.6% -3.0% 10.2

Media 212.0 -1.1% -2.2% -9.0% -7.6% 16.9 En el último mes, la novedad ha estado en el mal comportamiento

Oil & Gas 313.8 2.4% 4.2% -2.0% 1.3% 13.4 de los índices americanos, sobre todo de las empresas

Personal & Household Goods 814.4 2.4% 7.5% 3.8% 2.2% 23.9 tecnológicas. Las dos razones has sido, por un lado las posibles medidas

Real Estate 238.5 0.7% 4.0% 5.1% -4.7% 18.6 de respuesta de China a los aranceles de EEUU y por la vuelta a la guerra

Retail 473.2 1.0% 3.1% -2.9% -3.9% 20.6 dialéctica entre Trump y las tecnológicas.

Techonology 475.9 -1.7% -0.1% 3.1% -2.3% 20.5 En el año sin embargo la bolsa alemana sigue siendo la que más

Telecommunications 287.7 -0.4% 0.3% -18.5% -7.4% 14.3 está cayendo, y en 2018 ya acumula un descenso de casi el 7,5%,

Travel & Leisure 205.0 -4.7% -9.6% -5.6% -14.0% 11.0 frente a la bajada de sólo el 1% en el S&P500.

Utilities 274.6 -0.7% 6.8% 5.0% -2.9% 14.6 En lo que llevamos del año el comportamiento sectorial sigue

So urce: Factset teniendo un sesgo cíclico. Las mayores caídas han estado en Real

Fuente: 04.04. 2018 estate, utilities, salud, retail y telecomunicaciones. Pero también hay algún

sector cíclico entre las mayores caídas como construcción, media o

químicas.

En el último mes el contexto es menos claro, con descensos en

automóviles, seguros, bancos y de nuevo…salud. Seguiríamos aportando

por una cartera equilibrada, pero destacamos como oportunidades el

sector bancario y las empresas de distribución y de utilities.

Esta claro que por el momento el desacoplamiento entre Europa y

EEUU va muy lento, a pesar de que la valoración en Europa es

más atractiva .

3Renta Variable: continúa el repunte de la volatilidad

Trump se ha convertido estos días en el mayor enemigo de las bolsas, al meter al mundo en una guerra comercial justo

cuando uno de los mayores soportes de la renta variable es la bonanza económica global y sobre todo sincronizada. Estas medidas

proteccionistas pueden alterar el círculo virtuoso económico en el que nos movemos.

…Y además amenaza a las grandes corporaciones tecnológicas con reducir su competitividad mediante tributos. Estas

empresas ya estaban cotizando muy caras, por lo que cualquier amenaza produce picos de volatilidad en el Nasdaq.

Por el momento no hemos visto revisiones importantes en las previsiones de crecimiento de resultados. Las únicas

variaciones que hemos visto en las dos últimas semanas en el consenso son que el crecimiento esperado para el beneficio del S&P

500, se ha ajustado desde el 12% al 11%, pero en el sentido contrario, las previsiones para el EuroStoxx para el crecimiento de

2019 han subido desde el 9% al 10%. Las estimaciones para el Ibex siguen invariables.

Las valoraciones de los principales índices no han sufrido cambios por lo que las caídas de marzo amplían al potencial

de revalorización a medio plazo.

Potencial existe pero su materialización va a estar ligada a los datos macro y a la evolución de los resultados. Durante

abril se van a conocer los resultados de las empresa en el primer trimestre, y esto puede marcar el rumbo de las bolsas hasta el

verano. Pero pensamos que el foco del mercado no está tanto a corto plazo, en el que parece claro que la macro y los resultados

pueden acompañar, sino en la solidez del ciclo en el medio plazo, por lo que hasta que lleguen los resultados, el comportamiento del

mercado será dependiente de los datos.

Potenciales estimados sobre el nivel actual

Estimaciones de crecimiento de beneficios por mercados

40%

2017 2018 2019 34%

35%

25% Absoluta Relativa18 Relativa19

30%

20% 27%

20% 18%

25% 23%

15% 13% 20%

12%11% 17%

10% 9% 9% 10% 15% 15%

9% 8% 15%

10%

4% 10%

5% 6% 4%

5%

0%

0%

S&P500 Ibex Stoxx Euro Stoxx

Ibex 35 Euro Stoxx S&P

Estimaciones Factset, ESN y GVC Gaesco Beka GVC Gaesco Beka/ESN/Factset

4Abertis. Situación actual

El plazo de aceptación para las dos ofertas vigentes actualmente va del 20 de Marzo al 18 de Abril. La primera es la de

Atlantia a EUR 16,50/Acción y la segunda la de Hochtief a EUR 18,36/Acción.

Ahora la CNMV tiene que autorizar, analizar y aprobar la oferta modificada. Cuando todo esto ocurra, se retirará la oferta de

Atlantia y quedará únicamente la oferta de Hochtief modificada. Con ello se abrirá un nuevo plazo de aceptación.

Entendemos que la CNMV aprobará esta oferta antes de que finalice el plazo de aceptación de las dos ofertas actualmente

en curso aunque no puede asegurarse.

El consejo de Abertis se ha pronunciado con respecto a la OPA de Atlantia, pero no aún con respecto a la de Hochtief

actualmente en vigor. Pensamos que su opinión será positiva. Por su parte el principal accionista de Abertis (La Caixa, 21%

del capital) tampoco se ha pronunciado.

Descartamos que surja una oferta competidora y pensamos que el precio ofrecido es atractivo. No hay que olvidar que en un

contexto de subida de tipos como el actual, concesionarias de autopistas como Abertis verán reducida su valoración

paulatinamente al tratarse de proyectos ya maduros.

La intención de los compradores es excluir a Abertis de cotización, lo que pueden hacer incluso si cerca de un 10% del

capital no acude a la oferta, ya que la Ley de Opas permite una compraventa forzosa, al mismo precio, si los compradores

consiguen al menos el 90% del capital. Aunque no se han pronunciado, si damos por hecho que La Caixa acude y sumamos

la autocartera, los compradores se aseguran un mínimo del 30% de éxito.

| www.grupo.gvcgaesco.es 5Selección de Valores Españoles y Europeos con alta rentabilidad por dividendo

Rentabilidad por dividendo * Pay Out Cash Flow Libre/precio Deuda/Ebitda

Valor 2018e 2019e 2018e 2019e 2018e 2019e 2018e 2019e Riesgo cotización

MEDIASET 8.3% 9.0% 90% 90% 6.6% 7.3% -0.7x -0.1x medio alto

ENDESA 7.3% 7.9% 100% 100% 8.0% 6.5% 1.5x 1.5x bajo medio

ATRESMEDIA 7.0% 7.9% 83% 83% 7.6% 8.4% 1.0x 0.7x medio alto

TELEF. Alemania 6.9% 7.2% nm nm 7.2% 6.9% 0.7x 0.7x medio alto

REPSOL 6.7% 6.7% 61% 54% 7.9% 9.0% 0.7x 0.5x bajo medio

ENAGAS 6.7% 7.0% 88% 92% 11.4% 11.2% 4.8x 4.6x bajo medio

BME 6.4% 6.6% 93% 93% 6.2% 6.4% -2.0x -2.0x bajo

REE 6.0% 6.4% 76% 78% 6.3% 6.0% 3.1x 3.0x bajo medio

EDP 5.9% 5.9% 88% 81% 9.3% 9.8% 4.1x 3.9x bajo medio

IBERDROLA 5.8% 6.1% 73% 70% 5.3% 3.2% 3.7x 3.6x bajo medio

ENI 5.7% 6.0% 162% 154% 0.5% 1.1% 1.1x 1.1x medio

ENEL 5.5% 5.3% 76% 70% 6.1% 6.6% 2.5x 2.4x bajo

ATLANTIA 4.3% 4.4% 80% 80% 9.0% 5.7% 2.5x 2.4x bajo medio

Estimaciones de GVC Gaesco Beka, departamento de analisis financiero. Fecha de estimaciones 9/abril/ 2018

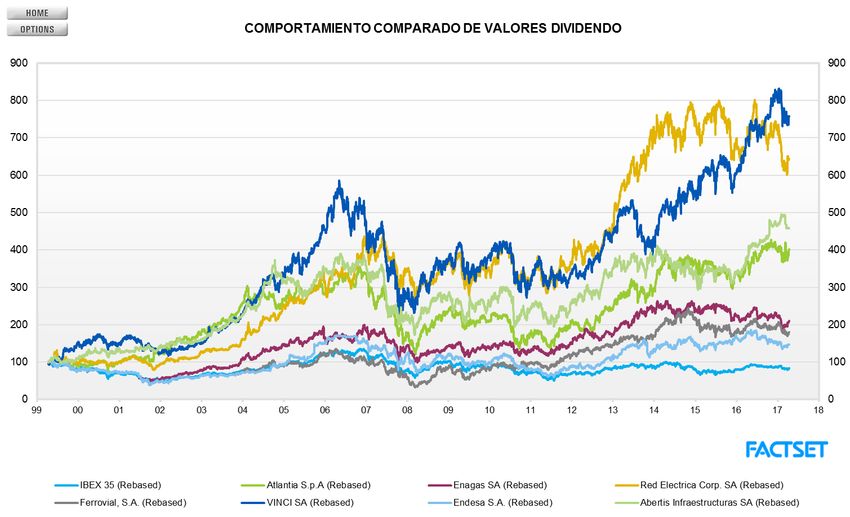

| www.grupo.gvcgaesco.es 6Performance a largo plazo comparado para varios valores “dividendo” | www.grupo.gvcgaesco.es 7

SELECCIÓN DE VALORES

Actividades beneficiadas a corto plazo

Actividades de servicios: Turismo, Media y Real Estate.

Industria , Materias Primas, Energía: Acerinox, Repsol, Saint-Gobain, Continental, Interpump, Acciona, Endesa, Tubacex

Consumo: Mediaset España, Inditex, Carrefour, Jumbo

Financieras/Seguros: Santander, Axa, BNP Paribas, Bankia, Mapfre

Digitalización/Automatización: Telefónica, NOS, Teleperformance

Oligopolios con altas barreras de entrada: Cellnex Telecom, Endesa

Empresas opables: la concentración es una necesidad en un mundo con menos crecimiento. Distribución (DIA) , Telecoms (NOS,

Telecom Italia).

Reestructuración: Mejora de resultados independiente del entorno macro general (DIA, Meliá).

Grandes Tendencias a largo plazo

Nuevos hábitos sociales:

• Alquiler, compartición, transporte: Fiat-Chrysler, Europcar y Piaggio

• Compras on-line, comida rápida/a domicilio: Zalando, Takeawaycom

Tecnología (soluciones de conectividad, robótica, seguridad, FttH 2D/3D): TKH Group

Farma: Recordati

Inversión y gestión de infraestructuras (transporte, comunicaciones, energéticas): Cellnex Telecom y ACS (déficit de

infraestructuras a nivel mundial).

82. Top/Low Performance desde principio de año o entrada en lista

* Excluyendo los últimos cambios realizados

ESPAÑA EUROPA

93. Cambios en nuestra selección de valores: Marzo -Abril

ESPAÑA/EUROPA

IN OUT

TAKEAWAY.COM ROYAL BAM

EUROPCAR METSÄ BOARD

104. ESPAÑA. Principales Ideas

Total Market Target P/E (Adj) Dividend Yield% EV/EBITDA ND/EBITDA Return Return Return Return Return Return Return

Upside

Cap Price 17e 18e 16e 17e 17e 18e 17e 18e 1D 1W 1M 3M 6M 2017 2018 YTD

TELEFONICA 42,389.0 11.00 34.7% 11.4 11.1 6.7 4.9 6.1 5.7 2.8 2.5 -0.3% 2.9% 0.0% -0.1% -9.7% -4.5% 0.5%

ENDESA 18,951.7 21.80 21.8% 13.0 13.6 6.6 7.7 7.3 7.6 1.4 1.5 -0.7% -0.1% 2.7% -1.6% -5.0% 7.8% 0.3%

ACCIONA 3,775.7 86.40 31.0% 16.7 17.0 4.1 4.5 6.2 6.8 4.1 4.2 -0.5% 5.1% 1.6% -7.5% -4.2% 0.2% -3.1%

DIA 2,194.8 5.00 41.8% 12.3 9.4 4.5 5.1 5.6 4.5 1.6 1.4 0.0% 3.1% -7.5% -18.9% -20.8% -4.8% -18.1%

TUBACEX 455.5 4.80 40.1% nm 15.0 0.0 0.0 28.0 9.6 9.8 3.2 0.4% 0.7% 1.6% -3.2% 17.5% -4.7% 2.2%

ACS 10,383.9 40.60 23.0% 13.5 12.2 4.0 3.7 4.6 4.2 0.1 -0.3 -0.5% 6.5% 9.2% -0.6% . 45.2% 2.3%

REPSOL 23,521.9 17.45 13.3% 10.8 9.4 5.2 5.2 4.0 3.6 1.0 0.7 0.7% 5.2% 9.2% -2.9% 2.1% 14.9% 4.4%

CELLNEX TELECOM 5,463.1 26.50 12.4% nm nm 0.4 0.5 20.0 18.7 6.0 5.7 2.9% 9.7% 3.0% 8.9% 19.2% 8.4% 10.4%

MEDIASET ESPAÑA 2,729.4 11.00 35.7% 15.7 13.5 4.5 7.4 11.1 9.3 -0.4 -0.5 -0.6% 0.0% -11.7% -13.5% -15.0% -12.5% -13.4%

ACERINOX 3,188.6 14.00 21.2% 14.0 14.0 3.5 3.9 7.8 6.6 1.2 1.1 0.3% 2.3% -4.4% -5.4% -5.1% -2.5% -3.1%

MAPFRE 8,382.5 3.40 24.9% 9.5 9.7 5.0 5.3 -0.7% 0.9% -0.1% -4.5% 1.5% -3.9% 1.6%

SANTANDER 85,894.1 7.35 38.1% 11.8 10.3 3.4 3.4 -0.5% 2.3% -2.5% -9.2% -4.4% 15.8% -2.1%

BANKIA 11,494.6 5.15 38.2% 14.1 14.3 2.8 0.0 0.1% 3.6% -4.4% -14.2% -7.9% 4.8% -6.5%

MELIA HOTELS 2,614.0 15.00 31.8% 19.0 16.5 1.2 1.6 9.8 8.5 1.6 1.2 -0.8% -0.3% -6.6% -4.2% -7.9% 4.6% -1.0%

INDITEX 79,136.3 35.50 39.7% 26.7 22.2 2.2 3.0 15.8 12.6 -0.9 -1.0 -0.9% -0.5% 5.6% -11.0% -18.3% -9.0% -12.5%

IBEX 35 -0.19% 2.63% 0.89% -6.12% -3.66% 11.25% -2.28%

Spanish Selection 2018 -0.06% 2.76% -0.39% -4.54% -1.67% 15.95% -1.55%

Source: Estimates GVC Gaesco Beka & Factset. Prices at 11/04/2018

Note. Total Return Performance, including dividends

11CELLNEX TELECOM

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 16.1 20.0 18.7

Sector Support Services Adj. P/E 48.3 nm nm

Total Market Cap 3,166 Net Debt / EBITDA 5.2 6.0 5.7

Recommendation Buy EPS 0.20 0.17 0.14

Price 23.58 Dividend Yield% 0.42 0.47 0.51

Adj. EBITDA 290 354 423

Target price 26.50 EBITDA Margin 41.10% 44.26% 46.82%

Upside potential TP 12.4% FCF Yield -18.04% -1.82% -4.30%

Source: GVC Gaesco Beka Estimates

Mayor gestor independiente de torres de telecomunicaciones de Europa con presencia en 6 países core europeos: España (8030 sites 2017 TIS+radiodifusión), Italia (7766),

Holanda (790), Francia (1550), UK (578) y Suiza (2239). El peso de TIS (Telecom Infrastructure Services) representó un 59,9% 2017 vs. cada vez la más limitada aportación de la

radiodifusión (30%).

C.C. POST-2017. M&A is in the air… Nueva extensión de su colaboración con Bouygues en Francia... segundo operador independiente francés. A finales de Dic-2017, CLNX

acordó construir 1.000 sites más para Bouygues en los mismos términos que las anteriores (EV 283mEUR, EBITDA aj. +20mEUR, EV/EBITDA 14,2x por debajo de media del sector).

Teniendo en cuenta las 5.100 torres englobadas en los acuerdos con Bouygues, el EBITDA run-rate final sería de 100mEUR. De hecho, según la ARCEP (Autorité de Régulation des

Communications Électroniques) cada ORM francés deberá desplegar al menos 5.000 sites adicionales en los próximos tres años para cumplir con el acuerdo firmado con el

Gobierno francés de cobertura móvil a nivel nacional.

Colaboración con Iliad en despliegues de red para su incursión en Italia y nuevo acuerdo marco en Francia. No se cerró a la puerta a una futura alianza en Eir.

Adicionalmente, CLNX gestionará 300 emplazamientos en autopistas francesas a través de un contrato con Sanef de 15 años de duración.

Reforzar posicionamiento en UK y Holanda como prioridad. En estos dos países core europeos, CLNX únicamente posee 588 y 796 sites respectivamente. Recordar que

estimamos un firepower c.2,1bnEUR para futuro M&A. El CEO comentó que una ampliación de capital podría ser posible en caso de encontrar “un gran proyecto”.

También comentó que el efecto de amortizaciones/financieros lastrará el bottom-line al menos durante los tres próximos años. Apostamos por una posible compra

de activos a Deutsche Telekom, Altice, Bouygues, Hutchison/Wind, Inwit como potenciales operaciones de M&A. También TowerCos independientes en Francia (TDF), Holanda

(OpenTower) y/o UK (Arqiva). Pensamos que podrían cerrarse varias compras simultáneamente haciendo necesaria una ampliación de capital en el medio plazo.

Soluciones imaginativas en materia de deuda. La empresa cerró 2017 con un ratio de apalancamiento DN/EBITDA pro-forma de 5,5x y una DN de 2,2bnEUR. Comparando

ésta con el backlog (c.16bnEUR pro-forma incluyendo contribución a año completo de adquisición de torres a Sunrise, Alticom y acuerdo con Bouygues adicional) de la compañía,

éste la supera en 7,2x (20,3x ingresos). De hecho, con incremento de IPC (debería ser el motivo de subida de tipos en el futuro) del +1/2% en el largo plazo, el backlog se

incrementaría en c.+2 y c.+3bnEUR.

Más ofertas por el 29,9% de Atlantia? Según medio, existirían otros candidatos distintos del holding Edizione para la compra del 29,9% del CLNX que posee Atlantia. Si no hay oferta

vinculante alternativa hasta el próximo 16-Abril se ejecutará la venta a Edizione. También en el caso de que la oferta vinculante sea inferior a 22,2EUR/acc. En caso de que ésta sea superior

a 22,5EUR/acc. Edizione tendrá derecho de tanteo. En caso de que Cellnex ejecute una ampliación de capital antes de que se materialice este proceso y Atlantia traspase el

29,9%, Abertis tendrá la obligación de acudir. Por otro lado, el acuerdo ACS/Atlantia incluye la obligación de Abertis de venta del 4,1% restante en los tres meses posteriores al cierre

de la operación.

12ACS

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 5.3 4.6 4.2

Sector Materials, Construction & Infrastructure Adj. P/E 13.9 13.5 12.2

Total Market Cap 9,446 Net Debt / EBITDA 0.6 0.1 -0.3

Recommendation Accumulate EPS 2.39 2.55 2.71

Price 33.00 Dividend Yield% 3.98 3.69 3.77

Adj. EBITDA 2,022 2,277 2,427

Target price 40.60 EBITDA Margin 6.33% 6.53% 6.68%

Upside potential TP 23.0% FCF Yield 11.22% 13.28% 12.09%

Source: ESN Estimates

ACS, Hochtief y Atlantia han llegado a un acuerdo para hacerse de forma conjunta con Abertis, evitando así una guerra de precios. La opa de Hochtief a

EUR 18,36/Acción por cada acción de Abertis se mantiene aunque ahora es en efectivo. Posteriormente Hochtief traspasará Abertis a una sociedad de

nueva creación en la que Atlantia ostentará el 50% (+ 1 acción), ACS el 30% y Hochtief el 20%. Esta sociedad contará con alrededor de EUR 7.000m de fondos

propios sobre un total de EUR 16.737m de inversión en Abertis (ex autocartera). Hochtief llevará a cabo una ampliación de capital de EUR 941m (6,4 millones de

acciones) que suscribirá ACS. Atlantia adquirirá un 24% de Hochtief a ACS por importe de EUR 2,500 (17 m. acciones a EUR 146,42/Acción). Tras estas

operaciones ACS contará con un 50% de Hochtief desde el 71% actual. Para ACS este acuerdo es positivo porque Atlantia financia en gran parte los fondos

que tiene que aportar ACS, el rating se mantiene y se promoverán proyectos greenfield que favorecerán a la división de construcción de ACS.

Su presencia en construcción en EEUU (37% de las ventas de ACS), le permitirá beneficiarse del plan de infraestructuras que se ha conocido recientemente. En

EEUU dos son las empresas presentes en el segmento de obra civil (Dragados, Flatiron), mientras que Turner lo está en el de la edificación no residencial. Turner supone

el 29% de las ventas de ACS, Flatiron el 3% y Dragados en EEUU el 5%.

ACS ha llevado a cabo un importante esfuerzo en la reestructuración operativa de Hochtief lo que se refleja en mejores márgenes. También ha avanzado de forma

muy significativa en la reducción de deuda quedando el ratio DN/EBITDA en 0,2x en 2017 (2,6x en 2012).

Las principales actividades de ACS son construcción (51% del EV), servicios industriales (33%), concesiones (9%) y servicios integrales (3%).

En construcción es el principal accionista de la constructora cotizada Hochtief con un 71% del capital. A su vez Hochtief cuenta con un 72% en la

constructora australiana cotizada Cimic . Con ello ACS cuenta con una presencia global en la actividad de construcción.

En servicios industriales desarrolla, construye, mantiene y opera infraestructuras energéticas, industriales y de movilidad. Dos son las líneas de negocio, los servicios

de apoyo a la industria y los proyectos integrados. Dentro de la primera se engloban las actividades de redes, instalaciones especializadas y sistemas de control. En

los proyectos integrados se centra en el desarrollo de proyectos “llave en mano”, en los que se realiza el diseño, suministro, construcción y puesta en marcha de proyectos

relacionados con el sector energético e ingeniería aplicada a la industria.

Esperamos crecimiento del EBITDA del 6% en los dos próximos años y del 9% a nivel de beneficio neto. Estimamos que el EBITDA de construcción crezca un

7% anual medio y en industrial esperamos un crecimiento moderado del 3%. Igualmente esperamos una generación de CF anual superior a los EUR 800m en los dos

próximos años.

13ENDESA

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 8.2 7.3 7.6

Sector Utilities Adj. P/E 15.3 13.0 13.6

Total Market Cap 21,307 Net Debt / EBITDA 1.4 1.4 1.5

Recommendation Buy EPS 1.33 1.38 1.32

Price 17.90 Dividend Yield% 6.62 7.72 7.38

Adj. EBITDA 3,432 3,542 3,392

Target price 21.80 EBITDA Margin 18.08% 17.66% 17.32%

Upside potential TP 21.8% FCF Yield 9.45% 10.22% 8.02%

Source: GVC Gaesco Beka Estimates

Alta generación de CF Libre que permite un Free Cash Flow yield de alrededor del 9%, que es una de las más altas y con mayor visibilidad del sector en Europa.

Esta alta FCF Yield permite mantener una rentabilidad por dividendo del 7%, que además pensamos que el accionista principal, Enel, está muy interesado en

mantener.

Sólida situación financiera con un factor deuda de 1,5x DN/EBITDA que está muy por debajo de la media del sector (2,8x). La deuda tiene un coste medio del

2,2%, una vida media de casi 6 años, el 60% es a tipo fijo o protegido y el 100% es en EUR.

Nula exposición a divisas internacionales por su salida de Latam. Endesa no sufrirá en sus resultados la debilidad del USD ni del real brasileño.

Cambio de mix en generación: el reto más importante a largo plazo es la sustitución de carbón y nuclear con renovables.

Potencial de crecimiento por los proyectos de renovables que suponen un 4% de su capacidad actual y por el aumento de eficiencia. Durante las subastas de

capacidad de energía renovable en España en 2017, Endesa se adjudicó 540 MW eólicos y 339 fotovoltáicos. La empresa estima que tendrá que invertir 600 y 270

millones de euros respectivamente en los mencionados proyectos. Estimamos que incluso vendiendo a precio de mercado eléctrico, sin ninguna prima, esta nueva energía

obtendrá una rentabilidad de entre el 7 y el 10%, según las condiciones de financiación que tengan.

Los riesgos regulatorios (que estimamos en un impacto máximo del 7% del EBITDA distribuido entre el año 2020 y 2024) pensamos que ya están descontados en

la acción. Muchos ríos de tinta se han gastado y más que se van a gastar, en lo referente a la posibilidad de que el Gobierno reduzca la rentabilidad que actualmente

permite obtener a las empresas por las inversiones en redes de distribución y por los activos de renovables. En concreto actualmente esa rentabilidad se sitúa en el 6,5%

para los primeros y el 7,5% para los segundos. Dado que esta rentabilidad se basa en un diferencial sobre la tir media de dos años del bono español, actualmente dicha

rentabilidad sería del 3,5% y del 4,5% respectivamente. Vemos esta amenaza ya parcialmente reflejada en las cotizaciones, y además para nosotros es sólo un impacto

puntual, que no afecta al atractivo del sector en el medio plazo.

Cotiza a 7,3x-7x EV/EBITDA para 2018/19 respectivamente. Está por debajo de la media, sin embargo este nivel estaría justificado por la menor presencia en

renovables que otros operadores.

14TUBACEX

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 17.2 28.0 9.6

Sector Basic Resources Adj. P/E nm nm 15.0

Total Market Cap 363 Net Debt / EBITDA 5.9 9.8 3.2

Recommendation Buy EPS 0.00 -0.15 0.23

Price 3.43 Dividend Yield% 0.00 0.00 0.00

Adj. EBITDA 35 26 75

Target price 4.80 EBITDA Margin 7.07% 5.29% 11.24%

Upside potential TP 40.1% FCF Yield -0.19% -7.29% 2.87%

Source: GVC Gaesco Beka Estimates

Posicionamiento: Tubacex es el primer productor mundial de tubos sin soldadura en acero inoxidable y en altas aleaciones de níquel y dispone de una producción

integrada: fabricación del acero, extrusión en caliente y laminación en frío de los tubos. Tubacex tiene fábricas en España, Austria, Estados Unidos, Italia, India y Tailandia,

con una red global de distribución. Los principales sectores de demanda son Petróleo y Gas, Energía y Petroquímica, aunque parte de su producción se dirige a la

industria mecánica, aeroespacial, de alimentación. Tubacex se ha introducido en sectores estratégicos como OCTG, tubos para umbilicales, calderas ultra-supercríticas, y

fertilizantes. En 2017 el 9% de las ventas ha tenido como destino a España, el 49% se vendió en el resto de Europa, el 8 en EEUU y el 34% en otros países.

Resultados y outlook. El año 2017 ha sido otro año de ajuste para Tubacex, pero con la diferencia de que la compañía está ya preparada para suministrar la importante

cartera de pedidos de productos premium que tiene contratada. En 2017 las ventas se mantuvieron estables en 490 m EUR (-0,7%), el EBITDA (25,9 m EUR) bajó un

25,8% y el resultado neto fue negativo en -19,7 m EUR. Para 2018 se espera un año de mejora importante de resultados y márgenes, siendo visible desde el

1T18, gracias a la cartera actual superior a los 700 m EUR. A partir del 2T18 la situación de deuda y circulante se normalizará y Tubacex cerrará 2018 en un nivel de

endeudamiento próximo al objetivo estratégico de 3x EBITDA. El objetivo en 2020 es llegar a unas ventas de 1.000 con un 15% de margen EBITDA (incluyendo M&A).

Con respecto a la deuda neta, estimamos que en 2018 veremos una reducción desde los 253 m EUR hasta los 240 m EUR, dando lugar a un multiplicador de 3,2x

DN/EBITDA18. Estimamos que con la producción de OCTG a plena capacidad en 2018-19 (además de otra producción de alto valor añadido) volveremos a ver cifras de

EBITDA no vistas desde 2008, reduciendo el multiplicador Deuda Neta/EBITDA19e hasta 2,4x.

Riesgos: Entre los riesgos destacables están las fases de recesión o de bajo crecimiento económico, que podrían dar lugar a una caída de la demanda final de petróleo, y

de inversiones en el sector, generando sobrecapacidad, incremento de competencia y caídas de precios. Elevada concentración de la cartera de pedidos Premium en Irán.

Oportunidades: Tubacex abrirá en 2018 una segunda planta en EEUU, posiblemente en Texas. En esta planta se invertirán unos 25 m EUR, repartidos en tres años, y

tendrá un elevado porcentaje de pedidos para el sector aeronáutico, destacando clientes como Boeing, Rolls Royce e ITP. Tubacex, dentro de su Plan 2016-20, está

realizando una reordenación de los productos en las diferentes plantas, dedicando las fábricas europeas (y Salem, en EEUU) a productos de elevado valor añadido, OCTG,

umbilicales, etc, y trasladando la producción de los tubos convencionales, más baratos, a las fábricas de India y Tailandia. La filial italiana IBF, que en 2017 ha restado, va

mejorando su cartera de pedidos.

Valoración: Estimamos que el ROCE18 de Tubacex se situará en el 5,9% y superará el 8% los siguientes años, niveles para los que vemos razonable valoraciones de

2,0x P/BV, lo que supone un valor teórico de 4,80 EUR.

15MAPFRE

2016 2017e 2018e

Country Spain Adj. P/E 10.4 9.5 9.7

Sector Insurance EPS 0.25 0.23 0.28

Total Market Cap 8,931 Dividend Yield% 5.00 5.33 5.67

Recommendation Buy ROE 9.68% 9.80% 9.82%

Price 2.72 Combined Ratio (Non Life) 97.10% 98.12% 96.15%

Life Gross Premiums 5,082 5,326 5,492

Non-life Gross Premiums 17,731 18,155 18,952

Target price 3.40 P/BV 0.98 0.96 0.93

Upside potential TP 24.9% Price Premiums 0.34

Source: GVC Gaesco Beka Estimates

Oportunidad de inversión vs. comparables europeos: Cotiza con una rentabilidad por dividendo 2018E del 5,7% vs promedio seguros ESN del 5,5%. El PNAV 18E

de MAP de 1,23x es un 16% superior al promedio, pero justificado por una ratio ROTE18E del 11,0% que es un 16% más que 9,5% de los comparables ESN. También

una ratio PER18E 9,7x vs promedio ESN de 10,6%, hace que de este un valor atractivo para invertir.

Resultado recurrente sólido: El beneficio neto reportado de 2017 (EUR700,5m) cae un 9,7%. Excluyendo los impactos extraordinarios, el resultado de Mapfre es de

EUR621m, un 2,1% menos que el comparable de 2016 (EUR635m), lo que apunta a que Mapfre mantiene intacta su capacidad para generar un beneficio recurrente en

2018, con un escenario económico más favorable en Europa (57%) y en LatAm (25%).

Ratio Combinado subyacente en la dirección adecuada para cumplir con el objetivo del 96% en 2018 (96% vs 98,1% reportado): Excluyendo los eventos

catastróficos, la evolución interanual de este indicador es positiva tras finalizar en el 96,9% vs 97,4% de 2016.

Encaja bien los desastres naturales: i) en el 4T’17 la cuenta de P&G recupera el musculo financiero y MAP reporta un beneficio neto de EUR259m vs EUR30m

(3T’17) y tras asumir un coste de EUR157m por catástrofes naturales. Además, el 4T’17 supera los EUR206m del 1T17 y EUR209m del 2T17; ii) también debido al

sólido nivel de Solvencia II del 189%; iii) se supera el significativo impacto de las divisas difícilmente repetible en 2018 (13,8% s/ RRPP).

Niveles de Solvencia sólidos a pesar de la volatilidad del mercado y eventos catastróficos: La ratio Solvencia-II finaliza en el 189% (Sep17), dentro de la banda

guía del 175-225%. Por su parte, la referencia para la ratio Solvencia-II fully loaded es del 170%.

Política de remuneración al accionista generosa: i) MAP conserva su capacidad para seguir aumentando el DPA (EUR0,23 en 2017); ii) el payout de 2017 (63,7%

vs guía: 65%) se sitúa en la parte alta de la guía y distribuye un total de EUR447m, misma cifra que en 2016. En 2018 estimamos un resultado neto de EUR865m, lo que

es suficiente para que el DPA supere al de 2016 (EUR0,25).

Renueva alianza con BB (18% s/ primas): i) Mapfre alcanza un nuevo acuerdo con Banco do Brasil (BB); ii) se prevé que la operación se formalice en el 1S2018 y

que el impacto en Solvencia sea poco relevante; iii) Mapfre controlaría el 100% del canal agencial de BB-MAPFRE y el negocio de Autos y Grandes Riesgos de

bancaseguros. Además, mantiene exclusividad tanto en Vida como en No Vida en el canal bancario de BB; iv) Financiación: prevemos que se acuda a la caja (Brasil

principalmente) y si es necesario al endeudamiento (línea de crédito; disponible; EUR400m) con una estructura similar a la compra Direct Line Alemania e Italia. No

anticipamos ampliaciones de capital de Mapfre que supone de plusvalías latentes por EUR620m.

16BANKIA

2016 2017e 2018e

Country Spain Adj. P/E 12.9 14.1 14.3

Sector Banks EPS 0.28 0.18 0.26

Total Market Cap 11,183 Dividend Yield% 2.84 0.00 5.61

Recommendation Buy P/NAV 1.11 1.08 1.09

Price 3.73 P/BV 0.87 0.84 0.83

Pre-Provision Profit 1,619 1,483 1,482

ROTE 8.69% 7.91% 7.63%

Target price 5.15 CT1 ratio (B3 fully loaded) 13.02% 12.33% 12.35%

Upside potential TP 38.2% Cost/Income 48.86% 51.60% 56.85%

Source: ESN Estimates

El BPA del Plan Estratégico 2018-20 aumenta un 17% (Tacc): En 2020 Bankia prevé alcanzar un beneficio neto de EUR1,3n (EUR1,5bn, escenario optimista) y que

es aumento del 59% vs EUR816m de 2017 (+17% Tacc en BPA; +22% en el escenario optimista), que justificaría que en algún momento de este periodo las acciones

de Bankia coticen con una ratio PER de 17,0x vs 2018E de 13,1x.

Aumento de la cuota de mercado: El plan prevé una mejora de la cuota de mercado en: i) créditos a empresas (al 7,7% vs 6,9%); ii) créditos consumo (6,6% vs 5,5%)

y Fondos de Inversión (7,2% vs 6,4%). En hipotecas, se anticipa una pérdida al 12,6% vs 13,6% (2017), debido al desapalancamiento de balance.

Estrategia -Digitalización: Bankia está en un nivel competitivo similar al resto de bancos españoles (clientes digitales 2017: 38,5%). Para 2020, el objetivo es que el

65% sean clientes digitales. Se ha optado por una estrategia multicanal y profundizar en la digitalización en la medida que lo demande la clientela.

Sinergias de costes anuales de EUR190m: En 2018 la Dirección de Bankia ha revisado al alza el objetivo 2020 de sinergias de costes anuales a EUR190m

(EUR150m anteriores). En 2020, se prevé que los costes de explotación sean un 2,5% inferior a 2017 (incluyendo BMN y considerando un aumento de costes del

2,5%/año). El objetivo de eficiencia es finalizar en el 47% vs 51,2% de 2017 (ex-BMN).

Reducción a la mitad el saldo de activos problemáticos en 2020: El objetivo 2020 apunta que la ratio NPA acabará en elACCIONA

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 6.9 6.2 6.8

Sector Utilities Adj. P/E 23.9 16.7 17.0

Total Market Cap 4,004 Net Debt / EBITDA 4.3 4.1 4.2

Recommendation Buy EPS 6.15 3.84 3.88

Price 65.94 Dividend Yield% 4.11 4.55 4.69

Adj. EBITDA 1,191 1,272 1,183

Target price 86.40 EBITDA Margin 19.94% 17.56% 17.60%

Upside potential TP 31.0% FCF Yield 18.31% 9.08% 8.53%

Source: GVC Gaesco Beka Estimates

Una de las principales compañías de renovables a nivel mundial. Presente en la generación de distintos tipos de energía (eólica, solar). Cuenta con 7.247MW de

los cuales el 81% son eólicos (5.902 MW), en solar posee 408MW (5%) y está igualmente presente en activos hidráulicos (876 MW, 12%) o en biomasa (61MW, 0,8%)

.

La actividad de renovables aporta un 66% de la valoración y el resto está dividido en otros sectores como la construcción (7%), el sector inmobiliario (5%), las

concesiones (9%) o en otro tipo de servicios (agua, Bestinver, handling, servicios urbanos). Valoramos la actividad de renovables a 8,9x EV/EBITDA, la construcción a 4x,

las concesiones a VL y Testa Residencial a NAV.

En términos de EBITDA el principal contribuidor es la actividad de renovables (57%), la construcción (17%), las concesiones (4%) y el negocio de agua (11%).

Acciona ha anunciado la venta de 250MW termosolares en España por un importe de EUR 962m, que supone un EV/EBITDA de 8,7x, por encima de nuestra

valoración de EUR 855m. Los fondos se destinarán a financiar las fuertes inversiones previstas en los próximos años.

La rotación de otros activos se está llevando a cabo a atractivos ratios (Transmed 10x EV/EBITDA), activos inmobiliarios a valor liquidativo neto.

La acción está penalizada por un posible cambio regulatorio a partir del 2020. Nuestro Precio Objetivo (EUR 86,4/Acción) ya incluye una rentabilidad razonable de

los activos renovables por debajo de la actual (5% vs 7,4%).

La falta de visibilidad de la división inmobiliaria, unida al anuncio de potenciar sus inversiones, ha acrecentado la percepción de holding (36% EV actividades no

energéticas). Nosotros sin embargo pensamos que se trata de una buena noticia teniendo en cuenta la experiencia de Acciona Inmobiliaria y el excelente momento del

mercado de la vivienda en España. Con ello confiamos en que la buena marcha operativa de esta actividad (cuya estrategia se conocerá en una próxima reunión)

contribuya a demostrar que existen ventajas en contar con una variada cartera de actividades.

La cotización de Acciona también ha recogido la mala evolución bursátil del fabricante de aerogeneradores Nordex, en donde cuenta con un 29%. En nuestra

valoración Nordex supone un 4% de la valoración, con lo que el riesgo es ya limitado.

Atractiva rentabilidad por dividendo: Superior al 4% en 2018.

18MELIÁ HOTELS INTERNATIONAL

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 11.2 10.5 9.0

Sector Travel & Leisure Adj. P/E 25.3 19.0 16.5

Total Market Cap 2,545 Net Debt / EBITDA 1.9 1.6 1.2

Recommendation Buy EPS 0.44 0.60 0.69

Price 11.38 Dividend Yield% 1.16 1.59 1.82

Adj. EBITDA 279 305 343

Target price 15.00 EBITDA Margin 15.83% 17.31% 18.25%

Upside potential TP 31.8% FCF Yield 5.56% 1.34% 3.56%

Source: GVC Gaesco Beka Estimates

Tras los hitos conseguidos en 2016/17 se ha iniciado una nueva fase en Melia más expansiva y con dos diferencias sustanciales frente al pasado reciente:

mayores salidas de caja (dividendos y capex de expansión bajo fórmulas de gestión) y bajo apalancamiento financiero. Los dividendos resultan de un pay out mínimo del

30%, mientras que la inversión no descenderá de los EUR 150m/año a futuro.

Referente mundial vacacional con presencia en 43 países repartidos en los cinco continentes, (destacando América c. 60% EBIT), que con los años se ha ido

diversificando hacia el segmento business/urbano y ahora potencia el concepto bleisure pero sin perder de vista su esencia leisure que supone un 58% del total

habitaciones (vs. 42% urbano). En el ámbito mundial Melia ocupa la posición decimoséptima y tercera en Europa, pero si nos circunscribimos al ámbito leisure/resort es

líder.+

Clara segmentación de marcas: Desde 2014, el resultado ha sido una estructura de 6 reseñas diferenciadas (algunas clásicas reposicionadas y otras nuevas: Gran

Melia, Paradisus, Melia, ME, Innside y Sol) y predominando del segmento alto (52% de las habitaciones) con gran presencia de cliente internacional (Reino Unido,

Alemania y EEUU aglutinan el 35% del total vs. 17% el doméstico).

Predominantemente gestora: Intenso ritmo de aperturas 20/año y fundamentalmente en APAC y Oriente Medio. Con los últimos datos disponibles se observa como la

gestión supuso un 55% del total habitaciones vs. propiedad 18%, con un peso de los gastos de alquiler del 9.5% sobre los ingresos. En este sentido, anunció cuatro

nuevas firmas, en Vietnam, y 597 hab., cuyas aperturas se prevén para el periodo 2018-20e, todas ellas en gestión.

Guidance 2018: revpar creciendo a dígito medio simple (6.9% estimado +5.4% precio y +1pts ocupación) apoyado en Caribe (mejora de Brasil, Cuba, etc.), España,

Francia (recuperación tras los atentados) e Italia con mejora significativa de márgenes, que estiman en el entorno de +150pbs (+100pbs estimados) y que se sostendrá en

la buena evolución del revpar (crecimiento apoyado en precios), Melia Rio de Janeiro, Paradisus Los Cabos y nuevas incorporaciones al perímetro. Las inversiones se

situarán en el rango 100-120mEUR (100mEUR mantenimiento y el resto enfocado en la expansión)

Riesgos: 1) depreciación del dólar dado que c. 60% del EBIT procede de América (sensibilidad operativa de EUR 1m por cada 0.01cts de depreciación EUR/$).

Adicionalmente al no contar con apenas deuda en dólares hay elevados forex negativos. 2) Huracanes: daños en Cuba y Puerto Rico. El primero contribuye al año con

EUR ~25m en fees (14% EBIT) y el segundo neutral en EBITDA y está en venta.

Destacamos la publicación de una nueva valoración de los activos de la compañía para el 2T18e, que pensamos podría alcanzar una significativa mejora (vs.

3.1bnEUR jun15) pudiendo dar un suelo importante en la valoración.

Valoración: EUR 15/acción. El valor cotiza con descuento vs. sus comparables, ratios históricos y múltiplos de recientes transacciones.

19SANTANDER

2016 2017e 2018e

Country Spain Adj. P/E 10.7 11.8 10.3

Sector Banks EPS 0.43 0.41 0.52

Total Market Cap 71,125 Dividend Yield% 3.38 3.38 3.66

Recommendation Buy P/NAV 1.15 1.35 1.23

Price 5.32 P/BV 0.78 0.93 0.87

Pre-Provision Profit 22,766 25,473 26,393

ROTE 10.96% 11.78% 12.35%

Target price 7.35 CT1 ratio (B3 fully loaded) 10.55% 10.84% 11.14%

Upside potential TP 38.1% Cost/Income 48.09% 47.36% 47.12%

Source: ESN Estimates

Se mantiene la perspectivas positiva: La progresiva mejora del BPA (estimado 2017-20: +14% Tacc) sigue sin estar recogida en la cotización (PER18E de 10,4x).

Las áreas en las que prevemos más creación de valor son: i) Iberia (20% s/Grupo), debido a la reducción de activos problemáticos (acuerdo con Blackstone se formalizará

en 1S18) y por optimización de gastos (sinergias de costes POP: EUR500m/año pretax en 2020); ii) Argentina (4% s/Grupo), la normalización económica impulsará la

bancarización (Crédito/PIB: 14%), iii) EEUU (4% s/Grupo): el ROTE debe aumentar al 10-13% vs 3-4% de 2017 y iv) LatAm (45% s/Grupo), Brasil (26% s/ beneficio)

principal catalizador para un aumento del 10% del BPA del Grupo en 2018 (estimado:+11,1%) .

Mejora sostenida del ROTE: En 2018 anticipamos un 12,3% (vs 2017E: 11,8%), por encima del objetivo del 11,5%. La mejora se apoyará en un Margen Bruto que

estimamos aumente un 4-5% Tacc hasta 2020 (+3,1% en 2018E). En España y Portugal, ratio ROTE 2020 del 13% y 20%, respetivamente.

Calidad Crediticia: En Dic 2017 el CoR alcanza un 1,07% (1,12% ex Popular), mejorando el objetivo 2018 del 1,20% (morosidad: 3,4% ex POP vs reportado: 4,08%).

El saldo neto de problemáticos de POP suma EUR11bn y prevemos que tras su traspaso a la JV (Blackstone), aumente el retorno del activo y mejore el perfil de riesgo en

SAN España. .

Remuneración al Accionista (esperando el pago total en efectivo): En la propuesta de JGA (23.3.18) se reitera el abono de tres dividendos trimestrales en efectivo

y uno en acciones y se mantiene la hoja de ruta para que en un futuro el total sea en efectivo (probablemente en 2018/19, una vez alcanzados los objetivos estratégicos y

presentado un nuevo plan en Oct2018). La estrategia contrasta con el resto de bancos debido a que estos remuneran en efectivo.

Solvencia: Objetivo 2018 del 11,0% para la ratio FL-CET1 vs.10,84% de 2017 (comparables ESN: 10,6%) y que prevemos se alcance sin problemas, debido a que

orgánicamente Santander genera c40pb/año de capital. Cumple requerimientos SREP 2018 del 9,53% (FL-CET1). IFRS9: impacto negativo de 20pbs, asumible sin

tensiones. La buena acogida de la última emisión de AT1 (Mar18), señala una percepción positiva por los inversores.

Valoración Atractiva: La cotización de Santander cae un 2,1% YTD vs -0,4% de los comparables. Su cotización está un 1,6% por encima del mínimo de 12m (EUR5,3).

El valor intrínseco que estimamos de EUR7,35/acc, implica un potencial superior al 35%. A resultados de 2018E cotiza con un PNAV de 1,24x vs 1,0x de los

comparables ESN, que justificamos por una ratio ROTE 2018E del 12,3% (+33% vs 9,3% de comparables). La formalización definitiva de la JV con Blackstone y el pago

en efectivo del total de los dividendos, deberían ser unos catalizadores para la cotización.

Riesgos potenciales: Brexit y elecciones presidenciales en México (1.7.2018) y en Brasil (Oct2018).

20ACERINOX

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 12.2 7.8 6.6

Sector Basic Resources Adj. P/E 43.3 14.0 14.0

Total Market Cap 3,480 Net Debt / EBITDA 1.9 1.2 1.1

Recommendation Buy EPS 0.29 0.85 0.82

Price 11.55 Dividend Yield% 3.49 3.90 4.16

Adj. EBITDA 329 489 560

Target price 14.00 EBITDA Margin 8.29% 10.57% 11.51%

Upside potential TP 21.2% FCF Yield 11.51% 1.69% 6.34%

Source: GVC Gaesco Beka Estimates

Posicionamiento: Acerinox es uno de los fabricantes más relevantes en acero inoxidable, sector mucho más pequeño que el del acero carbono, ya que supone

solamente un 2,6% de la producción mundial del acero común. Acerinox cuenta con fábricas en las principales zonas de consumo del acero inoxidable como Europa,

EEUU, Sudáfrica y Malasia. El mercado doméstico representa un 9% de las ventas consolidadas, el resto de Europa el 29%, América el 46%, Africa el 5% y Asia el

11%.

Resultados y outlook 1T18. Los resultados publicados del 4T17estuvieron en línea con lo esperado por el consenso. Acerinox ya ha anticipó que el EBITDA del 1T18

será inferior a los 191 m EUR de EBITDA del 1T17. En la conferencia se señaló que el 1S18 igual no compensa todo (refiriéndose al 1S17 que alcanzó un EBITDA de

317 m EUR) pero, en líneas generales, se mencionó que un crecimiento del EBITDA del 8%-10% es razonable (528-538 m EUR) porque el consumo va bien y porque

se están consolidando las subidas de precios en EEUU. Nuestra estimación para el EBITDA del 1T18 es de 125 m EUR (el consenso está en 129 m EUR). Esperamos

que el 2T18 mejore los resultados del 1T18.

Solidez financiera. Estimamos que la deuda neta se podría situar en unos 607 m EUR, lo que supone un multiplicador Deuda Neta/ EBITDA18e de 1,1x.

Riesgos: Entre los riesgos destacables están las fases de recesión o de bajo crecimiento económico, que pueden dar lugar a una caída de la demanda final, problemas

de sobrecapacidad, incremento de competencia y caídas de precios. No hay que perder de vista la evolución económica de China (50% del acero inoxidable mundial).

Otro riesgo está en el comportamiento del níquel y del ferrocromo. Su tendencia positiva puede ayudar a recuperar los precios base. La apreciación del euro tiene un

sesgo negativo para Acerinox por su mayor peso en EEUU, pero es el mercado donde Acerinox crece más. La empresa conjunta que van a desarrollar Allegheny con la

empresa china Tsingshan, en EEUU, es un riesgo que podría diluirse si se aplican aranceles a la importación de semiproductos. Las importaciones en Europa continúan

aumentando vs 2017 y están presionando a la baja, de momento de forma leve, a los precios del acero inoxidable. Las autoridades europeas están vigilando las entradas

de acero de importación y es probable que se adopten medidas de salvaguardia, aunque estos procesos llevan su tiempo.

Oportunidades: EEUU anunció la imposición de un arancel del 25% a las importaciones de acero, lo que se une a la rebaja fiscal desde el 35% al 21%. NAS, que

tiene la mayor cuota de mercado en EEUU) anunció una subida de 40 USD/t para el 1/03/18, después de consolidar la anterior subida de 80 USD/t de comienzos de

año. Si se reducen las importaciones, los precios, que ya están subiendo claramente, seguirán subiendo y la rentabilidad de NAS subirá de forma notable. Estimamos

que la producción de acería de NAS marque un nuevo récord en 2018, por el funcionamiento a plena capacidad del nuevo laminador en frío y de las instalaciones de

acabado brillante. EEUU es el mercado principal de Acerinox por lo que pensamos que el balance final será positivo para Acerinox.

Valoración: Estimamos que el ROCE18 de Acerinox se situará en el 8,8% (vs. 7,9% en 2017), nivel para el que vemos razonable una valoración de 1,8x P/BV, que

supone un valor teórico de 14,0 EUR

21TELEFÓNICA

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 6.2 5.9 5.7

Sector Telecommunications Adj. P/E 10.7 11.4 11.1

Total Market Cap 43,223 Net Debt / EBITDA 3.2 2.8 2.5

Recommendation Buy EPS 0.48 0.63 0.73

Price 8.17 Dividend Yield% 6.73 4.90 4.90

Adj. EBITDA 16,519 16,482 16,732

Target price 11.00 EBITDA Margin 29.05% 30.97% 31.79%

Upside potential TP 34.7% FCF Yield 5.30% 10.82% 13.14%

Source: GVC Gaesco Beka Estimates

Positiva subasta de espectro en UK, despejado el camino para desinversión. El importe de la compra finalmente fue 600mEUR (1,5bnEUR recaudados por la Hacienda británica

en total y el 38,6% aportado por TEF) vs. 650mEUR (ya incluidos en proyecciones) que nosotros estimábamos por la misma cantidad de espectro adquirida por TEF. En

consecuencia, consideramos que el resultado de la subasta fue positivo para la operadora. Finalmente, TEF se adjudicó el 100% del espectro destinado al 4G (40MHz) y el 27% (otros

40MHz) del que se empleará para el 5G. En el segundo caso citado, sólo se encontró por debajo de Vodafone (50MHz), igualado con BT/EE y con el doble de MHz que Hutchison.

O2 supone 2,2EUR/acc. de nuestra valoración (c.20% del Grupo TEF) con un EV de 11.366mEUR. Este nivel supone un -12,6% frente a la oferta de compra que Hutchison

realizó en 2016 de c.13bnEUR. Esta divergencia se debe a varios factores fundamentalmente: depreciación del GBP 2016/17 (-8,6%), regulación desfavorable, potenciales

sinergias frustradas al no realizarse la operación y erosión competitiva de la filial en términos de ARPU en un mercado que ya es convergente cuando O2 es sólo móvil. Según

nuestras proyecciones, TEF podría obtener un máximo de c.5,6bnEUR (12,6% de la deuda a cierre de 2017 del Grupo TEF en caso de EV=Equity) con una venta o salida a Bolsa

del 49% de su filial en UK sin perder el control y consolidándola por global. Al consolidar por global la compañía, el ratio de apalancamiento teniendo en cuenta la deuda a cierre de

2017 bajaría desde las 2,7x excl. híbridos al 2,3x.

Potencial OPV de su filial argentina. Se trataría de una venta parcial de un porcentaje minoritario de la unidad argentina con el doble fin de reducir deuda y ponerla en valor. Nuestra

valoración implica un EV de 4,3bnEUR (asumiendo la ausencia de deuda, aunque dependerá del nivel final de ésta que se asigne a la filial) frente a fuentes de mercado que la valoran en la

horquilla de 4,5-5bnEUR. TEF está repatriando beneficios desde hace cinco trimestres (276mEUR en el 4T17 y 307mEUR en el año) con una caja a cierre de 2017 de 350mEUR. TEF

Argentina (EV 4,3bnEUR, EV/EBITDA18e 4x, EV/OPFCF18e 9,2x, 0,8EUR/acc. de TEF o lo que es lo mismo el 4% del EV total) aportó el 6,7% de los ingresos y 6% del OIBDA total del

Grupo en 2017 siendo la segunda filial más relevante de Sudamérica sólo por detrás de Brasil. TEF podría obtener c.2,1bnEUR (49% de la filial según nuestra valoración) por la venta parcial

de la filial argentina además de simultáneamente reducir el riesgo geopolítico e inflacionario (c.18% de IPC18e según Factset).

Estructura de Capital (Londres, Mar-2018). TEF registró una posición de caja de 7,3bnEUR y liquidez del 20,9bnEUR en 2017 gracias a 13,5bnEUR (92% LT) de facilidades de crédito

no dispuestas y sindicados. TEF alargó sustancialmente la vida media de su deuda desde los 6,4 años en 2016 a 9,3 años estimados en el 1T18. De forma simultánea, TEF redujo el coste

medio hasta el 3,32% a finales de 2017 (-0,62 p.p. a/a) con el 71% a tipo fijo (vs. 51% en 2016).

Fuerte reducción de deuda en 2017. La deuda neta de la compañía se redujo en 4,4bnEUR a/a en 2017 hasta los 44,2bnEUR excluyendo 4,3bnEUR de compromisos netos

con empleados. En seis trimestres, TEF refinanció 19bnEUR a tipos de interés históricamente bajos a pesar de los largos vencimientos. Esta cantidad es equivalente al 34% del

total de deuda de la operadora + híbridos (7,5bnEUR, outflow de intereses 354mEUR) y 20% de su EV. En 2017, el unlevered FCF yield (excl. espectro, pago de financieros

netos y ajustado por minoritarios) sobre el EV total alcanzó un atractivo 6,8%. La operadora consiguió reducir un -39,9% los gastos financieros netos en el período

2012/17 hasta situarlos en 2,2bnEUR. En cuanto a coste medio de la deuda, éste paso del 5,37% en 2012 a únicamente el 3,32% a cierre de 2017 reportado (sin tener en

cuenta la renovación de bonos híbridos prácticamente ejecutada). De hecho, esperamos que esta tendencia continúe al menos hasta 2019. Estimamos unos financieros netos de

1,69bnEUR en 2020e (CARG17/19e del -9,7%) en nuestro escenario base sin tener en cuenta la materialización de M&A o posibles desinversiones.

Reequilibrio de deuda hacia el tipo fijo como antídoto frente a subida de tipos. La sensibilidad de la cuenta de resultados a un aumento de tipos de interés de +100 p.b. se

limitó a -91mEUR, 141mEUR menos que un año atrás y 154mEUR menos que en 2015.

Ejecución con éxito de la primera renovación de híbridos en la UE. TEF estima unos ahorros >60mEUR/año (>2,7% de los financieros netos rep en 2017).

22INDITEX

2016 2017e 2018e

Country Spain Adj. EV/EBITDA 17.6 15.8 12.6

Sector General Retailers Adj. P/E 30.1 26.7 22.2

Total Market Cap 95,060 Net Debt / EBITDA -0.8 -0.9 -1.0

Recommendation Buy EPS 1.02 1.08 1.15

Price 25.42 Dividend Yield% 2.23 2.95 3.16

Adj. EBITDA 5,083 5,278 5,693

Target price 35.50 EBITDA Margin 21.81% 20.83% 20.87%

Upside potential TP 39.7% FCF Yield 3.25% 2.44% 4.07%

Source: GVC Gaesco Beka Estimates

Continua expansión global de su modelo integrado de tiendas y venta online. Opera en 95 mercados contando en total con 7.475 puntos de venta (+183

aperturas netas). 2018e esperamos ~175 aperturas netas (+284,365m2 vs. 2017). En este sentido, se abrió el mayor Zara del mundo con 6.000m2 de superficie

comercial en Madrid junto con el lanzamiento de venta online en Singapur, Malasia, Tailandia, Vietnam e India y para 2018e Australia, Nueva Zelanda y Sudáfrica.

Oportunidad de crecimiento global, tanto en regiones donde ya está presente como la entrada en nuevas áreas geográficas: 1) 95 mercados vs. ~45 online; 2)

EE.UU. 91 tiendas físicas.

La compañía continúa con la permanente innovación y transformación para la mejora del servicio al cliente y captar cuota de mercado, a través de diferentes

iniciativas comerciales: 1) Click & Collect; 2) servicio de pago con móvil en todas las tiendas del grupo; 3) RFID en todas las tiendas de Zara (100%) y ahora Massimo

Dutti.

Resultados 2017: ventas +8.7%, EBITDA +3.8% y BN +6.7% a/a. Se dio cierta ralentización en el 4T17 y caída de márgenes (margen bruto -130pp y margen

EBITDA -160pp) que se explican por aspectos coyunturales (apreciación del Euro y meteorología) y la fuerte expansión tanto física como online. Además, hay que

destacar la creciente competencia, con la entrada de Uniqlo en España y H&M Home. De los resultados también resaltamos el aumento de la caja (+4.9% hasta

6.4bnEUR 2017 vs. 6.1bnEUR 2016). Se aprobó un dividendo de 0.75 EUR/acc. (+10% vs. 2016)

Buenas perspectivas para el 1T18, con incremento de ventas (a tipos de cambio constante) del +9% en las primera semanas (1-feb al 11-mar), aunque la evolución

del dólar tendrá su efecto negativo en las cuentas. Recordamos que publicará resultados el próximo 13 de junio.

Para 2018e esperamos que continúe el fortalecimiento del balance aumentando la posición de caja neta. Este factor apoya la importante expansión orgánica y

podría implicar mejoras en la remuneración al accionista. Esperamos un DPA 2018e de 0.80EUR/acc. (+6.7% vs. 2017) que seguimos pensando podría verse mejorado.

Valoración: PO de 35.5 EUR/acc. dado que Inditex continuará capturando mayor crecimiento que el mercado, apoyado en: 1) flexibilidad y habilidad de su

modelo de negocio que le permite reaccionar durante la temporada, con producciones cortas y renovación constante; 2) altas oportunidades de crecimiento global con

tienda física y online en aquellos mercados en los que está menos presente; 3) mejores márgenes que sus competidores con los que afrontar la fuerte competencia; 4)

balance saneado. Pensamos que las recientes caídas del valor serían una buena oportunidad de entrada dado que se apoyan en aspectos coyunturales.

23También puede leer