Trabajo Fin de Grado Análisis de las correlaciones entre la pandemia e índices bursátiles a nivel global y en España - Repositorio Institucional ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Trabajo Fin de Grado Análisis de las correlaciones entre la pandemia e índices bursátiles a nivel global y en España. Autor/es Guillermo Checa Calvo Director/es Laura Andreu Sánchez Facultad de Economía y Empresa / Grado de Finanzas y Contabilidad 2021

Resumen: Este trabajo se centrará en el estudio del impacto de la COVID-19 en diferentes países, así como en distintos sectores de la bolsa española desde la aparición de la pandemia en el primer trimestre de 2020 hasta el principio del segundo semestre de 2021. Se comenzará en un primer lugar, observando el comportamiento de distintas regiones a nivel mundial a través de las métricas de sus índices y datos de propagación. Posteriormente, se realizará un enfoque más específico de la pandemia en España, estudiando su impacto, a través de las repercusiones causadas en el Índice General de la Bolsa de Madrid y las diferentes compañías que componen dicho índice. Permitiendo así, a nivel global, medir el impacto de la pandemia y su evolución en disimiles áreas geográficas y a la vez poder observar las consecuencias de la crisis en distintos sectores a nivel regional. Abstract: This work will focus on the study of the impact of COVID-19 in different countries, as well as in different sectors of the Spanish stock market from the onset of the pandemic in the first quarter of 2020 until the beginning of the second half of 2021. Firstly, we will observe the behavior of different regions worldwide through the metrics of their indices and the spread data. Secondly, we will examine the impact and consequences of the pandemic in Spain through the repercussions caused in the Indice General de la Bolsa de Madrid and the different companies that make up that index. Therefore, the study will allow us to measure the impact of the pandemic and its evolution in different geographical areas, at a global level. Additionally, we will observe the consequences of the crisis in different sectors at a regional level. 2

INDICE 1.- MOTIVACIÓN Y OBJETIVOS .......................................................................................... 5 2.- MARCO CONCEPTUAL .................................................................................................... 6 3.- BASE DE DATOS ............................................................................................................ 15 4.- METODOLOGÍA .............................................................................................................. 16 5. INDICES REGIONALES E INFLUJO DE LA EPIDEMIA ................................................ 18 5.1 APLICACIÓN A LOS INDICES DE ECONOMIAS DESARROLLADAS OCCIDENTALES .............................................................................................................. 19 5.2 APLICACIÓN A LOS INDICES DE LATINOAMERICA ............................................ 24 5.3 APLICACIÓN A LOS ÍNDICES DE ASIA MERIDIONAL Y SEPTENTRIONAL ...... 27 6. INDICE GENERAL DE LA BOLSA DE MADRID Y ETAPAS DE LA PANDEMIA ....... 29 6.1 DEFINICIÓN Y METODOLOGÍA DEL IGBM ........................................................... 29 6.2 COVID-19 EN ESPAÑA .............................................................................................. 31 6.3 ETAPAS Y CORRELACIONES ................................................................................... 33 7. EVOLUCIÓN DE LOS COMPONENTES DEL IGBM Y ANALISIS DE LA BETA POR SECTORES Y SUBSECTORES ............................................................................................. 37 BIBLIOGRAFÍA .................................................................................................................... 46 ANEXO .................................................................................................................................. 50 3

INDICE DE TABLAS TABLA 1: INCIDENCIA ACUMULADA Y RESULTADOS DE ÍNDICES EUROPEOS. ................... 21 TABLA 2: INCIDENCIA ACUMULADA Y RESULTADOS DE ÍNDICES OCCIDENTALES NO EUROPEOS ................................................................................................................................ 23 TABLA 3: INCIDENCIA Y RESULTADO DE ÍNDICES LATINOAMERICANOS ............................ 25 TABLA 4: INCIDENCIA ACUMULADA Y RESULTADO DE ÍNDICES ASIÁTICOS ..................... 28 TABLA 5: DATOS POR ETAPAS SEGÚN EVOLUCIÓN DE LA COVID-19 .................................... 34 TABLA 6: BETA Y DESVIACIÓN TÍPICA PROMEDIA DE CADA SECTOR EN 2020. ................... 40 TABLA 7: COMPARATIVA BETA AÑO 2020 Y PRIMER SEMESTRE DE 2021 ............................. 43 INDICE DE ILUSTRACIONES ILUSTRACIÓN 1: CAPITALIZACIÓN Y NÚMERO DE FONDOS CERRADOS EN EEUU ............... 7 ILUSTRACIÓN 2: PORCENTAJE DE COMISIONES EN FONDOS DE INVERSIÓN DE GESTIÓN ACTIVA E INDEXADA................................................................................................................ 9 ILUSTRACIÓN 3: EVOLUCIÓN DEL PATRIMONIO DE LOS ETFS EUROPEOS EN LOS ÚLTIMOS DIEZ AÑOS .............................................................................................................. 10 ILUSTRACIÓN 4: CRECIMIENTO PIB GLOBAL (IZQUIERDA) Y NUEVOS CASOS GLOBALES COVID-19 Y RHS. ...................................................................................................................... 18 ILUSTRACIÓN 5: VARIACIÓN DE LA DEUDA PÚBLICA EN EUROPA ....................................... 19 ILUSTRACIÓN 6: DIFERENCIA EN PUNTOS PORCENTUALES ENTRE EXPECTATIVAS DE CRECIMIENTO DEL CUARTO TRIMESTRE Y DATOS FINALES (IZQUIERDA) Y COVID-19 Y VACUNACIÓN (DERECHA).................................................................................................. 20 ILUSTRACIÓN 7: RESUMEN DE LA METODOLOGÍA DE LOS INDICES EUROPEOS. ................ 20 ILUSTRACIÓN 8: FLUJOS HACÍA LA EUROZONA TRAS EL ANUNCIO DE LA VACUNA (IZQUIERDA), MOVIMIENTOS DE FLUJOS HACÍA FONDOS VALUE Y GROWTH CENTRADOS EN EEUU Y EUROPA OCCIDENTAL (DERECHA) .......................................... 22 ILUSTRACIÓN 9: INCIDENCIA ACUMULADA Y EVOLUCIÓN ÍNDICE S&P/ASX 200 ............... 24 ILUSTRACIÓN 10: INCIDENCIA ACUMULADA Y EVOLUCIÓN ÍNDICE CANADA S&P/TSX... 24 ILUSTRACIÓN 11: INCIDENCIA ACUMULADA Y EVOLUCIÓN ÍNDICE ARGENTINA-MERVAL .................................................................................................................................................... 26 ILUSTRACIÓN 12: VOLATILIDAD DE S&P LIMA GENERAL E INCIDENCIA ACUMULADA DE PERÚ .......................................................................................................................................... 27 ILUSTRACIÓN 13: EVOLUCIÓN DEL NÚMERO DE CONTAGIOS Y COTIZACIÓN DEL IGBM . 31 ILUSTRACIÓN 14: VOLATILIDAD IGBM FRENTE A INCIDENCIA ACUMULADA .................... 33 ILUSTRACIÓN 15: FALLECIMIENTOS DIARIOS A CAUSA DE LA COVID-19 EN ESPAÑA....... 35 ILUSTRACIÓN 16: COMPOSICIÓN DEL IGBM EN EL SEGUNDO SEMESTRE DEL AÑO 2021 .. 37 ILUSTRACIÓN 17: EVOLUCIÓN DE DISTINTOS PARÁMETROS DEL SISTEMA BANCARIO ESPAÑOL Y SUS COMPONENTES .......................................................................................... 41 ILUSTRACIÓN 18: COMPOSICIÓN DEL IGBM EN EL PRIMER SEMESTRE DE 2021. ................. 44 ILUSTRACIÓN 19: VARIACIÓN DE LA CAPITALIZACIÓN DE CADA SECTOR ......................... 44 ILUSTRACIÓN 20: CAMBIOS EN EL PESO DEL IGBM .................................................................. 45 4

1.- MOTIVACIÓN Y OBJETIVOS Tras un periodo de tiempo en el que la pandemia se ha asentado y se ha convertido en algo coetáneo a nuestras vidas, mi intención es realizar un estudio sobre su evolución y repercusión en el nivel de volatilidad de distintos índices, especialmente del Índice General de la Bolsa de Madrid. Además, en este TFG analizaré el comportamiento de la beta de cada sector económico representado en el IGBM. El principal estímulo a la hora de realizar este trabajo ha sido mi experiencia operando en los mercados durante los años anteriores y especialmente en este último año. De cara a establecer los objetivos de este trabajo nos centraremos en establecer las bases en las cuales se fundamentará. Comenzaremos explicando que es un índice bursátil, así como las principales diferencias que existen entre ellos. Se continuará haciendo una breve descripción de las bases de datos empleadas. Una vez concluido el apartado anterior se estudiará la evolución de pandemia (incidencia acumulada de los casos registrados de la COVID-19) junto al nivel de volatilidad de distintos índices bursátiles. Midiendo así el impacto de la pandemia en distintas zonas geográficas y comprobando si las distintas oleadas seguidas a la primera han tenido influencia o no en los mercados. Proseguiremos reduciendo el espectro de índices analizados y ajustando la mira para centrarnos en un índice bursátil español, como es el IGBM. En este caso y a diferencia de los índices bursátiles anteriores se estudiará la evolución de este teniendo en cuenta las distintas etapas de la pandemia en España desde su origen hasta el final del primer semestre de 2021. El objetivo de esta parte será estudiar la correlación e impacto de cada “oleada” en el índice español. Posteriormente se estudiarán los componentes del IGBM, observando su evolución durante el transcurso del año 2020-2021. A su vez, se estudiará la beta de cada sector y subsector, así como la variación experimentada, distinguiendo cuales han sido los sectores que han conseguido un mayor desempeño y por el lado contrario aquellos que se han visto más lastrados por la pandemia. 5

2.- MARCO CONCEPTUAL Antes de comenzar a tratar los diferentes índices bursátiles, así como su consiguiente evolución se procederá a definir y clasificar los diferentes índices bursátiles que existen en los mercados financieros. Según el economista francés Edmond Malinvaud “un índice, desde el punto de vista estadístico, tiene como objeto fundamental medir la tendencia central de un conjunto de series particulares, a través de un índice conjunto que presenta la evolución general eliminando los factores específicos”. (Gonzalez, 1975). Por tanto, un índice bursátil no deja de ser una herramienta estadística que de manera agregada representa la evolución de un determinado número de compañías o un mercado bursátil. Mide solamente el valor del conjunto de acciones que se transan en la Bolsa de Comercio, y permite observar sus variaciones como un todo. (Meli, 1996) En las últimas décadas su propagación no ha dejado de aumentar y en la actualidad millones de índices son calculados todos los días. Los índices se pueden clasificar, según distintas categorías. De acuerdo al proveedor de índices S&P Dow Jones Indexes1: - INDICES DE RENTA VARIABLE: Son los índices más conocidos y también los más antiguos (el primero de ellos fue el Dow Jones Industrial Average creado por el reportero Charles Dow en 1896). Dentro de este tipo de índices, podemos diferenciar entre dos subtipos. El primero de ellos serían los índices de Beta tradicional o “plain vanilla” (que pretenden reflejar la fluctuación del mercado sin centrarse en ningún interés en particular). Existen numerosos índices de este tipo lo cual permite a los inversores identificar de manera precisa segmentos específicos del mercado según distintas categorías como por países o regiones; por tipos de industria o de sector o meramente según su tamaño distinguiendo entre empresas de capitalización alta, media o baja. Siguiendo las bases del GICS2 podemos llegar a diferenciar entre 11 sectores, destacando algunos como los de Consumo discrecional o Productos de primera necesidad que al contrario de los primeros son los menos sensibles a los ciclos económicos. El segundo subtipo incluirá aquellos índices de renta variable que siguen una temática más especializada centrándose en un enfoque único, algunos ejemplos muy claros de ellos son la serie S&P Shariah Indices, los cuales solo incluyen empresas que son aceptables a la hora de invertir según la ley islámica o por 1 S&P Dow Jones es uno de los principales proveedores de índices, fundado en el 2012 tras la fusión de S&P Indices con el Dow Jones Indexes, conjuntando más de 115 años de experiencia. Uno de cada cuatro ETFs está ligado a un índice creado por S&P DJI. (SPDJI, 2021) 2 GICS es la abreviatura de Global Industrial Classification Standard creada por MSCI y S&P en 1999 con el objetivo de implementar un conjunto de categorías de alcance global para agrupar corporaciones en sectores e industrias. (MSCI, 2021) 6

ejemplo el Dow Jones Suistainability World Index que actúa de benchmark para muchas empresas enfocadas en la sostenibilidad. (2021 S&P Dow Jones Indices LLC). - INDICES DE RENTA FIJA: Son índices que en conjunto superan a los anteriores tanto en número de emisiones como en valor de mercado total, como se puede apreciar en la Ilustración 1 extraída de la página web de Investment Company Institute (ICI). Ilustración 1: Capitalización y número de fondos cerrados3 en EEUU Fuente: https://www.ici.org/research/stats/closedend/cef_q2_21 La complejidad, así como un mayor número de índices permiten un foco de inversión más restringido quedando definidos estos índices por su valoración crediticia, duración, vencimiento, etc. Se puede llegar a distinguir entre bonos del gobierno, bonos corporativos emitidos por entidades privadas o públicas o bonos estructurados que vendrían a ser títulos respaldados por deudas de consumo (hipotecas, préstamos y cuentas a percibir de otros activos). - INDICES COMMODITIES: Los cuales se caracterizan por seguir el precio de contratos de futuros de commodities, nombre que se otorga a las materias primas de productos industriales y comerciales. En ocasiones pueden presentar una correlación negativa con las acciones y bonos, debido a que los futuros de 3 Los también denominados Closed-End Funds son fondos mutuos que emiten una cantidad fija de acciones a través de una Oferta Pública de Venta (OPV). Sus acciones podrán ser compradas o vendidas en una bolsa de valores, sin embargo, a diferencia de los fondos de capital variable no se crearán nuevas acciones y no fluirá dinero nuevo al fondo. (ICI, 2011) 7

commodities no siempre reaccionan igual que los bonos y acciones ante cambios en la economía. - INDICES DE ESTRATEGIAS: Generalmente basados en índices tradicionales de renta variable, sin embargo, al contrario que los primeros estos persiguen objetivos concretos convirtiéndolos en índices con características propias algunos de estos son: - Índices de Dividendos: Todos ellos especializados en acciones que realizan pago de dividendos, algunos más enfocados en mayores rendimientos en un momento concreto mientras que otros ponen más énfasis en el historial de pagos. - Índices de Smart Beta: Se centran en incluir componentes con una serie de características acorde al desempeño que los gestores buscan, como es el caso del índice S&P GIVI Global® (Global Intrinsic Value Index) que escoge de su índice subyacente (S&P Global BMI) acciones de baja volatilidad y luego las pondera según su valor intrínseco. - Índices de Control de Riesgo: Mediante una amplia diversificación buscan limitar el riesgo que no es sistémico, por lo que el objetivo es que meramente sean vulnerables a la volatilidad de mercado. - Indices de Asignación de Activos: Elaborados tanto con títulos de renta variable como de renta fija y con el objetivo de reflejar el desempeño del mercado con distintos niveles de riesgo. Dentro de estos mencionar por su relevancia, los índices “target date” que van realizando un reajuste gradual de sus componentes conforme se acerca la fecha objetivo o fecha final (la jubilación, por ejemplo), presentando así una reducción del riesgo progresiva. - INDICES ECONOMICOS: En esta última categoría se incluyen aquellos índices que persiguen objetivos estratégicos, como es el caso de algunos índices como el VIX, el cual sigue la volatilidad esperada del mercado de valores, el índice S&P CoreLogic Case-Shiller Home Price Index que actúa como benchmark para los precios de vivienda en Estados Unidos, o el S&P Healthcare Claims Indices, indicador del cambio de los costes de atención médica basado en los gastos pagados a proveedores a través de planes de seguros médicos. Los índices son confeccionados por compañías especializadas dedicadas a la creación y cálculo de estos, así como de licenciar su capital intelectual como base de productos de inversión pasiva. La inversión basada en índices o también llamada inversión pasiva ha supuesto una verdadera transformación en la manera de invertir permitiendo a los ahorradores participar en diversos mercados financieros alrededor de todo el mundo a 8

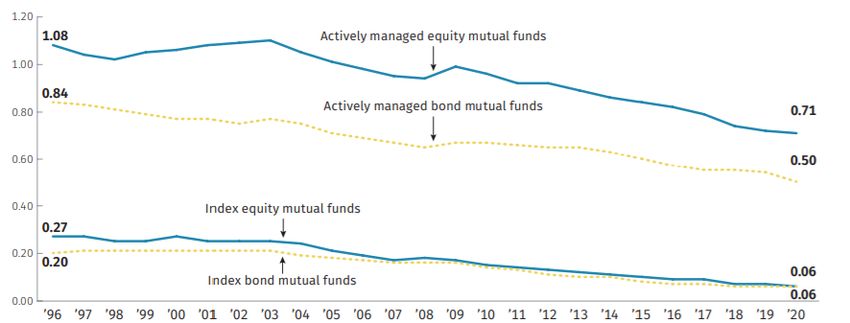

través de productos vinculados a indicadores, tales como fondos indexados (gestión pasiva), ETFS y contratos de opciones. A continuación, se enumerarán las ventajas que ofrece la inversión basada en índices o indexación frente a la inversión basada en la gestión activa. La primera ventaja que ofrece es una eficiencia en costo (los fondos activos de renta variable registraron una comisión de 0,71%, mientras que los fondos pasivos de renta variable registraron solo 0,06%, tal y como se muestra en la Ilustración 2)4 Ilustración 2: Porcentaje de comisiones en fondos de inversión de gestión activa e indexada. Fuente: https://www.ici.org/fact-book A pesar de que ambos tipos de fondos han mantenido un descenso en las comisiones5, los fondos centrados en la gestión pasiva son los que ostentan las comisiones más bajas, esto se debe a los siguientes factores: - Una menor remuneración de los gestores pasivos frente a la de los gestores activos. - Los fondos indexados de renta variable (US$ 9500 millones) presentan una mayor capitalización que un fondo de gestión activa (US$ 2200 millones), por lo que las economías de escala contribuyen a la reducción de costos. - Mayores comisiones de operación en los fondos de gestión activa, se debe tener en cuenta la tasa de rotación (porcentaje de la cartera del fondo que es reemplazada durante el año). En promedio la tasa de rotación de un 4 Todas las estadísticas referenciadas a la comparativa de la gestión activa frente a la gestión pasiva han sido obtenidas del ICI en base a datos del año 2020. 5 El descenso en las ratios de gasto de los fondos refleja, en parte, la creciente tendencia de los inversores a comprar fondos de menor coste. A finales de 2020, el 25% de los fondos indexados en renta variable con las comisiones más bajas agrupaban el 82% de los activos netos totales. (ICI, 2021) 9

fondo activo de renta variable fue de 62%. Por el contrario, fondos indexados y ETFs realizan cambios en la cartera solamente cuando se produce una variación en el índice subyacente. La segunda ventaja deriva de la diversificación, los productos basados en índices ofrecen una mayor protección contra el riesgo de mercado. Una de las conclusiones de Harry Markowitz (1954) fue que el “portfolio” perfecto era el mercado de valores en su totalidad, ya que proporcionaba la mayor diversificación. Tal grado de diversificación no fue posible obtenerse hasta 20 años más tarde de la publicación de la principal obra del premio nobel (“Portfolio Selection” en 1954), cuando Vanguard lanzó el primer fondo indexado (emitido por John Bogle en 1976 y que utilizaba el S&P 500 como benchmark) La última de las ventajas sería la dificultad de los gestores de batir al mercado de manera continuada, según Eugen Fama6, el cual es considerado el padre de la inversión pasiva, para que los gestores obtuvieran una ventaja de la selección de títulos éstos deberían predecir correctamente, una y otra vez, que nueva información podría aparecer sobre un título y de qué manera el precio de un título podría verse afectado. En la Ilustración 3 se puede llegar a percibir la creciente importancia que la inversión basada en índices lleva adquiriendo desde hace décadas. Llegando a quintuplicarse el patrimonio de los ETFs europeos en los últimos diez años, con un incremento del casi 15% el último año. (Baseli, 2021). Ilustración 3: Evolución del patrimonio de los ETFs europeos en los últimos diez años Fuente: https://www.morningstar.es/es/news/208717/etfs-un-a%C3%B1o-2020-para-recordar.aspx 6 Ganador del premio nobel de economía el cual introdujo la hipótesis del mercado eficiente. Dicha hipótesis plantea que toda la información relevante se encuentra incorporada en el precio de las acciones, lo cual haría imposible batir al mercado y convertiría la indexación en la manera más amplia y sencilla de invertir. “The Behavior of Stock Prices”, reescrito como “Random Walks in Stock Market Prices”, en Financial Analysts’ Journal (1965). 10

A continuación, una vez observada la importancia de los índices bursátiles voy a explicar la metodología que rige la creación, el cálculo y funcionamiento de un índice. El primer paso a la hora de elaborar un índice consiste en la selección de valores y reglas tanto de inclusión como de exclusión que limitaran los componentes del índice. Los principales criterios de inclusión usados generalmente son la capitalización de mercado del título, la ubicación de la sede corporativa del emisor y la moneda en que los títulos estén denominados. Como se ha mencionado anteriormente son muchos los índices que sirven como base de un producto de inversión por lo que criterios como la liquidez de un título resultan vitales para determinar la facilidad que tendrá un proveedor de producto para efectuar las operaciones de compra-venta que permitan replicar de manera exacta la evolución del subyacente. De ahí que como veremos en distintas normativas de varios índices nacionales, el hecho de que un componente presente un bajo volumen de negociación o sea ilíquido, será uno de los motivos de exclusión. Una vez que los componentes hayan sido seleccionados, cada activo recibirá una ponderación que definirá su influencia relativa dentro del comportamiento del índice. Por ejemplo, el primer índice creado, el DJI, basa su ponderación según el precio que cada título tiene entre la suma total de precios de todas las compañías del indicador. Este es el método más sencillo, sin embargo, no se suele utilizar normalmente. Algunas de las maneras más comunes de ponderar un índice son las siguientes: - Ponderación por capitalización de mercado: Este método va un paso más allá del primero, al ponderar no solo el precio, sino que también su número de acciones, pudiendo obtener así su capitalización de mercado. Por lo que, de este modo, es posible ponderar cada empresa según su tamaño. Teniendo así un título de alta capitalización una mayor ponderación o impacto con respecto al valor del índice que un título más pequeño. - Ponderación por capitalización de mercado ajustado al free-float: Se trata del método de ponderación más habitual. Al igual que el anterior, este método también se centrará en representar los componentes según su tamaño, pero ciñéndose al capital flotante de cada título. El free-float o capital flotante es el porcentaje de acciones que se pueden contratar libremente en el mercado. Por lo que al realizar estas ponderaciones se excluyen cualquier bloque considerable de acciones que no estén disponibles para ser operadas centrándose meramente en las acciones que no estén controladas por un inversor de formar estable. Este tipo de acciones generalmente es adquirido por 11

los fundadores o ejecutivos de una empresa, ESOPs7, fundaciones de empresa o agencias de gobierno. - Ponderación equitativa: En este tipo de indicadores, cada título posee el mismo peso, independientemente de su capitalización de mercado. Estos índices poseen la ventaja de que al ser utilizados como base de un producto de inversión obtienen mejores resultados que otros cuando en periodos alcistas, acciones de baja capitalización (growth) obtienen mejores resultados que títulos de alta capitalización. - Ponderación por factores fundamentales: los índices incluidos en esta categoría son ponderados según la medida en que reflejen la magnitud del atributo deseado. Los títulos que obtengan una clasificación más elevada de acuerdo a cada factor tendrán una mayor ponderación. Una vez comentada la ponderación de un indicador nos centraremos en su cálculo. Para hablar de ello debemos comenzar por uno de los elementos básicos, necesario para el correcto desempeño de este, nos referimos al divisor, un número arbitrario que se establece en el momento de lanzamiento de un índice. í í = (1) La primera consecuencia directa de aplicar un divisor es que simplifica la cifra del nivel del índice, permitiendo así que resulte más manejable trabajar con ella. A su vez, permite mantener una medida continua de la fluctuación del mercado, debido a que el divisor es ajustado de manera frecuente con el fin de compensar cualquier variación en los componentes que no esté relacionada con el precio de las acciones, como, por ejemplo, ofertas de derechos de suscripción8, escisiones y pagos de dividendos especiales (S&P DJI, 2021). Los ajustes en el divisor se producen antes del cierre de las operaciones. Estos ajustes son diferentes en índices ponderados por capitalización frente aquellos ponderados por precios. Por ejemplo, en caso de un "Split”9 el número de acciones de la compañía crece, 7 Siglas de Employee Stock Ownership Plans, consisten en programas de compra para empleados, otorgando así a los trabajadores participación en la propiedad de la empresa. Las compañías suelen utilizarlos como estrategia corporativa para alinear los intereses de sus trabajadores con los de sus accionistas. (Investopedia, 2021). 8 Oferta a los accionistas para acudir a una nueva emisión en proporción a su número de acciones. Se da en los países en que los accionistas no tienen, por ley, derecho preferente de suscripción (Investopedia, 2021). 9 Operación que consiste en el canje de unas acciones de una sociedad por un número mayor de acciones de la misma sociedad de menor valor nominal, manteniéndose el mismo porcentaje de participación en el capital social (Agencia Tributaria, 2021). 12

pero disminuye su precio, siendo la capitalización de la compañía la misma. Precisamente por ello, en los índices ponderados por capitalización no sería necesario realizar un ajuste mientras que en los ponderados por precios sí. A la hora de calcular un índice especialmente en aquellos centrados en renta variable o renta fija podemos hacer una escisión en dos, basándonos en sus tipos de rendimientos. Por un lado, nos encontramos los índices basados en rendimientos por precios que solamente reflejan la variación de los componentes que conforman el índice. Por otro lado, en los índices de rendimiento total, el valor es determinado no solo por los cambios en el precio, sino que también se incluyen los ingresos provenientes de dividendos y otros pagos. Debido a esto el rendimiento total de un índice de renta variable en el que sus títulos paguen dividendos siempre será superior al de rendimiento por precios. Una vez creado y calculado un índice, se pueden llegar estimar como habría sido el desempeño del índice en el pasado mediante “backtesting” 10, no obstante, el principal objetivo de los proveedores de índices una vez creado será su mantenimiento y consistencia a lo largo del tiempo, lo cual será conseguido a través de revisiones, normalmente de carácter trimestral o anual. Muchos índices son elaborados por la propia bolsa de valores que los administra, este es el caso de Euronext el cual gestiona varios índices bursátiles nacionales europeos. Otros han surgido de importantes diarios económicos, como es el caso del índice Nikkei 225 elaborado por el periódico Nihon Keizai Shimbun o la familia de índices FTSE All-Share Index surgidas de la empresa conjunta del Financial Times y la Bolsa de Valores de Londres. El anteriormente nombrado S&P DJI surge de la unión de CME group con News Corporation (empresa matriz de The Wall Street Journal). A su vez también existen importantes índices como los de la familia MSCI (compuestos por valores de referencia que reflejan de una forma representativa la evolución de los mercados más importantes del mundo) elaborados por la anteriormente denominada Morgan Stanley Capital International que junto a empresas como The Vanguard Group y Fidelity Investments son algunas de las gestoras más grandes de fondos (Gastineau, 2002). 10 El backtesting evalúa la viabilidad de una estrategia comercial al descubrir cómo se desarrollaría utilizando datos históricos. (Investopedia, 2021). 13

Finalmente, y a modo de resumen, se enumerarán las principales utilidades que los índices brindan, tanto a inversores como a gestores y que han resultado ser claves para explicar la rápida expansión e incremento en el número de estos. - Mostrar de manera sencilla la evolución de un sector o zona geográfica a través de sus principales valores, sin necesidad de medir individualmente el desempeño de cada uno de ellos. - Al no ser estáticos, las entradas y salidas de valores en las “cestas” de los índices son un buen reflejo de la evolución del sistema financiero. Como bien se pudo comprobar en el IBEX35 con la época del boom inmobiliario o la crisis del sistema financiero. - Conceden una mayor transparencia en los mercados que operan dado que cuanto mayor es la aceptación de un índice entre la comunidad inversora mayor es la liquidez de sus componentes, así como el número de productos referenciados. - El hecho de ser replicables les ha dotado de la posibilidad de poder ser utilizados como subyacente de productos de inversión como ETF´s (cuyos subyacentes han de ser necesariamente índices bursátiles) o derivados financieros como opciones y futuros, permitiendo así la proliferación de métodos de inversión pasiva como el fenómeno conocido como “indexación” de carteras. - Otorgan visibilidad a las compañías que los componen proporcionándoles buena imagen y prestigio. 14

3.- BASE DE DATOS Una vez se ha comentado las principales características de un índice bursátil, se describirán las bases de datos empleadas. El principal objetivo de este trabajo es analizar la correlación entre la evolución de pandemia (incidencia acumulada de los casos registrados de la COVID-19) y el nivel de volatilidad de distintos índices de referencia regionales Las variables cuantitativas con las que se han obtenido los índices de correlación se han extraído de distintas fuentes. Por un lado, las cifras epidémicas se han obtenido desde la base de datos proporcionada por la agencia de la Unión Europea denominada ECDC, European Centre for Disease Prevention and Control en donde aparecen los datos a nivel semanal de las cifras de casos de contagios y defunciones de COVID-19 por países. Mientras que los datos asociados al nivel de volatilidad de cada índice han sido obtenidos desde la base de datos de Investing.com. Para ello, se descargaron las rentabilidades semanales de los 42 principales índices a nivel mundial según la capitalización de mercado de sus componentes. Los datos son escogidos de un total de 31 países. Por tanto, para algunos países, como es el caso de Estados Unidos se procederá a estudiar diferentes índices dentro de una misma región para comparar los distintos comportamientos que han experimentado diferentes índices en una zona geográfica con las mismas condiciones epidemiológicas. Los datos han sido recogidos desde el 01/01/2019 hasta la fecha del 11/07/2021 para poder observar la evolución de los índices junto al avance de la pandemia tras la primera ola y las consiguientes. La correlación de los datos se calcula desde el mes de noviembre de 2019 para poder incluir al menos 8 semanas en las que las bolsas y mercados no estuvieran influenciados de manera directa por la expansión de la COVID-19. Es el 31 de diciembre de 2020 cuando los primeros casos de neumonía en Wuhan son notificados a la OMS (CNN, 2020). Los 42 índices nacionales han sido agrupados por categorías en donde ha predominado tanto la afinad política como geográfica. Concretamente, los índices han quedado agrupados en tres grandes grupos: economías desarrolladas de Occidente, economías Latinoamericanas y economías de Asia meridional y septentrional. 15

4.- METODOLOGÍA Una vez definidas las variables se explicará la metodología utilizada para tratar la información. La primera variable, la incidencia acumulada quincenal, se ha obtenido como resultado de sumar el total de contagios de las dos últimas semanas y multiplicarlo por 100.000. Se multiplica por esa cifra por conveniencia epidemiológica, ello se realiza con todas las enfermedades para hacer más fácil el manejo de los datos, trabajando en números pequeños en vez de decimales. A su vez, el resultado de la multiplicación es dividido por la población total de la región. Para la incidencia en la mortalidad quincenal se ha empleado la misma fórmula sustituyendo el número de contagios por el de defunciones. En el caso del índice IGBM, se obtuvieron los datos semanales en vez de quincenales al trabajar con cifras diarias de contagios y defunciones. ∑ 14 í ∗100000 = (2) ó Los datos de la segunda variable, correspondiente al nivel de volatilidad han sido obtenidos hallando la desviación típica considerando en cada caso la rentabilidad de las últimas 24 semanas. Multiplicando a su vez esa cifra por 100 para poder trabajar con datos en base 100. = 24 ∗ 100 (3) La herramienta que nos ha permitido determinar si se ha producido una relación entre estas dos variables cuantitativas es el índice de correlación de Pearson. Se obtiene como resultado de dividir el producto de las desviaciones típicas de ambas variables entre la covarianza de estas. (4) Este índice toma valores entre -1 y 1. Un valor de correlación de 0 denota una ausencia de relación. Por el contrario, cuanto más se acerca a 1 más fuerte es esta relación y viceversa de manera contraria cuando este tiende a un valor negativo. En temimos 16

absolutos a partir de 0,3 podríamos llegar a afirmar que existe una relación apreciable. A todo esto, debe sumarse que el hecho de que dos variables “covarien” no significa que una sea causa de la otra, por lo que la correlación no determinará prueba de causalidad, sino que simplemente expresará asociación (Morales, 2011) Existen también otras maneras de valorar esta magnitud como elevar este coeficiente al cuadrado, obteniendo r2, también llamado coeficiente de determinación y el cual nos indica la proporción de variabilidad común, es decir, el porcentaje de varianza de una variable dependiente que queda explicado o determinado por la variable independiente. 17

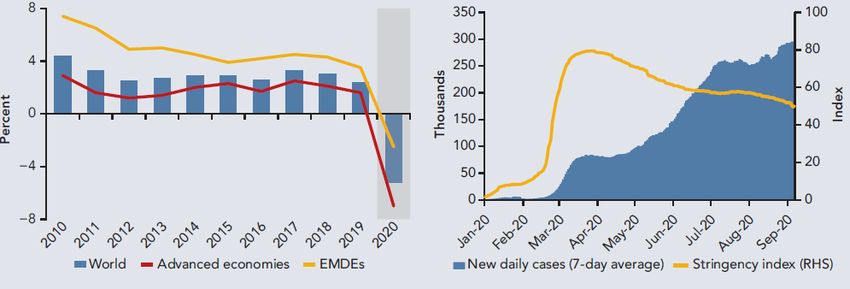

5. INDICES REGIONALES E INFLUJO DE LA EPIDEMIA A lo largo de esta parte del trabajo se procederá a analizar y comparar los principales índices bursátiles de las potencias mundiales más relevantes junto a la evolución de la pandemia en cada una de esas regiones. La pandemia ha ocasionado un derrumbe generalizado en la economía mundial, registrándose en 2020 la mayor caída del Producto Interior Bruto global desde la Segunda Guerra Mundial. A diferencia de otras crisis, este retroceso se ha producido de modo casi unánime en la mayoría de los países, siendo 2020 el año en que un mayor porcentaje de naciones experimentaron un retroceso de manera simultánea, desde que se comenzó a tener estimaciones en 1870 (Banco Mundial, 2020a). Dicha caída del PIB puede observarse en la Ilustración 4 en donde a su vez, se aprecia como el decrecimiento de las economías desarrolladas es más pronunciado que el de aquellas en vías de desarrollo. Ilustración 4: Crecimiento PIB global (Izquierda) y Nuevos casos globales COVID-19 y RHS. Fuente: Banco Mundial, World Bank ECA Economic Update Fall 2020 De acuerdo con la Organización del Comercio Mundial, el volumen mundial de mercancías se redujo un 5,3% por ciento durante el año 2020, siguiendo la tendencia del año anterior en donde también tuvo un balance negativo (-02%) a causa de las tensiones comerciales entre las potencias hegemónicas. La disminución del volumen de comercio en 2020 estuvo acompañada de una contracción del 3,6% del PIB mundial. Por tanto, la caída del comercio fue 1,5 veces mayor que la caída de la producción. Esto es menor que en 2009 tras la crisis financiera mundial, cuando los volúmenes comerciales cayeron un 12,6%, seis veces más que la caída del 2,0% del PIB. El descenso a nivel comercial se produjo en todos los niveles, afectando también al comercio de servicios debido a los confinamientos y restricciones, ello ha hecho posible que algunos ingresos no gastados en servicios se hayan visto desviados hacía la importación de bienes (OMC, 2021). 18

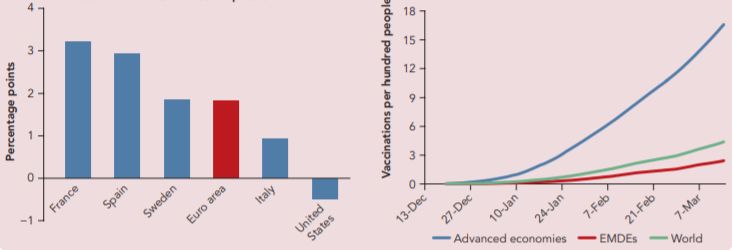

5.1 APLICACIÓN A LOS INDICES DE ECONOMIAS DESARROLLADAS OCCIDENTALES Dentro de este apartado se hará una distinción entre las economías europeas y el resto de los países desarrollados de Occidente. Durante el segundo trimestre del año 2020 la actividad de la zona euro se redujo y la producción se contrajo a un ritmo anualizado del 39,4%. Acordando así los responsables políticos dotar a los países miembros más afectados de COVID-19 un fondo de recuperación que incluía 390.000 millones de euros en subvenciones. (Banco Mundial, 2020) Ilustración 5: Variación de la deuda pública en Europa Fuente: Estudio Económico de América Latina y el Caribe, 2020 utilizando datos del BCE Como se observa en la Ilustración 5, la pandemia ha supuesto un incremento de la deuda pública, agravando la difícil situación en la que se encontraban muchos países, especialmente el sur de Europa. En conjunto, el PIB de la zona euro cayó un 6,8% durante 2020. La debilidad económica se ha centrado en los sectores de servicios, debido a que los gobiernos optaron por cierres específicos en lugar de cierres de toda la economía. Como consecuencia, la actividad industrial ha tenido una rápida recuperación que junto al aumento del comercio de bienes ha hecho superar las expectativas de crecimiento referentes al cuarto trimestre de 2020 (Banco Mundial, 2021a), tal y como se aprecia en la Ilustración 6. 19

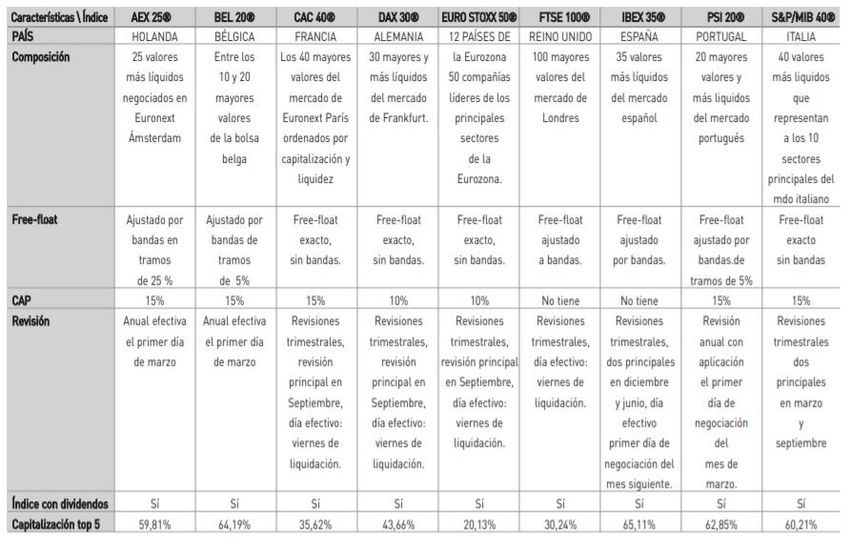

Ilustración 6: Diferencia en puntos porcentuales entre expectativas de crecimiento del cuarto trimestre y datos finales (Izquierda) y COVID-19 Y Vacunación (Derecha) Fuente: Banco Mundial 2021, ECA Economic Update Spring 2021 Una vez comentada la situación económica Europea se pondrá el foco en sus índices bursátiles, las principales características, así como metodología que emplea cada uno de ello se puede apreciar en la Ilustración 7. A pesar de compartir el mismo método de ponderación, existen elementos comunes susceptibles de ser tratados de forma distinta según cada índice, como las bandas de free-float o la elección de los componentes (Bolsas y Mercados Españoles, 2008b). Ilustración 7: Resumen de la metodología de los Indices europeos. Fuente: Bolsa de Madrid 2008 Índices: Los Reyes de los Mercados A continuación, estudiaremos los índices bursátiles de las principales potencias europeas, tal y como se puede observar en la Tabla 1. 20

Tabla 1: Incidencia acumulada y Resultados de índices europeos. Promedio Promedio Desviación Típica Coef. de Casos Muertes del Índice Correlación ALEMANIA 118,1 3,13 0,038 -0,23 TECDAX ALEMANIA DAX 118,1 3,13 0,044 -0,23 30 AUSTRIA ATX 201,9 3,37 0,049 -0,11 BELGICA BEL20 260,1 6,25 0,045 -0,04 ESPAÑA IBEX35 217,9 4,82 0,045 0,01 EUROZONA 191,9 4,43 0,043 -0,47 EUROSTOXX 50 FRANCIA CAC 40 118,1 3,13 0,043 -0,21 ITALIA FTSE MIB 188,3 5,87 0,046 -0,15 PAISES BAJOS 273,1 2,87 0,038 -0,36 AEX POLONIA WIG20 216,8 5,65 0,047 -0,14 PORTUGAL PSI20 249,8 4,76 0,039 -0,05 SUECIA OMXS30 282,0 4,05 0,034 -0,35 SUIZA SMI 226,5 3,37 0,029 0,19 UK FTSE 100 194,3 5,31 0,037 -0,13 Fuente: Elaboración propia en base a datos de Investing y ECDC La región europea se ha visto fuertemente afectada por la pandemia tanto en número de contagios como de fallecidos. La media de contagios (desde el comienzo de la pandemia hasta el horizonte temporal de este trabajo) de la región de estos países se sitúa en 204,1 viéndose superada solamente por el área de Latinoamérica (209). A diferencia de otras regiones, Europa ha sufrido varias oleadas de COVID-19, lo cual ha diluido los efectos de correlación entre el promedio de casos y sus niveles de volatilidad, mostrando la mayoría de ellos una correlación negativa. Este punto se explicará más detenidamente en la conclusión del cuarto apartado del TFG. Si estudiáramos la correlación entre el promedio de contagios y la desviación típica de todos sus datos (tercera columna), obtendríamos un resultado negativo (-0,19) y por lo tanto no podríamos afirmar que exista una tendencia entre los números de contagios semanales y la desviación típica de cada índice. Por el contrario, si aplicamos ese mismo calculo con el número de fallecidos a causa del virus, obtenemos una cifra de correlación del 0,30 que nos permitiría conjeturar sobre una relación positiva entre el número de fallecidos y la desviación típica de cada índice. Por lo que los países en los que el virus ha tenido un mayor impacto en número de vidas humanas sus índices se han visto más damnificados. 21

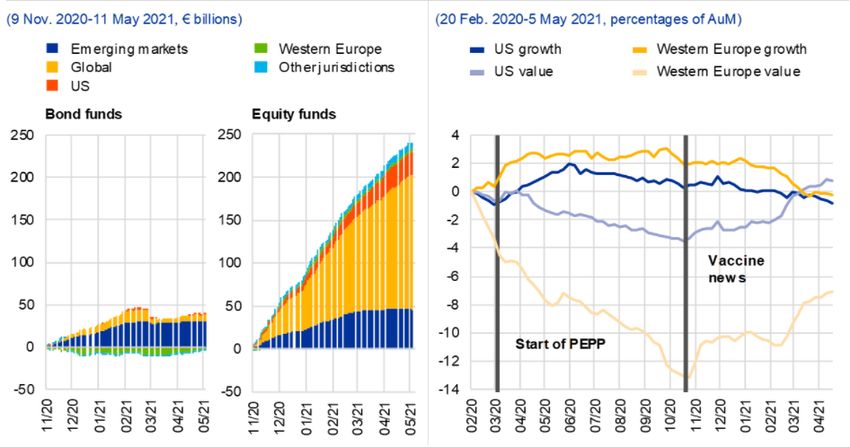

El número de fallecidos por COVID-19 ha sido una medida eficiente para en primer lugar, medir el impacto de cada oleada teniendo en cuenta que, durante los primeros meses desde el estallido de la pandemia, todavía no se habían implementado de manera óptima los instrumentos necesarios para llevar un adecuado recuento del número de contagios. Y, en segundo lugar, para incluir el efecto de las primeras vacunas entre la población europea durante el primer semestre de 2021. El desarrollo y posterior implementación de las vacunas ha tenido distintas repercusiones, como se puede ver en la Ilustración 8, su llegada a supuesto un desvío de capital hacía fondos de renta variable en vez de los fondos de bonos, al mismo tiempo que se han visto favorecidos los fondos de renta variable estadounidense en contraposición de los europeos. Ilustración 8: Flujos hacía la eurozona tras el anuncio de la vacuna (Izquierda), Movimientos de flujos hacía fondos value y growth centrados en EEUU y Europa Occidental (Derecha) Fuente: https://www.ecb.europa.eu/pub/financial-stability/fsr/html/ecb.fsr202105~757f727fe4.en.html La siguiente área en ser comentada será Estados Unidos y países remanentes de la Commonwealth como son Australia y Canadá. Se ha decidido agrupar a estos países a pesar de pertenecer a distintas áreas por los fuertes influjos entre ellos y su herencia anglosajona. Los datos de sus índices bursátiles se muestran en la Tabla 2. 22

Tabla 2: Incidencia acumulada y resultados de índices occidentales no europeos Promedio Promedio Desviación Típica Coef. de Casos Muertes del Índice Correlación AUSTRALIA 3,2 0,10 0,031 0,54 S&P/ASX 200 CANADA S&P/TSX 97,7 2,00 0,047 -0,28 EEUU DJI 265,1 5,26 0,038 0,08 EEUU NASDAQ 265,1 5,26 0,037 -0,03 EEUU RUSSELL 265,1 5,26 0,052 -0,04 2000 EEUU S&P 500 265,1 5,26 0,039 -0,02 Fuente: Elaboración propia en base a datos de Investing y ECDC Niveles históricos en las tasas de ahorro de los hogares norteamericanos están ayudando a favorecer el consumo privado que junto a fuertes estímulos fiscales (1,9 billones de dólares aprobados en marzo de 2021) están permitiendo una rápida recuperación de la economía estadounidense. En total se prevé un crecimiento del 6,1% en 2021, su tasa de crecimiento más rápida desde 1984 (Banco Mundial, 2021b). Los diferentes índices que presenta Estados Unidos poseen niveles de volatilidad parecidos, aunque no idénticos. Durante los últimos años el índice Standard & Poor´s 500 a pesar de tener una mayor diversificación ha presentado unos niveles de volatilidad superiores al DJI, ello es debido a la gran cantidad de empresas pequeñas que se encuentran en el S&P 500 a diferencia del DJI más orientado hacía compañías de alta capitalización (SPDJI.com, 2021). La afirmación anterior se plasma en el índice Russell 2000 que está formado por compañías de baja capitalización y presenta la desviación típica más alta 0,052. De todos los índices mostrados en la Tabla 2, el referente a la nación australiana es el que ha tenido una menor desviación típica. Australia ha sido uno de los paises desarrollados (hasta agosto de 2021) que más eficacia había tenido a la hora de combatir la pandemia. De igual manera, tal y como se aprecia en la Ilustración 9 es el país que presenta un mayor índice de correlación de todos los estudiados (0,54). 23

Ilustración 9: Incidencia Acumulada y evolución índice S&P/ASX 200 40 30 20 10 0 1/3/2020 8/3/2020 11/3/2019 12/3/2019 2/3/2020 3/3/2020 4/3/2020 5/3/2020 6/3/2020 7/3/2020 9/3/2020 10/3/2020 11/3/2020 12/3/2020 1/3/2021 2/3/2021 3/3/2021 4/3/2021 5/3/2021 6/3/2021 7/3/2021 Volatilidad Incidencia acumulada Fuente: Elaboración propia con datos de Investing y ECDC En el caso de EEUU y Canada, sucede lo contratio al coincidir sus oleadas más virulentas con los trimestres posteriores a las grandes caidas de marzo de 2020, es en estos trimestres en donde el mercado comienza a corregir la sobrereventa sufrida e inicia la recuperación basandose en las expectativas de crecimiento de 2021. Esto se puede apreciar en la Ilustración 10 en la que se plasma la correlación del índice búrsatil de Canada con la incidencia acumulada. Ilustración 10: Incidencia Acumulada y evolución índice CANADA S&P/TSX 350 50.000 300 40.000 250 200 30.000 150 20.000 100 50 10.000 0 0.000 Incidencia Acumulada Volatilidad Fuente: Elaboración propia con datos de Investing y ECDC 5.2 APLICACIÓN A LOS INDICES DE LATINOAMERICA La siguiente área en la que se centrará el estudio será Latinoamérica, más concretamente en los índices que se pueden apreciar en la Tabla 3. A excepción de México el resto de los índices se ubican en Sudamérica. Las diferentes regiones de Latinoamérica no solo sufrieron un shock de oferta como consecuencia de las restricciones a la movilidad, sino 24

que también sufrieron un fuerte shock de demanda como resultado del desplome del turismo y una caída de los precios agropecuarios (Banco Mundial, 2021c). Tabla 3: Incidencia y Resultado de Índices Latinoamericanos Promedio Promedio Desviación Típica Coef. De Casos Muertes del Índice Correlación ARGENTINA- 291,3 6,19 0,062 -0,73 MERVAL BRASIL BOVESPA 247,5 7,22 0,047 -0,04 CHILE S&P CLX 236,3 5,10 0,047 0,11 IPSA COLOMBIA 253,7 6,35 0,056 -0,28 COLCAP MEJICO S&P/BMV 51,1 5,27 0,031 0,26 IPC PERU S&P LIMA 177,2 17,05 0,039 0,31 GENERAL Fuente: Elaboración propia en base a datos de Investing y ECDC Dentro de Latinoamérica se identifican dos grandes áreas subregionales con diferentes características en sus economías. Los países ubicados en América del Sur se especializan en la producción de bienes primarios, en particular petróleo, minerales y alimentos, mientras que la subregión conformada por México y América Central están vinculadas principalmente al ritmo de expansión de los Estados Unidos. Independientemente de su especialización y socios comerciales, ambas subregiones se han visto fuertemente afectados por la contracción generalizada de la demanda externa e interna, esta última a causa de los efectos internos de las medidas sanitarias (CEPAL, 2020). De las regiones estudiadas, Latinoamérica presenta con diferencia el número promedio más elevado de defunciones, así como de contagios. Uno de los principales factores que explica este suceso, es la escasa efectividad que han tenido las medidas para limitar el número de contagios. A pesar de haber sido los países cuyos gobiernos establecieron las medidas más restrictivas y duraderas a lo largo del tiempo según el índice OxCGRT 11 estas no llegaron a limitar el número de contagios como si ocurrió en Europa. La mayoría de los países del área no dispone del “musculo financiero” necesario para mantener este tipo de cuarentenas, ello implica que el impacto de las restricciones en los hogares más 11 Siglas derivadas de The Oxford Covid-19 Government Response Tracker. Indicador que recopila información sistemática sobre las medidas gubernamentales para abordar la pandemia. Codificadas en 23 indicadores, como cierres de escuelas, restricciones de viaje, política de vacunación. Estas políticas se registran en una escala para reflejar el alcance de la acción del gobierno, y las puntuaciones se agregan en un conjunto de índices de políticas. Datos consultados en la página web de la Universidad de Oxford. 25

vulnerables es demasiado fuerte, por lo que confinamiento profundo es menos sostenible en sociedades con altos niveles de pobreza (Galindo, 2020). Los países que presentan un índice con mayor desviación típica son a su vez, los que han tenido un mayor número de contagios. Destacan especialmente el caso de Colombia con una desviación típica de 0,056 y una cifra media de infectados de 253,7; y el caso de Argentina el cual presenta tanto el mayor dato de desviación típica como el de infectados, 0,062 y 291,3, respectivamente. Ilustración 11: Incidencia Acumulada y evolución índice ARGENTINA-MERVAL 250000 70,000 60,000 200000 50,000 150000 40,000 100000 30,000 20,000 50000 10,000 0 0 2020-16 2020-49 2021-02 2020-10 2020-13 2020-19 2020-22 2020-25 2020-28 2020-31 2020-34 2020-37 2020-40 2020-43 2020-46 2020-52 2021-05 2021-08 2021-11 2021-14 2021-17 2021-20 2021-23 2021-26 Casos Decesos MERVAL Fuente: Elaboración propia con datos de Investing y ECDC Ahondando en el país argentino, es relevante el dato de correlación (-0,77) que presenta el índice en relación a la incidencia acumulada. Esta es la cifra de correlación más baja de todas las estudiadas, es debido a la convulsa situación que vivió el país durante los últimos meses de 2019 a consecuencia de la celebración de elecciones y el resulto adverso del gobierno en las primarias, llegando a caer un 37,5% el índice Merval en la semana que se celebraron. Obteniéndose así, los datos más elevados de volatilidad a comienzos del año 2020 antes de la aparición de la COVID-19. Por otro lado, se encuentran los países de México y Perú, los cuales al contrario que los anteriormente descritos, presentan las desviaciones típicas más bajas y el número medio de infectados menos numeroso. La nación de Perú es también la que presenta un índice de correlación más alto (0,31) aunque también es por mucho el país que más pérdidas humanas ha tenido a consecuencia de la pandemia (17 cada 100.000 habitantes) 26

También puede leer