Tratamiento Tributario a las Ganancias de Capital en la Bolsa de Valores de Lima - DBA (c). Luis Chang Ching

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Tratamiento Tributario a las

Ganancias de Capital en la Bolsa de

Valores de Lima

DBA (c). Luis Chang Ching

Impuestos: ¿Teoría económica o decisión

Política?

Impuestos: ¿Teoría económica o decisión

Política?

Objetivo primordial de todo

gobierno

•Asegurar el crecimiento sostenido.

•Conseguir que sus beneficios

alcancen a toda la población de

manera justa y equitativa.

Impuestos: ¿Teoría económica o decisión

Política?

Control de la

inflación

Mejora de

Disminución

servicios

del

como salud,

desempleo y

educación,

pobreza

seguridad.

Para lograr los

objetivos

macroeconómicos, el

gobierno debe

valerse de políticas

Promoción como la fiscal y la Redistribución

de monetaria, con las del ingreso

inversiones que pueda lograr:

Generación de Desarrollo

infraestructura de

e instituciones, tecnología

Impuestos: ¿Teoría económica o decisión

Política?

• “La política tributaria puede influir en la distribución de los

ingresos de un país […] mediante el financiamiento de gastos

públicos […] y mediante el diseño de impuestos”, Jorratt,

2011.

Alta

Eficiencia

incidencia

Neutralidad Equidad

Principios

– Políticas

Impositivas

Impuestos: ¿Teoría económica o decisión

Política?

Al respecto:

Constitución Política del Perú establece en el

Artículo 74°

• “los tributos se crean, modifican, derogan o se

estable una exoneración únicamente por ley o

decreto legislativo. […] El Estado, al ejercer la

potestad tributaria, debe respetar los principios

de reserva de la ley, los de igualdad y respecto

de los derechos fundamentales de la persona”.

Impuestos: ¿Teoría económica o decisión

Política?

Código Tributario del Perú, Decreto Supremo N° 135-99-EF

• Impuesto es el tributo cuyo cumplimiento no origina una

contraprestación directa en favor del contribuyente por

parte del Estado.

• Contribución es el tributo cuya obligación tiene como

hecho generar beneficios derivados de la realización de

obras públicas o de actividades estatales.

• Tasa es el tributo cuya obligación tiene como hecho

generador la prestación efectiva por el Estado de un

servicio público individualizado en el contribuyente.

Impuestos: ¿Teoría económica o decisión

Política?

Imp. a la

Renta 44.3%

Impuesto a la Impuesto

importación General a las

1.8%, Ventas 52.3%

Participación

total al 2012

Impuesto

Selectivo al

Otros 8.1%.

Consumo

5.8%

Impuestos: ¿Teoría económica o decisión

Política?

0.06 de los Impuestos Tributarios

Imp. a la del Gobierno

Renta 7.1%

Impuesto a Impuesto

la General a

importación las Ventas

0.39%, Respecto 8.4%

al PBI

2012

Impuesto

Selectivo al

Otros 1.3%.

Consumo

0.9%

Impuestos: ¿Teoría económica o decisión

Política?

Arias (2011) concluyó:

Bajo nivel de

recaudación

Concentración de la

recaudación en el

Altos niveles de gobierno central y

evasión la poca

tributaria participación de los

gobiernos

regionales y locales.

Altas tasas Problemas Concentración de la

recaudación en el

impositivas en

gobierno central y

comparación con

la poca

las tendencias y

participación de los

estándares

gobiernos

internacionales.

regionales y locales.

La complejidad

Reducida base del sistema

tributaria tributario en su

conjunto.Impuestos: ¿Teoría económica o decisión

Política?

Las rentas que provengan del capital,

del trabajo y de la aplicación

conjunta de ambos factores,

entendiéndose como tales aquellas

que provengan de una fuente durable

y susceptible de generar ingresos

periódicos.

Respecto al Impuesto a

la Renta, la Ley del

Impuesto a la Renta del Las ganancias de capital.

Perú, Decreto Supremo

N° 179-2004-EF,

establece en su Artículo

1° grava:

Otros ingresos que

provengan de terceros

Las rentas imputadas.Impuestos: ¿Teoría económica o decisión

Política?

La enajenación, redención o rescate de

acciones y participaciones representativas

del capital, acciones de inversión,

certificados, títulos, bonos y papeles

comerciales, valores representativos de

cédulas hipotecarias, certificados de

participación en fondos mutuos de

inversión en valores, obligaciones al

portador u otros valores al portador, y

Operaciones que otros valores mobiliarios.

generan ganancias

de capital

La enajenación de bienes muebles, de

llave, marcas y similares, entre otros.Impuestos: ¿Teoría económica o decisión

Política?

Para los efectos del impuesto, las rentas afectas de fuente peruana se califican en:

Primera: Producidas por el arrendamiento,

subarrendamiento y cesión de bienes

Segunda: Rentas de capital no

comprendidas en la primera categoría.

Tercera: Rentas del comercio, la industria

y otras consideradas por la Ley.

Cuarta: Rentas del trabajo independiente.

Quinta: Rentas del trabajo en relación de

dependencia.Impuestos: ¿Teoría económica o decisión

Política?Impuestos: ¿Teoría económica o decisión

Política?

Los objetivos, alcances, tasas, tipos y mecanismos de aplicación de

los tributos, y dentro de ellos de los impuestos, son establecidos

por el gobierno en su política tributaria.

DECISIÓN

TRIBUTOS POLÍTICADepósitos totales

Valores mobiliarios

del Sistema

inscritos y vigentes

bancario local al

al 2012

2012

17, 781 millones de 142,426 millones

soles al cierre de soles al cierre

3% del PBI 27% del PBIMonto total

negociado en la Ahorro no

Bolsa de Valores

de Lima

bancario

45% del PBI

22% del

PBILa recaudación por el impuesto a la renta a las guanacias de capital

por la venta de valores mobiliarios en la BVL

“Habría una ganancia de 50 millones de soles” según Hoyle, R. (2013,

p.11)

4% de la recaudación por el Impuesto a la renta de 2da categoría

0.13% de la recaudación total del Impuesto a la Renta

0.06% del total de Ingresos tributarios del Gobierno Central (no

incluidas las contribuciones sociales e ingresos no tributarios)Mercado Integrado Latinoamericano

BVL

$ 2.8 millones

Monto negociado

en $ con acciones

(instrumentos

financieros de

renta variable) en

el 2012

BVS BVC

$ 28.9 millones $32 millonesFuente: PPT Mila y sus oportunidades 2012: BVL

Bolsa de Lima: ¿Función económica y social?

Bolsa de Lima: ¿Función económica y social?

Tola (1994) y Coronel (2009)

• “Facilita la transferencia de recursos entre agentes económicos superavitarios y deficitarios.

• Posibilita la canalización de escasos recursos económicos hacia alternativas de inversión más

rentables y desarrolla mercados secundarios dinámicos, creando adecuados niveles de

liquidez.

• Contribuye asimismo, con la fijación de precios, y reduce los costos de transacciones, como

los costos de búsqueda de la contraparte y los costos de información”.

Serra (1999) y Rebaza & otros (2011)

• Explicaron que las Bolsas aportan con dos funciones: económica y social.

• Económica: Sirve como fuente alternativa de financiamiento empresarial, del Estados e

instituciones públicas; canaliza el ahorro interno hacia inversiones, dota al inversionista de

liquidez y rentabilidad.

• Social: Aporta con valores rentables, captación de inversiones, y transparencia que eleva el

nivel de información económica-financiera del público y los ahorradores.Bolsa de Lima: ¿Función económica y social?

Ideas contrapuestas:

Superintendencia de Banca Seguros y AFPs (2012).

• “Consideró que a diferencia del mercado de valores, el banco asume el riesgo que puede

existir en la intermediación indirecta porque no se conocen los que solicitan préstamos con

los ahorristas que les proveen fondos. “La intermediación directa (en Bolsas) […] puede

tener algunas consecuencias, que son importantes tener en cuenta a la hora de invertir”.Bolsa de Lima: ¿Función económica y social?

Morris (2008)

• “A pesar del desarrollo positivo del mercado […] ante el buen desempeño de la economía, este sigue

presentando una serie de deficiencias que no permiten que se constituya en una importante fuente de

financiamiento para el sector empresarial del país, teniendo problemas como:

• a) Escala reducida de empresas emisoras locales.

• b) Falta de ordenamiento en la información financiera y prácticas de gobierno corporativo.

• c) Demanda institucional concentrada en riesgo bajos.

• d) Mercado secundario de valores ilíquido y altamente concentrado.

• e) El incremento en la participación de inversionistas institucionales en ofertas privadas limita el

desarrollo del mercado público.

• f) Necesidad de simplificar trámites de emisión por Oferta Pública.

• g) Marcado desconocimiento de potenciales emisores e inversionistas de las alternativas que ofrece el

mercado de valores.Bolsa de Lima: ¿Función económica y social?

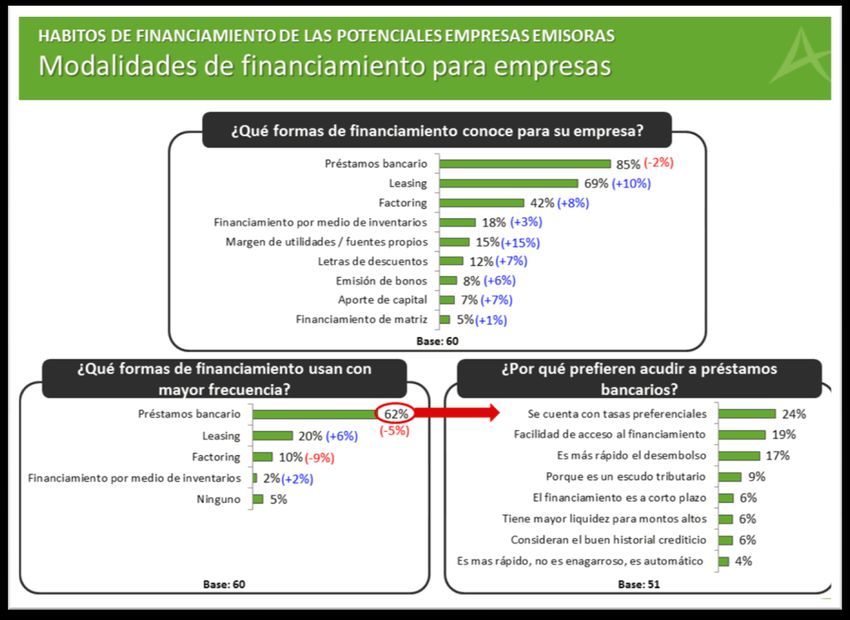

Arellano y Marketing (2013)

• Coincide con Morris. En un estudio reciente que realizó para la BVL a potenciales empresas emisoras

peruanas encontró las siguientes opiniones:Bolsa de Lima: ¿Función económica y social? Fuente: PPT estudio Potenciales emisores de la BVL 2013. Arellano y Marketing Investigación de Mercados.

Exoneraciones e Incentivos Tributarios

Exoneraciones e Incentivos Tributarios

Fomentar el

Diversificar la

desarrollo

Fomentar el estructura

de áreas

Objetivos

desarrollo económica, la

Atraer de

No perder cual puede geográficas

Sustituir

que

competitividad, deprimidas

inversión, determinada en términos de

ser Entrenar y gastos buscan

especialment o que

nueva s industrias la capacidad de desarrollar alcanzarse

tecnología considerada atraer

e importante

el capital

representan explícitos

o generar s inversiones, en países más

expuestos a la humano.

desventajas del con los

dado el uso de de

empleo. estratégicas países vecinos. volatilidad de infraestructu gobierno. gastos

por el los precios de

Estado los

ra o tributarios

atención del

commodities.

Estado.Exoneraciones e Incentivos Tributarios Ministerio de Economía y Finanzas (2003) • “exoneraciones del pago de impuestos (total o parcial), reducciones en las tasas, reducciones en las tasas, créditos tributarios, diferir el pago, depreciación acelerada para gastos de capital. Se pueden agrupar en incentivos regionales, sectoriales, a las exportaciones y zonas de libre comercio”.

Exoneraciones e Incentivos Tributarios

“Proteger y

En el Perú la Ley

estimular la

9140 promulgada

industrialización

en el año 1940

del país”.

Primer antecedente de

los incentivos tributariosBolsa de Valores: ¿Exoneración del impuesto a

la ganancia?Bolsa de Valores: ¿Exoneración del impuesto a

la ganancia?Bolsa de Valores: ¿Exoneración del impuesto a

la ganancia?

A favor de mantener la exoneración la Bolsa de Valores de Lima (2009) “la BVL manifiesta a

la opinión pública que no se opone al impuesto, solo pide:

2. Nos resta competitividad ya que

en muchos países de la región las

operaciones bursátiles están

1. Es fundamental tener reglas claras

exoneradas, incentivando el

y transparentes en forma oportuna.

desarrollo de sus mercados de

capitales y su economía. Casos

concretos son el de Chile y Colombia.

3. Es discriminatorio que los 4. Está demostrado que la Bolsa de

inversionistas nacionales, de Valores de Lima es una fuente de

cualquier tamaño, vean sus financiamiento alternativa al sistema

operaciones gravadas con un bancario. La eliminación de la

impuesto de hasta 30%; mientras exoneración ahuyenta los capitales

que los inversionistas extranjeros con que pueden financiar a las empresas

sólo 5% a bajo costo.Bolsa de Valores: ¿Exoneración del impuesto a

la ganancia?

A favor de mantener la exoneración la Bolsa de Valores de Lima (2009) “la BVL

manifiesta a la opinión pública que no se opone al impuesto, solo pide:

6. Es confiscatorio que solo se graven las

5.Que sea equitativo, competitivo y eficiente

ganancias realizadas en Bolsa y no se permita

en la medición y recaudación.

deducir las pérdidas.

7. Los inversionistas que participan del 8. Lo más peligroso, la falta de liquidez e

mercado no son un grupo pequeño, sino incentivos motivada por la eliminación de la

millones de peruanos que en forma directa e exoneración hará que los precios de las

indirecta, a través de Fondos Mutuos y de su acciones que sustentan gran parte del

Fondo de Pensiones en las AFPs, tienen crecimiento de los fondos de pensiones

invertidos sus ahorros y pensiones en la Bolsa caigan y por ende las pensiones futuras

de Valores. Las empresas en las que invierten pueden experimentar una caída perjudicando

igualmente pagan ya un impuesto a la renta y a los millones de trabajadores que colocan

un impuesto adicional cada vez que reciben sus fondos con la esperanza de lograr una

dividendos. jubilación adecuada.Bolsa de Valores: ¿Exoneración del impuesto a

la ganancia?

“Si se grava las operaciones

bursátiles de la forma cómo

se propone, se perjudica la

inversión y se afecta el

futuro de todos los

peruanos”Conclusión: Exonerar y Reformar

Conclusión: Exonerar y Reformar

Respecto del impuesto a la renta a la ganancia de capital por

la enajenación de valores mobiliarios que se transan en la

Bolsa de Valores de Lima, se coincide con todas los autores

que se manifestaron en contra del mismo, debido a que, este

impuesto no es neutral.

Discrimina el trato de las inversiones en la bolsa respecto a

los ahorros en el sistema bancario, sin tener en cuenta que

los mercados de valores contribuyen con el abaratamiento

de los costos de transferencia de fondos, al tratarse de

intermediación directa, y no así los bancos, cuyo spread (17%

en soles) es alto por ser su principal fuente de ingresos, que

obtienen mediante su intermediación indirecta.Conclusión: Exonerar y Reformar

Conclusión: Exonerar y Reformar

US$ 100 dólares INVERTIDOS en la Bolsa de Lima entre 1991 y

el 2012 se convirtieron en US$ 20,207, mientras que en el

banco solo en US$ 263.

Lo que ratifica que la Bolsa de Lima es una alternativa muy

rentable pero en el largo plazo y con conocimiento e

información “no es para cortoplacistas”.

Actualmente los fondos mutuos hacen posible la inversión en

la Bolsa de Valores de Lima desde US$ 100, lo cual des mitifica

el cliché de algunos políticos de que “la Bolsa de Lima es solo

para un elite, es para los ricos”, que emplearon como

argumentos carentes de sustento técnico, para eliminar la

exoneración del impuesto a la ganancia de capital.Conclusión: Exonerar y Reformar

Impuesto es asimétrico, los Implica una doble tributación

inversionistas domiciliados y no porque la renta se grava

domiciliados tienen tratamientos inicialmente a la empresa que la

diferentes; genera

No es eficiente, fue difícil contar con

los sistemas y mecanismos de

No es equitativo porque discrimina

retención y valorización, la evidencia

el tratamiento de bonos del

de ello es que se tuvo que postergar

gobierno y del sistema financiero,

el inicio de la efectividad del

con los bonos corporativos.

impuesto por dos años desde el

2009 por este motivo.Conclusión: Exonerar y Reformar

Se está de acuerdo con la Bolsa de Lima en que el impuesto a la

ganancia de capital resta competitividad respecto a otras Bolsas,

incluso respecto a las Bolsas con las que se ha integrado desde el 2011

a través del MILA

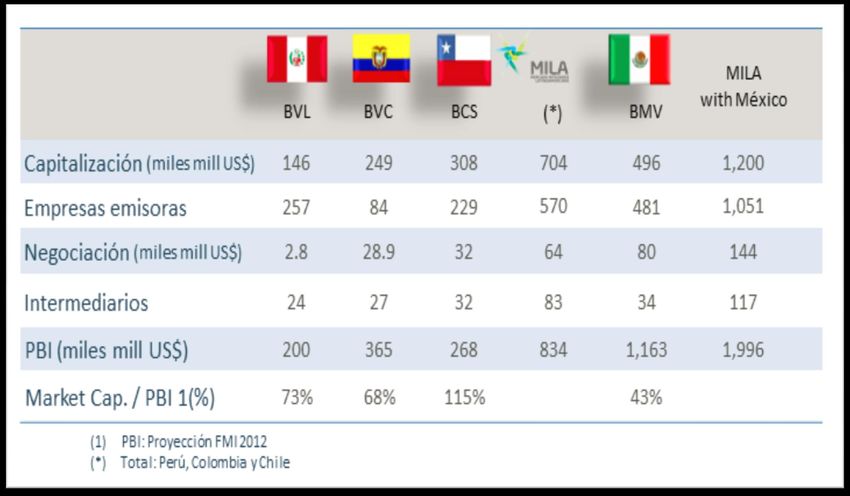

La Bolsa de Valores de Colombia y la Bolsa de Valores de Santiago, que

sí tienen ciertos tipos de exoneración dependiendo del mecanismo o

instrumentos que desean promover, en atención al fin primigenio del

objetivo de los incentivos y exoneraciones, como se aprecia en el

cuadro.Conclusión: Exonerar y Reformar

Conclusión: Exonerar y Reformar

Las exoneraciones tributarias al sector minero

contribuyeron con su crecimiento en la década de

los 90.

Chile realizó tres reformas a su mercado de

capitales en la última década, para dotar de un

mayor grado de liquidez y profundidad a su Bolsa,

mediante, entre otros, incentivos tributarios.

Las inversiones en las acciones más líquidas de la

Bolsa de Santiago están totalmente exoneradas

del pago de impuesto.Conclusión: Exonerar y Reformar

La capitalización bursátil (valor del

mercado) de la Bolsa de Comercio de

Los resultados de sus reformas y el Santiago fue 115% de su PBI en el 2012,

apoyo a sus inversiones bursátiles se y de 308 mil millones de dólares, casi el

aprecian en las cifras del cuadro de doble de la capitalización bursátil de la

estadísticas del MILA Bolsa de Lima (146 mil millones de

dólares)pese a tener un menor número

de empresas emisoras.

El crecimiento de la capitalización de la

No es cierto que en la Bolsa de Lima sí

Bolsa de Santiago se explica sobre todo

hay exoneraciones (en referencia al

por sus acciones en circulación, más

descuento de 5 UIT a personas

que por el alza de precios, dado que su

naturales por sus primeras ganancias)

rendimiento (positivo 2.96% al cierre

porque a partir del 1 de enero de este

de 2012) ha sido menor que el de la

año la Ley ha dispuesto su eliminación.

Bolsa de Lima (positivo 5.94%).Conclusión: Exonerar y Reformar

En materia de exoneraciones en otras bolsas, se propone:

• 1. Dotar de exoneraciones a la ganancia en inversiones en la Bolsa de Lima,

al igual que a los ahorros en el sistema bancario, pero con algunas

características especiales.

• 2. Uniformizar el tratamiento de las ganancias y pérdidas para las

inversiones directas y las que se realizan mediante fondos mutuos.

• 3. Exonerar del impuesto a las ganancias de inversiones directas y a través

de fondos mutuos en acciones de la primera y segunda pizarra (las más

líquidas).

• 4. Exonerar del impuesto a las ganancias de inversiones directas y a través

de fondos mutuos en bonos corporativos.

• 5. Exonerar del impuesto a los dividendos.

• 6. Tasa única de 5%, para persona natural domiciliada y no domiciliada.

• 7. Tasa única de 17% para persona jurídica domiciliada.

• 8. Todos estos incentivos y tratamientos serán solo para transacciones en el

mercado bursátil.Conclusión: Exonerar y Reformar

Se requiere urgentemente que las

autoridades del gobierno implementen Los incentivos y/o exoneraciones

una reforma integral y actual, que apunte tributarias de por sí no serán la única

a superar problemas estructurales como: solución a la poca profundidad y baja

Costos, plazos y trámites para el listado de liquidez.

las empresas.

Los incentivos tributarios aportarían (por

Esto se vería reflejado en la profundidad

el lado de la demanda) con el crecimiento

(por el lado de la oferta) del mercado de

del Perú, debido a que los inversionistas

valores, debido a que ante la mayor

incrementarían su consumo interno por

demanda por inversiones en la Bolsa de

sus mayores rentas, lo que se traduciría

Lima, más empresas se animarían a listar,

en una mayor demanda y oferta agregada

más aún si cuentan con la reducción de

de distintos sectores económicos y

costos, tiempos y trámites de emisión.

servicios.¿Incentivos SOLO en Bolsa? • Energía? • Forestales? • Agua? • Turismo?

También puede leer