Tribunal de Contrataciones del Estado - Resolución Nº 2474 -2021-TCE-S1

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1 Firmado digitalmente por ROJAS

VILLAVICENCIO DE GUERRA Maria

Del Guadalupe FAU 20419026809

soft

Motivo: Soy el autor del documento

Fecha: 24.08.2021 23:32:45 -05:00

Sumilla: “(…) a efectos de determinar la configuración de cada una

de dichas infracciones, corresponde evaluar si se ha

acreditado la falsedad o adulteración o información

inexacta, contenida en los documentos presentados, en este

caso, ante la Entidad, independientemente de quién haya

sido su autor o de las circunstancias que hayan conducido a

su falsificación o adulteración e inexactitud; ello en

salvaguarda del principio de presunción de veracidad (…)”.

Lima, 24 de agosto de 2021.

VISTO en sesión del 24 de agosto de 2021 de la Primera Sala del Tribunal de

Contrataciones del Estado, el Expediente N° 157/2021.TCE, sobre el procedimiento

administrativo sancionador contra la empresa Mercantil Perusa E.I.R.L., por su supuesta

responsabilidad al haber presentado como parte de su oferta, supuesto documento

falso o adulterado e información inexacta en el marco de la Adjudicación Simplificada

N° 0024-2019-RENIEC (ítem 1, 2, 3 y 4), llevada a cabo por el Registro Nacional de

Identificación y Estado civil, para la contratación de bienes “Adquisición de material

registral”; y, atendiendo a los siguientes:

I. ANTECEDENTES:

1. Según ficha registrada en el Sistema Electrónico de Contrataciones del Estado,

(SEACE)1, el 25 de noviembre de 2019, el Registro Nacional de Identificación y

Estado Civil - RENIEC, en adelante la Entidad, convocó la Adjudicación Simplificada

N° 0024-2019-RENIEC - (Deviene de la LP N° 02-2019-RENIEC), para la “Adquisición

de material registral”, con un valor referencial ascendente a S/ 620,874.35

(seiscientos veinte mil ochocientos setenta y cuatro con 35/100 soles), en adelante

el procedimiento de selección.

Dicha contratación se realizó durante la vigencia del Texto Único Ordenado de la

Ley N° 30225, Ley de Contrataciones del Estado, aprobado por el Decreto Supremo

N° 082-2019-EF, en adelante el TUO de la Ley, y su Reglamento, aprobado por el

Decreto Supremo N° 344-2018-EF, y sus respectivas modificatorias, en adelante el

Reglamento.

Según el cronograma del procedimiento, el 4 de diciembre de 2019 se llevó a cabo

el acto de presentación de ofertas y el 11 del mismo mes y año se adjudicó la

buena pro a la empresa MERCANTIL PERUSA E.I.R.L. (con R.U.C. N° 20601255651),

1 Documento obrante a folio 224 y 225 del expediente administrativo.

Página 1 de 15

Firmado digitalmente por CORTEZ

Firmado digitalmente por TATAJE Juan Carlos FAU

VILLANUEVA SANDOVAL Victor 20419026809 soft

Manuel FAU 20419026809 soft Motivo: Soy el autor del documento

Motivo: Soy el autor del documento Fecha: 24.08.2021 23:38:22 -05:00

Fecha: 24.08.2021 23:33:32 -05:00Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

para los ítems N° 01, 02, 03 y 04, por el monto de S/ 620,874.35 (seiscientos veinte

mil ochocientos setenta y cuatro con 35/100 soles).

El 3 de enero de 2020, la Entidad y la empresa MERCANTIL PERUSA E.I.R.L. (con

R.U.C. N° 20601255651), en adelante el Contratista suscribieron el Contrato N°

002-2020-RENIEC/BIENES2, por el monto de su oferta.

2. Mediante Formulario de aplicación de sanción – Entidad e Informe N° 001229-

2020/GAD/SGLG/RENIEC3, presentados el 18 de enero de 2021 en la Mesa de

Partes del Tribunal de Contrataciones del Estado, en adelante el Tribunal, la

Entidad puso en conocimiento que el Contratista habría incurrido en infracción

administrativa.

Así, a fin de sustentar su denuncia, remitió -entre otros documentos- el Informe

N° 001149-2020/GAJ/SGAJA/RENIEC4 del 19 de noviembre de 2020, el cual señala

lo siguiente:

2.1 En mérito a la fiscalización posterior efectuada a la documentación

presentada por el Contratista, a través de la Carta N° 000577-

2019/GAD/RENIEC del 23 de diciembre de 2019, se solicitó a la Cooperativa

de Ahorros de Crédito Santa María Magdalena confirmar la veracidad de la

Factura N° 001-000063 emitida el 23 de noviembre de 2017.

2.2 En respuesta, mediante Carta N° 10-2020-CACSMM/GG del 14 de enero de

2020 y Carta reiterativa N° 01-2020-CACSMM/GAFL del 15 de enero de 2020

la Cooperativa de Ahorros de Crédito Santa María Magdalena señaló que no

se ha encontrado evidencia de ninguna orden de compra y Factura N° 001-

000063.

3. En el marco del Decreto Supremo Nº 080-2020-PCM, que aprueba la

“Reanudación de actividades económicas en forma gradual y progresiva dentro

del marco de la declaratoria de Emergencia Sanitaria Nacional por las graves

circunstancias que afectan la vida de la Nación a consecuencia del COVID-19”, la

Dirección General de Abastecimiento emitió la Resolución Directoral N° 006-2020-

EF-54.01, publicada el 14 de mayo de 2020 en el Diario Oficial “El Peruano”,

disponiendo el reinicio de los plazos de los procedimientos suspendidos con las

2 Documento obrante a folio 37 al 45 del expediente administrativo

3 Documento obrante a folio 14 a 16 del expediente administrativo

4 Documento obrante a folio 17 a 21 del expediente administrativo.

Página 2 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Resoluciones Directorales N° 001, N° 002, N° 003, N° 004 y N° 005-2020-EF-54.01,

disposición que entró en vigencia al día siguiente de su publicación.

4. Con Decreto del 22 de enero de 20215, se dispuso iniciar el procedimiento

administrativo sancionador contra el Contratista, por su presunta responsabilidad

al haber presentado como parte de su oferta, supuesto documento falso o

adulterado e información inexacta en el marco de la Adjudicación Simplificada N°

0024-2019-RENIEC (ítem 1, 2, 3 y 4), infracciones tipificadas en los literales j) e i)

del numeral 50.1 del artículo 50 de la Ley:

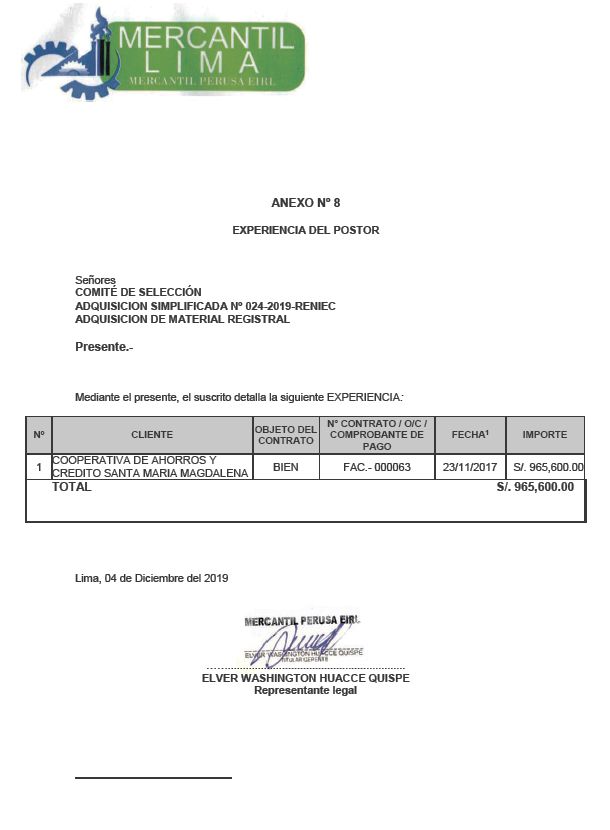

Supuesto documento falso o adulterado e información inexacta

a. Factura N° 001 - 000063 del 23 de noviembre de 2017, emitida por la

empresa MERCANTIL PERUSA E.I.R.L. (MERCANTIL LIMA), supuestamente

a favor de la Cooperativa de Ahorro y Crédito “Santa María Magdalena”,

por el monto de S/. 965, 600. 00 soles.

Supuesta información inexacta

b. ANEXO N° 8 – EXPERIENCIA DEL POSTOR del 4 de diciembre de 2019,

suscrito por el señor Elver Washington Huacce Quispe, en calidad de

Representante Legal de la empresa MERCANTIL PERUSA EIRL.

En tal sentido, se otorgó al Contratista el plazo de diez (10) días hábiles para que

formule sus descargos, bajo apercibimiento de resolver con la documentación

obrante en autos.

5. Por Decreto del 19 de febrero de 2021, tras verificarse que el Contratista no se

apersonó ni presentó descargos a las imputaciones en su contra a pesar de haber

sido válidamente notificado, se dispuso hacer efectivo el apercibimiento

decretado de resolver el procedimiento con la documentación obrante en el

expediente; asimismo, se dispuso remitir el expediente a la Tercera Sala para que

resuelva.

A través del Decreto del 11 de mayo de 2021, dada la reasignación de expedientes

y la nueva conformación de Salas cuya aprobación se formalizó mediante la

5Documento obrante a folio 235 al 240 del expediente administrativo. Dicho decreto fue notificado al Contratista el

2 de febrero de 2021, mediante Cédula de Notificación N° 5380/2021.TCE, obrante a folios 243 del expediente

administrativo.

Página 3 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Resolución N° 056-2021-OSCE/PRE del 9 de abril de 2021, se dispuso remitir el

expediente a la Primera Sala del Tribunal, el cual fue recibido por la vocal ponente

en la misma fecha.

II. FUNDAMENTACIÓN:

1. Es materia del presente procedimiento administrativo sancionador, el análisis de

la responsabilidad del Contratista, al haber presentado –como parte de su oferta–

documentación falsa o adulterada e información inexacta a la Entidad, en el marco

del procedimiento de selección; infracciones tipificadas en los literales i) y j) del

numeral 50.1 del artículo 50 del TUO de la Ley, y su Reglamento, normativa vigente

al momento de suscitarse los hechos imputados.

Naturaleza de la infracción

2. El literal j) del numeral 50.1 del artículo 50 de la Ley, establece que los

proveedores, participantes, postores o contratistas, incurren en infracción

susceptible de sanción cuando presentan documentos falsos o adulterados a las

Entidades, al Tribunal de Contrataciones del Estado, al Registro Nacional de

Proveedores (RNP), al Organismo Supervisor de las Contrataciones del Estado

(OSCE) o a la Central de Compras Públicas – Perú Compras.

Por su parte, el literal i) del numeral 50.1 del artículo 50 de la Ley, establece que

incurren en infracción administrativa los proveedores, participantes, postores o

contratistas que presenten información inexacta a las Entidades, al Tribunal, al

Registro Nacional de Proveedores (RNP), al OSCE o a Perú Compras, siempre que

dicha inexactitud esté relacionada con el cumplimiento de un requerimiento,

factor de evaluación o requisito que le presente una ventaja o beneficio en el

procedimiento de selección o en la ejecución contractual.

3. Sobre el particular, es importante recordar que uno de los principios que rige la

potestad sancionadora de este Tribunal es el de tipicidad, previsto en el numeral

4 del artículo 248 del TUO de la LPAG, en virtud del cual solo constituyen conductas

sancionables administrativamente las infracciones previstas expresamente en

normas con rango de ley mediante su tipificación como tales, sin admitir

interpretación extensiva o analogía.

Por tanto, se entiende que dicho principio exige al órgano que detenta la potestad

sancionadora, en este caso al Tribunal, que analice y verifique si en el caso

Página 4 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

concreto se ha configurado el supuesto de hecho previsto en el tipo infractor que

se imputa a determinado administrado, es decir —para efectos de determinar

responsabilidad administrativa— la Administración debe crearse convicción de

que, en el caso concreto, el administrado que es sujeto del procedimiento

administrativo sancionador ha realizado la conducta expresamente prevista como

infracción administrativa.

4. Atendiendo a ello, en el presente caso corresponde verificar —en principio— que

los documentos cuestionados fueron efectivamente presentados ante una

Entidad contratante (en el marco de un procedimiento de contratación pública),

ante el RNP, ante el Tribunal, el OSCE o a Perú Compras.

Adicionalmente, al amparo del principio de verdad material consagrado en el

numeral 1.11 del artículo IV del Título Preliminar del TUO de la LPAG, que impone

a la autoridad administrativa el deber de adoptar todas las medidas probatorias

necesarias autorizadas por ley, al margen que no hayan sido propuestas por los

administrados o estos hayan acordado eximirse de ellas, el Tribunal tiene la

potestad de recurrir a otras fuentes de información que le permitan corroborar y

crear certeza de la presentación del documento cuestionado. Entre estas fuentes

está comprendida la información registrada en el SEACE, así como la que pueda

ser recabada de otras bases de datos y portales web que contengan información

relevante.

5. Una vez verificado dicho supuesto, y a efectos de determinar la configuración de

cada una de dichas infracciones, corresponde evaluar si se ha acreditado la

falsedad o adulteración o información inexacta, contenida en los documentos

presentados, en este caso, ante la Entidad, independientemente de quién haya

sido su autor o de las circunstancias que hayan conducido a su falsificación o

adulteración e inexactitud; ello en salvaguarda del principio de presunción de

veracidad, que tutela toda actuación en el marco de las contrataciones estatales,

y que, a su vez, integra el bien jurídico tutelado de la fe pública.

En ese orden de ideas, para demostrar la configuración de los supuestos de hecho

de falsedad o adulteración del documento cuestionado, conforme ha sido

expresado en reiterados y uniformes pronunciamientos de este Tribunal, se

requiere acreditar que aquel no haya sido expedido o suscrito por quien aparece

como emisor; o que, pese a ser válidamente expedido o suscrito, posteriormente

fue adulterado en su contenido.

Página 5 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Por su parte, la información inexacta supone un contenido que no es concordante

o congruente con la realidad, lo que constituye una forma de falseamiento de la

misma. Además, para la configuración del tipo infractor, es decir, aquel referido a

la presentación de información inexacta, en el caso de las Entidades debe

acreditarse que la inexactitud se encuentre relacionada con el cumplimiento de

un requerimiento o factor de evaluación o requisitos que le represente una

ventaja o beneficio en el procedimiento de selección o en la ejecución contractual.

Asimismo, en el caso de presentarse estos documentos al Tribunal de

Contrataciones del Estado, al Registro Nacional de Proveedores (RNP) o al OSCE,

la ventaja o beneficio debe encontrarse relacionado con el procedimiento que se

sigue ante dichas instancias.

6. En cualquier caso, la presentación de un documento falso o adulterado e

información inexacta supone el quebrantamiento del principio de presunción de

veracidad, de conformidad con lo establecido en el numeral 1.7 del artículo IV del

Título Preliminar del TUO de la LPAG.

Sin embargo, conforme al propio numeral 1.7 del artículo IV del Título Preliminar

del TUO de la LPAG, la presunción de veracidad admite prueba en contrario, en la

medida que es atribución de la Administración Pública verificar la documentación

presentada. Dicha atribución se encuentra reconocida en el numeral 1.16 del

mismo artículo, cuando, en relación con el principio de privilegio de controles

posteriores, dispone que la autoridad administrativa se reserve el derecho de

comprobar la veracidad de la documentación presentada.

Configuración de la infracción

7. En el caso materia de análisis, se imputa al Contratista haber presentado, como

parte de su oferta, documentación supuestamente falsa o adulterada e

información inexacta, consistente en:

Supuesto documento falso o adulterado y/o con información inexacta:

a. Factura N° 001 - 000063 del 23 de noviembre de 2017, emitida por la

empresa MERCANTIL PERUSA E.I.R.L. (MERCANTIL LIMA), supuestamente a

favor de la Cooperativa de Ahorro y Crédito “Santa María Magdalena”, por

el monto de S/. 965, 600. 00 soles.

Página 6 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Supuesta información inexacta:

b. ANEXO N° 8 – EXPERIENCIA DEL POSTOR del 04 de diciembre de 2019,

suscrito por el señor Elver Washington Huacce Quispe, en calidad de

Representante Legal de la empresa MERCANTIL PERUSA EIRL.

8. Conforme a lo señalado en los párrafos que anteceden, a efectos de determinar la

configuración de las infracciones materia de análisis, debe verificarse la

concurrencia de dos circunstancias: i) la presentación efectiva de los documentos

cuestionados ante la Entidad; y ii) la falsedad, adulteración o inexactitud de los

documentos presentados; en este último caso, siempre que esté relacionada con

el cumplimiento de un requerimiento, factor de evaluación o requisitos que le

represente una ventaja o beneficio en el procedimiento de selección o en la

ejecución contractual.

En el presente caso, de la documentación obrante en el expediente se aprecia que

los documentos cuestionados fueron presentados, ante la Entidad, el 4 de

diciembre de 20196, como parte de la oferta del Contratista en el marco del

procedimiento de selección.

En ese sentido, habiéndose acreditado la presentación de los documentos

cuestionados, resta determinar si existen en el expediente suficientes elementos

de juicio y medios probatorios que permitan generar certeza respecto del

quebrantamiento del principio de presunción de veracidad del que se encuentran

premunidos dichos documentos.

Respecto de la supuesta falsedad o adulteración y/o información inexacta del

documento consignado en el literal a) del fundamento 7 de la presente

resolución.

9. Se cuestiona la Factura N° 001 - 000063 del 23 de noviembre de 2017, emitida por

la empresa MERCANTIL PERUSA E.I.R.L. (MERCANTIL LIMA), supuestamente a

favor de la Cooperativa de Ahorro y Crédito “Santa María Magdalena”, por el

monto de S/. 965, 600. 00 soles. Dicha factura fue presentada por el Contratista

como parte de su oferta.

6

Documento obrante a folio 224 y 225 del expediente administrativo.

Página 7 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Para mejor análisis, a continuación, se muestra el documento en cuestión:

10. Sobre el particular, se aprecia que dicha factura fue emitida por la empresa

MERCANTIL PERUSA E.I.R.L. (MERCANTIL LIMA), a favor de la Cooperativa de

Ahorro y Crédito “Santa María Magdalena”, por el monto de S/. 965, 600. 00 soles.

11. En esa línea, según lo establecido en el numeral 1.16 del artículo IV del TUO de la

LPAG, la Entidad realizó la fiscalización posterior a la documentación presentada

por el Contratista como parte de su oferta.

12. Siendo así, se aprecia que, mediante Carta N° 000577-2019/GAD/RENIEC del 23

de diciembre de 20197, Carta N° 000481-2019/GAD/RENIEC del 26 de noviembre

de 20198 y Carta N° 000447-2019/GAD/RENIEC del 12 de noviembre de 20199, la

Entidad solicitó a la Cooperativa de Ahorros y Crédito Santa María Magdalena,

confirmar la veracidad de la factura objeto de análisis.

7

Documento obrante a folio 33 del expediente administrativo

8

Documento obrante a folio 35 del expediente administrativo.

9

Documento obrante a folio 36 del expediente administrativo.

Página 8 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

13. En respuesta, a través de la Carta N° 001-2020-CACSMM/GAF10 del 15 de enero de

2020, la Cooperativa de Ahorro y Crédito Santa María Magdalena, informó lo

siguiente:

“(…) se indica que según búsqueda en registro no figura la factura antes mencionada,

por lo que dicho comprobante no se pagó, y de igual manera no registra egreso

alguno en el área de tesorería (…)”.

Al respecto, se aprecia que el gerente de administración y finanzas de la

Cooperativa de Ahorro y Crédito Santa María Magdalena [receptor de la Factura

N° 001 - 000063 del 23 de noviembre de 2017], indicó que no figura el registro de

la mencionada factura y menos un egreso por parte del área de tesorería; es decir

no figura el pago o contraprestación por la compra señalada en la factura.

14. En este punto, es pertinente recordar que, conforme a reiterados y uniformes

pronunciamientos emitidos por este Tribunal, para acreditar la falsedad o

adulteración de un documento, constituye un elemento relevante a valorar la

manifestación del supuesto órgano o agente emisor del documento en cuestión

en el que declare no haberlo expedido, o haberlo expedido en condiciones

distintas a las expresadas en los documentos objeto de análisis, o que la firma

consignada en los documentos analizados no correspondan al supuesto

suscriptor.

Aunado a ello, es necesario señalar que, un documento falso es aquel que no fue

expedido por quien aparece como su emisor o que no fue firmado por su supuesto

suscriptor, es decir, por aquella persona natural o jurídica que aparece en el mismo

documento como su autor o suscriptor; mientras que, un documento adulterado

es aquel que habiendo sido válidamente expedido ha sido alterado o modificado

en su contenido.

15. Conforme a lo expuesto, la empresa Mercantil Perusa E.I.R.L. (Mercantil Lima),

[emisora de la factura], quien es a la vez es contratista del procedimiento de

selección, no ha negado la emisión de dicha factura cuestionada; asimismo, a la

fecha no se apersonó ni presentó sus descargos en el presente procedimiento

10

Documento obrante a folio 32 del expediente administrativo.

Página 9 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

administrativo, a pesar haber sido válidamente notificada con el Decreto de inicio

del presente procedimiento administrativo sancionador, el 2 de febrero de 2021,

a través de la Cédula de Notificación N° 05380/2021.TCE11.

En esa línea de razonamiento, corresponde a la autoridad administrativa probar

los hechos que se atribuyen al administrado, caso contrario, la actuación de aquél

estará amparada por el principio de licitud previsto en el numeral 9 del artículo

248 del TUO de la LPAG, según el cual se presume que los administrados han

actuado apegados a sus deberes mientras no cuenten con evidencia en contrario.

16. Conforme a lo expuesto, corresponde señalar que no se ha acreditado la falsedad

o adulteración del mencionado instrumento, debiendo prevalecer el principio de

licitud.

Sobre la supuesta inexactitud del documento cuestionado

17. Debe tenerse en cuenta que, además de imputar, que la factura Factura N° 001 -

000063 del 23 de noviembre de 2017, emitida por la empresa MERCANTIL PERUSA

E.I.R.L. (MERCANTIL LIMA), es falsa o adulterada también se señaló que contiene

información inexacta.

18. Cabe recordar que, la información inexacta supone un contenido que no es

concordante o congruente con la realidad, lo que constituye una forma de

falseamiento de aquella. Asimismo, para la configuración del tipo infractor, debe

acreditarse que la inexactitud esté relacionada con el cumplimiento de un

requerimiento, factor de evaluación o requisito de calificación que le represente

una ventaja o beneficio en el procedimiento de selección o en la ejecución

contractual.

19. En ese sentido, se advierte que la Factura N° 001 - 000063 del 23 de noviembre de

2017 tuvo por finalidad acreditar la experiencia del Contratista, para cumplir con

el requerimiento previsto en el sub literal b. del numeral 3.2 requisitos de

calificación12; cuyo objeto es dar cumplimiento a un requisito de calificación, y

obtener una ventaja para el Contratista, la cual efectivamente obtuvo haber

11 Documento obrante a folio 242 del expediente administrativo.

12

Documento obrante en el folio 196 del expediente administrativo.

Página 10 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

supuestamente facturado el monto equivalente conforme lo señala la Orden de

Servicio cuestionada.

20. Ahora bien, teniendo en consideración lo señalado en la Carta N° 001-2020-

CACSMM/GAF del 15 de enero de 202013, de la Cooperativa de Ahorro y Crédito

Santa María Magdalena; se tiene entonces que la información contenida, no

guarda correspondencia con la realidad, toda vez que se señaló “(…) menciona

factura no figura, no por lo que el comprobante no se pagó y no registra ningún

egreso del área de tesorería (…)”;a la vez de la visualización de la factura se puede

observar el sello de la Cooperativa de Ahorro y Crédito Santa María Magdalena

con fecha 23 de noviembre de 2017 donde señala cancelado, por lo tanto, se ha

configurado la infracción consistente en la presentación de información inexacta,

al contener datos no concordantes con la realidad.

21. Por lo expuesto, de la valoración conjunta y razonada de los documentos obrantes

en autos, este Tribunal considera que se cometió la infracción administrativa

tipificada en el literal i) del numeral 50.1 del artículo 50 de la Ley.

Respecto de la supuesta inexactitud descrito en el literal b) del fundamento 7 de

la presente resolución.

22. Al respecto, se cuestiona la veracidad de la información contenida en el ANEXO N°

8 – EXPERIENCIA DEL POSTOR del 4 de diciembre de 201914, suscrito por el señor

Elver Washington Huacce Quispe, en calidad de Representante Legal de la

empresa MERCANTIL PERUSA EIRL, documento obligatorio presentado por el

Contratistas, como parte de su oferta.

23. Al respecto, en el Decreto de inicio del procedimiento del 22 de enero de 2021, se

precisó que, el documento objeto de análisis contendría información inexacta,

toda vez que, hace referencia a la experiencia contenida en la factura analizada en

los párrafos procedentes.

Para mejor análisis, a continuación, se muestra el documento en cuestión:

13

Documento obrante a folio 32 del expediente administrativo.

14

Documento obrante a folio 118 del expediente administrativo.

Página 11 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

24. Sobre el particular, es preciso señalar que el referido anexo es cuestionado por

estar vinculado a la Factura N° 001 - 000063 del 23 de noviembre de 2017, emitida

por la empresa MERCANTIL PERUSA E.I.R.L. (MERCANTIL LIMA), supuestamente a

favor de la Cooperativa de Ahorro y Crédito “Santa María Magdalena”, por el

monto de S/. 965, 600. 00 soles, la cual ha sido determinada como inexacta, según

se ha desarrollado y acreditado en la presente fundamentación.

25. En mérito de lo expuesto, se evidencia que el Anexo N° 8 materia de análisis

también contiene información discordante con la realidad, pues, la Cooperativa

de Ahorro y Crédito Santa María Magdalena negó haber pagado dicha factura ya

que no se registra egreso del área de tesorería, por tanto, la experiencia señalada

en el Anexo, es inexacta.

26. Por lo expuesto, de la valoración conjunta y razonada de los elementos de juicio

que han sido referidos en el análisis desarrollado, queda acreditado que, en el

presente caso, se ha configurado la infracción prevista en el literal i) del numeral

50.1 del artículo 50 de la Ley.

Página 12 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Graduación de la sanción

27. Bajo esa premisa, corresponde determinar la sanción a imponer al Contratista

conforme a los criterios de graduación establecidos en el artículo 264 del

Reglamento:

a) Naturaleza de la infracción: en torno a dicho criterio, debe tenerse en

cuenta que la presentación de información inexacta, reviste gravedad pues

vulnera los principios de presunción de veracidad e integridad que deben

regir en todos los actos vinculados a las contrataciones públicas. Tales

principios, junto a la fe pública, constituyen bienes jurídicos merecedores de

protección especial, pues constituyen los pilares de las relaciones suscitadas

entre la Administración Pública, los administrados, contratistas y todos

quienes se relacionen con ella.

b) Ausencia de Intencionalidad del infractor: de los documentos obrantes en

el expediente se puede apreciar, que la presentación de los documentos con

información inexacta parte de un actuar intencional por la empresa

contratista, con la finalidad de acreditar los requisitos de calificación

exigidos en las bases del procedimiento de selección.

c) Inexistencia o grado mínimo de daño causado a la Entidad: en el caso que

nos avoca, si bien se aprecia la existencia de una conducta infractora, no se

cuenta con información que evidencie un daño a la Entidad en virtud de los

hechos suscitados.

d) Reconocimiento de la infracción cometida antes que sea detectada: debe

tenerse en cuenta que, conforme a la documentación obrante en el

expediente, no se advierte documento alguno por el cual el Contratista haya

reconocido su responsabilidad en la comisión de las infracciones imputadas

antes que fueran detectada.

e) Antecedentes de sanción impuesta por el Tribunal: cabe precisar que, el

Contratista no cuenta con antecedentes de haber sido sancionada en sus

derechos para participar en procedimientos de selección y para contratar

con el Estado.

Página 13 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

f) Conducta procesal: cabe precisar que el Contratista no se apersonó al

presente procedimiento y no presentó sus descargos en torno a las

imputaciones en su contra.

g) La adopción o implementación de modelo de prevención: debe tenerse en

cuenta que este criterio no es de aplicación al caso concreto, toda vez que,

debido a su naturaleza, solo corresponde aplicarlo cuando se trata de una

persona jurídica, siendo en el presente caso el Contratista una persona

natural.

28. Adicionalmente, para la determinación de la sanción, resulta importante traer a

colación el principio de razonabilidad consagrado en el numeral 1.4 del artículo IV

del Título Preliminar del TUO de la LPAG, por medio del cual las decisiones de la

autoridad administrativa que impongan sanciones o establezcan restricciones a los

administrados deben adaptarse dentro de los límites de la facultad atribuida y

manteniendo debida proporción entre los medios a emplear y los fines públicos

que deba tutelar, a fin que respondan a lo estrictamente necesario para la

satisfacción de su cometido.

29. De otro lado, es pertinente indicar que la falsa declaración en un procedimiento

administrativo constituye un ilícito penal, previsto y sancionado en el artículo 411

del Código Penal, por lo que, debe ponerse en conocimiento del Ministerio Público

– Distrito Fiscal de Lima, los hechos expuestos para que interponga la acción penal

correspondiente, debiendo remitirse a dicha instancia copia, en anverso y reverso,

de los folios 14 a 21, 32 a 36, 37 al 45, 118, 196, 224 y 225 del presente expediente

administrativo, así como copia de la presente resolución, debiendo precisarse que

tales folios constituyen las piezas procesales pertinentes sobre las cuales debe

actuarse la citada acción penal.

30. Por último, es preciso mencionar que la comisión de la infraccione, por parte del

Contratista, cuya responsabilidad ha quedado acreditada, tuvo lugar el 4 de

diciembre de 2019, fecha en que los documentos acreditados como inexactos,

fueron presentado a la Entidad como parte de su oferta, en el marco del

procedimiento de selección; configurándose la infraccione prevista en el literal i)

del numeral 50.1, del artículo 50 del Texto Único Ordenado de la Ley N° 30225,

Ley de Contrataciones del Estado, aprobada por Decreto Supremo N° 082-2019-

EF.

III. CONCLUSIONES:

Página 14 de 15Tribunal de Contrataciones del Estado

Resolución Nº 2474 -2021-TCE-S1

Por los fundamentos expuestos, el Vocal ponente es de la opinión que

corresponde:

1. SANCIONAR a la empresa MERCANTIL PERUSA E.I.R.L. (R.U.C. N° 20601255651),

por el periodo de seis (6) meses de inhabilitación temporal en su derecho de

participar en procedimientos de selección, procedimientos para implementar o

extender la vigencia de los Catálogos Electrónicos de Acuerdo Marco y de

contratar con el Estado, por su responsabilidad al haber presentado información

inexacta ante la Entidad, en el marco de la Adjudicación Simplificada N° 0024-

2019-RENIEC - (Deviene de la LP N° 02-2019-RENIEC), para la “Adquisición de

material registral”, por los fundamentos expuestos; la cual entrará en vigencia a

partir del sexto día hábil siguiente de notificada la presente resolución.

2. Remitir copia de los folios indicados en la fundamentación al Ministerio Público -

Distrito Fiscal de Lima, para que, conforme a sus atribuciones inicie las acciones

que correspondan.

3. Disponer que, una vez que la presente resolución haya quedado

administrativamente firme, la Secretaría del Tribunal registre la sanción en el

módulo informático correspondiente.

Regístrese, comuníquese y publíquese.

Firmado digitalmente por

VILLANUEVA SANDOVAL Victor

Manuel FAU 20419026809 soft

Motivo: Soy el autor del documento

Fecha: 24.08.2021 23:33:42 -05:00

PRESIDENTE

Firmado digitalmente por ROJAS Firmado digitalmente por CORTEZ

VILLAVICENCIO DE GUERRA Maria TATAJE Juan Carlos FAU

Del Guadalupe FAU 20419026809 20419026809 soft

soft Motivo: Soy el autor del documento

Motivo: Soy el autor del documento Fecha: 24.08.2021 23:38:37 -05:00

Fecha: 24.08.2021 23:32:55 -05:00

VOCAL VOCAL

ss.

Villanueva Sandoval.

Rojas Villavicencio.

Cortez Tataje.

Página 15 de 15También puede leer