ANÁLISIS Y VALORACIÓN DE OLEÍCOLA JAÉN S.A - MÁSTER UNIVERSITARIO EN FINANZAS ICADE BUSINESS SCHOOL - Repositorio ...

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

MÁSTER UNIVERSITARIO EN FINANZAS ICADE BUSINESS SCHOOL ANÁLISIS Y VALORACIÓN DE OLEÍCOLA JAÉN S.A Autor: Manuel José Barraca Parrilla Director: Jesús Javier Reglero Sánchez Madrid Junio 2019 1

ANÁLISIS Y VALORACIÓN DE OLEÍCOLA JAÉN S. A Parrilla Barraca Manuel José 2

Índice 1. Resumen ejecutivo ................................................................................................................... 5 2. Objetivo, metodología y estructura ......................................................................................... 8 2.1 Objetivo .............................................................................................................................. 8 2.2 Metodología ....................................................................................................................... 8 2.3 Estructura............................................................................................................................ 9 3. Contexto y análisis del sector................................................................................................. 10 3.1 Introducción y preámbulo ................................................................................................ 10 3.2 El aceite de oliva ............................................................................................................... 10 3.1.1 Categorías de aceite de oliva .................................................................................... 10 3.2.2 Tipologías de explotaciones del olivar ..................................................................... 12 3.3. Mercado del aceite de oliva ............................................................................................ 12 3.3.1 Volumen de negocio mundial ................................................................................... 12 3.3.2 Producción y consumo mundial ................................................................................ 13 3.3.3 Mercado del aceite de oliva en España .................................................................... 15 3.3.4 Producción en España y Andalucía ........................................................................... 16 3.3.5 Consumo en España .................................................................................................. 18 3.3.6 Exportaciones e importaciones ................................................................................. 19 3.3.7 Precio ......................................................................................................................... 20 3.4. Perspectiva estratégica del sector .................................................................................. 23 4. Análisis financiero de la empresa .......................................................................................... 25 4.1 Introducción ...................................................................................................................... 25 4.2 Estados financieros ........................................................................................................... 27 4.3 Profit fórmula y líneas de negocio ................................................................................... 30 4.4 Cuenta de resultados ........................................................................................................ 30 4.5 Balance y estructura de capital ........................................................................................ 36 4.6 Flujos de caja .................................................................................................................... 41 4.7 Ratios de rentabilidad y análisis de competidores.......................................................... 42 4.8 Valoración personal de la situación competitiva de la empresa .................................... 46 5. Valoración de la empresa ....................................................................................................... 48 5.1 Marco teórico ................................................................................................................... 48 5.2 Hipótesis ........................................................................................................................... 48 5. 3 Tasa de descuento ........................................................................................................... 50 5.4 Valoración ......................................................................................................................... 52 5.5 Análisis de sensibilidad .................................................................................................... 54 3

5.6 Opinión personal de la valoración de la empresa en el contexto actual ....................... 55 6. Conclusión ............................................................................................................................... 56 7. Índice de Tablas ...................................................................................................................... 58 8. Índice de gráficos .................................................................................................................... 58 9. Índice de figuras...................................................................................................................... 59 10. Bibliografía ............................................................................................................................ 60 Anexos......................................................................................................................................... 62 Anexo 1: Hipótesis de la valoración ....................................................................................... 62 Anexo 2: Proyección financiera. Escenario neutral ............................................................... 63 Anexo 3: Proyección financiera. Escenario optimista ........................................................... 64 Anexo 4: Proyección financiera. Escenario pesimista ........................................................... 65 Anexo 5: Cuadro de amortización de las proyecciones financieras ...................................... 66 4

1. Resumen ejecutivo En este Trabajo Fin de Máster del Máster en Finanzas de ICADE Business School se realiza una valoración de la empresa Oleícola Jaén S.A. Como introducción y estudios preliminares se realiza un análisis del sector oleícola en el contexto actual y un análisis económico y financiero de la compañía a valorar. El sector oleícola representa una actividad importante en España y principalmente en Andalucía oriental (Jaén, Córdoba y Granada). El mercado del aceite de oliva ha ido evolucionando y desarrollándose a nivel mundial en los últimos 20 años, implementado un proceso de internacionalización y exportación de los productos de las empresas españolas, acompañado por una mejora de la productividad del sector gracias a la implantación de nuevas técnicas y cultivos intensivos. A nivel mundial, España es el primer productor con el 50% de la producción, teniendo los países mediterráneos (Italia, Grecia, Túnez. Marruecos…) la mayor parte de la producción restante. El aceite de oliva se comporta como una commodity a la hora de fijar los precios de compra y venta. Está situación incita a la búsqueda de valor añadido por parte de los principales actores del mercado, persiguiendo evitar las caídas y las fluctuaciones en el precio de esta grasa vegetal. La empresa Oleícola Jaén forma parte del Grupo Oleícola Jaén, localizado en la ciudad jiennense de Baeza. Se trata de una empresa familiar con una gran almazara como principal activo. Su negocio se centraliza en la producción de aceite de oliva a partir de la aceituna de los cosecheros, para la posterior venta al por mayor. Por los servicios de molturación de la aceituna, la empresa cobra una comisión, siendo esta la principal fuente de ingresos de la compañía. A parte de esta actividad principal, la empresa obtiene ingresos derivados de servicios financieros, servicios de transporte, servicios de gasolinera y comercialización de aceites y productos de alta gama. La empresa se caracteriza financieramente por un alto nivel de ventas (21 M € en 2018) y un margen EBITDA/Ventas bajo, siendo la media de los últimos cinco años el 1,6%. Este margen y, por tanto, los resultados de la empresa están altamente influenciados por el precio del aceite. En los últimos periodos el precio del aceite ha descendido situándose en mínimos de cinco años, lo que supuesto un empeoramiento de los resultados y la rentabilidad de la empresa. No obstante, el beneficio neto de la empresa sigue siendo positivo (26.240 €), las ventas de la compañía han aumentado en torno a un 300% en cinco años y la deuda con entidades de crédito es inexistente, por lo que la compañía goza de cierta fortaleza. En contraposición, la caída del precio del aceite ha llevado a la compañía a reducir su beneficio neto en 150.00 € (aprox.) respecto al año 2014, lo que ha provocado la caída de todas las ratios de rentabilidad de Oleícola Jaén. Con la comprensión de la situación del sector y de la compañía se procede a la realización de la valoración de la empresa. La valoración de la compañía se ha realizado mediante un descuento de flujos de caja futuros. Para la estimación y proyección de los estados financieros se ha escogido un horizonte temporal de diez años, calculando en el décimo periodo un valor terminal de la empresa con un crecimiento a perpetuidad del 1,5%. La proyección de los estados financieros se ha basado en la información económica de la empresa de los últimos cinco periodos, realizando los ajustes necesarios y pertinentes. Para el cálculo de la tasa de descuento se ha utilizado el modelo CAPM, posteriormente ajustado, lo que ha supuesto fijar la tasa de descuento de la valoración en 5,45%. Con el modelo financiero realizado se obtiene una valoración de la compañía de 11.662.696 €, siendo esta de 9 veces el EBITA ajustado de la compañía. Esta cifra es el principal output del trabajo. Se han realizado dos escenarios adicionales de la valoración; optimista y pesimista, siendo el output de cada uno de ellos de 26.373.330 € (18x EBITDA) y 2.629.904 € (3x 5

EBITDA) respectivamente. Finalmente se ha llevado a cabo un análisis de sensibilidad para la variación de la tasa de descuento y de la tasa de crecimiento a perpetuidad de la empresa. A lo largo del trabajo se aportan determinadas opiniones y valoraciones personales sobre los principales temas del trabajo, que ayudan a la compresión y reflexionan sobre la situación del sector y de Oleícola Jaén. Executive Summary This Final Master Project of the Master in Finance of ICADE Business School, entail a valuation of the company Oleícola Jaén S.A. As a preliminary introduction, an analysis of the olive sector is carried out within the financial and economic situation. In this regard, the olive sector represents an important activity in Spain and mainly in eastern Andalusia (Jaén, Córdoba and Granada). The olive oil market has been developing worldwide in the last 20 years, implementing a process of internationalization and export of the products of Spanish companies, accompanied by an improvement in the productivity, thanks to the new techniques implementation and intensive crops. In terms of amount, Spain is the leading manufacturer of the world with 50% of the production followed by the Mediterranean countries such as Italy, Greece, Tunisia, Morocco who agglomerates a vast range of the remaining production. Olive oil behaves like a commodity when it comes to setting purchase and sale prices. This situation encourages a special search for added value by the main market players, seeking to avoid olive prices fluctuations. Oleícola Jaén is part of the Oleícola Jaén Group, located in Baeza, a town belong to Jaén. It is considered a family business with a large oil mill as the main asset. Its business activity is focused on the production of olive oil for the subsequent wholesale. For olive milling services, the company charges a commission, which is the company's main income source. Apart from this main activity, the company also obtains income derived from financial, transport and gas station services and the commercialization of premium oils. The company is financially characterized by a high level of sales (€ 21 million in 2018 financial year) and a low EBITDA / Sales margin, with a 1.6% average for the last five years. This margin and, therefore, the results of the company are highly influenced by the oil price. In recent periods the oil price has fallen to a minimum of five years, which means a falling of the results and profitability of the company. However, the company's net profit is still positive (€ 26,240), the company's sales have increased by around 300% in five years and the debt with credit institutions does not exist. In contrast, the fall in the price of oil has led the company to reduce its net profit by € 150.000 (approx.) compared to 2014, which has led to the fall of all the profitability ratios of Oleícola Jaén. With the knowledge of the company situation, the valuation of the company is carried out. The valuation of the company has been made through a discount of future cash flows (DCF). For the estimation and projection of the financial statements, a ten-year time horizon has been chosen, calculating in the tenth period a terminal value of the company with a perpetuity growth of 1.5%. The projection of the financial statements has been based on the economic information of the company of the last five periods (making the necessary adjustments). In order to calculate the discount rate, the CAPM model has been used and adjusted, which meant fixing the valuation discount rate at 5.45%. With the financial model performed, the company's valuation of € 11,662,696 is obtained, this is 9 times the adjusted EBITA of the company. This figure is the main output of the work. Two additional scenarios have been calculated; optimistic and pessimistic, being the output of each of them € 26,373,330 (18x EBITDA) and € 2,629,904 (3x EBITDA) respectively. Finally, a sensitivity analysis has been carried out for the variation of the 6

discount rate and the perpetuity growth rate of the company. Throughout the work, certain opinions and personal evaluations are provided. 7

2. Objetivo, metodología y estructura 2.1 Objetivo El fin último de este trabajo es aportar valor a la empresa Oleícola Jaén, con la valoración de su negocio actual y aportando un estudio, que incorpora información inexistente previamente a la realización de este trabajo y que, por lo tanto, añade valor a la empresa. Como objetivo principal de este Trabajo de Fin de Máster se encuentra establecer un rango de valores reales entre los que se pueda establecer el precio que se debería pagar por una hipotética adquisición de la compañía Oleícola Jaén. Junto a este objetivo principal, se pueden identificar varios objetivos secundarios que engloban el estudio y que complementan la valoración de la empresa. Entre estos objetivos secundarios se encuentra la elaboración de un breve análisis del sector del olivar y de la producción de aceite de oliva a nivel internacional, nacional y regional, el análisis actual económico-financiero de la empresa Oleícola Jaén, su evolución a lo largo de los últimos cinco años y las proyecciones futuras de los estados financieros de la compañía. Por último, se realizará un análisis de sensibilidad para determinar distintos escenarios posibles y su impacto en la valoración de la compañía. 2.2 Metodología En referencia a la metodología a seguir en la realización del trabajo, las pautas que sirven de referencia son aquellas derivadas de un correcto y normal procedimiento de análisis e investigación. En primer lugar, se procedió a la recogida de la información necesaria para la elaboración del trabajo, datos sobre la empresa a valorar, información del sector, de la industria a la que pertenece y datos necesarios para la realización de la valoración de la compañía. Seguidamente, se procede a la realización de un análisis de Oleícola Jaén, haciendo uso para tal fin de determinadas herramientas como Microsoft Excel. Para este apartado se pondrán en práctica los conocimientos adquiridos durante el máster en referencia al análisis financiero y económico, como el estudio del balance contable, la cuenta de resultados y las distintas medidas y ratios de rentabilidad de la compañía. En tercer lugar, se realizan las estimaciones necesarias para la valoración de la empresa en forma de proyecciones futuras de sus estados financieros. Para ello se tienen en cuenta determinados factores relevantes como el potencial de crecimiento de la compañía, la evolución de sector o el panorama macroeconómico. Esta valoración está fundamentada en unas hipótesis de crecimiento que se explican detalladamente y que sirve como premisa para la valoración de la compañía. Para esta valoración de la empresa se utiliza una valoración por descuentos de flujos de caja y se contemplan tres posibles escenarios de crecimiento, neutral, optimista y pesimista. El objetivo de este apartado es poner en práctica los conocimientos adquiridos de valoración de empresas, más concretamente en las asignaturas de finanzas corporativas y finanzas corporativas avanzadas. Finalmente se realiza un análisis de sensibilidad al modelo de valoración, en el que se muestra el impacto de diferentes escenarios posibles y variables introducidas o modificadas. Durante todo el proceso metodológico, se ha mantenido un contacto fluido con los gerentes de la compañía, especialmente con Dña. Carmen Morillo Ruiz, directora económica-financiera del Grupo Oleícola Jaén, que ha sido la principal fuente de información necesaria para la consecución del trabajo. 8

2.3 Estructura El trabajo se divide en tres apartados principales y un último apartado de conclusiones. Los apartados en los que se divide el documento son los siguientes: • Análisis del sector: en este apartado se realiza un análisis del sector del aceite de oliva y su producción a nivel internacional, nacional y regional, haciendo énfasis en la descripción de las distintas categorías de aceite de oliva, explotaciones agrarias, producción y consumo, exportaciones e importaciones, análisis de costes y perspectiva estratégica. • Análisis de Oleícola Jaén. Este análisis se realiza desde un punto de vista económico y financiero. Se realiza un estudio de los estados financieros de la compañía y su estructura de capital, así como los ratios e indicadores de rentabilidad en los últimos años. Con este análisis se pretende dar una visión general de la situación de la empresa. • Valoración de la compañía. Para este objetivo se ha escogido el método de valoración adecuado teniendo en cuenta las características de la empresa. El objetivo último es obtener un valor real de la empresa, teniendo en cuenta los activos, la generación de caja y el potencial de crecimiento. Adicionalmente, la elaboración de una estimación de las predicciones de los resultados de la compañía para los próximos años, teniendo en consideración el plan estratégico de la empresa, las inversiones planificadas, el contexto económico y los posibles escenarios. Conclusiones. Dentro de este apartado se valoran los resultados obtenidos durante el trabajo, y se procede a una breve reflexión sobre el mismo. 9

3. Contexto y análisis del sector 3.1 Introducción y preámbulo El aceite de oliva es considerado la grasa vegetal más saludable del mundo desde la perspectiva nutricional, siendo unos de los mejores acetites en el ámbito culinario alrededor del globo. Sin embargo, actualmente existe un modelo de negocio en torno al aceite de oliva basado en un bajo precio y un gran volumen, generando, por tanto, bajos márgenes en su comercialización y dañando la cadena de valor. Como consecuencia de esto, el aceite de oliva se ha posicionado como una commodity en el mercado. En el mundo, el 95% de las grasas vegetales consumidas son más baratas que el aceite de oliva, por lo que resulta inútil competir contra estos productos desde una perspectiva de precio. Además, en los últimos años el mercado ha ido evolucionando en general hacia el oligopolio de marcas blancas, acaparando en España en el 65% de cuota de mercado. Esta situación, puede provocar la pérdida de tratabilidad, origen y, por consiguiente, de calidad del aceite, cerniéndose como una amenaza para este sector. El consumo del aceite de oliva mundial se ha ido incrementando desde 1990 a un ritmo medio de un 2% anual, según el Consejo Oleícola Internacional (COI). Aun así, solo representa el 4,8% de las grasas alimenticias consumidas. Por esta razón, existe un gran potencial de crecimiento en países con poca penetración de este producto, pero en los que su población aspira al desarrollo de una dieta más saludable. En este entorno es donde el aceite de oliva puede obtener una posición de valor en el mercado, caracterizándose como un producto diferente y de calidad, aprovechando las oportunidades aparecidas en los mercados internacionales. A esta oportunidad, se le añade la gran penetración acaecida por el aceite de oliva virgen extra (AOVE) en la alta cocina a nivel mundial y en la cocina mediterránea, más particularmente. Como producto alimenticio, el aceite de oliva constituye la mejor grasa para nuestro organismo. Según una empresa líder en i+D+i en el sector oleícola: “Según han probado numerosos estudios científicos, en las últimas décadas el aceite de oliva es indiscutiblemente la grasa vegetal más sana, ya que aporta múltiples beneficios y es fuente de energía saludable. Como ejemplo ,el aceite de oliva ayuda a prevenir enfermedades cardiovasculares, ya que su consumo contribuye a reducir los niveles de colesterol malo; así mismo, los polifenoles del aceite poseen propiedades antioxidantes que ayudan a prevenir la oxidación de las células; de hecho, el aceite de oliva aporta los nutrientes necesarios para desarrollar y conservar las estructuras celulares; también ayuda a mejorar las funciones del sistema digestivo y produce un efecto revitalizador y protector de la piel, por lo que es utilizado también con fines terapéuticos en muchas culturas.” (Deoleo, S.A, 2018). 3.2 El aceite de oliva 3.1.1 Categorías de aceite de oliva El aceite de oliva se puede clasificar en diferentes categorías. Esta diferenciación será crucial a la hora de distinguir y estudiar la evolución de los mercados y el posicionamiento del aceite en cada una de estas categorías. Según el Convenio Internacional del Aceite de Oliva de 1986, “la denominación de Aceite de Oliva está reservada únicamente al aceite procedente del fruto del olivo, con exclusión de los obtenidos por disolventes, por procedimientos de reesterificación y de mezcla con aceites de otra naturaleza. No es aplicable tampoco a los aceites de orujo de aceituna” (Universidad de Jaén, 1996). Por tanto, se tendrá que diferenciar entre aceite de oliva 10

y aceite de orujo de oliva. A continuación, se realiza una clasificación de los aceites provenientes del olivo existentes actualmente en el mercado: 1. Aceites de Oliva Vírgenes: estos aceites solamente pueden ser producidos mediante procedimientos físicos o mecánicos, que impidan la alteración del aceite mediante disolventes, acciones químicas, bioquímicas o mezcla con otros aceites. Dentro de esta categoría se identifican tres aceites según su calidad ordenados de mayor a menor: a. Aceite de Oliva Virgen Extra b. Aceite de Oliva Virgen c. Aceite de Oliva Lampante 2. Aceite de Oliva Refinado: derivado de un proceso de refinación del aceite de oliva lampante, reduciendo acidez y color respecto a este. 3. Aceite de Oliva: este aceite proviene de la mezcla de Aceite de Oliva Virgen Extra o Virgen con el Aceite de Oliva Refinado. 4. Aceite de Orujo de Oliva: este aceite proviene del orujo de oliva, un residuo sólido que se obtiene como subproducto en el proceso de elaboración del aceite de oliva, tras el centrifugado o el prensado. El Aceite de Orujo de Oliva se extrae tras el tratamiento del orujo de oliva con solventes. Este aceite no es comestible por lo que se procede a un proceso de refino para obtener el llamado Aceite de Orujo Refinado. Como último paso, el Aceite de Orujo Refinado se enriquece con aceites de oliva vírgenes, obteniendo el Aceite de Orujo de Oliva. En la Figura 1 se representa un diagrama explicativo de la clasificación y características de los distintos aceites presentes en los mercados. (Asociación Española de la Industria y Comercio Exportador de Aceites de Oliva y Acites de Orujo, s.f.) Figura 1: Clasificación de los aceites de oliva. Fuente: Asociación Española de la Industria y Comercio Exportador de Aceites de Oliva y Aceites de Orujo). Fuente: Asociación Española de la Industria y Comercio Exportador de Aceites de Oliva y Aceites de Orujo. Elaboración propia. 11

3.2.2 Tipologías de explotaciones del olivar En la actualidad se pueden diferenciar tres diferentes tipologías de explotaciones: la tradicional, la intensiva y la superintensiva. La tradicional es la tipología dominante en el mundo, acaparando el 74% de la superficie mundial. Esta tipología utiliza el régimen hídrico de secano. Por el contrario, las plantaciones intensivas y superintensivas utilizan un sistema de regadío en su explotación (Juan Vilar Consultores Estratégicos S.L, 2018). En la Tabla 1 se muestran la distribución de cada categoría de plantación. Categoría Inclinación Régimen Hidrico Porcentaje Superficie (ha) Porcentaje Superficie (ha) Pendiente Secano 33,60% 3.868.037,04 alta Regadío 0,45% 51.804,07 Tradicional 74,08% 8.528.100,71 Pendiente Secano 30,45% 3.505.408,57 moderada Regadío 9,58% 1.102.851,04 Secano 3,78% 435.154,17 Intensivo 21,68% 2.495.804,85 Regadío 17,90% 2.060.650,69 Superintensivo Regadío 4,24% 488.109,44 4,24% 488.109,44 Total 100,00% 11.512.015,00 100,00% 11.512.015,00 Tabla 1: Distribución de superficie de olivar por categorías (2018). Fuente: Juan Vilar Consultores Estratégicos. Elaboración propia. 3.3. Mercado del aceite de oliva 3.3.1 Volumen de negocio mundial Este sector oliviculturero generó una actividad a nivel mundial de 12.740 millones de € de media entre los años 2103 y 2018, creando más de 35 millones de puestos de trabajo. Europa se encuentra como principal potencia en este sector, con España, Italia y Grecia principalmente, aportando el 71% del volumen de negocio y el 41% del empleo en términos globales. En segundo lugar se encuentra el continente africano, concentrando su actividad en los países del magreb Estos datos están reflejados en la Tabla 2. Volumen de negocio Empleo Continente (miles de €) (número de personas) África 2.147.466 € 4.526.248 Ámerica 470.239 € 7.053.588 Asia 1.049.581 € 7.926.098 Europa 9.004.411 € 14.610.552 Oceanía 68.728 € 1.030.933 Total 12.740.425 € 35.147.419 Tabla 2: Volumen de negocio y empleo por continente. Media de las campañas 2013-2018. Fuente: Juan Vilar Consultores Estratégicos. Elaboración propia. El 87% del fruto del olivar recogido se dedica a la producción de aceite de oliva, dependiendo la producción directamente del redimiento que presente la aceituna a la hora de extraer aceite. 12

En las últimas campañas el rendimiento medio se situó entorno al 19,6%, siendo Europa donde se consiguió un mayor rendimiento 20,05%. Es necesario distinguir en el proceso de extracción de aceite entre aceites vírgenes y lampantes. Del total la aceituna recolectada en el mundo para aceite de oliva, alrededor de un 67% está orientada a la elaboración de aceites vírgenes, mientras que un 33% a lampantes, aunque esta distribución es cambiante dependiendo del país. (Juan Vilar Consultores Estratégicos S.L, 2018). 3.3.2 Producción y consumo mundial El aceite de oliva es producido actualmente en 56 países alrededor del mundo, siendo Europa donde se concentra una mayor superficie cultivada de olivar (60%), seguida de África (27%), Asia (10%), América (2%) y Oceanía (menos de 1%). (Agencia Andaluza de Promoción Exterior, 2017). La superficie de plantación del olivar ha sufrido un crecimiento en los últimos 15 años cercano al 15%, alcanzando un área de cultivo a nivel mundial de 11.316.000 Has. En la campaña de recogida 2017/2018, la producción de aceite de oliva ascendió a 3.314 millones de toneladas, siendo la Unión Europea la zona geográfica con mayor producción con 2.186 millones de toneladas. Tanto la producción como el consumo de aceite de oliva en el mundo han seguido una tendencia al alza que se puede observar en el Gráfico 1. El consumo ha experimentado un crecimiento más estable, en contraposición con el crecimiento inestable de la producción, influida en gran medida por las condiciones climatológicas de cada año, y por consecuencia del rendimiento de la cosecha. (Consejo Oleícola Internacional, 2018). Producción y consumo mundial de aceite de oliva 3500 3000 2500 2000 1500 1000 500 0 2003/04 2016/17 1990/91 1991/92 1992/93 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 1999/00 2000/01 2001/02 2002/03 2004/05 2005/06 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2017/18 2018/19 (est.) Producción (1000 T) Consumo (1000 T) Tendencia Gráfico 1: Producción y consumo mundial de aceite de oliva. Fuente: Consejo Oleícola Internacional En la Tabla 3 se muestran los datos medios de las tres últimas campañas de los 10 países con mayor producción de aceite de oliva a nivel mundial, que acaparan el 92% de la producción mundial y el 89% del consumo. Desde el punto de vista del consumo, Italia se encuentra como mayor consumidor mundial, con una media de 603.630 toneladas anuales, seguida de España por 503.830 toneladas anuales. En la Tabla 3 se puede observar un curioso caso. Si se realizan cuentas, España produce 1.342.000 t medias anuales (49% mundial), mientras que Italia 386.770 t (14,15% mundial). Los consumos de ambos países son muy similares como se ha mencionado 13

anteriormente, España 503.830 t (24,2% mundial) e Italia 603.630 t (28,9% mundial). Sin embargo, la exportación de Italia representa el 28% mundial y las de España el 36%. La cuestión de que Italia produzca el 14,5% mundial del aceite y exporte el 28% del aceite mundial, solo se puede justificar con la exportación de Italia de aceite no producido en el país, y que principalmente proviene de España. Esta cuestión es de gran importancia a la hora de entender el comercio mundial del aceite de oliva y las exportaciones de los dos países con mayor producción, España e Italia. Producción Consumo Exportación Importación País Productor Miles de T Proporción Miles de T Proporción Miles de T Proporción Miles de T Proporción España 1.342 49,19% 503 24,14% 274 36,1% 55 12,91% Italia 386 14,15% 603 28,93% 213 28,0% 54 12,68% Grecia 250 9,16% 136 6,53% 17 2,2% 0 0,00% Túnez 183 6,71% 34 1,63% 154 20,3% 0 0,00% Turquia 148 5,43% 115 5,52% 26 3,4% 0 0,00% Marruecos 126 4,62% 120 5,76% 17 2,2% 9 2,11% Siria 131 4,80% 133 6,38% 5 0,7% 0 0,00% Portugal 87 3,19% 71 3,41% 47 6,2% 4 0,94% Argelia 65 2,38% 64 3,07% 0 0,0% 0 0,00% EE.UU. 10 0,37% 305 14,64% 7 0,9% 304 71,36% Total 2.728 100,00% 2.084 100,00% 760 100,0% 426 100,00% Tabla 3: Producción consumo, importaciones y exportaciones medias de aceite de oliva de los 10 principales productores en las tres últimas campañas. Fuente: Juan Vilar Consultores Estratégicos. Elaboración propia. En el consumo de aceite de oliva por persona, existe una clara diferencia entra los países productores y no productores. En los países productores, el consumo per cápita de este aceite es 4,35 veces superior al de los países no productores, con 610 gramos per cápita y 140 gramos per cápita respectivamente. Por tanto, se concluye que, aunque en los últimos años las exportaciones de los países productores a los no productores han ido en aumento, todavía existe una dependencia muy grande del consumo de los países productores en el comercio del aceite de oliva, creando una concentración entorno a estos países en el comercio del aceite. La suma de los 10 países de la Tabla 3 representa el 85% de la producción mundial y el 71% del consumo. Esta característica se puede considerar como una oportunidad para la expansión del comercio a países no productores con poca penetración en su mercado del aceite de oliva. La producción mundial estimada para la campaña 2018/19, asciende 3.100.000 toneladas, según un estudio realizado por el Departamento de Estudios Oleícolas del Centro de Excelencia del Aceite de Oliva de GEA, esperando por tanto un decrecimiento del 6% respecto a la campaña anterior. Sin embargo, España aumentará su producción en un 26% según este mismo informe, llegando a las 1.580.000 toneladas de producción, acaparado la mitad de la producción mundial, seguida por Grecia (230.000 toneladas) y Turquía (220.000 toneladas). La menor previsión de producción para la actual campaña viene propiciada por la caída de la producción respecto a la cosecha anterior de países como Italia (-50%), Túnez (-40%) y Marruecos (21,4%). (ASAJA Jaén, 2018). 14

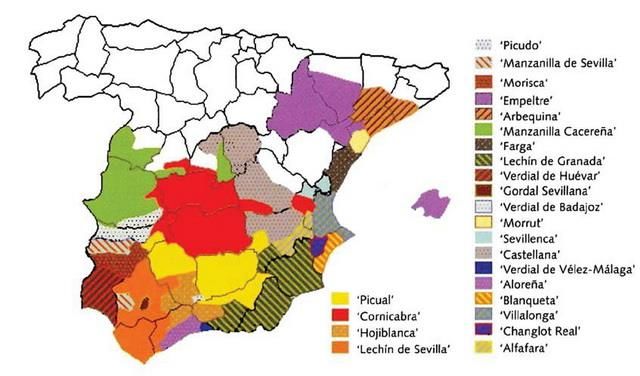

3.3.3 Mercado del aceite de oliva en España España es el mayor productor mundial de aceite de oliva con una superficie de cultivo de más de 2 millones de hectáreas, representando el 25% de la superficie de olivar a nivel internacional. A nivel regional, la producción de aceite de oliva se concentra en Andalucía, con el 80% del total de la producción, seguida de Castilla la Mancha (8%), Extremadura (5%) y Cataluña (3%). Dentro de Andalucía, Jaén es la provincia con mayor peso con un 50% de la producción andaluza aproximadamente. A 31 de diciembre de 2018, en España había 1.831 almazaras productoras de aceite de oliva registradas, de las cuales 846 se encontraban en Andalucía. Jaén es la provincia con mayor número de almazaras (325), seguida de Córdoba (184) y Granada (110) (Agencia de Información y Control Alimentarios, 2019). Como consecuencia, podemos afirmar que el área geográfica de Andalucía nororiental es la región geográfica del mundo con mayor producción de aceite de oliva. El desarrollo de este cultivo en esta zona geográfica tiene arraigo milenario en la región y está propiciado por unas condiciones climatológicas muy favorables para el olivar, con prevaleciente clima mediterráneo y con escasas lluvias, lo que ayuda al desarrollo de este cultivo, ya que la humedad es una de las principales amenazas del olivar. En la Figura 2 se muestran las regiones españolas productoras de aceite de oliva. Figura 2: Zonas principales de producción olivarera en España. Fuente: ASAJA En España se cultivan más de 200 variedades de aceituna. Las principales para la elaboración de aceite de oliva en España son la Picual, la Arbequina y la Hojiblanca. Estas variedades suelen encasillarse en diferentes áreas geográficas españolas, aunque actualmente se está 15

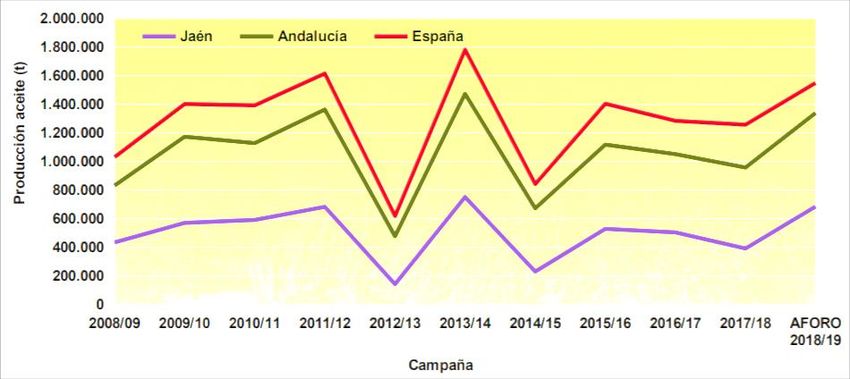

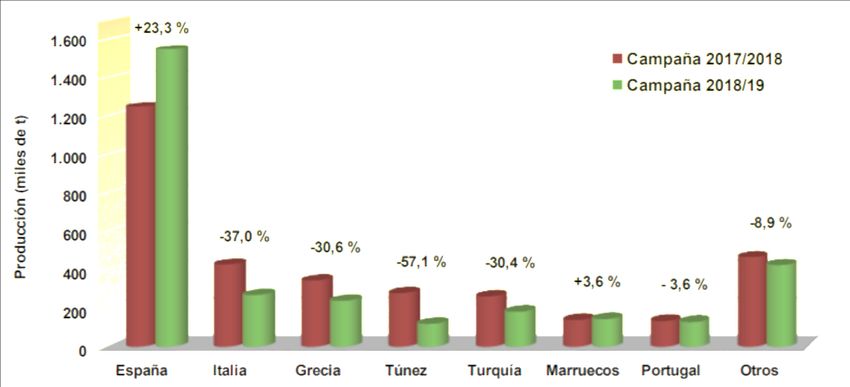

produciendo una mayor heterogeneidad de variedad de aceituna en cada zona geográfica. En la región con mayor producción de aceite (Jaén, Córdoba y Granada) la variedad predominante es la Picual. En la Figura 3 se observa la distribución de la principal variedad de aceituna por regiones geográficas. Figura 3: Variedad principal de aceituna por área geográfica. Fuente: Consejo Oleícola Internacional 3.3.4 Producción en España y Andalucía En España existen 570.251 fincas dedicadas a la producción de aceite de oliva. El 68% de estas fincas son de cultivo de secano, mientras que el 32% de cultivo de regadío (Juan Vilar Consultores Estratégicos S.L, 2018). La producción de aceite de oliva en España se situó en 1.256.900 toneladas en la pasada campaña 2017/2018, con un rendimiento medio del 20,71%, siendo este un punto mayor que la campaña anterior. Para la actual campaña 2018/2019 se espera incrementar esta producción en un 23,3%, lo que equivale a 1.550.000 toneladas de aceite. En los últimos 10 años la producción española de esta grasa vegetal se ha situado entre 1.000.000 y 1.600.000 toneladas, estando estrechamente ligada a las condiciones meteorológicas acaecidas cada campaña. Este aumento de producción en España contrasta con la previsión de un -7,6% en el Mundo, pasando de 3.315.000 toneladas en la campaña 2017/2018 a 3.064.000 toneladas como previsión para la actual. Esta caída mundial de la producción de aceite está causada principalmente por la previsión de una disminución del aceite producido en todos los países productores a excepción de España. Por ejemplo, se espera una caída del -37% en Italia, -30,6% en Grecia y -57,1% en Túnez (Consejería de Agricultura, Pesca y Desarrollo Rural , 2018). Ver Gráfico 2. 16

Gráfico 2: Producción por países. Campaña 2017/2018 - 2018/2019. Consejería de Agricultura, Pesca y Desarrollo Rural En cuanto a la producción en Andalucía se estima un crecimiento para la campaña 2018/2019 de un 39,9%, llegando a las 1.339.712 toneladas. Con esta previsión, Andalucía estaría acaparando el 86% de la producción de aceite a nivel nacional y el 44% de la mundial. Dentro de la producción andaluza se debe destacar la provincia de Jaén, estimándose esta en 685.000 toneladas de aceite. En el Gráfico 3 se puede observar la evolución de la producción de aceite de oliva en España, Andalucía y Jaén (Consejería de Agricultura, Pesca y Desarrollo Rural , 2018). Gráfico 3: Producción de aceite de oliva en España, Andalucía y Jaén. 2008-2018. Fuente: Consejería de Agricultura, Pesca y Desarrollo Rural La producción en España se concentra entre los meses de octubre y marzo principalmente, coincidiendo con la campaña tradicional de la aceituna. No obstante, estas producciones se suelen adelantar o atrasar en el tiempo debido a las condiciones meteorológicas. Ver Gráfico 4. 17

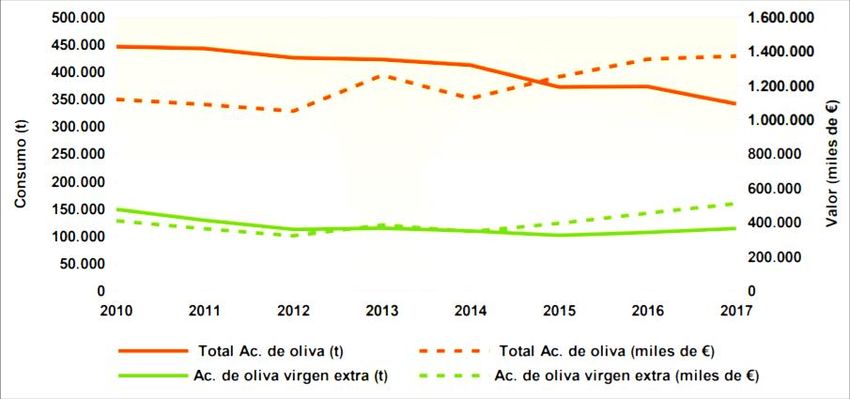

Gráfico 4: Producción en España, en M de toneladas. Fuente: AICA Olivar en Andalucía En Andalucía existen actualmente 1,5 millones de hectáreas de plantación olivarera, habiendo aumentado la superficie en 93.600 ha en los últimos 10 años. La provincia con mayor superficie es Jaén con 528.427 ha, seguida de Córdoba con 347.333 ha y Granada con 196.397 ha (Ver Figura 4). En cuanto a número de almazaras, se prevén un número de 840 para la campaña 2018/2019, perteneciendo 325 a Jaén. Se estima que en la actual campaña se creen 18,7 millones de jornales derivados de las labores de campo del olivar (Consejería de Agricultura, Pesca y Desarrollo Rural , 2018). Figura 4: Superficie de oliva en Andalucía. Fuente: Consejería de Agricultura, Pesca y Desarrollo Rural 3.3.5 Consumo en España En 2018 se consumieron en España 507.000 toneladas de aceite de oliva, representando el 60% del consumo de los aceites comestibles a nivel nacional (Asociación Nacional de Industriales y Refinadores de Aceites Comestibles, 2019). En la anterior campaña, el consumo se situó en 475.500 toneladas. La tendencia del consumo de aceite de oliva en España, sin embargo, ha sido decreciente en los últimos 10 años, decreciendo de media 0,7 litros por persona. Esta caída del consumo está motivada por una menor demanda del consumidor debido al encarecimiento del aceite de oliva frente a otras grasas como el aceite de girasol. En 2017 se consumieron 342 millones de litros frente a los 425 millones consumidos en 2008. Sin embargo, hablando en 18

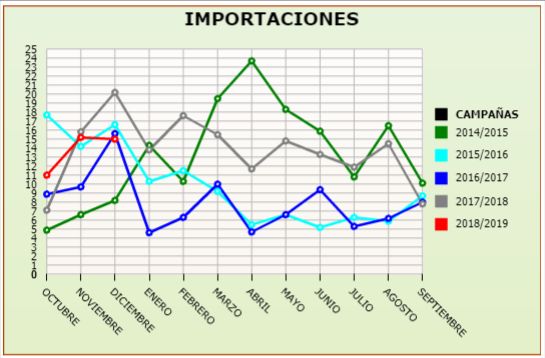

términos de volumen de negocio, el comercio nacional del aceite de oliva ha pasado de 1.256 millones de € en 2008 a 1.373 millones €. Este incremento esta propiciado por un aumento de los precios a nivel mundial debido a la mayor demanda de los países no productores, como Alemania y Reino Unido donde prácticamente se ha multiplicado por cinco (EAE Business School, 2019). Ver Gráfico 5. Gráfico 5: Consumo de aceite de oliva en España. Fuente: Consejería de Agricultura, Pesca y Desarrollo Rural. 3.3.6 Exportaciones e importaciones España es el mayor exportador mundial de aceite de oliva. Según la Agencia de Información y Control Alimentarios, durante la campaña 2017/2018 se exportaron 883.900 t, los principales destinos de estas exportaciones fueron Italia, Portugal y E.E.U.U (Ver Gráfico 6). En cuanto a las importaciones, en la última campaña España importó un total de 164.000 t de aceite. En los Gráficos 7 y 8 se pueden observas las importaciones e importaciones mensuales de las últimas campañas. Gráfico 6: Exportaciones de España de aceite de oliva por países. Campaña 2017/2018 19

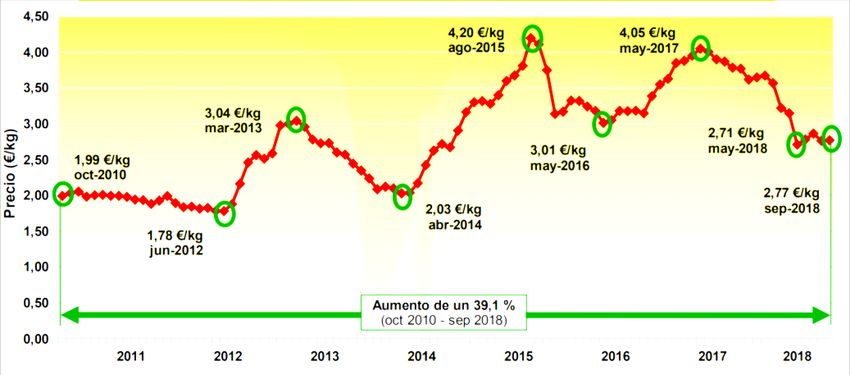

Gráfico 8: Exportaciones de aceite de oliva de España Gráfico 7: Importaciones de aceite de oliva de España por por campañas. AICA campañas. AICA 3.3.7 Precio El precio es un elemento clave en la comercialización del aceite de oliva. En cada mercado nacional el precio se comercializa como si tratase de una commoditiy (a excepción de los aceites premium), diferenciando entre las distintas clases de aceite existentes. El aceite de oliva virgen extra es el de mayor precio, seguido del aceite de oliva virgen y el lampante. En general, el precio se establece considerando la oferta y la demanda tanto interna como externa. El precio se fija en € por kilogramo. El spread entre el precio del aceite de oliva virgen extra y el aceite de oliva virgen suele situarse en torno a 0,3 €, mientras que el spread entre el aceite de oliva virgen y el lampante suelte estar entre 0,1-0,05 €, aunque estas diferencias pueden cambiar en función de la demanda. El precio al que se sitúe el precio del aceite durante el año determina en gran medida la rentabilidad final que la explotación agraria obtendrá en ese periodo. Los precios han sufrido un crecimiento desde la campaña 2011/2012, llegando a alcanzar en el mes de agosto de 2015 los 4,2 €/kg y los 4,05 €/kg en mayo de 2017. Desde este punto alcanzado, el precio del aceite ha ido disminuyendo hasta situarse en la franja de 2,3–2,8 €/kg. Ver Gráfico 9. Gráfico 9: Evolución del precio del aceite de oliva (€/kg). Fuente: Observatorio de precio y mercados Junta de Andalucía 20

3.3.8 El sector empresarial oleícola, cadena de producción, procesado y distribución A la hora de analizar y entender el funcionamiento del sector oleícola en España, cabe remarcar que la producción, procesado y distribución del aceite de oliva está directamente relacionado con la producción olivícola de cada campaña. Esta producción no es constante a lo largo del tiempo, debido a factores como la climatología, la orografía, la edafología, el rendimiento del fruto o las posibles enfermedades del cultivo. La directa consecuencia que se deriva de esta premisa es la variación anual de la oferta del producto. Esta variación de la oferta se contrasta con una demanda estable y sin grandes oscilaciones. Los posibles desequilibrios entre oferta y demanda que pueden producirse en este sector debido a la razón explicada con anterioridad pueden impactar negativamente y dar lugar a oscilaciones importantes de precios y cambios de tendencia en el consumo. Por tanto, se trata de un sector con una producción heterogénea a lo largo de las campañas, teniendo esta una incidencia directa sobre la diferente distribución de la rentabilidad en la cadena de valor sobre los diferentes agentes que la componen. Esta consideración es fundamental a la hora de entender la evolución de los precios. Para tener un carácter más visual de la cadena de valor, se van a diferenciar los diferentes niveles existentes: • Explotaciones agrícolas y recogida de la aceituna: El proceso de producción comienza con las explotaciones agrícolas olivareras. En esta etapa, el agricultor buscará la eficiencia en forma de cantidad de fruto obtenida por olivar y rendimiento del fruto a la hora de su transformación en aceite. • Almazaras: Una vez recolectado el fruto del olivar, se destinan a las almazaras, siendo estas, complejos donde se produce y elabora el aceite de oliva. Aquí se produce la extracción y producción de las categorías de aceites virgen extra, virgen y lampante. Las almazaras presentan generalmente dos regímenes jurídicos, las cooperativas y las propiedades industriales. Las cooperativas agrarias son agrupaciones de campesinos en régimen de libre adhesión con la finalidad de producir o comercializar productos derivados del campo, poniendo en común los recursos para la actividad. En su funcionamiento tienen una estructura, funcionamientos democráticos y según sus estatutos no tiene ánimo de lucro, sino que deben de descontar los costes de molturación a cada socio. Por otra parte, las propiedades industriales son empresas privadas con fábricas productoras de aceite. Los agricultores pagan una comisión a la fábrica por la transformación de la aceituna en aceite y por su conservación hasta su venta. En España existen 1.831 almazaras, con alrededor de 50% de ellas con régimen de cooperativa agraria. • Envasado: el proceso de envasado se puede realizar en la almazara, por otras almazaras de mayor tamaño o por empresas especializadas en envasado de aceite. • Distribución y comercialización: compañías dedicadas a la distribución y venta de este aceite una vez envasado. Son mucho menos numerosas que las almazaras y envasadoras y suelen tener un gran volumen de negocio y relaciones comerciales. 21

Como se puede deducir de lo anterior, durante la cadena de valor del aceite de oliva se produce una concentración empresarial importante. Pasando de un número de explotaciones agrícolas muy numeroso a un número de comercializadoras no muy elevado. La estructura de costes es fundamental a la hora de comprender la cadena de valor del aceite de oliva. Los costes medios atribuidos a cada etapa en la producción y distribución de aceite de oliva virgen se pueden apreciar en la Tabla 4. Esta estructura costes, con los costes totales medios y con el precio promedio del aceite de oliva en los últimos años ha producido una rentabilidad neta total del proceso de entre 2,1675 €/kg (cultivo superintensivo) y 1,0675 €/kg (cultivo tradicional). Esta rentabilidad se reparte entre todos los entes participantes en la cadena de valor. Una característica de la estructura en este sector es que, en periodos con demanda mayor que la oferta la distribución de la rentabilidad neta se inclina hacia los propietarios de explotaciones agrarias, mientras que si la oferta es mayor que la demanda la rentabilidad se inclina hacia las envasadoras y distribuidoras. (Juan Vilar Consultores Estratégicos S.L, 2018) Tipos de cultivo Superintensivo Intensivo Tradicional Min 0,8 1,2 1,9 Olivicultura Max 1,3 1,5 2,4 Media (1) 1,05 1,35 2,15 Min 0,06 Almazara Max 0,1 Media (2) 0,08 Costes de Min 0,2 producción Envasadores Max 0,8 Media (3) 0,5 Min 0,05 Distribución Max 0,4 Media (4) 0,2025 Total (1+2+3+4) 1,8325 2,1325 2,9325 Min 3,5 Ingresos Precio Max 4,5 Media (6) 4 Renta Neta Global (6-5) 2,1675 1,8675 1,0675 Tabla 4: Distribución de precios, costes y renta neta para el proceso de elaboración de aceites de oliva a precios de 2018 (€/kg). Fuente: Juan Vilar Consultores Estratégicos. Elaboración propia. En referencia al aceite de oliva lampante, en la cadena de valor entra el proceso de refinado, ya que este es necesario para que estos aceites sean aptos para consumo. La obtención de este aceite se realiza principalmente a través de cultivo de olivar tradicional. Las características del olivar tradicional, que este tenga un coste más elevado y que el precio del mercado sea menor que el de los aceites de oliva vírgenes tiene como resultado una menor rentabilidad neta de estos aceites de oliva lampantes respecto a los anteriores. Esta rentabilidad se situó en la 22

anterior campaña en 0,9 €/kg. En la Tabla 5 se observa la estructura media de costes y la rentabilidad neta del aceite de oliva lampante. Coste de producción Ingresos Renta Olivicultura Almazara Refinado/Envasado Distribución Total (5) Precio Neta Global Min Max Media (1) Min Max Media (2) Min Max Media (3) Min Max Media (4) (1+2+3+4) Min Max Media (6) 1,9 2,4 2,15 0,06 0,1 0,08 0,25 0,8 0,52 0,01 0,4 0,02 2,95 3,5 4,5 3,85 0,9 Tabla 5: Distribución de precios, costes y rentabilidad neta por etapa del proceso de elaboración de aceite refinado para el olivar tradicional (€/kg). Fuente: Juan Vilar Consultores Estratégicos. Elaboración propia. Finalmente, para el aceite de orujo de oliva, se siguen los mismos patrones en la estructura de costes de los demás aceites, si bien, la rentabilidad final es menor debido al menor precio de cotización de estos aceites. 3.4. Perspectiva estratégica del sector El sector del aceite de oliva se encuentra en un proceso de transformación, centrando cada vez más la estrategia en promocionar un producto con mayor valor añadido, que pueda reemplazar a aceites sustitutivos en los mercados internacionales gracias a su altas propiedades nutritivas y saludables. Por tanto, la diferenciación es un elemento clave en el nuevo posicionamiento del aceite de oliva en el comercio mundial. En este sentido se han realizado numerosos programas de promoción del producto en ferias internacionales, con las que se pretende penetrar en mercados poco consolidados y con gran potencial, como China, Oriente Medio y Rusia. En sintonía con lo anterior, se han llevado a cabo numerosas investigaciones científicas incidiendo en las cualidades beneficiosas del aceite de oliva, soportando y apoyando el proceso de comercialización exterior. En referencia a la oferta del producto, ha ido incrementándose en los últimos años, debido principalmente a dos razones. En primer lugar, al aumento de las explotaciones olivareras y la superficie cultivada. En segundo lugar, a la mejora del rendimiento de las explotaciones y la implementación de nuevas plantaciones de cultivo superintensivo, aumentando significativamente el rendimiento de los cultivos. No obstante, esta oferta del producto sigue siendo inestable debido a la variación de las cosechas influenciadas por los factores externos citados en los anteriores puntos. Esta característica propicia que, ante una demanda estable y continua, se puedan producir fuertes caídas de los precios ante situaciones de excesos de oferta, lastrando así fuertemente la rentabilidad del sector en toda su cadena de valor. Ante estas premisas, ciertas explotaciones olivícolas podrían llegar a no ser competitivas, principalmente aquellas con menor rentabilidad, que son las explotaciones de secano. Ante esta debilidad intrínseca del mercado del aceite de oliva, se deben tomar ciertas medidas que ayuden a aplacar sus consecuencias negativas. Es necesario profesionalizar el sector, cambiar modelos de gestión e incentivar la inversión para mejorar los rendimientos y la competitividad de las empresas productoras y comercializadoras. También se deben llevar a cabo estrategias de reducción de costes, como la intensificación, la cooperación o la integración 23

También puede leer