Análisis del Sector Inmobiliario - ARGENTINA

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

Análisis del Sector Inmobiliario ARGENTINA

1 Economic Analysis No.7 Sector Inmobiliario - Argentina

El presente boletín analiza la situación del sector inmobiliario en Argentina. A partir del análisis

de diversos indicadores macroeconómicos, se establecen los puntos de impacto que este sector

productivo tiene en la economía del país. Mediante comparaciones de su desempeño en los años

recientes y su posición respecto a otras industrias, presentamos insights profundos y útiles acerca

de las causas y consecuencias en los resultados de este importante sector.

1 Breve análisis económico del trimestre

más reciente

Fuente: Instituto Nacional de Estadística y Censos

De acuerdo con las cifras al tercer trimestre de 2018, el PIB real registró una contracción trimestral

(-7.8%) y un decremento (3.5%) de forma interanual. En los tres primeros trimestres de 2018, la

contracción acumulada del PIB llegó a -1.4%, en comparación con el mismo período de 2017. Estas

cifras confirman que la economía nacional atraviesa una recesión.

Entre los factores más influyentes que ocasionan esta compleja coyuntura destacan la inestabilidad

en el tipo de cambio, los altos índices inflacionarios y la fuerte caída del consumo interno, mismos

que han afectado la capacidad productiva de la economía nacional.

En complemento, para el cierre de 2018, el Fondo Monetario Internacional prevé una contracción

anual (-2.6%) cercana a los pronósticos oficiales. Por otra parte, el mismo organismo prevé que en

2019, el PIB nacional tendrá una contracción (-1.6%), en comparación con 2018. Estas proyecciones

estarán condicionadas en parte por los resultados del proceso electoral de 2019.

Se espera que la administración de Macri logre, en el mediano plazo, estabilizar el complejo entorno

macroeconómico y que se refleje en una paulatina recuperación del aparato productivo.

Fuente: INDEC (cifras en millones de pesos)

2 Economic Analysis No.7 Sector Inmobiliario - Argentina

El cuadro de la página anterior muestra la evolución de la balanza comercial nacional con base en

las cifras a precios actuales o corrientes. Se aprecia que los últimos cuatro trimestres evaluados

muestran déficit.

A pesar de ello, octubre de 2018 significó una ligera recuperación del sector externo, con un

superávit de 277 millones de dólares. Esto refleja el segundo mes consecutivo con resultados

positivos, tras un superávit de 314 millones de dólares en septiembre de 2018.

El saldo acumulado desde enero hasta octubre de 2018 marca un resultado negativo de 6.175

millones de dólares, motivado por un crecimiento del 3.3% en las exportaciones y del 3.2% en las

importaciones. Se espera que el cierre de 2018 refleje un déficit cercano a 5 millones de dólares.

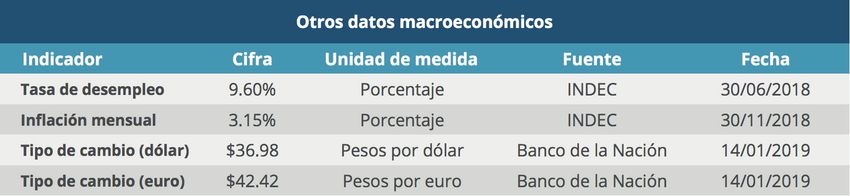

Como ha sido una constante en los últimos meses, a pesar de los esfuerzos por frenar la escalada

inflacionaria, en noviembre de 2018 se registró una inflación mensual de 3.15%. Se estima que este

indicador se situó en 2.5% en diciembre. De este modo, en 2018 se acumuló un 48%, cifra superior

a las proyecciones oficiales. Por otra parte, los pronósticos del sector privado sitúan el dólar por

arriba de los 50 pesos por unidad para fines del 2019.

3 Economic Analysis No.7 Sector Inmobiliario - Argentina

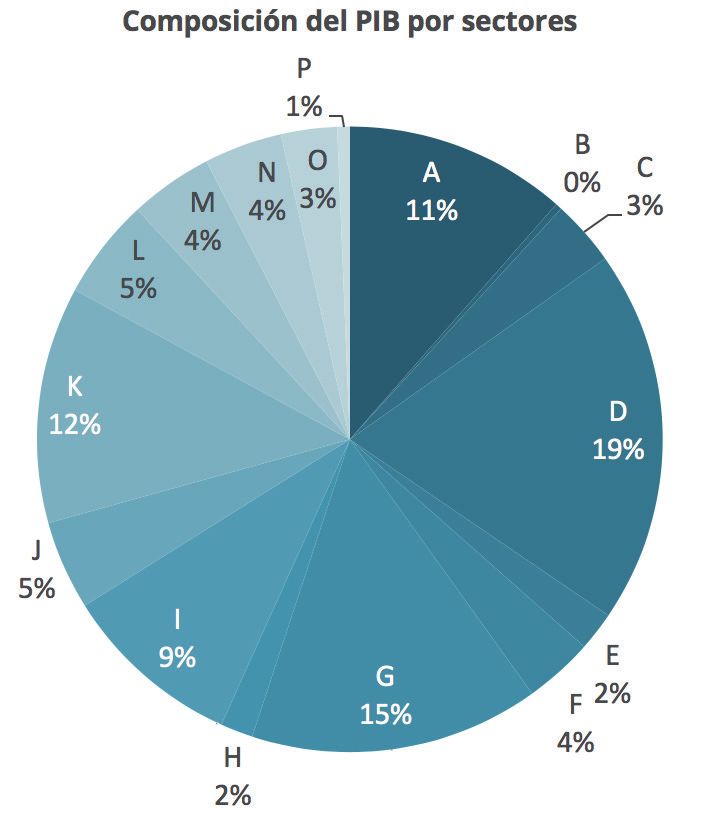

2 Análisis Sectorial

En este apartado se muestra la composición de la economía argentina con base en las cifras del

tercer trimestre de 2018.

Composición del VAB (Valor Agregado Bruto)

La industria manufacturera o de

transformación tiene una participación

aproximada al 19% del Valor Agregado Bruto

(valor total de la producción nacional, al cual

se suman los impuestos para determinar

el Producto Interno Bruto). Se trata del

sector más determinante en el desempeño

macroeconómico nacional. Asimismo, los

sectores de comercio mayorista y minorista

(15%), de actividades inmobiliarias (13%) y el

sector agropecuario (11.5%) destacan por su

alta participación en la producción nacional.

Fuente: INDEC

Variación porcentual del VAB

Fuente: INDEC

4 Economic Analysis No.7 Sector Inmobiliario - Argentina

Podemos observar el comportamiento de los sectores que componen la economía nacional,

tomando como base el tercer trimestre de 2018.

El sector agrícola y ganadero muestra una importante contracción trimestral y anual (en

comparación con el tercer trimestre de 2017), debido a la sequía que azotó el territorio nacional.

La industria manufacturera registró contracciones en su producción, tanto a nivel trimestral como

anual, lo cual sin duda afectó el desempeño macroeconómico global.

Otro de los sectores relevantes para economía nacional es el sector de la construcción, que logró un

crecimiento trimestral de 1.49 % y una contracción anual (-0.81%).

En contraste, el sector de la intermediación financiera, en el que se encuentra clasificado el sector

financiero, mostró un crecimiento anual de 5.13%, y 0.06% de forma trimestral, que evidencia un

comportamiento anticíclico.

5 Economic Analysis No.7 Sector Inmobiliario - Argentina

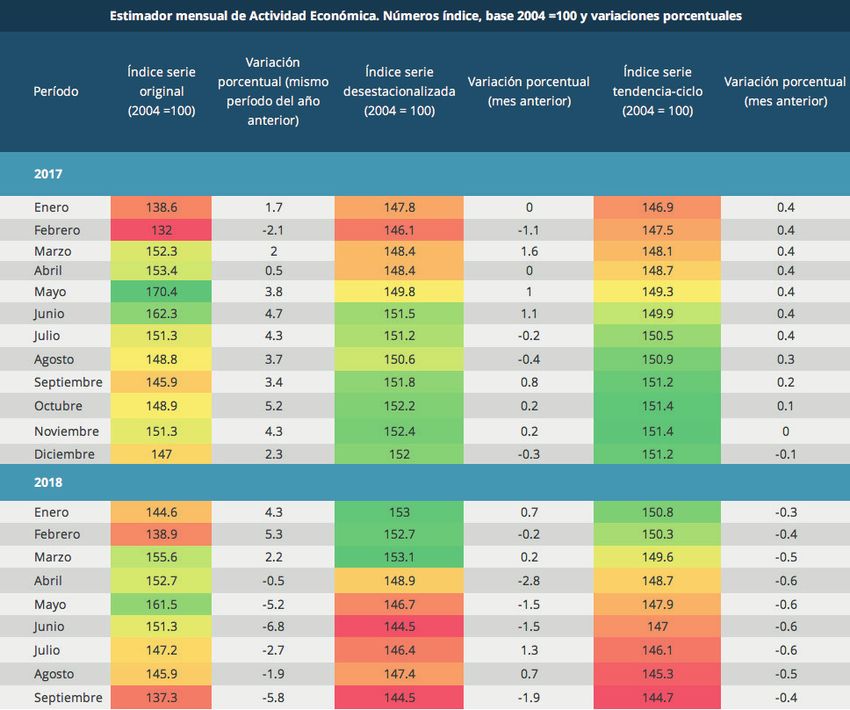

3 Estimador Mensual de Actividad

Económica (Global)

Fuente: INDEC

El cuadro superior muestra la evolución del Estimador Mensual de Actividad Económica, en todo

2017 y hasta septiembre de 2018. Podemos ver que, a partir de abril, los niveles de actividad

económica se han reducido paulatinamente. Esto es congruente con los resultados del PIB.

6 Economic Analysis No.7 Sector Inmobiliario - Argentina

4 Comportamiento de la industria inmobiliaria

En la primera entrega de este año, analizamos la coyuntura y perspectivas del sector inmobiliario

en el contexto que atraviesa la economía del país.

4.1 Producto Interno Bruto sectorial

Fuente: INDEC

Fuente: INDEC

El primer elemento de análisis de este importante sector es su Producto Interno. Como podemos

apreciar, este sector representa más del 20% del sector terciario o de servicios, y un 13.20% del

total del Valor Agregado Bruto. Esto demuestra su marcada influencia en la economía nacional.

7 Economic Analysis No.7 Sector Inmobiliario - Argentina

Aquí observamos las cifras de crecimiento del

sector inmobiliario a nivel trimestral y anual. En

el tercer trimestre de 2018, el sector sufrió una

contracción en comparación con el trimestre

anterior, al igual que la mayoría de los sectores

en la economía nacional. En contraste, este

Crecimiento trimestral sector registró un crecimiento anual de 1.4%,

Crecimiento anual

a pesar de que el sector de la construcción se

contrajo en el mismo período.

Fuente: INDEC

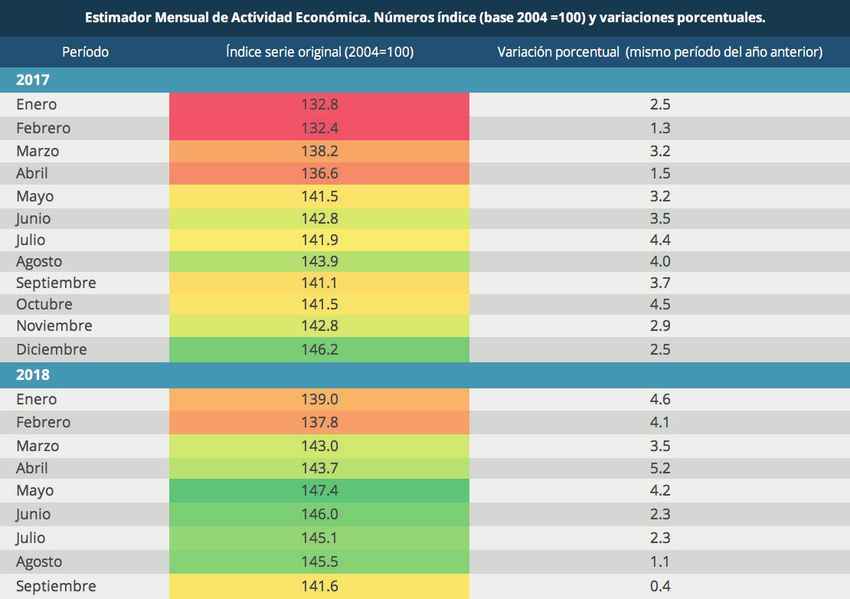

4.2 Estimador Mensual de Actividad Económica

del sector inmobiliario

Al analizar los números del Estimador Mensual de Actividad Económica sectorial, en 2017 y los

nueve primeros meses de 2018, podemos observar que los meses de julio, agosto y septiembre

muestran cifras favorables, en comparación con el mismo período del 2017. Estas cifras coinciden

con el comportamiento de PIB sectorial. Asimismo, en comparación con el trimestre anterior, se

nota una ligera contracción, principalmente en septiembre de 2018.

8 Economic Analysis No.7 Sector Inmobiliario - Argentina

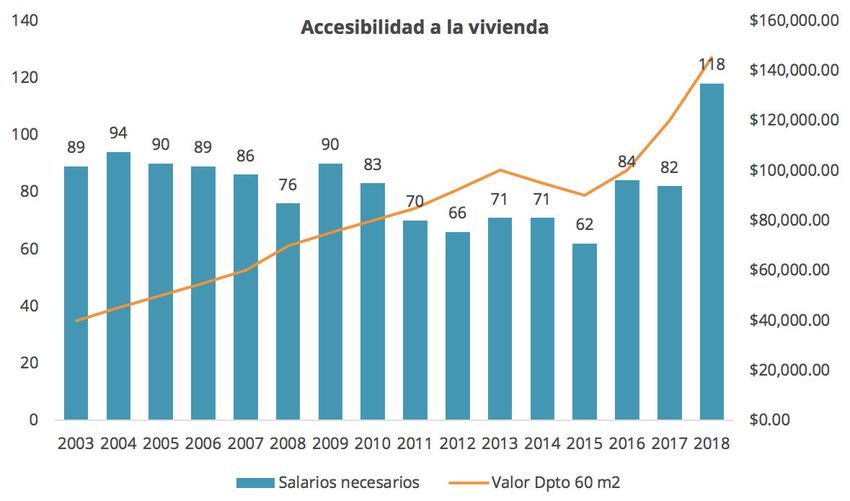

4.3 Accesibilidad a la vivienda en Buenos Aires

Fuente: INDEC - BBVA Bancomer

Esta comparativo entre el valor en dólares de departamentos de 60 m2 en Buenos Aires y el

número de salarios necesarios para su adquisición ilustra el grado de acceso a la vivienda en el

territorio nacional.

En 2017, la accesibilidad mejoró debido al crecimiento salarial respecto al precio de las propiedades

en dólares, por la apreciación en el tipo de cambio. En contraste con las cifras a julio 2018, el

número de salarios necesarios para adquirir una propiedad con estas características incrementó

43% con relación al 2017.

A pesar de lo expuesto y sin contar aún con cifras definitivas, en el segundo semestre de 2018 cayó

el número de salarios requeridos.

9 Economic Analysis No.7 Sector Inmobiliario - Argentina

4.4 Precio de los departamentos contra costos de construcción

Fuente: BBVA Bancomer – Cámara de la Construcción Argentina

El Q-Tobin es un indicador que muestra la relación entre el precio de los departamentos y su

costo de construcción. Su lectura permite conocer en buena medida los incentivos para invertir en

nuevas propiedades. El incremento promedio en el valor de los departamentos fue de 12% en el

rango de tiempo que muestra la gráfica.

Un cociente menor a 100 implica un diferencial insuficiente entre el precio de venta y el costo de

construcción, lo cual desincentiva la construcción.

En la actualidad, este indicador se encuentra arriba de 100, lo cual indica un importante diferencial

entre el precio de venta y los costos de construcción, y esto incentiva la construcción.

En este sentido, la devaluación del peso argentino, a partir de noviembre de 2017, ha disminuido

el costo de construcción en dólares, lo cual ha incrementado el margen operativo de los

desarrolladores inmobiliarios.

4.5 Opciones de financiamiento

Fuente: BBVA Bancomer – Cámara de la Construcción Argentina10 Economic Analysis No. 7 Sector Inmobiliario - Argentina

El cuadro de la página anterior compara las condiciones crediticias ofrecidas por el sector público y

la banca privada para financiar la adquisición de vivienda. Hay que destacar que el plazo máximo en

ambos casos son 30 años, aunque en la banca pública, sí hay acceso a plazos de diez años.

En promedio, en ambos casos se financia entre en 70 y 80% del valor del inmueble.

Cabe mencionar que, a partir de 2017, en particular la banca pública oferta los créditos del sistema

UVA (unidades de valor adquisitivo). Un informe de la Universidad Nacional de Rosario publicado en

2018 comenta lo siguiente:

“En comparación con los créditos tradicionales, los créditos UVA ajustan el capital

adeudado y cobran una tasa de interés baja con relación a la modalidad tradicional.

Dado que los bancos ponen un tope a la relación cuota e ingreso para poder otorgar

un crédito, los créditos UVA permiten una del 25%, para que, quienes tengan un

sueldo no tan elevado, puedan acceder a un crédito que de otro modo no hubiesen

podido cumplir con los requisitos.”

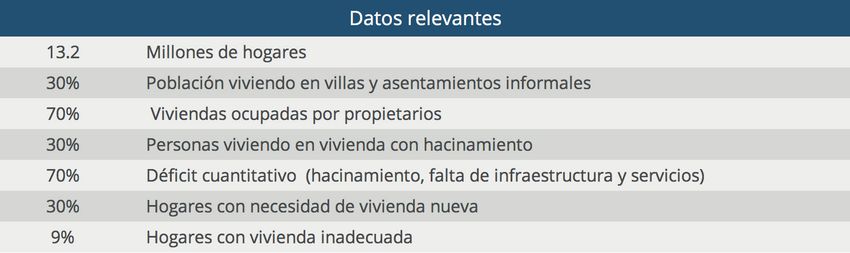

4.6 Datos relevantes sobre el déficit de vivienda

Fuente: INDEC – BBVA Bancomer

Al observar algunas de las cifras más relevantes del déficit de vivienda en la Argentina, llama la

atención que 30% de los hogares viven en viviendas con hacinamiento, es decir, un número menor

de habitaciones que las que realmente se requieren. Otro dato destacado es que el 9% de las

viviendas presentan condiciones inadecuadas. Finalmente, el 30% de los hogares requieren adquirir

o construir una vivienda, lo que implica un alto mercado potencial para el sector inmobiliario.11 Economic Analysis No. 7 Sector Inmobiliario - Argentina

4.7 Otros datos relevantes

Fuente: BBVA Bancomer

Estos datos muestran un sobredimensionamiento del sector inmobiliario, y corresponden al I

trimestre de 2018. Con base en estos números, podría esperarse que los precios de las viviendas

se ajusten a la baja. Sin embargo, debido a la contracción del crédito hipotecario y al bajo nivel

de endeudamiento hipotecario de las familias, en el mediano plazo no se muestran condiciones

para que las propiedades bajen de precio, a menos que persista la volatilidad en el mercado y el

deterioro macroeconómico se haga más evidente.

5 El sector inmobiliario en América Latina

Aquí observamos la relación

entre el nivel de créditos

hipotecarios y el Producto

Interno Bruto. Como se aprecia,

a nivel global, la economía

argentina se encuentra por

debajo de todos los países

mostrados y del promedio de la

región (7.7%).

Debido a que existe un

importante volumen de

propiedades que se cotizan en

dólares, ante la depreciación

Fuente: BBVA Bancomer – I trimestre de 2018 del peso, el nivel de acceso

al financiamiento hipotecario aún es insuficiente. Precisamente esta coyuntura es una de las

principales fallas estructurales del sector, si contrastamos estos resultados con el creciente déficit

de vivienda existente.12 Economic Analysis No.7 Sector Inmobiliario - Argentina

6 Noticia Relevante

Los alquileres podrían subir 30% este año

Fuente: Estado de Alerta

03/01/2018

A los aumentos de gas, agua y luz, los inquilinos de la ciudad de Buenos Aires tendrán que agregar

en sus presupuestos incrementos de los alquileres, que rondarán el 30% según especialistas del

sector inmobiliario. Incluso, tal como asevera el presidente de la Federación de Inquilinos Nacional

y referente de Inquilinos Agrupados, Gervasio Muñoz, ya se observan renovaciones al 50%

por ciento.

“Es muchísimo porque ya venimos del año pasado en donde los alquileres aumentaron tanto…la

situación económica es tan grave que hoy el problema principal es que no se puede seguir pagando el

alquiler”, subrayó el representante. También agregó que “los primeros tres meses de este año vamos a

ver a qué ritmo van (los aumentos) en la Ciudad de Buenos Aires”. “Creo que en febrero o marzo vamos a

tener un panorama mucho más claro de cómo viene la mano para este año”, agregó.

Luego, analizó que “la demanda (de alquileres) se va a mantener de la misma forma y la especulación va

a seguir siendo lo que es y por eso será urgente entonces que venga un régimen de regular precios. Hoy

la única ley es la ley del mercado, lo que dice el mercado lo tienen que pagar. El mercado no se sienta

a negociar con nadie, el mercado impone y genera todas las condiciones para que cada vez haya que

pagar más”.

Según cifras oficiales, el alquiler del metro cuadrado de un monoambiente usado subió en

promedio 35.8% en el tercer trimestre de 2018, 31.8% en los departamentos de dos ambientes

usados y un 25.8% para las unidades de tres ambientes usadas. Para Alejandro Bennazar,

presidente de la Cámara Inmobiliaria Argentina, el 2019 “tiene un escenario de baja rentabilidad

para los propietarios, la demanda sigue aumentando y lamentablemente no hay reposición de unidades

nuevas. Eso achica la oferta e indica que se mantendrá el ritmo de aumentos”.13 Economic Analysis No.7 Sector Inmobiliario - Argentina

7 Conclusiones

A la luz del análisis efectuado, podemos extraer las siguientes conclusiones:

1

Como ha sido una constante en las ultimas entregas, la compleja situación de la

economía nacional es evidente. Las cifras mostradas evidencian una recesión. Las

perspectivas para 2019 no son alentadoras, pero los resultados del proceso electoral

que se avecina podrían resultar determinantes para iniciar un proceso de reactivación

económica.

2

A pesar de lo expuesto, el sector externo ha mostrado signos de recuperación los

últimos meses de 2018. En este período, el déficit de la balanza comercial se ha reducido

debido a la caída de las importaciones principalmente. Se espera que en 2019 el sector

exportador se recupere y que se alcancen mejores resultados. Para que esto ocurra, es

importante que exista una mayor sincronización entre el sector público y la

iniciativa privada.

3

El sector inmobiliario tiene una particular relevancia en la economía nacional ya que

aporta en mayor medida a la producción. En el tercer trimestre de 2018, evidenció un

crecimiento interanual y un incremento en su actividad económica.

4

En 2018 los niveles de acceso a la vivienda, medidos según el numero de salarios

necesarios para su adquisición han sufrido un importante deterioro. La devaluación del

peso frente al dólar y la pérdida del poder adquisitivo real se han reflejado en menores

niveles de acceso que en años anteriores.14 Economic Analysis No.7 Sector Inmobiliario - Argentina

5

Actualmente este sector evidencia una sobredimensión, que se traduce en un elevado

precio de las propiedades. Ese resultado contrasta con el creciente déficit de vivienda y

el insuficiente nivel de acceso al financiamiento. Precisamente esta coyuntura evidencia

una de las principales fallas estructurales del sector.

Finalmente, se enumeran algunos de los retos que enfrenta el sector:

a. Mejorar el acceso a financiamiento para la población a través de la repotenciación de

los créditos en UVA

b. Lograr una mejor sincronización entre la iniciativa privada y la banca pública para

establecer esquemas de financiamiento más sostenibles

c. Mejorar la eficiencia en los costos de transacción a través de la reducción de tiempos

en los trámites en instituciones de crédito

d. Direccionar mejor los apoyos a los sectores más vulnerables desde el sector

gubernamental para incrementar el acceso a viviendaAnálisis del Sector Inmobiliario

ARGENTINA

Argentina

helpdb@cialdnb.com

+54.11.4132.0000También puede leer