AVANCE DEL DIARIO DE MERCADOS - Largarde cumple con el guión y los mercados siguen confiando - DIVACONS

←

→

Transcripción del contenido de la página

Si su navegador no muestra la página correctamente, lea el contenido de la página a continuación

____________________________________________________________________

AVANCE DEL DIARIO DE MERCADOS

Largarde cumple con el guión y

los mercados siguen confiando...

Papá, si el BCE

sigue comprando

bonos, ¿dónde se

irán las

rentabilidades?

Prefiero no

mirar, hijo…

Viernes, 10 de septiembre de 2021

Pablo García, CIIA

Alberto Roldán

Fernando Rodríguez

info@divacons.es

+34 911 736 571

www.alphavalue.com

www.divacons.es

PODCAST DIARIO DE MERCADOS DISPONIBLE

A PARTIR DE LAS 9:00

Abre el enlance:

https://www.spreaker.com/show/analisis-de-mercado

https://open.spotify.com/show/3PYQNtOM2Dpied08C2EgTT?si=ZrxEsIl5ToOjTb8VlAo4vQ

https://podcasts.google.com/feed/aHR0cHM6Ly93d3cuc3ByZWFrZXIuY29tL3Nob3cvNDU0NTUwNi9lcGlzb2Rlcy9mZWVk

https://podcasts.apple.com/us/podcast/an%C3%A1lisis-de-mercado/id1528135101?uo=4

2

EUROPA SECTORES EUROPA

MEJORES PEORES

Cierre Var Var 5d Var MTD Var YTD Real Est 0,97% Health Cr -0,94%

EuroStoxx50 4177,11 -0,00% -1,30% -0,46% 17,58% Indst Gds 0,59% Basic Rsc -0,79%

IBEX 35 8800,6 -0,43% -2,01% -0,52% 9,00% Fin Serv 0,41% Oil & Gas -0,77%

CAC 40 6684,72 0,24% -1,16% 0,07% 20,41%

DAX 15623,15 0,08% -1,37% -1,34% 13,88% SECTORES EE.UU.

FTSE 100 7024,21 -1,01% -1,95% -1,34% 8,73% MEJORES PEORES

FTSE MIB 25909,83 0,13% -1,23% -0,38% 16,54% Financials 0,25% Health Cr -1,17%

Stoxx 600 467,57 -0,06% -1,48% -0,70% 17,18% Energy 0,12% Cons Stap -0,61%

Materials 0,07% Utilities -0,59%

Fut EuroStoxx50 4190 0,34%

DIVISAS

EE.UU. Cierre Var

EUR/USD 1,1825 0,02%

Cierre Var Var 5d Var MTD Var YTD JPY/EUR 0,7707 -0,18%

Dow Jones 34879,38 -0,43% -1,23% -1,36% 13,96% EUR/GBP 0,8546 -0,07%

S&P 500 4493,28 -0,46% -0,68% -0,65% 19,63% EUR/CHF 1,084 0,01%

Nasdaq Com p 15248,25 -0,25% -0,40% -0,07% 18,31%

ASIA COMMODITIES

Cierre Var

Cierre Var Var 5d Var MTD Var YTD Brent 71,45 0,81%

Nikkei 225 30328,2 1,07% 4,12% 7,97% 10,51% WTI 68,14 0,72%

Hang Seng 26115,8 1,55% 0,83% 0,92% -4,10% Gold 1800 0,26%

Lo más relevante de la agenda macro de ayer fue:

Hoy estaremos atentos a:

3

*El mercado tomó nota ayer de las tranquilizadoras palabras de Christine Lagarde, presidenta del BCE, que

reducirá en el 4T21 el ritmo de las compras de emergencia, pero mantuvo sin variación el resto de apoyos

monetarios. Los precios de los bonos subieron ayer de nuevo, llevando la TIR del Bund hasta el -0,363%. El Brent

sufría ayer caídas tras las noticias de que China liberará reservas nacionales de petróleo por primera vez, algo que

hiciera anteriormente EE.UU. Ayer Ji Xinping y Joe Biden mantuvieron una larga conversación de 1 hora y media

en lo que es un acercamiento del que poco se ha filtrado. Mañana se cumplen 20 años del brutal atentado del 11-S

a las torres gemelas de Nueva York. Los futuros europeos vienen esta mañana en verde.

*El Banco Central Europeo decidió ayer rebajar el ritmo de compras netas de activos al amparo de su programa

de compras de emergencia contra la pandemia (PEPP) en comparación con los dos trimestres anteriores, según

informó la entidad en un comunicado. Durante los últimos seis meses el BCE ha comprado bonos a un ritmo mensual

de 80.000 M€, y la entidad considera ahora que puede recortar su intervención ante la mejora de la situación

sanitaria y macroeconómica. Podríamos hablar de 60-70k M€/mes. El resto de instrumentos de política monetaria

han quedado intactos. Así, el organismo ha mantenido sin cambios los tipos de interés de referencia para sus

operaciones de refinanciación en el 0%, mientras que la tasa de facilidad de depósito (deposit facility rate) continuará

en el -0,50% y la de facilidad de préstamo (marginal lending facility) en el 0,25%. Pese al ritmo de compras reducido

del PEPP, se ha mantenido su volumen total de 1,85 billones de €, a gastar hasta marzo de 2022, aunque sin

necesidad de extinguir la cuantía total. El BCE volverá a invertir los vencimientos bajo este programa hasta finales

de 2023. Asimismo, seguirá realizando compras netas de activos bajo su programa estándar (APP) a un ritmo

mensual de 20.000 M€ netos "durante tanto tiempo como sea necesario". El BCE reinvertirá los fondos de la deuda

que venza al amparo de este programa durante un periodo de tiempo "prolongado" después de que empiece a subir

los tipos de interés.

*Además, el BCE revisó al alza sus proyecciones macroeconómicas con respecto al conjunto de la eurozona debido

a la marcha mejor de lo esperado de la economía en los meses anteriores, tal como había adelantado Luis De

Guindos. La estimación del PIB se ha incrementado en cuatro décimas, por lo que ahora el BCE estima que la

eurozona crezca un +5% este año. Para 2022, la previsión se revisó a la baja en una décima, hasta el +4,6%,

mientras que para 2023 se ha mantenido sin cambios en el +2,1%. Con respecto a la inflación, el BCE estimó que

cerrará en 2021 un +2,2%, tres décimas por encima de su previsión de junio. Asimismo, para 2022 revisó en dos

décimas el incremento de precios hasta el +1,7%. La actualización para 2023 ha sido de una décima, del +1,4% al

+1,5%.

*La presidenta del BCE, Christine Lagarde, durante la rueda de prensa posterior a la reunión de política monetaria

del organismo, apuntó: “La reducción del PEPP no es el tapering, es una recalibración de los estímulos. Vamos a

discutir sobre el PEPP en la reunión de diciembre. Los consumidores siguen siendo cautelosos debido a la

pandemia. El avance de la variante delta puede desacelerar el comercio global. Hay un largo camino antes de que

la economía se recupere del daño de la pandemia del COVID-19. En el medio plazo esperamos un fuerte rebote de

la economía. Esperamos un fuerte crecimiento en el 3T21. Todos los instrumentos están preparados para ser

ajustados si fuese necesario. El sector manufacturero está teniendo una buena actuación, pero la falta de

suministros están frenando la producción. La recuperación de la economía está yendo más rápido de lo esperado.

Gran parte de la economía ya ha reabierto. El aumento de la inflación es meramente transitorio. A medio plazo la

inflación sigue por debajo del objetivo. Las perspectivas de inflación pueden revisarse al alza”. Lagarde remarcó

que la decisión se tomó de manera unánime.

*El Banco de Inglaterra podría adelantar su primera subida de tipos a finales de 2022 ante la sólida recuperación

y la presión de la inflación, según un sondeo de Reuters. En la misma línea se manifiesta el Financial Times, que

en otra encuesta realizada a economistas, la mayoría cree que la subida de tipos tendrá lugar en el 2S22. También

resalta que el 40% de los encuestados cree que el tapering se anunciará en la reunión de noviembre de este año.

*La economía británica se desacelera más de lo esperado en los últimos 3 meses, aumentando el déficit comercial.

PIB interanual a 3 meses del Reino Unido: +3,6% vs +4,8% anterior y vs +3,8% esperado. Balanza comercial: -

12.900 M£ vs -11.400 M£ anterior y vs -11.000 M£ esperados.

4

*Raphael Bostic, presidente de la Reserva Federal de Atlanta, apuntó: "La posibilidad de que el tapering de los

bonos se inicie este año sigue abierta. Los recientes datos débiles han rebajado las expectativas del inicio de

tapering. No espero un inicio del tapering de activos en la reunión de este mes. Sigo viendo la primera subida de

tipos para finales de 2022. Espero que el alto nivel de inflación se relaje, pero llevará más tiempo de lo esperado.

Hay que seguir con un ojo puesto en las expectativas de inflación”. Por otro lado, el presidente de la Reserva Federal

de Chicago, Charles Evans, señaló: “No estamos del todo fuera de peligro, pero estamos en una mejor posición

que hace un año. Hemos experimentado un tremendo crecimiento económico, pero hay otros obstáculos, como los

cuellos de botella de la cadena de suministro y del mercado laboral”.

*Declaraciones de David Bowman de la Fed: “Soy optimista sobre los nuevos datos y la expansión continua, pero

no predecirá la conclusión de las opiniones de los colegas de la Fed. Es fundamental no sacar demasiadas

conclusiones de los inestables datos del mercado laboral de un solo mes. Estados Unidos ha logrado "avances

significativos" en la estabilidad de precios y está "bastante cerca" de lograr su objetivo de pleno empleo. Si los datos

llegan como se predijo, probablemente será aceptable comenzar a reducir las compras de activos este año. Las

presiones inflacionarias no son sorprendentes dada la robusta demanda y la oferta limitada”.

*Declaraciones del Gobernador del Banco de Canadá: “La inflación es más alta de lo esperado, debido en parte a

las interrupciones del suministro que han impulsado los precios de los automóviles y otros productos básicos. La

recuperación económica sigue siendo turbulenta y hay muchas incógnitas; sin embargo, el banco espera que la

economía mejore en la segunda mitad de 2021. Durante la fase de reinversión, el banco tiene la intención de

establecer un rango de objetivos de entre 4 y 5 bn CAD por mes para mantener las tenencias totales de bonos

aproximadamente estables en el tiempo. Reinvertir en bonos que recién maduran requerirá compras semanales de

aproximadamente 1 bn CAD. Cuando sea necesario disminuir el estímulo monetario, el primer paso será aumentar

las tasas de interés”.

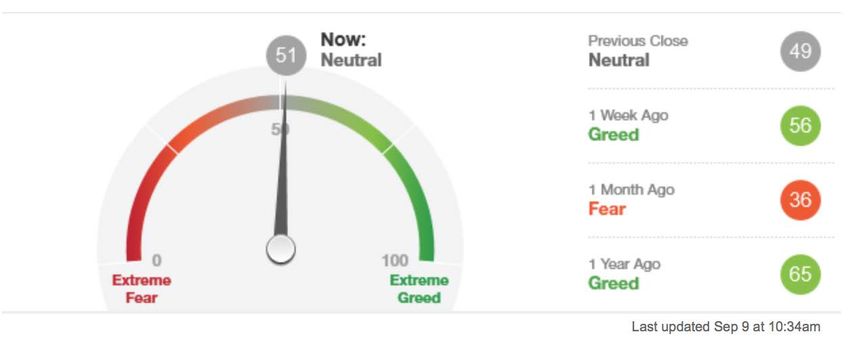

*El índice de sentimiento de mercado Greed & Fear, elaborado por CNNMoney, se sitúa en los 51 puntos vs 49 de

su lectura anterior.

*Stefan Ingves, gobernador del Riksbank (Banco Central de Suecia), señaló: "La política debe seguir siendo

acomodaticia por un tiempo. No vemos motivos para ajustar el QE por ahora. No vemos cambios por ahora en las

perspectivas de inflación”.

*Un barco quedó atascado brevemente ayer en la sección norte del Canal de Suez, pero fue reflotado y la situación

no impactó en el tráfico, según señaló la Autoridad del Canal de Suez (SCA) en un comunicado.

*El Banco Central de Malasia mantuvo los tipos de interés en el 1,75%, tal y como esperaba el mercado.

5

*La inflación se acelera una décima en Alemania y casi duplica el objetivo del BCE. IPC interanual agosto: +3,9%

vs +3,8% anterior y vs +3,9% esperado. IPC mensual agosto: +0,1% vs +0,9% anterior y vs +0,0% esperado.

*Francia ve un déficit presupuestario más bajo de lo esperado debido al repunte económico, según afirmó ayer el

ministro de finanzas Bruno Le Maire.

*Inventarios de petróleo crudo de la AIE: -1,529 M actual vs -4,612 M esperado vs -7,169 M anterior.

*Fuerte caída del consumo en Nueva Zelanda en agosto por la variante Delta del virus. Ventas minoristas abonadas

con tarjeta mensual: -19,8% vs +0,7% anterior. Ventas minoristas abonadas con tarjeta interanual: -11,4% vs +4,7%

anterior

*La tasa de paro en España se situó en el 14,3% en el mes de julio, siete décimas menos que en junio, pero siguió

siendo más del doble de la media de la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Según los datos internacionales publicados ayer por el organismo, el desempleo fue del 6,2% de media en julio para

el de los países que conforman la OCDE, frente al 14,3% registrado por España.

*En España, el precio medio diario de la electricidad en el mercado mayorista bate hoy un nuevo récord al alcanzar

los 152,32 €/MWh, su mayor precio de la historia y un 7,5% superior al registrado en el día de ayer (141,71 €). Qué

decir... ustedes mismos.

6

*Las cifras del coronavirus a nivel mundial alcanzan ya los 223.145.303 casos positivos y 4.605.457 fallecidos. Ya

se han administrado 5.597.031.264 vacunas. El director del NIAID, el Dr. Anthony Fauci, advierte que los casos de

coronavirus son 10 veces superiores a los niveles aceptables y reconoce que la pandemia no está ni mucho menos

controlada. El presidente de EE.UU., Joe Biden, planea convocar una cumbre global para contener la pandemia y

aumentar el suministro de vacunas a los países en desarrollo, según informó The Washington Post. Por otra parte,

el Departamento de Trabajo de los Estados Unidos está desarrollando un parámetro a seguir para exigir a todas las

empresas con 100 o más empleados que se aseguren de que sus trabajadores se vacunen contra el COVID-19 o

se hagan la prueba semanalmente. Joe Biden pedirá a los grandes lugares de entretenimiento que exijan pruebas

de vacunación o pcr negativas. Japón ha anunciado una nueva extensión del estado de emergencia por COVID-19

vigente en las áreas más pobladas del país, por la presión todavía existente en sus hospitales pese a la reciente

disminución de los contagios. Las autoridades de Australia prevén poner fin al confinamiento de Sídney, la ciudad

más poblada del país oceánico, a mediados de octubre, cuando se espera alcanzar la vacunación del 70% de la

población del estado de Nueva Gales del Sur. La Agencia Europea de Medicamentos ha reconocido que "la

evidencia es más clara sobre la necesidad de considerar dosis adicionales" en personas inmunodeprimidas y de

edad avanzada, y ha subrayado la necesidad de acelerar y completar la vacunación de la población general contra

el COVID-19. Además, la EMA comentó que la variante "mu" es "potencialmente preocupante", aunque todavía no

existen datos que muestren si superará a la delta. Mu, que fue detectada por primera vez en Colombia en enero y

cuya nomenclatura científica es B.1.621, había sido clasificada como "variante de interés" por la Organización

Mundial de la Salud. El regulador médico de Reino Unido ha dado luz verde al uso de la vacuna contra el COVID-

19 de Pfizer y AstraZeneca para la administración de una dosis de refuerzo. Sin embargo, el regulador aclara que

cualquier decisión sobre la necesidad de suministrar pinchazos adicionales recae en los asesores sanitarios. Francia

ha administrado una tercera dosis de la vacuna contra el COVID-19 a "cerca de 400.000 personas" desde que se

inició a comienzos de mes la campaña para reforzar la inmunidad de los mayores de 65 años y de otras personas

con enfermedades que entrañan un riesgo. El prestigioso alemán, Christian Drosten, señaló la vía que puede

acabar con la pandemia: "La combinación de vacunas y la infección son el camino para la inmunidad a largo plazo".

El Gobierno de Eslovaquia anunció ayer que permitirá a partir de hoy vacunar a menores de cinco a once años de

edad contra el COVID-19 con una dosis reducida de la solución de BioNTech/Pfizer.

En España el número de infectados sube hasta los 4.903.021 y los decesos llegan a 85.218, mientras que el número

de vacunas administradas asciende a 68.002.439. El director del Centro de Coordinación de Alertas y Emergencias

Sanitarias, Fernando Simón, afirmó ayer que ve "muy probable" que España no vuelva a tener grandes olas

epidémicas y ha añadido que "puede haber la sexta, séptima, octava o novena ola, pero no serán como las

anteriores". La buena evolución de coronavirus en Castilla y León ha llevado al Gobierno regional a no prorrogar a

partir del martes, día 13, las restricciones en aforos y horarios de la hostelería y ocio nocturno, que rigen desde el

20 de julio, con lo que se recupera el consumo en barra o de pie, sin límite tampoco de horario en el cierre, que

estaba en las 1:30 horas.

7

+Mantenemos en cartera de trading: DEUTSCHE TELEKOM, PHILIPS, FERGUSON, LOGITECH y

STRAUMANN.

+Aquellos interesados en la gestión de la cartera de trading o cartera modelo, pueden ponerse en contacto

con nosotros escribiendo a info@divacons.es.

Compartimos con vosotros las últimas entradas en el blog de Expansión:

https://www.expansion.com/blogs/leche-caletita/2021/06/30/las-mentirijillas-de-jerome-powell.html

https://www.expansion.com/blogs/leche-calentita/2021/05/11/metales-y-minas-en-busca-de-su-techo.html

https://www.expansion.com/blogs/leche-calentita/2021/04/15/sector-telecoms-no-hay-mal-que-cien-

anos.html

https://www.expansion.com/blogs/leche-calentita/2021/04/06/quien-paga-la-fiesta.html

https://www.expansion.com/blogs/leche-calentita/2021/02/11/las-petroleras-se-hacen-verdes-y-las.html

8

VALUE TREE BEST EQUITIES

Actualizamos la evolución del fondo de renta variable europea VALUE TREE BEST EQUITIES

(ISIN: LU1453543073), que adoptó desde el 30/nov/2019 la filosofía de inversión Value &

Momentum de ALPHAVALUE (“long only”). El fondo se puede contratar en las plataformas All

Funds e Inversis, directamente en Luxemburgo con EFA o a través de vuestro depositario.

2021 comenzó con fuerza gracias a los estímulos monetarios y fiscales, además de la llegada

de las vacunas contra el COVID-19. Tras un inicio fulgurante, los inversores tuvieron cierto miedo

de altura a finales de enero. Sin embargo, las buenas publicaciones de los resultados del 4T20

hicieron resurgir el apetito por el riesgo. La temática de “reflation” está cambiando la estrategia

sectorial y nos está funcionado bien (más “value”). Tras las buenas cifras del 1T21, los resultados

del 2T21 no defraudaron. La recuperación económica en Europa debe ir cogiendo fuerza si las

variantes del virus no se entrometen. Pero ojo con el inicio del tapering y los riesgos de

estanflación…

A jueves 2 de sept, la evolución del fondo (incluido comisiones y gastos transaccionales) es de un

+21,46% desde el 1/1/2021 vs Eurostoxx50 +19,13% YTD o DJStoxx600 +18,94%. Ver tabla de

Bloomberg.

9

La dinámica del Precio / Valor en Libros...

De vez en cuando, analizar los mercados desde diferentes puntos de vista es recomendable. En la nota de hoy,

utilizaremos un enfoque basado en el Precio / Valor en Libros (P/BV).

Excluimos del análisis el Precio / Valor en Libros de las entidades financieras, ya que entre 2006 y hasta la fecha

está “hundido” y podría distorsionar la media de nuestra cobertura en AlphaValue. En 2006, el Precio / Valor en

Libros de los bancos era de 1,7x y suponían el 24% del market cap de nuestra cobertura. En la actualidad, el Precio

/ Valor en Libros es de 0,74x y representan el 12% de la capitalización de mercado de la cobertura de AlphaValue

(market cap de 11 tn€)

Banks and Insurers P/Book never recovered their pre-financial crisis highs

10El resto de nuestra cobertura tampoco ha recuperado los ratios máximos previos a la crisis financiera según el

análisis del Precio / Valor en Libros, pero obviamente reflejan el “easy money” que ofrecen los bancos centrales

(2013 y 2021). El siguiente gráfico también muestra que los Precio / Valor en Libros medios en tales esquemas de

apoyo fueron más altos en 2020/2021 (2,2x) que en 2012/2013 (2x).

P/Book ex Financials seems to have a floor at 2x

Lo más curioso del gráfico anterior es la divergencia entre la media y la mediana a partir de 2019. Las compañías

del sector salud, transporte, bienes de capital, bienes de consumo duradero (es decir, lujo) y los semiconductores,

explican esa divergencia. Las compañías de semiconductores cotizan a 9x el Precio / Valor en Libros 2021 (el doble

del nivel de 2020), gracias especialmente a ASML (reducir, objetivos 721 € ++), y los grupos de bienes de consumo

duradero a 5,7x (4,4x en 2020). El hecho es que el Precio / Valor en Libros medio de nuestra cobertura, excluyendo

las entidades financieras, está en un máximo histórico y que todos los sectores han subido en este múltiplo.

Por supuesto, es el reflejo de las grandes esperanzas depositadas en la recuperación posterior al COVID-19 y el

papel de China en esa recuperación. El actual 2,6x es especialmente “generoso”, si las dudas sobre el movimiento

de China por una mayor igualdad comienzan a afectar las esperanzas del crecimiento global.

Para los inversores bajistas (bears), el atractivo del Precio / Valor en Libros es su inercia y el indicador implícito que

proporciona para evaluar el precio en un contexto desfavorable: digamos una caída del -19% para volver a 2,1x.

En aras de crear cierto debate, usaríamos el Precio / Valor en Libros 2017 como un ancla para lo que es un nivel

óptimo. Este fue el único año de los últimos 15 en que se mantuvieron las expectativas de crecimiento del BPA

europeo (en gran parte gracias al tirón de los mercados emergentes). Sobre esa base, es mejor evitar

semiconductores, bienes de consumo duraderos …

Podéis ver la nota en www.alphavalue.com.

1112

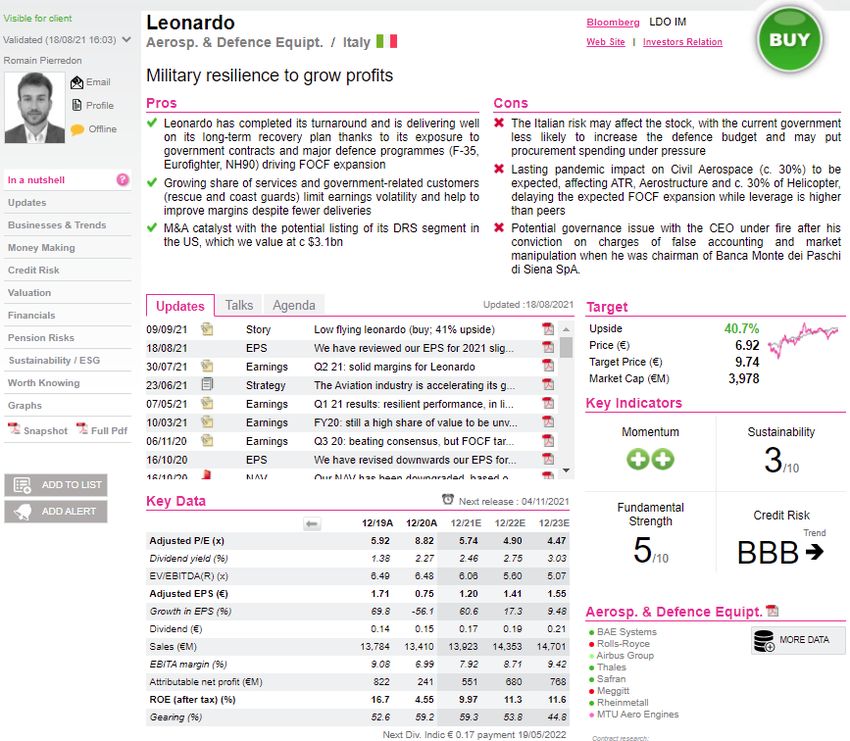

LEONARDO (comprar, objetivo 9,74 € ++)

La compañía italiana aeroespacial y de defensa (antigua Finmeccanica) es nuestra IDEA del DÍA. Durante la última

década, la promesa de la compañía romana dirigida por Alessandro Profumo ha sido emerger como una empresa

de pleno derecho con el foco puesto en productos aeroespaciales. Ha sido y sigue siendo en gran medida una

promesa, pero se aprecia una evolución de un año para otro. Dicha evolución fue frenada por la pandemia del

coronavirus y sus consecuencias en la industria de la aviación. Desde entonces, sin embargo, el precio de las

acciones de Leonardo ha logrado recuperarse un 50% desde su punto más bajo en marzo de 2020.

Lamentablemente, todavía está un 40% por debajo de sus niveles pre pandemia. La resistencia de sus actividades

militares aún se ve lastrada por la lenta recuperación del negocio de la aviación, donde la división de Aerostructures

todavía está pesando en los resultados del grupo.

13Todos los argumentos a favor de Leonardo son todavía válidos, ya que sigue siendo la compañía que está más

barata en nuestra cobertura aeroespacial y de defensa. Esto significa que vale la pena apostar por un upside del

+40,7%, ya que el sentimiento ha sido más positivo en los últimos tiempos.

Helicopters in service per industry (04-2021):

Source: Cirium, Bloomberg Intelligence, AlphaValue Research

La compañía continúa contando con un descuento injustificado, ya que los resultados recientes del 1S21 han

demostrado que Leonardo está en el buen camino en cuanto a volúmenes y rentabilidad. Aunque la división

Aerostructures todavía se enfrenta dificultades relacionadas con la pandemia, es justo suponer que, a medio plazo,

la mayoría de las limitaciones llegarán a su fin (al Boeing 787 MAX se le ha permitido de nuevo volar, menos

restricciones a los viajes, etc). Además tenemos el catalizador de la puesta en venta de la actividad DRS (20% de

las ventas totales y una valoración que ronda los 2,5 bn€, lo que supone un 60% de la capitalización actual y

demostrará la infravaloración). Nuestros analistas mantienen la recomendación positiva actual y consideramos que

el risk reward (rentabilidad-riesgo) vale la pena.

Podéis ver la nota completa en www.alphavalue.com.

1415

16

17

18

19

*ALPHABET: Según apuntaron algunos medios, Google estaría siendo investigada por los reguladores de mercado

de la UE por violar las leyes antimonopolio al obligar a los fabricantes de sus dispositivos Android a utilizar su

asistente inteligente de voz.

*TESLA: Según un rumor que circuló ayer, Elon Musk, CEO de Tesla, y según se un email interno habría informado

a los empleados de la compañía de las dificultades y desafíos en la producción durante el 3T21.

*AMAZON: La compañía estadounidense de comercio electrónico anunció ayer su nuevo Fire TV Stick 4K Max. Un

modelo que ahora es compatible con WiFi 6, audio Dolby Atmos, HDR10+ y Dolby Vision. Por otra parte, Amazon

informaba ayer que pagará los estudios universitarios de 750.000 de sus empleados en EE.UU. Os recordamos qeu

Amazon tiene casi 1 millón de trabajadores en el país.

*AMERICAN AIRLINES: La aerolínea estadounidense estimó que su ingresos en el 3T21 caerán entre el -24% y el

-28% respecto al mismo ejercicio de 2019.

*UNITED AIRLINES: La aerolínea estadounidense estimó que su capacidad en el 3T21 caerá un -28% respecto al

3T19.

*JETBLUE: La aerolínea estadounidense estimó que sus ingresos caerán entre un -9% y un -6% en el 3T21.

Además, esperan que la relajación en la demanda continúe en el 4T21.

*MODERNA: La farma anunció que durante el mes de agosto obtuvo un balance positivo en sus cuentas de 15.000

M$. Por otro lado, Moderna anunció ayer que ha comenzado un programa para desarrollar una vacuna de una única

dosis que combina un refuerzo contra el COVID-19 y otro contra la gripe. "Hoy anunciamos el primer paso de nuestro

novedoso programa de vacunas respiratorias para el desarrollo de una vacuna de dosis única que combina un

refuerzo contra el COVID-19 y un refuerzo contra la gripe", señaló la compañía en un comunicado. Esta noticia

impulsó el precio de las acciones de Moderna, que subió ayer un +7,81%.

*FORD: Según se comentó ayer en medios, la automovilística estaría planeando cerrar sus dos fábricas en la India.

La compañía seguiría vendiendo vehículos en el país, pero vía importación.

*TOYOTA: El fabricante nipón adquirirá el negocio de arrendamiento de automóviles del conglomerado surcoreano

SK Group en China para impulsar su expansión en el mercado automotriz más grande del mundo. La rama

financiera del fabricante de automóviles aprovechará el crecimiento del mercado.

*CAESARS ENTERTAINMENT: El grupo de apuestas online 888 Holdings llegó ayer a un acuerdo con Caesars

Entertainment para comprar el negocio internacional de William Hill por un total de 2.200 M£, incluyendo la deuda,

según ayer la compañía. Queda fuera de la transacción el negocio de EE.UU.

*XEROX: El proveedor de fotocopiadoras y accesorios pasará de cotizar del NYSE al Nasdaq.

*MICROSOFT: La compañía estadounidense pospone por ahora sus planes de reabrir completamente su sede

central y el resto de oficinas en Estados Unidos a principios del próximo mes dada la incertidumbre en torno al

COVID-19.

*NIO: La compañía china de vehículos eléctricos podría retrasar su salida a la bolsa de Hong Kong hasta el próximo

año. Las acciones de NIO en EE.UU. subieron ayer un +0,81%.

*ARAMCO: Según se apuntó ayer en medios, la petrolera saudí estaría considerando crear un proyecto de gas de

110.000 M$ y financiarlo mediante una ampliación de capital.

20*SECTOR PETROLERO CHINA: China anunció ayer que libera reservas nacionales de petróleo. Hecho que se

produce por vez primera.

*SECTOR VIDEOJUEGOS CHINA: Según avanzó ayer el South China Morning Post, China estaría planteándose

suspender la aprobación de nuevos servicios de juego online para reducir la adición de los menores. La noticia

repercutió en las acciones de Tencent y Netease, que ayer cayeron en Hong Kong un -8% y un -11%,

respectivamente.

*SECTOR MEDTECH: Abbott, Quidel y Quest Diagnostics han comenzado a aumentar sus capacidades para

satisfacer el aumento inesperado en la demanda de pruebas de COVID-19. Curiosamente, el CEO de Quidel ya ha

mencionado que las ventas de pruebas relacionadas con el COVID-19 hasta ahora en el 3T21 ya han superado los

niveles del 2T21. Esta situación se produce después de que Abbott y Quidel a principios de año recortasen sus

guías 2021, esperando una moderación o bajada de la demanda de pruebas para el COVID-19. Nuestros analistas

han escrito una nota en www.alphavalue.com sobre el particular.

*SECTOR AEROLÍNEAS: La Casa Blanca establece como objetivo disminuir las emisiones de la aviación en un -

20% para el año 2030.

*COPART: La compañía tejana especializada en compra-venta y alquiler de coches y subastas publicó el miércoles

tras el cierre las cifras del 4T fiscal cotizadas ayer con descensos del -1,78%. Ventas 748 M$ +42% yoy > 686,9 M$

e cons. BPA ajustado 1,03 $/acc > 0,91 $/acc e cons.

*NVIDIA: Como apuntamos ayer, el regulador de competencia de la UE otorga hasta el 13 de octubre para la revisión

del acuerdo entre NVIDIA y ARM. Las acciones de Nvidia cerraron ayer con caídas del -0,73%.

*KROGER: La compañía de Cincinnati de supermercados y tiendas de conveniencia da a conocer los resultados

del 2T fiscal.

*CLEARVISE AG (comprar, objetivo 2,89 € --): La compañía alemana de energías alternativas ha desvelado sus

cifras del 1S21. Ventas 16 M€ vs 19,5 M€ yoy, una caída que se explica a las condiciones de viento más bajas y a

una menor producción (187GWh vs 227GWh). Ebitda 11,5 M€ vs 15,2 M€ yoy, debido a la estructura de costes fijos.

La cartera ahora asciende a 200 MWp frente a 150 MWp hace un año debido tanto a los proyectos entregados como

a las carteras adquiridas o en desarrollo, que debería proporcionar a Clearvise un mayor crecimiento de ingresos

en el período 2022-23 y a un perímetro constante. Se confirmó la orientación de una producción en un rango de

389-415 GWh para 2021. Tenéis más detalles en un chat que podéis encontrar en www.alphavalue.com.

*CAC 40: EURONEXT (añadir, objetivo 112 € ++) informó ayer con el mercado cerrado de la exclusión de ATOS

(comprar, objetivo 58,4 € --) del índice selectivo francés. Será sustituida por el conocido fabricante de test para el

COVID-19, EUROFINS SCIENTIFIC (vender, objetivo 99,5 € ++), que acumula un +80,85% YTD. Los cambios

serán efectivos tras el cierre del 17 de septiembre.

*ROYAL BAM (reducir, objetivo 2,56 € ++): La constructora alemana vendió el 100% de su filial alemana BAM

Deutschland a Zech Group y a la Fundación Gustav Zech. La transacción está en línea con la nueva estrategia

de la empresa de centrarse en Reino Unido, Irlanda y los Países Bajos. Con la venta, se pierden 500 M€ de ventas,

pero también un BAI que fue muy negativo en los dos últimos años. Sin impacto en nuestras estimaciones. La

empresa afirma que la operación tendrá poco impacto en los resultados de 2021 (el cierre de la venta será en

octubre). Nuestros analistas han escrito una nota en www.alphavalue.com sobre el particular.

21*WILLIAM HILL: El grupo de apuestas online 888 Holdings llegó ayer a un acuerdo con Caesars Entertainment

para comprar el negocio internacional de William Hill por un total de 2.200 M£, incluyendo la deuda, según informó

ayer la compañía. Queda fuera de la transacción el negocio de EE.UU.

*HOLCIM (comprar, objetivo 73,7 CHF --): La mayor cementera a nivel mundial ha anunciado la venta de su filial

brasileña a CSN (Companhia Siderúrgica Nacional) por 1 bn$. El objetivo de Holcim es reducir los niveles de deuda.

Ya hizo lo mismo en países como Indonesia o Malasia.

*DANONE (añadir, objetivo 71,2 € ++): Ha anunciado una rebaja del número de despidos dentro de su plan de

reestructuración. Mientras que al principio del anuncio del plan se hablaba de 1.850 bajas, ahora la compañía gala

de alimentación prevé en torno a 1.600 empleos, siendo 300 en Francia vs 400-500 previstos en noviembre de

2020.

*ROYAL DUTCH SHELL (comprar, objetivo 1.741 p ++): Ha declarado “fuerza mayor” a la situación de números

contratos debido a los daños causados por el huracán Ida en el Golfo de México. Por otra parte, y según apuntó

ayer Financial Times, la petrolera sopesa la posibilidad de obligar a sus empleados a vacunarse de COVID-19 y

despedir a los que se nieguen. Las acciones de Shell cerraron ayer con descensos del -0,67%.

*MERCK (reducir, objetivo 201 € ++): La farma alemana celebró ayer su Capital Markets Day. Resumimos lo más

relevante del mismo: 1/ Se esperan mayores inversiones en I+D y una mayor actividad de M&A. El desembolso

previsto para el período 2021-2025 podría superar en un 50% los 21.000 M€ desembolsados entre 2016-2020. 2/

Merck tiene como objetivo sumar anualmente 1 bn€ en ventas para alcanzar los 25.000 M€ para 2025. No se dio

una guía de margen explícita, pero el CEO confirmó que los márgenes no sufrirán. 3/ Los impulsores clave de este

desarrollo serán las áreas más relevantes: Life Science, Healthcare y Electronics. La compañía ve ahora un

crecimiento orgánico de las ventas del +7 / +10% vs +5 / +7% anterior, ello a pesar de que el negocio asociado al

COVID se desvanece. Desafortunadamente, no se dieron muchos detalles sobre los catalizadores de Healthcare.

El crecimiento orgánico de las ventas de Electronics ahora se ve en un +3 / +6% vs +3 / +4% anterior, debido a las

nuevas tecnologías en el procesamiento de obleas y las innovaciones de visualización, así como al uso más fuerte

de proyectos de inteligencia artificial y big data. Con todo, esto confirma nuestra sólida opinión sobre Merck. Puede

haber algunos catalizadores para una revisión al alza. Tenéis todo el detalle en www.alphavalue.com.

*ORSTED (vender, objetivo 768 DKK ++): En un chat de ayer, nuestros analistas comentaron que la compañía de

energías alternativas danesa ha creado una JV con T&T Group, una empresa vietnamita líder en la industria con

80.000 empleados, para desarrollar parques eólicos marinos en Vietnam. Esta es la primera asociación en esta

área, especialmente para desarrollar la energía eólica marina. Vietnam es particularmente interesante ya que exhibe

3.200 km de costa y velocidades de viento altas y constantes, un punto clave para acelerar la diversificación

geográfica y mitigar el riesgo de volumen relacionado con el clima. Nuestros analistas destacan que la energía eólica

marina en los países emergentes sigue estando poco desarrollada, aunque es muy prometedora, con una demanda

de energía en rápido crecimiento que respalda proyectos a gran escala. Ser el primero en este tipo de mercado y

con el apoyo de una empresa local, es una clara ventaja estratégica. Tenéis más detalle en www.alphavalue.com.

*VISMA: La compañía noruega de software se ha asegurado financiación por parte de Warburg Pincus y TPG y la

entrada en el capital del fondo de Singapur GIC, el fondo de pensiones de Noruega y el multimillonario John

Fredriksen. El fondo de private equity HG seguirá siendo el mayor accionista de Visma.

*OPAP (comprar, objetivo 16,6 € ++): La compañía griega de juegos de azar dio a conocer el miércoles tras el

cierre unas sólidas cifras del 2T21 cotizadas ayer con bajadas del -0,61%. Ventas (GGR) 395,9 M€ vs 179,6 M€

yoy, gracias a la adquisición de Stoiximan. Ebitda 143,5 M€ vs 16,2 M€ yoy y superando las expectativas del

consenso. Bº neto 71,9 M€ vs -15,1 M€ yoy. La compañía enfatizó su apuesta por seguir creciendo en el negocio

online, digitalizar la experiencia de los clientes retail y mejorar la gama de productos. Jan Karas (CEO) se mostró

satisfecho y optimista. Propusieron un dividendo intermedio de 0,10 €/acc. Subiremos estimaciones. Encontraréis

un chat de nuestros analistas al respecto en www.alphavalue.com.

22*TOD’s: La compañía italiana de lujo publicó el miércoles tras el cierre las cifras del 1S21 cotizadas ayer con alzas

del +12,24%. Ventas 398,4 M€ +57,8% yoy y a tcc > 389 M€ e cons. Ebitda 65 M€ > 45,9 M€ e cons. Ebit -2,7 M€.

Pérdidas netas -20,7 M€. Confirmaron la aceleración de la recuperación con un crecimiento de las ventas cercano

al +60% yoy. Diego Della Valle (CEO) subrayó el incremento de volúmenes y la mejora gradual de los márgenes.

*WM MORRISON (reducir, objetivo 278 p ++): La cadena británica de hiper / supermercados desveló ayer las

cifras del 2T fiscal y 1S fiscal cotizadas al cierre con bajadas del -0,43%. A nivel trimestral destacamos la caída de

las ventas comparables ex-gasolina del -3,7% yoy vs -3,4% e cons. Supermercados Morrisons sufre una caída de

ventas en el 1S fiscal y no pagará dividendo final a sus accionistas. A nivel semestral las ventas alcanzaron los 9,05

bn£ > 8,98 bn£ e cons. Bº operativo 129 M£. BAI ajustado 105 M£ < 212,8 M£ e cons. Pérdidas netas -54 M£.

*ROCHE (añadir, objetivo 398 CHF +): Tal y como apuntaron ayer nuestros analistas en un chat

(www.alphavalue.com), la farma suiza anunció la adquisición del 100% de TIB Molbiol (“molecular diagnostics

solutions”). No se facilitaron los términos de la compra. Esperan cerrar la operación en el 4T21. Os recordamos que

Roche es miembro de nuestra cartera Buy & Hold. Las acciones de Roche cerraron ayer con caídas del -2,97%.

*EASYJET (añadir vs comprar, objetivo 856 p vs 1.016 --): Nuestros analistas han escrito una nota sobre la

ampliación de capital anunciada por la aerolínea británica de bajo coste. Dicha ampliación de capital fue por valor

de 1,2 bn£, es decir 1/3 de su actual market cap. Se busca fortalecer sus posiciones financieras y respaldar posibles

inversiones estratégicas a largo plazo. Además, comunicaron el rechazo de una OPA debido a que la valoración era

“muy baja”. Esperan volver a niveles pre pandemia para 2023. Teniendo en cuenta esta ampliación de capital, hemos

actualizado previsiones para Easyjet. hemos bajado la recomendación a “añadir”. Además, hemos fijado las

estimaciones del BPA para 2021 en -150 p/acc vs -206 p/acc y bajado las de 2022 un -39%. También, hemos bajado

la valoración por NAV un -22,4% y el precio objetivo un -15,7%. Ver detalles en www.alphavalue.com. En un chat

que publicaron posteriormente, comentaron que el mayor accionista de la aerolínea, Stelio Haji-Ioannou (con un

25,3%), dejará pronto de serlo ya que no acudirá a la ampliación y probablemente venderá su participación completa.

Las acciones de Easyjet se precipitaron ayer un -10,24%.

*RYANAIR (comprar, objetivo 20,3 € -): Ayer nos hicimos eco de la entrevista al CEO de Ryanair, Michael O'Leary,

en Reuters. Señaló que Ryanair está dispuesta a esperar años para que BOEING baje sus precios antes de realizar

un gran pedido de aviones de nuevo a la compañía estadounidense. Como recordaréis, Ryanair canceló las

conversaciones sobre un pedido de 250 aviones el lunes pasado. O'Leary concretó que podrían esperar hasta 10

años para llegar a un acuerdo. Los títulos de Ryanair recularon ayer un -0,69%.

*RWE (añadir, objetivo 38,5 € +): Nuestros analistas explicaron ayer en un chat (www.alphavalue.com) las

presiones activistas de un accionista que aboga por la venta, cierre o segregación del negocio de lignito. En concreto

se trata de Enkraft Capital GmbH, un inversor con focus en energías renovables y muy activista e influyente en sus

quejas medioambientales. Las acciones de RWE cerraron la sesión de ayer con avances del +0,95%.

*ALITALIA: Según apuntó ayer Financial Times, el Gobierno de Italia incumplió las reglas de ayuda estatal de la UE

cuando otorgó 900 M€ en préstamos de rescate a Alitalia en 2017, conforme un veredicto que será anunciado por

Bruselas.

*HSBC (comprar vs añadir, objetivo 464 p --): Elevamos la recomendación del banco británico por movimientos

de mercado. Los títulos de HSBC tienen un potencial del +23,2%. Tenéis más detalles en www.alphavalue.com.

*HENKEL (comprar vs añadir, objetivo 91,7 € --): Hemos mejorado la recomendación del fabricante de productos

de hogar alemán debido a movimientos de mercado. Sus títulos guardan un potencial del +25,1%. Toda la

información en www.alphavalue.com.

*SENSEI BIOTHERAPEUTICS (vender vs reducir, objetivo 8,81 € +): Hemos rebajado un peldaño la

recomendación de la biotech francesa por movimientos de mercado. Más detalles en www.alphavalue.com.

*ERG (vender vs reducir, objetivo 22,5 € +): Bajamos la recomendación de la utility italiana por movimientos de

mercado. Tenéis los detalles en www.alphavalue.com.

23*AENA: Como ayer avanzamos, el Gobierno y gestor aeroportuario descartaron ayer retomar la ampliación del

aeropuerto de Barcelona–El Prat esta legislatura. El proyecto, según se desprende de las declaraciones de la

ministra de Transportes, Raquel Sánchez, y el presidente de AENA, Maurici Lucena, sólo podría volverse a poner

sobre la mesa dentro de cinco años, cuando se vuelva a elaborar un nuevo plan de inversiones aeroportuarias.

Lucena señaló: "En los próximos cinco años se invertirán 1.500 M€ para consolidar el hub intercontinental en Madrid

y la inversión en El Prat queda en suspenso hasta que se abre una nueva oportunidad reguladora". La noticia pesó

en las acciones de Aena, que retrocedieron ayer un -1,70%.

*TELEFÓNICA (comprar, objetivo 6,39 € ++): La telecom española anunció ayer una nueva estructura

organizativa con la creación de una nueva dirección de Estrategia y Desarrollo de la compañía, que encabezará

Marc Evans y que estará encargada de liderar el proceso de transformación tecnológica y de impulsar la

consolidación de la nueva compañía. Mark Evans, que se mantiene en el Comité Ejecutivo, fue consejero delegado

de O2, filial de Telefónica en Reino Unido que se fusionó con Virgin Media.

*BANCO DE SABADELL (comprar, objetivo 0,73 € ++): La representación de los trabajadores del banco catalán

propuso medidas alternativas, como un plan de prejubilaciones, bajas incentivadas y excedencias voluntarias, en la

tercera reunión del periodo previo de negociación del ERE planteado por la dirección de la entidad.

*INDRA SISTEMAS (comprar, objetivo 12,3 € ++): La compañía española de servicios IT y consultoría vendió a

Xdata Properties, compañía del grupo Stoneshield Capital, los inmuebles y toda la superficie de sus instalaciones

de San Fernando de Henares (Madrid), informó ayer la compañía, que no ha desvelado el importe de la transacción.

*IBERDROLA (comprar, objetivo 13 € +): La utility española avanza en su expansión en Asia-Pacífico con la

apertura de una nueva plataforma de crecimiento en Taiwán, donde desarrollará una cartera de proyectos eólicos

marinos de 6.000 megavatios. Los proyectos ya han sido identificados y están distribuidos en la costa oeste del país.

*CAIXABANK (añadir, objetivo 2,89 € +): La entidad financiera comenta que 3 de cada 4 clientes estarán exentos

de comisiones por la operativa y servicios financieros más habituales.

*NATURGY: Como ya os comentamos ayer, el plazo de aceptación de la oferta pública voluntaria parcial de

adquisición de acciones (OPA) lanzada por IFM sobre 22,69% de Naturgy se extiende desde ayer hasta el próximo

8 de octubre, según informó la CNMV. De esta forma, arranca el plazo de aceptación de la oferta un día después

de que la CNMV diese luz verde a la operación después de que el Gobierno la autorizara el pasado 3 de agosto con

condiciones desde el punto de vista de la inversión exterior. Las acciones de Naturgy cedieron ayer un -0,64%.

2425

26

27

Las recomendaciones de AlphaValue están basadas en la metodología Value & Momentum.

VALUE

Dichas recomendaciones por fundamentales comparan las valoraciones de los analistas de AlphaValue con el precio actual de la acción y

con un espacio temporal de referencia de 6 meses. Dichas recomendaciones están escalonadas en cuatro peldaños (comprar, añadir, reducir

y vender). El potencial de revalorización por fundamentales para conseguir que una acción tenga una recomendación de comprar, añadir,

reducir o vender, también está referenciado a la volatilidad. A mayor volatilidad, mayor exigencia de potencial e viceversa, como podéis ver

en el siguiente gráfico:

MOMENTUM

Las recomendaciones incluyen también un indicador técnico de momentum. En la medida en que las recomendaciones de comprar, añadir,

reducir o vender están basadas exclusivamente en la valoración de los analistas y no incluyen componentes que a veces se escapan de

ésta, el scoring técnico aporta un perfil de idoneidad en función del momentum de las acciones. Hay cuatro posibles grados de momentum:

: Momentum muy positivo que corresponde a una tendencia sostenida positiva de medias móviles confirmada por los volúmenes.

: Momentum relativamente positivo que corresponde a una tendencia positiva de medias móviles, pero contrarrestada por sobrecompra

o no confirmada por los volúmenes.

: Momentum relativamente negativo que corresponde a una tendencia neutral o negativa de medias móviles, pero contrarrestada por

sobreventa o no confirmada por los volúmenes.

: Momentum claramente negativo que corresponde a una tendencia sostenida negativa de medias móviles confirmada por los

volúmenes.

Conclusión

El sistema de recomendaciones de AlphaValue supone una completa suma de criterios fundamentales, volatilidad y momentum de mercado.

Por lo tanto, las recomendaciones positivas son comprar o añadir y o . Pero se dan casos de recomendaciones de comprar o

añadir con momentum o cuando el valor tiene potencial por fundamentales, pero el momentum no nos permite entrar por ahora

y nos exige esperar o ser prudentes. Igualmente, valores con recomendaciones de reducir o vender, cuyo momentum es o ,

suponen que el valor está con un buen o excelente momentum, pero que el potencial por fundamentales se ha agotado respecto a la

valoración de los analistas.

DISCLAIMER

La elaboración de este informe se ha realizado exclusivamente a efectos informativos. Toda la información contenida está basada en informaciones de carácter

público y ha sido obtenida de fuentes que se consideran fiables gracias a la colaboración con AlphaValue. Sin embargo, AlphaValue no garantiza la corrección

ni la precisión de la información incluida en el informe. Las opiniones incluidas en este informe son exclusivamente opiniones y están sujetas a modificación sin

previo aviso. No se asume obligación ninguna de actualizar ni mantener la información y opiniones expresadas. Este informe no es, ni puede ser entendido,

como una oferta o solicitud de comprar o vender ningún valor ni instrumento financiero. La inversión analizada o recomendada en este informe puede no ser la

adecuada para un inversor concreto atendiendo a sus objetivos de inversión y su posición financiera. Cuando una inversión se desarrolle en una divisa distinta

de la propia de un inversor determinado, modificaciones en los tipos de cambio pueden tener un efecto negativo en el valor, precio o retorno derivado de la

inversión. La evolución de un valor no garantiza resultados futuros. El retorno de las inversiones puede variar. El precio o valor de las inversiones a las que este

informe se refiere, pueden, directa o indirectamente, bajar o subir en sentido contrario a los intereses del inversor. Todas las recomendaciones y opiniones

contenidas en este informe pueden devenir obsoletas como consecuencia de cambios en el sector en el que emisor de los valores objeto del presente informe

opera, además de por posibles modificaciones en estimaciones, predicciones, asunciones y modificación de la metodología de valoración empleada en el informe.

La adquisición de los valores mencionados en este informe puede estar prohibida en determinados estados o países. AlphaValue no acepta, ni puede aceptar,

ninguna responsabilidad por pérdidas o daños que pudieren generarse por la utilización del presente informe.

2829

También puede leer